数字普惠金融与农村居民的社会公平感

2025-02-07 00:00:00谭晓艳张泽宇

华中农业大学学报 2025年1期

关键词:数字普惠金融

摘 要 提高公民的社会公平感对于维护国家秩序、构建和谐社会至关重要。在数字普惠金融助推乡村振兴的背景下,为了揭示数字普惠金融是否会让农村居民感到更加公平,基于北京大学的数字普惠金融指数与中国综合社会调查数据,考察了数字普惠金融对农村居民社会公平感的影响及作用机制。研究发现,数字普惠金融的发展显著提升了农村居民的社会公平感。机制分析表明,数字普惠金融通过提高个人横向和纵向相对评价来正向影响农村居民的社会公平感,个人绝对收入水平不构成数字普惠金融影响农村居民社会公平感的路径。进一步发现,数字普惠金融对农村居民社会公平感的影响存在个人绝对收入的双重门槛效应。据此建议进一步完善数字普惠金融服务体系,重视地区间的平衡性、协调性。

关键词 社会公平感;数字普惠金融;广义有序Logit模型;结构决定论;局部比较论

中图分类号:C912.6 文献标识码:A 文章编号:1008-3456(2025)01-0094-14

DOI编码:10.13300/j.cnki.hnwkxb.2025.01.009

基金项目:国家社会科学基金重大项目“乡村振兴战略下农民收入稳定性监测与增收长效机制研究”(23ZD116)。

党的二十大报告指出,要“着力维护和促进社会公平正义,着力促进全体人民共同富裕,坚决防止两极分化”。社会公平正义是人类追求的永恒目标,也是我国实现共同富裕的必然要求。《论语》有云:“不患寡而患不均,不患贫而患不安”。如果贫富差距过大,社会便有可能分崩离析。但就最终意义而言,收入差距严重与否,取决于公众的价值判断[1]。客观层面的“不均”不等于主观层面的“不均”,客观上的不平等并不必然造成社会冲突和不稳定,两者之间需要通过“个体感知”才能建立起联系[2-3]。社会公平感是人们内心关于各成员或者群体在社会财富、资源等要素的分配过程和分配结果中是否得到公正对待的感知与评价。居民对社会公平的感知直接决定了其政治认同,即对政权统治者合法性的认可[4],这构成了政治信任的主要来源[5]。

然而,目前我国发展不平衡不充分的问题仍然比较突出,社会公平问题逐渐凸显[6]。与城市居民相比,农村居民分享到的经济增长红利有限,面临机会和收入上的双重不平等[7],可能会产生内心的不公平感,降低对政府的信任。相较于客观的收入差距,关注农村居民的主观社会公平感,对于维护社会稳定、扎实推进乡村振兴和实现共同富裕可能更具理论与现实意义。

探讨如何提升居民的社会公平感,首先需找到影响居民社会公平感的因素。现有理论对此的解释主要有“结构决定论”和“局部比较论”两种观点。基于自利理论的“结构决定论”指出,客观社会经济地位决定了人们对于社会公平的感知,社会经济地位更高的人在社会分配结构中处于更加有利位置,往往拥有更强的社会公平感[8-9]。客观社会经济地位一般用个体的绝对收入水平、受教育程度或职业等来衡量[10-11]。而基于相对剥夺机制的“局部比较论”则强调,个体的公平感来源于局部比较。基于比较对象的差异,局部比较又可分为横向比较和纵向比较。其中,横向比较是个体基于周围的人进行对比;纵向比较是个体基于过去的自己进行对比。当个体在局部比较中发现自己处于不利地位时,内心就会产生相对剥夺感,从而引发不公平感[10,12]。可见,“结构决定论”和“局部比较论”的差异主要在于人们对社会公平的评价是基于自己在社会结构中的绝对位置还是相对位置。此外,影响公众社会公平感的因素还包括:个体特征,如户籍[13]、性别、年龄、宗教信仰[14]等;公共服务,如公共服务均等化水平[15];社会保障,如社会救助[16]、基本养老与医疗保险[13]等;数字技术应用,如网络媒介的使用[3]、电子商务的发展[7]等。

普惠金融概念于2005年由联合国首次提出,旨在为有金融服务需求的所有群体,尤其是为小微企业、农民、低收入人群等弱势群体提供现代金融服务[17]。近年来,借助数字技术的发展,普惠金融迈入数字化阶段,凭借低门槛、低成本、低风险、广覆盖、高效率的优势不断拓展了金融服务的边界。已有文献围绕数字普惠金融的作用展开了丰富的研究:如数字普惠金融对经济增长[18]、企业经济活动[19]、个体消费[20]、个体就业与创业[21]、个体收入[22]与城乡收入差距[23-24]等的影响。此外,部分文献也关注到数字普惠金融对社会公平的影响,但观点不一。一方面,数字普惠金融会正向影响社会公平。首先,数字普惠金融既壮大了实体经济,又在社会资源配置中发挥了功能性导向作用,提高了弱势群体的绝对收入[25]和相对收入[26],缩小了收入差距,促进了经济公平。其次,数字普惠金融开发了线上平台代缴社保的功能,为居民缴纳社保费用提供便利,促进了社会保障公平[27]。最后,数字普惠金融通过降低就业门槛、创造就业和创业机会,促进了社会就业公平[28-29]。另一方面,数字普惠金融会负向影响社会公平。弱势群体在数字基础设施、资本禀赋、金融素养、数字技能等方面受到多重约束,导致其面临数字鸿沟的障碍,更多的数字红利被精英俘获,从而产生了强者愈强、弱者愈弱的“马太效应”[28],加剧社会不平等。同时,数字普惠金融具有技能偏向性特征,可能会导致低技能群体,特别是农村低收入群体的原有资源被挤占,产生劳动替代效应[30],从而损害社会公平。由此可见,关于数字普惠金融对社会公平的影响尚未得到一致结论,尤其是对农村群体的影响尚不明晰。那么,数字普惠金融究竟会对农村居民的社会公平感产生何种影响?又是通过何种途径产生影响?

为回答上述问题,将统计年鉴、北京大学数字普惠金融指数与中国综合社会调查项目(China gen- eral social survey)2012、2013、2015和2017年的数据进行匹配,使用广义有序模型(Generalized or- dered model),研究了数字普惠金融发展对农村居民社会公平感的影响与作用机理。本文的边际贡献如下:第一,在研究视角上,从居民社会公平感知视角来检验数字普惠金融的普惠性,不仅为全面认识数字普惠金融的作用提供了新视角,也是对数字经济与民生福祉关系研究的有效补充。第二,在作用机制上,本文从局部比较的角度出发,探究了数字普惠金融影响农村居民社会公平感的路径,有助于更加全面地认识数字普惠金融与社会公平感之间的因果关系。第三,在研究方法上,已有文献在研究社会公平感的影响因素时,大多使用传统有序Logit模型进行估计[13,15,31],得出的结果可能有偏。本文使用更加匹配的广义有序Logit模型进行分析,有助于更准确地观察数字普惠金融对农村居民社会公平感的影响。

一、理论机制与研究假说

1.数字普惠金融对农村居民社会公平感的影响

新兴技术的发展会同时在广度和深度上影响公众认知和社会意识形态[32]。数字普惠金融借助人工智能、大数据分析、云计算、区块链等新兴数字技术,突破了时空的限制,方便金融机构高效、快捷、低成本地下沉服务,对农民的生产生活产生了重要影响,并会传导到个体主观心理层面。已有研究发现,数字普惠金融可以显著提高居民的社会信任[26]、主观获得感[33]和幸福感[34]。数字普惠金融的发展兼顾了效率与公平,让农村居民获益更多,促进了包容性增长[22],并对农村居民的社会公平感产生积极影响。具体而言,数字普惠金融可以从三个方面提高农村居民的社会公平感:其一,数字普惠金融增加了农村居民的金融资源可得性。农村群体长期被传统金融排斥与忽视,而数字普惠金融的低门槛和地理穿透性,可以扩大金融服务覆盖面,满足了农村居民的金融需求,保障了弱势群体平等地享有金融服务的权益。权益失衡是影响公众社会公平感的重要因素[14],在传统的金融服务体系下,农村居民作为被排斥对象,其获取正规金融服务的权益诉求无法得到满足,拥有较强的不公平感和被剥夺感。数字普惠金融改善了金融的普惠性,极大地缓解了金融不平等现象,维护了农村居民的金融权益,可以从情感上让农村居民感到被尊重与被重视,从而提升了农村居民在数字时代的获得感和社会公平感。其二,数字普惠金融为农村居民释放了更多的发展机会。数字普惠金融依靠构建以大数据分析技术为基础的数字信用体系,减少了信息不对称,降低了金融机构的人工审查成本,也方便农村居民以近乎零成本进行借贷,缓解了农村家庭的融资约束,可以为农村居民提供更多的发展机会,促进了机会公平。机会不平等与居民的社会公平感密切相关。相比内部因素(如个人努力)造成的努力不平等,人们更难接受外部环境因素(如制度歧视、户籍、性别等)造成的机会不平等[35]。随着机会不平等程度的上升,弱势群体通过自身努力提高社会地位的难度更大,社会公平感更低[36]。数字普惠金融通过降低市场准入门槛,打破了传统金融的机会性壁垒,给农村居民提供了更多的发展机会,促进了机会平等,继而增强了农村居民的社会公平感。其三,数字普惠金融促进代际向上流动。已有研究发现,数字基础设施可以为农村劳动力提供便利的学习机会和就业机会,提高农村劳动力的人力资本和社会资本,促进代际收入向上流动[6]。数字普惠金融的发展必然伴随着农村数字基础设施的建设,有助于缓解农村居民的教育资源约束和重构社会资本,突破传统农村社会的机会垄断,促进代际收入向上流动。向上流动性预期假说认为,如果居民预期自己的社会地位在未来能够实现向上流动,那么他们对当下社会不平等的容忍和理解程度会更高,可能拥有更强的社会公平感[37]。数字普惠金融通过促进农村居民的代际向上流动,提高了他们的社会地位流动预期,从而增强了农村居民的社会公平感。根据上述分析,本文提出假说H1:

H1:数字普惠金融的发展会提高农村居民的社会公平感。

2.数字普惠金融影响农村居民社会公平感的作用机制

“结构决定论”认为人们的社会公平感主要取决于其在社会结构中的客观地位。客观社会经济地位越高,社会公平感越强。自利理论认为,人们是利己的、理性的、物质主义的,追求自身利益或效用的最大化[8]。基于既得利益的视角,个人的分配公平感取决于他从该分配中受益的程度[9]。一般而言,个人社会经济地位越低,就越容易在当前的社会资源分配中处于劣势地位,从而就越支持政府等机构将财富从富人向穷人转移的再分配政策[38-39];相反,社会经济地位更高的人,能从当前的分配制度中获益更多,从而社会公平感更强。然而,随后的大量经验研究发现,客观社会经济地位更高的人并不一定拥有更高的社会公平感[10,40]。客观阶层地位与人们认为社会公平的看法之间并不存在正相关关系,一些社会经济地位较低的人反而认为社会不平等的程度较低,社会公平感更强[41]。这表明,结构决定论对个体社会公平感的解释能力有限,可能的原因是其忽视了社会比较对居民公平感知的影响。社会比较是一种人类普遍存在的心理现象[42],对人的社会心理具有重要影响。

局部比较理论提出个体通过局部比较产生的“相对剥夺感”会令他们主观感知到自身处于劣势地位,产生对社会的不满和不公平感[10,43]。剥夺感的产生,关键在于社会比较的参照点[3],而这个参照点不是整体而是局部[44]。社会比较广泛地存在于各个社会群体中,比较对象不同,主观感知也不同。社会优势群体也会因相对剥夺感而产生不公平感,这是因为他们更可能与过去的自己或者自己周围的人进行比较,甚至会和比自己社会阶层地位更高的人进行对比。有学者认为,局部比较视角下的相对剥夺感是影响中国居民社会公平感的核心要素[10,45],相对剥夺感越强,社会公平感就会越低[10]。

从横向比较来看,数字普惠金融会提高农村居民的横向相对评价。横向相对评价是指个体将自己与周围参照群体进行对比后得出的自我评价。首先,数字普惠金融促进了经济的包容性增长。数字普惠金融降低了农村居民的金融门槛、缓解了农村信贷约束,通过增加农村居民收入、推动农村产业发展等渠道缩小了城乡相对差距,促进了经济的包容性增长与共同富裕[23],缓解了农村居民的横向相对剥夺感,从而提升了农村居民的社会公平感。其次,数字普惠金融减少了农村居民的金融排斥。农村是发生传统金融排斥的“重灾区”。与城市相比,农村传统金融存在信用环境差、投入成本高、借贷风险高、市场收益低的问题,导致农村群体一直被传统金融服务所排斥。数字普惠金融重点关注弱势群体的金融需求,以“金融+科技”赋能乡村振兴,使农村居民感受到平等与尊重,降低了自身处于不利地位的认知,感知到主观社会地位的相对提升[46],从而提高了社会公平感。最后,数字普惠金融缩小了城乡公共服务水平差距。公共服务关乎民生,连接民心。数字普惠金融为农村居民提供包括储蓄、贷款、支付、保险、理财等在内的全面金融服务,不断提升银行网点、助农取款服务点的覆盖率,快速提高了电子支付普及率,促进城乡基本公共服务均等化。农村基本公共服务水平的提升极大地缩小了城乡差距,增加了农民的获得感和公平感。因此,使用个人的横向相对评价作为机制变量,本文提出假说H2:

H2:数字普惠金融发展会通过提高个人的横向相对评价来增强农村居民的社会公平感。

从纵向比较来看,数字普惠金融会提高农村居民的纵向相对评价。纵向相对评价是指个体将当下与过去对比后得出的自我评价[10,41]。数字普惠金融会从以下方面影响农村居民的纵向比较:一方面,数字普惠金融提高了农民的农业经营收入和职业地位认同。在过去的城乡二元结构下,农业基础薄弱,农村发展滞后,农民的社会地位较低。金融资源匮乏是制约农业经济发展的重要因素[47]。数字普惠金融借助互联网、大数据等技术,不断开发线上惠农金融产品,例如“惠农e贷”“乡村振兴活畜贷”等,为农业提供足额、便捷、便宜的融资服务,将金融服务嵌入到农资采购和农产品生产、销售、消费的全产业链过程,降低了农业产业风险,助力农村产业振兴,推动农业转型与现代化发展。与过去从事农业相比,农民的农业经营收入和职业地位有所提高。另一方面,数字普惠金融增加了农村居民的创业和就业机会。过去的金融发展存在结构性失衡问题[48],弱势群体被排斥在传统的金融体系之外,有创业意愿的农村居民缺乏有力的金融资金支持[31]。数字普惠金融降低了贷款门槛、简化了贷款流程,针对农民提供低成本的创业担保贷款,缓解了农民创业的流动性约束,有助于提高农民自主创业的积极性[48]。同时,中小微企业是国民经济的生力军,为我国大约贡献了80%的就业岗位[30],更是农民工就业的主渠道①。数字普惠金融将小微企业作为重点服务对象之一,不断推出契合小微企业生产经营特点和发展需求的产品和服务,为小微企业赋能。小微企业的发展为农村居民提供了更多的就业岗位。与过去相比,农村居民的创业和就业机会得以增加。综上,使用个人的纵向相对评价作为机制变量,本文提出假说H3:

H3:数字普惠金融发展会通过提高个人的纵向相对评价来增强农村居民的社会公平感。

二、研究设计

1.数据来源

研究样本的个人和家庭特征数据来自2012、2013、2015和2017年的CGSS数据,数字普惠金融数据来自北京大学数字普惠金融指数,地区特征数据来自各省份的统计年鉴。在剔除了异常值和无效数据、删除关键变量数据缺失的样本后,本文共获得了包含15215个有效样本的混合横截面数据。

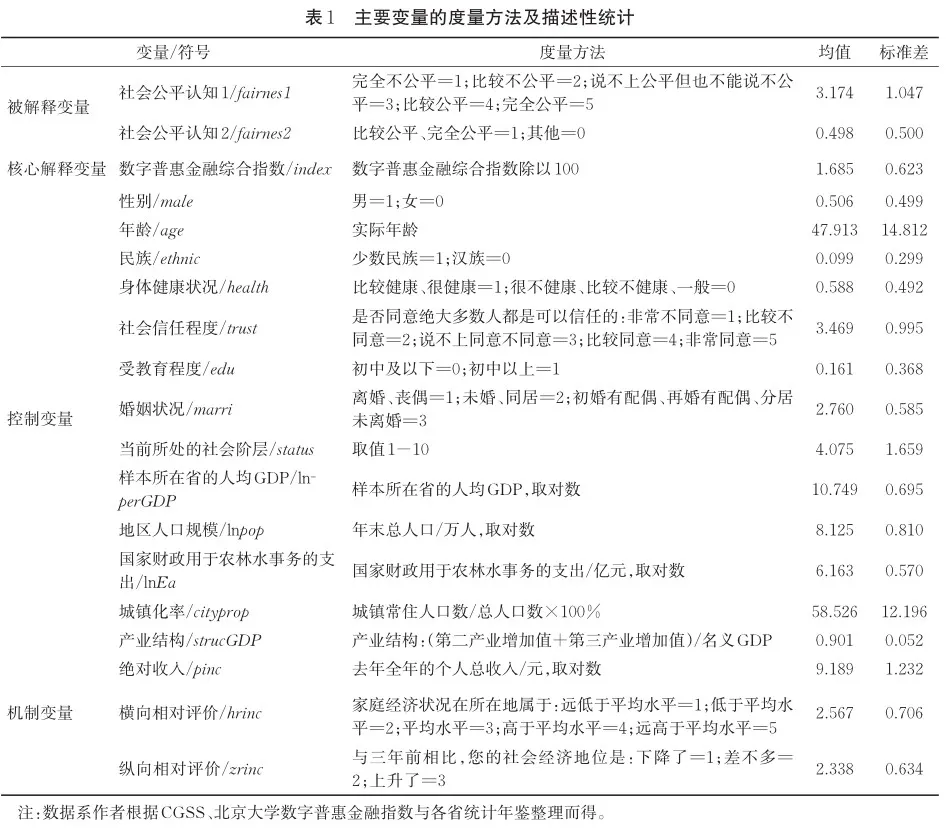

2.变量设定

(1)被解释变量。被解释变量是农村居民的社会公平感,代表农村居民对社会分配的主观评价,根据受访对象针对“总的来说,您认为当今的社会是不是公平的?”问题的答复来衡量。1代表完全不公平,5代表完全公平,分值越高,表示居民认为社会公平的程度越高。

(2)核心解释变量。参考前人的做法,将省级层面的数字普惠金融总指数占100的百分比值作为核心解释变量[24]。

(3)机制变量。局部比较变量使用个人横向相对评价和纵向相对评价两个变量。其中,横向相对评价是当个体将周围人作为参照对象时对自我相对收入的评价,具体通过受访者关于“您家的家庭经济状况在当地属于哪一档?”的回答来度量。个体所选数值越大表示对自己的横向相对评价越高。纵向相对评价是当个体将过去的自己作为参照对象时对自我相对地位的评价,个体所选数值越大代表对自己的纵向相对评价越高。另外,为方便对比,在验证局部比较机制的同时,使用个人绝对收入来表示客观社会经济地位[10]。

(4)控制变量。在参考以往文献[14-15]的基础上,模型中控制了受访者的性别、年龄、民族、受教育程度、婚姻状况、身体健康状况、社会信任程度等变量。

另外,本文增加了5个省级层面的控制变量:①地方经济发展水平。Kuznets假说认为经济发展与收入分配不均等之间是倒U型关系,随着人均收入的上升,收入分配差距先增大后减小。地方经济发展水平可能会通过收入差距来影响居民的相对剥夺感,进而影响社会公平感。②地方人口规模。人口规模与经济集聚密切相关,对劳动力收入可能具有非线性影响,低收入群体从城市规模扩张中受益的程度相对较低[49]。集聚经济给不同群体带来的差异化影响可能会对居民的社会公平感产生作用差异。③产业结构。产业结构的变化可能会促进要素在部门间的重新配置,从而缩小城乡收入差距[24]。④城镇化率。城镇化率的提高促进了农村劳动力的跨区域流动,缓解了农业剩余劳动力过剩问题,提高了农村居民收入,缩小了城乡收入差距,从而可能提高农村居民的社会公平感。⑤财政支农力度。地方财政支农力度越高,农村地区从政府获得的财政支持越多,农村居民的社会公平感可能会越高。财政支农力度用各省区市财政用于农林水各项事务支出的对数[50]来衡量。具体变量设置和赋值以及描述性统计分析结果如表1所示。

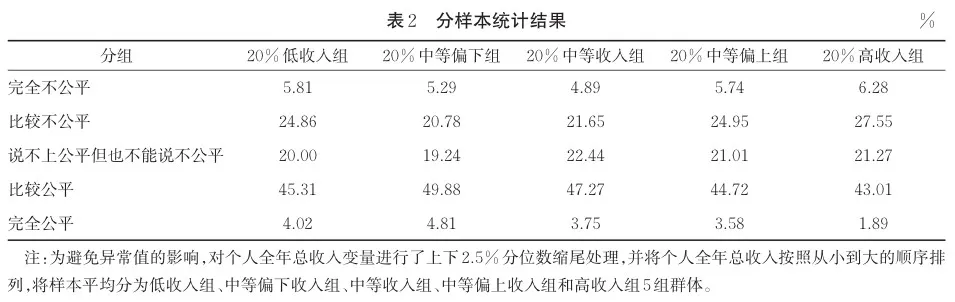

表1的结果显示,取值1~5的农村居民社会公平感的均值为3.174,标准差为1.045。在所有观测样本中,认为当今社会“完全不公平”和“比较不公平”的人数占比为30.41%,认为当今社会“说不上公平但也不能说不公平”的人数占比为19.80%,认为当今社会“比较公平”和“完全公平”的人数占比为49.79%。这说明,总体来看,我国农村居民的社会公平感较高。受访居民的年龄均值为47.91岁,标准差为14.81,男性占比为50.60%,样本的平均受教育程度介于初中和高中(普通高中、职业高中、中专、技校)之间。地区年末总人口对数、二三产业产值占比以及城镇化率的均值分别为8.13、90.10%和58.53%。在进行实证分析之前,本文先根据收入水平高低对总样本进行分组,对比分析农村不同收入群体的社会公平感。表2展示了分样本的统计结果。

表2的统计结果显示,在收入最低的20%群体中,认为社会公平(包括“比较公平”和“完全公平”)的人数占该群体总人口的49.33%;在中等偏下收入组和高收入组中,这一占比分别为54.69%和44.90%。可见,个人绝对收入与农村居民的社会公平感之间存在倒U型关系。与高收入组相比,最低收入和中等偏下收入群体的社会公平感更强,这与前人的研究结果一致[10,41]。

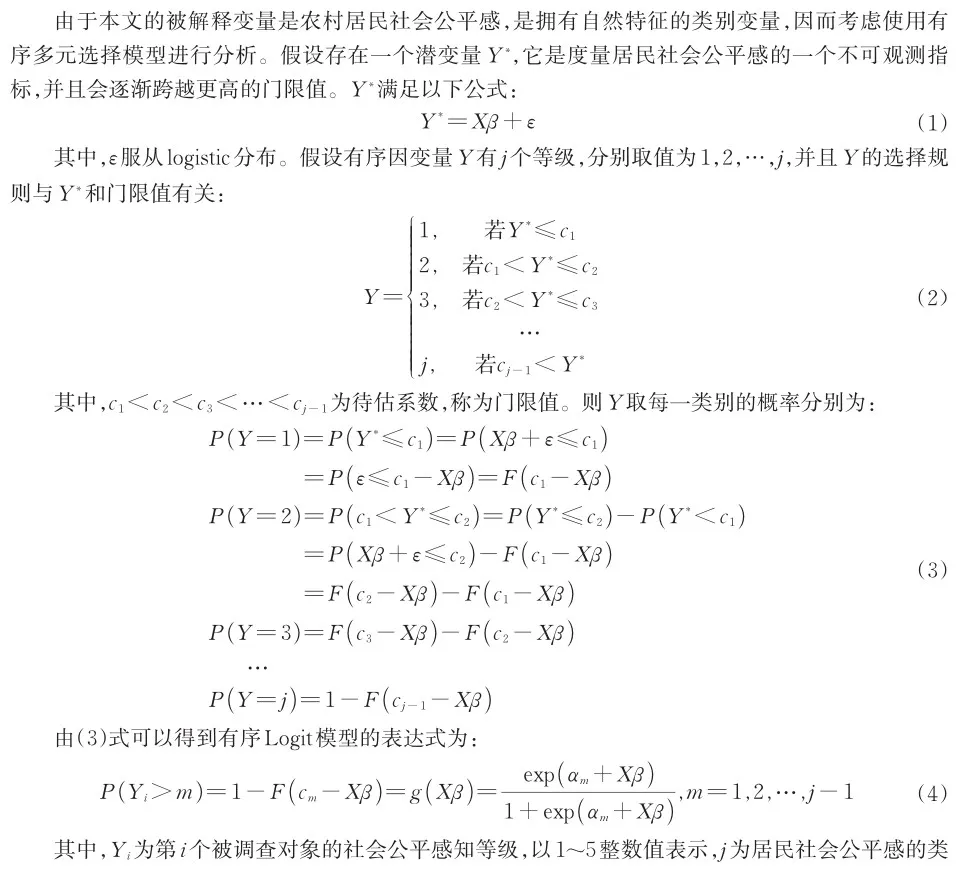

3.计量模型

三、实证结果及分析

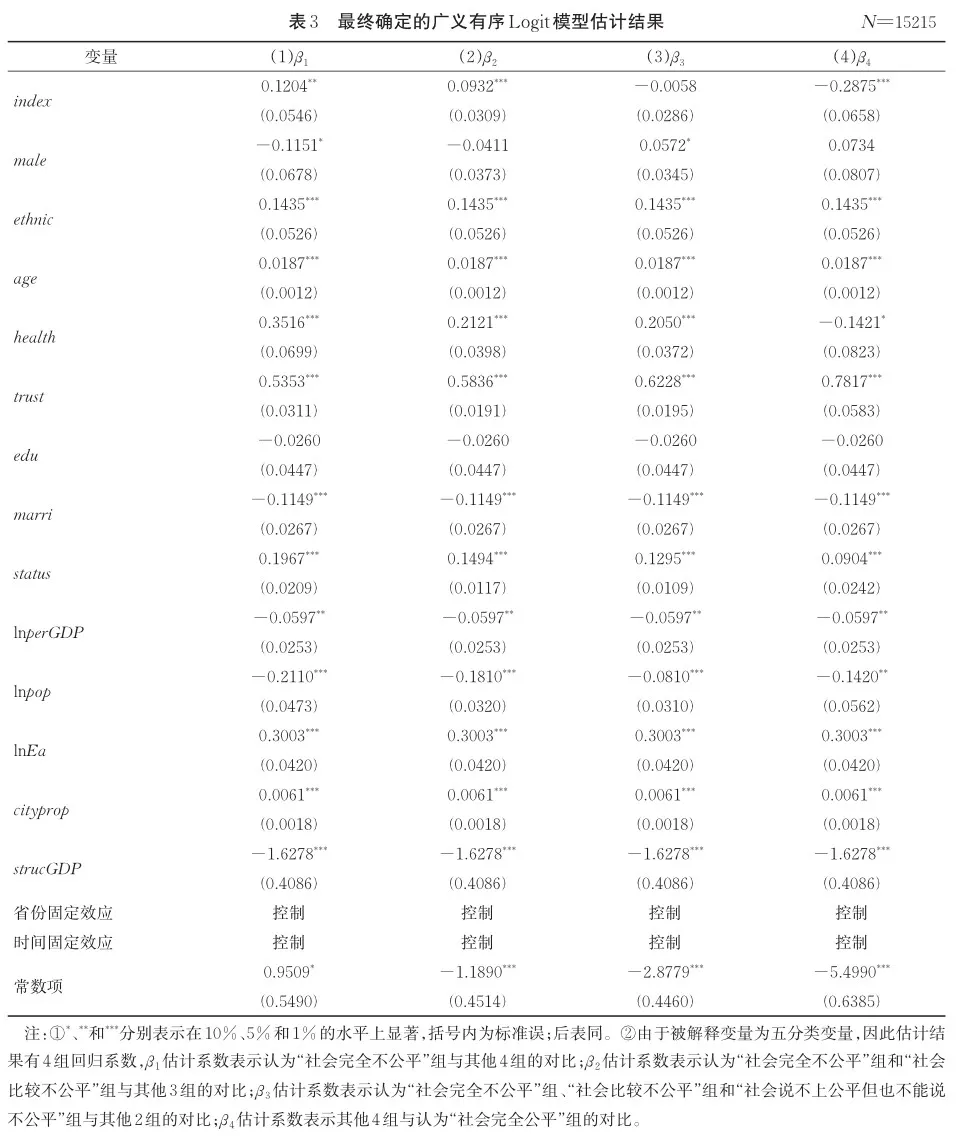

1.基准回归结果

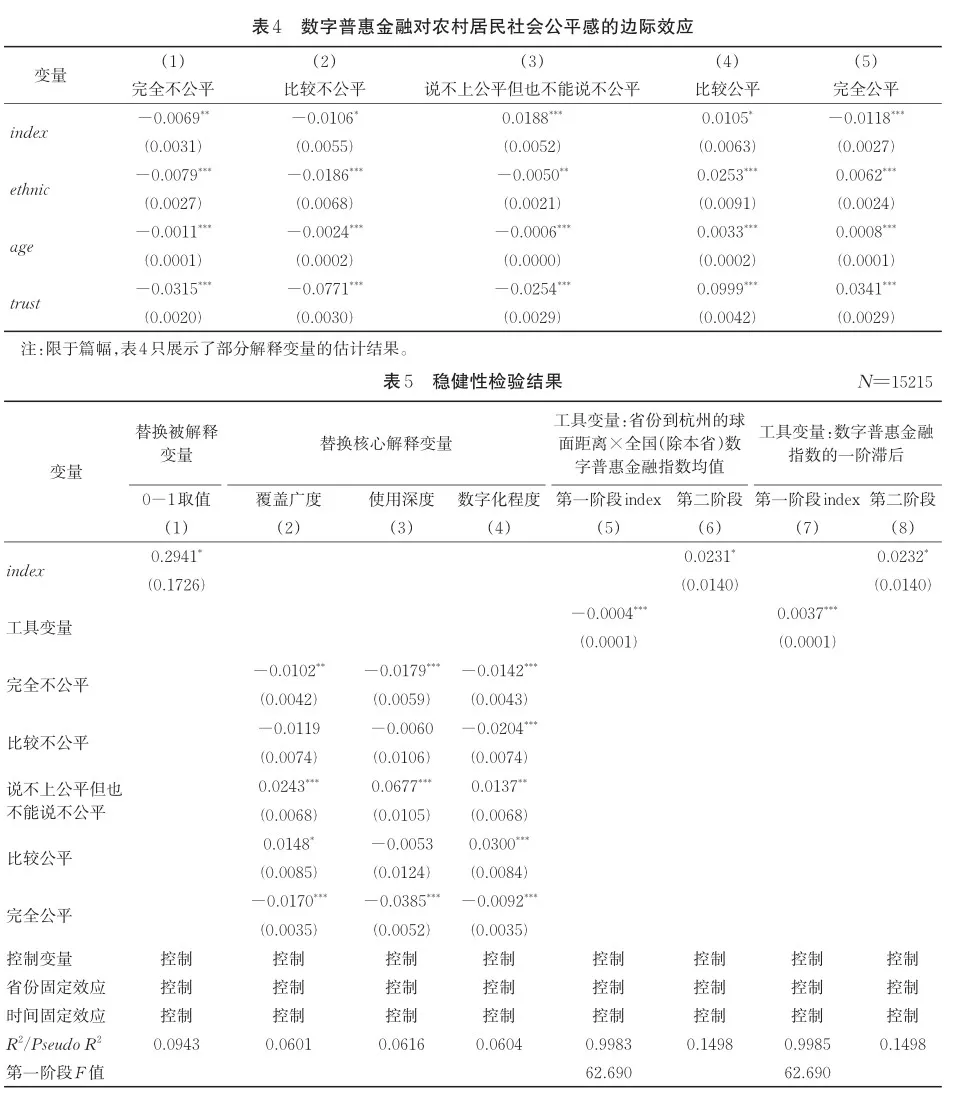

表3报告了模型的估计结果。模型中,数字普惠金融指数、性别、身体健康水平、社会信任程度、个体社会阶层、省年末总人口等变量是变系数的,说明这些变量对不同社会公平感等级的次序类别产生不同影响。表3第(1)列中,数字普惠金融变量的估计系数在5%的统计水平上显著为正,说明相较于其他组别,对于社会公平感极低的农村居民,数字普惠金融的发展能够显著提升其社会公平感。但表3中的估计系数只能反映解释变量对农村居民社会公平感的作用方向信息,为进一步得到各个自变量对每一类别因变量的影响程度,本文计算了边际效应。采用AME计算方法来分析数字普惠金融对农村居民社会公平感的边际效应,估计结果见表4。

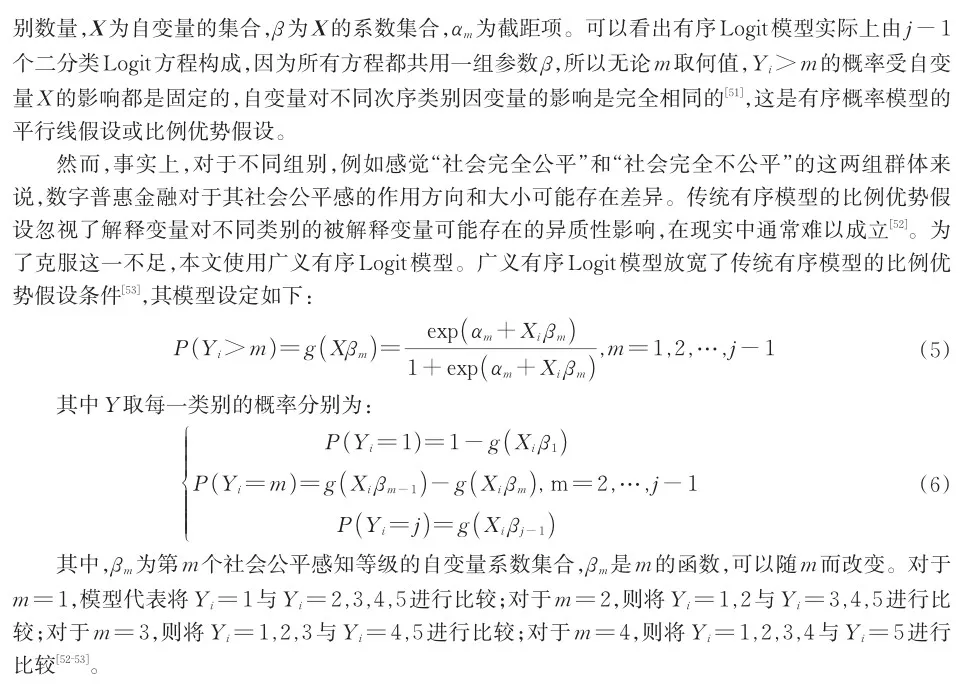

表4显示了在其他变量保持不变条件下,解释变量发生变化对个体选择被解释变量具体某一类别的概率的影响。表4第(1)~(2)列中数字普惠金融的系数显著为负,第(4)列中数字普惠金融的系数显著为正。这说明,在其他条件相同情况下,数字普惠金融指数每增加1个单位,农村居民感觉“社会完全不公平”的概率显著降低0.69%,感觉“社会比较不公平”的概率显著降低1.06%,感觉“社会比较公平”的概率显著上升1.05%,这说明数字普惠金融显著提高了农村居民的社会公平感,总体上表现出普惠效应,假说H1得到验证。值得说明的是,从农村居民认为“社会比较公平”到“社会完全公平”,数字普惠金融变量的系数发生了符号变化,可能的原因是,认为社会完全公平和比较公平之间并非简单的递进关系,认为社会完全公平是一种相对极端、绝对的观点,这再次说明了使用传统有序Logit模型对本文进行估计得出的结果可能有偏。

民族变量的估计系数在第(1)~(3)列中显著为负,第(4)~(5)列中显著为正,这说明,相比汉族,少数民族居民认为“社会完全不公平”和“社会比较不公平”的概率更低。可能的原因是,国家历来重视扶持少数民族地区发展,助力民族地区经济腾飞,保障了少数民族福祉,从而少数民族居民的社会公平感较强。年龄变量的估计系数在第(1)~(3)列中显著为负,第(4)~(5)列中显著为正,这说明年龄越大,认为社会公平的概率越高,这与前人的研究结果一致[14]。可能的原因是,年龄越大的人既经历过改革开放前的艰苦时期,又见证了改革开放后中国经济的快速腾飞,更可能以过去的自己为参照对象进行纵向比较,深刻感受到个人生活质量的显著提升和收入水平的显著提高,从而社会公平感较强。农村居民的社会信任程度在1%水平上显著,说明社会信任程度越高,认为社会公平的概率越大。

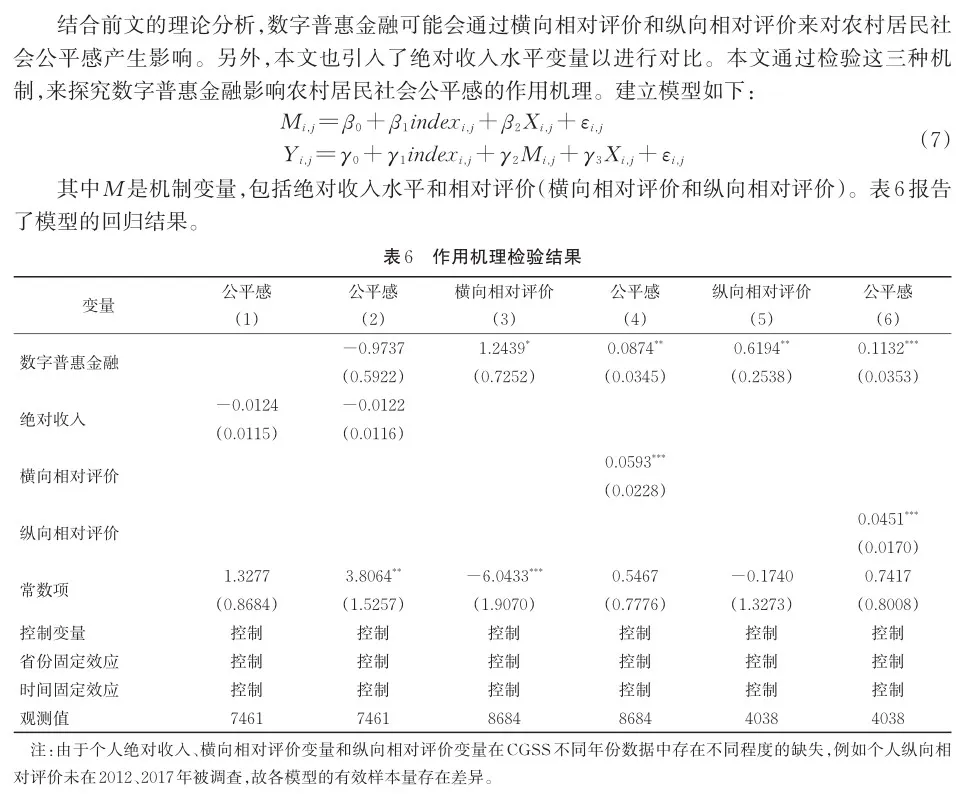

2.稳健性检验

为验证估计结果是否可靠,采用三种方法进行了稳健性检验,稳健性检验结果见表5。

(1)替换被解释变量。参考已有文献[16],将五分类的社会公平感变量转化为取值0和1的二分类变量。当五分类的社会公平感变量值大于3时,赋值为1;其他赋值为0。

(2)替换核心解释变量。用数字普惠金融的一级维度指标,即覆盖广度、使用深度和数字化程度指数,来替换总的数字普惠金融指数。

(3)引入工具变量缓解内生性问题。参考已有文献[22],分别选取家庭所在地区到杭州的球面距离与全国层面(除本省外)的数字普惠金融指数均值的交互项和数字普惠金融指数的一阶滞后作为数字普惠金融的工具变量。这两个变量直接与数字普惠金融指数相关,但与农村居民的社会公平感无关。

表5中第(1)列是将被解释变量由五分类的有序变量变为0-1的二值变量后的估计结果,数字普惠金融指数对农村居民社会公平感的影响仍在10%的水平上显著为正,说明数字普惠金融的发展会提高农村居民的社会公平感。第(2)(3)(4)列是将核心解释变量分别替换成数字普惠金融覆盖广度、使用深度和数字化程度指数,考虑到被解释变量仍为五分类有序变量,所以还是使用广义有序Logit模型。估计结果表明,数字普惠金融覆盖广度、使用深度、数字化程度的提高会降低农村居民认为“社会完全不公平”的概率,且数字化程度的提高更能显著增加农村居民认为“社会比较公平”的概率。第(5)和(7)列分别汇报了两个工具变量回归的第一阶段估计结果,F统计量均远大于临界值10,拒绝了存在弱工具变量的原假设①。第(6)和(8)列分别汇报了两个工具变量回归的第二阶段估计结果。结果显示,在缓解内生性问题后,数字普惠金融对农村居民社会公平感的影响仍然显著为正。综上,稳健性检验的结果与基准回归的结果一致。

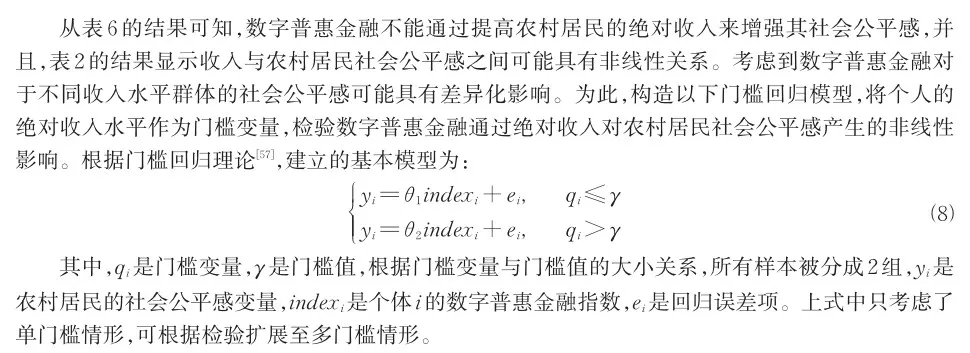

四、影响机制检验

第一,第(1)(2)列的结果显示,绝对收入的系数不显著,说明绝对收入水平不构成数字普惠金融影响农村居民社会公平感的机制,数字普惠金融不能通过提高农村居民的绝对收入来增强他们的社会公平感。第二,第(3)列中数字普惠金融的系数显著为正,第(4)列中的数字普惠金融和横向相对评价的系数都显著为正,说明数字普惠金融的发展会提高农村居民的横向相对评价,使人们在与周围人的比较中增强了内心获得感和平衡感,从而社会公平感提高,验证了假说H2。第三,第(5)列中数字普惠金融的系数显著为正,第(6)列中的数字普惠金融和纵向相对评价的系数都显著为正,说明数字普惠金融的发展会通过提高农村居民的纵向相对评价,来提高农村居民的社会公平感,验证了假说H3。

综上,数字普惠金融发展会通过提高个人的横向相对评价和纵向相对评价来对农村居民的社会公平感产生正向影响。数字普惠金融通过绝对收入水平影响农村居民社会公平感的作用路径并不显著。这一发现并不意味着数字普惠金融无助于提高农村居民的个人绝对收入,只是说明数字普惠金融发展所带来的个人绝对收入的提高并没有显著增加农村居民的社会公平感。事实上,大量研究已证明,数字普惠金融可以提高农村居民的绝对收入水平[23-24,28]。但绝对收入的提高并不等同于相对收入和相对地位的提高,当个人认为周围人的收入或社会地位提升程度高于自己时,仍然可能产生相对剥夺感和不公平感,结果印证了“局部比较论”的合理性。

五、进一步讨论

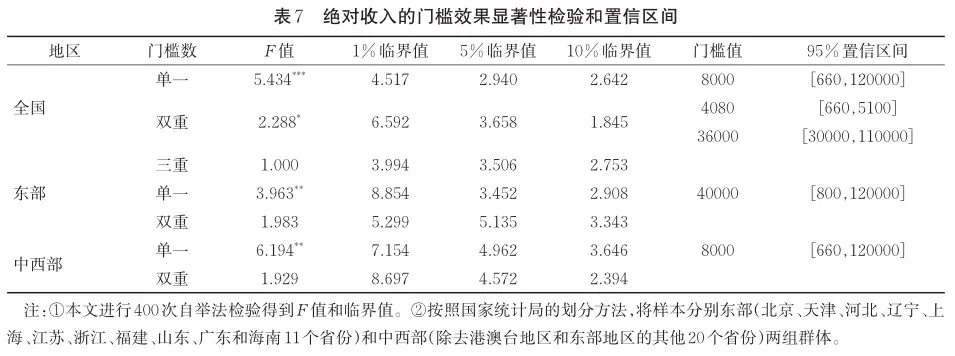

表7结果显示,农村居民的个人绝对收入水平在10%的显著性水平上存在双重门槛,分别是4080元和36000元。分地区来看,东部和中西部都只存在个人绝对收入水平的单一门槛,并且东部的门槛值高于中西部。可能的原因是,东部地区经济相对发达,农村居民人均可支配收入高于中西部,因此数字普惠金融对东部地区农村居民社会公平感影响的门槛值相比中西部地区要高。

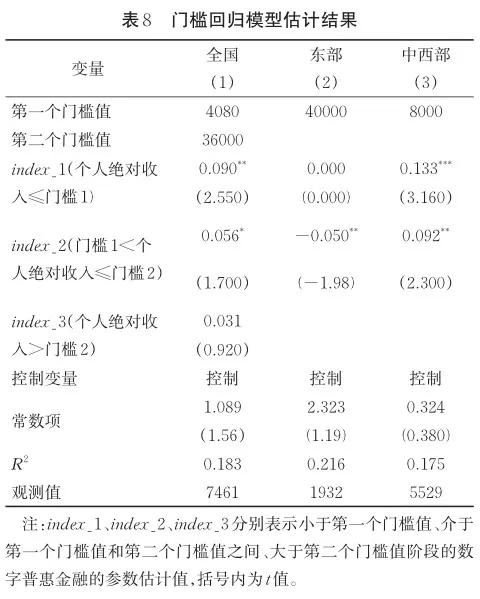

表8的结果显示,在全国层面,在以绝对收入水平作为门槛变量的模型中,数字普惠金融对农村居民社会公平感的促进影响是逐渐减弱的。当个人收入低于4080元时,系数估计值为0.090,发展数字普惠金融对农村居民的社会公平感有非常显著的正向影响;当数字普惠金融指数处于第一门槛值和第二门槛值之间时,系数估计值为0.056,数字普惠金融对农村居民社会公平感的贡献降低;当个人绝对收入进一步增加并超过第二门槛值时,数字普惠金融不再对农村居民的社会公平感产生显著影响。因此,对于绝对收入低于第一门槛值的个体,其社会公平感受数字普惠金融的边际提升作用最大。另外,数字普惠金融在不同的区域内,对农村居民社会公平感的影响系数存在差异。对于中西部地区而言,当个人收入小于第一门槛值时,数字普惠金融能显著提升农村居民的社会公平感;随着收入的增加,数字普惠金融仍然对社会公平感具有正向作用,但边际影响会变小。对于东部地区而言,数字普惠金融对收入低于第一门槛值的群体不具有显著影响,而且随着收入的增加,还可能会对农村居民社会公平感产生负向作用。可能的原因是,东部高收入群体不是传统金融的“排斥群体”,也不是数字普惠金融的“着力群体”,从数字普惠金融中获益有限,可能会产生内心的不平衡感和不公平感。

综上,传统金融存在一定的资产门槛,而数字普惠金融主要针对受传统金融排斥的弱势群体,能使农村低收入群体获益更多[23],促进了包容性增长,提高了低收入群体的社会公平感。而对于本身已享有金融和信息服务的高收入群体,数字普惠金融对其福利的改善幅度可能并不大[23]。因此,对于个人绝对收入低于门槛值的农村居民,其社会公平感受数字普惠金融的边际影响更大;而当个人绝对收入水平跨过一定门槛之后,数字普惠金融对农村居民社会公平感的边际影响减弱。

六、结论与建议

基于CGSS数据、统计年鉴数据与北京大学的数字普惠金融指数,分析了数字普惠金融对农村居民社会公平感的影响及其机制。研究发现:第一,数字普惠金融能够显著提高农村居民的社会公平感。第二,数字普惠金融通过提高个人的局部比较结果来增强农村居民的社会公平感。横向相对评价和纵向相对评价都是数字普惠金融影响社会公平感的机制。而个人绝对收入水平不构成数字普惠金融影响农村居民社会公平感的作用路径。第三,在全国层面,绝对收入水平在数字普惠金融对农村居民社会公平感的影响中具有双重门槛特征。随着绝对收入的增加,数字普惠金融对农村居民社会公平感的正向作用逐渐减弱。在中西部地区,数字普惠金融对低收入群体社会公平感的边际提升作用更大;随着个人收入跨过门槛值,数字普惠金融对农村居民社会公平感的边际影响变小。

基于研究结论,本文提出以下政策建议:第一,数字普惠金融的发展能有效增进农村居民的社会公平感,因此政府应当进一步完善数字普惠金融服务体系,加强农村数字基础设施建设和涉农金融产品创新,提供适合农村需求的数字金融产品和服务。第二,个体的横向和纵向比较对其社会公平感具有重要影响,因此政府在推进数字普惠金融的过程中,应当重视地区间、城乡间和农村内部的平衡性和协调性,进一步缩小城乡和区域差距。同时,重点关注农村居民收入的持续稳定的纵向提升,继续发挥数字普惠金融在提高农民主体地位、拓展农民增收渠道和助力农业高质量发展方面的积极作用。

参考文献

[1]WU X G.Income inequality and distributive justice:a comparative analysis of Mainland China and Hong Kong[J].The China quar- terly,2009(200):1033-1052.

[2]李路路,唐丽娜,秦广强.“患不均,更患不公”——转型期的“公平感”与“冲突感”[J].中国人民大学学报,2012,26(4):80-90.

[3]朱斌,苗大雷,李路路.网络媒介与主观公平感:悖论及解释[J].中国人民大学学报,2018,32(6):78-89.

[4]JOHNSON C,HEGTVEDT K A,KHANNA N,et al.Legitimacy processes and emotional responses to injustice[J].Social psy- chology quarterly,2016,79(2):95-114.

[5]LEVI M,STOKER L.Political trust and trustworthiness[J].Annual review of political science,2000(3):475-507.

[6]方福前,田鸽,张勋.数字基础设施与代际收入向上流动性——基于“宽带中国”战略的准自然实验[J].经济研究,2023,58(5):79-97.

[7]方师乐,韩诗卉,徐欣南.电商发展与农村共同富裕[J].数量经济技术经济研究,2024,41(2):1-19.

[8]SEARS D O,FUNK C L.The role of self-interest in social and political attitudes,advances in experimental social psychology[M]. Orlando:Academic Press,1991:1-91.

[9]NG S,ALLEN M.Perception of economic distributive justice:exploring leading theories[J].Social behavior and personality:an in- ternational journal,2005(33):435-454.

[10]马磊,刘欣.中国城市居民的分配公平感研究[J].社会学研究,2010,25(5):31-49,243.

[11]赵连阁,邓新杰,王学渊.社会经济地位、环境卫生设施与农村居民健康[J].农业经济问题,2018(7):96-107.

[12] STOUFFER S A,SUCHMAN E A,DEVINNEY L C,et al.The American soldier:adjustment during army life,(studies in social psychology in World War II)[M].Princeton:Princeton University Press,1949.

[13]陈晨.养老与医疗:社会保险参保行为对社会公平感的影响研究[J].华中农业大学学报(社会科学版),2019(2):38-45,164-165.

[14]郑功成.中国社会公平状况分析──价值判断、权益失衡与制度保障[J].中国人民大学学报,2009,23(2):2-11.

[15]梅正午,孙玉栋,刘文璋.公共服务均等化水平与公民社会公平感——基于CGSS2013的分析[J].财贸研究,2020,31(4):63-74.

[16]田北海,安宝龙.不患贫而患无助:城乡困难居民社会公平感的影响研究[J].华中农业大学学报(社会科学版),2019(1):97-106,167.

[17]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[18]钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,37(6):26-46.

[19]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66,9.

[20]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[21]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(4):1557-1580.

[22]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[23]宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017(6):14-25.

[24]王小华,杨玉琪.农村普惠金融发展的空间关联网络及驱动因素研究——兼论农村普惠金融高质量发展的推进路径[J].广西师范大学学报(哲学社会科学版),2024,60(3):68-85.

[25]尹志超,文小梅,栗传政.普惠金融、收入差距与共同富裕[J].数量经济技术经济研究,2023,40(1):109-127.

[26]周云波,黄祺雨.数字普惠金融与居民社会信任——基于经济公平和机会公平的双视角[J].现代经济探讨,2023(1):15-28.

[27]汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020,37(7):92-112.

[28]张金林,董小凡,李健.数字普惠金融能否推进共同富裕?——基于微观家庭数据的经验研究[J].财经研究,2022,48(7):4-17,123.

[29]贾帅帅,廖建萍,王泉焱.数字普惠金融与民生可持续发展——“数据之治”的中国实践[J].统计学报,2023,4(6):15-30.

[30]何宗樾,张勋,万广华.数字金融、数字鸿沟与多维贫困[J].统计研究,2020,37(10):79-89.

[31]欧璟华,鄢宇.家庭负债行为是否降低社会公平感?——来自CHFS2015的经验证据[J].华中科技大学学报(社会科学版),2022,36(6):127-137.

[32]张笑,孙典.再谈“数字鸿沟”:新兴技术关注度与社会公平感知[J].科学学研究,2024,42(10):2028-2037.

[33]周天芸.数字普惠金融发展对居民获得感的影响研究[J].求索,2023(4):83-95.

[34]尹振涛,李俊成,杨璐.金融科技发展能提高农村家庭幸福感吗?——基于幸福经济学的研究视角[J].中国农村经济,2021(8):63-79.

[35]李实,沈扬扬.中国农村居民收入分配中的机会不平等:2013—2018年[J].农业经济问题,2022(1):4-14.

[36]陈晓东,张卫东.机会不平等如何作用于社会公平感——基于CGSS数据的实证分析[J].华中科技大学学报(社会科学版),2017,31(2):35-44.

[37] BENABOU R,OK E A.Social mobility and the demand for redistribution:the poum hypothesis[J].The quarterly journal of eco- nomics,2001,116(2):447-87.

[38] ROBINSON R V,BELL W.Equality,success,and social justice in England and the United States[J].American sociological re- view,1978,43(2):125-143.

[39] SHEPELAK N J,ALWIN D F.Beliefs about inequality and perceptions of distributive justice[J].American sociological review,1986,51(1):30-46.

[40] ALVES W M,ROSSI P H.Who should get what?Fairness judgments of the distribution of earnings[J].American journal of sociol- ogy,1978,84(3):541-564.

[41]怀默霆.中国民众如何看待当前的社会不平等[J].社会学研究,2009,24(1):96-120,244.

[42] FESTINGER L.A theory of cognitive dissonance[M].Redwood City:Stanford University Press,1957.

[43] RUNCIMAN W G.Relative deprivation and social justice:a study of attitudes to social inequality in twentieth-century England[J]. American sociological review,1966,32:132.

[44] WEGENER,B.Relative deprivation and social mobility:structural constraints on distributive justice judgments[J].European socio- logical review,1991,7(1):3-18.

[45]孟天广.转型期中国公众的分配公平感:结果公平与机会公平[J].社会,2012,32(6):108-134.

[46]王乃合,黄祺雨.客观相对收入与主观收入差距容忍度——基于集体主义视角的经验研究[J].南开学报(哲学社会科学版),2022(5):63-76.

[47]黄红光,白彩全,易行.金融排斥、农业科技投入与农业经济发展[J].管理世界,2018,34(9):67-78.

[48]赵亚雄,王修华.数字金融、家庭相对收入及脆弱性——兼论多维“鸿沟”的影响[J].金融研究,2022(10):77-97.

[49]高虹.城市人口规模与劳动力收入[J].世界经济,2014,37(10):145-164.

[50]田霖,张园园,张仕杰.数字普惠金融对乡村振兴的动态影响研究——基于系统GMM及门槛效应的检验[J].重庆大学学报(社会科学版),2022,28(3):25-38.

[51] WOLFE R,GOULD W.An approximate likelihood-ratio test for ordinal response models[J].Stata technical bulletin,1998,7(42):24-27.

[52]徐章星,王善高,尹鸿飞.农村居民收入幸福悖论再检验——基于广义有序Logit模型的考察[J].世界农业,2020(12):98-107.

[53] WILLIAMS R.Generalized ordered logit/partial proportional odds models for ordinal dependent variables[J].The stata journal,2006,6(1):58-82.

Digital Financial Inclusion and Rural Residents’Perception of Social Fairness

TAN Xiaoyan,ZHANG Zeyu

Abstract Enhancing citizens’sense of social equity is of vital importance for maintaining national order and building a harmonious society.Against the backdrop of digital inclusive finance promoting rural revitalization,it is necessary to explore whether digital inclusive finance makes rural residents feel more equitable.Based on the Digital Financial Inclusion Index from Peking University and data from China General Social Survey,this article uses the generalized ordered logit model to explore the impact and mechanism of digital financial inclusion on rural residents’perception of social fairness.The results show that digital financial inclusion has a significant positive impact on rural residents’perception of social fair- ness.Mechanism analysis shows that digital financial inclusion positively affects rural residents’percep- tion of social fairness by improving their horizontal and vertical relative income evaluations,while indi- vidual absolute income levels do not serve as a pathway through which digital financial inclusion influ- ences rural residents’perception of social fairness.Further research has found that there is a dual thresh- old effect of individual absolute income on the impact of digital financial inclusion on perceived social fair- ness among rural residents.Based on these findings,the paper recommends further improving the digital financial inclusion service system and focusing on balance and coordination between regions.

Key words perception of social fairness; digital financial inclusion; generalized ordered logit model; structural decision theory; local comparison theory

① 资料来源于人民网:疫情冲击下,中小微企业如何渡过难关?http://finance.people.com.cn/n1/2020/0312/c1004-31629646. html.

① 此外,本文也利用近似外生工具变量法、半简化回归法对工具变量的外生性进行了检验,限于篇幅未在文中进行报告,感兴趣的读者可向作者索取。

(责任编辑:王 薇)

猜你喜欢

新财经(2019年5期)2019-06-13 00:37:07

合作经济与科技(2019年10期)2019-06-03 02:22:17

现代商贸工业(2019年9期)2019-03-21 00:32:02

商业经济(2018年10期)2018-11-22 11:02:42

大经贸(2018年6期)2018-09-27 12:09:50

商情(2018年37期)2018-08-17 13:43:48

科学与财富(2018年15期)2018-06-22 09:27:52

时代金融(2017年33期)2018-03-15 17:12:15

当代经济管理(2018年10期)2018-01-09 09:55:14

西部金融(2017年8期)2017-11-27 19:57:39