高铁开通影响非产业政策扶持企业的创新水平吗?

2025-02-07 00:00:00宗子明梁意实袁玲

新疆农垦经济 2025年1期

关键词:技术创新

摘要:非产业政策扶持企业的发展受到诸多局限,企业依托内部行为自谋出路的同时也要重视外部环境发挥的重要作用。以高铁开通引起的外部环境变化的角度切入,文章以2009—2022年沪深A股非产业扶持政策行业的上市公司为样本,采用双重差分模型实证考察高铁开通与非产业政策扶持企业创新水平的关系。研究结果发现:高铁开通提升了非产业政策扶持企业的创新水平。进一步探究其作用机理发现:高铁开通通过资源效应缓解融资约束及通过治理效应降低代理成本两条路径促进了非产业政策扶持企业的创新水平。此外,在非国有企业和低环境不确定性条件下,高铁开通的影响发挥了更为显著的作用。研究为新经济地理学和资本市场会计与财务领域的交叉研究补充了有益的探究。

关键词:高铁开通;非产业政策扶持;技术创新

一、引言

产业政策在引导国家产业发展、推动产业结构升级、协调产业资源配置发展方面发挥着举足轻重的作用,自“七五规划”首次提出到“十四五规划”的颁布,产业政策一直深受各界关注。我国执行的产业政策以“选择性产业政策”为主[1],政府在制定扶持政策时会侧重于鼓励发展的产业,这会导致产业政策扶持企业和非产业政策扶持企业间资源禀赋和经营风险存在明显差异。一方面,由于不受产业政策扶持,非产业政策扶持企业不仅难以获取各类政府资源要素,而且政府对非扶持行业的投资限制、淘汰等直接干预进一步强化了非扶持行业的融资约束[2];另一方面,基于信号传递视角,非产业政策扶持企业由于发展受限,传递负面信号提高了企业的信贷门槛,带来了更大的转型压力与严重的生存危机;高强度的环境不确定性会带来管理者短视行为,使企业丧失创新意愿[3]。创新是提高企业技术水平和生产效率的第一驱动力,相较于产业政策扶持企业,非产业政策扶持企业如何缓解融资约束问题和管理者短视行为,开展有价值的创新行为更加具有重要意义。

现有研究表明,企业可以通过建立银企关系[4]和实施多元化经营[5]等应对策略来缓解非产业扶持政策带来的不利影响。然而,企业依靠自身的策略行为来降低政府非产业扶持政策带来的不利影响,不仅面临长期的关系维持成本且对企业经营管理提出较高要求,不能有效保障企业创新活动的长期持续开展。那么,外部环境的改善能否对非产业政策扶持企业的技术创新水平产生有利影响呢?已有文献表明,经济主体之间时空距离的缩短能够降低信息不对称和监管成本,进而对包括创新行为在内的企业投资行为产生影响[6]。高铁通车后,时空距离的压缩能够加快生产要素的自由流通、提升资源的配置效率[7],帮助企业发掘以及把握更多投资机会;不仅如此,高铁开通后能够通过提高分析师盈余预测的准确度等方式缓解投资者与企业间的信息不对称,在金融市场具有一定的信息传导效应[8],而且高铁通车后投资者对企业的监管更为便利,对管理者的代理行为起到一定的监督作用[9]。基于此,本文围绕高铁开通带来的资源效应和治理效应,探究高铁开通是否对非产业政策扶持企业的技术创新产生影响?如果有影响,其传导路径是什么?影响作用又与何种因素有关?对上述问题的回答有助于厘清高铁开通这类硬件环境的改善如何帮助非产业政策扶持企业提升技术创新水平。

本文的边际贡献有以下几点:第一,“十四五”规划中明确提出要继续坚持创新驱动发展战略,在此背景下本文以非产业政策扶持行业为研究样本,探究非产业政策扶持企业技术创新活动的发展现状,以期对非产业政策扶持企业提供未来发展建议。第二,非产业政策扶持企业亟需突破发展局限,已有研究主要着眼于该类企业的自身策略行为,分别从实施多元化经营、聘请银行关联董事等方面进行分析,本文从外部交通环境改善的视角出发,拓宽了关于非产业政策扶持企业相关研究的研究思路。第三,探究高铁开通前后外部环境的变化对非产业政策扶持企业的冲击,丰富了高铁开通与微观企业行为的现有研究。

二、理论分析与研究假设

(一)高铁开通与非产业政策扶持企业技术创新水平:资源效应

企业技术创新活动具有回收周期长、风险高、投入产出的不确定性大等特征,资金链一旦断裂会给企业带来巨大损失,如果内部资金不足再加之外部融资约束,企业很可能会缩减创新规模或放弃创新项目。已有研究表明产业政策支持能够对企业创新产生激励效应,因为产业政策的颁布给扶持企业带来了研发资助和税收优惠,一定程度能够缓解企业创新项目的融资约束问题[10]。对于产业政策扶持企业而言,同时能够向投资者传递企业发展良好、获得政府扶持的信号,从而获得更多融资机会。相对于产业政策扶持企业,非产业政策扶持企业的创新项目更可能面临融资约束问题。首先,根据优序融资理论,非产业政策扶持企业内部现金流波动较大导致内源融资不稳定,在这种情况下,企业会依赖外部融资渠道筹措资金。当企业进行外部债务融资时,由于银行对非产业政策扶持企业设置了较高的准入门槛、更多的投资审核以及严格的授信审批程序[4],非产业政策扶持企业很难获得信用担保从而从银行获得债务融资困难重重。其次,从股权融资角度考虑,已有研究表明非产业政策支持企业更难获得IPO、SEO机会[11],并且非产业政策扶持的“信号效应”会对投资者情绪产生负面影响,进而可能造成投资者对股价的严重低估,企业会面临股权融资成本过高或根本筹集不到股权资本的困境[12]。综上,非产业政策扶持企业在正规渠道融资受到的诸多限制,加剧了企业创新活动的融资约束。根据替代性融资理论,当非产业政策扶持企业在正规金融渠道受到约束时,可能转而诉诸非正规金融渠道融资。商业信用融资作为一种替代性融资方式受到大多数企业的青睐,然而由于非产业政策扶持企业无法获得政府的隐性担保以及不利于企业发展的信号传递[13],这类企业在获得非正规融资方面也存在困难。

高铁开通等硬基础设施的完善有利于化解非产业政策扶持企业开展技术创新活动面临的困局,从高铁开通引致的资源效应角度剖析,其发挥的作用主要表现在以下三方面:第一,高铁开通促进了资本要素流动,帮助非产业政策扶持企业获得更多的风险资本投资[7],风险资本不仅能够加强对被投资企业的监督,而且能够激励高管进行创新[14];第二,高铁开通优化了当地企业所处的信息环境,不仅使得银行对于企业的评价更为准确,降低了银行的信息风险,帮助企业获得更为宽松的信贷条件,而且企业信息披露质量的提高能够帮助企业以更低的风险补偿获得股权融资[15];非产业政策扶持企业所在地整体信息环境的改善也能帮助此类企业获得更多负债融资和股权融资的机会;第三,在相对距离不变的条件下,高铁开通压缩了经济主体间的时空距离,不仅能够降低企业的运输成本,而且使得企业与客户间的来往更为密切[16],提升了非产业政策扶持企业获得商业信用融资的可能,商业信用融资的获得缓解了企业融资约束进而提升了企业的创新水平[17]。

(二)高铁开通与非产业政策扶持企业技术创新水平:治理效应

技术创新活动较强的专业性增加了投资者与企业的信息不对称程度,增加了外部利益相关者识别企业创新信息的难度,也为管理者自利行为提供了空间。企业与外部利益相关者之间的信息不对称及代理问题是造成管理层创新决策失误,导致企业偏离最优创新水平的直接原因。因此,如何有效地将企业技术创新活动的相关信息传递给投资者,降低投资者与企业之间的信息不对称并对管理者的行为进行约束值得关注。

产业政策实施向市场释放的信号一定程度能够缓解信息不对称。具体表现在:政府对发展前景较好、经济价值较高的企业给予补贴、税收优惠等传递了不同行业资源倾向性差异配置的信号,能够降低投资者的信息搜集成本、减少市场信息的不对称性。曲彤和卜伟[18]研究发现,产业政策通过选择性扶持若干重点产业,向市场传递产业发展战略信息,降低了信息不对称,进而致使产业政策扶持行业和非扶持行业的企业受投资者关注程度的差异。当企业受到投资者关注,尤其是“创新关注”时,投资者会主动对企业进行调研,一方面能够帮助投资者获取企业创新层面的相关信息,降低投资者与企业之间的信息不对称程度;另一方面投资者在对企业进行深入了解后,对企业创新失败的容忍度更高[19]。与之相反,非产业政策扶持企业受到投资者关注程度较低,较少受投资者监督,给了管理者进行自利行为的空间,并且由于受投资者关注较少,企业可能为了规避创新项目带来的风险出现策略性创新行为[20]。

现有研究表明,公司地理位置对信息不对称和代理问题产生重要影响,经济主体之间时空距离的缩短能够降低信息不对称和监管成本,高铁开通能够发挥一定的监督和治理效应。首先,高铁开通缩短了异地间的空间距离和地理距离,降低了出行成本,使得机构投资者、分析师和媒体等外部利益相关者对上市公司的实地调研更为便利[21],分析师等外部利益相关者进行实地调研后,向资本市场释放较为丰富的创新活动信息,从而能够缓解信息不对称。其次,空间距离缩短能够增强审计师的监督能力,通过与企业员工、高管以及竞争对手等利益相关者进行非正式交谈,有效评估企业管理者及其自利行为[22],能够对管理者起到一定的约束作用。总之,高铁开通降低了信息获取成本,通过缓解信息不对称增强外部利益相关者对管理者的有效评价和监督,从而有助于缓解企业的代理问题。

由此可见,非产业政策扶持企业受投资者关注较少,因此该类企业在进行创新活动时,信息不对称和代理问题更为严重,而高铁开通能够加强该类企业与外部利益相关者的联系,缓解创新过程存在的信息不对称,对管理者的代理问题发挥监督作用,对企业创新活动有正向影响作用。

综上分析,本文提出研究假设H1:高铁开通有助于提升沿线非产业政策扶持企业的创新水平。

三、研究设计

(一)样本选择与数据来源

我国高铁主要建设时间是在2008年之后,故本文以2009—2022年作为样本研究期间。研究期间A股上市公司中非产业政策扶持样本观测值

6 690个,占比49.86%①。非产业政策扶持企业创新水平的均值(0.885)、中位数(1.792)、最大值(6.488)均低于产业政策扶持企业,即非产业政策扶持企业创新水平与产业政策扶持企业有较大差异,这为本文提供了很好的研究契机。

高铁开通数据于国家铁路局网站进行手工整理获得;产业政策数据来源于国家五年规划文件,通过逐条解读国家发展和改革委员会官网公布的五年规划进行识别,按照上市公司2001行业分类指引三级代码,国家明确鼓励和重点支持的行业为产业政策扶持行业,其余行业则为非产业政策扶持行业;其余数据全部从CSMAR数据库获取。另外,剔除缺失值、ST和*ST样本、金融行业以及资不抵债的样本;为排除极端值的影响对全部数据进行了双侧1%缩尾处理。

(二)模型设定与变量定义

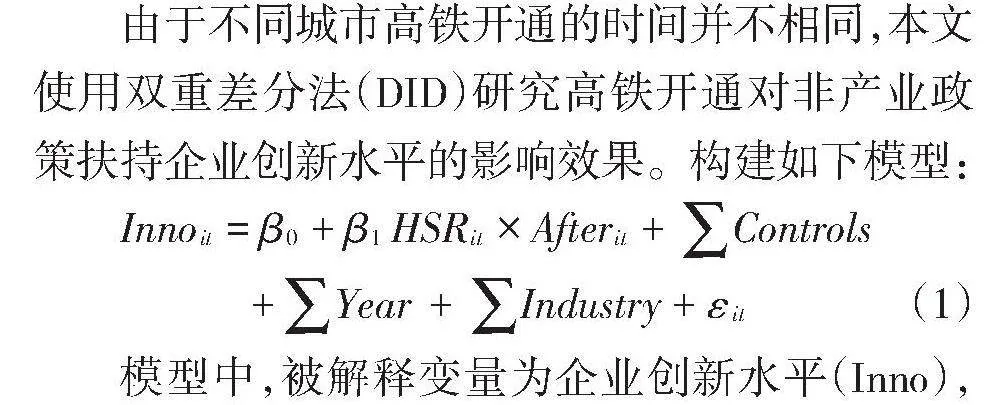

由于不同城市高铁开通的时间并不相同,本文使用双重差分法(DID)研究高铁开通对非产业政策扶持企业创新水平的影响效果。构建如下模型:

[Innoit=β0+β1HSRit×Afterit+Controls]

[+Year+Industry+εit]" " " " " " " "(1)

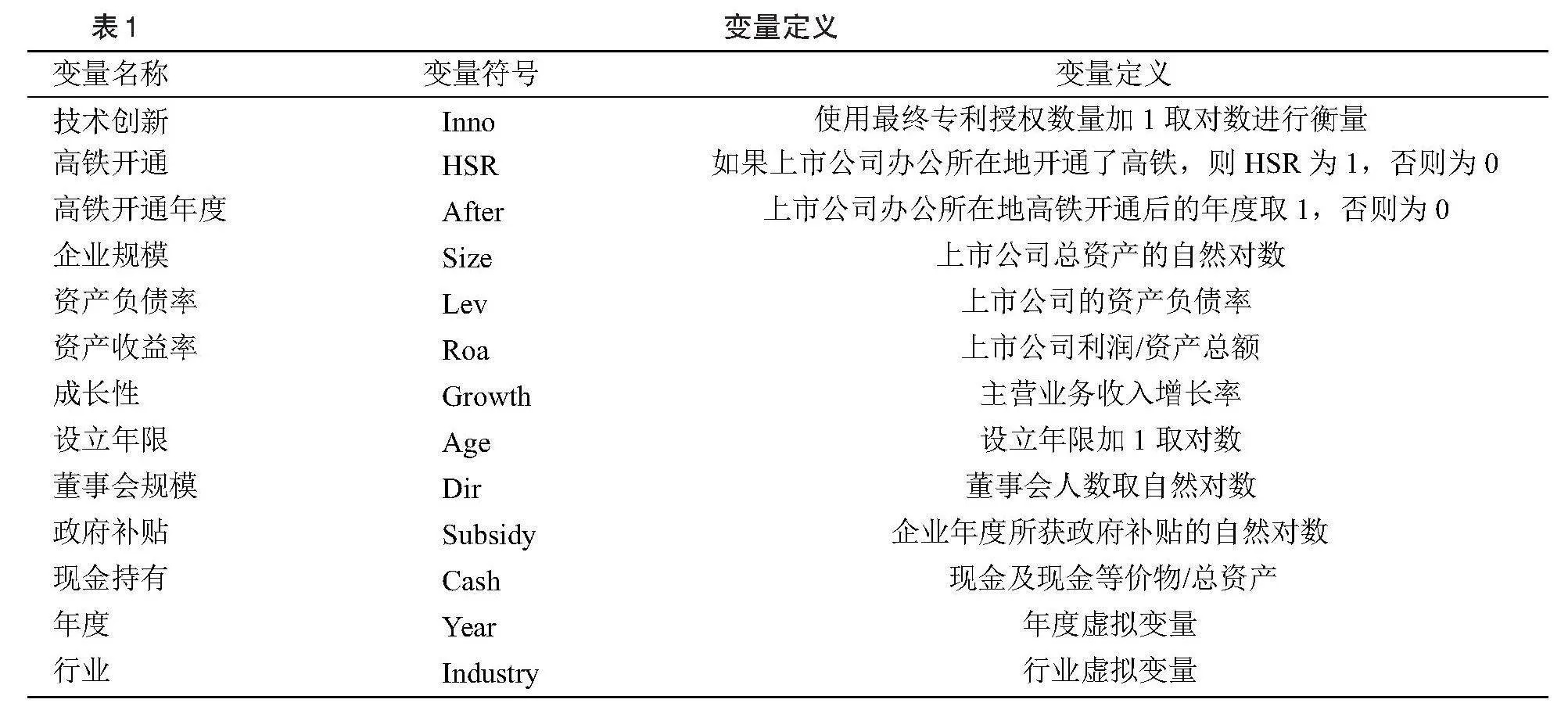

模型中,被解释变量为企业创新水平(Inno),鉴于专利申请和授权之间存在时滞,本文借鉴袁歌骋等[22]的做法,使用最终专利授权数量衡量企业技术创新水平,为了克服可能的非正态分布问题对其进行取对数处理,数值越大表明企业的技术创新水平越高。

解释变量HSR为虚拟变量,如果上市公司办公所在地开通了高铁则为1(处理组),否则为0(对照组);高铁开通年度(After)同为虚拟变量,如果样本期间在高铁开通之后为1,否则为0。本文重点关注系数[β1],其衡量的是相比于对照组上市公司的创新水平变化,处理组上市公司在高铁通车前后创新水平变化的差异。[β1]为正,意味着高铁开通提高了非产业政策扶持企业的创新水平。

根据以往文献,本文控制了可能影响企业技术创新水平的其他因素及年度固定效应和行业固定效应。变量定义如表1所示。

四、实证结果分析

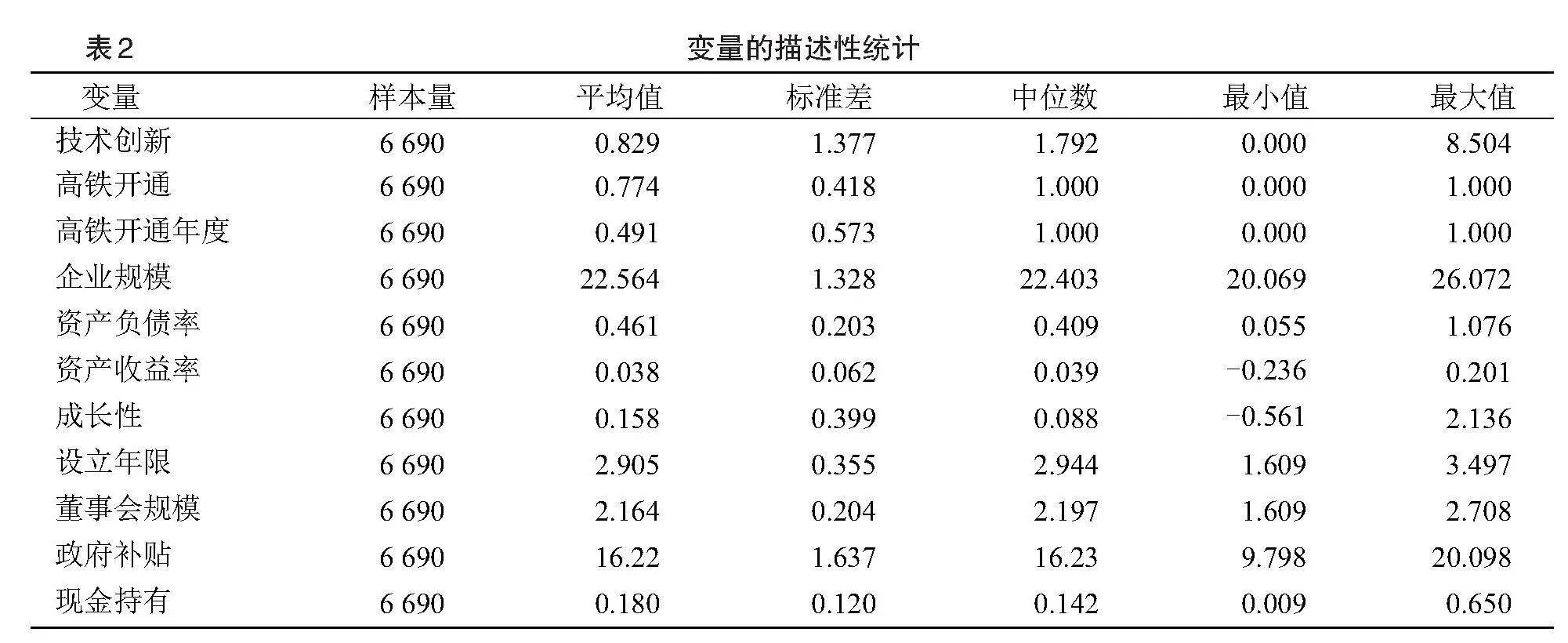

(一)描述性统计

表2是本文的描述性统计结果,其中被解释变量技术创新水平(Inno)的均值为1.994,中位数为0.829,最小值为0,最大值为8.504,说明非产业扶持政策企业间的技术创新水平有一定差异。高铁开通(HSR)的均值为0.774,说明截止至2022年底,77.4%的样本公司所在地开通了高铁。高铁开通年度(After)的均值为0.491,说明有49.1%样本公司为高铁开通后的区间。另外,政府补贴(Subsidy)的均值为16.22万,即样本期间非产业政策扶持企业所获年度政府补贴为16.22万;资产负债率(Lev)的均值为46.1%,一定程度表明样本企业因处于非产业政策扶持行业所受到的信贷资金融资约束问题较严重。

(二)回归结果与分析

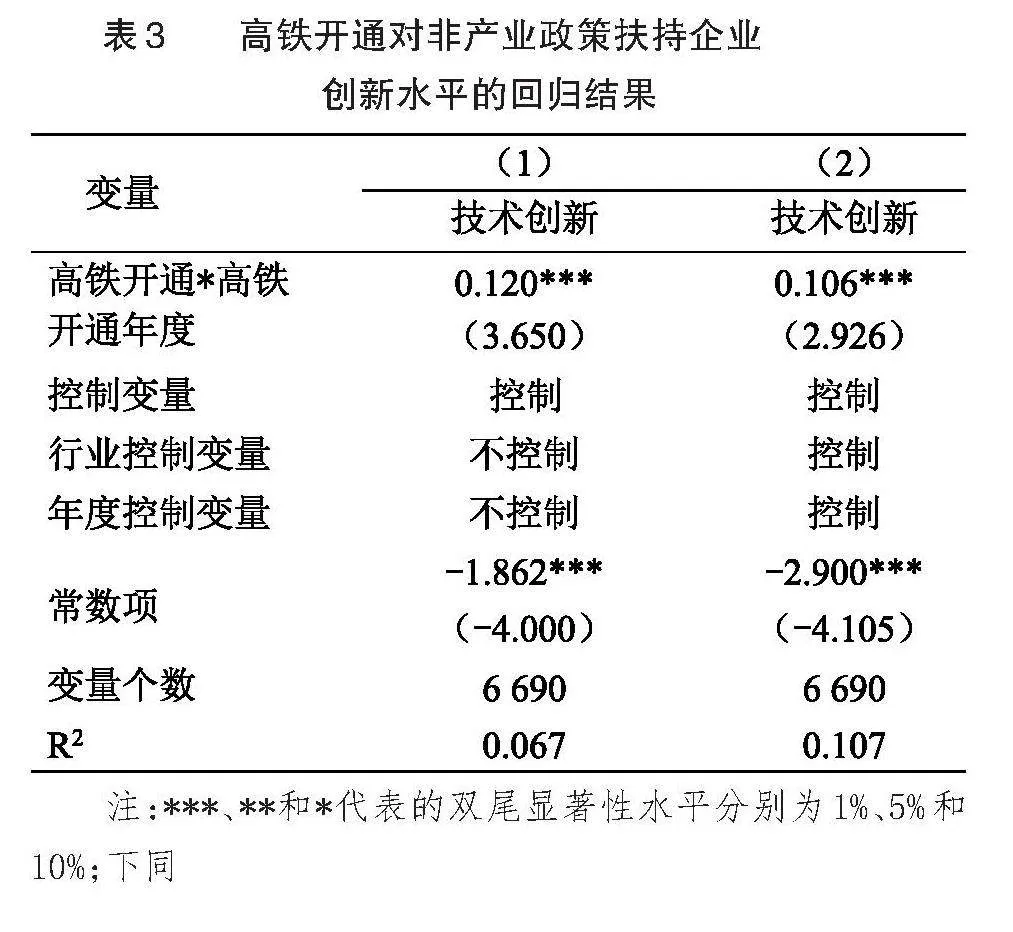

表3列示了高铁开通对非产业政策扶持企业技术创新水平的回归结果,结果表明:加入控制变量但不控制年度和行业变量时,高铁开通*高铁开通年度(HSR*After)的回归系数为0.120,在1%的水平上显著;进一步控制了年度和行业固定效应后,高铁开通*高铁开通年度(HSR*After)的回归系数为0.106,在1%的水平上显著正相关。由此,无论加入年度和行业控制变量与否,高铁开通*高铁开通年度(HSR*After)均显著为正,说明高铁开通提升了非产业政策扶持企业的技术创新水平,假设H1的理论预期得到了验证。

(三)机制检验

1.融资约束渠道

上文的理论分析表明高铁开通能够带动所在城市的居民就业、提升该地的工资水平,促进区域经济发展,因此向外界传递出区域经济未来发展良好的信号,处于高铁开通区域的企业一定程度上向外界传递未来发展良好的有利信号,帮助非产业政策扶持企业吸引更多投资者的关注,从而吸引更多的外部资金注入,即通过缓解融资约束进而促进非产业政策扶持企业技术创新水平。

2.代理成本渠道

如前所述,高铁开通能够通过压缩空间距离显著影响信息传递效率,高铁开通后风险投资者以及分析师进行实地调研更为便利且更易掌握企业的“软信息”,通过缓解信息不对称增强外部利益相关者对管理者的有效评价和监督,从而有助于缓解企业的代理问题,进而提升非产业政策扶持企业的创新水平。

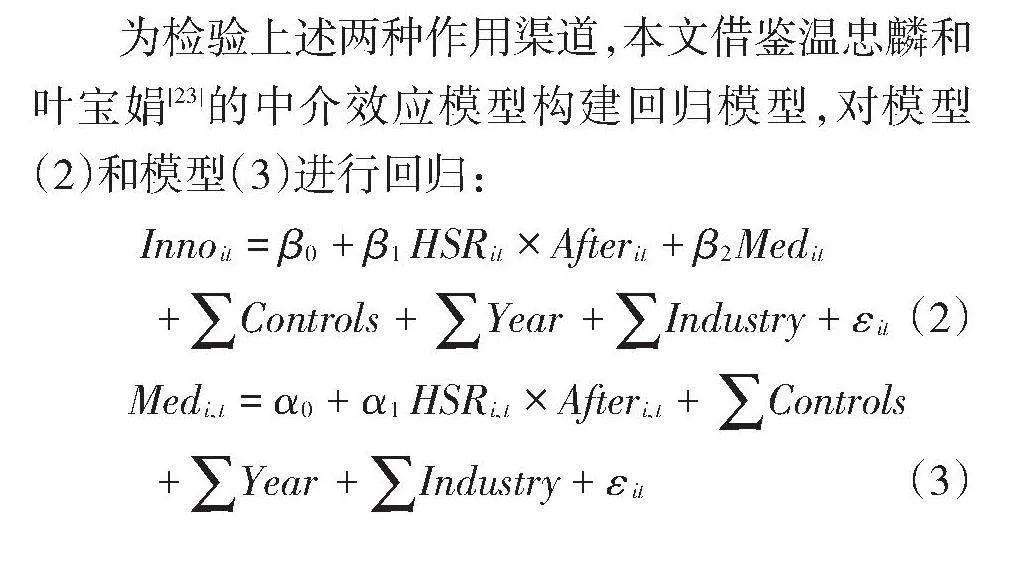

为检验上述两种作用渠道,本文借鉴温忠麟和叶宝娟[23]的中介效应模型构建回归模型,对模型(2)和模型(3)进行回归:

[Innoit=β0+β1HSRit×Afterit+β2Medit]

[+Controls+Year+Industry+εit](2)

[Medi,t=α0+α1HSRi,t×Afteri,t+Controls]

[" " " " " " "+Year+Industry+εit](3)

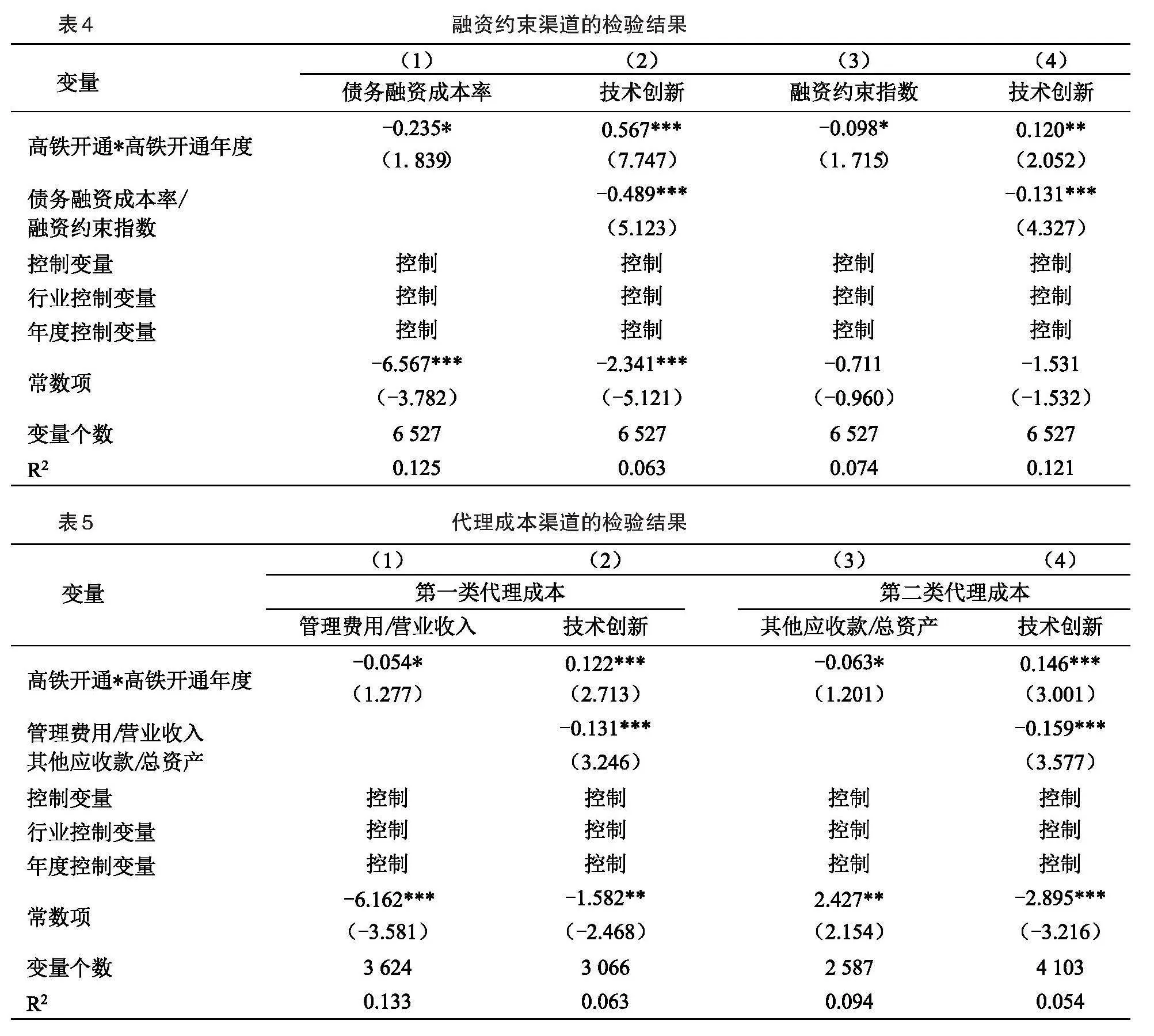

其中,Med代表中介变量,分别是:(1)融资约束。借鉴已有研究[24-25]的做法,用债务融资成本率(Cost)和融资约束指数(SA)衡量企业所面临的融资约束程度,Cost值和SA指数越高说明企业受到的融资约束程度越高。(2)代理成本。采用两类代理成本作为代理变量,借鉴罗进辉[26]和陈克兢[27]的做法,分别以管理费用除以营业收入(Agency_cost1)来衡量第一类代理成本,以其他应收款除以总资产(Agency_cost2)来衡量第二类代理成本。

表4是对融资约束作用渠道的检验结果。表4中列(1)和列(2)是融资约束代理变量债务融资成本率 (Cost)的中介效应检验结果,列(3)和列(4)是融资约束代理变量融资约束指数(SA)的中介效应检验结果。从表4中可以看到,列(1)、列(3)中高铁开通*高铁开通年度(HSR*After)回归系数显著为负,说明高铁开通能够缓解融资约束;列(2)、列(4)在加入中介变量后,高铁开通系数仍显著为正,融资约束(Cost/SA)回归系数为-0.489(-0.131),在 1%水平上显著,说明高铁开通能缓解融资约束水平,进而促进非产业政策扶持企业技术创新水平的提升。

表5是对代理成本作用渠道的检验结果。从表5中列(1)和列(3)可以看出,对于第一类代理成本和第二类代理成本而言,高铁开通(HSR*After)的回归系数均显著为负,表明高铁开通能够改善代理成本问题;列(2)和列(4)在加入中介变量后,高铁开通的回归系数仍显著为正,且代理成本(Agency_cost1/Agency_cost2)回归系数在1%的显著水平上显著为负,说明高铁开通能缓解代理成本问题,进而促进非产业政策扶持企业技术创新水平的提升。

(四)异质性检验

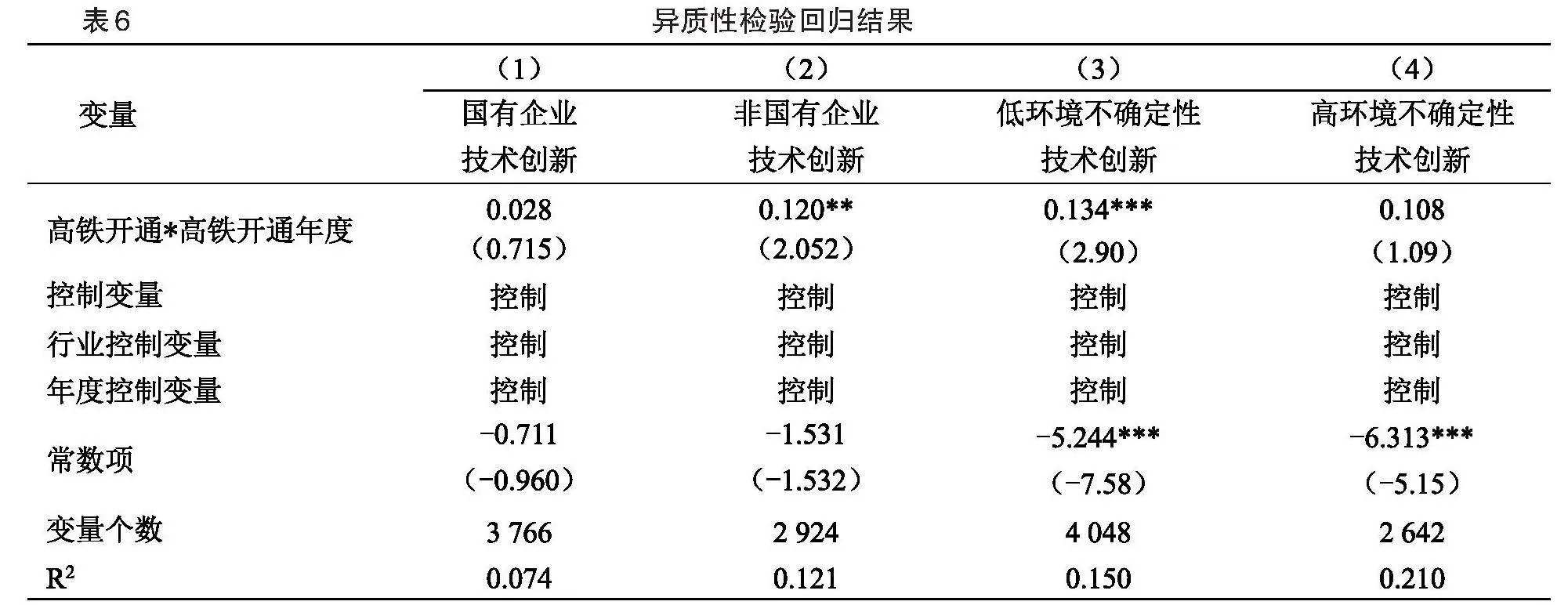

对于国有企业和非国有企业而言,在高铁开通后哪类企业的技术创新水平提升更为显著呢?高铁开通作为一项外生事件,不仅能够为当地企业带来资源支持,也能够使投资者对企业未来发展前景发生改观,对于非产业政策扶持行业,如面临的环境不确定性程度不同时,其技术创新水平又有何异同呢?基于此,本文借鉴庄子银等[28]的研究,对国有企业和非国有企业进行划分。对于环境不确定性,参照 GHOSH和OLSEN[29]、刘振杰等[30]的研究,用公司过去5年经行业调整的非正常销售收入标准差来衡量。表6是针对是否不同产权性质以及不同程度外部环境不确定性的异质性检验回归结果。

表6列(1)和列(2)是对国有企业和非国有企业的分组回归结果,列(1)的回归结果不显著,列(2)中高铁开通*高铁开通年度(HSR*After)变量的回归系数为0.120,在5%的水平上显著。回归结果显示,高铁开通后,非产业政策扶持行业中的国有企业技术创新水平提升显著弱于非国有企业。分析认为,国有企业在要素获取方面较非国有企业具备相对的天然优势,拥有相对较多的政府资源支持,对高铁开通所产生的要素流动等积极影响敏感度不高。但是相比之下非产业政策扶持的非国有企业不存在上述优势,其融资成本相对更高,对外部冲击更加敏感。在面临高铁开通时,其利用外部环境优势的动机更强。

表6中列(3)和列(4)是对环境不确定性的异质性检验,结果表明:在环境不确定性较低的情况下,高铁开通对非产业政策扶持企业技术创新水平的提升更为显著,表现为列(3)中高铁开通*高铁开通年度(HSR*After)变量的回归系数为0.134且在1%的水平显著。分析认为,当企业面临较高的环境不确定性时,不仅企业与利益相关者间的信息不对称程度加深,还会导致投资者发掘企业经营信息成本的提升、企业获得外部融资的难度加大,而内部资金规模难以支持企业进行持续的技术创新投入,企业放弃创新活动投资的概率将会提升。反之,当外部环境不确定性较低时,环境因素小幅度波动可以为企业带来危机意识,促使企业开展能为企业带来长期价值的创新活动,当企业融资约束严重,其主动利用外部环境优势缓解融资约束的动机可能增强。

五、稳健性检验

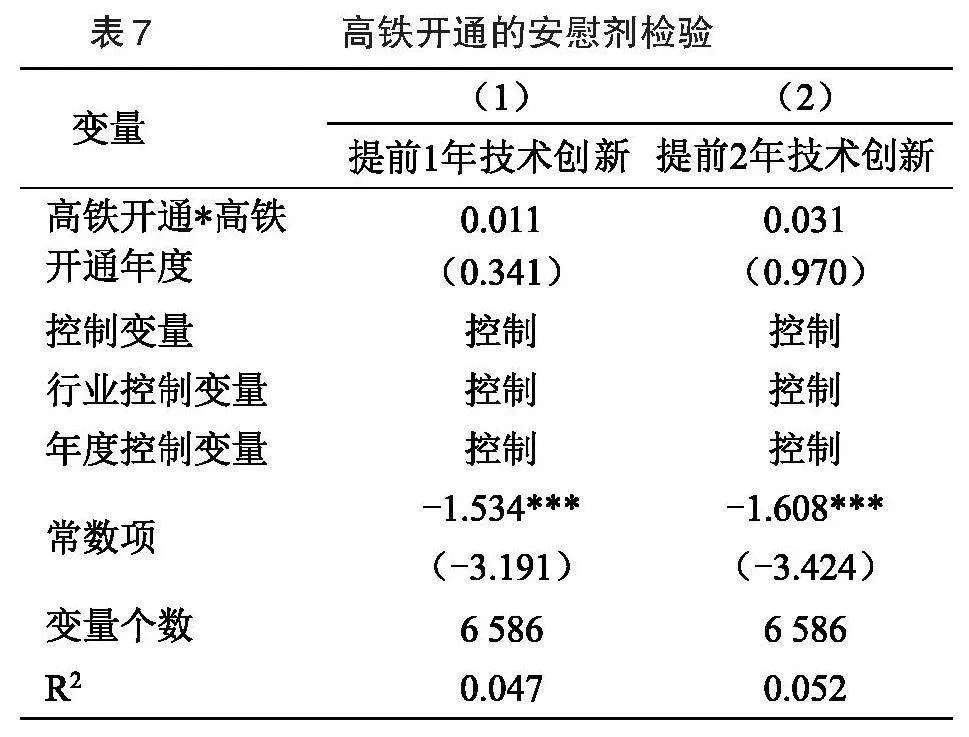

(一)安慰剂检验

非产业政策扶持企业技术创新水平的变化可能受高铁开通的影响,但同时也可能受其他政策因素的影响,为了排除这种由于其他政策冲击以及随机因素带来的影响,本文借鉴蒋冠宏[31]将高铁开通年份提前1~2年。如果此时高铁开通*高铁开通年度(HSR*After)变量仍显著,则说明非产业政策扶持企业技术创新水平的提升很可能是由于其他政策性变化或随机因素所致,而并非高铁开通所带来的效果;如果此时高铁开通*高铁开通年度(HSR*After)变量不显著,则说明非产业政策扶持企业创新水平的提升确实是由高铁开通所导致的。表7的安慰剂检验回归结果显示,无论是将高铁开通提前一年还是两年,交乘项高铁开通*高铁开通年度(HSR*After)不显著,说明非产业政策扶持企业的创新水平提升确实是由高铁开通所致。

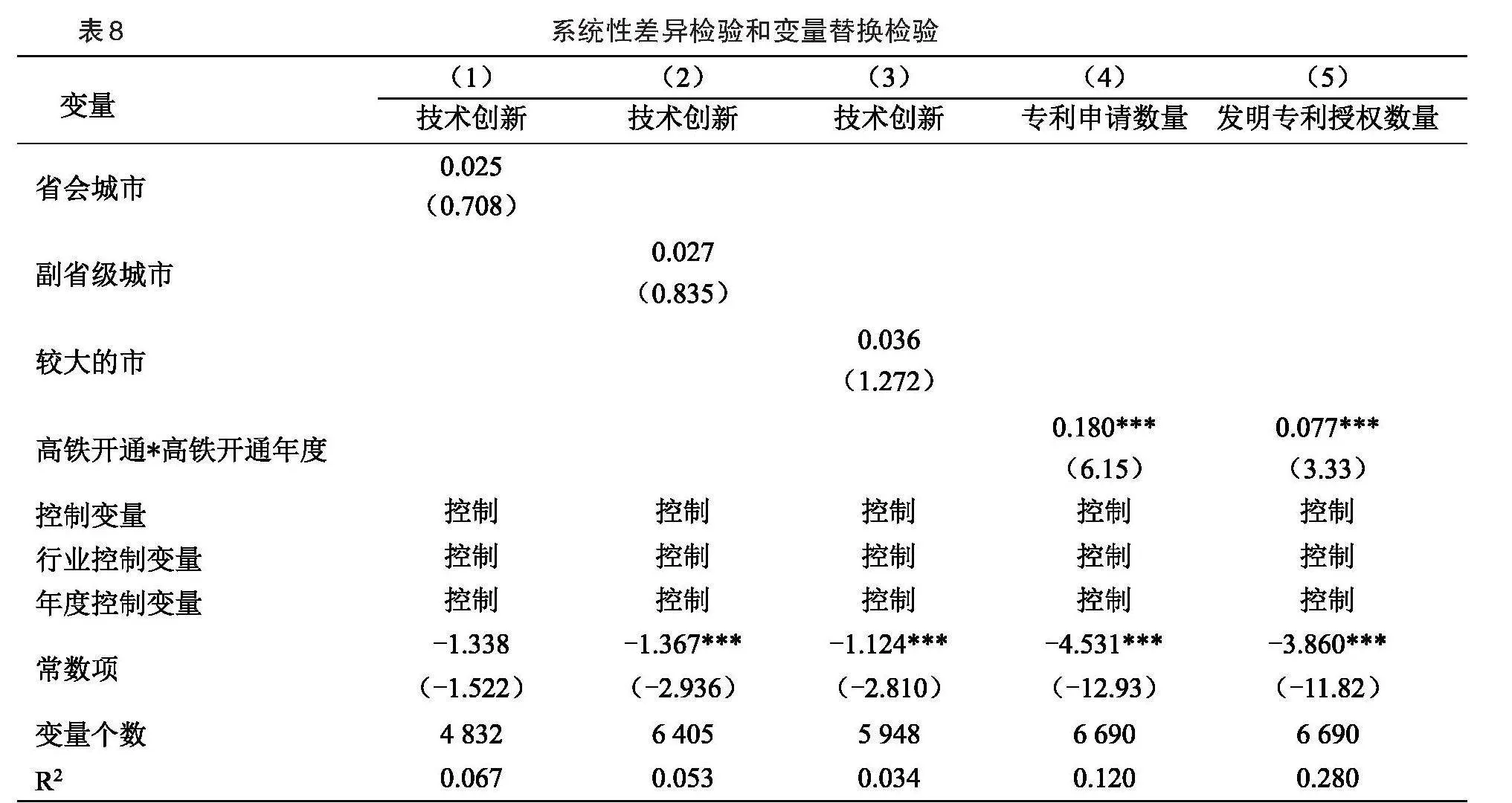

(二)系统性差异检验

采用双重差分法的一个重要前提是处理组和对照组之间的发展趋势是一致的,然而高铁开通可能受城市所处地理位置与经济发展水平的影响,省会城市集行政中心、经济中心于一体,而其他城市不仅各类资源设施配套落后于省会城市,其经济发展速度还普遍低于省会城市。因此,在国家高新区设立的城市和未设立的城市之间,本身的发展趋势就是不一致的,即可能不满足双重差分法要求的“平行趋势”假设。为了消除上述疑虑,借鉴刘瑞明和赵仁杰[32]的做法,对“省会城市(Capital)”“副省级城市(Fushengji)”和“较大的市(Bigger)”进行系统性差异检验。如表8回归结果所示,三类城市的回归结果并不显著且数值估计结果并无太大差异,说明这些城市本身并不会显著影响被解释变量,处理组和对照组间经济发展的变动趋势并无系统性差异,表明表4的双重差分方法结果是可信的。

(三)变量替换检验

改变被解释变量的衡量方式。本文采用专利申请数量(lnapply)加1取对数、发明专利授权数量(lnfmzl_grant)加1取对数对被解释变量进行变量替换,回归结果如表8所示,高铁开通*高铁开通年度(HSR*After)的回归系数分别为0.180和0.077,且均在1%的水平显著,所得结果与前文一致,表明本文的研究结论较为稳健。

六、结论与启示

(一)主要结论

本文利用2009—2022年非产业扶持政策行业A股上市公司的数据并通过双重差分模型验证了高铁开通对其技术创新水平的影响。实证结果表明,高铁开通提升了非产业政策扶持企业的技术创新水平。对其作用机理进行探究发现,高铁开通通过资源效应缓解融资约束及通过治理效应降低代理成本两条路径促进了非产业政策扶持企业的创新水平。进一步研究结果表明,在非国有企业和环境不确定性较低的情况下,高铁开通对非产业政策扶持企业技术创新水平的提升作用更为显著。本文的研究证实了高铁开通对非产业政策扶持企业的积极影响,拓展了高铁经济学的研究框架,丰富了非产业政策扶持企业的相关研究。

(二)研究启示

1.对于非产业政策扶持企业来说,由于不受产业政策支持,资源受限及经营环境不确定性下的高管短视行为会影响到其进行技术创新的能力和意愿,而高铁开通所带来的资源效应和治理效应可以显著提升其技术创新水平。因此,非产业政策扶持企业要把握良好机遇,发掘有利的融资渠道,缓解企业融资约束现状;同时加强管理者监督,避免其在技术创新方面的短视行为。尤其是其中的非国有企业,由于不能获得更多政府资源支持,外部有利的交通环境变化所带来的资源吸引效应以及良好的发展信号对其来说意义更加重大;另外,当外部环境不确定性较小时,非产业政策扶持企业更应该积极利用外部交通环境改善所带来的有利影响。

2.从政府层面来看,国家产业政策颁布能够发挥引导微观企业优化资源配置的作用,然而产业政策的实施也导致了扶持企业和非扶持企业在资源获取方面的较大差异,使得非产业政策扶持企业面临更严重的生存危机。因此,政府在执行产业政策时不仅应关注产业政策扶持企业的发展,对非产业政策扶持企业的发展进行正确引导也尤为关键。

参考文献:

[1]江飞涛,李晓萍.直接干预市场与限制竞争:中国产业政策的取向与根本缺陷[J].中国工业经济,2010(09):26-36.

[2]杨兴全,尹兴强,孟庆玺.谁更趋多元化经营产业政策扶持企业抑或非扶持企业?[J].经济研究,2018(09):133-150.

[3]王桂军.“抑制型”产业政策促进企业创新了吗?——基于中国去产能视角的经验研究[J].南方经济,2019(11):1-15.

[4]祝继高,陆峣,岳衡.银行关联董事能有效发挥监督职能吗?——基于产业政策的分析视角[J].管理世界,2015(07):143-157,188.

[5]杨兴全,任小毅.多元化经营缓解了非产业政策扶持企业融资约束吗[J].财贸研究,2019(03):99-110.

[6]诸竹君,黄先海,王煌.交通基础设施改善促进了企业创新吗?——基于高铁开通的准自然实验[J].金融研究,2019(11):153-169.

[7]龙玉,赵海龙,张新德,等.时空压缩下的风险投资——高铁通车与风险投资区域变化[J].经济研究,2017(04):195-208.

[8]杨青,吉赟,王亚男.高铁能提升分析师盈余预测的准确度吗?——来自上市公司的证据[J].金融研究,2019(03):168-188.

[9]赵静,黄敬昌,刘峰.高铁开通与股价崩盘风险[J].管理世界,2018(01):157-168,192.

[10]余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新[J].中国工业经济,2016(12):5-22.

[11]陈冬华,李真,新夫.产业政策与公司融资——来自中国的经验证据[C]//上海财经大学会计与财务研究院,上海财经大学会计学院,香港理工大学会计及金融学院.2010中国会计与财务研究国际研讨会论文集,2010:231-310.

[12]花贵如,周树理,刘志远,等.产业政策、投资者情绪与企业资源配置效率[J].财经研究,2021(01):77-93.

[13]王飞党.市场竞争、产业政策与商业信用[J].财务与金融,2018(04):74-80.

[14]黄福广,王建业.风险资本、高管激励与企业创新[J].系统管理学报,2019(04):601-614.

[15]褚剑,方军雄.交通基础设施改善与银行信贷决策——基于高铁通车准自然实验的检验[J].会计与经济研究,2019(05):38-60.

[16]陈胜蓝,刘晓玲.中国城际高铁与商业信用供给——基于准自然实验的研究[J].金融研究,2019(10):117-134.

[17]袁玲,王涛,温湖炜.商业信用、融资约束与企业创新——基于产能过剩治理政策框架下的实证研究[J].金融与经济,2020(02):37-44.

[18]曲彤,卜伟.产业政策与企业创新策略选择研究[J].科学学研究,2019(08):1405-1414.

[19]潘红波,杨海霞.融资约束与企业创新:文献综述[J].财会月刊,2021(01):30-36.

[20]BAKER M,WURGLER J.Investor sentiment and the cross-section of stock returns[J].The Journal of Finance,2006,61(04):1645-1680.

[21]徐欣,唐清泉.财务分析师跟踪与企业Ramp;D活动——来自中国证券市场的研究[J].金融研究,2010(12):173-189.

[22]袁歌骋,潘敏,覃凤琴.数字产业集聚与制造业企业技术创新[J].中南财经政法大学学报,2023(01):146-160.

[23]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[24]陈泽艺,李常青,李宇坤.对外担保与企业创新投入[J].金融研究,2022(04):133-150.

[25]卢盛峰,陈思霞.政府偏袒缓解了企业融资约束吗?——来自中国的准自然实验[J].管理世界,2017(05):51-65,187-188.

[26]罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012(10):153-166.

[27]陈克兢.非控股大股东退出威胁能降低企业代理成本吗[J].南开管理评论,2019(04):161-175.

[28]庄子银,贾红静,李汛.知识产权保护对企业创新的影响研究——基于企业异质性视角[J].南开管理评论,2021(09):1-22.

[29]GHOSH D,OLSEN L.Environmental uncertainty and managers’ use of discretionary accruals[J].Accounting,Organizations and Society,2009,34(02):188-205.

[30]刘振杰,顾亮,李维安.董事会非正式层级与公司违规[J].财贸研究,2019(08):76-87.

[31]蒋冠宏.企业并购如何影响绩效:基于中国工业企业并购视角[J].管理世界,2022(07):196-212.

[32]刘瑞明,赵仁杰.国家高新区推动了地区经济发展吗?——基于双重差分方法的验证[J].管理世界,2015(08):30-38.

责任编辑:李亚利

Does Opening of High-speed Railway Affect Innovation Level

of Non-industrial Policy Support Companies?

Zong Zi ming" Liang Yishi" Yuan Ling

(School of Economics and Management,Shihezi University,Shihezi 832003,China)

Abstract: The development of enterprises supported by non-industrial policies is limited by many factors. While relying on internal behavior to seek their own way out, enterprises should also pay attention to the important role played by the external environment. From the perspective of external environmental changes caused by the opening of high-speed rail, this article takes listed companies in non-industry support policy industries on the Shanghai and Shenzhen A-shares from 2009 to 2022 as samples, and uses a double difference model to empirically examine the relationship between high-speed rail opening and the innovation level of non-industry policy supported enterprises. The research found that the opening of high-speed rail has improved the innovation level of non-industrial policy supported enterprises. Further exploration of its mechanism reveals that the opening of high-speed rail promotes the innovation level of non-industrial policy supported enterprises through two paths of alleviating financing constraints through resource effects and reducing agency costs through governance effects. In addition, under non-state-owned enterprises and low environmental uncertainty conditions, the impact of high-speed rail opening has played a more significant role. This study provides valuable insights into the intersection of new economic geography, capital market accounting, and finance.

Key words: high-speed rail opening; non-industrial policy support; technological innovation

引用格式:

宗子明,梁意实,袁玲.高铁开通影响非产业政策扶持企业的创新水平吗?[J].新疆农垦经济,2025(01):83-92.

[基金项目]石河子大学高层次科研启动项目(项目编号:RWSK202305);石河子大学自主资助项目(项目编号:ZZZC2022047)。

[作者简介]宗子明(1999-),男,北京人,硕士研究生,研究方向:公司财务与公司治理;梁意实(1998-),男,河南信阳人,硕士研究生,研究方向:公司财务与公司治理;通讯作者:袁玲(1972-),女,湖北武汉人,博士,教授,硕士生导师,研究方向:公司财务与公司治理。

①研究期间A股上市公司中产业政策扶持企业样本数6 727个,技术创新水平均值为2.402,中位数为2.303,最大值为9.029。

猜你喜欢

中国记者(2016年9期)2016-12-05 02:32:09

经济师(2016年10期)2016-12-03 22:11:23

科技创新与应用(2016年31期)2016-12-03 07:23:13

时代金融(2016年27期)2016-11-25 19:15:06

商(2016年32期)2016-11-24 17:52:29

中国科技博览(2016年22期)2016-11-01 18:15:37

中国科技博览(2016年22期)2016-11-01 14:03:21

中国科技博览(2016年18期)2016-10-19 08:16:45

中国市场(2016年33期)2016-10-18 12:34:08

商业经济研究(2016年14期)2016-09-14 09:21:58