财务运营分析在医院中的价值与运用探讨

2025-02-01 00:00:00张红利

环渤海经济瞭望 2025年1期

一、前言

随着医院发展规模逐渐扩大,财务运营活动逐渐增多,进一步加大了医院财务管理工作的难度。如何通过有效的财务运营分析提升财务管理水平,获得更强的发展实力,已成为各医院发展中需要重点关注的问题。财务运营分析工作涉及较多内容,医院在开展此项工作时,应根据自身情况构建完善的财务运营分析指标体系,针对各项指标进行深入分析,了解自身财务状况及运营水平,实现财务管理的持续改进。

二、财务运营分析在医院中的价值

第一,评估财务状况。财务运营分析通过全面分析医院财务运营数据,能够对医院财务及运营情况进行有效评估,有助于医院管理层详细掌握医院资金情况、盈利能力等,从而科学制定各项决策[1]。第二,控制财务风险。医院通过科学开展财务运营分析工作,能够实现对潜在风险的有效识别及控制,并且还能使医院科学编制预算,提升财务活动的合规性,降低财务风险的发生概率。第三,优化资源配置。通过科学开展财务运营分析工作,能够使医院管理层详细掌握各部门的贡献度以及盈利情况,以此为基础科学配置各项资源,进一步提升资源利用效率。

三、财务运营分析在某医院的应用案例

(一)某医院发展情况

某医院创建于1941年,属于一家承担医疗、预防、科研、康复等工作任务的三级甲等综合性医院。当前,医院有消化内科、眼科、护理、耳鼻咽喉头颈科、肾脏病科、内分泌代谢科、神经外科7个国家临床重点专科(含建设项目),30个临床重点专科(含建设项目),4个妇幼健康服务重点学科,18个国家级培训基地。近年来,该医院不断加大发展力度,积极履行大型公立医院职能,在支援基层医院能力提升、健康扶贫、突发医疗事件援助等方面发挥了积极作用。

(二)财务运营分析指标体系构建

1.指标体系

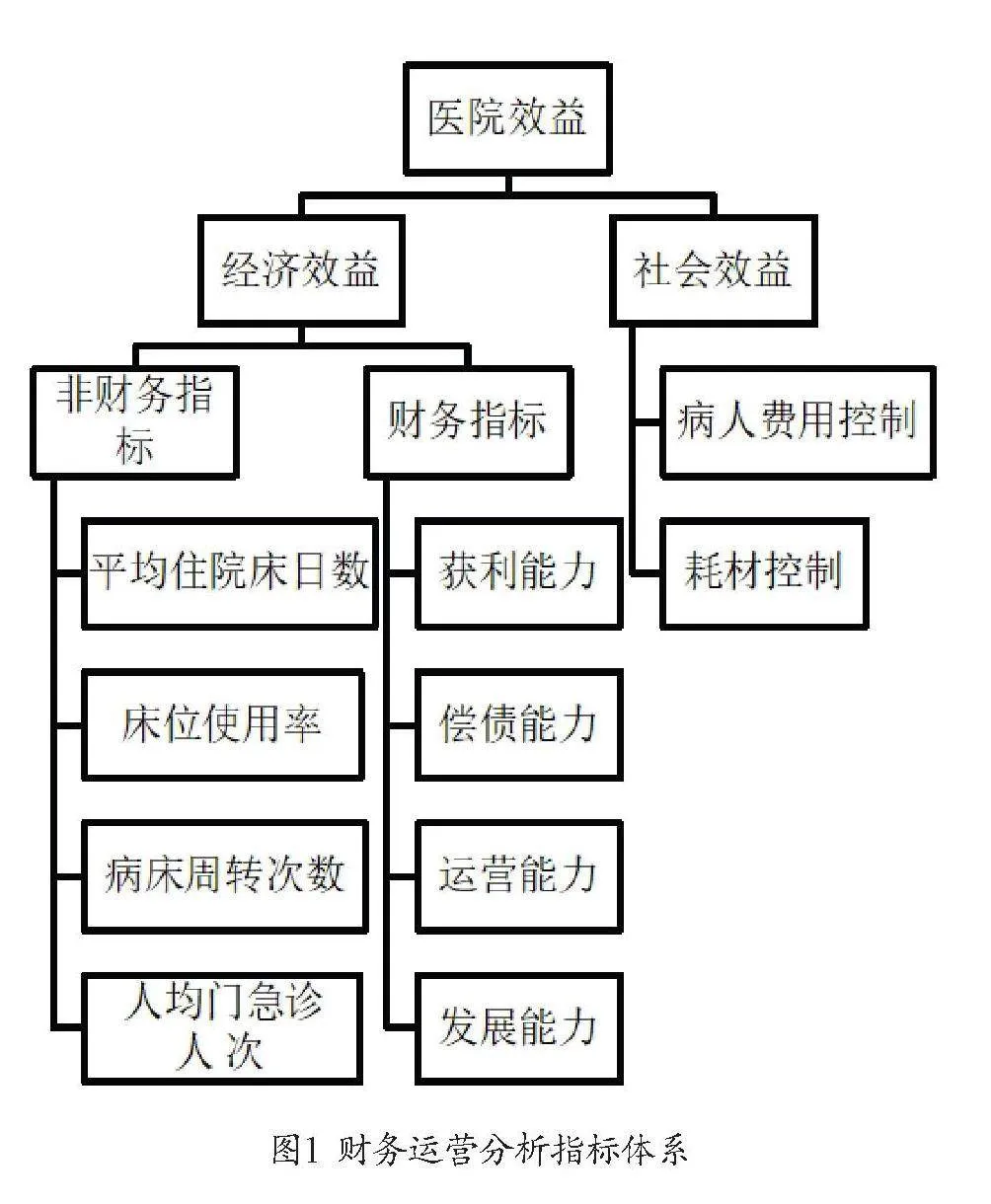

结合财务运营分析要求及医院实际,构建了如图1所示的财务运营分析指标体系。其中,获利能力主要指标包括净资产结余率、收支结余率、人均业务收入、百元固定资产业务收入,偿债能力主要指标包括流动比率、速动比率、资产负债率,运营能力主要指标包括总资产周转率、流动资产周转率、存货周转率,发展能力主要指标包括总资产增长率、固定资产净值率、医疗收入增长率[2]。在社会效益中,病人费用控制指标包括每门诊人次收费、每住院人次收费、每床日收费,耗材控制指标主要包括药品收入占医疗收入百分比、卫生材料收入占医疗收入百分比。

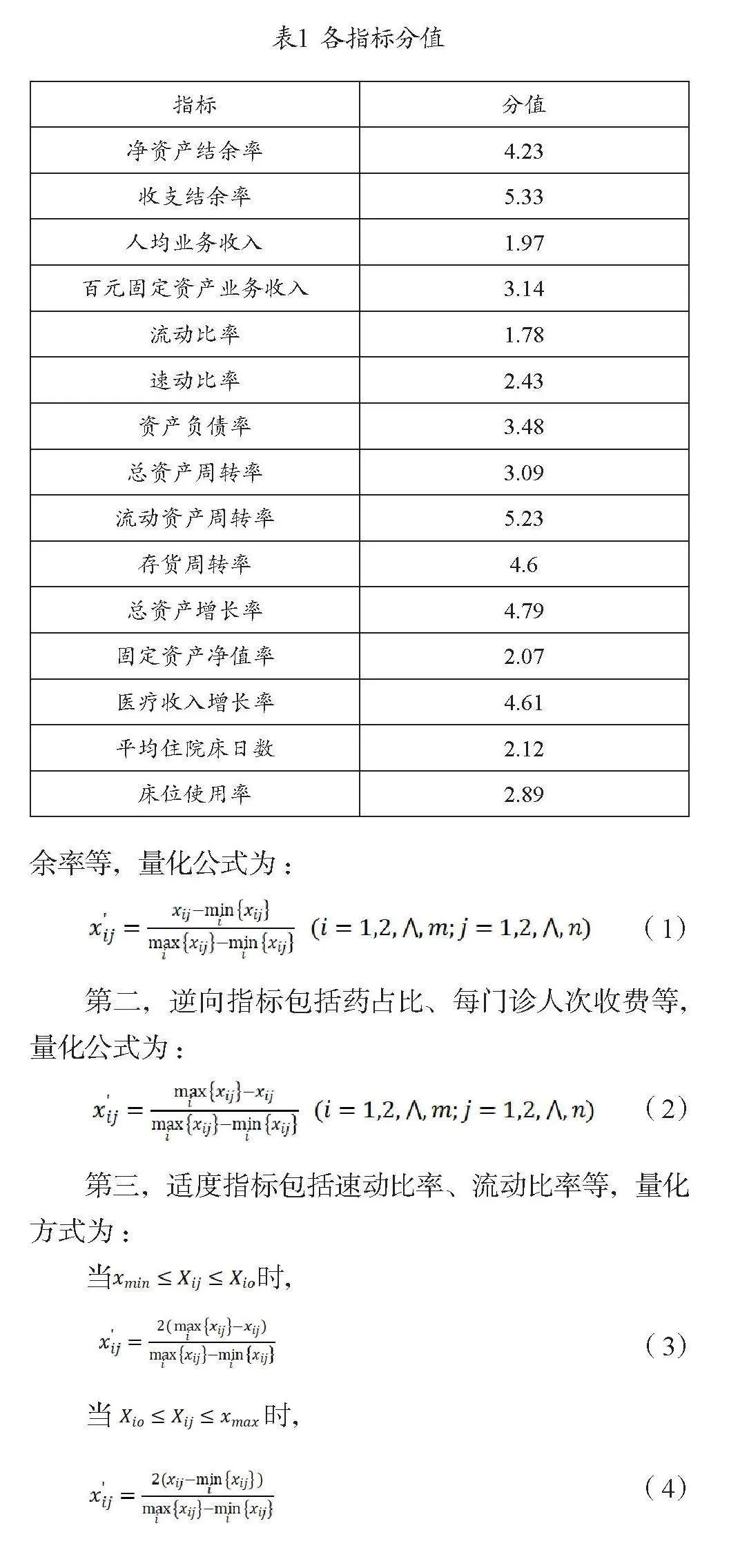

2.经济效益与社会效益指标分值

通过专家打分的方式,对该医院经济效益与社会效益各个指标分值进行确定,如表1所示。

3.指标无量纲化处理

因为不同指标的度量单位存在较大差异,为保证评价效果,应开展指标标准化处理工作。本文选择直线型模糊无量纲化的方式,对指标模糊隶属度函数类型进行明确。

第一,本文中正指标包括人均业务收入、净资产结余率等,量化公式为:

(1)

第二,逆向指标包括药占比、每门诊人次收费等,量化公式为:

第三,适度指标包括速动比率、流动比率等,量化方式为:

当时,

当时,

其中,取指标实际值,取7家医院指标最大值,取7家医院指标最小值,为最适度值。

综合评价公式为:

综合评价=

(三)财务运营分析

结合上文构建的财务运营分析指标体系,立足经济效益与社会效益角度对该医院效益情况进行分析,数据源于该医院2021—2023年财政部决算报表,并选取7家同该医院规模类似的医院,求出2023年各项数据均值,进行对比分析。

1.经济效益分析

(1)财务指标分析

第一,获利能力分析。该医院2021—2023年获利能力指标如表2所示,从数据可以看出,该医院盈利能力各个指标中,净资产结余率与收支结余率均处于逐年上升趋势,且高于其他医院均值,表明该医院获利能力较强。但是,相比于2022年,该医院2023年人均业务收入与百元固定资产业务收入有所下降,表示该医院收入水平有所下降。

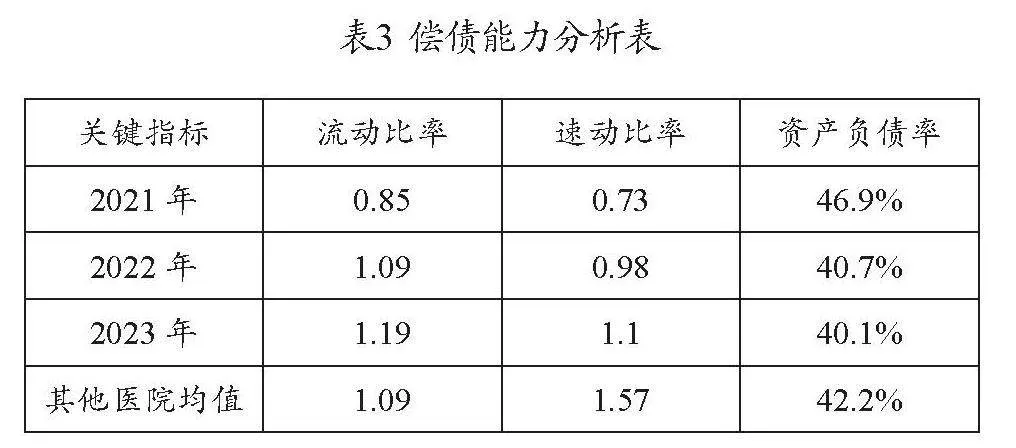

第二,偿债能力分析。该医院偿债能力分析如表3所示。

从表3中可以看出,该医院流动比率逐年上升,不过低于2。速动比率逐年上升,与同行业标准较为接近,表示该医院具有良好的短期偿债能力。资产负债率呈现逐年下降的趋势,且低于其他医院均值,表明该医院偿债能力良好。

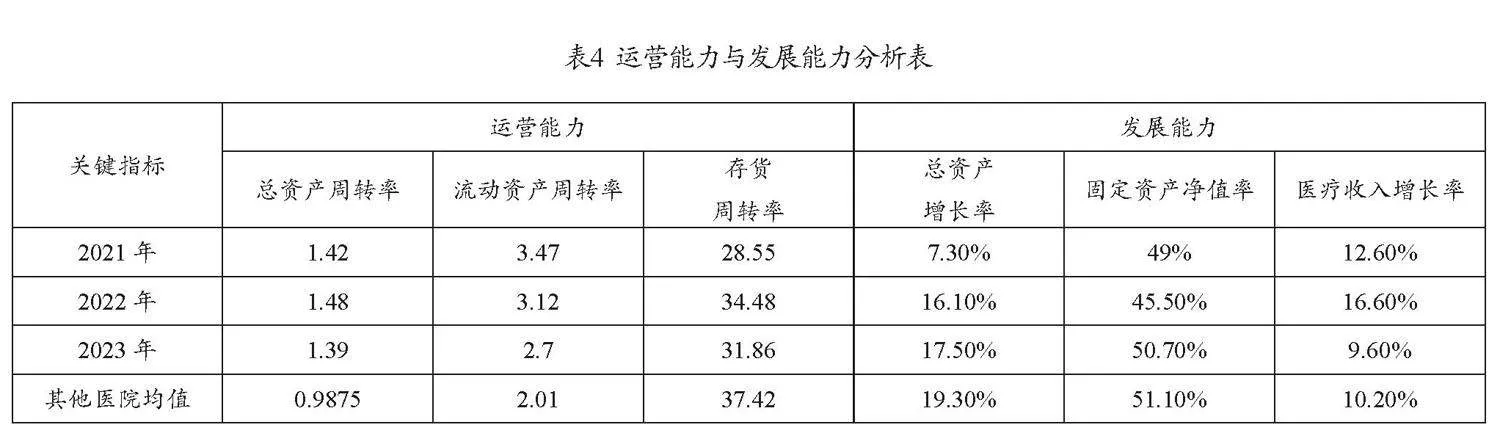

第三,运营能力与发展能力分析。该医院运营能力与发展能力分析如表4所示,从数据可以看出,该医院在总资产以及流动资产周转率上相比于其他医院均值更高,说明该医院运营能力较强,不过存货周转率低于其他医院均值,说明该医院存货水平不高。在发展能力方面,总资产增长率处于逐年增加状态,固定资产净值率相对稳定,但是医疗收入增长率在2023年有所下降,且低于其他医院均值,需要对其予以重视。

(2)非财务指标分析

在非财务指标上,2021年该医院平均住院床日数、床位使用率、病床周转次数、人均门急诊人次分别为8.6、0.987、41.57、784.4,2022年分别为8.31、1.052、45.79、825.18,2023年分别为7.83、1.034、47.86、771.18,其他医院均值分别为8.85、1.032、40.51、675.25。从中可以看出,该医院平均住院床日呈现出逐年下降趋势,且低于其他医院平均值,床位使用率相对稳定,且高于其他医院平均值。病床周转次数逐年上升,高于其他医院平均值,表示该医院服务效率处于不断提升状态。人均门急诊人次虽然有所下降,不过仍高于其他医院均值。

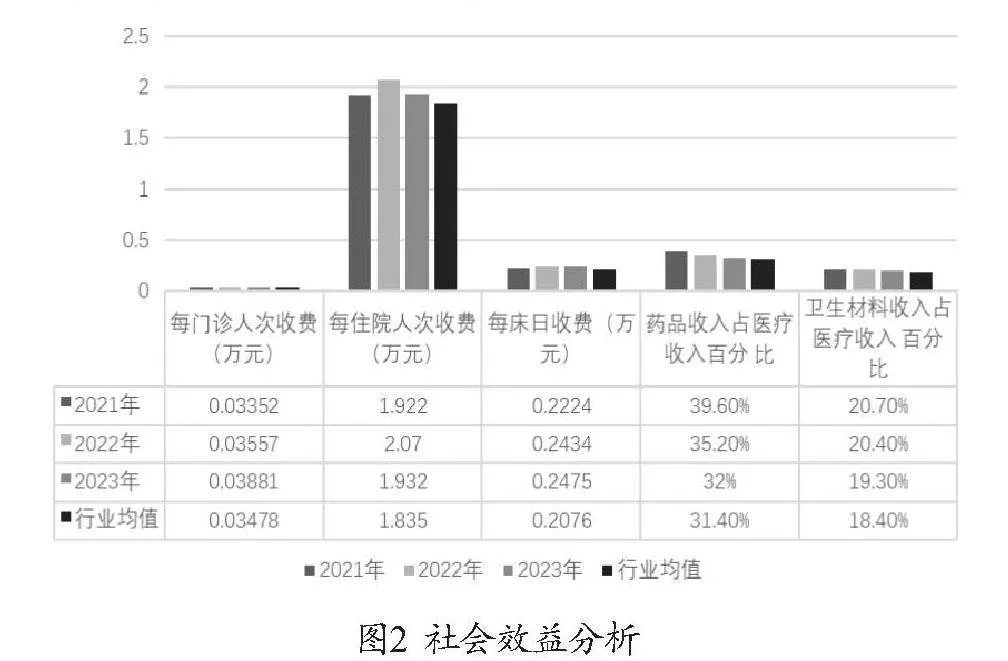

(二)社会效益分析

该医院社会效益分析如图2所示,从数据可以看出,该医院社会效益指标均高于其他医院均值。该医院需要根据患者病种构成情况开展详细分析,了解费用增加的合理性。并且,应重点做好卫生材料使用管控工作,确保自身具有较高的社会效益。

四、财务运营分析在医院中的运用建议

(一)经济效益提升建议

第一,注重服务品牌塑造。通过科学开展宣传工作,确保医院所有职工均能明确自身任务,根据医院发展要求开展各项工作[3]。并且,重点推广医院改革成果,提升医院知名度与影响力。第二,医院要结合自身实际情况,对门急诊医疗服务流程进行不断完善,持续提升便民惠民水平,通过创新医疗服务模式,为患者提供更加优质的就诊体验。第三,全面推进质量管理,提升自身医疗质量标准化水平,增强医疗安全性。不断深化临床路径管理,在临床质量控制中突出临床药师的实际价值。构建完善的质量评价指标,对医疗工作进行实时监控,提升医疗安全性。注重标准化管理,不断提升技术创新水平,实行对平均住院日的严格控制[4]。

(二)社会效益提升建议

第一,加大药品管控力度。实际工作中,医院要对药品采购及使用进行严格管理,增加基本药物的采购与使用比例,对完全自费药品采购进行控制。发现不合理用药问题时,严格处罚相关责任人。第二,加强卫生材料管控。在采购方面,科学制定采购计划,并与供应商做好谈判,实现对采购价格的有效控制。在使用方面,医院要构建完善的监控机制,确保卫生材料使用的合理性[5]。第三,严格管控费用指标,将工作重点放在门诊费用控制以及住院费用控制两方面。

五、结语

综上所述,医院若想不断提升自身实力,确保自身能够获得较高的经济效益与社会效益,需要重点做好财务管理工作。财务运营分析在医院管理中发挥着重要作用,能够有效评估医院财务状况,防控财务风险,还能实现资源的优化配置。因此,医院要结合自身实际,科学开展财务运营分析工作,找出自身发展中存在的问题,同时制定科学、有效的措施,确保自身实现稳定发展。

引用

[1]廖惠艇.财务指标在医院财务分析中的应用[J].现代企业,

2023(12):180-182.

[2]张晓佳,胡杨,隋高欣.财务分析活动在医院规范化运营管理中的应用[J].中国标准化,2022(14):204-206.

[3]李爱军.财务报表分析在医院发展中的应用与挑战[J].精品,

2023(24):67-69.

[4]李绍凤.财务报表分析在医院财务管理中的应用[J].首席财务官,2022(06):97-99.

[5]靳如勤.大数据时代下医院财务分析的改进策略探讨[J].财会学习,2024(16):34-36.

作者单位:宝鸡市康复医院

■ 责任编辑:韩 柏 王纪晨

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

内蒙古民族大学学报(社会科学版)(2020年1期)2020-11-03 09:09:30

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

特别健康(2018年9期)2018-09-26 05:45:20

河南水利年鉴(2017年0期)2017-05-19 02:29:27

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

管理现代化(2016年5期)2016-01-23 02:10:11

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01