多方助力储能产业进入量产商用

2024-12-31 00:00:00张国华

现代商业银行·管理智慧 2024年7期

现阶段全球能源消费结构正向低碳化转型,以风电、光伏发电为代表的可再生能源开发利用正在大规模爆发,而储能是新能源发展的基础设施。近年来我国加速出台相关储能产业发展的鼓励政策,加之动力电池产业生态的强劲带动,促进了新型储能技术创新、降低了生产制造成本,使得新型储能产业进入市场化、规模化发展阶段。

电化学储能进入商业化阶段

储能,是指通过不同方式、利用特定的装置或物理介质,将不同形式的能量储存起来,以便在需要时利用的技术。通过将能量在时间和空间上进行储存和释放,实现能源供需的平衡和可持续能源的利用。由于电力是现今主要的能源载体之一,而电力是即发即用、无法直接存储的能源形态,因此,储能现阶段主要是指电能的储存。随着国家能源结构转型的推进,储能技术已然成为平衡能源供需、提高电力系统稳定性和灵活性的关键解决方案。以电化学储能为主的新型储能市场,逐渐步入商业化、规模化的发展阶段。

1.装机规模快速增长

根据CNESA(中关村储能产业技术联盟)全球储能数据库的不完全统计,截止到2023年底,中国已投入运营的电力储能项目累计装机达86.5GW,同比增长45%。其中,抽水蓄能累计装机达51.3GW,占比从2022年77.1%降至59.4%。新型储能累计装机34.5GW/74.5GWh,同比增长18.2%。新型储能装机年增幅创规模化发展以来的新高,提前两年达成国家“十四五”规划3000万千瓦新型储能装机目标。

2023年,中国新增投入运营新型储能项目装机规模21.5GW/46.6GWh,功率和能量规模同比增长均超150%,首次超过抽水蓄能新增投运近四倍之多。从项目规模等级来看,超过100个百兆瓦级项目实现投运,同比增长370%。从技术路线来看,锂电占比进一步提高,从2022年的94%增长至2023年的97%;非锂储能技术逐渐实现应用突破,多种长时储能技术路线被纳入省级示范项目清单。从应用区域来看,新能源占比较高的西北地区整体引领全国;各省市中,新疆新增并网装机规模全国第一(按能量规模计算)。

2.技术创新不断突破

虽然当前我国新型储能技术路线仍以锂离子电池储能为主,占比超过95%,但各类新技术路线的工程化应用正在加快。2023年以来,多个300兆瓦等级压缩空气储能项目、100兆瓦等级液流电池储能项目、兆瓦级飞轮储能项目开工,重力储能、液态空气储能、二氧化碳储能等新技术落地。

3.应用场景更加丰富

电源侧,加快推动系统友好型新能源电站建设,提升新能源并网友好性;电网侧,提供调峰、调频等多种服务,在电网薄弱区域增强供电保障能力;用户侧,通过降低用能成本和提高用能质量来实现效益最大化。新型储能可与电力系统的源、网、荷等各环节融合发展,提升能源清洁利用水平和电力系统运行效率。

4.成为发展动能转换新抓手

“十二五”以来,储能产业从研发示范向商业化初期演变发展,在项目规划、政策支持和产能布局等方面均加快了发展步伐,行业发展也更加规范。储能成为各地政府发展新动能的重要抓手,政策频度和力度持续加力。2023年,我国共发布653项储能直接和间接相关政策,其中国家层面政策60项,广东、浙江、山东和江苏发布政策数量较多。

《“十四五”新型储能发展实施方案》提出,“到2025年,新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件”。截至2023年底,全国各地进一步明确“十四五”及中长期新型储能发展目标和重点任务,27个省、自治区、直辖市出台新能源配储政策,发布储能装机目标,总规模达84GW。内蒙古、河南、广东、湖北、广西等地更是进一步提高了新型储能装机目标。各省市在布局风电、光电大型项目及工商业分布式光伏等项目时,一般需要10%—20%的“强制配储”,随着越来越多省市地区发布“强制配储”要求,近中期将带来储能市场大幅扩容的机会。

电化学储能产业发展现状及机遇

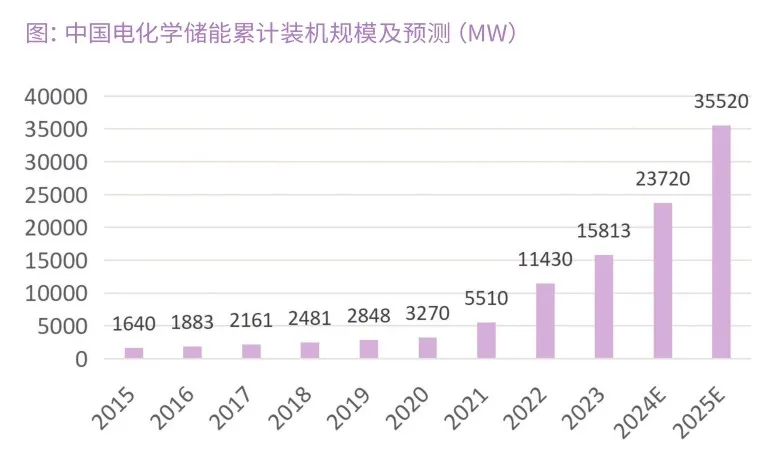

自21世纪初起,中国储能电池产业经历了“技术验证—示范应用—商业化初期—规模化发展”等阶段。2016—2020年,储能电池产业进入商业化初期阶段,政策支持力度加大,装机规模快速增加,多领域融合渗透,商业模式逐步建立。截至2020年底,中国电化学储能累计装机规模达3.27GW。根据戴德梁行研究预测,2021—2025年电化学储能装机规模将持续增长,年化复合增长率达50%以上,储能电池产业将形成完整产业体系,达到产业规模化发展阶段。

1.技术发展趋势

从技术路径来看,锂离子电池商业化成熟,在新型储能项目累计装机规模中占比97%以上;钠离子电池在成本、安全性、高低温性能等方面有明显优势,在新能源低速交通工具、大规模储能、工程机械等领域的应用前景广阔,有望在未来几年内实现大规模商业化应用;钠硫电池是另一种相对成熟的技术路线,但由于价格和安全性等因素,无法用于大中型储能电站建设;铅炭电池从传统铅酸电池演进而来,性能有明显优化,但商业推广仍要解决成本问题;压缩空气储能如能降低单位造价,加快相关技术突破,将能有效解决大规模长时储能问题。此外还有液流电池、超级电容等储能技术有待开发和实现商业化发展。

2.产业发展格局

从产能看,目前全国动力电池及储能电池规划产能约5000GWh(含中国企业海外布局),以动力电池为主,纯动力电池项目约2800GWh,动力及储能电池项目约2000GWh,纯储能电池项目约200GWh。而2023年前三季度储能锂电池累计出货量近127GWh,行业产能利用率普遍低于50%。

从区域布局看,华东区域产能规划动力和储能电池超2300GWh,集中全国近50%产能,华中和西北地区分别为850GWh和860GWh,华南地区约380GWh,海外约330GWh。其中纯储能电池产能主要分布在华东和西南地区。

从企业竞争格局看,按照企业2023年储能电池出货量划分,中国储能电池行业主要分三个竞争梯队,其中宁德时代以出货量超过70GWh、37%的市场占比处于绝对领先地位,比亚迪、亿纬锂能出货量均在20GWh以上,瑞浦兰钧、海辰储能均在10GWh以上,位列第二梯队。国轩高科、中创新航、南都电源、鹏辉能源、远景动力等出货量小于10GWh,位列第三梯队。

3.细分领域分析

锂电池发展概况。尽管锂电池占储能电池市场的90%以上,但在其细分领域中,受新能源汽车产业带动,动力电池占比超过七成。随着储能应用的渗透,储能电池将快速增长,2021—2025年有望实现80%以上增幅,预计2030年储能锂电池将占锂电池市场的四分之一,接近550GWh。

长三角、珠三角、京津冀等东部地区凭借完善的产业链和创新资源形成锂电产业集群。由于电力、人力和原材料成本上涨,锂电产业正向青海、宜宾、遂宁、重庆等中部地区转移。未来,中西部地区将利用资源和成本优势,完善上游原材料和锂电制造,东部地区则聚焦锂电研发和技术创新,产业梯度分工将更加明显。

钠离子电池发展概况。与锂电池相比,钠离子电池具有原材料成本低、安全性高、适应高低温环境、快充性能好等优势,适用于家庭和商业储能、新能源电站、基站电源等领域,市场前景广阔。2024年5月11日,广西南宁伏林钠离子电池储能电站一期已成功投运,一期投产规模为10MWh,项目整体建成规模可达100MWh。这是我国首个规模化应用的钠离子电池储能项目,系统能量转换效率超过92%。随着新技术路线开发以及产业链的发展,未来钠离子电池有望在技术、性能方面有大幅提升,市场规模预计年增长42%,在2025年有望实现装机量273GWh。

目前全球钠离子电池的产业化进程仍在导入期,而我国企业的钠离子电池技术水平已处于国际领先地位。中国布局钠离子电池业务的企业大致可分为两大类,一是以宁德时代为代表的锂电巨头企业,其出于抢占新兴市场先机的考量发展钠离子电池业务;二是以中科海纳、江苏众纳等为代表的背靠国家研究院、高校科研团队,其业务方向更为聚焦。

全钒液流电池发展概况。全钒液流电池具备安全性高、循环寿命长等优势,被视为大规模、长时储能的重要解决方案,主要在4小时及以上、百兆瓦时以上容量的储能场景进行推广,有望成为锂电池的有效补充。尽管仍处于商业化初期,但随着国产离子交换膜和其他电堆材料成本的逐步降低,全钒液流电池的商业化进程将加速。

2022年全钒液流电池整个行业还处于商业化进程缓慢阶段,全球仅有日本住友电工、美国UniEnergy Technologies、奥地利Gildemeister和中国大连融科能提供成熟的产品。2023年,随着我国在长时储能、价格补偿、鼓励钒资源开发等支持政策的落地生效以及资本市场的追捧,全钒液流电池赛道创新企业涌现,推动我国全钒液流储能技术和产业发展向世界领先水平迈进。

中国储能产业发展障碍

尽管目前储能产业发展迅速,但依然存在一些问题。

市场运营方面,一是尽管政策明确了储能作为独立市场主体的身份并肯定了其容量价值,但储能在电力系统中的市场机制价值尚未完全体现。二是储能进入电力市场后,虽然优化了能源结构并降低了损耗,但其收益主要来自于削峰填谷的价差,未能实现“谁受益,谁付费”的原则,缺乏标准的电力辅助市场机制。三是低价竞争频繁,运营安全隐患不断,导致“劣币驱逐良币”现象。

技术壁垒方面,除抽水蓄能、锂电储能外,其他储能技术仍处于起步阶段,尚未实现大规模标准化应用,需要持续研发和优化。此外,由于缺乏有效的行业安全标准规范和项目系统集成水平偏低,储能电站存在安全风险,且由于规模化发展不足,成本仍较高。

政策设计方面,当前电力市场和体制缺乏对储能快速发展的足够响应,储能成本被内部化。同时,不同业态和应用市场中,储能所提供的灵活性价值及给各类主体带来的收益存在差异,增加了政府在设计储能政策时的困难。

储能在推动可再生能源发展、提高能源利用效率和实现能源系统的可靠性方面发挥着重要作用。随着多样化储能技术的逐步成熟和市场需求的快速增长,储能产业将迎来广阔的发展前景。未来新型储能技术将呈现多元梯级协同发展的态势,向高安全、低成本、大容量、高效率、集中式、数字化、智能化和绿色化的方向发展。各方需共同努力,抓住机遇,迎接挑战,为实现碳中和目标和推动绿色能源革命做出贡献。

责任编辑_赵晓璐

猜你喜欢

现代经济信息(2022年32期)2023-01-21 11:31:54

仪器仪表用户(2021年10期)2021-11-27 08:26:14

制造技术与机床(2018年9期)2018-09-19 06:48:40

电源技术(2017年1期)2017-03-20 13:38:00

中华老年多器官疾病杂志(2016年2期)2016-01-16 03:15:46

电源技术(2015年2期)2015-08-22 11:28:30

电源技术(2015年7期)2015-08-22 08:48:36

物理化学学报(2015年5期)2015-02-28 17:34:57

中国质量与标准导报(2014年5期)2014-02-28 22:23:14

机电信息(2014年14期)2014-02-27 15:52:36