专业农业保险公司运营效率测度评价与提升路径

2024-12-31 00:00:00杨建

乡村科技 2024年10期

关键词:经营效率

摘 要:农业保险是农业经济高质量发展的重要风险保障,农业保险高效经营至关重要。为研究农业保险公司运营效率,以5家中国的专业农业保险公司为研究对象,运用数据包络分析法(DEA),选取2015—2021年的面板数据,测度与分析其综合技术效率、纯技术效率和规模效率。结果显示:5家专业农业保险公司的综合技术效率一直保持较高的水平,说明专业农业保险公司总体保持着较好的经营趋势;从指数分解情况来看,纯技术效率对综合技术效率的影响要大于规模效率,技术进步是专业农业保险公司运营效率水平提升的主要原因。根据现实背景与实证结果,提出推进农业保险业务创新、加强专业农业保险公司成本控制等相关路径建议。

关键词:专业农业保险公司;DEA-Malmquist;经营效率

中图分类号:F840.66 文献标志码:A 文章编号:1674-7909(2024)10-37-6

DOI:10.19345/j.cnki.1674-7909.2024.10.007

0 引言

农业一直以来都是我国国民经济的重要组成部分,在乡村振兴中具有举足轻重的地位。但农业极易受自然灾害影响,被视为一项高风险产业。因此,充分发挥农业保险的风险分散功能,对农业发展和转型至关重要。农业保险作为保障农民财产安全的重要工具,在推进我国农业产业结构升级和现代化过程中,有效地降低了农业生产经营中的不确定性风险,有力保障了农业生产的持续性和稳定性。2021年,中国农业保险保费规模达965.18亿元,相比于2020年增长18.4%,比2004年增长约256倍,农业保险保费规模跃居全球第1,农业保险市场实现快速发展。

农业保险市场快速发展的同时,参与农业保险经营的主体也越来越多。已有研究表明,专业农业保险公司的农业保险经营效率要高于非专业农业保险公司[1]。

基于此,对专业农业保险公司的经营效率进行指数分解研究,分析专业农业保险公司经营效率的影响因素,探讨其主要影响因素,并提出提高经营效率的相关建议,以更好地服务农业经济发展。

1 文献综述

虽然国外对保险行业的研究早于国内,但国外学者对农业保险效率的关注不多,国外学者更加重视产险、寿险和保险市场整体经营效率的研究。国外学者最早于20世纪90年代开始使用数据包络分析(DEA)模型来评估保险市场的效率,初期典型的研究工作主要聚焦于评估保险业务的规模经济和范围经济效应。BROCKETT等[2]对美国财产和责任保险行业的组织形式和分配制度进行了DEA效率评价。LUHNEN[3]使用DEA方法分析了德国财产责任保险公司在1995至2006年的经营效率。

在后续的研究中,学者关注到了经营中的风险因素和财务效率等对保险公司整体效率的影响。SEGOVIA-GONZALEZ等[4]使用DEA模型,将研究框定在最佳风险组合的分析中,探讨了风险因素对保险公司车险效率的影响。KAROLINA等[5]利用DEA中的CCR模型研究了尼日利亚、马来西亚、新加坡等国家保险公司的财务效率。虽然这些研究并非都针对农业保险,但其中运用的方法对国内学者进行农业保险效率研究产生了深远的影响。

在国内,早期的研究主要是对我国保险行业整体的经营效率进行测算和分析,很少涉及农业保险。自2004年,政策性农业保险概念被提出后,学术界对专业农业保险公司的研究逐渐增多。张承惠[6]、孙蓉等[1]研究发现,农业保险能够有效化解农业生产经营风险,维护农产品市场有序发展,支持农业产业的高质量发展。专业农业保险公司在农业保险经营和产品创新等方面具有优势。这些文献对后期研究专业农业保险公司经营效率的必要性起着理论支持的作用。

农业保险对农业生产起着重要作用。因此,对农业保险机构经营效率的研究是必不可少的。在后续的研究中,国内学者主要利用“前沿效率分析方法”对我国农业保险行业的经营效率进行测算和分析。刘娜等[7]使用一阶段DEA模型与Malmquist指数模型对4家专业农业保险公司经营的各项效率指数进行静态与动态分析。窦贤磊等[8]研究发现纯技术效率水平是决定农业保险经营效率的主要因素,主要是技术进步推动了中国保险公司农业保险经营效率水平的提升。

此外,也有研究结合DEA与随机前沿分析(SFA)方法或其他实证方法来评估保险机构的成本效率和利润效率,以避免DEA分析中两阶段因素回归造成的误差。孙蓉等[1]为了解决样本量偏少和松弛变量影响的问题,引入SBM模型,将其与DEA窗口分析法相结合,并运用面板Tobit分析影响农业保险经营效率的因素。刘素春等[9]基于公司视角,利用三阶段DEA-Malmquist模型对我国农业保险经营效率进行研究,有效剔除了环境变量与随机因素对测度结果的干扰。

综上所述,国内外学者对农业保险的研究成果十分丰富,评价农业保险效率的方法也趋于全面。对于农业保险机构经营效率测度的方法主要有两种:一是一阶段DEA法;二是三阶段DEA法。这些研究方法都各具特点,具有一定的借鉴意义,但是这些研究大多并没有区分保险公司的性质,对综合型和专业型保险公司进行混合研究,缺乏精准性;针对专业农业保险公司的研究,其研究样本又太少,不具有代表性。随着中国农业保险市场的蓬勃发展,参与农业保险经营的企业主体逐渐增加。因此,当前对农业保险经营效率的探讨有了更多代表性的样本。此研究通过DEA模型测度中国专业农业保险公司的运营效率,同时采用Malmquist指数方法评价农业保险的效率变化。

2 实证分析

笔者通过构建模型对专业农业保险公司的经营效率进行分析,并找出影响农业保险效率的主要因素。对于效率分析,国内外大部分学者主要借助数据包络分析(DEA)模型,特别是将DEA-Malmquist模型应用于研究生产效率的各个领域。此模型对于多投入、多产出的数据能够恰当处理,故此研究也采用此种方法。利用DEA2.1软件,对2015—2021年我国5家专业农业保险公司的运营效率进行测算,基于每个决策单元的初始投入和初始产出,测算出各项效率值。

2.1 指标选取与数据来源

2.1.1 投入产出指标体系的确定

农业保险除了具有和其他商业性保险相同的特性外,还具有经营成本较高、风险结构特殊、理赔模式特殊等特性。为了全面客观地测算农业保险公司的运营效率,指标体系的选取非常关键。在评估时,投入指标主要聚焦于成本方面的分析,而产出指标则侧重于衡量运营成效。结合郑军等[10]和刘娜等[7]的研究,选取职工数、经营管理费用、固定资产和金融资本作为评估保险公司运营效率的投入指标。其中,职工数为公司的职工人数,经营管理费用为手续费及佣金支出、业务及管理费的总和,固定资产为公司损益表中的固定资产数额,金融资本为实收资本和资本公积的总计。在产出指标方面,选取农业保险保费收入和赔付支出两项指标。保费收入是衡量各保险公司农业保险业务运营能力和管理水平的重要指标,而赔付支出则直接体现了各公司对农户所提供风险保障的力度与实效。两项产出指标都体现了保险公司农业保险业务的开展程度,进而反映农业保险服务农业经济的产出情况。

2.1.2 数据来源

此研究数据来源于《中国保险年鉴》,选取中国现有5家专业农业保险公司的统计数据;考虑到中原农业保险股份有限公司成立于2015年初,遵循数据可得性原则,故选取数据的年份为2015年至2021年。

2.2 实证结果分析

2.2.1 整体层面的Malmquist 指数均值分析

表1数据显示,2015—2021年5家专业农业保险公司的全要素生产率均大于1,表明专业农业保险公司的农业保险经营效率保持着上升趋势。其中,2019—2020年最低,为1.039;2015—2016年最高,为1.370。2015—2018年全要素生产率增长速度有所放缓,2018—2019年有所上升,2019—2021年逐年上升,总体保持着较好的正向增长趋势,年均增长率为15.4%。这说明2015—2019年农业保险服务农业经济的效率保持着较好上升趋势。

从指标分解情况来看,2015—2021年,5家专业农业保险公司纯技术效率一直处于最优状态,技术效率变动主要由规模效率变动引起。2015—2016年,中原农业保险公司刚成立,规模效率指数变化非常明显,导致整体生产率最高。2015—2021年,5家专业农业保险公司的技术进步指数均值为1.096。2017年乡村振兴战略提出后,国家提升对农业保险保费的补贴比例,并实施差异化的补贴政策,为农业保险公司服务乡村产业兴旺提供了政策支持。

同时,乡村振兴战略实施也离不开互联网平台的支持,科技创新为解决我国“三农”问题提供了新的方向。近些年,随着网络技术的发展,互联网技术在农业保险方面的运用越来越普及。因此,2018—2019年,各保险公司的技术进步指数均值也达到最大,尽管这期间规模效率最低,但技术进步带来正效应,使得整体全要素生产率依然处于前沿。由此可见,当技术效率指数与技术进步指数同时上升或下降时,其会对全要素生产率产生一致的影响。然而,若这两个指数一增一减,技术进步指数的影响力则显著超越了技术效率指数,凸显了技术进步在提升农业保险公司运营效率方面的重要作用。互联网技术发展为农业保险提供了平台,并提升了农业保险服务农业经济的效率。

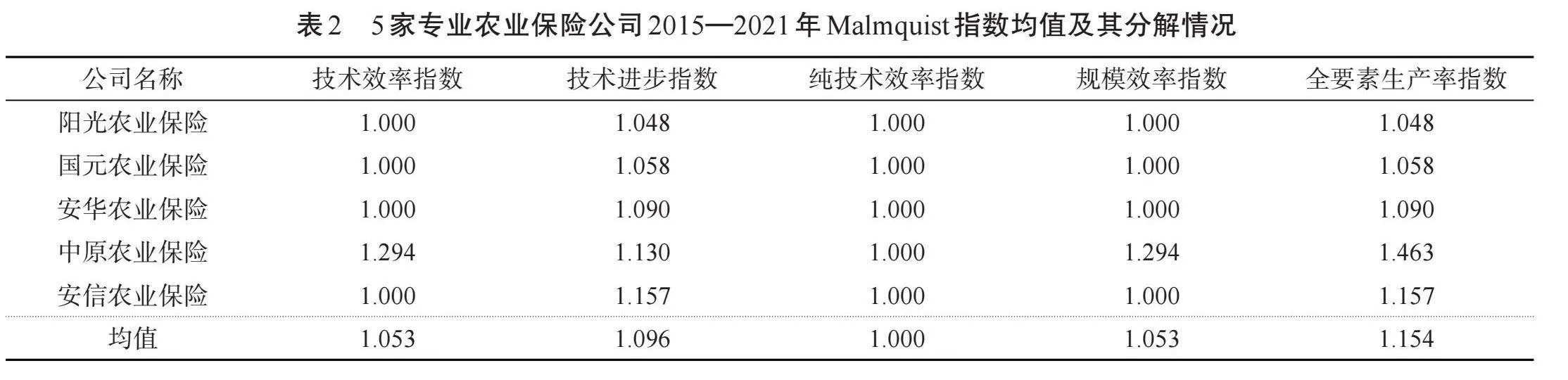

5家专业农业保险公司效率情况,如表2、表3所示。

2.2.2 公司层面的年均Malmquist指数分析

2015—2021年,安信农业保险的技术进步指数最大,中原农业保险的技术效率指数和全要素生产率指数最大,说明这两家公司的投入产出要素配置得当,资源调配协调有序,显示出较高的合理性。与此同时,阳光农业保险、安华农业保险及安信农业保险在规模效率与纯技术效率方面持续保持领先水平,其发展不仅最优,而且稳定性无出其右。国元农业保险2015—2017年一直比较稳定;2018—2019年技术进步较明显,但规模效率却出现下降,说明这期间国元农业保险的经营过度关注技术的提高而忽视了规模的扩大;此后,国元农业保险关注到这方面的不足,在2019—2020年技术进步指数和规模效率指数都有较明显的提升,并在之后都一直维持着稳定且最优的状态。中原农业保险2015年才成立,2015年整体规模较小,2016—2017年农业保险经营规模有了较大的提升,2015—2017年两年间规模效率指数都大于1,经营技术也同步提升,说明中原农业保险不仅致力于技术实力的增强,同时亦重视提升其运营规模与效率。2017年,中原农业保险公司成功跃居生产效率的前沿行列,随后4年一直保持着稳定且有效的经营模式。

BBC-DEA模型实证结果表明,阳光农业保险、中原农业保险、安信农业保险的纯技术效率非常高且比较稳定,除个别年份略低于100%外,纯技术效率基本稳定在100%;国元农业保险和安华农业保险的纯技术效率指数波动比较大。安华农业保险2015年和2016年的纯技术效率都为100%,但2017—2019年却出现逐年下滑,同时规模效率也逐年下滑,导致整体效率下降明显。2020—2021年,安华农业保险在注重技术提升的同时注意提升规模效率,整体效率提升非常明显,其在2020年和2021年的各项指数均达到100%有效。安华农业保险的纯技术效率虽然不高,但整体呈现正向增长趋势,在2021年达到了100%的DEA强有效状态。以上表明,这5家专业农业保险公司的经营效率虽存在波动,但总体保持着较好的正向增长趋势,且技术的进步对农业保险公司的经营效率提升有较大的影响。

3 效率提升路径与对策建议

3.1 农业保险效率提升路径

当前,国内专业农业保险机构的发展并不平衡,暂时无法做到全面发展,但各机构可结合自身具备的条件与优势,先专注于一个方面的发展,逐步向全面均衡发展过渡。

结合前文实证分析,企业高效经营可选择如下两种路径:路径1,科技与创新驱动型;路径2,低成本强人才型。在路径选择时,自身规模是农业保险机构必须考虑的问题,应结合企业规模选取不同的针对性发展策略。规模较大的企业可选择技术与创新驱动型发展路径,通过资金支撑产出更多的技术成果,提升企业科技创新水平,将技术转化为效率。规模较小的企业因无雄厚的资金支持其研发创新,故可选择低成本强人才发展路径,注重资源节约,通过优化薪酬结构和福利体系,鼓励保险人员提升其业务水平,使企业的生产经营专业化、精准化。

3.2 相关路径建议

路径1:推进农业保险业务创新势在必行,要依靠技术进步提升农业保险机构经营效率。

研究发现,在各分解指数中,技术进步对整体效率的影响较大,技术进步与创新有利于我国保险公司农业保险经营效率水平的提升。所以,农业保险业务创新和技术进步是提升农业保险公司经营效率的重要手段。与此同时,传统的农业生产方式在满足当前市场需求方面显得力不从心,产业结构的滞后成为农业经济增长的一大瓶颈。因此,优化和调整农业产业结构以适应市场需求,进而增强农业在市场中的竞争力,显得尤为迫切。

在此背景下,农业保险公司应根据市场发展实际和农民现实需求,不断创新农业保险产品,满足农民多样化需求,与农业产业结构调整升级相适应。农业保险产品不能简单地进行单一共性设计,要根据农业发展对保险的需求,以及农民的经济能力,细分不同地区的农村市场所经营农业的风险特点,对农业保险产品进行个性化设计。尤其是在产品设计中的定价方面,要实行差异化定价,依据不同地区农业风险等级,对高风险区和低风险区实施不同的定价策略。同时,还要注重以科技赋能农业保险高质量发展,依靠卫星定位、遥感、无人机技术等高科技,不断提高灾害鉴定的精准度和理赔效率。保险机构应以创新和科技赋能农业保险高质量发展,进而更好地应对农业现代化发展的挑战。

路径2:加强专业农业保险公司的费用成本控制,更加精准地服务农业经济发展。

从投入端来看,成本控制也是提高农业保险机构经营效率的手段之一,农业保险机构资源配置不合理、服务能力不足等问题会导致不合理的投入。因此,需要制定一些针对性的农业保险服务策略,以提升农业保险保障效率。

反映生产投入多少的经营管理费用,是影响保险公司经营效率的关键因素之一。合理且高效的成本支出有利于优化企业的资源配置,过高的运营成本会导致农业保险公司投入过多,效率低下。人员成本也是保险公司重要的成本支出,但如果保险人员专业素质不高,不能高效处理业务,会导致这部分劳动力成本无法形成有效产出。提高农业保险公司人员素质,加强赔付管理,提高赔付的精准度,把保险成本控制纳入绩效评估等,能让农业保险业务实现高效与科学化管理,进而增强农业保险的风险保障能力,确保其更加稳固可靠。

总之,中国农业保险公司应当形成低成本、高效供给的经营模式,推动农业保险经营与农业高质量发展深度融合。

参考文献:

[1]孙蓉,奉唐文.保险公司经营农险的效率及其影响因素:基于SBM模型与DEA窗口分析法[J].保险研究,2016(1):43-53.

[2]BROCKETT P L,COOPER W W,GOLDEN L L,et al.DEA evaluations of the efficiency of organizational forms and distribution systems in the US property and liability insurance industry[J].International Journal of Systems Science,1998,29(11):1235-1247.

[3]LUHNEN M.Determinants of efficiency and productivity in German property- liability insurance:evidence for 1995—2006[J].The Geneva Papers on Riskand Insurance,2009,34:483-505.

[4]SEGOVIA-GONZALEZ M M,CONTRERAS I,MAR-MOLINERO C,et al.A DEA Analysis of Risk, Cost,and Revenues in Insurance[J].The Journal of the Operational Research Society, 2009,60(11):1483-1494.

[5]KAROLINA S,DANUTA Z,AGNIESZKA S,et al.Examples of the use of Data Envelopment Analysis (DEA) to assess the financial effectiveness of insurance companies[J].Procedia Computer Science,2022,207:3924-3930.

[6]张承惠.我国专业农险公司的实践与思考[J].中国农村金融,2011(6):22-24.

[7]刘娜,伍玮,朱益.中国专业农业保险公司经营效率测度及建议[J].保险职业学院学报,2017,31(4):65-73.

[8]窦贤磊,康晗彬.中国农业保险经营效率的测度与评价[J].长春理工大学学报(社会科学版),2022,35(4):128-135.

[9]刘素春,刘昕怡,刘娟.我国农业保险经营效率研究:基于公司视角[J].山东财经大学学报,2020,32(3):49-57,120.

[10]郑军,朱京.农业保险监管效率对乡村振兴战略的影响[J].西南林业大学学报(社会科学),2020,4(4):37-45.

猜你喜欢

合作经济与科技(2017年3期)2017-02-20 14:58:56

科技创新与应用(2016年34期)2016-12-23 19:46:13

现代出版(2016年3期)2016-07-08 10:17:28

会计之友(2016年10期)2016-05-07 15:17:34

商(2016年1期)2016-03-03 12:21:55

南方农村(2015年1期)2015-09-08 22:35:52

西部金融(2015年3期)2015-05-08 18:25:22

财经科学(2014年7期)2015-04-20 11:10:36

中国房地产·学术版(2015年1期)2015-02-10 18:35:56

北方经贸(2014年11期)2014-12-20 19:34:40