企业ESG表现对股价崩盘风险的影响

2024-12-31 00:00:00陈严

绿色财会 2024年10期

摘要:以2013—2023年沪深A股上市公司为研究对象,采用实证研究法,对企业ESG表现与股价崩盘风险之间的关系进行分析。结果表明:两者之间存在负相关关系,良好的企业ESG表现能显著降低股价崩盘风险;股票流动性在企业ESG表现与股价崩盘风险之间起到中介作用;在国有企业中,企业ESG表现对股价崩盘风险的抑制作用更显著。上述结论丰富了ESG表现对股价崩盘风险影响因素的研究,给我国经济高质量发展和企业可持续发展提供了理论参考。

关键词:ESG表现;股票流动性;股价崩盘风险;中介效应

中图分类号:F832.51

一、引言

ESG作为一种新型的投资理念,聚焦于企业的非财务表现以及可持续发展能力,从环境、社会以及治理角度对企业进行综合评价。一方面,ESG信息披露可以督促企业主动承担社会责任,推进企业高质量可持续发展;另一方面,ESG为投资者提供了多维度的评估信息,有助于降低投资风险。在“双碳”目标背景下,作为国际主流的投资理念,ESG逐渐受到我国资本市场的关注与青睐。

近年来,资本市场个股股价暴跌事件屡见不鲜。如汉能薄膜发电由于未及时偿还贷款导致质押股票被抛售,股价大幅下跌;康美药业被曝出财务造假,虚增货币资金高达886亿元,股价迅速跳水。这种股价崩盘现象,不仅会使投资者的个人财富遭受重大损失,还会影响到整个股市,破坏金融市场稳定,加剧系统性金融风险,危害实体经济健康发展。股票流动性作为资本市场的生命线,会受到T+1交易制度的影响,从而降低流动性。股票流动性下降,不仅会打击投资者对资本市场的信心,也会影响企业的生产营运以及资源配置,不利于企业长期稳定发展。

目前,学术界对ESG评价的研究主要集中于其产生的经济后果,包括企业绩效、代理层冲突和企业投资效率等方面,少有研究ESG评级作为外部影响因素对股价崩盘的影响。本研究选取2013—2023年A股上市公司作为研究对象,实证研究企业ESG表现和股价崩盘风险之间的关系,加入股票流动性这一中介变量,探究三者的关系;并在股权异质性的影响下,研究ESG表现对股价崩盘风险的抑制作用是否存在。本研究可对提升资本市场稳定性提供一定参考。

二、理论分析与假设

(一)企业ESG表现与股价崩盘风险

良好的ESG表现,说明企业的信息披露质量较高,可以有效降低股价崩盘风险。企业提升ESG表现,能有效降低其融资成本,提升盈利能力,进而可以投入更多资金进行技术创新。同时,良好的ESG表现,给投资市场释放了正向信号,更容易引起投资者的关注,提升其投资意愿,对企业价值产生了积极的正向影响[1],进而抑制股价崩盘现象的发生。管理层对负面消息的“捂盘”行为是股价崩盘的重要原因之一,而管理层主动披露ESG信息,加强了与投资者之间的有效沟通,缓解了信息不对称,产生了正向的“信息效应”[2],进而减少了股价崩盘的风险。企业良好的ESG表现,可以缓解管理层的代理冲突,降低代理成本,从而稳定企业股价[3]。良好的ESG表现,可以使外部投资者获得更多的关键信息,对公司价值作出更合理的评估,减少非效率投资。同时,良好的ESG 表现,能够降低企业债务成本[4]和融资约束[5],从而缓解股价崩盘风险。此外,投资者情绪也是金融资产价格波动的主要原因,提升企业ESG表现可以调动投资者积极性,从而降低股价暴跌的可能性[6]。

ESG表现作为非财务指标,可以更全面地反映企业经营情况,降低信息不对称程度。较好的ESG表现,能更准确地反映企业实际经营情况[7],股价暴跌可能性更小。针对以上分析,提出假设H1:

企业ESG表现与股价崩盘风险之间存在显著的负相关关系

(二)企业ESG表现、股票流动性和股价崩盘风险

提高公司信息透明度,可以稳定市场,降低股价同步性,改善股票流动性,外部投资者可以获得更有效的信息,避免管理层“捂盘”行为,有效降低了股价崩盘风险。股票流动性较高时,交易成本较低,投机者有更大的动机卖出大量股票以获取更多利润,进而引起股价大幅下跌;同时,股票流动性越高,大股东退出市场的成本也更低,大股东的退股行为可能会引起投资者的过度反应,导致股价暴跌[8]。

ESG理念追求的是长期收益,企业ESG表现的提升可以更好地调动其在创新方面的积极性,增加相关产出,从而吸引更多市场投资者,以改善股票流动性[9]。良好的ESG表现,说明企业重视内部治理,对管理层的行为约束更加严格,利益相关者通过披露的ESG信息可以更全面地了解企业经营情况,缓解信息不对称,提升财务稳定性[10],进而吸引更多投资者以扩大交易规模,从而提升股票流动性,促进企业的健康发展。分析师作为资本市场中重要的信息传递中介,其发布的研究报告包含了ESG表现等可以反映企业长期发展能力的信息,许多散户投资者依赖分析师作出的解读选择投资对象。而企业良好的ESG表现,会获得分析师更多的关注,对企业作出的分析报告也会更丰富,提高了企业的信息透明度,从而提升股票流动性。股票流动性越高,股票的市场活跃度越高,更容易获得投资者的关注,有效降低股价崩盘的风险。基于以上分析,提出假设H2:

企业ESG表现通过提升股票流动性抑制股价崩盘风险

三、研究设计

(一)样本选择与数据来源

选取2014—2023年沪深A股上市公司作为研究样本,企业的ESG数据来自华证的ESG评级数据,其他财务数据均来自国泰安数据库。对以上数据进行处理:剔除金融行业的公司,剔除ST、*ST、PT类公司,剔除样本中数据缺失的上市公司,对所有连续变量进行1%和99%分位的缩尾处理,最终,得到有效观测值9 402条。

(二)变量说明

1.被解释变量

被解释变量为股价崩盘风险,根据已有文献,采用负收益偏态系数(Cncs)和股票上下波动比(Rduv)2个指标评价被解释变量。首先,对上市公司股票i的周收益率进行以下回归:

Ri,t=α+β1Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2+εi,t(1)

式中:Rm,t为A股所有股票第t周按市值加权的收益率,Ri,t为股票i在第t周考虑现金红利再投资的收益率,εi,t为残差。为了控制非同步交易带来的影响,对εi,t进行对数处理,得到股票i的周特质收益率(Wi,t):

Wi,t=ln(1+εi,t)(2)

在此基础上,通过公式(3)和(4)计算负收益偏态系数(CNRS)和股票上下波动比(Rduv)。

Cncsi,t=-n(n-1)32W3i,t(n-1)(n-2)(W2i,t)32(3)

Rduvi,t=ln(nu-1)W2i,t

(nd-1)W2i,t(4)

式中:Wi,t为股票i在t周经市场调整后的周特质收益率,n为股票i第t年的交易周数 , nu和nd分别为个股周特质收益率大于和小于年平均收益率的周数。

2.解释变量

本研究的解释变量为企业ESG表现,用华证ESG评级标准进行衡量。华证ESG评级从高到低依次分为AAA~C九档,同时将其依次赋值为9~1分,分数越高,说明企业ESG表现越好。

3.中介变量

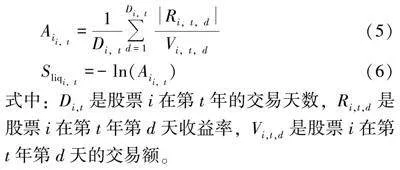

本研究的中介变量为股票流动性。借鉴Amihud的研究,使用股票非流动性指标(Ai)衡量股票流动性,由于股票流动性与非流动性指标为负相关,将股票非流动性指标进行对数处理,并乘以-1取相反数,得到最终的股票流动性指数。

Aii,t=1Di,tDi,td=1Ri,t,dVi,t,d(5)

Sliqi,t=-ln(Aii,t)(6)

式中:Di,t是股票i在第t年的交易天数,Ri,t,d是股票i在第t年第d天收益率,Vi,t,d是股票i在第t年第d天的交易额。

4.控制变量

借鉴已有研究,选取资产负债率、净资产收益率、公司规模、现金持有水平、年均周收益、年均波动率、账面市值比作为控制变量,还考虑了年份与行业固定效应,如表1所示。

(三)模型构建

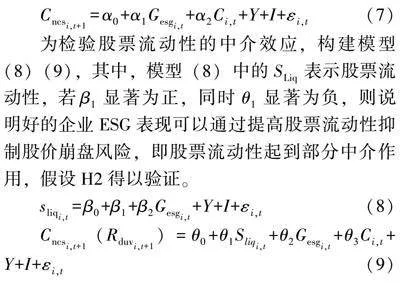

为检验企业ESG表现对股价崩盘风险的影响,构建模型(7),考虑到内生性问题,将被解释变量滞后一期。其中,Gesgi,t为企业i在t年的ESG评级分数,Cncsi,t+1和Cduvi,t+1表示企业i在t+1年的股价崩盘风险,Ci,t表示企业i在t年的控制变量,Y和I分别表示年份和行业固定效应。

Cncsi,t+1=α0+α1Gesgi,t+α2Ci,t+Y+I+εi,t(7)

为检验股票流动性的中介效应,构建模型(8)(9),其中,模型(8)中的SLiq表示股票流动性,若β1显著为正,同时θ1显著为负,则说明好的企业ESG表现可以通过提高股票流动性抑制股价崩盘风险,即股票流动性起到部分中介作用,假设H2得以验证。

sliqi,t=β0+β1+β2Gesgi,t+Y+I+εi,t (8)

Cncsi,t+1(Rduvi,t+1)=θ0+θ1Sliqi,t+θ2Gesgi,t+θ3Ci,t+Y+I+εi,t(9)

四、实证分析

(一)描述性统计

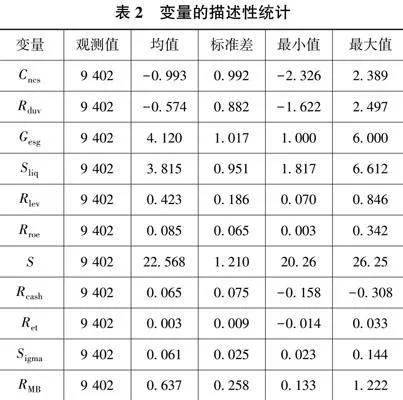

表2为变量的描述性统计结果。可以看到, Cncs的均值为-0.993、标准差为0.992,Rduv的均值为-0.574、标准差为0.882,表明股价崩盘风险在各个企业中存在较为明显的差异。ESG均值为4.120、标准差为1.017、且最大值为6,表明我国上市企业的ESG表现总体欠佳,且不同企业之间的表现存在较大差异。其余变量的描述性统计都在合理范围之内。

(二)回归分析

表3为企业ESG表现与股价崩盘风险之间的基准回归结果。表3第1列中,被解释变量Cncs的回归系数为负,并在1%的水平上具有显著性,第2列中,被解释变量Rduv的回归系数在5%的水平上显著为负。说明企业ESG表现与股价崩盘风险呈负相关关系,即企业ESG表现越好,股价崩盘风险越低,假设H1成立。企业良好的ESG表现,可以降低信息不对称程度,减少企业负面信息,增强投资者信心,从而降低由于股价波动导致的股价崩盘风险。

(三)股票流动性的中介效应分析

表4为股票流动性的中介效应检验结果。第1列中,Sliq的回归系数显著为正,说明企业ESG表现对股票流动性会产生正向影响,即ESG表现的改善会提高股票流动性。第2列和第3列为加入股票流动性后的回归结果,可以看到,Sliq的回归系数在1%的水平上显著为负。说明股票流动性越高,股价崩盘风险越低;同时Gesg的回归系数分别在1%水平上显著为负,表明股票流动性发挥了部分中介效应,即企业ESG表现可以通过增加股票流动性抑制股价崩盘风险,假设H2成立。

(四)稳健性分析

本研究采用替换变量法进行稳健性检验。使用股价崩盘风险哑变量(CRASH)替换前文的被解释变量,回归结果显示,CRASH的回归系数在1%的水平上显著为负,结论依旧稳健。

(五)异质性分析

根据实际持股人的不同,企业的股权性质可以分为国有企业和非国有企业,不同股权性质企业的ESG表现存在差异性。由表5可知,在国有企业中,2个股价崩盘风险指标虽为负但并不显著,而非国有企业中2个被解释变量指标的回归系数显著为负。这表明,在非国有企业中,其ESG表现越好越能抑制股价崩盘风险。究其原因,国有企业通常资金雄厚,企业运行情况和治理水平更好,投资者对其信任度更高,对其信息披露的敏感度不高。而对于非国有企业,更好的ESG表现可以增强投资者的信心,降低股价崩盘风险。

五、结论与启示

选取2013—2023年A股上市企业作为研究对象,通过实证研究分析企业ESG表现对股价崩盘风险的影响,并研究了股票流动性在两者中的中介效应,最终得出以下结论:①良好的ESG表现能抑制企业股价崩盘风险,股票流动性在ESG表现和企业股价崩盘风险之间起到中介作用。②企业ESG表现越好,信息透明度越高,企业声誉也会随之提高,进而提升股票流动性,增强投资者信心,缓解股价崩盘风险。③对于非国有企业,良好的ESG表现能更显著地降低股价崩盘风险。

根据以上研究,得出启示:①企业应重视自身的ESG评价,积极披露ESG信息,增强市场信心,提升股票流动性,减少负面影响。②投资者在选择投资对象时,不仅要关注财务指标,还要重视ESG等非财务信息,更全面了解企业长期发展能力,以作出明智的投资决策。③政府和相关部门也应该不断完善ESG制度体系,鼓励和引导企业披露ESG信息并履行ESG责任。

参考文献:

[1]薛天航,郭沁,肖文.双碳目标背景下ESG对企业价值的影响机理与实证研究 [J].社会科学战线, 2022 (11): 89-99,281.

[2]马险峰,王骏娴.上市公司ESG信息披露制度思考 [J].中国金融, 2021 (20): 69-70.

[3]帅正华.中国上市公司ESG表现与资本市场稳定 [J].南方金融, 2022 (10): 47-62.

[4]Yang Y, Du Z, Zhang Z, et al.Does ESG disclosure affect corporate-bond credit spreads? Evidence from China[J].Sustainability,2021(13) :8500.

[5]高杰英, 褚冬晓, 廉永辉,等.ESG 表现能改善企业投资效率吗?[J].证券市场导报, 2021(11):24-34,72.

[6]王积田,马珊,田博傲.ESG表现与股价崩盘风险:基于投资者情绪与高管过度自信的调节作用 [J].金融发展研究, 2022 (10): 65-72.

[7]司登奎,李小林,赵仲匡.非金融企业影子银行化与股价崩盘风险[J].中国工业经济,2021(6):174-192.

[8]陈蓉,吴宇翔.流动性与崩盘风险:基于中国A股市场的研究 [J].管理科学, 2019, 32 (5): 129-138.

[9]周中胜,原智超.企业ESG表现会影响股票流动性吗? [J].财贸研究, 2023, 34 (12): 64-77.

[10]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本 [J].数量经济技术经济研究, 2019, 36 (3): 108-123.

责任编辑:田国双

*基金项目:青海民族大学研究生创新项目“企业ESG表现对股价崩盘风险的影响研究——基于股票流动性的中介效应”(项目编号:65M2024098)

作者简介:陈严,青海民族大学,女,硕士研究生。研究方向:公司金融。

猜你喜欢

中国商论(2023年7期)2023-04-20 23:13:09

会计之友(2023年8期)2023-04-11 10:52:59

会计之友(2023年7期)2023-04-07 17:56:02

会计之友(2022年12期)2022-06-07 18:00:11

财经理论与实践(2017年1期)2017-02-16 19:01:19

财经理论与实践(2017年1期)2017-02-16 19:01:17

高教探索(2016年12期)2017-01-09 21:55:40

新教育时代·教师版(2016年26期)2016-12-06 11:58:41

新教育时代·教师版(2016年25期)2016-12-06 08:11:31

企业导报(2016年17期)2016-11-07 20:37:39