研发投入及ESG信息披露质量对企业价值的影响研究

2024-12-31 00:00:00李晗筱

商场现代化 2024年13期

摘 要:本文基于2013—2022年中国A股上市公司的面板数据,实证研究了企业研发投入、ESG信息披露质量与企业价值之间的关系机理。研究发现,企业研发费用与企业价值之间存在正相关关系,而ESG信息披露质量在企业研发投入对其市场价值的影响中发挥部分中介作用。因此,企业应重视加大研发投入和ESG信息披露从而提升企业价值。

关键词:研发投入;ESG;企业价值;高新技术企业

自“十三五”以来我国研发经费已连续7年保持增长,并且2021年作为“十四五”开局之年,我国政府发布了《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》。目前市场更加关注可持续发展和ESG投资,研究表明ESG表现良好的企业可以有效降低资金成本并提升市场估值,但ESG表现在提升企业价值方面的条件和机制需要进一步分析和探究。

一、文献综述与假设提出

1.文献综述

研发投入向来是企业持续获取竞争优势的关键,我国各企业都十分重视对研发过程的投入。何宜庆以价值创造为导向,通过面板数据回归分析得出,研发投入与企业价值显著正向相关。苏畅、陈承认为中国情境下ESG的内涵可以被界定为:企业在创新、协调、绿色、开放、共享新发展理念的指引下,在环境、社会、治理等方面最大限度地创造价值以增进社会福利的意愿、行为和绩效。实际研究中企业价值并非单纯将各类资本简单加总,而是将其看作一个整体,从实质上讲,企业的价值就是对资源进行的合理分配,而投资者可以根据企业的价值来判断企业的发展前景以及企业的投资价值。

但目前有关企业研发投入、市场价值和ESG表现之间关系的研究尚有不足:首先现有研究主要关注企业的财务业绩或创新能力,对社会责任等因素的研究很少;其次关于ESG在研发投入与企业价值之间的作用路径还未明晰。因此本文将研究企业研发投入和ESG信息披露质量影响企业价值的机制和条件。

2.理论分析与假设研究

(1) 研发投入对企业价值的影响

随着市场竞争愈发激烈,越来越多的企业倾向于增加研发投入来谋求企业的创新和发展,通过整合现有文献发现,企业研发投入的增加会从企业绩效增加、盈利能力增强和成长性提高三个方面展现出来。曹阳和易其其研究发现,通过研发投入,企业可以集中研发过程,从而降低产品成本并提高质量,创造更多的销售业绩;余学斌发现研发资金投入和企业盈利能力之间存在着正相关的关系;成长性体现了企业发展的速度,研究基本表明研发投入对其呈正相关性。总而言之,企业的研发投入增加会提升企业的业绩表现,从而提升企业价值。因此本文提出以下假设:

H1:研发投入与企业价值呈正相关性。

(2) 企业研发投入和ESG信息披露对企业价值的影响

企业研发投入并不是简单地作用于企业价值,企业履行社会责任会引发公众对企业的关注从而对企业价值造成影响。一方面,企业良好的ESG表现可以获取更多投资者和机构的信任,进而提高企业价值;另一方面,企业良好的ESG表现可以向公众树立一个承担社会责任的形象,从而为自己的产品带来竞争优势。因此本文提出以下假设:

H2:企业ESG信息披露质量在研发投入与企业价值之间起到部分中介作用。

二、数据来源与研究设计

1.样本选择与数据来源

本文选取中国2013—2022年的A股市场作为样本,对所有的连续变量在1%水平上、下做了缩尾处理,剔除异常样本的影响,最终得到8620个有效数据样本。

2.变量设计

(1) 被解释变量

企业价值(MVA):本文采用企业市值来衡量市场价值,具体公式为MVA=(今收盘价A股当期值+境内上市的外资股)/100000000,用国泰安数据库市场价值A的一亿分之一进行衡量。

(2) 核心解释变量

企业研发投入(RD):为了使数据更加平稳,本文的核心解释变量采用国泰安数据库企业研发支出(元)的一亿分之一来衡量。

(3) 中介变量

企业ESG信息披露质量:本文的ESG信息披露质量数据来自万德(WIND)数据库中第三方独立机构华证的评级体系和国泰安(CSMAR)数据库中企业ESG综合评分衡量。

(4) 控制变量

为了确保研究结果的可靠性和有效性,本文对可能影响企业价值的因素进行控制,共选取了六个控制变量,分别是公司规模(Size)、资产负债率(Lev)、第一大股东持股比例(TOP1)、其他维度价值衡量(TobinQ)、是否高新技术企业(Hightech_1)和行业属性(SOE)。

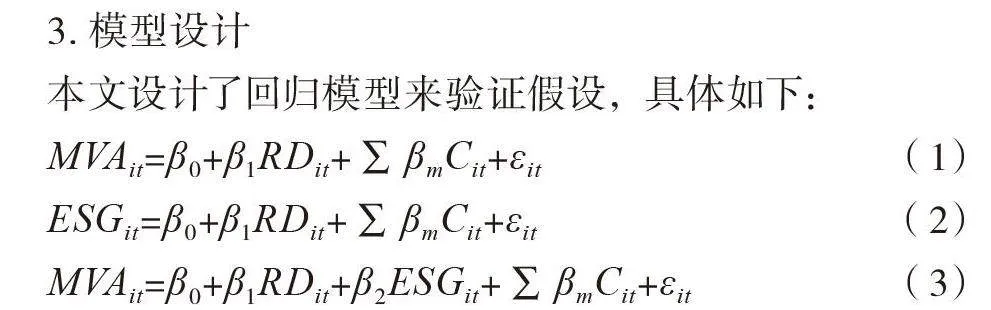

3.模型设计

本文设计了回归模型来验证假设,具体如下:

MVAit=β0+β1RDit+∑βmCit+εit(1)

ESGit=β0+β1RDit+∑βmCit+εit(2)

MVAit=β0+β1RDit+β2ESGit+∑βmCit+εit(3)

其中核心解释变量企业研发投入(RD)的系数β1为主要预测系数,βm为各控制变量的预测系数,t表示年份,i表示企业个体,εit表示模型误差项。模型(1) 检验企业研发投入对企业价值是否有显著影响,若模型(1) 成立则RD的系数β1为正,可继续验证模型(2) 和模型(3) 的中介效应,在此基础上如果模型(2) 和模型(3) 中的ESG的系数β2显著,则ESG信息披露质量在企业研发投入对企业价值的影响中发挥中介效应,如果模型(3) 中的RD的系数β1不显著,则ESG发挥完全中介效应;若RD的系数β1显著则ESG发挥部分中介效应。

三、实证分析

1.描述性统计

表1列示了变量的描述性统计结果,可以看到不同企业间的MVA最大值为26300,与最小值6.35相差了26293.65个单位,其均值为228.54,方差为715.84,说明不同上市公司间的企业价值存在较大差距。不同企业间研发投入的最大值为738.4,与最小值0相差738.4个单位,其均值为3.28,方差为13,说明上市公司中不同企业对研发投入的战略规划也存在显著差异。

2.相关性分析

首先,研发投入与企业价值之间的系数为0.42,说明二者存在显著的正相关,且都在1%水上显著。说明把该指标作为主回归变量较为合适,初步证明假设1。从中介变量来看,研发投入与ESG的相关系数呈现1%显著水平上的正相关,初步说明提高企业的研发投入可以提升企业的ESG表现。企业ESG表现与企业价值也存在1%显著性水平上的正相关,但中介变量发挥作用的条件和机制依然需要进一步研究。

3.回归分析

表3列示了企业研发投入RD对企业价值MVA的回归结果,结果表明回归系数在1%水平下显著,这表明企业对研发的投入越高,越有利于提升企业价值,企业研发投入提高一单位,可以带来企业价值提升13.51个单位。由此可见,企业对研发的投入对企业价值有积极影响,本文的研究假说1得到验证。

4.中介机制检验

要验证ESG的中介效应,首先要验证研发投入RD对企业价值MVA的系数β1是否显著,这部分在主回归模型中已经得到验证,在1%的水平上正显著。其次,以自变量研发投入RD对ESG进行回归,得到系数为0.0175并且在1%水平上显著,且回归模型(3) 中ESG的系数为3.204且在1%水平上显著,证实了在企业研发投入影响企业价值的过程中,ESG发挥了中介作用。最后,因为模型(3) 中研发投入的系数β2为13.45且在1%水平上显著,说明ESG在回归模型中发挥了部分中介的作用,假设2得到证明。

5.稳健性检验

为了确保本文研究结果的稳健性,本文采用了替换被解释变量的方法进行稳健性检验,将市场价值A(MVA=A股×今收盘价A股当期值+境内上市的外资股)替换为市场价值B[MVB=(总股本-境内上市的外资股B股)×今收盘价A股当期值+境内上市的外资股]进行检验,回归结果与前文一致,由于篇幅有限,在此不做详细展示。

6.异质性分析

由于国家对高科技企业的战略性支持,给予了高科技企业更多的技术指引和优惠政策,同时高科技企业为了获得更多的社会认可,往往在研发和ESG实践方面有更高的投入,会更加注重企业自身与外部利益相关者的关系以提升企业形象。因此本文对基于是不是高科技企业的异质性进行了回归,结果表明对于高科技企业的回归系数均在1%水平上显著,这表明对于高科技企业来说,本文提出的两条假设均适用。但对于非高科技企业来说,仅有研发投入对ESG的中介路径在5%水平上显著。分析认为由于政策导向和投资者偏好,人们更倾向于投资研发水平较高的高科技公司,认为其更符合社会的发展方向,因此对高科技企业价值的影响更为明显。

四、研究结论与建议展望

1.研究结论

(1) 企业研发投入与企业价值正相关,企业良好的研发投入意味着企业愿意花费更多盈余来维持企业的创新能力,尽可能延长企业生命周期,这也符合投资者对于企业的预期要求,因此企业研发投入可以有效提高企业价值。

(2) 企业研发投入与ESG表现和企业价值正相关,企业研发投入促使企业产业与服务的革新升级,进而从治理、社会责任及环境等方面为公众树立良好的企业形象,且企业良好的ESG信息披露质量迎合了社会对于环境信息的披露要求,促进了企业提升自身价值。

(3) 相较于一般企业,高科技企业的上述影响路径更加清晰明显,由于国家政策对于高科技企业导向和投资者的偏好,人们更倾向于投资研发投入较高的高科技公司,并且由于业务性质的差异,高科技公司也需要更高的研发投入来维护自身在市场上的竞争力,所以研发投入对于企业价值的提升也更加明显。

2.建议展望

(1) 我国应该尽快完善ESG评级制度,建立统一评分标准并提高定量因素在ESG评分中的占比,将ESG评级信息的方法标准化和规范化,这可以加强ESG信息横向纵向之间的可比性;也可以考虑效仿欧盟制定法律,要求所有大型企业和上市公司强制披露ESG信息。

(2) 企业应更加重视研发创新并提升企业的ESG意识,一方面要积极吸引科研人才为企业发展发挥最大效能;另一方面管理层还要重视ESG信息的披露,反馈企业的社会责任执行情况,塑造良好的社会形象。

参考文献:

[1]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019(3):108-123.

[2]何宜庆,李娜,颜明杰,等.研发投入对制造业上市公司财务绩效的影响分析——基于价值创造的视角[J].南昌大学学报(人文社会科学版),2017(6):64-71.

[3]苏畅,陈承.新发展理念下上市公司ESG评价体系研究——以重污染制造业上市公司为例[J].财会月刊,2022(6): 155-160.

[4]曹阳,易其其.政府补助对企业研发投入与绩效的影响——基于生物医药制造业的实证研究[J].科技管理研究,2018(1):40-46.

[5]鲁晓东,詹卉.金融自循环与企业技术创新——基于A股制造业上市公司的数据分析[J].中国证券期货,2022(2): 27-64.

[6]余学斌,李媛渊.创业板公司创新投入与盈利能力相关性分析[J].财会通讯,2015(33):67-69.

作者简介:李晗筱(2001— ),女,陕西渭南人,西安财经大学商学院研究生,研究方向:会计与财务管理。

猜你喜欢

商业经济(2016年6期)2017-01-03 21:06:03

现代经济信息(2016年8期)2016-12-26 16:59:46

智富时代(2016年12期)2016-12-01 13:39:37

中国市场(2016年38期)2016-11-15 23:11:47

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:15:12

企业导报(2016年19期)2016-11-05 17:03:05

商业会计(2016年13期)2016-10-20 15:55:28

中国科技博览(2016年18期)2016-10-19 08:16:45

中国市场(2016年33期)2016-10-18 13:38:26