数字化转型对企业绩效的影响

2024-12-31 00:00:00李琳

商场现代化 2024年13期

摘 要:随着数字化时代的到来以及数字产业的蓬勃发展,以大数据、云计算等为代表的数字技术与各行各业实现了深度融合,企业数字化转型是大势所趋。美的集团作为我国家电制造业的龙头企业,经过长时期对自身数字化转型战略的探索,于2012年率先走上数字化转型的道路。本文主要探究了美的集团数字化转型的动因及成果,从盈利能力、营运能力、偿债能力和发展能力四个方面分析数字化转型对其绩效的影响,为美的集团进一步提升企业绩效提供相应的建议。

关键词:数字化转型;企业绩效;美的集团

一、前言

伴随着数字技术的快速发展,我国的数字产业正在蓬勃兴起。党的二十大报告指出要加快发展数字经济,促进数字经济与实体经济的深度融合。而制造业作为我国实体经济的主体,具有庞大的规模体量,数字化转型是推进制造业新旧动能转换,实现制造业提质增效的重要路径,制造业的数字化转型显得极其重要。因此,本文以美的集团为例,探究数字化转型对企业绩效的影响,具有一定的现实意义。

二、案例概况

美的集团1968年创建于广东省佛山市,早期以生产塑料瓶盖等小产品为主要业务,1980年才开始涉足家用电器制造,并于2013年9月在深交所成功上市,逐步成为国内外家电制造业的龙头企业。2012年美的集团正式开启数字化转型之路,美的集团通过重构数据管理体系、部署信息系统一致化转型战略、致力于客户定制服务和数字营销,为能真正实现智能制造以及集团各领域实现数字化转型打下了坚实的基础。此后,美的集团成为涵盖了智能家居、工业技术、楼宇科技、机器人及自动化以及数字化创新五个领域的全球性高科技企业。

三、美的集团数字化转型的动因

1.顺应大数据时代的发展

随着大数据时代的到来,数字技术给传统制造业的生产制造及营销推广都带来了革命性的改变,传统的生产技术及营销手段已经不能满足当前市场的需求。研发技术是家电制造业企业最根本的核心竞争力,在客户的需求逐渐多样化以及倡导节能环保的大背景下,家电企业必须加大研发创新力度,利用数字技术提高产品质量。在数字时代的冲击下,美的集团积极面对新时代带来的挑战,2012年集团在战略上做出重大改变,重新组建专业的研发团队,建立符合自身的数字化平台,逐渐开始数字化转型之路,以新的发展方式出现在大众视野当中。

2.国家政策的大力支持

从党的十八大,到十九届五中全会,再到党的二十大,数字化转型已经成为推动经济增长的主要动力,国家出台的一系列相关政策对家电制造业的战略变革具有决定性作用。国家的政策从各方面显示出政府对数字经济的支持力度非常大,对企业的数字化转型给予了全方位的鼓励,这就给了美的等企业一个绝佳的机会,企业要把握住这个机会,积极地推动数字化转型。

3.提升企业核心竞争力

家电制造业行业的市场接近饱和,美的集团要想在诸多企业中脱颖而出,必须要有自身的发展特色。数字经济的转变使得美的集团可以拓展自己的市场,开拓适合自身的发展模式,为之后的高度市场化铺路。美的在数字化转型过程中所获得的核心能力,也是其始终保持行业领导地位的关键所在。因此,数字化转型帮助美的集团提升了核心竞争力,保证了其在行业中的地位。

四、美的集团数字化转型的表现

1.实现信息系统一致化

2012年,正值美的集团上市之际,但美的集团当时的管理结构过于分散,各个部门又拥有各自的管理制度,这就造成了美的在信息化方面的高度分散。为了能使企业内部有统一的运作体系,美的集团构建了数据管理体系,即“632项目”,项目包括6大经营管理系统、3大管理网络平台、2大门户和集成技术网络平台。“632项目”的落地提升了企业的业务效率,在物力和财力方面不再造成不必要的浪费,为美的集团实现了信息系统的一致化,是美的集团数字化转型的重要阶段性成果,为后续其他转型策略的实施打下了基础。

2.形成“南沙”智能工厂

“南沙”智能工厂是美的集团首个引入美的工业互联网等核心应用的试点工厂。相比于传统的生产线,南沙工厂引入了人工智能技术,全自动化生产线的自动化程度已经高达65%,居于行业领先地位。作为美的集团全智能化的“试验田”,南沙智能工厂实现了制造效率、成本和品质控制等方面质的飞跃。经过全面的数字化改造,南沙智能工厂的所有数据都得到了很大的提升:劳动生产率提高了52%;质量缺陷降低了64%;客户满意度提升了11%。

3.形成美云智数

美云智数成立于2016年,是美的集团将数字化转型成果应用在集团外部的重要体现。美云智数的主要业务是通过大数据、物联网、人工智能、云计算等技术为智能制造产业提供数字化咨询、数字化经营及管理等服务,实现全价值链数字化。目前,美云智数已经服务40余家细分行业领域,200余家行业领先企业。美云智数以美的集团的智能制造、物联网等核心科技为基础,持续向企业提供各类相关产品,为各个企业制订数字化解决方案,帮助企业实现智能化的全价值链变革。

五、数字化转型对企业绩效的影响分析

1.盈利能力分析

在对盈利能力这一部分进行分析时,主要采用销售净利率这一财务指标。销售净利率是指企业净利润占销售收入的比重,反映每单位销售收入创造的利润水平。一般来说,企业的销售净利率越高,该企业的盈利能力越强。

如图1所示,美的集团真正开始数字化转型是在2012年,而在数字化转型之前的2010年和2011年,美的集团的销售净利率呈下降趋势,并且2011年看不出,2010年不低于行业行业均值。这说明,美的集团在数字化转型之前盈利能力并不理想。但在2012年之后,美的集团销售净利率稳步上升,直至2016年达到峰值,同时高于家电行业的平均值。然而从2017年起,美的集团销售净利率急剧下降,到2018年才又开始稳步增长,直到2021年才达到一个比较平稳的水平。这是因为美的集团在2017年进行了大规模的投资活动使其成本大幅增加,导致其销售净利率急速下滑,但是美的集团在接下来的四年很快就扭转了这一局面,更加说明了数字化转型对提高美的集团盈利能力有一定的积极作用。

2.营运能力分析

在对营运能力这一部分进行分析时,主要采用存货周转率这一财务指标。存货周转率是企业在一定时期内营业成本与库存的平均值之比,能够很好地反映企业各环节的经营效率。一般而言,较高的存货周转率意味着较低的库存占用率。

从图2的数据变化中可以看出,在2012年美的集团数字化转型之前,企业的存货周转率比较平稳,并且几乎保持与行业均值持平的状态。然而在2012年之后,美的集团存货周转率大幅提升,反映出数字化转型的成果显著。在这一期间,美的集团存货管理上采用了“T+3”的模式,大大提升了业务效率,更加方便了数字化建设。然而自2017年开始存货周转率开始有明显的下跌趋势,同样是因为美的集团在2017年投资加大,收购了东芝、商卡、Clivet等企业,并购使企业的成本大大增加,从而导致库存周转率降低。随着美的集团数字化建设逐渐成熟和完善,2018年至今,美的集团的存货周转率开始逐步上升并且保持稳定状态。

3.偿债能力分析

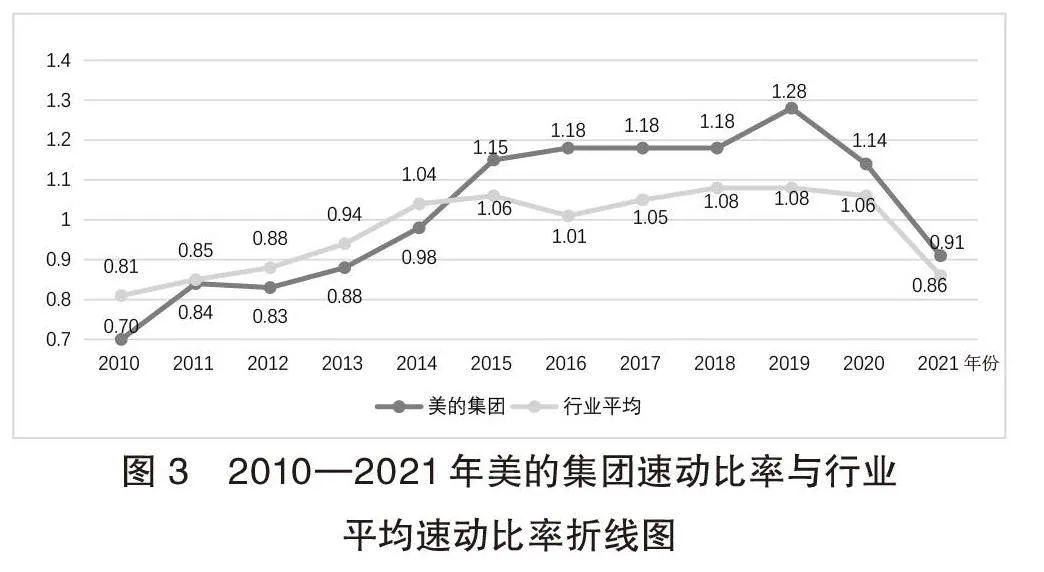

在对偿债能力这一部分进行分析时,主要采用速动比率这一财务指标。速动比率是企业速动资产与流动负债的比率。一般来说,速动比率越小,企业的短期偿债风险就越大;速动比率越大,说明企业对速动资产过度占用,对企业的发展会产生不利影响。

由图3可以看出,在美的集团数字化转型之前其速动比率均低于行业平均速动比率,即使在数字化转型两年之后,企业速动比率仍低于行业均值,并且速动比率均低于1,但整体上呈上升趋势。随着数字化转型的深入开展,企业速动比率有了大幅提升,并且在2016年至2018年最终稳定在1.18。这说明美的集团所实施的一系列措施,如大力发展数字营销、专注于柔性定制、打造智能工厂等,使得对速动资产的资金占用变得更加合理,从而更好地推动企业的发展。

4.发展能力分析

在对发展能力这一部分进行分析时,主要采用净利润增长率这一财务指标。净利润增长率是指本期的净利润增加额占上期净利润的比重。一般来说,企业净利润增长率越高说明企业盈利越高,在市场竞争中越占优势;反之,企业净利润增长率越低说明企业在市场上没有明显的竞争优势。

如图4所示,在2012年以前,美的集团的净利润增长率急速下滑,与行业的平均净利润增长率都处于极不稳定的状态之中。这表明2012年之前整个家电行业的经济利润增长率并不可观。美的集团在2012年之后,净利润增长率整体趋于上升状态,说明数字化转型带来了显著的效果。之后趋于稳定状态,主要是因为美的集团在此期间增加了许多新的业务板块,这其中需要“消化与吸收”的过程,导致净利润增长率涨幅较慢,同时2020年突如其来的新冠疫情对整个行业都造成了较大的打击。从美的集团净利润增长率稳步发展的这一现象可以看出,数字化转型可以使企业一直保持相对平稳的发展。在未来,美的集团应该在净利润稳定发展的基础之上,加速新的业务板块的整理与融合,使企业向健康的方向发展。

六、美的集团进一步提升企业绩效的建议

1.深化流程再造

美的集团现在已全面进入数字化阶段,在未来会有越来越多的家电制造业也加入数字化转型的队伍当中。在全面数字化的大背景下,美的集团要继续完善和加快数字化转型进程,积极利用企业全新的数据管理系统和“632项目”,提高业务流程效率,实现资源的整合和各方面成本的大幅降低。此外,为更好地满足客户需求,企业要转变商业模式,实现“客户驱动”。美的集团在未来要更深层次地提升销售环节的智能化水平,提高销售人员数字化应用能力,客户可以通过数字化平台在线上体验集团产品,将体验感受及时反馈,增加销售量,提升企业绩效。

2.优化线上销售服务

目前,大多数企业在进行数字化转型时都将重心放在技术研发上,技术研发无疑是重要的,但在多数企业都在寻找技术方面的突破时,企业应该充分利用数字化平台,大力发展数字营销,将数字营销作为企业创新的突破口。美的集团在数字化转型阶段,不断加大研发创新力度,拓宽营销渠道,将线上销售与线下销售紧密结合,满足消费者个性化需求,有效地提升了企业绩效,同时实现了价值创造上的增值,为企业带来了较好的经济收益。因此,美的集团应继续挖掘数字化营销深度,不断优化线上销售服务,将数字化充分应用到生产、制造、营销、管理的各个过程中,使企业在市场竞争中更占优势。

3.发挥企业市场优势

美的集团虽然在我国家电制造业一直属于龙头企业,但其他同行业企业如格力、海尔等的实力不容小觑。美的集团要充分发挥其在市场中的优势地位,在竞争中求发展,不畏与同行业企业进行竞争,要在竞争中看到自身发展的不足。例如美的集团虽在行业中具有优势地位,但在转型过程中成本控制方面与其他企业相比仍有差距,这就是其他企业值得美的集团学习的地方。在数字化时代的背景下,美的集团建立了一个良好的商业生态体系,明确了数字化转型责任主体,协调了各部门及企业间的合作,促使数字化转型稳定且有序地进行。

参考文献:

[1]白福萍,刘东慧,董凯云.数字化转型如何影响企业财务绩效——基于结构方程的多重中介效应分析[J].华东经济管理,2022(9):75-87.

[2]刘东慧,白福萍,董凯云.数字化转型对企业绩效的影响机理研究[J].财会通讯,2022(16):120-124.

[3]尹夏楠,詹细明,唐少清.制造企业数字化转型对财务绩效的影响机理[J].中国流通经济,2022(7):96-106.

[4]李九斤,徐妍妍.国有企业财务数字化转型探究[J].财会月刊,2022(11):39-45.

[5]赵童.美的集团数字化转型对绩效的影响研究[D].济南:山东大学,2022.

[6]赵丽锦,胡晓明.企业财务数字化转型:本质、趋势与策略[J].财会通讯,2021(20):14-18.

[7]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界, 2021(7):130-144+10.

[8]吴宣.数字化转型投资力度对企业绩效的影响[J].商业会计,2021(10):61-65.

[9]戚聿东,蔡呈伟.数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索,2020(7):108-119.

[10]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

猜你喜欢

出版广角(2016年22期)2017-01-17 17:35:58

俪人·教师版(2016年15期)2016-11-22 04:47:06

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年33期)2016-10-18 13:26:43

中国市场(2016年33期)2016-10-18 13:23:39

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00

新闻世界(2016年2期)2016-05-18 08:58:21