碳中和目标下中国氢能产业发展的路径选择

2024-12-31 00:00:00陈洪波杨来

中国人口·资源与环境 2024年10期

关键词:碳中和

摘要 氢能在中国构建新型能源体系和实现碳达峰、碳中和目标的进程中具有举足轻重的作用,对于难以完全电气化的钢铁、水泥、化工、航空、海运等行业的零碳转型尤为关键。氢能产业发展目前已被纳入国家战略,然而,由于制氢技术多种多样,各种制氢技术的经济成本和碳排放水平存在巨大差异,如何选择一条兼顾碳减排有效性和成本有效性的路径,仍需要深入研究。该研究构建了基于不同制氢技术的碳减排成本有效性分析框架,运用平准化成本、生命周期评估、学习曲线等方法,从不同时间维度对主要制氢技术的碳减排成本有效性进行了比较分析和评估,并针对关键参数设置不同情景(基准情景、温和政策情景和碳中和情景),分析了氢能产业发展不同路径的碳减排成本有效性,力图为制定、评估和修订国家或地方氢能产业发展战略提供一种兼顾制氢成本有效性和碳减排有效性的思路和分析框架。研究结果表明:①现阶段(2021—2023年),煤制氢的碳减排成本有效性最优,弃电+AE制氢次之。②近期(2024—2030年),弃电+AE制氢的碳减排成本有效性将逐步超过煤制氢,光伏+AE、风电+AE和水电+AE制氢的碳减排成本有效性虽逐步提升,但与煤制氢相比尚有较大差距。③中期(2031—2045年),光伏+AE、风电+AE的碳减排成本有效性加速提升,逐步接近煤制氢。④远期(2046—2060年),可再生能源制氢的碳减排成本有效性将全面超越化石能源制氢,绿氢将在氢能产业中占据主导地位。建议:参考碳减排成本有效性分析框架,完善氢能产业发展规划,合理布局氢能产业发展路线图和时间表;改进碳定价机制,通过增加用能单位的碳排放成本,增强绿氢的碳减排成本有效性和市场竞争力;加大利用弃风弃光电解水制氢的政策支持力度,促进风光资源充分利用与氢能产业发展的协同推进;短期内充分发挥灰氢的碳减排成本优势,理性有序地发展灰氢产业,并积极引导和支持灰氢产业应用减碳技术,加快灰氢向绿氢过渡进程。

关键词 碳中和;氢能产业;碳减排成本;生命周期评估

中图分类号 TK91;X24 文献标志码 A 文章编号 1002-2104(2024)10-0094-12 DOI:10. 12062/cpre. 20240201

统筹推进实现碳中和目标与保障能源安全是中国长期而又紧迫的战略任务。要实现碳中和目标,需要持续推进以新能源为主体的能源结构转型,促使非化石能源在一次能源消费中的比例于2060年达到80%以上[1]。氢能由于其清洁、低碳、高效、可再生、可储存等特性,被认为是应对气候变化和保障国家能源安全的重要能源载体[2];尤其是对于钢铁、水泥、化工、航空、海运等难以完全电气化的部门,利用氢能等新型燃料是其实现转型的关键[3]。目前,氢能产业发展已纳入中国国家战略,中共中央、国务院《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确指出:“统筹推进氢能‘制储输用’全链条发展”“加强氢能生产、储存、应用关键技术研发、示范和规模化应用”。国家发展改革委、国家能源局印发的《“十四五”现代能源体系规划》也提出:“适度超前部署一批氢能项目,着力攻克可再生能源制氢和氢能储运、应用及燃料电池等核心技术,力争氢能全产业链关键技术取得突破,推动氢能技术发展和示范应用”。2022年3月,国家发展改革委、国家能源局正式发布了《氢能产业发展中长期规划(2021-2035年)》。然而,当前氢气生产、储运和分销(加氢)的技术尚不够成熟。从制氢环节来看,主流的制氢方式有蒸汽甲烷重整、煤气化和可再生能源电解水制氢(绿氢)3种,其成本和碳排放差异巨大。从全球来看,前二者制氢(灰氢)成本较低,占全球氢气产量的98%(其中蒸汽甲烷重整为76%、煤气化为22%),但碳排放高;而绿氢碳排放几乎为零,但成本很高,氢气产量占比不足2%。要使氢能在实现碳中和的进程中发挥应有的作用,必须探索一条符合中国实际、兼顾碳减排有效性和成本有效性的路径。

1 文献综述

为破解实现碳中和、保障能源安全和促进经济增长的“不可能三角”,许多国家都把希望寄托在发展氢能上。据不完全统计,已有30多个国家和地区制定了氢能发展战略[4]。欧洲各国将氢能视为深度脱碳和清洁能源转型的重要途径;日本将氢能作为实现能源供给多元化、保障能源安全的重要支撑;澳大利亚、俄罗斯、沙特等国家,期望通过出口氢能实现经济可持续增长;韩国则期望通过发展氢能实现减碳、能源安全和经济增长三大目标;美国最早提出“氢经济”并始终将氢能视为战略储备技术,通过创新研发和示范保持竞争力[5-7]。然而,现实情况是,当前化石燃料制氢技术成熟,成本较低,可应用于大规模制氢,但碳排放高,难以实现减碳的目标;而可再生能源电解水制氢碳排放低,但成本高昂,难以市场化推广。要使氢能在同时实现碳中和、能源安全和经济增长三大目标中发挥应有的作用,氢能产业本身也面临着发展路径选择的问题。需要统筹发展与减排、中长期与短期以及整体与局部这3对关系,立足国情、发展阶段和实际能力,探索出一条适合中国的最优路径[8]。从短期来看,氢能市场化应用应放在优先位置,先有市场可接受的价格,再有社会资本的大量涌入,才能推动氢能全产业链技术加速进步。从中长期来看,降低氢能全生命周期的碳排放水平是基本要求,绿氢才是最终目标。但从“灰氢”向“绿氢”过渡的过程中,需要综合考虑不同制氢方式的技术特点、经济性和碳排放水平,兼顾实现碳中和目标的紧迫性和在能源市场中的竞争性,稳步有序推进氢能产业发展。

要合理规划氢能产业发展路径,需要详细研究和评估不同制氢技术的碳减排效率和成本有效性。然而,现有研究大多要么侧重于分析制氢技术的经济性,要么评估制氢技术的环境影响,研究结论在业内尚存在较大的分歧。在制氢的经济性方面,Fan等[9]指出,煤制氢+CCS(carbon capture and storage, CCS)的平准化成本为13. 1~19. 4 元/kg(以氢气计),比煤制氢(7. 2~10. 1 元/kg)高58%~128%,比可再生能源电解水制氢(16. 4~51. 8 元/kg)低21%~61%。Shaner 等[10]通过比较光解制氢和光伏电解水制氢,得到了光伏制氢的成本区间为6. 1~12. 1美元/kg。谢欣烁等[11]整理了研究领域认可度较高的关于不同制氢技术的生命周期成本数据,结果表明:煤气化制氢成本为8. 3~19. 5元/kg、天然气制氢成本为10. 4~27. 6元/kg、风电制氢成本为22. 3~59. 8元/kg、太阳能光伏发电制氢成本为36. 6~61. 3元/kg。

在制氢的碳排放方面,张贤等[12]的研究表明,煤制氢全流程碳足迹为17. 5~29. 8 kg/kg(以二氧化碳当量计),经过CCUS(carbon capture, utilization and storage, CCUS)技术改造后,碳足迹可降至2. 2~8. 9 kg/kg。李家全等[13]的研究指出,煤制氢结合CCS技术后,碳足迹由22. 7 kg/kg下降至10. 5 kg/kg。Wang 等[14]对蒸汽甲烷重整(steammethane reforming, SMR)、煤炭和生物质气化、甲烷热解以及可再生能源电力和核电电解水制氢研究后发现,在考虑环境外部性成本的前提下,SMR+CCS是最经济的方案,其次是甲烷热解,最后是风电和核电的电解水制氢。

从经济或环境的视角分别对不同制氢技术进行分析,为制氢技术路线的选择提供了一定的参考,但不符合氢能产业发展的初衷。当单独考虑制氢的经济成本时,成本最优的技术往往碳排放较高,与我国实现碳减排目标背道而驰[15];当单独考虑环境影响时,碳排放最低的技术却缺少市场竞争力。因此,近些年,越来越多的研究在讨论制氢技术时会同时考虑经济和环境两个维度。Li等[16]比较了焦炉煤气和煤气化制氢的经济和环境效益,得出了焦炉煤气制氢比煤气化制氢具有更好的环境和经济效益的结论。Longden 等[17]的研究认为,即便采用CCS,天然气或煤制氢的碳排放可能依然很高,当碳价在22~46 美元/t的价格区间时,是否加装CCS对化石燃料制氢影响不大。Pan等[18]对中国电解水制氢的经济和环境效益进行研究后发现,2019年,在单一电价情景下,31个省份的制氢平均成本为31. 5~46. 8元/kg,而在实施分时电价时,每千克降低了5. 5元;2019年大部分省份电解水制氢的碳排放高于煤制氢,到2030年后,高碳价将使电解水制氢的市场竞争力大幅提升。Wang等[14]对生物质制氢和煤制氢工艺的模拟结果进行了比较,发现生物质制氢的原料消耗和总投资成本均大于煤制氢,但生产成本和温室气体排放均低于煤制氢。Terlouw等[19]对欧洲大规模电解水制氢的研究表明,2020年电解水制氢的成本大约为3. 7 欧元/kg,到2040 年有可能降低到2 欧元/kg,当前,只有在极少数特定地区才可能实现制氢成本和碳排放“双低”的目标。

上述研究尽管同时考虑了不同制氢技术的经济和环境影响,但最终的研究结论存在经济性与环境影响相互分割,不能综合评价碳减排有效性和经济性的问题。目前,只有极少数的研究较好地解决了上述问题,比如Parkinson等[2]的研究,引入了碳减排成本的核算方法,通过将制氢的替代技术与基准技术(该研究选择SMR为基准技术)进行对比,计算出11种制氢技术的碳减排成本,为当前制氢技术选择提供了重要参考。然而,该项研究仅仅聚焦现有技术的应用,没有考虑未来不同制氢技术的发展趋势,且研究对象是英国,与中国国情存在较大的差别。

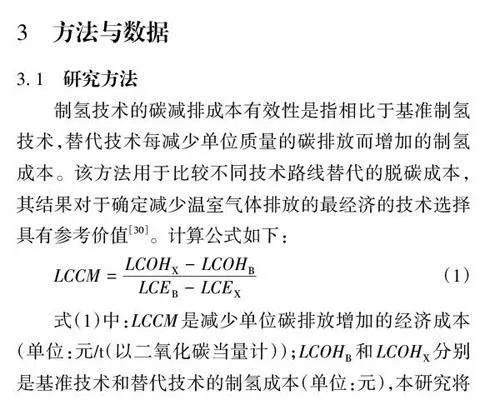

为了弥补现有研究在理论与方法上的不足,本研究构建了碳减排成本有效性分析框架,以成本变化量与碳排放变化量的比值进行核算,以此评估不同制氢技术的碳减排成本有效性,旨在衡量基于碳减排成效的不同制氢技术经济可行性。该研究方法涉及的两个重要参数(成本和碳排放),分别采用当前较为主流的平准化成本和生命周期评估方法进行核算[20],可以较大程度保障计算的准确性。同时,通过学习曲线等方法对制氢的关键设备和参数的未来情景进行预测,使得本研究不仅聚焦当下,而且放眼未来,可以从不同时间维度,包括现阶段(2021—2023年)、近期(2024—2030 年)、中期(2031—2045 年)和远期(2046—2060年),勾画出适合中国实际的氢能产业发展路线图和时间表。本研究的边际贡献主要体现在:①构建了基于不同制氢技术的碳减排成本有效性分析框架;②从不同时间维度对主要制氢技术的碳减排成本有效性进行了比较分析和评估;③针对关键参数设置不同情景(基准情景、温和政策情景和碳中和情景),为不同减排目标下的氢能产业发展的路径选择提供政策参考。

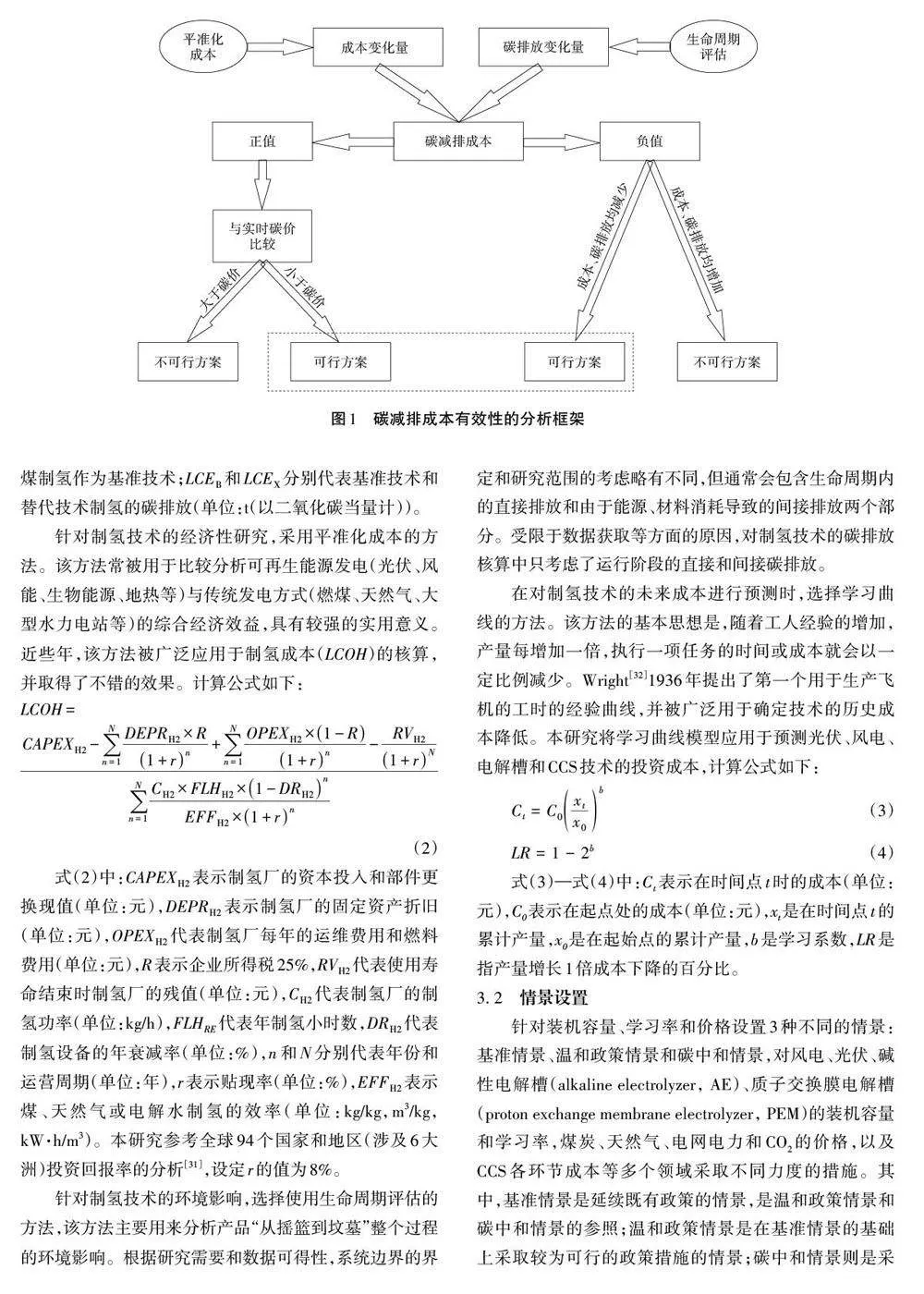

2 分析框架

加快推进碳减排早已成为全球共识,但碳减排必然会带来经济成本、社会成本、甚至政治成本,需要选择一条最可行的路径。对于经济成本,2007年出版的斯特恩报告详细讨论了实现稳定温室气体浓度目标的多个行业采用多种技术及其他组合方案,以及这些方案的成本有效性(cost‑effectiveness)[21]。斯特恩的分析方法后来被称为碳减排成本有效性的宏观分析,主要是从全球或者国家层面比较分析不同减排方案或技术路径的碳减排成本。类似的研究如Gillingham等[22]通过对不同部门和技术的减排成本进行系统性分析,探讨如何以最具成本有效性的方式实现减排目标;Williams等[23]针对许多国家和地区2050年温室气体减排目标探讨了技术途径和减排成本。而更多的文献则从微观视角分析某个行业或具体领域的碳减排技术的成本有效性。Macleod等[24]通过多种方法计算边际减排成本来分析如何以最低成本实现农业温室气体减排目标;Eide等[25]详细研究了一种成本有效性评估方法,该方法旨在分析技术升级和运营措施改进对国际航运业碳减排的成效;Roth等[26]利用综合评估模型比较分析了保留美国现有核电厂作为碳减排策略与核电厂提前退役的成本有效性;Lutsey[27]评估了低碳交通工具与燃料技术改进的成本有效性,等等。这些文献对碳减排成本有效性都进行了明确的界定,简单地说,碳减排成本有效性就是计算每一套方案或技术路径能够产生多少减排量和花费多少成本,然后以成本除以减排量得到每吨碳减排的成本,进而比较不同方案或技术的减排成本高低。它是一种同时考虑经济效益和环境效益,选择成本最低、最可行的技术路径的方法。该方法兼顾了实现“碳中和”目标和市场推广可行性的实际,比传统单独研究经济或者环境效益的方法有更强的适用性和说服力[28]。

成本有效性方法的难点在于如何核算和比较不同技术的减排量及其成本。为了便于比较分析,通常选择一种技术作为基准,将待比较技术作为替代技术,从基准技术向替代技术转变,导致的成本变化称为转换成本。在本研究中,碳减排成本可以为正,也可以为负,取决于替代技术的成本和碳减排程度。如果转换成本为负,且替代技术碳排放低于基准技术,则碳减排成本为负,意味着该方案可能成为基准技术的替代方案,具备可行性。同样,如果转换成本为正,且碳排放量大于基准技术,则碳减排成本也为负,但这种情况下,替代技术被认为是一个比基准技术更差的选择,不具备可行性。当转换成本为负,且碳排放量大于基准技术,碳减排成本为正,此时有可能具备可行性[29]。在可行性方案中,碳减排成本越低,意味着成本有效性越高。

围绕“制氢替代技术的碳减排成本有效性”,本研究建立了如下分析框架(图1):首先,对替代技术的成本变化量和碳排放变化量进行核算,在此基础上计算出制氢替代技术的碳减排成本。然后,对碳减排成本结果进行比对,若结果为负值,有两种可能的情况:①成本和碳排放均增加,则方案不可行;②成本和碳排放均减少,则方案可行。若结果为正值,需要与实时碳价进行对比,成本低于碳价则方案可行,反之则不可行。最后,在各种可行方案中筛选出符合研究需求的最优方案。

猜你喜欢

北方经济(2021年2期)2021-03-08 02:55:49

人民论坛(2020年34期)2020-12-23 04:28:13

南风窗(2020年25期)2020-12-14 03:57:27

阅江学刊(2020年6期)2020-01-22 03:23:58

北方经济(2020年11期)2020-01-07 08:22:47

中国人口·资源与环境(2019年10期)2019-12-16 08:13:30

环球时报(2019-08-12)2019-08-12 06:14:56

现代营销·信息版(2019年4期)2019-06-07 15:06:23

现代经济信息(2016年18期)2016-08-10 19:07:55

中国经贸(2015年2期)2015-05-13 10:15:16