通货膨胀与经济增长及其波动性之间的关系研究

2024-12-31 00:00:00王文燕

中小企业管理与科技·上旬刊 2024年7期

【摘" 要】论文基于GDP指数以及GDP平减指数,采用GARCH族模型对所构建的时间序列进行估计对比,得出最佳拟合模型,并提取残差作为衡量波动性的指标,进一步利用小波分解法,将GDP指数、GDP平减指数以及他们的波动率分解为短周期和长周期,分别在各个周期上检验他们之间的Granger因果关系。结果表明,GDP指数采用GARCH-M(1,1)模型在t分布下拟合更好,GDP平减指数采用AR(1)-GARCH(1,1)模型在GED分布模型下拟合更好;在短期内,经济增长与通货膨胀均与其自身的波动率存在显著的双向影响关系,从长期来看,通货膨胀率以及经济增长率均是通货膨胀波动率的Granger原因。

【关键词】通货膨胀;经济增长;波动性;GARCH模型;Granger因果检验

【中图分类号】F124;F224;F822.5" " " " " " " " " " " " " " " " " " " " " " "【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章编号】1673-1069(2024)07-0070-04

1 研究背景

后疫情时代,全球经济复苏艰难,美国等发达经济体均出现了不同程度的通胀问题,这使得通货膨胀与经济增长之间的权衡再度成为宏观经济研究的重点议题。长久以来,学者们不仅仅研究二者水平值之间的关系,更关注通货膨胀率、经济增长率与他们波动率之间的相互影响效应。Taylor[1]认为水平值之间的影响关系不足以揭示通货膨胀率与实际产出增长率之间复杂的影响关系,还应该充分关注通货膨胀率波动性和实际产出波动性之间存在的相互影响,这种波动性之间的相互影响被称为“Taylor效应”。周宏山和吴诣民[2]使用多元自回归条件异方差模型(MGARCH模型)检验发现,通货膨胀率越高,通货膨胀波动性越大,而通货膨胀率水平和通货膨胀波动性都与实际产出和实际产出波动性负相关。

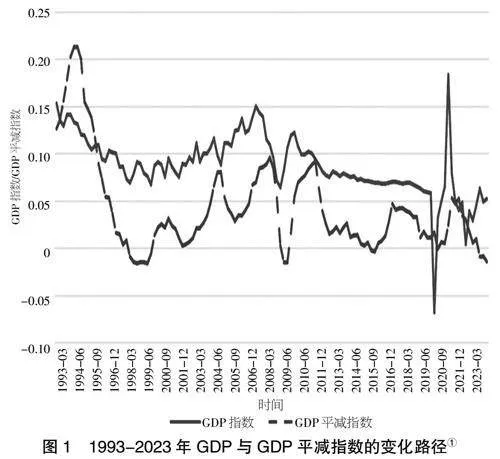

就我国实际经济状况来看,通货膨胀与经济增长之间的关系复杂多变。1993年我国出现了改革开放以来最严重的通货膨胀,为稳定物价,政府实施紧缩性宏观调控政策,1994年至1999年通货膨胀明显得到抑制;2000年至2010年,加入世界贸易组织(WTO)后,我国经济增速迅速攀升,物价与产出呈现协同上升趋势,在2008年“次贷危机”期间,二者近乎同时走出“V形底”态势;2012年至2019年,中国经济增速保持着稳定的弱收缩态势,通货膨胀率基本围绕在2%波动;2019年末爆发新冠疫情,经济增长率迅速下降,但持续时间较短,2021年又大幅度上升,通货膨胀率也随之出现一定幅度增长。整体上我国通货膨胀率与经济增长率的波动路径相仿,且二者波动存在相依关系[3,4](见图1)。

目前,我国经济处于复苏阶段,面临新的发展形势和挑战,这对货币当局清晰认识并调控好经济增长与通货膨胀的相互关系,避免“滞胀危机”具有重要意义。本文首先采用GARCH族模型对通货膨胀率和经济增长率进行拟合,对比出拟合效果最佳的估计模型,以描述通货膨胀和经济增长的波动性对随机冲击的反应,然后提取残差作为波动性的度量标准,从短周期以及长周期两个维度,通过Granger因果检验探究通货膨胀与经济增长的水平影响关系、二者波动率对自身的影响关系及其波动率之间的相互影响关系这三重关系,以深入分析通货膨胀率与经济增长率之间的相互关联效应。

2 GARCH族模型理论

Engle[5]在研究英国通货膨胀率的波动性时提出了条件异方差模型(ARCH模型),他认为即使是一个平稳的时间序列,条件方差也可能存在异方差现象。Bollerslev[6]扩展了Engle 的ARCH 模型,将条件方差转化为ARMA过程,提出了广义自回归条件异方差模型(GARCH模型)。

GARCH(1,1)模型:

条件均值模型为ARMA(1,0)模型(均值方程):

rt=c0+θ1rt-1+εt,t=1,2,…,T" " (1)

在已知信息集It-1={Xs,εs;s≤t-1}的条件下,εt的条件分布为:

εt|It-1~N(0,h)

条件异方差模型为GARCH(1,1)模型(方差方程):

h=α0+α1ε+β1h,α0,α1,β1gt;0" " " " " "(2)

其中,rt为所描述的时间序列,εt为残差序列,ht为所描述时间序列的波动率。GARCH模型的条件方差不仅依赖过去的绝对残差,还依赖过去的条件方差,因此可以利用它较好地描述数据的波动集聚现象,但该模型对正和负扰动都具有相同的反应,因此又引入以下EGARCH 、TGARCH和GARCH-M模型。

EGARCH(1,1)模型:

条件均值模型为ARMA(1,0)模型(均值方程):

rt=c0+θ1rt-1+εt,t=1,2,…,T" " " " " " "(3)

条件异方差模型为EGARCH(1,1)模型(方差方程):

ln(h)=α0+β1ln(h)+α1+λ1 (4)

其中,ln(h)意味着杠杆影响是指数的,系数λ1表示εt-1的杠杆效应,如果εt-1是正的,即存在一个正向冲击,对条件方差的对数的冲击效应为α1+λ1,如果εt-1是负的,即存在一个负向冲击,对条件方差的对数的冲击效应为α1-λ1。

TGARCH(1,1)模型:

条件均值模型为ARMA(1,0)模型(均值方程):

rt=c0+θ1rt-1+εt,t=1,2,…,T" " (5)

条件异方差模型为TGARCH(1,1)模型(方差方程):

h=α0+α1ε+λ1dt-1ε+β1h" " " " " "(6)

其中,dt-1是一个虚拟变量,dt-1=1,εt-1lt;0

0,εt-1≥0 ,显然,如果λ1为正,负冲击对波动的影响效应比正冲击对波动的影响效应更大。

GARCH(1,1)-M模型:

条件均值模型为回归模型(均值方程):

rt=c0+θ1rt-1+γh+εt,t=1,2,…,T(7)

条件异方差模型为GARCH-M(1,1)模型(方差方程):

h=α0+α1ε+β1h,α0,α1,β1gt;0" " " " " "(8)

其中,均值方程中系数γ是当期条件方差的调整系数,当γgt;0时,说明该变量波动导致当期水平值增加,即自身波动会对本身造成正向的促进作用;而当γlt;0时,说明该变量波动导致当期水平值减少,即自身波动会对本身造成反向的抑制作用。

3 通货膨胀与经济增长及其波动性实证研究

3.1 描述性统计分析

描述性统计分析结果如表1所示。

从表1的描述性统计结果可以看到GDP平减指数的标准差大于GDP指数的标准差,说明通货膨胀的波动程度要大于经济增长的波动程度,通过J-B检验和LBQ检验可以看出两个序列均不符合正态分布且都存在自相关性。

3.2 模型参数估计结果

基于以上统计分析结果,以及最优滞后阶数确定为1,本文对GDP指数和GDP平减指数分别进行AR(1)-GARCH(1,1)、AR(1)-EGARCH(1,1)、AR(1)-TGARCH(1,1)和GARCH(1,1)-M模型拟合,并针对4种模型的两种不同分布,即t分布和广义误差分布,共8种模型进行对比,结果如表2和表3所示。

首先,对GDP指数采用GARCH族模型进行拟合并对比。通过表2的结果可知,GARCH(1,1)-M模型在t分布下的AIC值要优于其他模型,且经过GARCH-M模型过滤之后残差序列不再有自相关和ARCH效应,可以认为GARCH-M(1,1)模型在t分布时对GDP指数有较好的拟合效果。其中,θ1=0.892 5,说明经济增长面对外部冲击有较快的反应,且对自身造成较大影响。β1=0.715 6且显著,说明经济增长波动会受到前期波动影响。

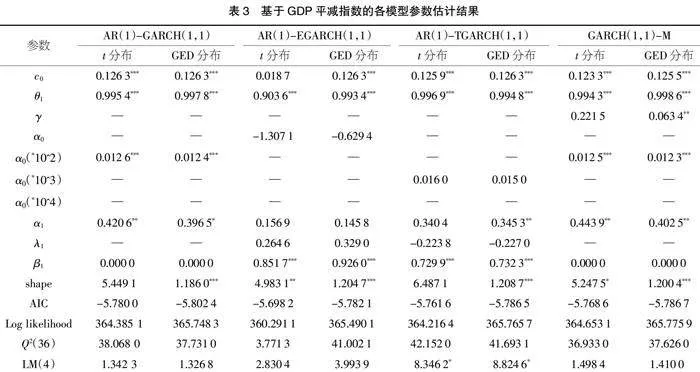

其次,对GDP平减指数采用GARCH族模型进行拟合并对比。通过对表3的结果进行对比可知,AR(1)-GARCH(1,1)模型在GED分布下的AIC值要优于其他模型,且经过AR(1)-GARCH(1,1)模型过滤之后残差序列不再有自相关和ARCH效应,可以认为该模型在GED分布时对GDP平减指数的估计效果较好。且在该模型下,均值方程中ARCH项系数θ1=0.997 8,说明通货膨胀面对外部冲击反应迅速。

3.3 Granger因果检验

通过对比8个模型得到GDP指数采用GARCH-M(1,1)模型在t分布下拟合更好,GDP平减指数采用AR(1)-GARCH(1,1)模型在GED分布模型下拟合更好的结论,由于GARCH模型仅能反应自身对于冲击的反应,因此,为进一步探究通货膨胀与经济增长及其各自波动性之间的相互影响关系,在两个时间序列各自对应的最佳拟合模型下提取残差作为波动性衡量,然后对通货膨胀率、产出增长率以及二者的波动性之间进行Granger因果检验。

本文将从短周期和长周期两个维度,检验我国经济增长与通货膨胀及其波动性之间的Granger因果关系。利用Matlab软件,基于小波分解法,将GDP指数、GDP平减指数、GDP指数的波动率、GDP平减指数的波动率分解为短周期(1~2个季度)和长周期(3~4个季度)。并在各个周期上检验他们之间是否具有Granger因果关系,滞后阶数为4阶。表4为4个序列的Granger因果检验结果。

从表4结果可知,经济增长与自身波动在短期内互为Granger原因,长期内这种影响效应消失,这可能是由于经济增长在短期内会受到自身波动的影响,但长期来看,更多还是受结构性因素影响,如技术进步、人力资本、制度环境等;通货膨胀与其自身波动率在短期内互为Granger原因,这可能是由于经济系统对于冲击的即时反应导致了通货膨胀及其波动率在短期内的双向因果关系;在长周期内,通货膨胀对其波动率的单向影响会一直持续,同时经济增长也在长周期内单向影响通货膨胀波动率,这可能是因为经济增长变化影响了总需求、货币政策以及预期等,从而影响通货膨胀的稳定性,而通货膨胀稳定性在短期内又会对通货膨胀水平值产生影响,这也凸显出短期内政策和市场行为的重要性以及长期结构性因素对于经济稳定性的关键作用。

4 结论

本文基于GDP指数以及GDP平减指数,检验经济增长率及其波动性和通货膨胀率及其波动性之间的相互影响关系。通过实证研究,得出以下结论,第一,通过对比不同GARCH模型对波动率的拟合效果,发现GDP指数采用GARCH-M(1,1)模型在t分布下拟合更好,GDP平减指数采用AR(1)-GARCH(1,1)模型在GED分布模型下拟合更好的结论;第二,通货膨胀与经济增长及其各自波动性之间的关系存在多变性,且在不同周期下因果关系存在显著差异。在短期内,经济增长与通货膨胀均与其自身的波动率存在显著的双向影响关系,从长期来看,通货膨胀率以及经济增长率均是通货膨胀波动率的Granger原因。由于通货膨胀率的水平值仅是经济状况的一种反映,因此它对整体经济造成的影响并不显著,经济在外部冲击之下,经过波动之后将会趋于平稳。

基于以上实证分析,得出以下启示:第一,可以借助频域分析方法,从不同周期视角考察我国经济增长和通货膨胀的相关性,从而让政策更好地为促进经济增长、稳定经济发展服务;第二,宏观调控中实行的“产出—价格”双重稳定政策具有重要意义。当前国际社会经济整体低迷,消费需求不足,我国采用宽松的货币政策,释放大量流动性以缓解当前形势对我国经济造成的冲击,同时也应控制好物价水平,避免“滞胀危机”。

【注释】

①徐强(2006)与胡学锋(2007)曾就GDP平减指数能否作为衡量通货膨胀的可靠指标进行探讨,指出任何指标都不是万能的。GDP平减指数可以消除价格变化对经济增长的影响,因此,本文采用我国实际GDP指数和GDP平减指数作为经济增长和通货膨胀的测度指标。

【参考文献】

【1】Taylor J B. Estimation and control of a macroeconomic model with rational expectations[J].Econometrica,1979,47(5):1267-1286.

【2】周宏山,吴诣民.中国通货膨胀、通货膨胀波动与产出增长:基于MGARCH模型分析[J].统计与信息论坛,2008,23(12):53-58.

【3】徐强.GDP缩减指数是测度通货膨胀的可靠指标吗?[J].统计研究,2006(05):7-14+81.

【4】胡学锋.对GDP缩减指数中“负权数”的研究——兼与徐强同志商榷[J].统计研究,2007(10):45-53.

【5】Engle, Robert F.Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation[J].Econometrica,1982,50(4):987-1007.

【6】Bollerslev T. Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometrics,1986,31(3):307-327.

【作者简介】王文燕(1997-),女,内蒙古呼和浩特人,助教,研究方向:金融统计与风险管理。

猜你喜欢

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

中国管理信息化(2016年21期)2016-12-27 14:33:56

时代金融(2016年30期)2016-12-05 18:59:51

智富时代(2016年12期)2016-12-01 14:15:41

智富时代(2016年12期)2016-12-01 12:41:39

时代金融(2016年27期)2016-11-25 17:17:26

商(2016年32期)2016-11-24 16:29:24

时代金融(2016年23期)2016-10-31 10:38:00

商(2016年27期)2016-10-17 06:23:52

商(2016年27期)2016-10-17 06:04:58