投资者信任度对企业内部薪酬差距的影响研究

2024-12-06 00:00:00袁庆禄马晨晨

会计之友 2024年23期

【摘 要】 以2006—2021年我国沪深A股非ST非金融类上市公司的面板数据构建投资者信任度综合指数,使用OLS与工具变量法实证考察上市公司投资者信任度对内部薪酬差距的影响。研究显示,投资者对上市公司的信任度与内部薪酬差距呈现明显的正相关关系;而在内部薪酬差距较大的地区,上市公司投资者信任度影响内部薪酬差距的作用更为明显。进一步研究发现,随着上市公司投资者信任度提升,高管平均薪酬的提升远大于员工平均薪酬,进而扩大内部薪酬差距。研究为引导公司妥善处理投资者关系、缩小内部薪酬差距、优化融资结构和收入分配格局提供了新的启示。

【关键词】 投资者信任度; 企业信贷; 内部薪酬差距; 融资渠道

【中图分类号】 F234.3;F275.4 【文献标识码】 A 【文章编号】 1004-5937(2024)23-0052-08

一、引言

党的十九届五中全会强调了2035年基本实现社会主义现代化远景目标的重要内容是“全体人民共同富裕取得更加显著的实质性进展”。中央财经委员会第十次会议将“三次分配”提升到国家战略体系层面,确立了初次分配、再分配和三次分配相协调的中国特色社会主义分配机制。党的二十大报告中提出了中国式现代化的本质要求是实现全体人民共同富裕。共同富裕和协调分配理念的提出,既是社会主义的本质特征和必然要求,也是提高人民获得感与幸福感的重要途径。

我国学者分别从城乡、地区和行业等不同角度对城乡区域发展和收入分配进行了探讨,为分析和解决收入差距问题提供了重要参考。居民收入差距已经引起学术界普遍关注[ 1 ]。国家统计局②的数据显示,全国居民人均可支配收入基尼系数在2008年达到顶点0.491,此后一直在0.47左右徘徊。

根据中国上市公司协会发布的数据,2022年境内上市公司共实现营业收入71.53万亿元,占全年GDP的59.11%。上市公司作为实体经济的中流砥柱,其薪酬状况对衡量国民经济收入水平具有一定的代表性,研究上市公司内部薪酬差距对缩小企业收入差距、实现社会共同富裕具有较强的现实意义。

上市公司内部薪酬差距的影响因素纷繁复杂,既往文献多从公司规模、公司股权集中度、公司经营业绩、公司治理结构等角度展开研究。现有研究探寻了影响上市公司内部薪酬差距的因素[ 2 ]。刘子君等[ 3 ]认为,内部薪酬差距取决于公司持有的资源和公司治理结构;林浚清等[ 4 ]研究发现,公司规模绩效与员工—高管的薪酬差距呈正相关;赵颖[ 5 ]研究发现,企业资本结构的改善与内部薪酬差距呈正相关。由此可见,我国上市公司内部薪酬差距的影响因素种类繁多,不同因素的影响程度可能千差万别。当前鲜少有研究从融资供给端的角度探讨企业内部薪酬的影响因素,检验投资者信任度如何影响上市公司内部薪酬差距,可以为深入研究企业内部薪酬差距提供新的视角。

信任是现代企业的一种非正式制度,在企业薪酬体系与机制设计中发挥独特功能。良好的信任有助于缓解企业管理者与资金提供者之间的信息不对称,无需依赖繁杂的程序与成本高昂的管控方式降低资本成本[ 6 ],能够显著增强薪酬设计体系的激励效果[ 7 ]。信任作为企业的重要无形资产,在我国经济进入高质量发展的转型期,是否发挥有效的薪酬激励效应?是否有可能扩大企业内部薪酬差距?如何兼顾公平和效率,发挥信任的薪酬激励作用的同时扎实推进共同富裕?基于对上述问题的思考,本文以实现共同富裕为背景,考察上市公司投资者信任差异影响内部薪酬差距的效应,为促进企业缩小薪酬差距和高质量发展,以及发挥社会价值提供决策参考。

本文创新点主要有:第一,从投资者信任度的视角,实证探究投资者信任差异对企业内部薪酬差距的影响,拓宽了上市公司内部薪酬差距的研究领域。第二,考察在不同薪酬水平下,上市公司投资者信任度对内部薪酬差距的不同影响,揭示了在内部薪酬差距较大的公司,投资者信任的作用更显著。第三,探索了上市公司投资者信任度的影响路径,即提高高管超额薪酬。

二、理论分析与研究假设

(一)对信任涵义的界定

信任在经济贸易中起着相当重要的作用。Deutsch[ 8 ]将其定义为“对未来的期望”,这与公众或企业的决策行为密切相关。Luhmann[ 9 ]将信任分为制度信任和人际信任。企业间信任与企业内各部门的信任即属于制度信任,这显然不同于人际交往产生的信任。

Coleman[ 10 ]和Lins et al.[ 11 ]认为信任是社会资本的一种表现,能降低监督和惩罚成本,实现高效治理。缺少信任,企业难以进行融资、投资和并购等商业活动[ 12 ]。投资行为本质上即信任决策,当外部投资者认可企业的发展状况和盈利能力,相信企业能带来回报时,才会提供融资。因此,公司信任度是利益相关者对公司内部治理、信息披露和财务状况的认可,利益相关者包括外部投资者和银行机构等债权人[ 13 ]。

投资股东通常也担任公司管理层职位,高管可能会出于机会主义倾向,更加关注短期利益,对自己所在的上市公司进行“掏空”[ 14 ],为自己设计更高薪酬,从而导致内部薪酬差距扩大。在我国,银行大部分为国有企业,作为政府实施宏观调控的重要渠道和途径,它们更加重视上市公司的长期利益与发展,不愿看到上市公司内部薪酬差距悬殊的现象。因此,从上市公司投资者信任度的角度进行研究是有意义的。

(二)投资者信任度与企业内部薪酬差距

股票投资决策其实是一种信任决策。在其他条件相同的情况下,投资者更信任能力较强的公司和管理者[ 15 ]。投资者更信任治理结构透明、治理能力高的公司,因为投资者对上市公司的信任是投资者与公司内部人员长期互动的结果[ 16 ]。投资者信任度可以看作投资者对公司经营运作、内部治理和未来发展等给予的信任程度或信任水平。

上市公司投资者信任度对高管和员工之间薪酬差距的影响主要依据锦标赛理论和委托代理理论[ 17 ]。锦标赛理论指出,企业为了激发高管和员工的工作积极性与提高绩效,通过建立较大但可追赶的薪酬差距,因此企业必须维持较高的薪酬差距来激发竞争者增加更多的投入与努力。投资者信任度越高的公司,内部治理与控制制度越健全有效,企业人力资源政策越科学完善,企业在人才选聘与管理等方面越严格、规范,员工面临的竞争和考核等压力越大,职位晋升的难度越大,内部薪酬差距也就越大。

高管薪酬粘性是企业委托代理下的负面结果[ 18 ]。委托代理理论[ 19 ]指出,代理人即公司高管,易通过机会主义行为最大化自身利益,受短期经济效应所诱惑,在企业融资、投资与并购等决策中谋求更多的私人利益,进而拉大内部薪酬差距。因此在信任度较高时,企业更易获得融资、投资与并购机会,高管操纵决策、攫取私人利益的条件更易被满足,导致企业内部薪酬差距扩大。基于上述分析,提出假设:

H1:上市公司投资者信任度与公司内部薪酬差距呈显著正相关关系。

三、研究设计

(一)模型设定与变量定义

1.数据来源

本文选择2006—2021年国内的上市公司为数据样本。考虑到信贷资金供给主体是以银行为主的金融业,样本中剔除金融类行业,以及ST类公司和资不抵债公司,样本公司为4 605家。所有数据来自Choice平台。

2.模型构建

构建模型(1)和模型(2)来实证检验上市公司投资者信任度对上市公司内部薪酬差距的影响。

模型(1)和模型(2)是基准模型,其中i和t分别表示公司和年份。在基础回归部分分别使用了混合多元回归与控制年份、行业、省份和所有权性质的个体固定效应回归。所有连续变量均已经过Winsorize处理,以消除极端值的影响。

变量定义及说明见表1。

(二)投资者信任度的衡量

本文以盈利指标及现金流量指标等财务分析指标来判定公司投资者信任度。使用主成分分析法将选取的若干财务指标与内部治理指标等进行降维处理,从偿债能力、成长能力、盈利能力、营运能力、付现能力、股票状况和股东结构等方面对上市公司投资者信任度进行综合评价。首先,选取总资产增长率、资产收益率、净资产收益率、每股盈利、股东权益报酬率、现金流量比率、总资产周转率、资产现金回收率等14个指标进行KMO检验,以检验所选指标间是否有较强相关性,是否适用主成分分析法(检验结果大于0.7则比较适合做主成分分析)。KMO检验结果为0.7078。其次,对标准化后的指标做主成分分析,得到主成分的特征根和贡献率(见表2)及因子载荷矩阵(见表3)。

表2结果显示,前6个主成分的特征根全部大于1,前6个主成分累计贡献率达到80.66%,这表明用前6个主成分来评价上市公司投资者信任度具有一定的概括性。使用F1、F2、F3、F4、F5和F6来分别表示前6个主成分,根据表3主成分因子载荷矩阵可得6个主成分的线性组合:

F1=0.4225zchzcl + 0.9066roa + 0.8993roe +0.7656EPS+

0.8049gdqybcl + 0.3198zzczzl + 0.3760yysrHr + 0.1702xjllb+

0.1551ldbl + 0.0558sdbl - 0.0122jlrxjjhl + 0.5453zcxjhsl -

0.4849CR—10-0.3902Herfinda—10

……

F6=0.3016zchzcl - 0.0124roa - 0.0692roe -0.0172EPS-

0.1542gdqybcl - 0.3725zzczzl + 0.2012yysrHr - 0.1049xjllb+

0.2801ldbl - 0.2245sdbl + 0.7124jlrxjjhl + 0.3086zcxjhsl +

0.0552CR—10+0.0487Herfinda—10

主要成分的经济意义是由各线性组合中权重较大指标的综合意义决定的。在主成分F1中,roe、roa、gdqybcl和EPS的因子负荷相对较大,各自代表“净资产收益率”“总资产报酬率”“股东报酬率”和“每股盈利”,据此判断F1主要代表上市公司盈利能力和股价方面的表现情况,第一主成分所占信息总量为28.77%。在主成分F2中,CR—10、Herfinda—10的因子载荷相对较大,据此判断F2主要代表上市公司治理与股东结构方面的表现情况,第二主成分所占信息总量为14.00%。在主成分F3中,sdbl、xjllb、ldbl的因子载荷相对较大,分别代表“速动比”“现金流量比”和“流动比”,据此判断F3主要代表上市公司短期与长期偿债能力方面的表现情况,第三主成分所占信息总量为12.25%。在主成分F4中,zchzcl和yysrHr的因子载荷相对较大,代表“总资产增长率”与“营业收入增长率”,据此判断F4主要代表上市公司成长能力方面的表现情况,第四主成分所占信息总量为10.29%。在主成分F5中,zzczzl和yysrHr的因子载荷相对较大,代表“总资产周转率”,据此判断F5主要代表上市公司营运能力方面的表现情况,第五主成分占信息总量比为7.86%。在主成分F6中,jlrxjjhl和zcxjhsl的因子载荷相对较大,代表“净利润现金净含量”与“资产现金回收率”,据此判断F6主要代表上市公司获现能力方面的表现情况,第六主成分所占信息总量为7.48%。

用Turst表示上市公司投资者信任度的综合指标,将6个主成分的贡献率与总贡献率之比作为各主成分的权数,得到上市公司投资者信任度指数:

Trust=0.2877F1/0.8066 + 0.1400F2/0.8066 + 0.1225F3/

0.8066 + 0.1029F4/0.8066 + 0.0786F5/0.8066 + 0.0748F6/

0.8066

(三)内部薪酬差距的衡量

内部薪酬差距这里是指上市公司高管董事薪酬与所有员工平均薪酬的差距,由被解释变量Gap来表示,计算公式是前三名高管薪酬总额与前三名董事薪酬总额之和除以6,再除以员工平均薪酬。

内部薪酬差距=[(前三名高管薪酬总额+前三名董事薪酬总额)/6]/员工平均薪酬

除上述核心影响因素外,其他指标(员工规模、企业规模、上市年限、固定资产投资增速、金融资产占比和第一大股东持股比等)也会对内部薪酬差距产生重要影响,在模型中同时作为控制变量。

四、实证结果与分析

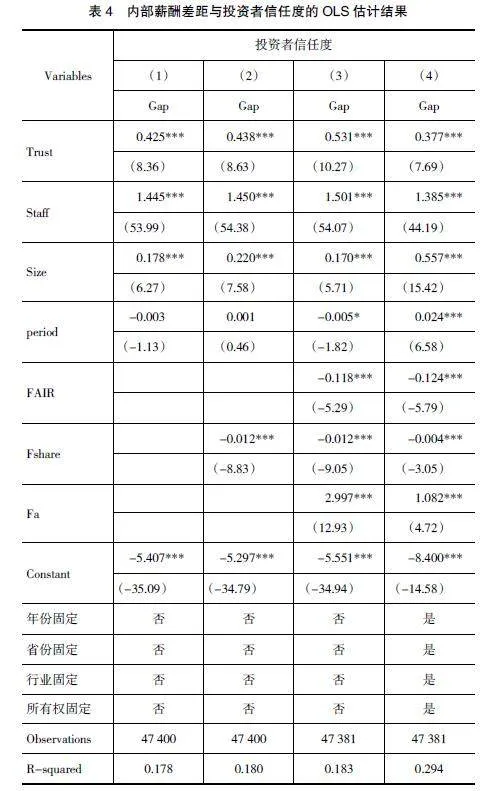

(一)面板模型的回归分析

表4列示了上市公司投资者信任度对内部薪酬差距影响的回归结果,采用考虑异方差稳健的OLS进行估计。列(1)只加入核心解释变量和企业规模特征变量,包括员工规模、公司规模、上市年限;列(2)加入企业股东特征,包括第一大股东持股比;列(3)加入企业资本结构特征,包括金融资产占比、固定资产投资增速。列(4)加入年份、省份、行业和所有权性质的固定效应。由列(1)的估计结果可知,上市公司投资者信任度上升显著扩大了内部薪酬差距,即上市公司投资者信任度每上升10%,内部薪酬差距将上涨4.25%,且在1%的水平显著。从列(2)、列(3)的估计结果来看,进一步加入企业股东特征、企业资本结构变量后上市公司信任度的系数稍微有所浮动,但依然显著为正。加入一系列固定效应后,列(4)中上市公司投资者信任度的系数为0.377,这表明在其他条件不变的情况下,上市公司投资者信任度每上升10%,内部薪酬差距将上升3.77%,H1得以验证。

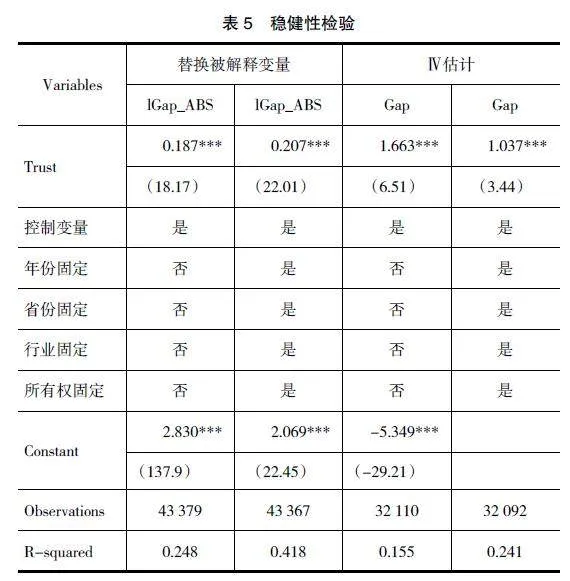

(二)稳健性检验

1.替换被解释变量

被解释变量由相对薪酬差距替换为绝对薪酬差距。绝对薪酬差距是由前三名高管和董事薪酬的均值与所有员工平均薪酬的差值,再进行对数化得出。替换被解释变量重新检验了假设(表5),研究结论基本维持不变。

2.内生性处理

上述估计结果可能存在内生性问题的偏误。原因:其一,上市公司投资者信任度和内部薪酬差距之间可能存在逆向因果关系,即高管和员工之间薪酬差距与公司业绩及财务状况显著正相关[ 20-21 ]。其二,可能存在遗漏变量问题,比如企业的市场化特征、高管教育背景因素可能影响内部薪酬差距。进一步使用工具变量法对模型(1)进行估计来克服可能的内生性问题。参照Fisman and Svensson[ 22 ]的方法,使用同行业同地区同年份中除自身以外的其他企业均值作为工具变量,因为整体样本的特征变量并不直接受单个企业行为的影响,却直接与解释变量相关。如表5所示,结果仍然稳健,无论采取何种估计方式,上市公司投资者信任度均与公司内部薪酬差距呈显著正相关关系。

3.内部薪酬差距异质性分析

内部薪酬差距的不同程度也可能影响投资者信任度与内部薪酬差距相关性的显著程度。因此存在一种可能:在内部薪酬差距较大的地区,上市公司投资者信任度影响内部薪酬差距的作用更为明显。为检验这一机制是否存在,将样本进行分组,依据各公司的内部薪酬差异水平,将样本分为内部薪酬差距高、中、低三个组别,依次进行回归。

表6显示按内部薪酬差距程度分组的回归估计结果。上市公司投资者信任度的增加对内部薪酬差距扩大最明显的皆是内部薪酬差距高组,而在中与低内部薪酬差距组却不显著。

4.上市公司投资者信任度变动与内部薪酬差距变动的相关性检验

为保证实证检验的可靠性,研究上市公司投资者信任度变动与内部薪酬差距变动的相关性。设上市公司内部薪酬差距变动D_Gap=第i个公司第t年与第t-1年内部薪酬差距的差额,设上市公司投资者信任度变动D_Trust=第i个公司第t年与第t-1年上市公司信任度的差额。表7显示上市公司投资者信任度变动与内部薪酬差距变动的回归估计结果。投资者信任度变动与内部薪酬差距变动有显著正相关关系,进一步验证了实证假设。

五、上市公司投资者信任度对内部薪酬差距的影响路径

为厘清上市公司投资者信任度对内部薪酬差距的影响路径,进一步考察了上市公司投资者信任度与员工平均薪酬和高管平均薪酬的关系,实证结果如表8所示。列(1)、列(3)的被解释变量是员工平均薪酬(Wage),列(2)、列(4)的被解释变量是高管平均薪酬(Wage_g)。可以看出上市公司投资者信任度每上升1%,员工平均薪酬将上涨1.69%,高管平均薪酬将上涨11.78%,且在1%的水平显著。实证结果表明随着上市公司投资者信任度提升,高管平均薪酬的提升远大于员工平均薪酬,进而扩大内部薪酬差距。佐证了前面的假设。

随着上市公司投资者信任度提升,高管平均薪酬的提升远大于员工平均薪酬,提高高管超额薪酬进而扩大内部薪酬差距的原因是公司代理问题的存在,高管可能运用权力进行薪酬自利操控,譬如在并购时做出有利于自己的决策,随着投资的不断增加,公司价值愈发增大,高管超额薪酬不断膨胀。

六、结论

深入研究企业内部薪酬差距不断扩大的原因与机制对推进共同富裕取得实质性进展具有重要意义。本文以2006—2021年A股非ST非金融类上市公司为初始样本,实证检验了上市公司投资者信任度与内部薪酬差距的关系,结果显示投资者信任度与薪酬差距呈显著正相关。研究还发现,上市公司投资者信任度对内部薪酬差距的影响在内部薪酬差距较大的公司表现更加明显,此外上市公司投资者信任度对内部薪酬差距的影响路径主要是提高高管薪酬。总之,研究上市公司投资者信任度对内部薪酬差距的影响可以为解决企业内部收入不平等、优化融资渠道及强化政府监督、鼓励信贷融资、约束高管操纵薪酬提供有益参考。结合以上研究分析与结论,得出以下启示:

第一,政府应积极引导上市公司主动承担社会责任,适应国家价值导向,完善内部治理机制,由注重效率转向社会公平和共同富裕。高投资者信任度代表公司的优良业绩,也造成了公司内部薪酬差距的扩大,企业应完善内部治理体系,优化薪酬体系设计,引入完善的外部监督体制,保障企业内部分配的公平性,尽可能缩小企业内高管与普通员工的薪酬水平差距,提高企业大部分员工的直接幸福指数。

第二,企业应适度扩大信贷融资比例,维系良好的银企关系。信贷融资相对于股权融资具有抵税功能和杠杆作用,而且商业银行更加重视上市公司的长期利益与可持续发展,作为政府进行宏观调控的重要途径,银行不希望上市公司内部薪酬差距悬殊。相较股权融资,信贷融资有着明确的偿还日期,起着一定的外部监督功能,有助于抑制上市公司管理者的薪酬自利操控,缩小内部薪酬差距。

【参考文献】

[1] 谢伏瞻,蔡昉,江小涓,等.完善基本经济制度 推进国家治理体系现代化:学习贯彻中共十九届四中全会精神笔谈[J].经济研究,2020,55(1):4-16.

[2] 方芳,李实.中国企业高管薪酬差距研究[J].中国社会科学,2015(8):47-67,205.

[3] 刘子君,刘智强,廖建桥.上市公司高管团队薪酬差距影响因素与影响效应:基于本土特色的实证研究[J].管理评论,2011,23(9):119-127,136.

[4] 林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4):31-40.

[5] 赵颖.企业负债策略与内部员工薪酬分配[J].经济管理,2016,38(9):89-107.

[6] GUISO L,SAPIENZA P,ZINGALES L.Cultural biases in economic exchange?[J].The Quarterly Journal of Economics,2009,124(3):1095-1131.

[7] 王斌,李敏.信任与薪酬激励:以美国Netflix公司为例[J].会计之友,2021(17):9-18.

[8] DEUTSCH M.Trust and suspicion[J].Journal of Conflict Resolution,1958,2(4):265-279.

[9] LUHMANN N.Trust and power[M].New York:John Wiley and Sons,1979.

[10] COLEMAN J.Foundations of social theory[M]. Cambridge:Harvard University Press,1990.

[11] LINS K V,SERVAES H,TAMAY A.Social capital, trust,and firm performance:the value of corporate social responsibility during the financial crisis[J].The Journal of Finance,2017,72(4):1785-1824.

[12] 翟学伟.信任的本质及其文化[J].社会,2014,34(1): 1-26.

[13] 李文贵.我国资本市场中公司的外部信任度研究[J].商业时代,2007(26):76-78.

[14] 范平平,孔迪.银行对上市公司大股东“掏空”行为的抑制作用分析:基于银行治理的视角[J].财会通讯,2013(26):26-27.

[15] 雷宇.信任、制度环境与盈余信息含量:基于中国资本市场的经验研究[J].中南财经政法大学学报,2011(5):55-61,143.

[16] PEYZNER M,XIE F,XIN X.When firms talk,do investors listen?The role of trust in stock market reactions to corporate earnings announcements[J].Journal of Financial Economics,2015,117(1):190- 223.

[17] LAZEAR E,ROSEN S.Rank-order tournamentsas optimum labor contracts[J].Journal of Political Economy,1981(5):841-864.

[18] 李洋,汪平,王庆娟.董事联结能抑制薪酬粘性吗:管理层权力的中介效应研究[J].经济与管理研究,2019,40(7):128-144.

[19] FAMA E,MICHAEL J.Agency problems and residuals claims[J].Journal of Law and Economics,1983,26:327-349.

[20] 姚树中,邵薷萱.融资方式对企业内部薪酬差距的影响:基于商誉的中介效应分析[J].辽宁大学学报(哲学社会科学版),2023(2):94-105.

[21] 胡明春,陈风.浅析我国上市公司资本结构:从中外融资优序差异角度[J].技术与市场,2011,18(4):150,152.

[22] FISMAN R,SVENSSON J.Are corruption and taxation really harmful to growth?Firm level evidence[J].Journal of Development Economics,2007,83(1):63-75.