中国造船40年:从追赶到领跑

2024-12-01 00:00:00林婉娜

财经 2024年27期

2024年三季度,中国各造船厂纷纷传出船舶按期出坞的好消息。

8月11日,中国船舶集团有限公司旗下江南造船(集团)有限责任公司(简称“江南造船”)4号船坞迎来一艘99000立方米超大型乙烷乙烯运输船(下称“VLEC”)和一艘7800车位汽车运输船(下称“PCC”)同时出坞;8月23日,江南造船为新加坡太平船务建造的14000TEU(标准集装箱)液化天然气(下称“LNG”)双燃料集装箱船系列船第二艘(H2786船),在3号船坞顺利出坞;9月5日,上海外高桥造船有限公司(简称“外高桥造船”)为Thenamaris公司建造的11.4万吨阿芙拉型成品油轮H1572船也顺利完成出坞……

出坞这一环节指修建完毕的船舶正式入水,是整个造船流程中的关键节点。只有按时、顺利出坞,才能够确保后续试航、完工交船等工作顺利开展。因此,这个环节在造船业中也通常被称为“吉水”仪式,寓意船舶顺利平安入水。

仪式开始后,造船人会密密麻麻地站在岸上,望着那艘自己设计过图纸、亲手焊过铁皮、亲身参与过修建的船舶。“大考”即将来临,人们不由自主地攥紧拳头,希望它能顺利离开船台、平稳上水,最后靠泊于船厂码头。

他们在岸上所持的心态,与国人注视中国造船业出海的心情无异。

46年前,中国造船业像一艘被困在船坞里的“旧船”,沿袭着一套与西方标准不同的船舶设计建造模式,基本背离国际市场。

2024年,中国造船业已经驰骋在波涛海面上,连续14年保持造船完工量、新承接订单量、手持订单量世界第一,市场份额超过50%。也就是说,世上每两条船完工,就有一条由中国制造。

出走是小船,归来是巨轮,但中国造船出海史也并非一帆风顺。2008年金融危机爆发导致全球经济遇冷,全球造船业跌入下行周期,中国造船业也曾被卷入其中,大量造船厂面临破产和资源重组,从2009年到2016年,中国活跃船厂数量便减少了226家。

2024年,作为全球第一造船大国,中国也更紧密地被卷入了国际船舶市场。在新到来的船周期面前,机遇与风险相伴随。

1981年接轨国际:首艘现代化船舶交付

现代造船业发源于掀起工业革命的欧洲,招商银行研究院研报指出,该产业是典型的资金、技术、劳动力密集型制造业,也因此,其产业转移路径符合产业梯度转移理论,即由工业化及劳动力成本的高梯度国家地区向低梯度国家地区转移。

19世纪末,控制全球贸易的英国,生产了全球60%以上的船舶,并拥有世界50%以上的船队,占据了市场的绝对主导权。

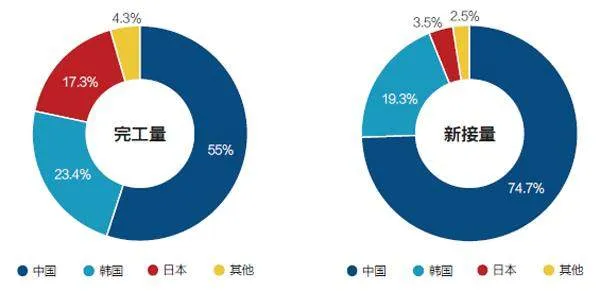

图1:2024年上半年造船业国际市场份额占比

而在20世纪中期,通过明治维新完成工业化转型的日本,也开始在造船业崭露头角,在二战后复苏的全球化贸易中,其凭借工业化基础和劳动力价格优势成为新的世界第一。

到了20世纪后期,日本造船业由于1973年第一次石油危机受到重创,此时韩国凭借政府保护政策、资金支持和廉价劳动力优势而崛起,以低价迅速抢占造船市场,从日本手中接过了“世界第一大造船国”的位置。

与这条国际产业转移路径并行发生的,是中国造船行业的现代化和市场化转型。此时谁也想象不到,还没有现代造船业的中国,居然会成为下一个世界造船冠军。

1978年以前,中国的船舶工业仍处于统包统管阶段,属于国防工业管辖,主要依靠军品订单。但由于当时国内船市低迷,造船单位面临着“无米下锅”的局面,各地方船厂向北京寄出一封封“要任务、要订单”的信函,收到的回信是“自己养活自己”。

时任国家第六机械工业部(下称“六机部”)部长柴树藩在全国船舶工业领导干部会议上明确传达:一是各单位要自己去“找米下锅”,二是中国船舶要打进国际市场。这一指示后来被形象地称为“推船下海”,意味着中国造船业将开始调转船头,面向广阔的市场。

自此,中国造船工业体系开始转型,从计划经济体制下的军用品生产转向以民用工业为主、以国际市场为目标的市场化。

愿景很美好,中国造船却面临着订单、产能及技术“从0到1”的严峻困境。

没有国际订单?六机部反复讨论后决定,“先争取中国香港船东到国内订船”作为国际市场突破口,最终,他们把在中国香港航运界举足轻重的爱国人士包氏兄弟视为首选船东。

经过联系和商议,包氏兄弟与六机部一拍即合,将原计划在日本建造的2.7万吨散货船改定在中国内地建造,为中国造船业送来了第一笔订单。

相应提出的要求是,造船必须符合英国劳氏船级社标准,18个月交船,优惠期1个月,每拖1天罚款4500美元,超期150天,船东可弃船,若达不到技术要求,船东可要求返工和赔款。

订单要求的英国劳氏船级社标准,是一套与苏联船舶设计建造标准完全不同的体系,大到整船设计的主机、舱室、发电机等,小到海员房间的壁灯和挂钩,都有明确的技术要求——意味着中国造船业需要“重新学习”如何造船。

在18个月的时间压力下,大连船舶重工集团有限公司(简称“大连船舶重工”)团队对照另一套全新的技术体系,一项一项列出380多条难题,再一条一条进行攻克和消化,技术有限便主动向外国船企学习进行革新,技能不行就在全厂开展培训,一步一步地缩小与国际标准的差距。

最终在1981年,“长城号”在艰难摸索过程中,实现18个月准时交付,并以几乎“零误差”的成绩通过验收。也是从这一艘船起,中国向国际市场证明了自己的造船能力,订单接踵而至。

同时,造船业的市场化转型也带动了体制改革,成立中国船舶工业总公司便是第一步。

在“长城号”交付的第二年,六机部撤销,其全部直属单位整体划入新成立的中国船舶工业总公司,中国造船业从行政体制单位正式改组为一个自主经营的经济实体,意味着由原来六机部“以军为主”的方针,转变为“军民结合、军品优先”的导向。

此后,中国造船业更快地实现现代化转型,技术、标准、制度开始与国际接轨。发展至1995年,中国船舶总公司共承接246万吨船舶订单,完工量达到118.4万吨,中国造船业首次超过德国,成为世界第三大造船国家。

体制改革仍要深化,1999年中国船舶工业总公司实施重大改组,拆分为中国船舶工业集团有限公司(下称“中船集团”)和中国船舶重工集团有限公司(下称“中船重工”)两大独立企业进行“南北竞争”,打破了传统“一家独大”的市场格局。

与此同时,地方合资船厂拔地而起。同年,中国远洋运输(集团)总公司(COSCO)与日本川崎重工业株式会社(KHI)合资兴建的南通中远川崎船舶工程有限公司(NACKS)在江苏南通正式开业;江苏扬子江船厂则开始进行股份制改革,开启了从国有企业走向100%民营持股公司的进程。

2001年“入世”:中国船厂步入世界周期

真正引爆中国造船上行周期的,是2001年的“入世”。

加入世界贸易组织(WTO)后,中国所有产业开始步入国际经济大循环,产业链上的企业和个体也作为经济主体和劳动力单元被纳入整个世界经济体系。不单是商品出口贸易的翻倍式增长,船舶本身同样成为出口的重点。

由于其对经济增长和劳动力就业具有全产业链辐射能力,船舶制造行业被视为拉动中国经济的重要抓手,成为出海的先锋。有领导在批示中强调:“发展船舶制造对拉动经济增长和劳动力就业作用很大,而且看得见,不像某些小商品,因此,不要等闲看待这个问题。”

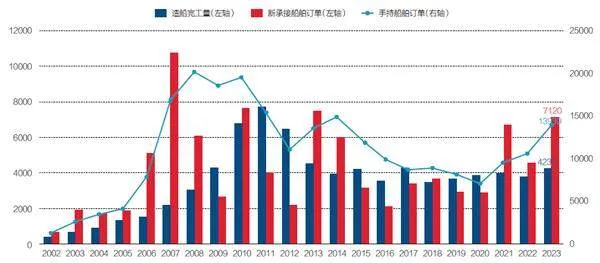

图2:2002年-2023年中国造船三大指标

当时的市场格局同样有利于中国造船业的发展。在需求端,全球贸易创造了大量航运需求,叠加船舶退役和大型化置换需求,全球造船业进入新上升周期。

供给端也出现变动。在造船行业中,散货船、油轮和集装箱船被称为传统三大船型,占全球运力比重合计约86%。其中按船型载重规模的大小以及具体载物类型,划分为低附加值和高附加值船型。高附加值船舶依靠先进技术、技能、工艺、复杂劳动、创造性等要素设计和建造,相较于同期同吨位或同尺度的普通船舶往往有更高价位。

21世纪初,不断上升的劳动力成本持续冲击日本造船业的市场竞争力,占据全球市场优势地位的韩国造船业转向中高端定位发展(如超大型集装箱船、超大型油轮VLCC、LNG等高附加船型),全球市场的“中低端”领域(标准的散货船、油轮等)出现市场空间。

与此同时,中国的各项能力都已具备——20世纪末的现代化转型使中国造船业具有对标国际标准与资质的生产能力,入世前1999年的船厂改革打破了传统一家独大的市场格局,而低廉的劳动力为蓄势待发的造船业提供了坚实基础,中国成为承接中小型、散货船等船型的最佳选择。

世界造船周期叠加中国入世时机窗口共振,彻底引爆了中国造船业的上行周期。

2002年,中国造船完工量(以载重吨计)为417万吨、新接订单量656万吨、手持订单量共1313万吨,分别占国际市场份额的6.6%、12.4%和11.4%。而在接下去五年内,中国承接的造船订单呈现断层式增长,2006年新接订单量突破5000万吨,隔年2007年这一数值直接翻倍达到了10752万吨。

方正证券研究所指出,2000年中国活跃船厂有79家。在2002年铺天而来的订单潮下,相当于一家船厂平均可以接8.3万吨造船订单,市场供不应求。并且,由于船舶建设生产周期较长且必须占据船台,大型造船集团产能有限,大量订单也因此外溢流向市场。

据《中国船舶报》2006年一篇报道统计,当时各地投资规模在1亿-10亿元的造船项目不在少数,投资规模在亿元以下的小船厂也为数众多。从2000年到2008年,活跃船厂数量从79家增长至414家。

在巨大的利润空间刺激下,大量资本进入造船业,但同时夹杂着投机资金,导致造船市场泥沙俱下。《半月谈》一篇文章披露,算上不具备资质和建设基地的“沙滩船厂”,2008年全国修造船企业可达到2000家-3000家。

2010年登顶:规模世界第一,向高端进军

经历了上行周期的乐观和膨胀,中国造船业首次感受到了世界周期反弹的“惨烈”。2008年金融危机爆发后,船东资金链收紧,“拖延工期”“弃船”现象频繁出现,导致船企受累及关停倒闭。

2008年到2023年,全球活跃船厂数量从1031家下降至371家,中国活跃船厂也从462家下降至157家,全国产能进入长期出清和整合阶段。

但不同的是,中国造船业的新订单在2008年、2009年下跌后,又在2010年实现回升。2010年,中国造船完工量达到6757万吨、新接订单量7608万吨、手持订单量19504万吨,分别占国际市场份额的41.9%、48.5%和40.8%,登顶“造船量级”的世界第一。

这主要与中日韩推出的不同产业政策相关。招商银行研究报告指出,2008年金融危机后,日本由于技术优势不再明显、丧失成本优势,在造船市场的份额进一步压缩,同时随着日本产业的转型升级,日本政府对包括船舶在内的传统制造业的支持力度相对减弱,没有完整的产业政策。

韩国则逐渐将发展重心调整至高技术船舶(如大型LNG)和海洋工程业务,退守高端市场,产业政策也更侧重于提升技术、配套发展、保持竞争优势方面。

而同时期的中国,正是世界造船产业转移的中心区域,在中小型船舶市场具有比较优势。同时,国家在2009年发布《船舶工业调整和振兴规划》,强调要扩大船舶市场需求保证船舶业增长、采取有效措施稳定船舶企业生产。

表1:中国船舶工业股份有限公司历年船型生产数量

表2:环保政策加速船舶更新换代

自2010年登顶,中国造船业三大指标维持了14年世界第一,在这“量级增长”的背后,中国的造船结构也在加速大型化、高端化转型,不断上探高端市场份额。

以龙头企业中国船舶工业股份有限公司(简称“中国船舶”)为例,《财经》梳理其历年生产数据和未来预计交付发现,其生产结构主要由散货船、油船、集装箱船三类构成,在2022年,其产品交付结构首次出现较大变动,交付了四艘汽车运输船、三艘客滚船以及七艘LNG。而在后续预计的交付中,新船型的数量继续增加,并且预计在2026年,其将首次交付四艘邮轮。

而从宏观的角度来看,中国船舶一家船企生产结构的数据变动,实际上是整个中国造船业转型的缩影,生产结构逐渐从单一走向多元化,从传统船型向高附加值的高端船型转变。

2002年-2008年中国造船业完工量、订单量虽然大幅上升,但其船舶生产结构仍以附加值较低的船型为主,而代表当时造船工业最高水平的LNG市场一度被韩国船企垄断。

让这一严密市场结构出现松动的,是沪东中华造船(集团)有限公司(简称“沪东中华”)在2008年交付的“大鹏昊”。耗时十年攻克技术难关,这是中国第一艘自制LNG(船体容积14.7万立方米),也是整个造船团队不计成本和困难也要造出来的船。

超低温常压液化的LNG,由于对船舱的船体材料、制造技术、安全设计提出了极高的技术要求,与航空母舰、大型邮轮并称为造船工业“皇冠上的三颗明珠”。

“大鹏昊”的出现打破了高端船型的市场壁垒,标志着中国造船业也有能力摘一颗“皇冠上的明珠”。在这之后,更多中国船企突破了层层技术壁垒,在邮轮、VLCC、超大型液化气运输船(下称“VLGC”)、超大型乙烷运输船(下称“VLEC”)、LNG等技术方面趋向成熟,开始瓜分高端船型市场份额。

到2023年,中国首次形成船海产品全谱系总装建造能力,可以制造全球18种主要船型,并且其中14种船型新接订单已位列全球第一。

另一个有趣的结构转型是,汽车滚装船PCC生产量的比重近年来明显增加。根据克拉克森数据,2020年中,国际市场上6500 CEU(标准车位)汽车运输船一年期的日租金还徘徊在1万美元低位,而伴随着中国新能源汽车出海热和国际运力短缺,该船型市场需求从低迷逐渐复苏,租金一路高涨,截至2023年末已达1.15万美元/天。

国内汽车滚装船订单也在2021年开始大量出现,呈现井喷式增长。据克拉克森数据显示,2021年-2023年中国船厂汽车运输船新接订单量分别为29艘、65艘、71艘,占据全球市场份额分别为74.3%、84.4%和83.5%。

2024年造船新周期:山前有虎后有豹

据工业和信息化部官网消息,以载重吨计,2023年中国造船完工量、新接订单量和手持订单量分别占全球总量的50.2%、66.6%和55.0%,以修正总吨计分别占47.6%、60.2%和47.6%,各项指标国际市场份额均保持世界第一。

进入2024年,高涨的行情还在继续。2024年上半年,新接订单量5422万载重吨,截至6月底,手持订单量17155万载重吨,在全球份额中占比超七成。

当前市场格局中,中国已蝉联第一,但是正如中国造船业趁着上一轮产业周期而崛起,每一轮新周期往往伴随着产业转移的进程和行业洗牌的风险。

对于全球来说,上一轮船周期(2000年起)是国际贸易增长和船舶汰换需求刺激,这一次周期(2021年起)则主要靠船龄到期和环保需求拉动。

据东吴证券研究所报告预测,2023年-2030年20年以上船龄的老船占比将从12%提升至24%,船舶更新替换量复合增速约16%,意味着当下迎来新一轮船舶汰换时机。同时,随着国际海事组织(IMO)的环保政策愈发严格,以及欧盟对航运业征收碳排放费用的政策逐渐落地,双燃料船舶(能够同时使用两种不同的燃料)的更换需求趋于刚性。

对于中国而言,上一个周期是“入世”争取市场份额,这一个周期的重点则放在产品结构高端化、绿色化升级转型,因而必然避不开,前与日韩两国争夺高附加值船型的市场份额,后与新进国家打“基础船型”的保卫战。

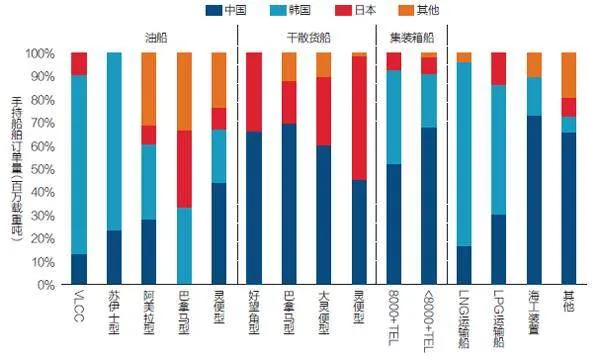

招商银行研究院的研报数据显示,截至2022年11月1日,尖端船舶领域仍由韩国占据主导地位。中国在好望角型、巴拿马型等干散货船市场具有绝对优势,韩国则在高附加值船型(如油船中的VLCC、苏伊士型等和特殊船型中的液化天然气LNG、液化石油气LPG运输船)以及大型船舶(如8000+TEU)这两类细分船型市场中占据主导地位。

尽管中国造船业三大指标连续14年位居世界第一,但据浙商证券研报分析,2023年,全球大型LNG新船订单成交量总计为554万CGT,其中韩国承接了441万CGT,市场占有率接近80%,中国船企市占率20%。

有媒体对此分析表示,由于产能不足,韩国采取了优先承接高附加值船舶和环保船舶的接单策略,专注于LNG和超大型液氨运输船(下称“VLAC”)等特殊船型,而非大型、中型船舶订单。由于高技术壁垒的保障,造船厂在高附加值船舶的议价能力更强,相较于传统标准船型利润更高。以LNG船型为例,目前,全球有能力造出LNG且仍在承接订单的船企只有八家,其中,中国船企占五家,韩国船企仅有三家,但2023年其在全球LNG市场中占据近八成份额。

根据公开数据统计,2024年一季度,LNG订单占韩国造船总订单量的55.4%,LPG船和VLAC占21.8%,同期中国手持订单中将近40%是散货船订单、约20%是集装箱船订单,订单结构中LNG占比明显较少。

然而,近年来中国LNG订单量增长迅速,从2008年交付首艘LNG到2022年15年内,中国在LNG运输船全球市场份额中占比已从0%增长至35%。

面对中国的强势追赶,韩国在加紧维持自己在尖端领域的优势。2023年11月27日,韩国海洋水产部发布《尖端海洋移动培育战略》,强调将全方位支持发展环保船舶与自主航行船舶。此外,今年以来韩国加紧在印度尼西亚、越南等地设立造船技能培训中心,提供焊接等技术培训,为吸纳外籍劳工补充国内造船业劳动力不足做铺垫和衔接。

图3:各船型在手订单分布情况(2022.11.1)

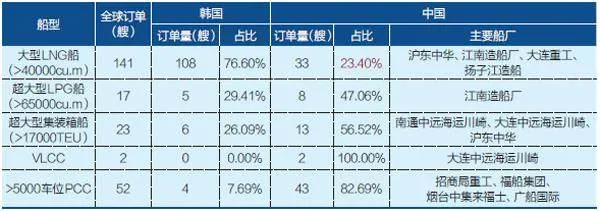

表3:2022年1月-11月中韩高端船型订单情况

日本也把发展重点放在高端的脱碳与数字化领域。在零碳燃料领域,2023年5月,日本邮船、IHI原动机公司、日本造船、日本发动机株式会社等船企合作研发的世界首台四冲程氨燃料发动机启动陆上实验,成功完成混烧比例80%的燃料氨稳定燃烧,并且一氧化二氮(N2O)及未燃氨排放几乎为零。

这一技术已被应用于日本邮船的改装船舶“魁”(Sakigake)号,并在今年8月底正式完工投入运营,此外,另一艘承接的4万立方米氨燃料液氨运输船也将配备该技术。

可预见的是,在即将到来的船周期内,中国与日韩之间将会面临一场激烈的市场竞争。

而在中国之后,也有许多国家在为到来的船周期蓄力。近年来,越南造船业在发达国家产业转移、独特地理位置和低成本劳动力的加持下,表现出强劲的发展势头,跃居全球前四;8月,印度最大产能的造船厂Pipavav Shipyard也已成功走出破产困境,并准备重启运营。

造一艘船的生意,在造船人眼里很纯粹,那就是造出一艘能被现代化国际标准认可的船、一艘别人造得出的船。

但这门生意在造船人眼里也很复杂,尤其是要造出一艘能平稳穿行于行业周期之间的船。中国已经花了46年,从船坞内走到世界市场中心,但仍需要更多的耐心、对周期和自身发展更冷静的把握,才能行驶得更远。

编辑:王静仪