中国汽车市场新格局

2024-12-01 00:00:00尹路

财经 2024年27期

2024年,中国汽车市场的关键词依然是价格战,在价格战硝烟的背后,比亚迪、奇瑞、吉利一超两强领跑中国汽车市场的新格局逐渐成型。

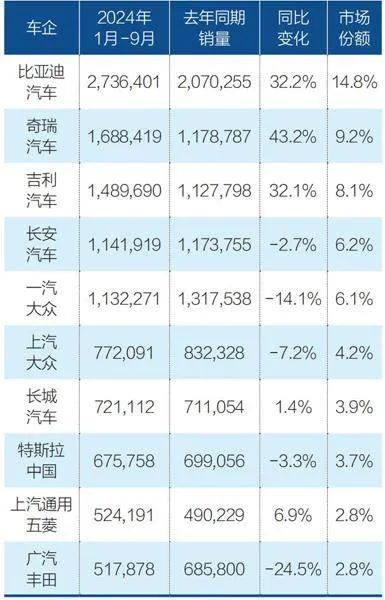

2024年前九个月中,有八个月销量前三的都是比亚迪、奇瑞、吉利这三家自主品牌车企,从3月到9月,比亚迪都是第一。

前三季度销量,比亚迪以273.64万辆名列第一,奇瑞168.84万辆、吉利148.97万辆分列二三位。这三家车企不只销量领先,增速也大幅领跑,比亚迪同比增长32.2%,奇瑞43.2%,吉利32.1%。销量排名前十的车企中,只有这三家增速超过两位数,上汽通用五菱和长城分别增长6.9%和1.4%,和三家领跑车企差距明显,另外五家销量同比减少。

2023年并没有如此大的差距。2023年排名前十的车企中,有六家实现了同比两位数的增长,且排名第二的一汽大众和排名第五的长安汽车销量差距仅有26万辆。

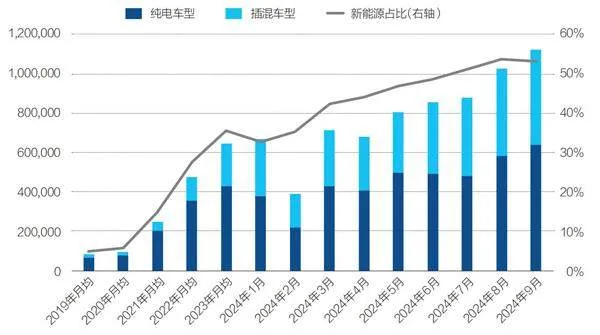

2024年,中国汽车市场还实现了两个关键跨越:第一,新能源车月度销量突破百万辆大关,在新车销量中的占比越过50%的门槛;第二,自主品牌市场份额超过60%。

新能源车销量渐成主流

2024年三季度,中国新能源车销量占比连续三个月超过50%,8月和9月连续两个月单月销量超百万辆。这两个数字如果放在2024年初,几乎无人敢想。当时即便最乐观的预测,也只是预计到2024年底,新能源车单月的销量占比有望接近50%。

但2024年前三季度,新能源车销量的同比增速依然维持在30%以上,和2023年36.4%的增速差距不大;同比增量上,新能源车的产销增量已达200万辆,接近2023年全年水平,预计增长放缓的情况并未出现。

新能源车增长的主力不是纯电车型,而是插电混动车型。2024年前三季度,纯电车型的累计产量、批发和零售同比增长分别为11.8%、11.2%和17.6%,符合此前的市场预期,但插电混动车型前三季度的产量、批发和零售分别增长80.9%、86.6%和78.5%。

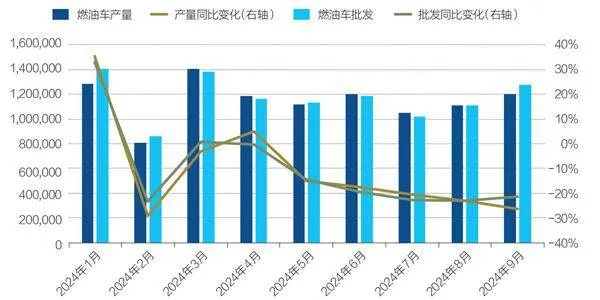

在新能源车继续保持高增速的同时,燃油车市场出现了显著的衰退,2024年前三季度,燃油车的产量、批发和零售分别下滑了12.6%、11.6%和16.0%。进入三季度后,燃油车的单月产量、批发和零售同比下滑均超过20%,下滑超出预期。

2023年,燃油车依靠主销车型的降价守住了销量基本盘,一汽大众和上汽大众销量相加达305万辆,力压比亚迪的301万辆,保住了全年最畅销品牌的地位。广汽丰田和一汽丰田2023年的销量合计也达到170万辆,丰田是仅次于大众、比亚迪的畅销品牌。

但2024年前三季度,一汽大众和上汽大众合计190万辆,落后比亚迪超过80万辆,广汽丰田和一汽丰田合计108万辆,落后于比亚迪、大众、吉利、奇瑞和长安,跌出了前五名。

燃油车销量下滑,首要原因当然是产品。虽然多个燃油车品牌都推出了采用最新智能化配置的新车型,比如大众的全新帕萨特Pro和途观L Pro,都配置了不亚于新能源车的智能座舱和智驾功能,但消费者对这些品牌保守、缓慢的印象短期内很难扭转。

而且燃油车产品即便在智能座舱、智能驾驶上加速追赶,目前也只是和新能源车的主流水平相当,与领跑者差距明显。但在价格上,领跑者早就把价格打到了20万元以下,因此即便增加了各种智能化配置,燃油车依然很难吸引消费者的关注。在更多、更便宜、功能更好的新能源车冲击下,燃油车即便降价,也很难守住基本盘。

一涨一跌之下,新能源车销量占比2024年三季度连续三个月超过50%,传统燃油车在中国汽车市场成为少数派。

图1:2024年1月-9月中国乘用车市场批发销量排名

图2:2019年-2024年9月新能源车销量及占比变化

图3:2024年1月-9月中国乘用车市场燃油车产销数据变化

自主品牌连上台阶

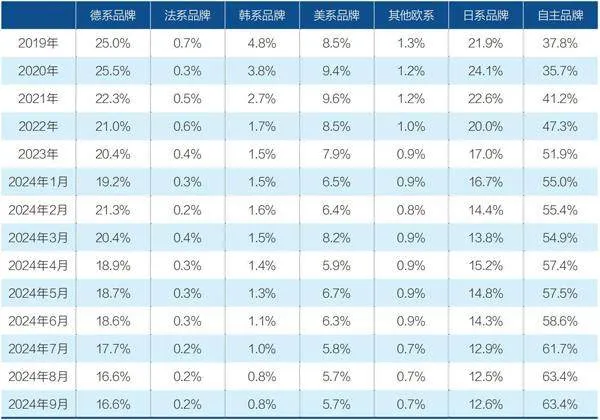

过去四年,自主品牌在中国汽车市场实现了跨越式的发展。2020年,自主品牌的市场份额下滑到35.7%的历史低点,从2021年开始抬头向上,2021年市场份额超过40%,2022年超过45%,2023年超过50%,2024年起步即超过55%,7月开始连续超过60%。相比于2020年的历史低点,2024年9月的自主品牌市场份额增长近1倍。

而且自主品牌市场份额增长的含金量很足,因为夺来的是公认竞争力最强的日系、德系品牌的市场。比较2020年和2024年9月的数据,日系品牌的市场份额从24.1%下滑至12.6%,折损近半,德系品牌的份额从25.5%下滑至16.6%,下滑三分之一。

从2020年之前的节节败退到最近四年的节节胜利,中国自主品牌借助了天时、地利,但最重要的因素是核心技术上的领先。

天时,疫情造成的国际交流中断,以及全球汽车供应链危机,给了中国自主品牌绝佳机会,但这个机会开始却是以危机和压力的形式出现的。

2020年,随着中国最早控制住疫情,合资品牌凭借成熟的供应链体系率先恢复生产。外方因为中国是当时少有的可以大规模生产的国家,所以在资金上给予了倾斜,帮助中国工厂解决供应链问题,甚至出资帮助上游的中国供应商尽快完善生产条件,加速开工。

合资品牌的中方因为都是国资背景,在疫情条件下可以从社会、政府方面获得恢复生产的有力支持,也有比较充沛的资源可以保障员工的生产、生活条件。这也是2020年德系、日系品牌在中国汽车市场份额达到峰值的重要原因。

但疫情的长期影响下,合资品牌的决策机制问题开始暴露。研发、设计、新产品导入方面,因为中外沟通不畅,且主要负责研发设计的外方团队基本停摆,所以2021年之后的几年间,合资品牌几乎没有任何产品更新。

图4:2019年-2024年9月中国乘用车市场各系品牌市场份额变化

另外在严重的供应链危机中,合资品牌的采购机制不够灵活,很难在现货市场上抢到紧缺的芯片等关键零部件,这直接导致从2021年开始,合资品牌在产品竞争力、市场供应方面遭遇全面挑战。

反观中国自主品牌,更灵活的采购机制在严重的供应链危机中确保了生产不中断,国内供应商也借此机会挤进了很多车企的供应商目录。更重要的是,以前合资品牌占据市场主流,自主品牌选择跟随是最安全的策略,但疫情期间,合资品牌暂停了产品更新,合资车企依靠品牌红利,即便是老款车型也能卖得不错,但自主品牌的品牌力是撑不起老款车型的销售的,所以半被迫半主动,自主品牌从2021年开始向市场大量投放新产品,抓住了疫情给中国车企留下的机会。

地利,指的是中国越来越密的充电网络,良好的移动网络信号,这两大基础设施确保中国车企在发展电动化、智能化方面没有后顾之忧。

举个例子,有网条件下,因为有云服务的支持,可以显著提升智能化的使用体验,如果没有网络,只依靠车辆本身If3PLujyW5uuy+4Y5LisqA==的配置,体验就会明显下滑。海外车企因为海外网络条件所限,通常在智能化开发上要追求有网无网差异不大的目标,增加了开发难度,上线新功能限制更多。而中国因为网络条件好,车企通常不会过多考虑无网条件下的使用需求,上线新功能的难度更低、速度更快。消费者也普遍接受智能化必须联网的认知,可以容忍无网条件下的体验下滑。

核心技术的突破最为关键。

中国是世界第一大汽车市场,在过去几年汽车电动化、智能化的发展中,中国汽车消费者对新功能的接受度,对技术发展中问题的容忍度,几乎成了每个外资车企高管都会感慨的话题。中国消费者对新技术的渴求催生了大量创新,对创新中产生问题的宽容又给发展初期的智能电动车营造了宽松的生存环境。在这种环境下,中国车企在电动化、智能化方面走到了行业最前沿。

电池领域,磷酸铁锂电池在中国车企和电池企业的联合推动下,一步步从边缘走到了中央,现已成为经济型电动车的首选电池,而目前能够大规模量产磷酸铁锂电池的只有中国企业。

电机方面,中国企业一直处在第一梯队,但离最前沿尚有距离。从2023年开始,一大批性能领先的国产电机集中投放市场。华域电子为智己LS6开发的电机,单台功率379千瓦、扭矩500牛·米;极氪001FR的电机质量功率密度高达4.4kw/kg;2024年发布的乐道L60的电机体积功率密度达到8kw/L,这些指标都是当前的行业最高水平。

电控方面,2023年之后发布的新车,800V高压电子电器架构已经成为标配,甚至就连车载空调,美的都为800V高压平台开发了专用型号以实现更高的制冷制热效率,降低能耗。

智能化方面,中国企业正在告别简单移植安卓生态的阶段,比如蔚来全域自研整车操作系统,智能化可以触达汽车的每个零件。鸿蒙智行的智能座舱、智能驾驶都赢得了消费者认可。在人车互动、车(机)手(机)互动、大模型车载应用方面,中国企业的探索都进入了行业无人区。

展望未来,中国车企还面临着盈利能力不足,单车均价偏低,冲击高端市场乏力等问题。但任何一个行业,其发展趋势主要看火车头,而非平均值,中国自主品牌汽车已经形成了一个强有力的领跑集团。

比亚迪、奇瑞、吉利这一超两强组成了自主品牌的头部,蔚来、理想、小鹏、零跑、鸿蒙智行、小米等构成了自主品牌的躯干,宁德时代、国轩高科、联合电子、德赛西威、中科创达、地平线、大疆、Momenta等供应链上游企业则是坚实的双腿。

2024年无疑是中国汽车市场新格局的元年,从这一年开始,中国自主品牌真正站到了舞台中央。

编辑:马克