第三方配合造假对审计的影响

2024-11-12 00:00:00郏雯欣瞿丽颖胡晨陆杨欣

客联 2024年8期

摘 要:本文以康美药业财务造假案为研究对象,深入探讨了审计责任认定与第三方配合财务造假的关系。通过对康美药业案例的分析,本文揭示了第三方在财务造假过程中的配合行为,包括供应商、客户、金融机构和中介公司等,以及这些行为对审计证据有效性的影响。研究发现,第三方的不当配合严重削弱了审计证据的真实性、完整性和独立性,进而影响了审计责任的界定。在此基础上,本文提出了针对第三方配合造假的遏制建议,以期为完善审计监管体系、提高审计质量提供参考。

关键词:康美药业;第三方配合造假;审计失败;审计责任认定

一、引言

近年来,我国财务报告可信度持续改善提升,财务信息质量也呈现出不断优化提高的趋势,由此看出我国针对上市公司财务舞弊的管控治理有所成效(黄世忠和叶钦华,2023)。与此同时,一些企业为了追求短期利益而采取财务造假的手法也变得更有隐蔽性与联动性。譬如康美药业作为曾经的医药行业巨头之一,在2018年被揭露存在严重的财务造假行为,这一事件不仅震惊了整个医药行业,也对投资者信心造成了巨大冲击。据报道所知,此次康美药业财务造假事件中存在第三方的配合。根据黄世忠的第三方配合财务造假群体特征得知,财务造假的群体特征分为三类:1、民营企业配合开展虚构销售交易及虚构回款等业务2、国企协助虚构业务和提前确认收入3、群众与银行虚假函证和虚构银行账户等,由于存在性和正确性是对银行存款审计的重点,而康美药业如此之大的银行存款占资产总额和净资产比例必定是审计的重中之重,基于此发现唯一合理的解释便是:银行配合康美药业进行财务造假,并提供了虚假询证回函与银行流水。第三方配合财务造假是指企业在财务造假过程中,利用外部实体(如关联方、供应商、客户等)的配合来掩盖或虚构交易,以达到操纵财务报表的目的。故本文旨在以康美药业财务造假为例,探讨第三方配合财务的具体特征及其原因,并提出相关的治理建议。

二、康美药业第三方配合造假过程

康美药业的案例不仅是一起上市公司财务造假案件,也是新《中华人民共和国证券法》实施以来全国首单特别代表人诉讼案,对资本市场具有重要的警示作用。在康美药业财务造假事件中,涉及的第三方范围广泛,这些第三方在康美药业的财务舞弊行为中扮演了不同角色。以下是第三方配合造假的过程:

1.供应商和客户配合开展虚构销售交易及虚构回款

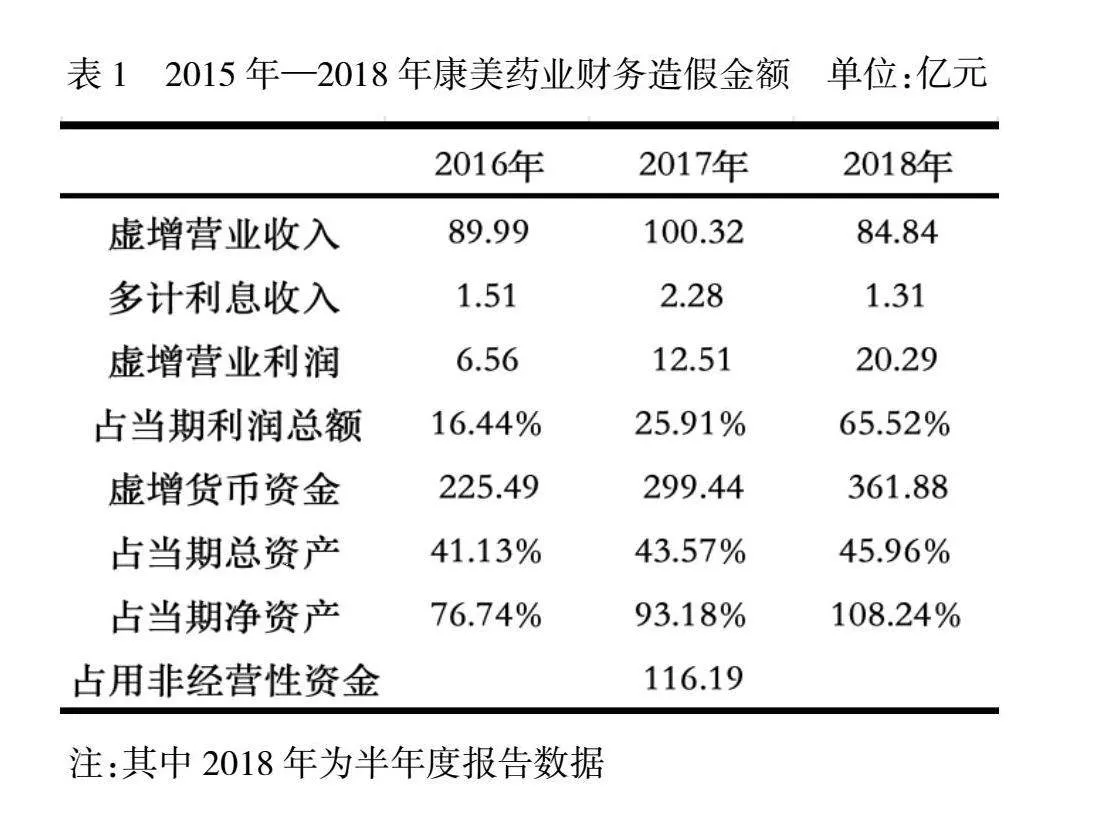

康美药业在2016年年报、2017年年报和2018年半年报中分别虚增货币资金225.94亿元、299.44亿元和361.88亿元。2015年—2018年康美药业财务造假金额见表1。

在康美药业造假过程中,供应商配合了以下行为:1.虚开增值税专用发票:供应商文山金旺药业有限责任公司法定代表人何文萍涉嫌与康美药业合谋,虚开增值税专用发票,以虚增康美药业的购进成本和进项税额,帮助康美药业虚增资产和收入。2.提供虚假货运清单:供应商可能提供了虚假的货运清单,以证明虚假交易的发生,使得康美药业能够在财务报告中显示不真实的采购活动。客户配合了以下行为:1.伪造销售回款:客户可能参与了伪造销售回款的流程,通过虚假的银行流水或现金交易,制造康美药业销售收入增加的假象。2.签订虚假销售合同:客户可能同意与康美药业签订虚假的销售合同,以此来支持康美药业虚增的营业收入。

这一系列的行为不仅违反了财务报告的诚信原则,也损害了投资者的利益,并最终导致了康美药业面临法律制裁和市场的信任危机。

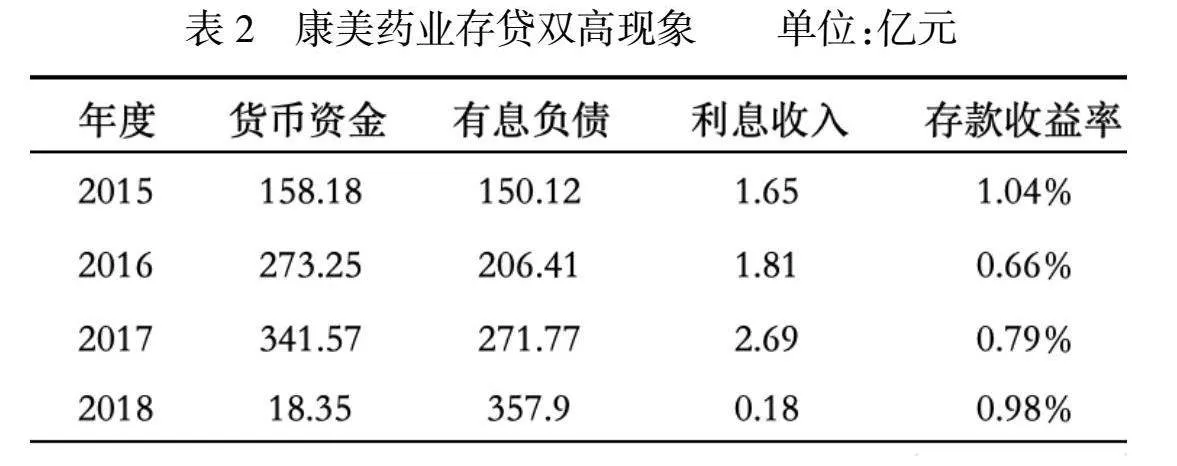

2.银行和其他金融机构协助提供虚假函证和虚假信用证明

在商业运营中,出现存贷双高的异常现象时,这往往与正常的商业运作逻辑不符。根据表2的数据,康美药业在2019年的财务报告中暴露出了存贷双高的问题。随后,该公司被揭露虚构了近300亿元的银行存款。在这个过程中,部分银行通过提供虚假的银行对账单或其他财务文件,协助康美药业夸大其资产和收入;出具虚假存款证明,用于证明康美药业拥有大量的银行存款,而实际上这些存款并不存在;协助伪造大额定期存单;忽视或放宽贷款审核流程;提供虚假的信用证明。

3.政府单位接受贿赂虚假审批

在理想状态下,监管机构官员应当扮演独立和公正的监督者角色,负责对上市公司的财务报告进行严格的监督和审查。然而,在康美药业的案例中,这一原则遭到了破坏。某些监管机构官员因受到贿赂而失去了其应有的中立性,为康美药业的财务造假行为提供了便利。

具体来说,李量在证监会发行监管部担任要职期间,接受了包括康美药业在内的贿赂,金额高达694万元。这种不当行为使得康美药业得以规避正常的监管流程。司法案卷显示,康美药业的行贿网络广泛,包括向陈弘平行贿500万港币,向万庆良在14年间行贿200万港币和60万人民币。此外,康美药业还向广东省药品监督管理局的处长蔡明行贿30万港币,以获得药品GMP认证的审批。通过对比国土局出具的证明文件和康美药业的财务数据,可以发现公司在土地购买和项目建设上的造假行为。

4.中介公司信息误导

在康美药业财务造假案中,中介机构的作用不容忽视。投资咨询公司作为证券服务机构的一部分,其职责是提供准确的投资信息。然而,在这一案例中,存在信息误导的现象。

广发证券作为康美药业的长期合作伙伴,从其上市之初就担任保荐券商。广发证券股份有限公司在康美药业2014、2016年非公开发行优先股项目和2015、2018年公司债券项目中未勤勉尽责,内部质量控制流于形式,未按规定履行持续督导与受托管理义务。

中银国际证券在多次研报中推荐买入康美药业,并给出了较高的目标价和“买入”评级。华泰证券和民生证券同样发布了推荐研报。这些券商的乐观预测与康美药业的实际市场表现存在较大差距。

三、审计责任认定与第三方配合财务造假的关系

(一)对审计证据有效性影响

审计证据是审计人员表示审计意见和作出审计结论所必须具备的依据。但第三方的不当行为对审计证据的有效性产生了深远的影响。在康美药业中,供应商和客户等第三方通过提供虚假的发票、合同、货运清单等文件,直接破坏了审计证据的真实性和可靠性。审计师若将这些虚假证据误认为真实,则审计结论将建立在错误的基础上,严重削弱了审计证据的有效性。此外,第三方还故意隐瞒了与财务报告相关的关键信息影响了审计程序的正常执行,如实际交易情况、关联方交易等。这种信息隐瞒行为损害了审计证据的完整性,导致审计师无法获取全面的信息。金融机构提供的虚假银行对账单使得审计师无法通过函证程序验证银行存款的真实性,导致审计程序失去应有的作用。投资咨询公司和券商发布的不准确研究报告影响了审计师对康美药业财务状况的评估,使审计师在缺乏准确市场信息的情况下难以作出合理的审计判断。第三方与被审计单位的不当关系可能削弱了审计证据的独立性。审计师依赖的第三方提供的证据可能本身就带有偏见,这种偏见可能源于第三方的利益关联或长期合作关系,从而影响审计证据的独立性和有效性。

(二)对审计责任界定影响

第三方配合财务造假已成为审计失败的重要原因之一。根据中国证监会的数据,配合财务造假的第三方中,有相当一部分是所谓的“空壳公司”,这些公司往往没有实际经营业务,仅仅是为了配合上市公司进行财务舞弊而存在。

审计机构和个人责任加重。第三方配合财务造假可能导致审计失败,审计机构和注册会计师可能因此承担连带责任。根据中国证监会作出的《行政处罚决定书》(〔2021〕11号),中国证监会对正中珠江作出以下处罚:对正中珠江责令改正,没收业务收入1425万元,并处4275万元罚款;对杨文蔚、张静璃、苏创给予警告,并分别处以10万元罚款;对刘清给予警告,并处以3万元罚款。体现了对审计机构和个人在执业过程中重大过失的严厉惩罚。在第三方配合下财务造假使得传统的审计方法难以奏效,审计失败的风险显著增加。

综上所述,本文认为在第三方配合财务造假的情况下,既要对审计机构和注册会计师的执业过程作出严格的要求,又不能简单地将责任归咎于会计师事务所及其注册会计师。应该按照比例原则厘定会计责任和审计责任,并合理确定会计师事务所及其注册会计师的赔偿责任。

四、遏制第三方配合造假的建议

第三方配合财务造假是一个严重的问题,它不仅损害了利益相关者的利益提供了虚假财务信息,还可能对整个市场环境氛围造成负面影响。治理此类问题需要多方面的努力和措施。以下是一些针对治理第三方配合财务造假提出的建议:

1.加强法律法规建设

完善相关法律法规,明确界定第三方机构的责任与义务,建议明确《中华人民共和国刑法》第二百二十九条破坏社会主义市场经济秩序罪是否适用于配合造假的第三方,是否可以据此追究配合造假者的法律责任,并加大追责第三方配合犯罪并对其违法行为加大处罚力度,提高违法成本。

2.强化监管机制

建立健全的监管体系,加强对第三方机构的日常监督和检查,确保其行为符合法律规定和行业标准。

3.提升透明度

要求第三方机构在提供服务时保持高度透明,包括但不限于财务报告、审计过程等,以便于公众和监管机构进行审查。

4.增强内部控制

鼓励企业建立和完善内部控制系统,定期进行自我审查,及时发现并纠正潜在的问题。

5.促进信息共享

建立跨部门的信息共享平台,实现政府、企业、第三方机构之间的信息互通,便于及时发现问题并采取行动。

参考文献:

[1]邓德军,韦迪茂.多因素联动对企业财务舞弊行为的影响——一项基于GONE理论的组态分析[J].会计之友,2023(3):69-76.

[2]马聿赟.我国上市公司财务造假问题防范与对策研究[D],2018.

[3]李爱华,宁馨.审计机构在上市公司财务造假中的责任研究[J].商业会计,2019(16):85-87.

[4]黄世忠,叶钦华.第三方配合财务造假群体特征与审计责任认定分析[J].财会月刊,2024,45(11):3-9.

[5]黄世忠,叶钦华,徐珊,叶凡.2010—2019年中国上市公司财务舞弊分析[J].财会月刊,2020,(14):153-160.

[6]黄世忠.新经济时代财务分析的可比性问题研究——以腾讯为例[J].财会月刊,2020(13):3-7.

[7]阚京华.关联交易、利润操纵及其披露与审计[J].审计与经济研究,2001(6):21-24.

[8]吕伟,林昭呈.关联方交易、审计意见与外部监管[J].审计研究,2007(4):59-66.

[9]谢晓娟.基于关键审计事项视角下的审计失败案例研究[J].商业会计,2020(08):78-81.