机构投资者长期持股与金融稳定

2024-11-11 00:00:00王春袁晓婷

南京审计大学学报 2024年6期

以2012—2023年所有的股票型基金和混合型基金披露的每半年度股票资产组合为研究对象,考察机构投资者长期持股特征及其作用机制。研究发现:第一,机构投资者长期持股具有较低的业绩敏感性、较低的股价同步性且与未来盈余正相关。第二,在股市异常波动期间的下跌阶段,投资者持股期限与股票价格下跌成反比,即机构投资者持股时间越长(换手率越低),越能缓解股票价格的下跌。这说明机构投资者长期持股能够显著地稳定金融市场。而在反弹阶段,机构投资者持股期限与股票价格反弹成正比,机构投资者持股时间越长(换手率越低),越能促使股票价格的反弹,进而促进公司价值回归。第三,机构投资者长期持股稳定金融的机制在于有效地缓解了市场抛售压力。进一步研究发现,机构投资者长期持股能够降低金融市场波动;具有丰富投资经验的基金经理,有助于机构投资者采取长期持股行为,这对促进机构投资者长期持股具有一定的政策意义。

[关键词]机构投资者;长期持股;金融稳定;股票异常波动;股票型基金;短期机构投资者

[中图分类号]F830[文献标志码]A[文章编号]2096-3114(2024)06-0080-11

一、 引言

受“需求收缩、供给冲击、预期转弱”三重压力影响,我国股票市场在2022年一季度,步入异常下行通道,给金融体系造成系统性风险隐患。为维护金融稳定,国务院金融稳定发展委员会召开了专题会议,会议指出,“欢迎长期机构投资者增加持股比例”。①

机构投资者在金融市场中发挥着重要的作用。机构投资者持股能够促进民营上市公司的创新活动[1];其参与金融市场的行为显著地降低了公司的资本成本[2];能够以投票方式改善公司治理,进而在公司治理中发挥较好的作用[3];也可以凭大量持股获得的治理经历和信息优势,表现出更有效的监督效果[4];还能通过提供并购前咨询服务和改善公司并购后绩效来抑制上市公司商誉减值风险[5]。近来,机构投资者已经通过比较同行业内的碳排放强度,筛选股票的持有组合[6]。然而,机构投资者长期持股的另一重要作用——金融稳定却鲜有文献进行研究。事实上,在中国的股票市场,从股改以来,经历过2007—2008年以及2015年两次重大异常波动,给经济金融体系的正常运转造成严重破坏。为维护金融稳定,防范系统性风险,鼓励机构投资者长期持股是不可或缺的重要手段。

机构投资者持股增加能够显著降低股票价格暴涨暴跌,但短期机构投资者的交易则会加剧市场波动[7]。这说明,中国股市机构投资者倾向于炒作概念股,推动股市泡沫产生并引起市场剧烈波动。但长期机构投资者则并不存在这类炒作倾向[8]。由此,本文提出并尝试回答的问题是,当股票市场处于下行通道的异常状态时,机构投资者长期持股是否能够稳定金融市场?稳定金融市场的机制是什么?如何促进机构投资者长期持股?

基于此,本文选取2012—2023年所有的股票型基金和混合型基金披露的每半年度股票资产组合作为研究样本,考察了机构投资者长期持股对金融稳定的影响及其作用机制。

本文的主要贡献可能体现在以下几个方面:(1)从金融稳定的角度,发现了机构投资者长期持股促进金融稳定的新证据,对已有文献进行了补充[5,9]。此外,本文最主要的贡献之一是发现了机构投资者稳定金融的作用机制,即股票市场异常波动时期,机构投资者长期持股通过缓解市场抛售压力,实现金融稳定。(2)本文拓展了机构投资者持股的相关研究。已有文献侧重于分析短期机构投资者的持股变化对市场波动的影响[7],本文则从长期机构投资者的特征出发,发现机构投资者长期持股在股市异常波动期间的下跌阶段,能够显著地维护股票价格,稳定金融市场。(3)已有研究主要关注机构投资者对市场稳定的影响,但对促进市场稳定的措施讨论较少。本文对此进行了补充,研究发现任用具有丰富经验的基金经理,有助于机构投资者采取长期持股行为。因而,对于基金管理公司也应当适当延长考核周期,不宜对基金经理进行短期考核,这能够起到稳定金融市场的作用。

二、 文献回顾与研究假设

(一) 文献回顾

国内外已有大量文献讨论过机构投资者在金融市场稳定中的作用,有的认为机构投资者稳定了金融市场[10],而有的认为机构投资者使得金融市场不稳定[11]。

机构投资者持股稳定金融市场方面。过去三十年,机构投资者作为世界金融市场的重要主体,成为无可争议的聪明投资者(Sophisticated Investors)[12]。在金融危机期间,作为聪明投资者的套利基金虽然会出于流动性问题而一定程度上减少股票持有,但这只是一小部分,整体而言,机构投资者的参与能够减小金融危机带来的市场效率损害,即聪明的机构投资者持股行为提升了市场效率[13]。

祁斌等考察国内A股市场1999—2001年和2002—2004两个时间段的股票波动性,通过高机构持股和低机构持股的股票波动率下降程度比较,发现高机构持股的股票波动性在两个阶段均有明显下降[14],说明机构投资者具有稳定市场的功能。另外,从合格境外机构投资者(QFII)角度来看,作为境外且专业的监督力量,机构投资者有助于改善信息环境并保护中小股东权益,促进我国资本市场的发展[15]。同非理性个人投资者比较,机构投资者还可以通过交易更快地对市场公开信息做出反应,降低资产价格波动[16]。

机构投资者持股造成金融市场不稳定方面。机构投资者和证券分析师羊群行为的叠加会加剧市场波动性,引发市场信息阻塞、定价效率低下以至于产生资产泡沫[17]。在市场上升阶段,机构投资者提高了股票的波动性,而在市场下降阶段,机构投资者虽能起到降低股票波动的作用,但却不能阻止股价继续下行[18]。通过“赢富”数据库日持仓数据,可以观测到机构投资者是股市暴涨暴跌的助推器[19]。机构投资者还可以通过持股之间的信息网络密度增加股票总体和特质风险[20],因为这会显著加大股票极端下跌和极端上涨的概率,并且对极端下跌市场的影响更大。如果从ETF这一机构投资者最主要的高流动性指数化投资工具来看,ETF并不能在市场压力时期为股票形成流动性缓冲,反而会加大股票的系统性尾部风险,引起金融不稳定[9]。

机构投资者持股期限方面。从股票回购来看。长期机构投资者持有的公司股票在回购公告日窗口期,具有显著的超额收益,对于购买较多的且持有期在3年以上的,效果更显著。这说明机构投资者长期持股向金融市场发送了被回购公司价值可信的信号,从而稳定了市场[21]。机构投资者因短期交易导致滞后一周的收益,说明短期机构投资者属于逆向交易者,一定程度上稳定了金融市场[22]。Wang和Wei认为机构投资者长期持股的增加会使公司股票流动性下降[11],而短期持股增加则会提升公司股票流动性,并从交易渠道和信息渠道两方面进行解释。

(二) 研究假设

1. 机构投资者长期持股稳定金融市场的特征

受投资标的、客户兑现以及竞争压力等因素影响,机构投资者持股期限事实上存在着长短差异。短期机构投资者倾向于持有小公司股票、低价股、高波动率等博彩类高风险股票[23],而长期机构投资者相对理性,并不偏好博彩类高风险股票的交易[8]。因而,短期而言,机构投资者长期投资具有稳健的投资风格,即具备较低的业绩敏感性。另外,机构投资者长期投资更能增加股价中的公司特有信息含量,具有较低的股价同步性,提高了金融市场的定价效率。

据此,本文提出假设H1a。

H1a:

机构投资者长期投资增加了股价中的公司特有信息含量,提高了市场的效率。

机构投资者长期持股在金融市场中还承担着公司价值发现功能。按照金融理论,公司现金流贴现值决定股票价格。而公司价值又取决于促进价值创造增长的现金和向股东支付股息的长期能力。这种公司价值的增长能力无疑又与未来的会计盈余相关。因而,可以认为机构投资者长期持股具有预测未来盈余的特征。Ball和Brown就发现会计盈余与股票价值密切相关[24],会计盈余是股票价值的具体反映,是投资者价值投资的重要标准。机构投资者是否依据会计盈余进行投资是判断价值投资的重要标准。

据此,本文提出假设H1b。

H1b:机构投资者长期持股稳定金融市场的特征包括具有价值投资的特征,即机构投资者长期持股与未来盈余正相关。

2. 机构投资者长期持股稳定金融市场的表现

机构投资者持股会增加股票的需求,进而提升股票价格和收益[25]。Yan和Zhang进一步研究认为提升股票价格和收益的动因是短期机构投资者持股[26],但这主要表现在小市值股票和成长型股票上。机构投资者短期交易在控制交易成本后,每年能够为基金贡献平均20—26个基点的收益[27]。然而,我国在2015年股票市场异常波动期间,投资者情绪极度低迷,以开放式股票型基金为代表的短期机构投资者资金显著净流出,以持有小公司股票和低价股为特征的短期机构投资者,则在股价下跌阶段表现得更加糟糕。相反,机构投资者在金融市场不稳定时,增加长期持有大市值股票比例,在股价下跌阶段,给股票市场注入资金的同时,带来情绪恢复,缓解股价进一步下跌的动量。而在股票市场异常波动的恢复阶段,长期机构投资者则因持有的股票换手率较低,更能促使股票价格反弹,进而促进大跌后的股票价值回归。

据此,本文提出假设H2a和H2b。

H2a:在股市异常波动期间的下跌阶段,机构投资者持股期限与股票价格下跌成反比机构投资者持股时间越长(换手率越小),越能缓解股票价格的下跌。这说明机构投资者长期持股能够显著地维护股票价格,稳定金融市场。

H2b:在股市异常波动期间的反弹阶段,机构投资者持股期限与股票价格反弹成正比,机构投资者持股时间越长(换手率越小),越能促使股票价格的反弹,使得公司股票价值回归,从而稳定金融市场。

3. 机构投资者长期持股稳定金融市场的机理

股票市场异常波动期间,以开放式股票型基金为代表的机构投资者资金净流入减少会导致股票市场存在“创造空间效应”和“弗里德曼效应”“创造空间效应”和“弗里德曼效应”由Nelson(1991)提出。“创造空间效应”指噪音交易者信念波动增加会增加市场的波动,这种信念的波动使得理性交易者远离市场;“弗里德曼效应”指噪音交易者可能在最坏的时刻进行交易,这也会增加市场的波动性。[28]。刘京军和徐浩萍认为短期机构投资者的持股变化比例对市场的稳定性的影响较长期投资者影响更为显著[7],短期机构投资者的交易变化加剧了市场波动,而长期机构投资者对稳定市场具有一定的作用。国内股票市场异常波动期间,为了实现金融稳定的社会目标,打造规范、透明、有韧性的资本市场,机构投资者通常会在市场异常波动时期,增加长期股票持有比例。

据此,本文提出假设H3。

H3:股票市场不稳定时期,机构投资者长期持股能有效缓解市场抛售压力,进而实现金融稳定。

三、 研究设计

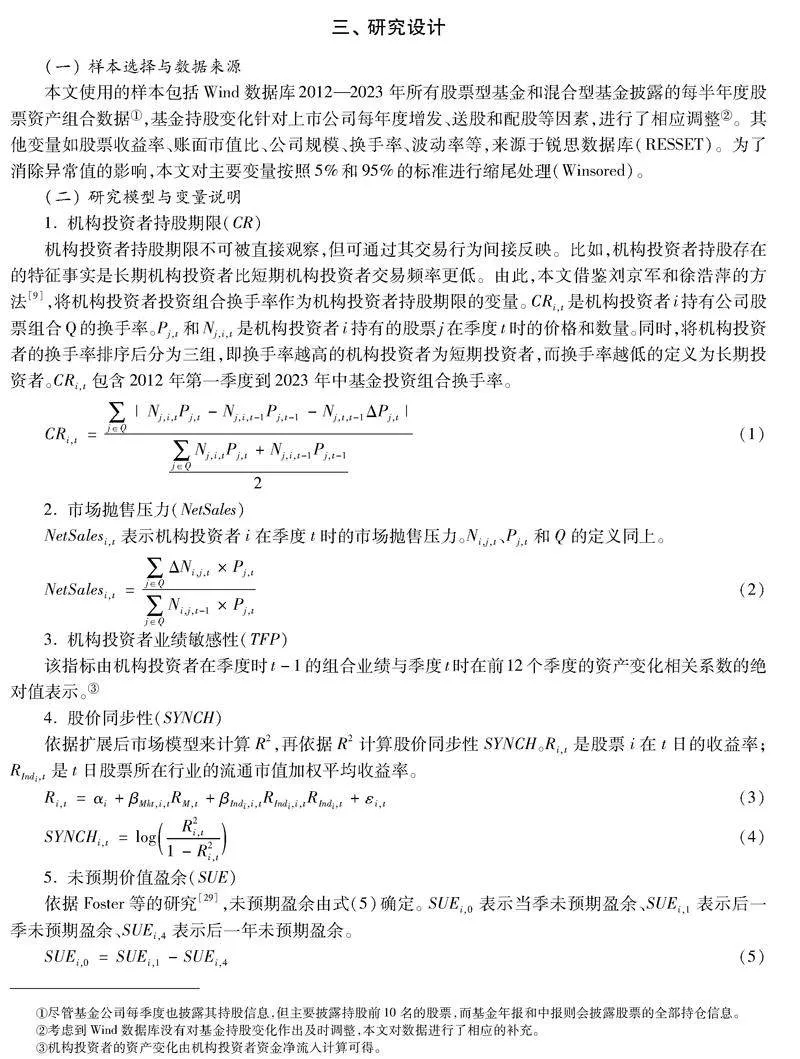

(一) 样本选择与数据来源

本文使用的样本包括Wind数据库2012—2023年所有股票型基金和混合型基金披露的每半年度股票资产组合数据尽管基金公司每季度也披露其持股信息,但主要披露持股前10名的股票,而基金年报和中报则会披露股票的全部持仓信息。,基金持股变化针对上市公司每年度增发、送股和配股等因素,进行了相应调整考虑到Wind数据库没有对基金持股变化作出及时调整,本文对数据进行了相应的补充。。其他变量如股票收益率、账面市值比、公司规模、换手率、波动率等,来源于锐思数据库(RESSET)。为了消除异常值的影响,本文对主要变量按照5%和95%的标准进行缩尾处理(Winsored)。

(二) 研究模型与变量说明

1. 机构投资者持股期限(CR)

机构投资者持股期限不可被直接观察,但可通过其交易行为间接反映。比如,机构投资者持股存在的特征事实是长期机构投资者比短期机构投资者交易频率更低。由此,本文借鉴刘京军和徐浩萍的方法[9],将机构投资者投资组合换手率作为机构投资者持股期限的变量。

CRi,t是机构投资者i持有公司股票组合Q的换手率。Pj,t和Nj,i,t是机构投资者i持有的股票j在季度t时的价格和数量。同时,将机构投资者的换手率排序后分为三组,即换手率越高的机构投资者为短期投资者,而换手率越低的定义为长期投资者。CRi,t包含2012年第一季度到2023年中基金投资组合换手率。

CRi,t=∑j∈Q|Nj,i,tPj,t-Nj,i,t-1Pj,t-1-Nj,t,t-1ΔPj,t|

∑j∈QNj,i,tPj,t+Nj,i,t-1Pj,t-12

(1)

2. 市场抛售压力(NetSales)

NetSalesi,t表示机构投资者i在季度t时的市场抛售压力。Ni,j,t、Pj,t和Q的定义同上。

NetSalesi,t=∑j∈QΔNi,j,t×Pj,t∑j∈QNi,j,t-1×Pj,t

(2)

3. 机构投资者业绩敏感性(TFP)

该指标由机构投资者在季度时t-1的组合业绩与季度t时在前12个季度的资产变化相关系数的绝对值表示。机构投资者的资产变化由机构投资者资金净流入计算可得。

4. 股价同步性(SYNCH)

依据扩展后市场模型来计算R2,再依据R2计算股价同步性SYNCH。

Ri,t是股票i在t日的收益率;RIndi,t是t日股票所在行业的流通市值加权平均收益率。

Ri,t=αi+βMkt,i,tRM,t+βIndi,i,tRIndi,i,tRIndi,t+εi,t

(3)

SYNCHi,t=logR2i,t1-R2i,t

(4)

5. 未预期价值盈余(SUE)

依据Foster等的研究[29],未预期盈余由式(5)确定。

SUEi,0表示当季未预期盈余、SUEi,1表示后一季未预期盈余、SUEi,4表示后一年未预期盈余。

SUEi,0=SUEi,1-SUEi,4

(5)

6. 超额收益(CAR)

超额收益(CAR)以市场模型为基准。

其中,Rjt是股票j的日收益率,Rft是无风险利率,RMt是市场组合的日收益率。

CAR=Rj,t-Rf,t=βMkt(RM,t-Rf,t)+εj,t

(6)

7. 其他控制变量说明

其他控制变量包括账面市值比(BM)、公司规模(Size)、前一个季度的月平均换手率(Turn)、过去两年的月平均波动率(Vol)、流通股比率(Liqratio)、股票异常波动状态(Turmoil)。具体变量定义如表1所示。

(三) 描述性统计限于篇幅,描述性统计结果未列示,留存备索。

机构持股期限(CR)的均值为0.26,最小值为0.022,同时机构投资者业绩敏感性(TPF)的均值为0.25,最小值为0.02,股价同步性(SYNCH)的均值为0.13,最小值为0.018,未预期价值盈余(SUE)的均值为0.03,最小值为-1.36,说明机构投资者长期持股具备稳健的投资风格、市场定价效率提升及公司价值发现的特征。此外,市场抛售压力(Net Sales)的均值为-0.01,最小值为-0.03,说明机构投资者长期持股受到较低的市场抛售压力。

(四) 研究模型

本文采用式(7)来检验机构投资者长期持股是否具有稳健的投资风格,是否能增加股价中的公司特有信息含量,并提高金融市场的定价效率:

CRi,t=β0+β1TFPi,t-1(SYNCHj,t-1)+Φi,t-1+Controli,t-1+εi,t-1

(7)

本文采用式(8)来检验机构投资者长期持股是否具有价值投资的特征,即检验机构投资者长期持股对未来盈余的影响:

CRi,t=β0+β1SUEj,t-1+Φi,t-1+Controli,t-1+εi,t-1

(8)

式(8)中,CRi,t是机构投资者i在t时的投资组合换手率,TFPi,t-1是机构投资者在季度t-1时的组合业绩与季度t时在前12个季度的资产变化相关系数,SYNCHi,t-1是股票j在t-1日的股价同步性。SUEj,t-1是股票j在t-1季度的未预期盈余。Controli,t-1是控制变量,包含账面市值比(BM)、公司规模(Size)、前一个季度的月平均换手率(Turn)、过去两年的月平均波动率(Vol)、流通股比率(Liqratio)且控制了行业效应和年度效应。

本文采用式(9)来检验机构投资者长期持股的市场表现,即检验机构投资者长期持股与超额收益率之间的关系:

CARj,t[-2,4]=β0+β1CRj,t-1+β2(RM,t-1-Rf,t-1)+β3SMBt-1+β4HMLt-1+εj,t-1

(9)

其中,CARj,t[-2,4]表示在2015年股市异常波动期间,机构投资者所持股票在前2周至后4周的超额收益率,计算方式如式(6)所示,CRj,t-1是股票j在季度t-1时的机构投资者换手率,RM,t-1是市场指数在季度t-1时的收益率,Rf,t-1是季度t-1时的无风险收益率,SMBt-1是t-1时的市值因子的组合收益率,HMLt-1是t-1时账面市值比因子的组合收益率。此外,为了验证结果的稳健性,还在式(9)中,添加动量效应(UMD)进行回归。

本文采用式(10)来检验股市异常波动期间,机构投资者长期持股能够稳定市场的原因,即检验机构投资者长期持股与市场抛售压力之间的关系:

Net Salesi,t=β0+β1CRi,t-1×Turmoil+β2CRi,t-1+β3Turmoil+Γi,t-1Controli,t-1+εi,t-1

(10)

式(10)中,Net Salesi,t机构投资者i在季度t时的市场抛售压力。CRi,t-1同上,Turmoil为虚值变量,当股票市场出于异常波动状态时,Turmoil取值1,当股票市场出于正常交易状态时,Turmoil取值0。Controli,t-1除式(7)与式(8)的控制变量外,还包含市场收益和市场波动率指标。

四、 实证结果与分析

(一) 机构投资者长期持股的市场特征

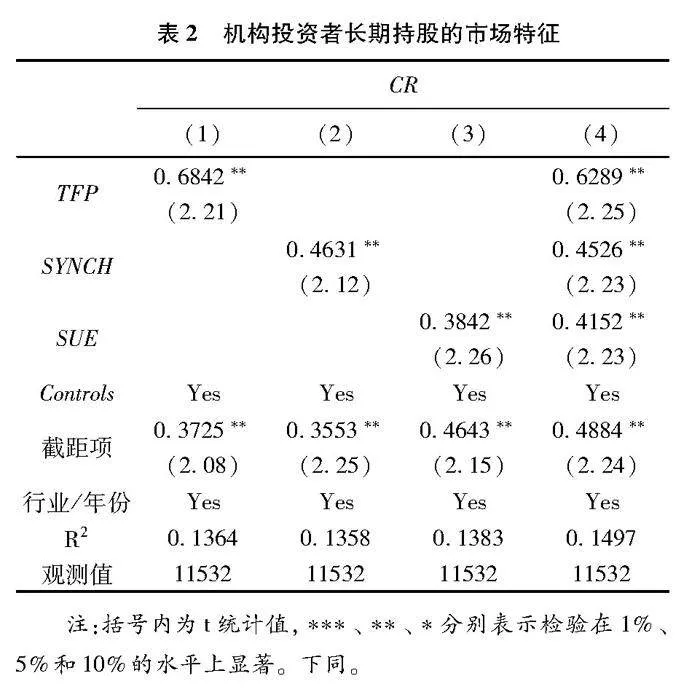

为了检验假说H1,对式(7)和式(8)进行回归,结果如表2所示。其中列(1)和列(2)验证了假设H1a,列(3)验证了假说H1b,列(4)是考虑相关市场特征因素下的稳健性检验。从列(1)和列(2)结果来看,机构投资者业绩敏感性(TFP)的系数为0.6842,在5%水平上显著为正,说明长期持股的机构投资者对短期的业绩敏感性较低,具有稳健的投资风格。股价同步性(SYNCH)的系数为0.4631,也在5%水平上显著为正,意味着机构投资者长期持有的股票在异常波动状态下,具有较低的股价同步性,从而提高了金融市场的定价效率。由此,验证了假设H1a。列(3)结果显示,未预期盈余(SUE)的系数为0.3842,在5%水平上显著为正,说明机构投资者长期持有的股票,具有较低的未预期盈余,即具有价值投资的特征。由此,验证了假设H1b。列(4)在控制相关市场特征因素的基础上,进一步验证了假设H1。

(二) 机构投资者长期持股的市场表现

为了检验假设H2,对式(9)进行回归,结果如表3所示。列(1)—列(3)为股市异常波动期间下跌阶段的结果参考吴晓灵关于中国股市异常波动的界定[30],股市异常波动的下跌阶段指2015年6月到2016年1月期间,股市异常波动的反弹阶段指2016年2月到2018年1月期间。,列(4)—列(6)为股市异常波动期间反弹阶段的结果。由表3列(1)、列(2)结果可见,在股市异常波动期间的下跌阶段,机构投资者持股期限与股票价格下跌成反比,由列(3)长期-短期组间差值检验可见,在下跌阶段,机构投资者持股时间越长(换手率越低),越能缓解股票价格的下跌。原因是在股市异常波动期间,短期机构投资者出于流动性需求和恐慌因素,会比长期机构投资者卖出更多的股票。这就使得机构投资者持股时间越长越能缓解股票价格的下跌。随后,由于市场恐慌后的股票价格反转,使得机构投资者持股时间越长(换手率越低)越能促使股票价格的反弹。在此异常波动过程中,机构投资者发挥了稳定资本市场的作用,因而促进了金融稳定。机构投资者持股期限由短期向长期变动一个标准差,股票价格将提升0.24%(0.2111×0.3772/0.3253)。由列(4)、列(5)结果可见,在股市异常波动期间的反弹阶段,机构投资者持股期限与股票价格反弹成正比,由列(6)长期-短期组间差值检验可见,在股价反弹阶段,构投资者持股时间越长(换手率越低),越能促使股票价格的反弹,进而促进金融市场异常波动后的价值回归。在此阶段,机构投资者持股期限由短期向长期变动一个标准差,将使得股票价格将提升0.38%(0.3279×0.3772/0.3253)。

(三) 机构投资者长期持股稳定市场的机理

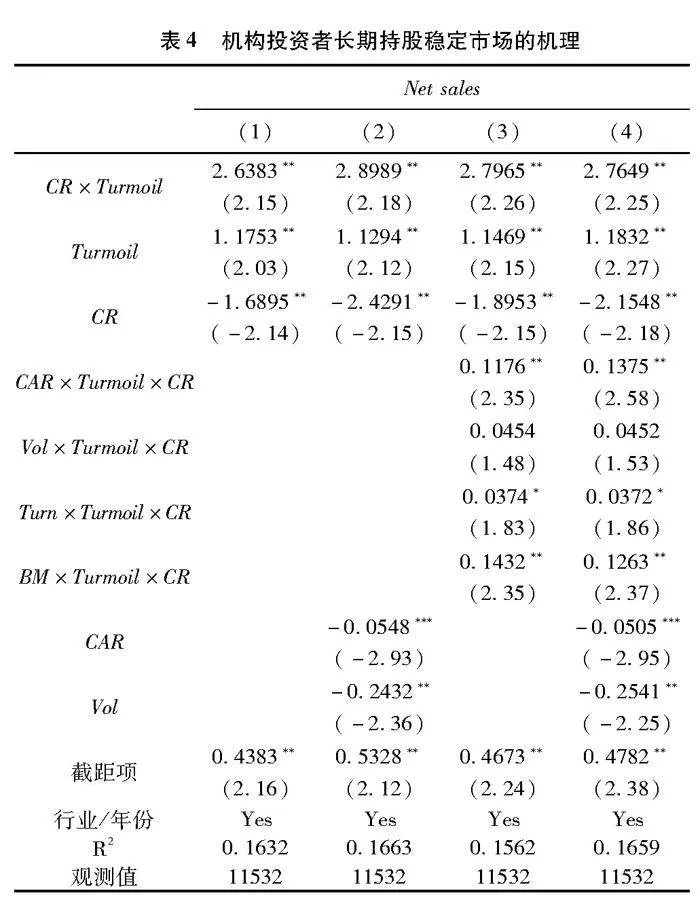

为了检验假设H3,本文对式(10)进行回归,结果如表4所示。表4列(1)仅包含解释变量:机构投资者持股期限与股票市场异常波动的交互项(CR×Turmoil)、股票市场异常波动(Turmoil)及机构投资者持股期限(CR)。机构投资者持股期限与股票市场异常波动的交互项(CR×Turmoil)系数为2.6383,在5%水平上显著为正,说明在股票市场异常波动期间,持股期限较长的机构投资者净卖出股票较少,在控制表4列(2)市场特征变量、列(3)股票特征变量以及列(4)所有控制变量之后,持股期限较长的机构投资者在股票市场异常波动期间的股票净卖出量较少的结论没有变化。这意味着机构投资者长期持股没有参与恐慌性卖出,进而为股票市场提供了流动性。同时,表4列(1)中机构投资者持股期限系数为-1.6895,在5%水平上显著为负,在列(2)—列(4)加入控制变量后,结果不变。这说明长期机构投资者在平时股票卖出量较多。由此,证实了假设H3。

五、 稳健性检验

(一) 内生性问题

机构投资者长期持股可能产生的内生性问题是机构投资者持股可能与择股能力有关。比如,机构投资者长期持股(低组合换手率)的动机,可能是预期到公司股票价格未来将反转,所以会净买入。比如,机构投资者长期持股在股价反弹阶段的业绩确实会表现得更好些。为了证实机构投资者长期持股的目的在于当股市处于异常波动时,减少净卖出,维护市场稳定,而不是获取更多的利润。本文采用机构投资者业绩敏感性指标(TFP)机构投资者业绩敏感性指标,计算期限为2012—2014年。作为机构投资者长期持股的工具变量。该工具变量能够以净交易近似刻画机构投资者的资产变化,并且现有文献也证实了资金流和股票价格未来表现没有直接的关系[31]。通过对股票市场异常波动反弹时期的研究,本文发现那些较低的基金流与业绩表现的机构投资者,表现出较强的金融稳定性并且倾向于长期投资(较低的投资组合换手率)。由此可见,通过工具变量的回归,进一步证实了本文的主要结论。

(二) 样本选择问题

股市异常波动期间,机构投资者组合换手率的变化,可能在某种程度上来自机构投资者主动变化其投资组合。比如逆趋势的指数投资基金,可能会在股票指数大幅下跌时,增加股票组合的持有,这种动机显然并不出自期限投资的目的。为了排除这类逆趋势对主动型机构投资者的影响,参考刘欢等对机构投资者主动型和非主动型基金的分法[32],将非指数型基金划分为主动型机构投资者。然后,利用前述模型进行回归,本文的主要结论不变。

(三) 其他稳健性检验

1. 替换核心解释变量。第一,按照Brunnermeier等的方法[12],以机构投资者变动的持股量除以上个季度总持股量度量机构投资者季度组合换手率,并以该指标作为机构投资者长期持股期限的代理变量。第二,使用Bushee[33]和刘京军等[7]的方法,将机构投资者过去四个半年度的换手率特征作为划分长期投资者与短期投资者的标准。按上述两种方法替换核心解释变量后,本文的主要结论依旧稳健。

2. 排除公司基本面变化的影响。股票市场异常波动期间,公司股票异常收益率可能与公司基本面有一定的关系。比如,高杠杆的非金融类公司,在股票市场异常波动期间,会面临更大的下跌。在控制公司流动性的基础上,本文将样本区分为下跌和反转不同阶段,进一步检验,发现结论保持不变。

3. 更换事件样本。将样本对象更换为包含2007—2008年股票异常波动期间的所有股票型基金和混合型基金披露的股票资产组合,重新对模型进行回归分析,结果显示本文的主要结论不变。

六、 进一步分析

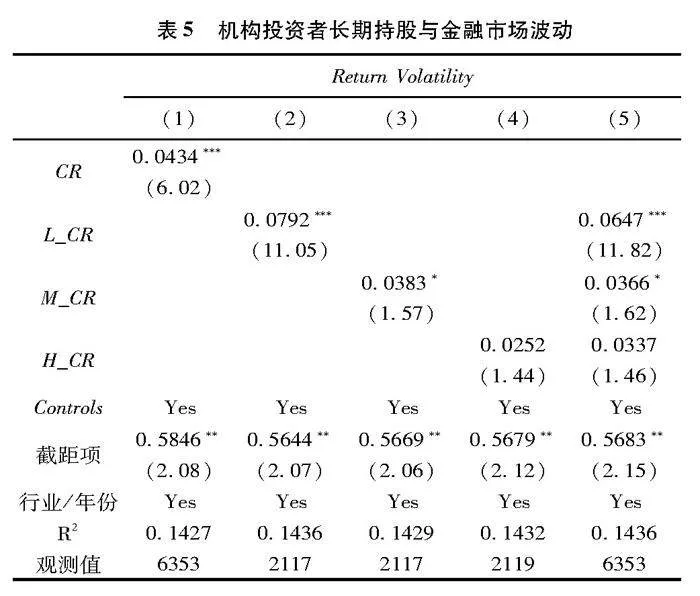

(一) 机构投资者长期持股与金融市场波动

既然机构投资者长期投资增加了股价中公司特有的信息含量,提高了市场的效率,从而扮演了理性投资者角色。那么,机构投资者应当会充分发挥理性投资者角色,积极纠正股票错误定价,减少博彩偏好,降低股票未来的波动程度[8]。由此,可以推断机构投资者发挥理性投资者角色,长期持股可以降低金融市场波动幅度。为检验机构投资者长期持股对股价波动性的影响,建立模型(11)分析机构投资者长期持股与未来股价波动性之间的关系:

Return Volatilityi,t+1=α+βCRi,t+γControlsi,t+Timei+Indi,t+εi,t

(11)

式(11)中机构投资者持股在考察期内一直存在且连续变化,为了考察机构投资者持股期限对稳定金融市场的影响,需要以当前时点的股票投资组合为考察点,预测未来一期的波动。,Return Volatilityi,t+1表示未来一周股票i的波动率,其他变量与上文相同。由表5可见,列(1)中CRi,t的系数在1%水平上显著为正,说明CR越小(机构投资者持股期限越长),未来股价波动性越低。为了进一步区分机构投资者持股期限对金融市场波动性的影响,将机构投资者组合换手率CR平均分为低(L_CR)、中(M_CR)和高(H_CR)三组。从列(2)—列(5)可见,低机构投资者组合换手率组(L_CR)的系数在1%水平上显著为正,而高机构投资者组合换手率组(H_CR)的系数并不显著。这说明机构投资者长期持股能够有效抑制未来股价波动性,而机构投资者短期持股却不能。综上,机构投资者长期持股能够抑制未来股价波动,起到金融稳定的作用。

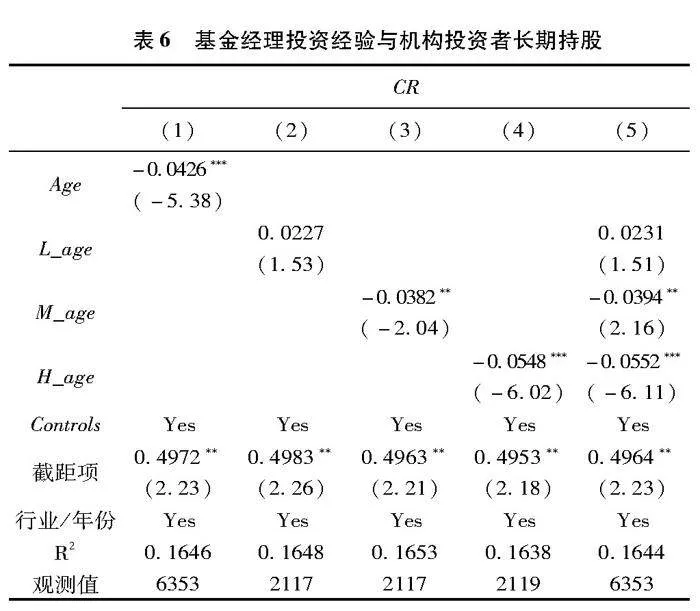

(二) 基金经理投资经验与机构投资者长期持股

机构投资者长期持股具备稳定金融市场的功能,但这种功能不是“天生”的。基金经理的投资经验对机构投资者持股行为具有一定的影响。相较于经验丰富的老基金经理,缺乏经验的年轻基金经理表现出显著的正反馈交易行为特征,更易造成股市的异常波动[34]。因而,可以推测基金经理投资经验越丰富,越倾向于采取逆向投资策略的长期持股方式。为验证基金经理投资

经验与机构投资者长期持股之间的关系,设定式(12):

CRi,t+1=α+βAgei,t+γControlsi,t+Timei+Indi,t+εi,t

(12)

式(12)中,CRi,t、Controlsi,t含义与上文相同,基金经理投资经验(Age)指标构建参考潘越等的方法[34],以基金经理的年龄作为投资经验的替代指标以基金经理从业年限衡量投资经验,也存在界定困难。比如是以大学毕业后的工作年限,还是进入证券行业的从业年限,甚至是以进入基金管理部门工作的年限,来衡量基金经理投资经验。比较稳妥的是以年龄作为经验的替代指标。。为了区分基金经理不投资经验对机构投资者长期持股的影响,进一步将基金经理投资经验平均分为低(L_age)、中(M_age)、高(H_age)三组。

由表6可见,列(1)中基金经理投资经验(Age)的系数在1%水平上显著为负,说明基金经理投资经验越丰富,则机构投资者组合换手率(CR)越低,机构投资者越倾向于长期持股策略。在按基金经理投资经验平均分组后,列(2)中基金经理投资经验(Age)的系数为正,但不显著,说明基金经理投资经验越少,则机构投资者越可能倾向于短期持股策略。由列(4)、列(5)可见,高基金经理投资经验组(H_age)系数在1%水平上显著为负,说明基金经理投资经验越丰富,则机构投资者组合换手率(CR)越低,机构投资者倾向于长期持股策略。

以上结论说明,任用具有丰富经验的基金经理,有助于机构投资者采取长期持股行为,对稳定金融市场具有一定的意义。同时,对于基金管理公司也应当适当延长考核周期,不宜对基金经理进行短期考核,这都有利于机构投资者长期持股,起到稳定金融市场的作用。

七、 结论性评述

本文研究了机构投资者长期持股对金融稳定的影响及其作用机制,得到的主要结论有:(1)机构投资者长期持股具有稳健的投资风格和价值投资特征,表现为持股组合具有较低的业绩敏感性、较低的股价同步性并与未来盈余正相关。(2)在股市异常波动期间的下跌阶段,机构投资者持股期机构投资者长期持股限与股票价格下跌成反比,即机构投资者持股时间越长(换手率越低),越能缓解股票价格的下跌。这说明机构投资者长期持股能够显著地维护股票价格,稳定金融市场。而在反弹阶段,机构投资者持股期限与股票价格反弹成正比,机构投资者持股时间越长(换手率越低),越能促使股票价格的反弹,进而促进公司股票价值回归。(3)机构投资者长期持股稳定金融的机制在于有效地缓解了市场抛售压力。(4)进一步研究发现,机构投资者长期持股能够降低金融市场波动;具有丰富经验的基金经理,有助于机构投资者采取长期持股行为,对稳定金融市场具有一定的意义。

本文的政策启示在于:第一,应鼓励机构投资者长期持股行为,尤其在股票市场处于异常下跌时,要支持机构投资者长期持股,降低其持有公司股票组合的换手率,发挥其投资风格稳健、提高市场效率以及价值投资的功能,利用其缓解市场抛售压力的特征,稳定金融市场。第二,任用具有丰富经验的基金经理,有助于机构投资者采取长期持股行为,对稳定金融市场具有一定的意义。同时,对于基金管理公司也应当适当延长考核周期,不宜对基金经理进行短期考核,这有助于机构投资者长期持股,起到稳定金融市场的作用。总之,本文的研究有助于更加深入理解机构投资者长期持股行为,并为机构投资者稳定金融市场的作用提供了新的视角。

参考文献:

[1]温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012(3):53-64.

[2]代昀昊.机构投资者、所有权性质与权益资本成本[J].金融研究,2018(9):143-159.

[3]McCahery A J, Sautner Z, Starks T L. Behind the scenes: The corporate governance preferences of institutional investors[J]. The Journal of Finance,2016,71(6):2905-2932.

[4]Kang J, Luo J, Na S H. Are institutional investors with multiple blockholdings effective monitors?[J]. Journal of Financial Economics,2018,128(3):576-602.

[5]李安泰,张建宇,卢冰.机构投资者能抑制上市公司商誉减值风险吗?——基于中国A股市场的经验证据[J].金融研究,2022(10):189-206.

[6]Patrick B, Marcin K. Do investors care about carbon risk?[J].Journal of Financial Economics,2021,142(2):517-549.

[7]刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者?[J].金融研究,2012(9):141-154.

[8]陆蓉,孙欣钰.机构投资者概念股偏好与股市泡沫骑乘[J].中国工业经济,2021(3):174-192.

[9]姜富伟,宁炜,薛浩.机构投资与金融稳定——基于A股ETF套利交易的视角[J].管理世界,2022(4):29-49.

[10]Xiang G, Chen G, Kees K. Institutional investor sentiment and aggregate stock returns[J]. European Financial Management,2020,27(5):899-924.

[11]Wang X, Wei S. Does the investment horizon of institutional investors matter for stock liquidity?[J]. International Review of Financial Analysis,2021,13(5):57-583.

[12]Brunnermeier K M, Nagel S. Hedge funds and the technology bubble[J]. The Journal of Finance,2004,59(5):2013-2040.

[13]Chen Y, Kelly B, Wu W. Sophisticated investors and market efficiency: Evidence from a natural experiment[J]. Journal of Financial Economics,2020,138(2):316-341.

[14]祁斌,黄明,陈卓思.机构投资者与股市波动性[J].金融研究,2006(9):54-64.

[15]李春涛,刘贝贝,周鹏,等.它山之石:QFII与上市公司信息披露[J].金融研究,2018(12):138-156.

[16]谭松涛,崔小勇,孙艳梅.媒体报道、机构交易与股价的波动性[J].金融研究,2014(3):180-193.

[17]谢赤,张太原,禹湘.证券投资基金投资行为对中国股市波动性影响研究[J].中国社会科学,2008(3):68-78.

[18]史永东,王谨乐.中国机构投资者真的稳定市场了吗?[J].经济研究,2014,49(12):100-112.

[19]陈国进,张贻军,刘淳.机构投资者是股市暴涨暴跌的助推器吗?——来自上海A股市场的经验证据[J].金融研究,2010(11):45-59.

[20]陈新春,刘阳,罗荣华.机构投资者信息共享会引来黑天鹅吗?——基金信息网络与极端市场风险[J].金融研究,2017(7):140-155.

[21]Cheng Y L, Lin E Y. Institutional investment horizons and openmarket stock repurchases: Evidence from the Taiwan stock market[J]. Applied Financial Economics,2012,22(8):611-623.

[22]Chung CY, Liu C, Wang K. Institutional investor trading in a short investment horizon: Evidence from the Korean stock market[J]. Emerging Markets Finance and Trade,2016,52(4):1002-1012.

[23]Yang H, Ryu D, Ryu D. Investor sentiment, asset returns and firm characteristics: Evidence from the Korean stock market[J]. Investment Analysts Journal,2017,46(2):132-147.

[24]Ball R, Brown P. An empirical evaluation of accounting income numbers[J]. Journal of Accounting Research,1968,6(2):159-178.

[25]Gompers A P, Metrick A. Institutional investors and equity prices[J]. The Quarterly Journal of Economics,2001,116(1):229-259.

[26]Yan X, Zhang Z. Institutional investors and equity returns: Are shortterm institutions better informed?[J]. The Review of Financial Studies,2009,22(2):893-924.

[27]Puckett A, Yan X. The interim trading skills of institutional investors[J]. The Journal of Finance,2011,66(2):601-633.

[28]王春.投资者情绪对股票市场收益和波动的影响——基于开放式股票型基金资金净流入的实证研究[J].中国管理科学,2014(9):49-56.

[29]Foster G, Olsen C, Shevlin T. Earnings releases, anomalies, and the behavior of security returns[J]. Accounting Review,1984,59(4):574-603.

[30]吴晓灵.中国A股市场异常波动报告[M].上海:上海远东出版社,2016年7月。

[31]Chevalier J, Ellison G. Risk taking by mutual funds as a response to incentives[J]. Journal of Political Economy,1997,105(6):1167-1200.

[32]刘欢,李志生,孔东民.机构持股与上市公司信息披露质量——基于主动型和被动型基金影响差异的视角[J].系统工程理论与实践,2020(6):1520-1532.

[33]Bushee B J. Do institutional investors prefer near term earnings of long time value[J]. Contemporary Accounting Research,2001,18(2):207-246.

[34]潘越,戴亦一,陈梅婷.基金经理的投资经验、交易行为与股市泡沫[J].中国工业经济,2011(1):120-129.

[责任编辑:苗竹青,高婷]

Longterm Shareholding by Institutional Investors and Financial Stability

WANG Chun1, YUAN Xiaoting2

(1. School of Finance, Nanjing Audit University, Nanjing 211815, China;

2. Jiangbei New District Branch of Nanjing, Bank of China, Nanjing 211899, China)

Abstract: This paper takes the semiannual stock portfolio disclosed by all equity funds and hybrid funds from 2012 to 2023 as the research object to investigate the longterm shareholding characteristics and mechanism of institutional investors. The results show that: (1) Longterm shareholding by institutional investors has low performance sensitivity, low stock price synchronization and positive correlation with future earnings. (2) In the down stage during the abnormal volatility of the stock market, the shareholding period of investors is inversely proportional to the decline in stock price, that is, the longer the shareholding period of institutional investors (the smaller the turnover rate), the more the decline in stock price can be alleviated. This shows that longterm shareholding by institutional investors can significantly stabilize the financial market. In the rebound stage, the shareholding period of institutional investors is directly proportional to the rebound of stock price. The longer the shareholding period of institutional investors (the smaller the turnover rate), the more it can promote the rebound of stock price, and thus promote the return of corporate value. (3) The mechanism of longterm financial stability by institutional investors lies in the effective relief of market selling pressure. Further research shows that longterm shareholding by institutional investors can reduce financial market volatility; Fund managers with rich investment experience can help institutional investors to adopt longterm shareholding behavior, which has certain policy significance for promoting longterm shareholding of institutional investors.

Key Words: institutional investor; longterm shareholding; financial stability; extreme stock volatility; stock fund; shortterm institutional investor

[收稿日期]2023-11-30

[基金项目]江苏省教育厅高校人文社会科学研究项目(2024SJYB0269);江苏省金融工程重点实验室招标课题(NSK2021-07)

[作者简介]王春(1976— ),男,江西上饶人,南京审计大学金融学院副教授,硕士生导师,博士,主要研究方向为行为金融与资本市场,邮箱:wangchun0791@163.com;袁晓婷(1996— ),女,安徽合肥人,中国银行南京江北新区分行综合服务经理,主要研究方向为资本市场。

①人民资讯,2022年3月16日。