内部控制能否抑制审计师与高管同乡关系对审计质量的负面影响?

2024-11-11 00:00:00叶飞腾程涵修史雨萱

南京审计大学学报 2024年6期

[摘要]以2014—2020年A股上市公司为样本,考察内部控制能否抑制审计师与高管同乡关系对审计质量的负面影响。研究表明,当审计师与高管之间存在同乡关系时,审计质量下降。然而,随着公司内部控制质量的提升,同乡关系对审计质量的负面影响显著减弱。进一步分析表明,内部控制并非直接降低聘任同乡审计师的概率,而是在聘任同乡审计师后抑制其带来的负面影响;从内部控制五要素来看,内部环境、信息与沟通以及监督要素对同乡关系负面影响的抑制作用尤为明显;最后,研究发现,内部控制能否有效抑制同乡关系的负面影响还取决于内部控制的执行程度,特别是在非国有上市公司和控股股东权力较小的公司中,内部控制表现得更为有效。研究结论有助于深化理解内部控制在缓解非正式制度负面影响中所发挥的重要作用。

[关键词]同乡关系;内部控制;审计质量;社会认同;非正式制度;公司治理

[中图分类号]F239[文献标志码]A[文章编号]2096-3114(2024)06-0032-09

一、 引言

在当今经济社会中,社会关系网对嵌入其中的经济主体的决策行为有重大影响。尤其在审计领域,社会关系对审计质量的影响已经引起学术界的广泛关注。已有研究表明,审计师与高管之间的社会关系能够为审计师提供更为丰富的信息资源[1]。但与此同时,这种社会关系也可能因共同的社会特征所形成的身份认同和“内群体偏好”而引发审计师在决策过程中的偏差,甚至促使审计师与高管进行审计合谋,从而对审计质量造成显著的负面影响[2-4]。目前,现有文献主要聚焦于不同类型的社会关系对审计质量的影响,比如审计师与高管的校友关系[5-6]、乡音关系[3-4]以及同事关系[2]等,而较少关注如何有效缓解审计师与高管的社会关系对审计质量的负面影响。尽管有部分研究发现,聘请四大会计师事务所或非本地审计师能在一定程度上削弱社会关系带来的不利影响[6],但这一视角主要集中于审计供给侧,而对审计需求侧(即上市公司客户)如何有效应对这种挑战的研究尚显不足。对于上市公司而言,直接拒绝聘任有关系的审计师固然可以避免潜在的独立性问题,但此举也可能放弃了关系审计师所具有的信息优势和较高的专业胜任能力。因此,上市公司在选择关系审计师后,为防止审计师的独立性受损,应采用某种治理机制制约其不利影响。本文认为内部控制可能就是其中的制约机制之一。

自2002年SOX法案颁布以来,内部控制得到极大的重视。

2006至2010年间,上交所、深交所、财政部等相继发布内部控制指引与规范。2022年,财政部与证监会联合发文,再次强调提升上市公司财务报告内部控制有效性。

学术界也展开了关于内部控制所起作用的热烈讨论。研究发现,内部控制制度的健全和完善有助于提高信息披露质量,缓解信息不对称程度[7-8],降低公司的代理冲突并减轻管理层的舞弊风险[9-11]。理论上,完善的内部控制不仅可以在事前削弱高管利用关系审计师的动机,还能在事中提升高管与关系审计师的合谋成本,而且将大幅提升事后其不当行为被揭发的概率。但实际效果是否如此还有待验证。基于此,本文对内部控制能否抑制社会关系在审计质量方面产生的负面影响进行实证检验。我国地域辽阔,基于共同的区域特征所形成的同乡关系在中国的人情社会中扮演着核心角色[12],无论是对公司的经营决策还是审计师的执业质量都产生重要的影响[3,13-14]。为此,本文着重考虑审计师与高管之间的同乡关系对审计质量的负面影响。

本文的研究贡献主要包括以下两个方面:第一,拓展了非正式制度(同乡关系)领域的相关研究。在中国的人情社会中,非正式制度对经济决策的影响非常普遍,“关系”文化对人们的影响颇深,个人通常依靠社会关系获取、交换信息。已有研究发现,无论是高管还是审计师,他们所依赖的社会关系既可以为其提供有利的信息资源[14],也可能成为他们实施不当行为的工具[3]。本文通过构建审计师与高管之间的同乡关系,考察以地缘关系为基础的非正式制度对审计质量的影响,并分析内部控制是否能抑制同乡关系带来的负面影响,为深入理解非正式制度在经济决策中的作用提供经验证据。第二,拓展了内部控制经济后果的相关文献。现有关于内部控制经济后果的研究主要关注信息披露质量[7,15]、公司经营绩效[16-17]、管理层舞弊[10-11]、公司融资成本[18]以及投资效率[19]等方面,对内部控制如何影响社会关系在经济决策中的作用关注较少。本文从同乡关系视角出发,研究内部控制如何抑制非正式制度对审计质量的负面影响,为深入理解内部控制在资本市场中的重要作用提供有益的视角。

二、 理论分析与研究假设

关系文化主要由相应的血缘、地缘、业缘关系搭建而成,在中华文化中占据着重要地位。时至今日,社会关系作为中国社会中一种独特的非正式制度,对商业决策的影响颇为深远[20]。已有研究表明,尽管审计师和高管之间社会关系的存在可能会因资源共享给双方带来利益互惠[1],但更多会因“内群体偏好”形成共谋激励,从而对审计质量造成损害[21]。特别是在中国资本市场的背景下,这种社会关系对审计质量的负面影响尤为显著。同乡关系作为一种基于共同地域特征形成的社会关系,在中国社会中占据核心地位。由于其固有的不可选择性,同乡之间往往共享相似的文化背景和价值观,这使得他们更容易产生社会认同感,建立深厚的信任关系。这种信任关系将对审计师的执业质量产生不利影响。

社会认同理论认为,人们倾向于将自己和他人划分为不同的群体,并对群体内成员持有积极的评价,形成内群体偏好和外群体偏见[22]。当审计师与公司高管存在同乡关系时,他们可能因身份认同而形成情感信任,导致审计师在审计过程中降低客观性和谨慎性,甚至可能主动维护高管的不当利益。这种基于社会关系的信任增加了审计师渎职的可能性,并对审计师的独立性构成严重威胁。不仅如此,审计师与高管之间的同乡关系还可能对整个审计过程产生系统性影响。在审计过程中,同乡关系可能引导审计师在收集证据、评估风险、提出意见等环节产生偏见,从而损害审计报告的公正性和可靠性。此外,在我国审计市场中,“地缘偏好”尤为明显,上市公司更倾向于选择本地会计师事务所提供的审计服务[23-24]。这种地理上的接近性增加了存在同乡关系的审计师与客户公司之间合谋的可能性,进一步削弱了审计师的独立性,从而对审计质量产生负面影响。基于此,本文

提出如下假设:

H1:当签字审计师与高管存在同乡关系时,将对审计质量产生负面影响。

内部控制旨在为实现经营的效率和效果、财务报告的可靠性以及相关法律法规的遵守提供合理保证。已有研究表明,内部控制的健全和完善是提高企业信息披露质量[15,18]、实现公司治理的基础性保障[25],是预防公司舞弊行为的首要防线。本文认为,内部控制有助于缓解社会关系对审计质量的负面影响。首先,良好的内部控制环境有助于提高会计信息披露的质量。

相较于内部控制健全的公司,内部控制存在缺陷的公司往往表现出更低的会计信息质量[7],更高的信息不对称性,以及更高的管理层盈余操纵倾向[26]。内部控制的有效实施不仅有助于提升会计信息披露的质量[27],还能抑制公司的盈余管理行为[28],从而合理保证会计信息的可靠性。这有助于审计师基于真实、准确的信息执行审计程序,减少社会关系对其执业决策的影响,进而出具高质量的审计报告。

其次,良好的内部控制环境有助于缓解代理问题,改善公司治理环境。已有研究表明,内部控制薄弱的公司蕴含着较高的会计欺诈风险[10],管理层有强烈的通过内部交易获取不正当利益的动机[9]。然而,在内部控制制度相对完善的公司中,管理层的机会主义行为得到有效抑制[11]。内部控制的健全和完善伴随着公司内部审批流程的明细化以及权责的合理化,这不仅可以减少管理层随机错报的可能性,同时还可以对管理层盈余操纵行为进行及时察觉和预防,约束管理层的舞弊动机,从而降低管理层向存在社会关系的审计师寻求合谋的可能性,审计师与高管之间的社会关系对审计质量的负面影响也进一步减弱。综上所述,内部控制质量越高,审计师与高管之间的社会关系对审计质量负面影响的程度越小。基于此,本文提出如下假设:

H2:高质量的内部控制能够抑制审计师与高管之间社会关系对审计质量的负面影响。

三、 研究设计

(一) 样本选择与数据来源

本文选取2014—2020年中国A股上市公司为样本。审计师与高管同乡关系的确定主要依据审计师与高管的出生地信息。其中,高管的个人信息主要来自CSMAR数据库。本文还参考戴亦一等的方法[14],采用“家乡”“出生地”“籍贯”“同乡”等作为关键词在搜索引擎上进行查询,手动补充了部分高管的籍贯信息。审计师的家乡数据主要通过手工翻阅审计报告等各类鉴证业务报告中公布的审计师身份证信息获得。根据审计师身份证号的前六位,分别确认审计师所在的省/直辖市/自治区、地级市以及区/县。其余财务数据均来自CSMAR数据库,内部控制数据来源于深圳迪博公司发布的内部控制数据库(DIB)。本文剔除A+B/A+H/A+B+H公司、金融类公司、信息缺失的公司,最终得到7274个公司-年度样本观测值。为控制异常值的影响,本文对所有连续变量进行1%和99%的缩尾处理。

(二) 变量定义

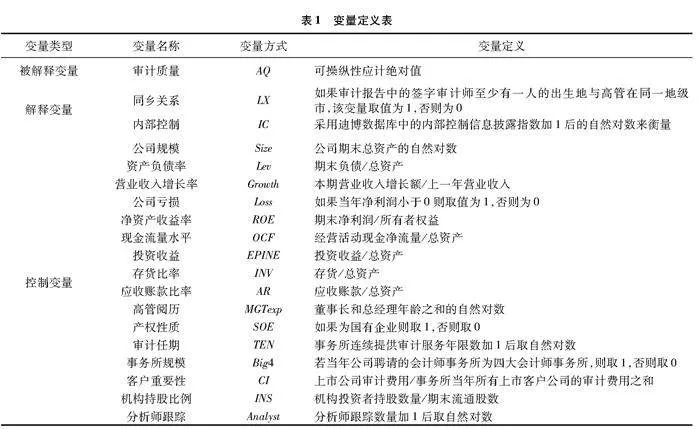

被解释变量为审计质量(AQ),本文采用可操纵性应计绝对值来衡量。AQ值越大,表明审计质量越差。在稳健性测试中,本文借鉴Ball和Shivakumar的研究方法[29],采用非线性琼斯模型回归残差的绝对值作为审计质量的替代指标,进行稳健性检验。

解释变量为审计师与高管之间的同乡关系(LX)。本文以审计师和高管籍贯所在的地级市来判断二者的同乡关系,如果审计报告中的签字审计师至少有一人的出生地与高管在同一地级市,该变量取值为1,否则为0。IC表示内部控制质量,参照已有研究[30-31],本文采用迪博数据库中的内部控制信息披露指数加1后的自然对数来衡量。IC的值越高,意味着内部控制越好。LX_IC表示同乡关系与内部控制质量的交乘项。在对H1的检验中,本文重点关注LX的系数,如果LX的系数α1显著为正,则表明审计师与高管的同乡关系显著降低了审计质量。在H2的检验中,本文重点关注交乘项LX_IC的系数α3。如果α3显著为正,则表明内部控制对审计师与高管社会关系的负面影响具有抑制作用,从而支持H2。

借鉴以往的研究[3,6],本文在模型中控制了如下可能影响审计质量的因素:公司规模(Size)、资产负债率(Lev)、营业收入增长率(Growth)、公司亏损情况(Loss)、净资产收益率(ROE)、公司的现金流量水平(OCF)、投资收益(EPINE)、存货比率(INV)、应收账款比率(AR)、高管阅历(MGTexp)、产权性质(SOE)、审计任期(TEN)、事务所规模(Big4)、客户重要性(CI)、机构持股比例(INS)、分析师跟踪(Analyst)。此外,模型中还控制了年度和行业固定效应。主要变量的具体定义见表1。

(三) 模型构建

本文首先通过模型(1)来检验审计师与高管同乡关系对审计质量的影响:

AQi,t=α0+α1LXi,t+α2SIZEi,t+α3LEVi,t+α4Growthi,t+α5Lossi,t+α6ROEi,t+α7OCFi,t+α8EPINEi,t+α9INVi,t+α10ARi,t+α11MGTexpi,t+α12SOEi,t+α13TENi,t+α14Big4i,t+α15CI〗i,t+α16INSi,t+α17Analysti,t+Year+Industry+εi,t(1)

进一步地,为了探究内部控制能否抑制审计师与高管同乡关系审计质量的影响,本文构建如下模型:

四、 实证分析

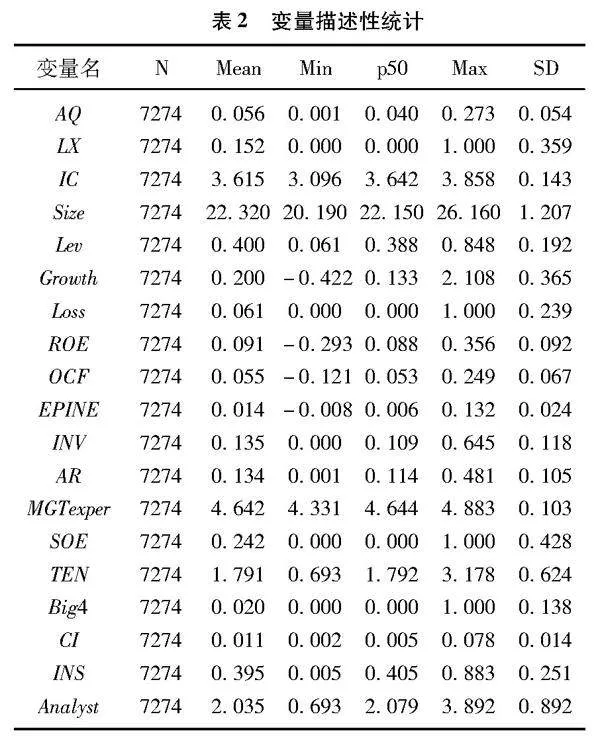

(一) 描述性统计

表2列示了主要变量的描述性统计。其中,审计质量(AQ)的均值为0.056,最小值和最大值分别为0.001和0.273,说明公司之间的审计质量存在较大的差异。同乡关系(LX)的均值为0.152,表明样本中平均有15.2%的高管与审计师来自同一地级市。内部控制质量(IC)的平均值和中位数分别为3.615和3.642。

(二) 多元回归分析

表3为全样本多元回归结果,其中列(1)为模型(1)的回归结果,检验的是审计师与高管之间的同乡关系对审计质量的影响。由列(1)可知,同乡关系(LX)的系数为0.004,在5%的水平上显著为正,说明当审计师与高管存在同乡关系时,审计质量显著降低,与H1一致。表3中列(2)是模型(2)的回归结果,交乘项LX_IC的系数为-0.038,在1%的水平上显著为负,表明内部控制能够有效抑制审计师与高管的同乡关系对审计质量的负面影响,H2得到支持。

(三) 稳健性检验

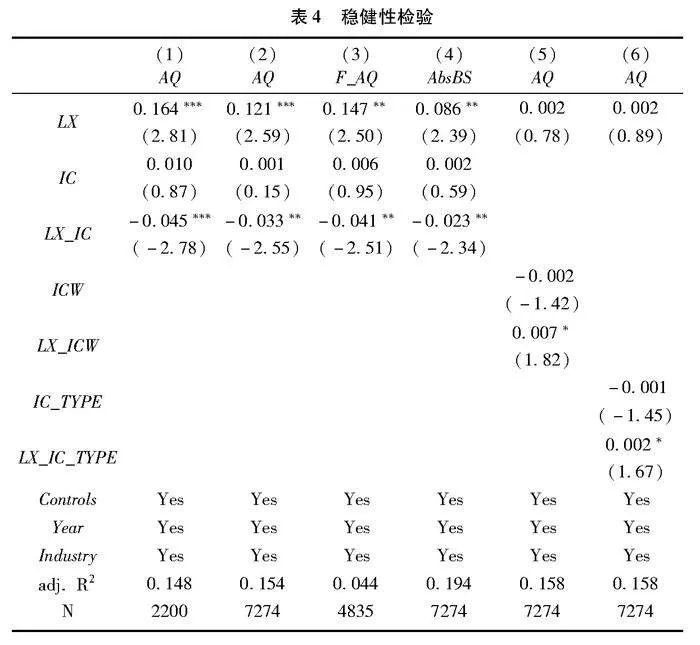

1. 倾向得分匹配和熵平衡匹配

上述分析结果说明高质量的内部控制能够缓解审计师与高管的同乡关系对审计质量的负面影响,然而,这种结果可能是样本公司的特征差异所导致的。为排除这一可能性,本文采用倾向得分匹配法(PSM)对样本进行配对。具体而言,本文使用模型(2)中的所有控制变量进行logit回归并计算倾向得分,然后进行卡尺范围为0.03的1对1无放回匹配,最终得到2200个样本。表4中列(1)展示了运用PSM方法所得样本进行回归的结果,交乘项LX_IC的系数在1%的水平上显著为负(-0.045,t=-2.78),与表3的结论一致。

本文进一步使用熵平衡(Entropy Balancing)进行稳健性检验,以缓解PSM所依据的主观设计对样本选择的影响。结果见表4中列(2),LX_IC的系数显著为负(-0.033,t=-2.55)。上述结果表明,在使用倾向得分匹配样本和熵平衡样本对主回归进行重新检验,结论保持稳健。

2. 内部控制的延后效应

本文利用未来一期的审计质量(F_AQ)替换当前的因变量,以检验内部控制作用效果的延后效应。结果如表4中列(3)所示,在使用未来一期的审计质量作为因变量之后,交乘项LX_IC的系数仍显著为负(-0.041,t=-2.51)。

3. 更换审计质量的衡量

为保证结论的稳健性,本文参照Ball和Shivakumar的研究方法[29],采用非线性琼斯模型回归残差的绝对值来衡量审计质量,记为AbsBS,并将其代入模型中重新进行回归分析。如表4中列(4)所示,交乘项LX_IC的系数显著为负(-0.023,t=-2.34),结论保持稳健。

4. 更换内部控制质量的衡量

借鉴已有研究[8,17,19],本文分别以是否存在内部缺陷(ICW)和内部控制缺陷类型(ICD_TYPE)来衡量内部控制质量。其中,ICW为虚拟变量,若企业当年存在内部控制缺陷,ICW取值1,否则为0。IC_TYPE定义为当内部控制不存在缺陷时,取值为0;当内部控制存在一般缺陷时,取值为1;当内部控制存在重要缺陷时,取值为2;当内部控制存在重大缺陷时,取值为3。结果如表4中列(5)和列(6)所示,交乘项LX_IC的系数均显著为正,表明相比于不存在内部控制缺陷的公司,存在内部控制缺陷的公司中审计师与高管之间的同乡关系对审计质量的负面影响更加显著,而且内部控制缺陷程度越严重,同乡关系对审计质量的负向影响越大。

(四) 进一步分析

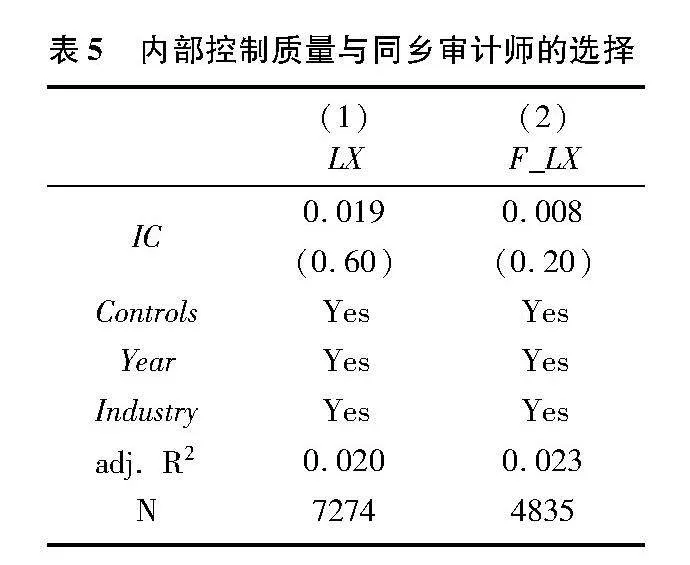

1. 内部控制对聘任同乡关系审计师的影响

由前文可知,内部控制对同乡关系与审计质量间的负向影响具有抑制作用。但是,内部控制也可能在企业聘任审计师时就已经发挥作用,对存在同乡关系的审计师进行相应筛选。如果公司的内部控制系统影响企业对审计师的选择,那么对于内部控制质量较高的公司而言,其在选聘审计师时将避免同乡关系的存在。如果这一猜想成立,本文预测内部控制质量(IC)应与当期同乡审计师(LX)或未来一期同乡审计师(F_LX)之间显著负相关。本文将内部控制质量(IC)作为解释变量,当期同乡关系(LX)和未来一期的同乡关系(F_LX)分别作为被解释变量,其余控制变量不变,进行回归分析。结果见表5,内部控制质量与本期(LX)以及未来一期(F_LX)同乡审计师的系数均不显著,表明企业在聘任审计师时,内部控制系统并没有直接降低聘任同乡审计师的概率。

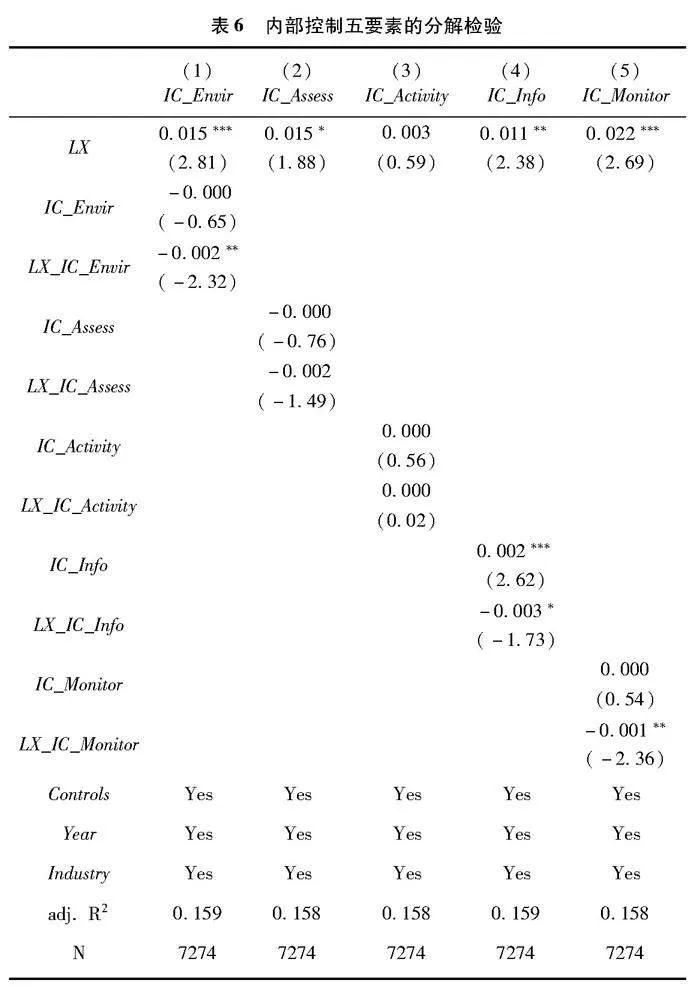

2. 内部控制五要素的影响

内部控制由控制环境、风险评估、控制活动、信息与沟通、监督五个要素组成。内部控制的有效实施依赖于这五个要素的相互作用,而这五个要素在公司治理中的功能又各不相同。陈汉文和周中胜发现,在内部控制的五要素中,只有内部环境和控制活动显著影响公司的债务融资成本。他们指出,在我国上市公司中,内部控制发挥作用主要依赖良好的控制环境和完善的控制活动[18]。基于此,本文认为,虽然上述分析中已经证明内部控制在缓解同乡关系对审计质量的负面影响中发挥着有效的作用,但是在内部控制实施的过程中,并不是每个要素都发挥了关键作用。本文在主回归的基础上,进一步检验内部控制五要素如何分别影响同乡关系对审计质量的负面作用。内部控制五要素指数来源于迪博内控数据库,分别为控制环境(IC_Envir)、风险评估(IC_Assess)、控制活动(IC_Activity)、信息与沟通(IC_Info)以及内部监督(IC_Monitor)。回归结果如表6所示,可以发现,控制环境(IC_Envir)与同乡关系LX的交乘项系数在5%的水平上显著为负(-0.002,t=-2.32),信息与沟通(IC_Info)与同乡关系LX的交乘项系数在10%的水平上显著为负(-0.003,t=-1.73),监督(IC_Monitor)与同乡关系LX的交乘项系数在5%的水平上显著为负(-0.001,t=-2.36)。这说明良好的控制环境能够确保提供给审计师所需的信息是准确可靠的,进而有助于审计师出具高质量的审计报告;有效的信息与沟通有助于缓解公司的信息不对称程度,增加高管实施机会主义行为的成本,进而降低高管向存在同乡关系的审计师寻求审计合谋的可能性;严格的内部监督不仅可以为会计信息披露的准确性提供基础保障,同时还有助于及时发现管理层的舞弊动机,从而有效抑制同乡关系对审计质量的负面影响。风险评估(IC_Assess)和控制活动(IC_Activity)没有显著影响,这说明公司并未及时了解审计师与高管之间的同乡关系所带来的潜在风险,也没有针对这种风险提出有效的应对策略。

3. 内部控制执行程度的影响

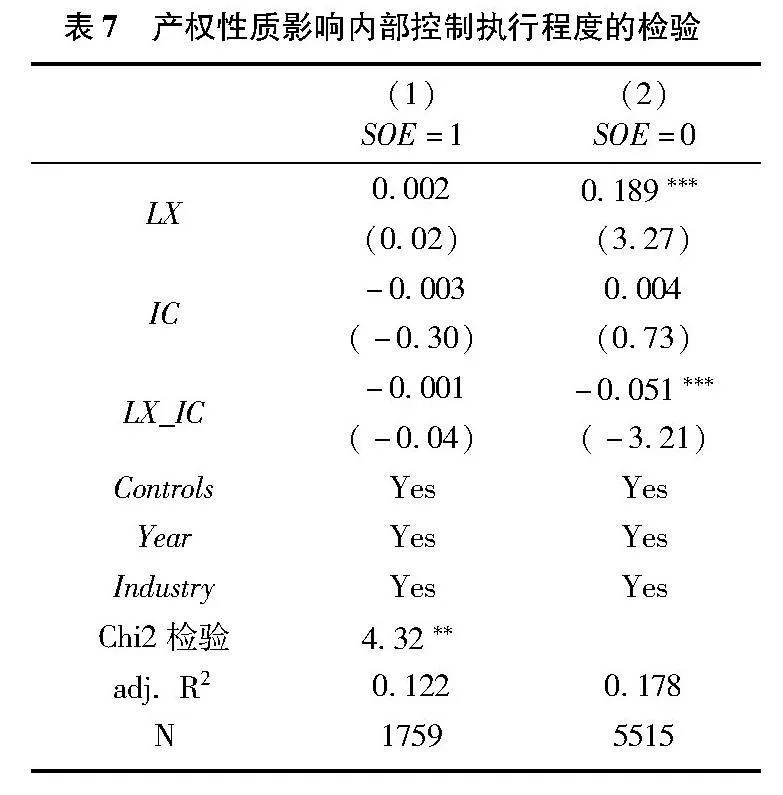

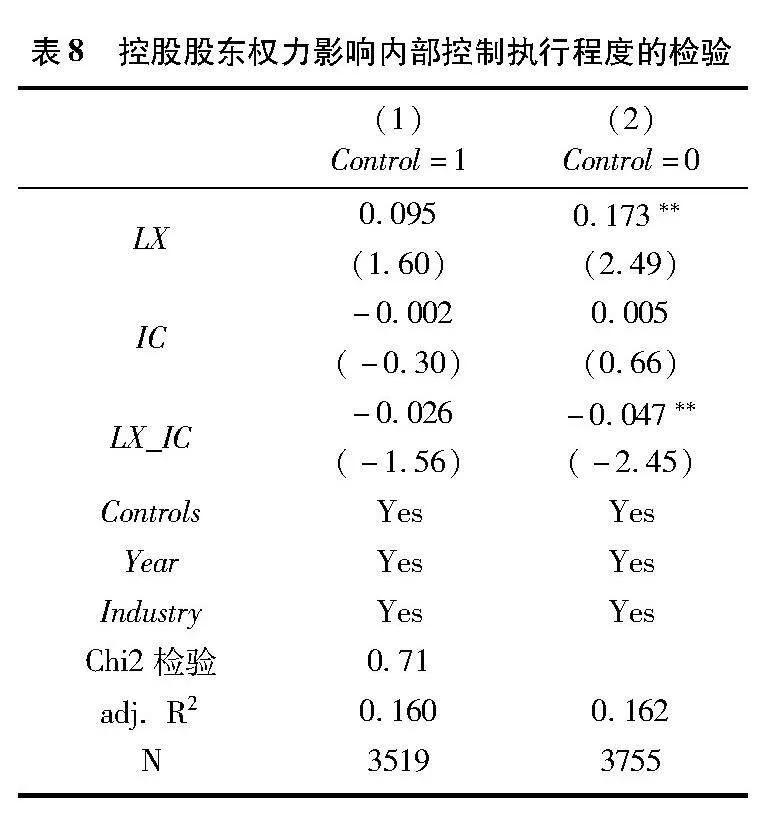

尽管上述分析证明,整体来看强有力的内部控制制度可以显著抑制同乡关系对审计质量的不利影响,但是,不同公司之间内部控制制度的执行力度不同,内部控制的抑制作用应该也有所差异。为此,本文进一步检验内部控制执行力度的差异性如何影响审计师与高管同乡关联和审计质量之间关系。参考Ge等的研究[11],本文分别从产权性质和控股股东权力两个方面展开分析。

首先,本文检验公司之间产权性质的不同是否影响内部控制的抑制作用。无论是国有上市公司还是非国有上市公司,自2008年《企业内部控制基本规范》颁布之后,都需要建立并实施有效的内部控制。然而,国有企业的管理层更可能采用模板化的内部控制制度来满足监管机构的要求[11]。一方面,相比于国有上市公司(SOE),非国有上市公司(nonSOE)的股东需要自负盈亏、自担风险,股东有更强的动力督促管理层执行内部控制制度;另一方面,非国有上市公司高管的薪酬业绩敏感性较强,管理层更有可能积极执行内部控制制度,以提高未来公司的经营业绩。因此,本文预测,在非国有上市公司中内部控制执行程度较高,同乡关系对审计质量的不利影响较小。结果如表7所示,同乡关系与内部控制交乘项(LX_IC)在非国有上市公司组(SOE=0)显著为负(-0.051,t=-3.21),表明内部控制在非国有上市公司中得到有效执行。

其次,本文进一步检验控股股东的权力是否影响内部控制的执行程度,进而影响内部控制对同乡关系负面影响的抑制作用。当控股股东在公司中有较大的权力时,他们不仅有强烈的动机攫取中小股东的资源,加剧第二类代理问题,而且还可能过多干预公司管理层的人员安排,妨碍内部控制的有效实施[11]。因此,本文预测,在控股股东权力相对较小的样本中,内部控制的执行效果更加显著。控股股东相对权力的衡量方式为公司第二至五大股东持股数量与第一大股东持股数之比,该值越小,代表控股股东权力越大,内部控制的执行程度也就越低。依据控股股东相对权力,本文构建虚拟变量Control,即当上述比值小于样本中位数时,表示控股股东的权力较大,Control取值为1,否则为0。回归结果如表8所示。交乘项(LX_IC)的系数在控股股东权力较小组显著为负(-0.047,t=-2.45),表明控股股东权力越大,内部控制制度的执行力度越差,内部控制对同乡关系负面影响的抑制效果更差。

五、 结论性评述

本文以2014—2020年A股上市公司为样本,考察了内部控制能否缓解审计师与高管之间的同乡关系对审计质量的负面影响,研究发现随着内部控制质量的提升,审计师与高管同乡关系对审计质量的负面影响减弱。进一步研究发现,内部控制并不会对聘任当期以及未来一期同乡审计师产生显著影响。在分解内部控制五要素之后,研究发现内部控制对同乡关系负面影响的抑制作用主要体现在控制环境、信息与沟通以及监督三个方面,风险评估和控制活动要素并未起到显著的作用。此外,本文还发现在非国有上市公司以及控股股东权力较小的公司中,内部控制制度可以更加显著地抑制审计师与高管同乡关系对审计质量的不利影响。

本研究具有启示意义:首先,上市公司应完善内部控制机制并保障机制的有效执行。内部控制的完善与实施有助于缓解社会关系这种非正式制度对审计质量的影响,提高公司财务信息的透明度,缓解公司与利益相关者之间的信息不对称程度。因此,上市公司应充分认识到内部控制的作用,积极优化公司的控制环境,加强企业内部以及企业与外部之间的有效沟通,提高企业内部控制制度的执行效率,使内部控制真正发挥其对管理层的监督和约束作用。其次,会计师事务所应强化业务质量管理制度,对审计师承接的客户进行有效的事前评估,尽量避免签字审计师与客户高管间存在同乡关系。同时,会计师事务所还应注重对审计师职业道德的培养,提高审计师的独立性。最后,监管部门需完善相应法规制度,加强对审计师个体的监管,完善关于审计师和高管个体信息的披露制度,例如详细披露籍贯、出生地等信息,便于市场中的利益相关方实施更加充分的监督并重点关注二者的社会关系。

参考文献:

[1]Kwon S Y, Yi H S. Do social ties between CEOs and engagement audit partners affect audit quality and audit fees?[J]. Auditing: A Journal of Practice & Theory, 2018, 37(2): 139-161.

[2]He X, Pittman J A, Rui O M, et al. Do social ties between external auditors and audit committee members affect audit quality?[J]. The Accounting Review, 2017, 92(5): 61-87.

[3]袁德利,许为宾,陈小林,等.签字会计师-高管乡音关系与审计质量[J].审计研究.2018(2):113-121.

[4]Du X, Xiao L, Du Y. Does CEO–auditor dialect connectedness trigger audit opinion shopping? Evidence from China[J]. Journal of Business Ethics, 2023, 184(2): 391-426.

[5]Ye P, Carson E, Simnett R. Threats to auditor independence: The impact of relationship and economic bonds[J]. Auditing: A Journal of Practice & Theory, 2011, 30(1): 121-148.

[6]Guan Y, Su L N, Wu D, et al. Do school ties between auditors and client executives influence audit outcomes?[J]. Journal of Accounting and Economics, 2016, 61(2-3): 506-525.

[7]AshbaughSkaife H, Collins D W, Kinney Jr W R, et al. The effect of SOX internal control deficiencies and their remediation on accrual quality[J]. The Accounting Review, 2008, 83(1): 217-250.

[8]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界.2011(2):81-99.

[9]Skaife H A, Veenman D, Wangerin D. Internal control over financial reporting and managerial rent extraction: Evidence from the profitability of insider trading[J]. Journal of Accounting and Economics, 2013, 55(1): 91-110.

[10]Donelson D C, Ege M S, McInnis J M. Internal control weaknesses and financial reporting fraud[J]. Auditing: A Journal of Practice & Theory, 2017, 36(3): 45-69.

[11]Ge W, Li Z, Liu Q, et al. Internal control over financial reporting and resource extraction: Evidence from China[J]. Contemporary Accounting Research, 2021, 38(2): 1274-1309.

[12]Fisman R, Shi J, Wang Y, et al. Social ties and favoritism in Chinese science[J]. Journal of Political Economy, 2018, 126(3): 1134-1171.

[13]陆瑶,胡江燕.CEO与董事间的“老乡”关系对我国上市公司风险水平的影响[J].管理世界.2014(3):131-138.

[14]戴亦一,肖金利,潘越.“乡音”能否降低公司代理成本?——基于方言视角的研究[J].经济研究.2016(12):147-160.

[15]刘启亮,罗乐,张雅曼,等.高管集权、内部控制与会计信息质量[J].南开管理评论.2013,16(1):15-23.

[16]Cheng Q, Goh B W, Kim J B. Internal control and operational efficiency[J]. Contemporary Accounting Research, 2018, 35(2): 1102-1139.

[17]宫义飞,谢元芳.内部控制缺陷及整改对盈余持续性的影响研究——来自A股上市公司的经验证据[J].会计研究.2018(5):75-82.

[18]陈汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论.2014(3):103-111.

[19]张超,刘星.内部控制缺陷信息披露与企业投资效率——基于中国上市公司的经验研究[J].南开管理评论.2015(5):136-150.

[20]纪莺莺.文化、制度与结构:中国社会关系研究[J].社会学研究.2012,27(2):60-85.

[21]Dowdell T D, Krishnan J. CAP forum on Enron: Former audit firm personnel as CFOs: Effect on earnings management[J]. Canadian Accounting Perspectives, 2004, 3(1): 117-142.

[22]Ashforth B E, Mael F. Social identity theory and the organization[J]. Academy of Management Review, 1989, 14(1): 20-39.

[23]杜兴强,周泽将,杜颖洁.政治联系,审计师选择的“地缘”偏好与审计意见——基于国有上市公司的经验证据[J].审计研究.2011(2):77-86.

[24]申慧慧,汪泓,吴联生.本地审计师的合谋效应[J].会计研究.2017(2):83-89.

[25]范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究.2013(4):81-88.

[26]Doyle J T, Ge W, McVay S. Accruals quality and internal control over financial reporting[J]. The Accounting Review, 2007, 82(5): 1141-1170.

[27]Goh B W, Li D. Internal controls and conditional conservatism[J]. The Accounting Review, 2011, 86(3): 975-1005.

[28]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究.2011(9):53-60.

[29]Ball R, Shivakumar L. The role of accruals in asymmetrically timely gain and loss recognition[J]. Journal of Accounting Research, 2006, 44(2): 207-242.

[30]刘运国,郑巧,蔡贵龙.非国有股东提高了国有企业的内部控制质量吗?——来自国有上市公司的经验证据[J].会计研究.2016(11):61-68+96.

[31]戴璐,宋迪.高管股权激励合约业绩目标的强制设计对公司管理绩效的影响[J].中国工业经济.2018(4):117-136.

[责任编辑:黄燕]

Can Internal Control Mitigate the Negative Impact of Auditor & Executive Hometown Ties on Audit Quality?

YE Feiteng1, CHENG Hanxiu1, SHI Yuxuan2

(1. School of Economics and Management, Nanjing University of Science and Technology, Nanjing 210094, China;

2. Wujin Tax Bureau, State Administration of Taxation, Changzhou 213163, China)

Abstract: This paper examines whether internal control can mitigate the negative impact of auditorexecutive hometown tieson audit quality using a sample of Ashare listed companies from 2014 to 2020. The findings suggest that audit quality decreases when there is a hometown tiesbetween auditors and executives. However, when corporate internal control quality improves, the negative impact of hometown tieson audit quality decreases significantly. Further analysis reveals that internal control does not directly reduce the probability of hometownauditor, but rather inhibits the negative impact of the relationship after the hometownauditor is appointed. From the perspective of internal controls five elements, those of internal environment, information & communication, as well as supervision are more prominent in inhibiting the negative impact of the hometown ties. Finally, this paper finds that whether internal control can play a restraining role also depends on the extent they are implemented. Internal controls are shown to be more effective in nonstate listed companies and in companies with less controlling shareholders power. This study helps to deepen the understanding of how internal control plays an important role in mitigating the negative effects of informal systems.

Key Words: hometown ties; internal control; audit quality; social identity; informal system; corporate governance