非国有股东治理、绿色金融与企业ESG表现

2024-11-11 00:00:00韩忠雪何露

南京审计大学学报 2024年6期

[摘要]基于2011—2021年中国A股国有上市公司面板数据,考察非国有股东治理对企业ESG表现的影响和绿色金融的调节作用。研究发现,非国有股东治理有助于提升企业ESG表现,地区绿色金融发展进一步强化非国有股东治理对企业ESG表现的促进效应。进一步研究发现,在非国有股东参与度高、有机构投资者参与以及中央国有企业中非国有股东治理对企业ESG表现的促进效应更加明显,且绿色金融的调节效应也得到强化;机制检验发现,非国有股东治理通过治理效应、绿色创新效应和市场信号效应等途径提高企业ESG表现。研究对新常态下国有企业可持续发展具有重要意义。

[关键词]非国有股东治理;ESG表现;绿色金融;治理效应;绿色技术创新;市场信号效应

[中图分类号]F832[文献标志码]A[文章编号]2096-3114(2024)06-0067-13

一、 引言

自改革开放以来,我国经济发展创造了高速增长的奇迹,然而资源短缺、环境污染和生态退化等问题也日益突出。党的十九大报告中明确指出,必须树立“尊重自然、顺应自然、保护自然”的生态文明理念,推进绿色发展、着力解决突出环境问题。在此背景下,如何实现经济发展与环境保护双赢的议题受到国内外广泛关注。作为责任投资理念的进一步延续,ESG(Environmental, Social and Governance)综合考量企业环境、社会责任和公司治理状况,系统性量化企业可持续发展,与绿色发展理念和国家“十四五”规划高度契合。

现有关于企业ESG表现的研究,主要基于如何健全ESG体系以及ESG信息披露的经济后果[1]。研究发现,良好的ESG实践不仅可以帮助企业在经济危机期间获得更多社会资本的信赖以抵御冲击,降低市场风险[2],而且能够引导投资者长期可持续投资,最终显著改善企业的财务绩效[3],提升其市场价值[4]。然而,现有文献缺乏对企业ESG表现制度层面因素的探讨。近年来,随着我国对国有企业混合所有制改革的深入推进,强调国有企业在绿色、低碳经济发展上发挥示范引领作用,非国有股东治理在提升企业绩效和履行社会责任方面的作用逐渐引起了学术界的关注。一方面,非国有股东治理可以提高企业内部控制质量[5]、信息质量[6]和薪酬业绩敏感性[7],进而完善国有企业内部治理机制;另一方面,非国有股东治理可以降低自身政策性负担[8]、增强企业风险承担能力[9]、提高国企创新能力[10]以及经营绩效[11]。关于非国有股东治理对企业ESG表现影响的研究,学者们往往集中于ESG表现的单一维度。在环境绩效方面,非国有股东治理有效促进异质性资本的整合,市场化的非国有股东有动力将国有企业易得的环保补助配置给绿色创新项目,在增强国有企业环境责任意识的同时提高环境绩效[12]。在社会责任方面,学者们形成了两种不同的观点:支持者认为非国有股东通过国企混改参与企业治理,改善企业经营效率和税收行为,增加国有企业的税收贡献,从而完成社会性目标[13];反对者认为,非国有股东治理会减少国有企业承担的政策性任务从而降低企业社会责任水平[14]。在公司治理方面,非国有股东通过委派董监高成员来影响国有企业的经营决策。

非国有股东追逐超额收益的天性,使其更有动力完善对原有国有企业管理层的激励和监督机制,这在一定程度上能够缓解“所有者缺位”和“内部人控制”问题,降低代理成本,从而提高企业治理水平[15]。然而,鲜有学者关注到非国有股东治理对企业整体ESG的影响。

从根本上实现经济从粗放型发展方式向绿色发展转型并加强生态文明建设,还需金融机构加强资源配置。2003年出台的赤道原则明确要求金融机构需要综合评估贷款项目的环境和社会效益,这使得强调环保和经济社会可持续发展的绿色金融应运而生。

目前,国内外绿色金融领域的研究主要聚焦于绿色信贷和绿色债券对微观经济层面所产生的影响,主要涉及投融资[16]、绿色创新[17]和节能减排[18]等方面。在国企混改大背景下,绿色金融能否为企业ESG发展提供有力支持,破解国有企业绩效增长与环境保护的难题,对新常态下实现国有企业可持续发展具有重要意义,也对促进我国经济结构绿色转型和加强生态文明建设有着重要政策含义。基于此,本文利用2011—2021年中国A股国有上市公司数据,考察非国有股东治理对企业ESG表现的影响及作用机制。同时,深入分析绿色金融发展对非国有股东治理和企业ESG表现的调节作用。

与以往文献相比,本文可能的贡献主要体现在:首先,本文基于公司治理理论和信号理论,深入探讨非国有股东如何通过优化公司治理、满足利益相关者期待、发挥市场信号等途径,对国有企业的ESG行为实施和表现产生重要影响,从而推动国有企业向可持续发展目标迈进。其次,本文从非国有股东治理的视角出发,深入探讨了其对ESG表现的具体影响及其作用机理,从而在一定程度上对ESG表现驱动因素的相关研究进行了充实与延伸。

再次,提出绿色金融的计算方法,并研究其外部调节作用,从政策、市场层面揭示非国有股东治理对ESG表现的作用机制。最后,非国有股东治理异质性作用和治理、绿色创新、信号效应等影响机制的考量,更有利于全面认识非国有股东对ESG表现的作用机制,丰富现有非国有股东和ESG表现的研究内容。

二、 理论分析与研究假设

(一) 非国有股东治理与企业ESG表现

综合来看,非国有股东治理通过完善公司治理、提高绿色创新和增强市场信号传递来促进企业ESG能力的提升。

国有企业混改引入的多元化股东有助于缓解国有企业长期存在的“所有者缺位”“内部人控制”等委托代理问题,优化国企内部激励与制衡机制,提高公司治理水平。此外,市场化的非国有股东在战略决策时更关注企业长远利益,愿意将异质性股东带来的诸多资源配置给绿色创新活动,加快企业绿色转型和提高社会责任承诺。这些积极举措通过市场信号传递,吸引了更多偏好绿色的投资者与消费者,进一步推动了企业整体ESG水平的不断提升。

公司治理理论认为,股权结构是公司产权结构的基础,决定着公司治理机制能否有效发挥作用,并最终给企业生产经营行为带来影响。为此,通过引入非国有股东进行国企混改,并动态调整国有企业的股权结构以及委派非国有股东高管参与企业经营决策,有助于缓解国有企业内部管理层、大股东、中小股东之间的第一、二类代理问题,最终促进国有企业可持续发展。一方面,随着国企混改的不断深入推进,非国有股东持股比例增加,股权结构上表现出多元化和对国有股份制衡的特点,此种多元且制衡的股权有助于缓解第二类代理问题和政府干预等治理问题,完善国有企业治理结构[19]。

另一方面,非国有股东通过国企混改成为国有企业股东,在股权和高管决策权层面能够发挥制衡国企高管的作用,非国有股东出于逐利动机,将会加强对国企高管机会主义行为的监督约束,使得第一类委托代理问题得到缓解[9]。例如非国有股东能够有效监督国企高管的在职消费、超额薪酬和权力寻租行为,并通过引入市场化薪酬机制激励国企高管提升工作努力程度[20],等等。这些举措加强了国企高管的激励和约束机制,强化了企业长期发展的投资理念,使国有企业承担起环境保护、社会利益为先的企业社会责任。

随着绿色循环经济的快速发展,企业的绿色创新活动愈发重要,这对企业的ESG表现提升有着显著的推动作用。从企业微观层面来看,绿色技术创新能够显著提升企业环境绩效,打造核心竞争优势,进而提高企业ESG表现;从宏观层面来看,绿色技术创新是实现经济绿色高质量发展的良好驱动力[12],对形成绿色低碳市场意识,提高国有企业投入ESG发展意义重大。公司治理理论强调,股东的性质和利益诉求直接影响企业的战略方向和决策过程。市场化的非国有股东通常具备更强的市场导向,他们对企业的长期发展和可持续性有更深入的关注。具体而言,拥有较强市场观念的非国有股东在制衡国有股权多目标责任和抑制国有管理层短期视野的基础上,有动机推动企业通过绿色技术创新方式改进企业产品和生产工艺流程,使企业从污染治理变为主动防控[17],积极契合绿色市场发展的需要和利益相关者的要求,从而提高企业环境和社会责任绩效。

因此,非国有股东治理通过增强国有企业进行绿色创新的意愿,促进企业绿色转型,进而提高企业ESG质量。

基于信号理论,市场与投资者之间普遍存在信息不对称,上市公司有动机通过向外界传递有效信息来减少信息不对称,提高信息透明度,避免信息劣势方的逆向选择。因而,作为对绿色市场需求更为敏感的非国有股东,他们更有动机降低企业与投资者、消费者之间的信息不对称程度,树立企业d27f415ef549ba279dbd96d1a7b3266f关注环境和承担社会责任的良好社会声誉。一方面,良好的社会声誉需求使得企业有意识地强化绿色低碳产品的投资决策,积极推动企业承担环境保护和社会公益责任;另一方面,良好的社会声誉能够吸引更多的市场分析师和相关媒体进行关注报道,他们不仅极大程度上降低了企业和市场之间的信息不对称,而且,其对企业财务状况和环境社会责任的分析和报道本身也构成有效的外部监督和治理,这不仅增强了外部投资者和消费者对企业的监督能力,也有助于企业更好进行公司治理和履行社会环保责任[21]。

综上,国有企业可以通过股权多元化改革,强化公司治理水平,提高企业绿色创新能力,提升企业社会责任声誉,从而表现出较高的ESG水平。由此,本文提出假设H1。

H1:非国有股东治理有利于提高企业ESG表现。

(二) 绿色金融的调节效应

尽管国企混改的过程中引入了社会资本,但国有股权的减少可能会在一定程度上减弱国有资本所享有的政府补贴和税收减免等资源效益,从而使企业面临较高的融资限制[8]。因此,国有企业进行ESG投资实现企业可持续发展的过程中,亟需金融资源的保障与支持。而绿色金融通过提供绿色信贷、绿色基金、绿色保险、绿色证券和碳金融产品等多样化融资方式,为企业创造了丰富的资金来源,为企业ESG发展提供了有针对性的支持和帮助。

首先,绿色金融的指向性增加了企业绿色创新项目的资金可得性。

在环境保护层面,绿色金融由于能够有效根据企业绿色资金借贷约束条件和使用用途来调节配给,能够显著提高能源使用效率和抑制能源过度消耗,从而降低企业的碳排放并改善环境质量[22]。

在社会责任承担层面,证券市场投资者对企业的生态环境足迹和绿色发展偏好日益敏感,这也促使市场敏感性更强的非国有股东积极参与和承担社会责任,以获得更多市场信任和社会资本,进而提高绿色金融资本应用于企业整体ESG投资[23]。有研究表明,绿色金融作为环境治理、应对气候问题的重要政策工具和促进资源高效配置的经济活动,能够有效调和环境社会目标与传统金融资源非均衡流动问题,缓解资本市场中的信息不对称,激励企业积极履行社会责任[24]。

在公司治理层面,非国有股东治理在满足绿色金融资源配给要求的同时,也利用该资源进一步完善公司治理机制,最终形成绿色金融获取和公司治理水平互相促进的良性循环,企业ESG水平也会相应得到提高。

其次,绿色金融提供者作为债权人对企业具有相机治理和监督功能,能够有效促使企业绿色转型[17]。在环境保护层面,绿色金融的特点之一便是提高污染型企业的融资门槛和交易成本。金融机构将企业的环境和社会风险纳入评级体系,企业属于重污染企业或是有较多的污染排放时,企业将面临较高的绿色信贷约束[25],这会使企业管理层更加关注企业环境问题,环保意识增强。在社会责任层面,绿色金融的长期投资者在投资决策和实施过程中对企业社会责任的执行情况给予高度关注。研究发现,只要管理层受到长期投资者的有效监督,企业社会责任活动就可以为股东创造价值[26]。

在公司治理层面,绿色金融也具有金融信贷风险规避和相机治理特征,在企业出现重大治理问题、洗绿行为或者财务危机时,绿色金融债权人和投资者将会介入企业监督和实施相应的惩治措施[27]。因此,企业为了顺利获得绿色资金和持续改善绿色资金融资状况,有动力加强自身内部控制管理,完善投资项目贷款授信、风险控制和产品营销等环节制度规定,提高企业治理水平,从而提高企业ESG表现。由此,本文提出假设H2。

H2:绿色金融正向调节非国有股东治理和企业ESG表现之间的关系,地区绿色金融发展水平越高,非国有股东治理对ESG表现的促进作用越强。

三、 研究设计

(一) 数据来源

本文的研究对象为A股非金融行业的国有上市公司,构建2011—2021年的非平衡面板数据集,并对所选样本进行以下筛选和处理:(1)剔除*ST、ST公司;(2)剔除基础数据缺失或经营异常的企业;(3)为提高结果的稳健性,对样本数据中的连续变量进行上下1%的Winsorize缩尾处理。最终获得了1214家国有上市公司共计9474个样本观测值。国有企业ESG数据来自彭博财经数据库,前十大股东性质信息通过翻阅企业年报手工整理而得,其余相关财务数据来自CSMAR数据库。

(二) 变量设定

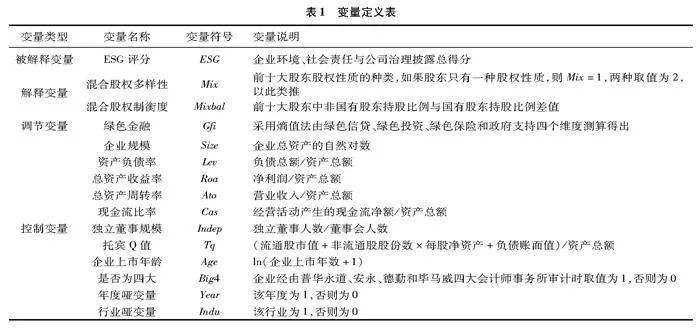

1. 被解释变量:企业ESG表现(ESG)

本文采用彭博资讯公司披露的ESG评分衡量企业环境、社会责任和公司治理综合水平[28],并对该项指标进行缩小100倍处理,该指标越大,表明企业ESG水平越高。

彭博ESG评分体系较为客观、科学、全面地衡量了企业环境、社会责任履行和公司治理表现情况。

2. 解释变量:非国有股东治理(Mix、Mixbal)

本文从混合股权多样性(Mix)与混合股权制衡度(Mixbal)两个维度考察非国有股东参与治理程度。参考郝阳和龚六堂的研究[11],依据企业年报所披露的信息逐一确定国有企业前十大股东的性质和持股比例,并将异质性股东划分为四类:国有股东、民营股东、外资股东和其他。其中,由国家相关部门直接控制形成的股东、国有法人性质股东和四大资产管理公司形成的股东属于国有股东;由境内自然人和境内非国有法人投资所形成的股东属于民营股东;由境外法人和境外自然人投资所形成的股东属于外资股东;不属于上述三种性质以及不能判断股东性质的股东视为其他。构建非国有股东治理衡量指标:(1)混合股权多样性,混改企业前十大股东中,涉及一种股权性质,Mix取1,两种则为2,以此类推,Mix取值介于1至4,该指标越大表明企业混改程度越高;(2)混合股权制衡度,采用混改企业前十大股东中非国有股东持股比例和国有股东持股比例差值衡量,该指标越大,表明非国有资本的制衡作用越强。

3. 调节变量:绿色金融(Gfi)

本文采用熵值法,从绿色信贷、绿色投资、绿色保险和政府支持四个维度综合构建各地区绿色金融指数。绿色信贷方面,借鉴谢婷婷和刘锦华的研究[29],采用各地区六大高耗能工业产业利息支出占各地区工业利息总支出的比值来衡量。绿色投资方面,采用地区环境污染治理投资与该地区GDP的比值进行衡量。绿色保险方面,农业所承受的环境风险最高,采用农业保险收入占农业总产值的比值来衡量。政府支持方面,采用地区财政环境保护支出占财政一般预算支出的比重来衡量,采用熵值法测算各省份绿色金融指数。最后,以企业注册地所属省份为依据,将绿色金融省级数据与企业层面信息进行配对,由此得到企业层面的绿色金融数据,绿色金融指数越大,表明该地区绿色金融发展水平越高。

4. 控制变量

为避免其他公司财务和治理结构等因素对企业ESG回归结果的影响,本文选取的控制变量有:企业规模(Size)、资产负债率(Lev)、总资产收益率(Roa)、总资产周转率(Ato)、现金流比率(Cas)、独立董事规模(Indep)、托宾Q值(Tq)、企业上市年龄(Age)、是否为“四大”(Big4)、行业(Indu)和年度(Year)虚拟变量。具体变量定义见表1。

(三) 研究模型

为了研究非国有股东治理对企业ESG的影响以及绿色金融在其中发挥的调节作用,本文构建回归模型(1)、模型(2):

ESGi,t=α0+α1Mi,t+∑CV+εi,t(1)

ESGi,t=α0+α1Mi,t+α2Gfii,t+α3Mi,t×Gfii,t+∑CV+εi,t(2)

其中,ESGi,t表示企业i在t年的环境绩效、社会责任和公司治理综合得分除以100后的结果;Mi,t为本文的解释变量Mixi,t和Mixbali,t,表示企业i在t年的混合股权多样性和制衡度;Gfii,t为企业i所在地区在t年的绿色金融发展水平;CV表示前文所述的系列控制变量;ε为残差项。

四、 实证结果与分析

(一) 描述性统计

本文主要变量的描述性统计结果如表2所示。ESG评分(ESG)的最大值为0.554,最小值为0.012,均值为0.221,中位数为0.211,表明不同企业间的ESG水平相差较大,且ESG水平呈现出右偏分布状态(均值大于中位数),部分企业的ESG水平较高。

绿色金融(Gfi)的均值为0.269,最小值为0.062,最大值为0.839,说明我国各区域绿色金融发展水平有较大差异且普遍水平不高。

混合股权多样性(Mix)的均值为2.954,中位数为3.000,表明国有企业前十大股东中平均有三种异质性股东。

混合股权制衡度(Mixbal)的均值为-0.319,最小值为-0.930,最大值为0.951,说明不同企业之间非国有股东持股比例差异较大,国有股东持股比例平均高于非国有股东比例31.9%,表明国有股东“一股独大”情况在我国国有上市企业中普遍存在,国企混改仍需进一步深化。

(二) 回归结果分析

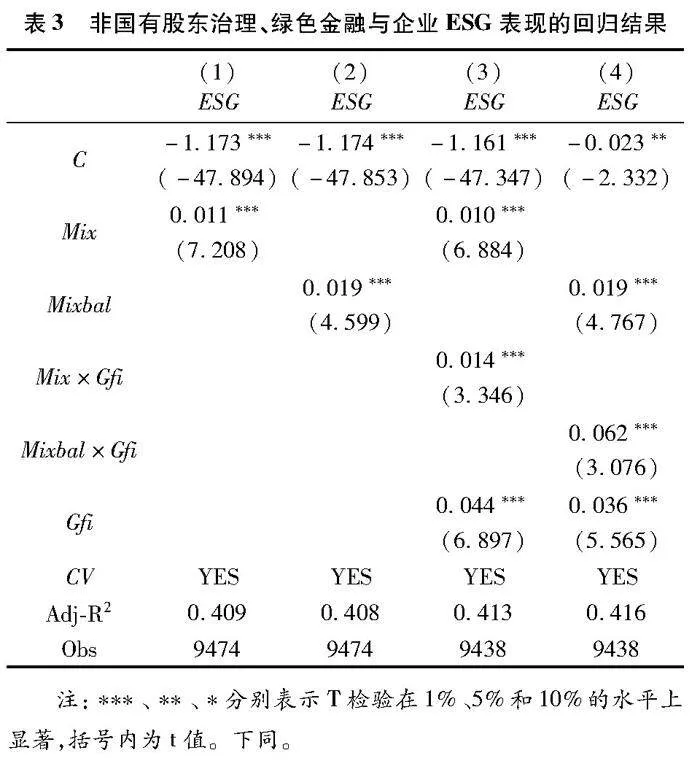

非国有股东治理对企业ESG的回归结果如表3列(1)和列(2)所示。混合股权多样性(Mix)和制衡度(Mixbal)对国有企业总体ESG表现的系数分别为0.011和0.019,且均在1%的水平上显著为正,表明多元且制衡的股权结构对企业ESG水平有正向促进作用,非国有股东治理有利于国有企业ESG表现,促进企业可持续发展,假设1得到验证。一方面,非国有股东的进入为企业发展提供创新资源,直接的资金注入和高层次技术人才引进有利于企业开展绿色技术创新活动,从而提高企业环境绩效;另一方面,国企混改为企业注入市场活力,非国有股东与派驻高管在一定程度上能够缓解代理问题,有助于提高企业创新资源的配置效率,提高生产经营效率。此外,国有企业实施混合所有制改革向市场传递了积极信号,减轻内外信息不对称,为企业的可持续发展创造了良好的外部环境。

表3列(3)和列(4)的回归结果展示了非国有股东治理、绿色金融与企业ESG表现之间的关系。非国有股东治理和绿色金融的交互项(Mix×Gfi、Mixbal×Gfi)与企业ESG表现的回归系数分别为0.014和0.062,且在1%的水平上显著,说明绿色金融正向调节非国有股东治理和企业ESG表现之间的关系,企业所在地区绿色金融水平越高,非国有股东治理对企业ESG表现的促进作用越显著。非国有股东治理与绿色金融具有良好的互补性,绿色金融为企业环保投资和绿色技术创新项目提供了充裕的资金支持,而非国有股东能准确识别并高效配置企业的绿色创新资源,促进企业绿色创新行为,提高企业环境绩效的同时也能提高企业整体ESG表现;同时,绿色金融的监督功能提高了污染型企业的融资约束,强调了资金对绿色产业的流向,提高了企业末端治理的成本和企业管理层的环保意识,有助于企业绿色转型和提高企业ESG表现。上述结果支持了假设2。

(三) 稳健性检验

前述研究显示,非国有股东治理有利于提高企业ESG水平,但非国有股东治理可能是不完全外生的:其一,进行ESG评级的企业具有非随机性,因此可能存在一定程度的样本选择性偏误而导致的内生性问题;其二,国有企业ESG水平提高所表现出的企业可持续发展能力可能更受非国有资本的青睐,因此,可能存在反向因果的内生性问题;其三,本文的研究结果还可能受到遗漏变量或其他不可观测因素的影响。为使研究结果具有更高可信度,本文采取如下一系列方法对回归结果进行稳健性检验。由于篇幅限制,略去稳健性检验结果,留存备索。

1. 内生性问题的处理

(1) 倾向得分匹配法(PSM)

对于样本可能存在的选择性偏误而导致的内生性问题,本文使用PSM匹配方法,以进行ESG评级的企业作为处理组,不进行ESG评级的企业作为对照组,按照1∶1的比例配对,得到的新样本利用回归模型(1)和模型(2)再次进行回归分析。回归结果显示,

非国有股东治理依然有利于企业ESG表现,绿色金融水平越高,越有利于非国有股东治理促进企业ESG水平提高,本文结论仍然成立。

(2) 两阶段最小二乘法(2SLS)

对于回归模型中仍然可能存在的遗漏变量导致的内生性问题,本文采用两阶段最小二乘法重新检验非国有股东治理对企业ESG的影响关系。选取同年度同行业其他企业的混合股权多样性和制衡度的平均水平作为工具变量,回归结果显示,非国有股东治理对企业ESG表现的促进效果以及绿色金融在其中的调节作用依然显著存在,再次验证前文假设。

(3) 自变量滞后法

考虑到国企混改的实施对企业ESG的发展存在一定的时滞性,本文参考陈良银等的研究[6],将滞后一期的Mix和Mixbal代入模型(1)、模型(2)重新进行检验,以此缓解“企业ESG水平越高,非国有股东治理程度越高”的反向因果内生性问题,回归结果与前文所述保持一致。

2. 替换核心变量

为了缓解变量测量误差对研究结果的干扰,本文借鉴蔡贵龙等的研究[20],采用企业前十大股东中非国有股东持股比例(Mixbal_Ep)和非国有股东持股比例与国有股东持股比例的比值(Mixbal_Ra)来重新定义非国有股东治理。

本文选取商道融绿的九个评分等级(C-、C、C+、B-、B、B+、A-、A、A+),对ESG依次取值1至9,分数越高表明企业ESG水平越高,回归结果与前述保持一致。

3. 剔除特殊年份

考虑到2012年欧债危机和2020年新冠疫情对全球经济的影响可能会使本文的研究结果产生偏误,而这类客观因素又难以进行定量分析,故本文剔除这两年的样本数据后再次对模型(1)进行回归,回归结果显示非国有股东治理有助于企业ESG水平提升的结论仍然成立。

4. 绿色金融细分指标

为了进一步检验研究结果的稳健性与可靠性,本文选用绿色金融四个一级指标绿色信贷(Credit)、绿色投资(Investment)、绿色保险(Insurance)、政府支持(Subsidy)分别替换绿色金融指数(Gfi)对原假设进行检验。研究发现,绿色金融四个细分指标均强化了非国有股东治理对企业ESG表现的促进效应,这进一步确证了前文(表3)实证检验的结果。

(四) 异质性分析

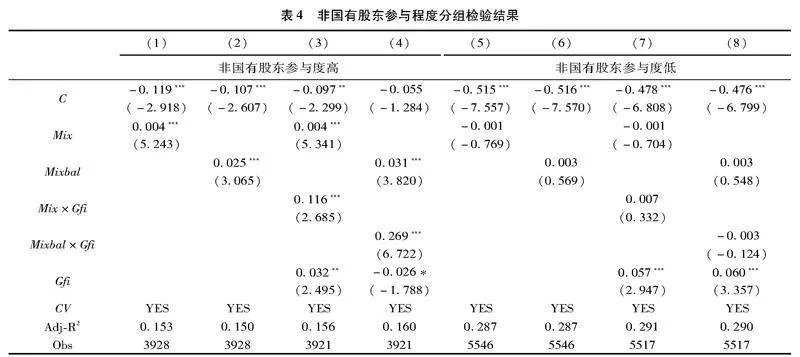

1. 非国有股东参与程度分组检验

随着国企混改的进一步深化,非国有股东的持股比例不断增大,股东的话语权不断增加,并能够通过向国企委派更多的高管参与企业经营决策[30],非国有股东因逐利天性将会更有动机对企业管理层进行监督,优化治理结构,为提高企业的核心竞争力而更愿意进行绿色创新活动,为企业长期发展做出正确决策,进而提高企业的ESG表现。同时,非国有股东的治理使国有企业兼顾社会责任的履行与经济绩效的增长,使得国有企业更易通过环境条件相关的考量从而获得绿色金融的支持,从而提高企业ESG发展水平。

为进一步考察非国有股东参与程度高低对企业ESG表现的影响,本文参考郝阳和龚六堂的研究[11],基于非国有股东参与程度进行分组处理。若样本企业前十大股东中非国有股东的持股比例之和超过10%,则为非国有股东参与度高组;若样本企业前十大股东中非国有股东的持股比例之和小于或等于10%,则为非国有股东参与度低组根据《公司法》第101规定“单独或合并享有公司10%以上股份的股东发出请求时,公司应当在两个月内召开临时股东大会”,由此,本文以10%这一重要持股节点划分非国有股东参与度高组和非国有股东参与度低组。重新进行模型(1)的回归检验,回归结果如表4所示。

在非国有股参与度高的组别中,非国有股东治理(Mix、Mixbal)和交互项(Mix×Gfi、 Mixbal×Gfi)的回归系数均显著为正。而在非国有股参与度低的组别中,两者均不显著。这说明非国有股东治理对企业ESG表现的促进作用以及绿色金融的正向调节作用在非国有股东参与度高的企业中表现得更加明显。

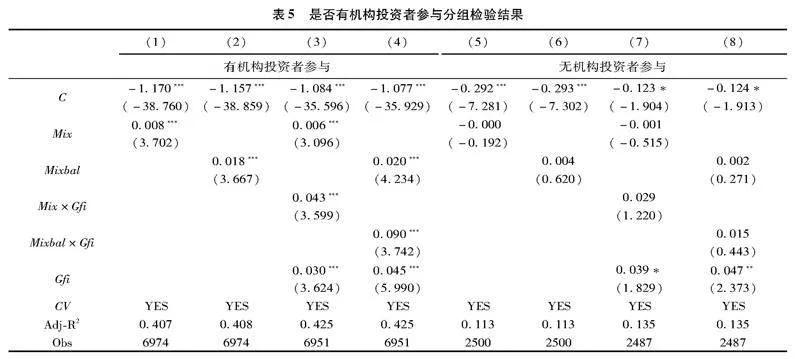

2. 是否有机构投资者参与分组检验

非国有股东的组成本身亦具有异质性,有研究表明机构投资者参与对企业治理以及信息披露有重要影响[19]。有效监督论认为,机构投资者在专业程度、投资规模和信息收集分析等方面具有优势,使其对企业的监督收益远高于监督成本,因此会积极“用手投票”参与公司治理,这有助于提高企业的ESG表现。其次,机构投资者可以提高企业的信息披露质量。机构投资者作为外部股东需要及时、精确地了解企业内部的财务与非财务信息,因此会督促企业进行更多的ESG信息披露。

同时,绿色金融能为企业提供融资支持,在公司治理良好的环境中,绿色金融能有效配置给绿色技术创新项目,增强企业核心竞争力与提高企业环境绩效,进而为企业带来良好的ESG表现。

基于此,本文参考杨兴全和尹强的研究[19],将非国有股东中包含的股东成分细分为有机构投资者参与和无机构投资者参与进行分组回归。回归结果如表5所示。在有机构投资者参与的组别中,非国有股东治理(Mix、Mixbal)对企业ESG表现的系数以及交互项(Mix×Gfi、Mixbal×Gfi)对企业ESG表现的系数均在1%的水平上显著为正;而在无机构投资者参与组别中,非国有股东治理和交互项系数均不显著。说明机构投资者能切实改善企业治理水平并提高企业信息披露质量,从而使企业ESG表现更好,此时,绿色金融的正向调节作用也得到强化,而在无机构投资者参与时缺乏相应效果。

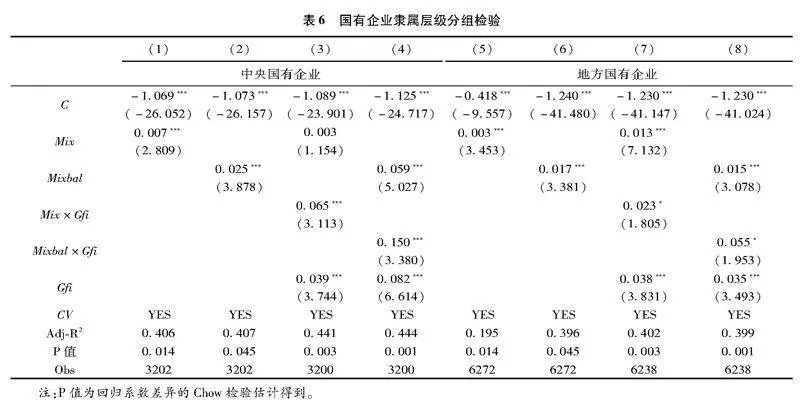

3. 国有企业隶属层级分组检验

相比于地方国企,一方面,非国有股东治理为企业带来的创新资源、绿色金融易结合央企原有的资源和技术优势,最大限度激发企业创新活力,完善企业治理机制,使企业ESG表现提升。另一方面,央企在追求经济利益的同时也担负着更多的政策导向功能和社会发展使命,也更符合我国的绿色金融政策导向,更能与非国有股东的绿色市场发展理念相结合,从而能更有效结合绿色金融资本和非国有股东的异质性资源,提高企业ESG表现。

为了进一步研究国企隶属层级的异质性,本文将国有企业样本细分为中央国有企业(央企)和地方国有企业(地方国企)进行分组回归,结果如表6所示。在央企组别和地方国企组别中,非国有股东治理(Mix、Mixbal)、非国有股东治理与绿色金融的交互项(Mix×Gfi、Mixbal×Gfi)和企业ESG表现的系数均显著为正,但系数均大于地方国企组别的系数,这一结果通过回归系数差异性检验也得到确证,说明非国有股东治理、非国有股东治理与绿色金融对ESG表现的作用在央企混改的企业中更加显著。

(五) 机制研究

为进一步打开机制黑箱,明晰和识别非国有股东治理对国有企业ESG表现的作用机制,本文从治理效应、绿色创新效应和市场信号效应等三种作用机制进行验证。

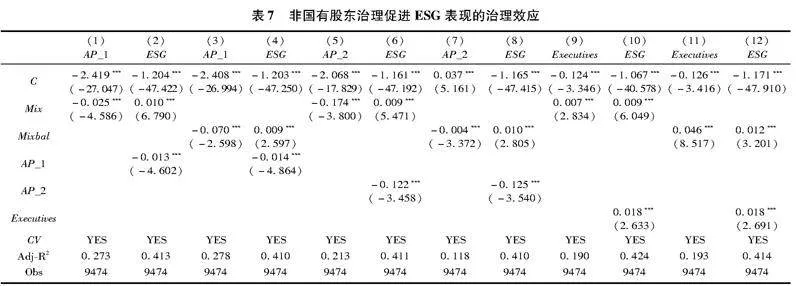

1. 非国有股东治理促进企业ESG表现的治理效应

一方面,委托代理理论认为,企业管理层在进行决策时更强调自身利益最大化而非股东财富最大化,大多数学者认为双重委托代理问题在国有企业中更加严重,这在一定程度上妨碍了国有企业做大做优做强。

而非国有股东进入之后,“逐利天性”会促使其加强对国有企业管理层的监督激励,设计一系列市场化薪酬体系对国企高管进行激励[20]等等,促使管理层积极投身于提高企业长期绩效中,这有利于降低第一类代理成本。另一方面,非国有股东的盈利目标明确,更有动机监督约束国有企业大股东并形成相互制衡局面,在相关法律法规不完善的背景下保护自己和其他股东的权利,有效改善国有企业“内部人控制”问题[15],降低第二类代理成本。

为验证这一机制渠道,本文借鉴徐悦等的研究[31],采用管理费用与总资产的比值衡量企业第一类代理成本(AP_1),采用其他应收款与总资产的比值衡量企业第二类代理成本(AP_2);为同时验证非国有股东治理是否会通过“高层治理”效应促进企业ESG表现,参考马新啸等[13]的研究,采用非国有股东委派董监高人数占董监高人员总数的比值作为高层治理(Executives)的代理变量。由表7所示,非国有股东治理(Mix、Mixbal)和AP_1、AP_2的回归系数均显著为负,和Executives的系数显著为正。同时,企业两类代理成本与ESG的回归系数均显著为负,Executives与ESG的回归系数显著为正,表明两类代理成本、高层治理在非国有股东治理与企业ESG表现之间发挥部分中介作用,非国有股东治理通过降低第一、二类代理成本及提高高层治理进而提高企业ESG表现。

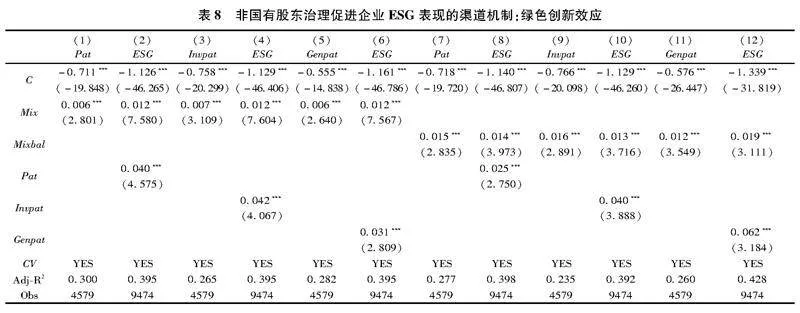

2. 非国有股东治理促进企业ESG表现的绿色创新效应

一方面,国有企业通过混合所有制改革不仅可以广泛吸纳社会资本,而且非国有股东的进入对企业治理结构的完善和代理问题的缓解亦能够增加企业现金持有水平,充裕的现金流为企业绿色技术研发活动创造了良好条件;另一方面,相比于国有股东,非国有股东往往具有更强的创新意识和市场管理理念,可以高效配置企业绿色创新资源并将其转化为绿色创新行为,对企业绿色技术创新有一定程度的驱动效果。

因此,非国有股东治理可能通过绿色创新途径使企业生产工艺绿色转型进而提高企业ESG表现。

为验证这一渠道机制,本文借鉴齐绍洲等人的研究[32],选取绿色专利申请总数(Pat)、绿色发明专利申请数(Invpat)和绿色实用新型专利申请数(Genpat)分别衡量企业三种层次的绿色技术创新。

由表8所示,非国有股东治理(Mix、Mixbal)和企业三种层次的绿色技术创新(Pat、Invpat、Genpat)的回归系数均显著为正。同时,Pat、Invpat、Genpat与ESG显著正相关,表明绿色技术创新在非国有股东治理促进企业ESG表现的过程中发挥部分中介作用,非国有股东治理提高了企业绿色创新水平进而提升了企业可持续发展能力。

3. 非国有股东治理促进企业ESG表现的市场信号效应

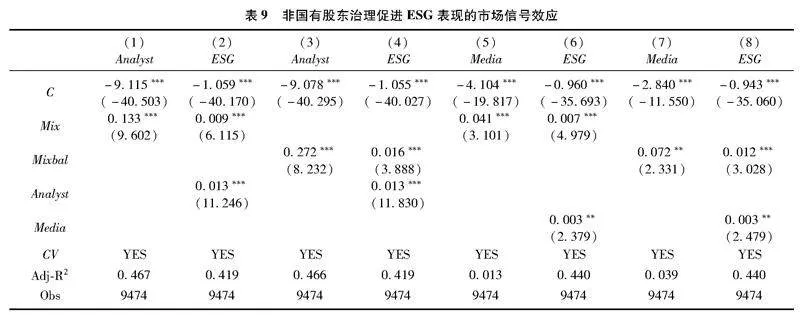

一方面,作为资本市场上信息披露与散播的中介之一,专业分析师所提供的信息服务能够有效提高企业在市场上的信息透明度,为利益相关者提供更多关于国有企业内部资源配置效率改善与可持续发展能力增强的信息。

另一方面,随着绿色发展理念深入人心,社会媒体关于国有企业积极进行非国有股东治理实现自身绿色转型、履行环境责任的报道亦能够获得绿色投资者和环保消费者对企业的好感,降低企业融资成本的同时拓宽绿色产品市场,从而获得更多企业可持续发展资源提高企业ESG表现。

为验证这一机制渠道,本文借鉴王艳艳等的研究[33],采用当年企业跟踪分析师人数加1后取自然对数衡量分析师关注度(Analyst);借鉴Piotroski等的研究[34],采用企业当年受到相关媒体正面报道数加1后取自然对数衡量媒体监督(Media)。由表9所示,非国有股东治理(Mix、Mixbal)和分析师关注度(Analyst)、媒体监督(Media)均至少在5%的水平上显著正相关,表明非国有股东治理能够吸引更多分析师的关注和媒体监督,同时,分析师关注和媒体监督与ESG的回归系数也均显著为正,表明分析师关注和媒体监督在非国有股东治理与企业ESG表现之间发挥部分中介作用,非国有股东治理通过增强市场信号传递进而提高企业ESG表现。

五、 结论性评述

本文采用中国国有上市公司2011—2021年样本数据,实证检验了非国有股东治理与企业ESG表现之间的关系以及绿色金融的调节作用,主要得到以下结论:非国有股东治理能显著提高

企业ESG表现;绿色金融正向调节非国有股东治理和企业ESG表现之间的关系;进一步研究发现,非国有股东治理对企业ESG表现的促进作用以及绿色金融的调节效果在非国有股东参与度高、机构投资者参与以及中央国有企业中更加突出;最后,机制检验发现,非国有股东治理通过提高企业治理水平、绿色创新水平和市场信号效应等来提高企业ESG表现。

基于上述研究结论,本文可能的政策启示有以下几点:第一,一方面,国有企业可以适当放宽准入管制和加强激励机制,充分调动非国有股东混改参与积极性,引导更多元化的股东进入国企,加强股权融合和优化股权结构;另一方面,充分发挥非国有股东在治理和监督方面的作用,从而实现混合所有制改革“1+1>2”的协同效应。

第二,整合各混改参与方所拥有的资源禀赋,以市场化机制推动国企内部绿色创新水平的提升,由此提高企业ESG表现。并且政府要规范和引导分析师和媒体在市场上发挥更大的效用,鼓励企业积极披露非国有股东治理和ESG相关信息。

第三,非国有股东参与国有企业治理的推进应根据央企和地方国企的不同隶属层级,采取因地制宜和分类分层次的策略。

第四,政府应加强绿色金融体系的建设,积极推动绿色金融的发展。一方面,加快提升绿色金融工具的创新与服务能力,降低信贷资源的成本,使金融能够切实服务于实体经济,助力企业ESG建设。另一方面,加强环保执法,如对高环境风险的企业加强环保约谈和查处力度,对存在“漂绿”行为的企业坚决限制在绿色信贷门槛之外等,从而有效提高企业的环境绩效和ESG水平,同时推动经济社会的可持续发展。

参考文献:

[1]Mervelskemper L, Streit D. Enhancing market valuation of ESG performance: Is integrated reporting keeping its promise?[J]. Business Strategy & the Environment, 2015, 26(4):536-549.

[2]Murata R, Hamori S. ESG disclosures and stock price crash risk[J]. Journal of Risk and Financial Management, 2021, 14(2):1-20.

[3]Kang W, Jung M. Effect of ESG activities and firms financial characteristics[J]. Korean Journal of Financial Studies, 2020, 49(5):681-707.

[4]Rahman R A, Alsayegh M F. Determinants of corporate environment, social and governance (ESG) reporting among Asian firms[J]. Journal of Risk and Financial Management, 2021, 14(4):1-13.

[5]刘运国,郑巧,蔡贵龙.非国有股东提高了国有企业的内部控制质量吗?——来自国有上市公司的经验证据[J].会计研究,2016(11):61-68.

[6]陈良银,黄俊,陈信元.混合所有制改革与会计师事务所选择——来自国有上市公司的经验证据[J].会计研究,2021(7):153-165.

[7]Feng X, Anders C, Johansson. Underpaid and corrupt executives in Chinas state sector[J]. Journal of Business Ethics, 2018,150(4):1199-1212.

[8]叶永卫,李增福.国企“混改”与企业金融资产配置[J].金融研究,2021(3):114-131.

[9]Boubakri N, Cosset JC, Saffar W. The role of state and foreign owners in corporate risktaking: Evidence from privatization[J]. Journal of Financial Economics, 2013,108 (3):641-658.

[10]冯璐,张泠然,段志明.混合所有制改革下的非国有股东治理与国企创新[J].中国软科学,2021(3):124-140.

[11]郝阳,龚六堂.国有、民营混合参股与公司绩效改进[J].经济研究,2017(3):122-135.

[12]Yuan R, Li C, Li N, et al. Can mixedownership reform drive the green transformation of SOEs?[J]. Energies, 2021, 14(10):1-25.

[13]马新啸,汤泰劼,郑国坚.非国有股东治理与国有企业的税收规避和纳税贡献——基于混合所有制改革的视角[J].管理世界,2021(6):14:128-141.

[14]庄莹,买生.国企混改对企业社会责任的影响研究[J].科研管理,2021,42(11):118-128.

[15]Lu Z, Zhu J. Tracing back to the source: Understanding the corporate governance of boards of directors in Chinese SOEs[J].China Journal of Accounting Research,2020,13(2):129-145.

[16]Chen Q, Ning B, Pan Y, et al. Green finance and outward foreign direct investment: Evidence from a quasinatural experiment of green insurance in China[J]. Asia Pacific Journal of Management, 2021(1):1-26.

[17]王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021(6):173-188.

[18]Fatica S, Panzica R. Green bonds as a tool against climate change?[J]. Business Strategy and the Environment, 2021,30(5):2688-2701.

[19]杨兴全,尹兴强.国企混改如何影响公司现金持有?[J].管理世界,2018(11):93-107.

[20]蔡贵龙,柳建华,马新啸.非国有股东治理与国企高管薪酬激励[J].管理世界,2018(5):137-149.

[21]Fafaliou I, Giaka M, Konstantios D, et al. Firms ESG reputational risk and market longevity: A firmlevel analysis for the United States[J]. Journal of Business Research,2022,149:161-177.

[22]Umar M, Safi A. Do green finance and innovation matter for environmental protection? A case of OECD economies[J], Energy Economics,2023,119:106560.

[23]Li S, Liu Q, Lu L, et al, Green policy and corporate social responsibility: Empirical analysis of the Green Credit Guidelines in China[J]. Journal of Asian Economics, 2022, 82:101531.

[24]斯丽娟,曹昊煜.绿色信贷政策能够改善企业环境社会责任吗——基于外部约束和内部关注的视角[J].中国工业经济,2022(4):137-155.

[25]Nguyen PA, Kecskés A, Mansi S. Does corporate social responsibility create shareholder value? The importance of longterm investors[J]. Journal of Banking and Finance,2020,112:105217.

[26]Bhutta U S, Tariq A, FarrukhM,et al. Green bonds for sustainable development: Review of literature on development and impact of green bonds[J].Technological Forecasting & Social Change, 2022,175:121378.

[27]Yang G, Li Y, Jiang X. Research on the impacts of green finance towards the highquality development of Chinas economy—mechanisms and empirical analysis[J]. Theoretical Economics Letters,2020, 10(6):1338-1357.

[28]Park A, Ravenel C. Integrating sustainability into capital markets: Bloomberg LP And ESGs quantitative legitimacy[J]. Journal of Applied Corporate Finance, 2014, 25(3):62-67.

[29]谢婷婷,刘锦华.绿色信贷如何影响中国绿色经济增长?[J].中国人口·资源与环境,2019(9):83-90.

[30]Guan J, Gao Z, Tan J, et al. Does the mixed ownership reform work? Influence of board chair on performance of stateowned enterprises[J]. Journal of Business Research, 2021,122:51-59.

[31]徐悦,刘运国,蔡贵龙.非CEO高管差异化薪酬与国有企业代理效率[J].财经研究,2021(3):65-79.

[32]齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018(12):129-143.

[33]王艳艳,于李胜,安然.非财务信息披露是否能够改善资本市场信息环境?——基于社会责任报告披露的研究[J].金融研究,2014(8):178-191.

[34]Piotroski J D, Wong T J, Zhang T. Political bias in corporate news: The role of conglomeration reform in China[J]. The Journal of Law and Economics, 2017, 60(1):173-207.

[责任编辑:苗竹青,黄燕]

Governance of Nonstateowned Shareholders, Green Finance, and ESG Performance of Enterprises

HAN Zhongxue1a,1b, HE Lu2

(1a. School of Economic and Management; 1b. Hubei Circular Economy Development Research Center, Hubei University of Technology,

Wuhan 430068, China;

2. School of Economics and Management, China University of Geosciences, Wuhan 430074, China)

Abstract:

Based on panel data of stateowned Ashare listed companies in China from 2011 to 2021,this article examines the impact of nonstateowned shareholder governance on ESG performance and the moderating effect of green finance. Research has found that the governance of nonstateowned shareholders can improve the ESG performance of enterprises, and the development of regional green finance further strengthens the promoting effect of nonstateowned shareholder governance on ESG performance of enterprises. Further research has found that nonstateowned shareholder governance has a more significant promoting effect on ESG performance in stateowned enterprises with high participation of nonstateowned shareholders, participation of institutional investors, and central stateowned enterprises, and the regulatory effect of green finance has also been strengthened; Mechanism testing found that nonstateowned shareholder governance improves ESG performance of enterprises through governance effects, green innovation effects, and market signal effects.The research is of great significance to the sustainabledevelopment of stateowned enterprises under the new normal.

Key Words: governance by nonstateowned shareholders; ESG performance; green finance; governance effect; green technology innovation; market signal effect