企业数字化转型与并购商誉泡沫

2024-11-11 00:00:00江世银蒋志远丁潇

南京审计大学学报 2024年6期

[摘要]数字化转型对企业并购的流程和策略产生了深远影响,但能否提升并购质量尚未可知。为此,以2008—2022年沪深A股上市公司为研究样本,从并购商誉泡沫角度入手,分析数字化转型对并购商誉泡沫的影响机理,研究发现企业数字化转型显著促进了并购商誉泡沫,经过一系列稳健性检验后结论依然成立。同时,作用机制检验结果表明,数字化转型会诱发高管过度自信,驱动企业实施溢价并购和激进并购战略,进而促进并购商誉泡沫。

进一步分析发现:在民营性质、处于成长期和经过低质量审计这三种情形下,数字化转型对并购商誉泡沫的促进影响更为显著;数字化转型对并购商誉泡沫的推动效应在短期掩盖了抑制效应。研究结论对推动企业“智改数转”、完善数字经济治理体系、促进资本市场健康发展具有重要启示意义。

[关键词]数字化转型;商誉泡沫;过度自信;并购依赖;并购战略;企业生命周期;公司治理

[中图分类号]F270[文献标志码]A[文章编号]2096-3114(2024)06-0041-14

一、 引言

国务院工信部印发了《中小企业数字化转型指南(2022)》,旨在科学部署与指引中小企业数字化转型工作,以促进实体经济高质量发展。国务院国资委在此之前也印发了《关于加快推进国有企业数字化转型工作的通知》,指出要构建国有企业数字治理体系,推动面向数字化转型的企业组织与管理变革。实际上,我国企业自2010年已进行数字化营销,2015年后借助人工智能、物联网和5G等新兴数字技术实现了智能化运营与决策[1]。因此,数智技术的演进不仅重塑了企业内部运作机制,而且或多或少影响了战略决策与变革。理论上讲,开展数字化转型的企业,其并购手段和战略应当更加理性科学[1],数字赋能管理所产生的提质增效作用应当放大并购重组的协同效应,减少并购决策质量缺陷。然而,自国有企业改革加速以来,市场并购活动与商誉规模呈现出显著增长趋势,甚至在《会计监管风险提示第8号——商誉减值(2018)》规范了商誉资产减值测试之后,其减值规模同比增长了343.42%。这不禁引发社会公众对企业数字化转型的质疑:为什么企业不能充分应用数字技术有效提高并购重组质量,进而缓解并购商誉泡沫呢?事实上,受“缺方案、缺技术、缺数据、缺资金”等因素制约,以及同行业数字化进程加速的鞭策,数字化转型的并购路径依赖特征可能会推动商誉泡沫产生。

企业短期对创新技术的急切追求,使得并购成为数字化转型的重要手段[2-3]。具体而言:一方面,数字化转型能够优化并购投资决策和内部运营机制[1],通过增强技术创新来促进企业价值增值[3],进而提高并购协同效应并降低商誉减值风险;另一方面,企业在并购(尤其是数字并购)的催化作用下低成本高效率地实现数字化转型[2],避免了中小企业面临的“智改数转”痛点难点。因此,并购重组已然成为当代企业数字化转型战略的核心组成部分。然而,并购路径依赖是否会达成预期合并效果尚未可知,且鲜有文献直接阐释数字化转型影响并购重组效果的内在逻辑。现有研究主要集中于数字并购角度探讨数字化转型对企业高质量发展的影响,如全要素生产率[4]、技术创新[3]和市场竞争力[5],缺乏对并购结果的分析。多数研究关注“增量”影响,例如数字化转型能促进研发创新、增加企业价值和提高全要素生产率[4-5],忽视了数字技术的“提质”作用[6],即企业创收效果。现有研究聚焦于静态视角分析[3-5],鲜有研究从企业生命周期等动态视角分析数字化转型的阶段性特征,且尚未见文献从动态视角解释数字化转型对并购重组的影响。因此,研究数字化转型对并购商誉泡沫的影响机制,不仅有利于明晰数字化转型问题,促进企业高质高效科学转型,还有利于监管者与投资者深入理解其风险特征,审慎监管与投资。

为探究数字化转型对并购商誉泡沫产生何种影响,本文使用网络爬虫技术Python和文本分析方法,构建上市公司数字化转型指标,并选取2008—2022年中国沪深A股上市公司为研究样本。相较于既有文献,本文ccfffe0aae90003fcb92b79ecfd86f7b可能的主要贡献如下:第一,从并购角度探讨数字化转型对企业发展的影响。以往研究多集中于运营管理[4]、技术创新[3]等领域,鲜有关注数字化转型对并购路径的依赖性。本文深入分析数字化转型企业的发展特征,填补了前人研究的空白。第二,从商誉泡沫角度揭示了数字化转型企业的发展特点。过往研究从全要素生产率等角度笼统反映企业发展情况[4],显示出数字化转型的积极作用,但未能解释其在特定情境下的消极影响。本文聚焦并购质量,探究数字化转型在并购过程中的影响机理,为强化并购监管提供了理论与事实依据。第三,从横向和纵向维度分析数字化转型对并购商誉泡沫的动态影响。

通过生命周期这一横向维度,比较不同阶段的数字化转型企业并购特征,同时从纵向时间维度探讨同一企业数字化转型对并购活动的影响,以帮助企业制定更科学合理的并购战略,并为政策制定者识别重要监管领域提供支持。

二、 文献综述

数字化转型给企业并购带来的主要影响包括并购过程优化、并购重组提效和并购战略调整。首先,数字化转型有助于缓解信息不对称和融资约束。

通过大数据技术的数据标准化与结构化处理,并购目标市场价值更加清晰,加之人工智能能预判财务走势,企业与市场之间的信息不对称大大降低[7]。

数字技术嵌入公司治理,会提高内外部监督的透明度,缓解股东与高管之间的信息不对称,增强对管理层的并购行为监督,降低代理成本[8]。此外,面向数字化转型的企业往往能够从政府和相关部门获取更多资源和优惠政策,数字产品创造的市场份额增益也提升了企业的现金流,数字技术助力拓宽融资渠道,加之数字投资热推高企业股价,进而成功缓解融资约束并落实并购方案[9]。其次,数字化转型能够提高并购重组的协同效应。多数研究表明,数字化转型最终能够提升企业全要素生产率。通过增强技术创新、促进专业化分工、优化人力资源配置以及推动产业融合,企业能够有效降低运营成本,提高资产运营效率,从而在激烈的市场竞争中获取优势[4-5]。再次,数字化转型会深刻转变企业并购战略。数字化转型因其巨大商业价值而受到企业追捧。数字并购成为传统企业转型的重要途径,尤其在软件和信息技术服务业中表现突出[2]。例如,联合利华收购Dollar Shave Club快速建立数字营销能力,清华控股收购Marvell Tech加强半导体行业布局,实现产业链闭合。企业通过收购网络安全、人工智能、物联网和云计算等前沿技术,迅速增强数字化能力,拓展市场并吸引用户,吸纳数字人才以弥补短缺,并有效管理知识产权[2]。因此,数字并购的“快速获取”和“高效整合”特性,使企业更倾向于通过并购获取数字能力,而非自建。然而,数字化转型中的企业并购并非“风平浪静”,实则为“暗礁险滩”。例如,数字化转型与企业全要素生产率的非线性关系意味着过度推进可能导致与现有组织结构不匹配[5]。部分企业可能过分追求技术创新数量,忽视质量和实际效果[6]。此外,数字化转型虽提升企业生产效率,却可能加剧投融资期限错配,增加企业经营和财务风险[10]。在新基建背景下,我国制造业在数智化改造中面临新技术落地路径不清和与发达国家技术差距等问题,限制了其高质量发展[2]。并购商誉泡沫的主要影响因素包括内部因素和企业战略。首先,信息不对称和管理层代理行为是关键内部因素。

信息不对称会导致并购方在并购过程中错误估计目标企业价值,选择不当或支付不合理价格[11-12]。它还会促使企业模仿行业领头羊的行为和定价,采取市场跟随者战略,导致高溢价并购[12]。

高效的管理者通过精准估值和资源整合,降低商誉减值风险[13]。而过度自信的管理者则可能高估收益、低估风险,导致并购溢价增加并促成商誉膨胀[14]。另外,出于报酬、声誉以及财务报告动机,追求个人利益的高管可能频繁并购并支付高额溢价,恶意不计提、少计提或不及时计提商誉减值,进一步加剧商誉泡沫[15]。此外,公司控股股东或实际控制人也可能会恶意操纵公司并购,以实现个人的利益输送。经验表明,热衷于高溢价并购的企业更容易发生大股东套利减持。然而,采取有效的激励和治理机制,如落实绩效考核和股权激励[16],强化内部控制[17]与外部审计监督[18],放松卖空管制以提高市场信息透明度和优化公司内部治理[19],均能够缓解代理问题引起的并购商誉泡沫。其次,短期商誉减值操纵和高溢价并购扩张是导致并购商誉泡沫的战略因素。因商誉在会计处理方面存在较大的自由裁量权和自由选择空间,企业为避免商誉减值带来的负面影响或出于盈余管理等其他目的,在短期内往往会避免确认商誉减值,而在长期会选择合适的时机进行财务“大洗澡”,进而在较长期内形成商誉泡沫[18]。事实上,企业并购不仅是战略决策问题,更是成长过程中的内生性决策[20]。受历史经验(或知识依赖)和成长压力的双重影响,企业会选择并购战略成长方式,其中知识依赖型并购通常导致较低的商誉泡沫,而成长压力型并购则可能增加商誉泡沫[20]。资本市场对成长速度的重视,促使企业在社会和历史比较中采取外延式并购扩张方式,甚至是高风险扩张策略,同时为应对行业竞争而实施差异化竞争战略,进而支付更高的并购溢价[21]。

综上所述,数字化转型深刻改变了企业并购重组活动。尽管许多研究认为数字化转型能优化并购过程[7-8]、提高协同效应[4-5]并推动并购扩张[2],但其常常忽视数字化转型背后可能暗含的并购风险。例如,多数研究指出过度推进数字化可能导致组织结构和运营模式不适应、融资期限错配[10]、数字技术难以高效应用和发展[2]等问题,却未关注这些问题与并购转型的关系。现有研究表明,数字化转型会影响公司治理和并购战略[1],但缺乏对其具体影响和内在逻辑的清晰说明。同时,现有研究探讨了并购商誉泡沫可能的影响因素[13-15,20],而关于数字经济政策和技术发展背景下数字化转型对并购效果的潜在影响却鲜有讨论。鉴于此,本文将从并购商誉泡沫的角度分析数字化转型对并购的影响,以回答“数字化转型是促进还是抑制企业并购商誉泡沫”之问。

三、 理论分析与研究假设

理论上,数字化转型对并购商誉泡沫的影响既可能促进,也可能抑制。一方面,数字化转型可能成为高管实现短期业绩的重要工具,使其对并购协同效应过于乐观,进而推动不符合企业利益的并购决策。此外,数字经济政策的积极推行为财务危机企业提供了机会,这些企业通过高溢价并购寻求政策支持,从而延续生存。另一方面,数字化转型可能抑制并购商誉泡沫。它通过提升公司治理透明度,优化资源配置和投资决策,增强并购后协同效应。同时,透明的市场信息助力企业科学选择并购目标与定价,从而降低高溢价风险。下文将从促进与抑制两个角度探讨数字化转型对并购商誉泡沫的潜在影响。

(一) 数字化转型对并购商誉泡沫的促进作用

从内部治理视角分析,数字化转型导致高管过度自信和委托代理行为。

一方面,政策支持如推进产业数字化和加速数字创新的发展,可能使管理层对数字技术的前景产生过于乐观的预期。这种乐观源于多方面因素,包括政策的经济扶持,使企业更易于获得银行等金融机构的信贷。在成长期企业中,政策利好能够有效缓解融资约束,管理者因而往往低估并购重组的财务风险,导致投融资错配。而在衰退期企业,管理者寄希望于数字化转型以实现旧技术的升级,因而对并购产生过高期待。然而,数字化转型并非总能实现预期目标,潜在风险如经营模式不匹配或技术应用不当可能导致并购商誉泡沫的产生。另一方面,数字化转型所带来的短期绩效激励高管采取不利于企业整体利益的并购策略。通过整合先进技术,企业提升了创新能力和产品竞争力,技术并购往往能迅速增加市场份额和利润,进而提升高管绩效。此外,数字化转型还提升了投资者对企业市场价值的预期,推动股价上涨,进一步展示高管的企业治理能力[22]。控股股东及其他利益相关者可能在看到数字化转型带来的并购绩效后,放松对高管行为的监督,忽视潜在的代理风险。同时,监管机构也可能因短期绩效而减弱对企业市场行为的监管力度。在此背景下,高管可能借数字化转型之名,频繁开展并购,以掩盖企业的经营问题,并以数字技术的高估值为由,虚增商誉资产,从而形成并购商誉泡沫。

从企业战略视角分析,数字化转型引发高溢价并购战略和激进并购战略。

一方面,数字化转型已成为市场的焦点,投资者对数字技术和相关企业的价值预期显著上升,这促使企业倾向于采取高溢价并购策略。随着数字化转型提升了企业的技术创新能力和产业价值增值能力,许多投资者更关注这些企业,加上媒体的宣传和政策支持,数字化转型企业的市场价值被推高,导致对具备数字技术企业的非理性估值。基于这种预期,企业加速数字化转型进程,频繁收购具有数字技术的公司。然而,激烈的并购竞争进一步推高了数字技术的市场价值,使企业不得不支付更高的并购溢价,或因缺乏对数字技术真实价值的清晰认知而溢价收购,从而形成巨大的商誉泡沫。高市场预期和政策利好使得数字化转型企业在资本市场上获得更大的融资规模,充足的资金为并购提供了支持,竞争者的资金丰富也会被动抬高并购标的的价格。另一方面,开展数字化转型的企业为了获取市场竞争优势并突破生命周期瓶颈,倾向于采取激进的并购战略。在全球经济和产业结构发生深刻变革的背景下,数字化转型已成为企业竞争的关键领域,高水平的数字化能力是实现企业高质量发展的重要因素。因此,企业管理者及控股股东积极制定并实施激进的并购战略。处于成长期的企业为了把握数字时代的机遇,往往推进数字化转型,以便在市场中获取竞争优势并缓解融资约束。为降低数字化转型的门槛,成长期企业可能过度依赖数字并购路径,忽视并购重组风险。而处于衰退期的企业面临市场份额下降和业务收缩,迫切希望寻找新的增长点以改善财务状况[23],从而在数字化转型过程中采取冒险的并购策略。此外,由于市场信息的不对称,当企业观察到同行业企业的数字并购活动后,可能受到“同伴效应”的影响而跟风并购,尽管自身并不完全符合并购条件[14]。

综上所述,数字化转型可能引发高管的过度自信和代理行为,促使企业实施高溢价和激进的并购战略,从而进一步推动并购商誉泡沫的形成。

因此本文提出如下假设:

H1a:在其他条件不变的前提下,企业数字化转型促进了并购商誉泡沫。

(二) 数字化转型对并购商誉泡沫的抑制作用

从内部治理视角分析,数字化转型有助于缓解管理层的委托代理问题。一方面,数字化转型提高了内部控制质量[24],使组织结构更加网络化和扁平化,增强了信息传递效率,促进了各部门之间的沟通与互动。数字技术的应用使企业能够实时收集和分析海量数据,从而更准确地监控运营情况,为股东提供更清晰化的分析报告,减少管理层在投资决策中的主观判断和操控空间。此外,智能化的控制活动和流程数字化能够有效监督管理层的行为,避免其进行不符合企业利益的并购。例如,区块链技术的应用可以强化信息真实性,减少欺诈行为,智能合约可以实现自动化合约执行与验证,提高了交易的透明度和安全性。数字化转型能够强化内部监督机制,实现业务流程实时跟踪、全过程监控,进而避免商誉资产科目被恶意操纵。另一方面,数字化转型会引起审计师的特殊关注。数字化转型程度高的企业,其内部控制体系更具有数字化特质。审计师需针对新风险和更加复杂的信息系统等审计对象,制定和实施区别于传统企业的审计计划和程序,如聘请IT专家等额外措施[25]。这些因素使得数字化转型企业受到更多审计关注。同时,数字化转型推动企业绩效提升,激励管理层通过改善业绩获取合理的薪酬,进而减少因追求控制权导致的私利行为和资源浪费,从而降低委托代理成本。

从企业战略视角分析,数字化转型能够有效减少高溢价并购并提升并购的协同效应。一方面,数字化转型提高了企业与市场之间的信息透明度,使并购评估更加准确,从而降低高溢价并购的风险。通过数字技术,企业能够多维度分析目标企业的市场潜力、竞争环境、业务模式以及管理团队等,结合非结构化数据(如社交媒体情感分析、客户评论和市场新闻),形成全面的企业画像[26]。这种系统性评估帮助企业更准确地预测被并购企业的未来表现,进而减少主观判断的偏差,避免支付过高的并购溢价。另一方面,数字化转型通过提升运营效率、改善用户体验、增强竞争力和创新能力,强化了并购的协同效应。引入自动化工具和人工智能技术后,企业的日常运营流程得以简化,生产效率提高,运营成本降低。同时,通过大数据分析,企业能够实时获取市场动态与客户行为,做出更加精准和快速的决策,增强对市场变化的响应能力。此外,数字化转型为企业提供了更多客户互动渠道,提升了客户参与度。企业在不断引入新技术的过程中,不仅提升了产品和服务的竞争力,也实现了市场优势的差异化。最终,数字化技术的灵活应用(如云计算和电子商务平台)促使企业调整组织结构,以适应新的业务需求,从而提高发展质量,发挥并购的协同效应。

综上所述,数字化转型可能有助于缓解管理层的委托代理问题,降低高溢价并购的发生,提升并购的协同效应,从而抑制并购商誉泡沫的形成。

因此本文提出如下假设:

H1b:在其他条件不变的前提下,企业数字化转型抑制了并购商誉泡沫。

四、 研究设计

(一) 样本选择与数据来源

财政部于2007年对企业会计准则中有关商誉计量的内容实施了重要调整。因此,本文选取2008—2022年间我国A股上市公司数据作为研究样本。所用企业财务数据主要来源于Wind、CSMAR数据库以及上市公司年度报告。在数据处理过程中采取以下措施以确保研究的准确性和可靠性:剔除金融行业企业数据;样本期内ST、*ST、PT类企业财务状况异常,剔除当年观测值;剔除样本期间存在退市行为的企业;剔除缺失主要研究变量的样本;为减少样本中异常值的影响,对所有连续变量进行上下1%的Winsorize尾部处理。经过这些筛选和处理步骤,最终获得了34035个公司-年度的观测值。

(二) 变量定义

被解释变量为并购商誉泡沫(GWE)。以往研究常通过新增商誉规模占总资产比例[15]、年度减值计提比例[17]和并购商誉泡沫[23]等指标来衡量并购重组效果。然而,新增商誉规模未必能准确反映并购质量,而是体现激进程度及潜在溢价。此外,年度减值计提比例可能因短期操控而无法真实反映商誉管理情况。相比之下,并购商誉泡沫能有效反映实际绩效与预期效果之间的差异,适合评估并购重组效果。因此,本文借鉴魏志华等的做法[27],选取超额商誉作为关键指标,通过构建商誉期望模型,利用回归残差衡量实际商誉与合理商誉之间的差异,将其定义为超额商誉。

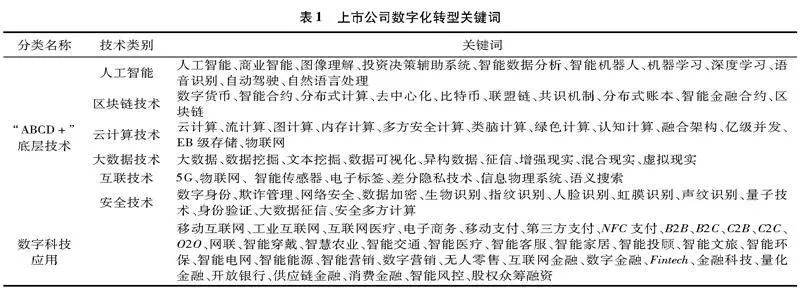

核心解释变量为企业数字化转型(DT)。数字化转型中,金融科技工具对并购商誉管理具有积极作用,如量化金融和智能金融合约可优化并购方案,数字金融和供应链金融技术则可降低并购财务风险。基于吴非等的数字化转型指标[22]和CSMAR数据库的细分指标,本文进一步整合李逸飞等[28]和李春涛等[29]的金融科技关键词,以强调数字技术在金融领域的应用。

本文从“ABCD+”底层技术及数字技术应用两个层面设计指标体系,共整理出99个细分关键词(表1)。利用Python网络爬虫技术,从巨潮资讯网获取上市公司年报,对相关数字化转型词语进行词频统计,最终加1取对数,以构建基于年报文本分析法的企业数字化转型指数[22]。

借鉴张新民等[17]和孙诗璐等[19]的研究,本文选取的控制变量包括企业规模(Size)、资产负债率(Lev)、总资产净利润率(ROA)、营业收入增长率(Growth)、现金流比率(Cashflow)、董事人数(Board)、独立董事比例(Indep)、两职合一(Dual)、管理层持股比例(Mshare)、审计意见(Opinion)、股权制衡度(Balance)、上市年限(ListAge)、是否亏损(Loss)、市净率(PB)、托宾Q值(TobinQ)和赫芬达尔指数(HHI)。

(三) 模型构建

为研究企业数字化转型对并购商誉泡沫可能存在的影响,本文参考吴非等的研究[22],设定如下行业-年份固定效应回归模型:

GWEi,t=ρ0+ρ1 DTi,t+ρ2 Xi,t+Industry+Year+ε (1)

其中,i代表企业,t代表年份。GWEi,t是并购商誉泡沫的衡量指标,DTi,t表示数字化转型程度,Xi,t为一系列控制变量。Industry为行业固定效应,Year为年份固定效应,ε为随机误差项。所有回归均进行了公司年度双维Cluster处理。

五、 实证检验

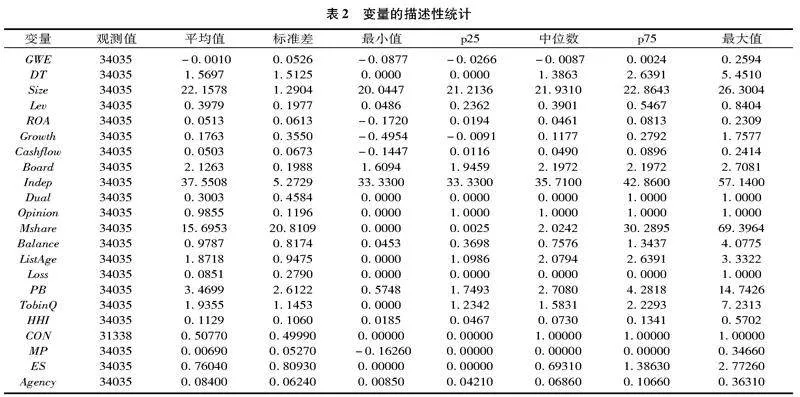

(一) 描述性统计

表2展示了并购商誉泡沫、数字化转型等变量的描述性统计分析。数字化转型(DT)的平均值为1.5697,最大值为5.4510,表明我国企业在数字化转型实施方面存在广度上与深度上的显著差异,尽管大多数企业已开展数字化转型相关措施。并购商誉泡沫(GWE)的平均值为-0.0010,反映出企业在研究期间对商誉的计量较为保守,或面临商誉减值的压力。

并购商誉泡沫(GWE)的最大值为0.2594,显示部分企业的商誉显著高于其内在价值,这可能反映了商誉评估中的乐观偏差或并购后整合与价值实现未达预期的问题。因此,企业数字化转型到底对并购商誉泡沫产生何种影响,这有待进一步的检验。

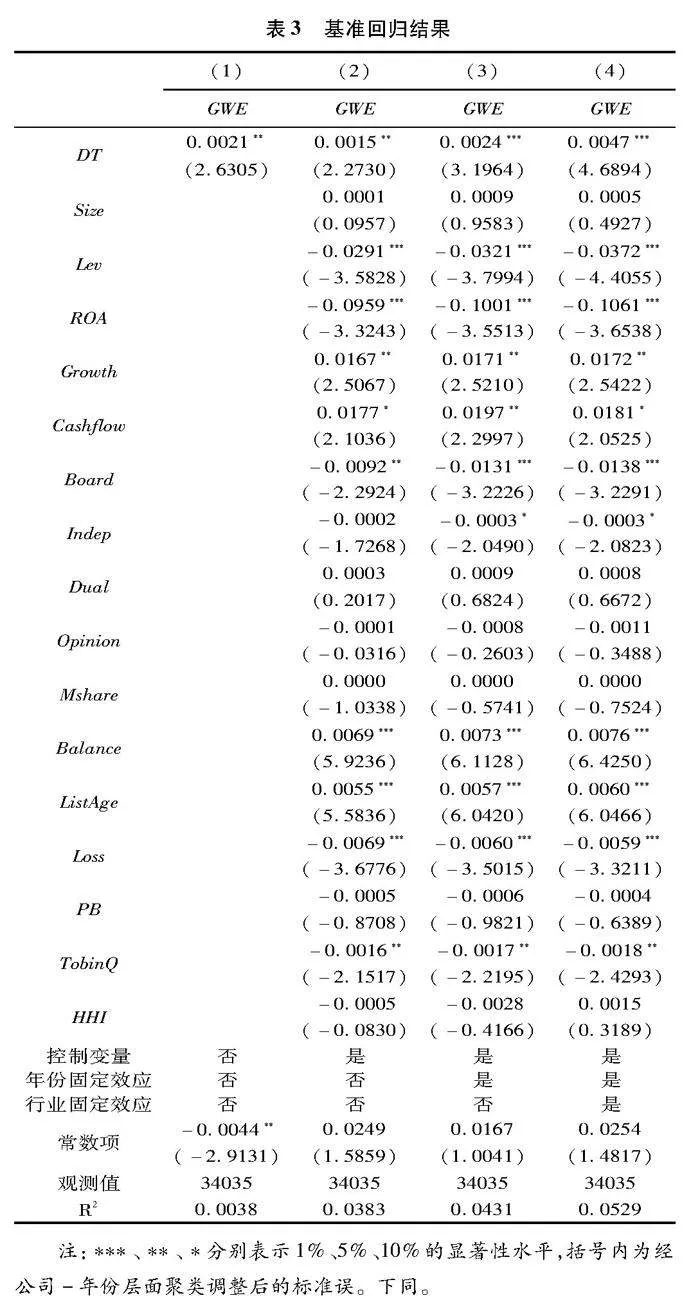

表3是基准回归的结果。列(1)至列(4)依次为未控制变量、加入控制变量、年份固定效应和行业固定效应的结果。纳入年份和行业固定效应后,数字化转型对并购商誉泡沫影响系数的显著增加,反映了控制时间和行业特质后更精确的估计,凸显了宏观经济波动及行业政策对并购活动的潜在影响。数字化转型

(DT)

对并购商誉泡沫(GWE)的回归系数为0.0047,且在1%的水平上显著正相关。这说明数字化转型会导致企业产生更大的商誉泡沫,对并购商誉管理的负面影响更严重。因此,本文的假设H1a成立。假设H1b不成立的原因可能在于:数字化转型虽然能优化投资决策与运营,提高并购决策质量,但其效果不足以弥补管理层代理行为和高溢价激进并购战略带来的负面影响。业绩表现和市场占有需求是当下企业追求数字化转型的主要目标,利用数字经济政策和数字市场发展来寻求企业新发展是其主要路径,进而在转型扩张的道路中较少慎重考虑并购的实际后果。

(三) 内生性检验限于篇幅,内生性检验表格略,留存备索。

1. 考虑遗漏变量问题。为缓解并购过程中企业固有特征和区域特征,以及行业和区域随时间可能出现的变化趋势的影响,本文在回归模型中引入企业层面和城市层面的固定效应,以及行业-年份和区域-年份的交互固定效应。为获取更准确的标准误并确保统计推断的稳健性,本文在企业-年份聚类标准误的基础上进一步纳入城市层面的聚类标准误,以反映由地理位置引起的潜在相关性。

结果显示,在控制了多重可能的遗漏变量之后,回归结果稳健。

2. 倾向得分匹配法。数字化转型企业通常具有特定的财务、管理和战略特征,其转型决策与内部因素密切相关,这些因素亦可能影响并购商誉泡沫。为减轻样本选择偏差,本文采用1∶2近邻匹配的倾向得分匹配法,将样本分为进行数字化转型的企业(处理组,DT_dum=1)和未进行数字化转型的企业(控制组,DT_dum=0)。在考虑样本选择偏误后,回归结果稳健。

3. 工具变量法。为应对可能影响并购商誉泡沫的复杂因素及内生性偏误,本文采用最小二乘工具变量法进行估计。本文借鉴Kusnadi等[30]和马鹏飞等[31]的研究思路,采用行业内其他企业数字化转型程度的平均水平(DT_ind)与区域企业数字化转型程度的平均水平(DT_city)分别作为工具变量。结果显示,DT_ind和DT_city的回归系数分别在5%和1%的显著性水平上为正,与基准回归结果基本一致。上述工具变量显著拒绝了工具变量识别不足和弱工具变量的原假设,说明选取的工具变量有效。因此,利用工具变量法控制潜在内生性问题后,回归结果依旧稳健。

4. 考虑反向因果问题。企业通常通过数字并购来推进数字化转型[2-3,32],可能伴随商誉泡沫的形成,从而导致数字化转型与并购商誉泡沫之间的因果关系模糊。为解决这一潜在的反向因果问题,本文在基准回归模型中纳入企业数字化转型的滞后项。

其前提假设是,商誉泡沫在企业并购行为发生前不会影响数字化转型程度。通过将被解释变量前置一期,本文进一步消除了潜在的反向因果关系。在考虑反向因果问题后,研究结论仍然成立。

5. 系数GMM法。由于并购商誉泡沫的大小可能会受前期并购商誉泡沫的影响,本文参考贾盾和韩昊哲的研究[33],采用系统广义矩估计法对动态面板进行估计,基于残差序列自相关检验结果,引入被解释变量的滞后1期的GWEi,t-1和滞后2期的GWEi,t-2作为额外的控制变量。同时,本文对被解释变量的滞后项使用一阶滞后项作为GMM式工具变量,其他控制变量使用自身作为工具变量。该模型残差一阶自相关显著且二阶自相关不显著,支持了ArellanoBond估计方法的适用性。同时,工具变量通过了Sargan检验和Hansen检验,表明不存在过度识别问题。在考虑被解释变量的内生性后,结论依旧稳健。

(四) 稳健性检验限于篇幅,稳健性检验表格略,留存备索。

1. 替换被解释

变量。为增强研究结论的可靠性,本文借鉴魏志华等的做法[27],分别基于经行业中位数调整的商誉和行业均值调整的商誉重新度量并购商誉泡沫,并分别命名为变量GWE_mid和GWE_mean。替换被解释变量后,研究结论依然成立。

2. 替换解释变量。为排除关键词的选择问题,本文基于吴非等的数字化转型指标(DCG)

[22]

重新进行回归,发现DCG的回归系数在1%的显著性水平上为正。此外,企业数字化转型通常会伴随着专利的出现,本文采用企业获批的专利数量作为替代变量,用发明专利、实用新型和外观设计专利的总授予量加上1的自然对数来衡量企业专利获取情况。其中,这三种专利的权重按照3∶2∶1进行设置。结果显示,企业专利变量(Patent)回归系数在5%的显著性水平上为正。替换解释变量后,研究结论依旧成立。

3. 更改样本时间区间和企业样本选择。为排除2008年和2010年国际金融危机的潜在干扰,

本文调整样本区间,并选择2013年至2022年和2016年至2022年两个不同时间段进行分析。2013年后,我国开始执行数字化转型产业政策,2016年后技术与产品层面的深度融合为数据分析提供了良好的基础。

此外,本文仅选取进行数字化转型的企业作为样本,以降低非数字化转型企业对研究结论产生的影响。

4. 双重差分模型回归。为避免并购行为引起的商誉泡沫与数字化转型之间的内生性问题,本文参考翟华云和李倩茹的研究[34]构建双重差分模型,以验证数字化转型对并购商誉泡沫的影响。

样本依据企业是否进行数字化转型划分为处理组和控制组(DT_dum)。我国从2012年年底提出数字技术的企业应用,考虑到政策时滞,本文以2013年构建虚拟政策变量(post2013)。回归结果表明,数字化转型加速发展的后期,转型程度越高的企业确实产生更多的并购商誉泡沫。模型通过了平行趋势检验和安慰剂检验,表明本文研究结论具有稳健性。

六、 进一步分析

(一) 作用路径分析

根据前文分析,并购商誉泡沫主要受高管行为等内部治理因素和并购策略等企业战略因素的影响。因此,本文主要从高管心理、高管行为、激进并购和溢价并购角度探究数字化转型对并购商誉泡沫可能的影响渠道。本文采用增加中介变量单独对被解释变量回归的四段式中介机制模型进行检验,并通过Sobel检验和Bootstrap检验对回归结果做进一步判断,以增强机制检验的完备性和可信度。由此,本文建立如下中介机制模型:

Mediationi,t=ρ0+ρ1DTi,t+ρ2Xi,t+Industry+Year+ε(2)

GWEi,t=ρ0+ρ1Mediationi,t+ρ2Xi,t+Industry+Year+ε(3)

GWEi,t=ρ0+ρ1Mediationi,t+ρ2DTi,t+ρ3Xi,t+Industry+Year+ε(4)

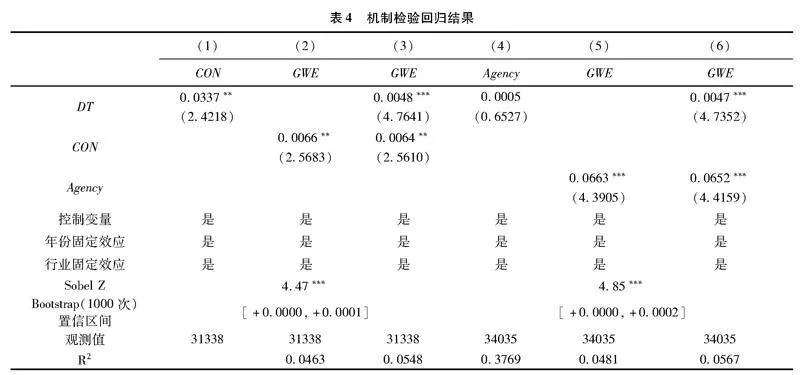

1. 高管过度自信的机制检验

前文理论分析表明,数字化转型会使企业高管对数字技术产生过度自信,从而高估并购协同效应,低估财务风险与并购成本,产生并购商誉泡沫。

本文借鉴Ahmed和Duellman的研究[35],统计总资产增长率与营业收入增长率的回归残差,将其与行业年度中位数比较,以判定高管是否表现出过度自信(CON)。

如果公司的回归残差高于行业中位数,则认为高管表现出过度自信,赋值为1,反之赋值为0。表4列(1)至列(3)展示了高管过度自信的作用机制检验结果。数字化转型(DT)的系数在5%的水平上显著为正,表明数字化转型会强化高管在投资决策中的自信心,进而产生并购商誉泡沫。中介机制通过了Sobel检验和Bootstrap检验,说明了该机制存在的合理性。

2. 高管代理行为的机制检验

前文理论分析表明,数字化转型能够提升企业的经营效率并推高股价,促使高管在追求绩效的压力下积极并购,忽视潜在的并购风险,从而导致管理层代理冲突,进而推动并购商誉泡沫。借鉴陈耿和严彩红的研究[15],本文以管理费用率衡量代理成本,作为管理层代理冲突程度(Agency)的代理变量。表4列(4)至列(6)展示了管理层代理冲突的作用机制检验结果,数字化转型(DT)对管理层代理冲突(Agency)的回归系数为正但不显著,可能是因为数字技术增强了企业内外部治理,降低了高管进行不合理并购的可能性。系数为正表明,尽管数字化转型提升了公司治理水平,代理冲突问题仍然存在。该机制未能通过中介效应的“三步法”和“两步法”检验,因此本文认为该中介效应不显著。

3. 高溢价并购战略的机制检验

前文理论分析表明,数字技术在媒体和政策支持下受到热捧,加上行业竞争激烈及其价值不确定,企业在并购时愿意或被迫支付高额溢价,进而推动商誉泡沫。借鉴陈耿和严彩红的研究[15],本文将新增并购商誉与总资产的比例作为高溢价并购战略(MP)的代理变量。理论上,并购溢价主要源于目标企业的市场价值变动,而非管理者的主观判断。本研究将目标企业的数字化转型程度作为衡量标准,并采用不包含本企业的行业均值(DT_ind)来评估该程度,因数字并购通常发生在同行业内。表5列(7)至列(9)结果显示,数字化转型(DT)的系数在10%的显著性水平上为正,表明其抬高了目标企业的市场预期和并购定价,导致过高的并购溢价,从而形成商誉泡沫。中介机制通过了Sobel和Bootstrap检验。

4. 激进并购战略的机制检验

前文理论分析表明,数字化转型是企业获取市场竞争优势和突破生命周期瓶颈的有效手段,通过并购获取创新技术和市场份额,实现数字技术的快速储备与规模扩张。因此,数字化转型可能促使企业采取激进的并购扩张战略,从而形成并购商誉泡沫。为此,本文以企业年度并购事件数量的对数作为激进并购扩张战略(ES)的代理变量。表5列(10)至列(12)展示了激进并购扩张战略的作用机制检验结果。数字化转型(DT)的系数在1%的水平上显著为正,说明数字化转型主要是通过大量的数字并购来实现,不同阶段的企业出于发展与生存需要,对数字经济浪潮和数字市场份额占有抱有更高的期望,从而对并购战略持有激进态度,最后导致并购商誉泡沫。Sobel和Bootstrap检验结果进一步证明了该作用机制。

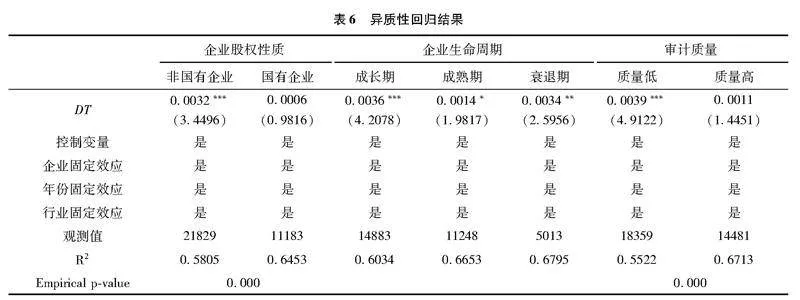

(二) 异质性分析

1. 股权性质的异质性影响

数字化转型对并购商誉泡沫的影响可能因企业股权性质的不同而表现出显著的异质性。国有企业通常受到更严格的内部控制要求,高管在强监督体系下不易发生代理行为,且由于缺乏过高的业绩压力,经理人不易产生绩效动机[18]。此外,国有企业因规模庞大、市场垄断,不急于通过数字化转型寻求市场份额,从而展现更为谨慎的并购战略。它们能够吸引高水平人才,因而对数字技术的价值评估更为准确,现行政策也要求其在科技革命中发挥引领作用,注重转型的质量。相较之下,民营企业因资金匮乏和市场竞争压力,急于通过数字化转型提升市场价值和占有率,且希望通过数字技术的应用实现价值增益。面对经营绩效压力和股东对股价的期望,民营企业高管往往更倾向于推行数字化转型,进而可能低估并购风险并高估协同收益。为检验这种影响差异,本文将样本分为国有企业和民营企业两组。表6列(1)和列(2)展示了股权性质的异质性分析结果。在国有企业样本中,数字化转型(DT)系数不显著,而在民营企业样本中,数字化转型(DT)系数为0.0032,在1%显著性水平上为正,表明数字化转型对民营企业并购商誉泡沫的促进作用更为明显。费舍尔组合检验结果进一步验证了两组样本之间的显著差异。

2. 生命周期的异质性影响

数字化转型对并购商誉泡沫的影响可能因企业生命周期的不同而表现出显著的异质性。处于不同阶段的企业面临特定的竞争压力和财务状况,从而并购重组战略也有所差异[23]。成长期企业通常面临融资约束和市场份额不足的问题。为了应对这些挑战,企业高管可能利用数字经济政策获取优惠的税收和信贷条件,同时利用数字技术价值难以确认的特性,抬高市场的非理性预期,推动股价上涨,从而倾向于采取激进的并购战略。成长期企业多处于新兴行业,更热衷于数字技术的应用,通过技术并购迅速巩固市场地位,但由于缺乏成熟的并购经验和深入的市场调研,可能会高估并购带来的协同效应。相比之下,成熟期企业已占据稳定的市场地位,拥有成熟的管理团队和丰富的运营经验,因此在并购中更加注重市场分析和财务评估,通常不会盲目追求数字化转型。衰退期企业则面临市场份额下滑和业务收缩,管理者为避免公司倒闭和保护既得利益,可能迫切寻求通过数字化转型获取政策支持和新的增长点。然而,这种焦虑驱动下的转型可能导致并购效果不佳。为检验影响差异,本文借鉴黄宏斌等的研究[23],根据企业生命周期将样本分为成长期、成熟期和衰退期企业三组。表6列(3)至列(5)展示了企业生命周期的异质性分析结果。结果显示,成长期企业的数字化转型(DT)系数在1%的水平上显著为正,衰退期企业的数字化转型(DT)系数在5%显著性上显著,而成熟期企业的数字化转型(DT)系数则不显著,表明数字化转型对成长期和衰退期企业并购商誉泡沫的促进作用更明显。

3. 审计质量的异质性影响

数字化转型对并购商誉泡沫的影响可能因社会审计质量不同而产生异质性。数字化转型程度高的企业会导致审计师的特殊关注。审计师会针对数字化转型特质含量高的企业采取相应的特殊措施。例如,通过聘请IT专家等方式,审计师可以发现数字治理中存在的内控风险,对数字技术价值有更加合理的评估[25]。复杂深入的审计程序将使得高管恶意操纵商誉资产的行为和控股股东的恶意并购更易被发现,进而抑制激进的高溢价并购战略所带来的财务风险。反之,若未增加审计投入,潜在并购风险则将难以识别,导致并购商誉泡沫增加。为检验影响差异,本文以Jones模型为基础的可操控性应计利润(取其绝对值)来衡量审计质量,并以同年度同行业中位数将样本分为高质量和低质量审计两组。表6列(6)至列(7)展示了审计质量的异质性分析检验结果。结果显示,在高质量审计样本中,数字化转型(DT)系数不显著,而在低质量审计样本中,该系数为0.0039,在1%的水平上显著为正,表明数字化转型对经低质量审计的企业并购商誉泡沫的促进作用更为明显。费舍尔组合检验结果进一步支持两组样本存在显著差异。

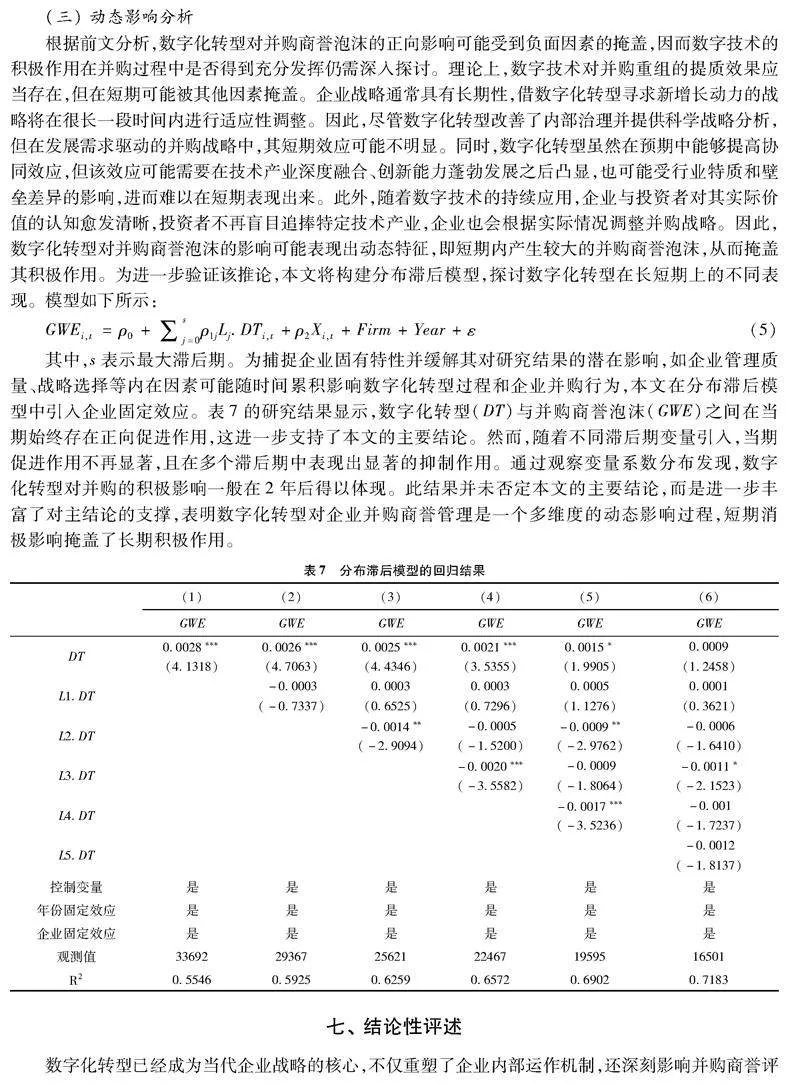

(三) 动态影响分析

根据前文分析,数字化转型对并购商誉泡沫的正向影响可能受到负面因素的掩盖,因而数字技术的积极作用在并购过程中是否得到充分发挥仍需深入探讨。理论上,数字技术对并购重组的提质效果应当存在,但在短期可能被其他因素掩盖。企业战略通常具有长期性,借数字化转型寻求新增长动力的战略将在很长一段时间内进行适应性调整。因此,尽管数字化转型改善了内部治理并提供科学战略分析,但在发展需求驱动的并购战略中,其短期效应可能不明显。同时,数字化转型虽然在预期中能够提高协同效应,但该效应可能需要在技术产业深度融合、创新能力蓬勃发展之后凸显,也可能受行业特质和壁垒差异的影响,进而难以在短期表现出来。此外,随着数字技术的持续应用,企业与投资者对其实际价值的认知愈发清晰,投资者不再盲目追捧特定技术产业,企业也会根据实际情况调整并购战略。因此,数字化转型对并购商誉泡沫的影响可能表现出动态特征,即短期内产生较大的并购商誉泡沫,从而掩盖其积极作用。为进一步验证该推论,本文将构建分布滞后模型,探讨数字化转型在长短期上的不同表现。模型如下所示:

GWEi,t=ρ0+∑sj=0ρ1jLj.DTi,t+ρ2Xi,t+Firm+Year+ε(5)

其中,s表示最大滞后期。为捕捉企业固有特性并缓解其对研究结果的潜在影响,如企业管理质量、战略选择等内在因素可能随时间累积影响数字化转型过程和企业并购行为,本文在分布滞后模型中引入企业固定效应。表7的研究结果显示,数字化转型(DT)与并购商誉泡沫(GWE)之间在当期始终存在正向促进作用,这进一步支持了本文的主要结论。然而,随着不同滞后期变量引入,当期促进作用不再显著,且在多个滞后期中表现出显著的抑制作用。通过观察变量系数分布发现,数字化转型对并购的积极影响一般在2年后得以体现。此结果并未否定本文的主要结论,而是进一步丰富了对主结论的支撑,表明数字化转型对企业并购商誉管理是一个多维度的动态影响过程,短期消极影响掩盖了长期积极作用。

七、 结论性评述

数字化转型已经成为当代企业战略的核心,不仅重塑了企业内部运作机制,还深刻影响并购商誉评估与管理。为探究该影响,深刻把握其影响机理,本文从并购商誉泡沫角度入手,基于Python网络爬虫技术和文本分析方法构建了上市公司数字化转型指标,并选取2008—2022年中国沪深A股上市公司为研究样本。研究发现:企业数字化转型显著促进了并购商誉泡沫。使用工具变量、系统GMM以及DID估计缓解内生性后,结果依然稳健。机制分析表明,数字化转型主要是通过高管过度自信、溢价并购和激进并购路径推动并购商誉泡沫。在民营性质、处于成长期和经过高质量审计这三种情形下,数字化转型对并购商誉泡沫的促进影响更为显著。数字化转型对并购商誉泡沫具有动态影响,短期内扩大泡沫并掩盖其积极作用。

基于上述结论,本文建议企业应强化内部治理结构,以确保管理层与股东之间的信息透明度,降低因个人利益驱动的决策风险。同时,企业在并购策略中需全面评估数字化转型带来的技术风险与市场非理性预期,避免对数据驱动模型的过度依赖。政府则应在制定政策时对企业并购活动实施适当监管,特别是在商誉评估与管理方面,防止商誉泡沫过度膨胀的同时,政府应支持并促进数字技术的发展,确保企业充分理解和有效管理这些技术带来的风险。此外,应通过加强信息披露要求,提高市场透明度,帮助投资者理性决策。投资者在评估企业时,应深入分析其数字化转型策略对企业长期价值与财务稳定性的影响,尤其关注管理层决策行为及自信水平对并购决策和战略的影响。

参考文献:

[1]陈德球,胡晴.数字经济时代下的公司治理研究:范式创新与实践前沿[J].管理世界,2022(6):213-240.

[2]唐浩丹,蒋殿春.数字并购与企业数字化转型:内涵、事实与经验[J].经济学家,2021(4):22-29.

[3]周鹏,王卓,谭常春,等.数字技术创新的价值——基于并购视角和机器学习方法的分析[J].中国工业经济,2024(2):137-154.

[4]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021(7):114-129.

[5]武常岐,张昆贤,周欣雨,等.数字化转型、竞争战略选择与企业高质量发展——基于机器学习与文本分析的证据[J].经济管理,2022(4):5-22.

[6]张国胜,杜鹏飞.数字化转型对我国企业技术创新的影响:增量还是提质?[J].经济管理,2022(6):82-96.

[7]Brynjolfsson E, McElheran K. The rapid adoption of datadriven decisionmaking[J]. American Economic Review, 2016(5): 133-139.

[8]Goldfarb A, Tucker C. Digital economics[J]. Journal of Economic Literature, 2019(1): 3-43.

[9]王守海,徐晓彤,刘烨炜.企业数字化转型会降低债务违约风险吗?[J].证券市场导报,2022(4):45-56.

[10]文雯,牛煜皓.数字化转型会加剧企业投融资期限错配吗?[J].中南财经政法大学学报,2023(5):18-30.

[11]Palepu K G. Predicting takeover targets: A methodological and empirical analysis[J]. Journal of Accounting and Economics, 1986(1): 3-35.

[12]傅超,杨曾,傅代国.“同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据[J].中国软科学,2015(11):94-108.

[13]柳建华,徐婷婷,杨祯奕.管理层能力、长期激励与商誉减值[J].会计研究,2021(5):41-54.

[14]李丹蒙,叶建芳,卢思绮,等.管理层过度自信、产权性质与并购商誉[J].会计研究,2018(10):50-57.

[15]陈耿,严彩红.代理冲突、激励约束机制与并购商誉[J].审计与经济研究,2020(2):65-76.

[16]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143.

[17]张新民,卿琛,杨道广.内部控制与商誉泡沫的抑制——来自我国上市公司的经验证据[J].厦门大学学报(哲学社会科学版),2018(3):55-65.

[18]李俊.国有企业商誉泡沫问题分析及对策建议[J].审计研究,2023(5):52-61.

[19]孙诗璐,张斐燕,郑建明,等.放松卖空管制能够抑制并购商誉泡沫吗?[J].金融研究,2021(11):189-206.

[20]陈仕华,王雅茹.企业并购依赖的缘由和后果:基于知识基础理论和成长压力理论的研究[J].管理世界,2022(5):156-175.

[21]高翀,石昕.公司竞争战略下的并购与业绩承诺——基于文本分析的经验证据[J].经济管理,2022(12):83-102.

[22]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130-144.

[23]黄宏斌,翟淑萍,陈静楠.企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究[J].金融研究,2016(7):96-112.

[24]张钦成,杨明增.企业数字化转型与内部控制质量——基于“两化融合”贯标试点的准自然实验[J].审计研究,2022(6):117-128.

[25]张婷.审计师会对企业数字化转型作出差异性应对吗?——基于关键审计事项的证据[J].南京审计大学学报,2024(5):1-13.

[26]Balakrishnan K, Billings M B, Kelly B, et al. Shaping liquidity: On the causal effects of voluntary disclosure[J]. Journal of Finance, 2014(5): 2237-2278.

[27]魏志华,朱彩云.超额商誉是否成为企业经营负担——基于产品市场竞争能力视角的解释[J].中国工业经济,2019(11):174-192.

[28]李逸飞,李茂林,李静.银行金融科技、信贷配置与企业短债长用[J].中国工业经济,2022(10):137-154.

[29]李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81-98.

[30]Kusnadi Y, Yang Z, Zhou Y. Institutional development, state ownership, and corporate cash holdings: Evidence from China[J]. Journal of Business Research, 2015(2): 351-359.

[31]马鹏飞,魏志华.企业数字化转型如何影响现金股利政策:“信息面”还是“资金面”[J].南开管理评论,2024(3):50-62.

[32]曾敏.中国上市公司并购重组的现状、问题及前景[J].数量经济技术经济研究,2022(5):104-124.

[33]贾盾,韩昊哲.金融科技与商业银行竞争性负债[J].世界经济,2023(2):183-208.

[34]翟华云,李倩茹.企业数字化转型提高了审计质量吗?——基于多时点双重差分模型的实证检验[J].审计与经济研究,2022(2):69-80.

[35]Ahmed A S, Duellman S. Managerial overconfidence and accounting conservatism[J]. Journal of Accounting Research, 2013(1): 1-30.

[责任编辑:高婷]

Corporate Digital Transformation and M&A Goodwill Bubbles

JIANG Shiyin, JIANG Zhiyuan, DING Xiao

(School of Finance, Nanjing Audit University, Nanjing 211815, China)

Abstract:

Digital transformation has a profound impact on the procedures and strategies of corporate mergers and acquisitions (M&A), yet its potential to enhance M&A quality remains uncertain. To address this, this study utilizes a sample of listed companies on the Shanghai and Shenzhen stock exchanges from 2008 to 2022, examining the influence mechanism of digital transformation on M&A goodwill bubbles. The findings indicate that corporate digital transformation significantly fosters M&A goodwill bubbles, and this conclusion holds after a series of robustness tests. Furthermore, the examination of the underlying mechanisms reveals that digital transformation induces excessive confidence among executives, driving companies to pursue premium and aggressive M&A strategies, thereby promoting goodwill bubbles. Additional analysis shows that the impact of digital transformation on M&A goodwill bubbles is more pronounced in three specific contexts: private firms, companies in growth stages, and those subjected to lowquality audits. Moreover, the shortterm effects of digital transformation on goodwill bubbles obscure any potential suppressive effects. The conclusions provide significant insights for promoting corporate “intelligent transformation and digital upgrading,” enhancing governance decisionmaking in the digital economy era, and fostering healthy development within the capital market.

Key Words: digital transformation; goodwill bubble; excessive confidence; M&A dependency; M&A strategy; corporate life cycle; corporate governance