业绩期望落差与审计质量

2024-11-11 00:00:00雷倩华乔薇

南京审计大学学报 2024年6期

[摘要]以2010—2022年A股上市公司为样本实证检验业绩期望落差对审计质量的影响。研究发现,业绩期望落差与审计质量显著负相关,稳健性检验没有改变结论。机制分析显示,业绩期望落差增大了企业的财务舞弊风险,降低了审计质量。异质性分析表明审计师具有较强的独立性和行业专长有助于提升审计质量;进一步地,新冠疫情前的“四大”审计能够更好发挥外部治理作用,同时业绩期望落差对低质量审计的持续性具有显著的正向影响。研究结论拓展了业绩期望落差的审计后果,同时为推动企业和资本市场高质量发展提供了丰富的经验证据。

[关键词]业绩期望落差;审计质量;独立性;专业胜任能力;财务舞弊风险;外部治理

[中图分类号]F239[文献标志码]A[文章编号]2096-3114(2024)06-0022-10

一、 引言

外部审计对缓解信息不对称和改善资本市场环境具有重要意义。然而,已有文献指出会计师事务所对非审计业务的重视[1]及经济依赖[2]等因素可能会损害审计质量,导致审计无效。近年来随着新《证券法》和《关于进一步加强财会监督工作的意见》等一系列法规条例颁布,我国资本市场监管力度进一步加强,对中介机构履责也提出了更高的要求。在此背景下保证并改善审计质量仍然具有现实意义。

被审计单位的财务报表是企业业绩表现的集中反映,是财务报表审计重点关注的内容。部分文献研究了业绩表现对审计决策的影响,如高翀等认为未完成业绩承诺的企业被出具非标准审计意见可能性更高[3],廖义刚等认为业绩预告偏离度较大会显著提升当期审计费用[4]。虽然年报层面的绝对业绩盈亏较为直观地反映了企业的经营效益,但却并未为组织评估绩效表现提供一个清晰的标准[5]。企业行为理论指出,受有限理性的限制,组织通常会设置一个令决策者感到满意的最低产出作为期望水平,决策者通过评估实际业绩与期望水平之间的差距来判断企业经营的成败[6-7]。特别地,当实际业绩未达预期时,即处于业绩期望落差状态时,企业倾向于采取行动以维护自身利益。已有文献充分探讨了业绩期望落差在战略行为领域的经济后果。一方面,业绩期望落差会使有限理性的决策者产生危机感,积极进行组织变革如实施差异化战略[8]、推进国际化进程[9]等。

另一方面,也有一系列文献指出企业本性是逐利的,业绩期望落差导致企业面临声誉损失从而触发企业的冒险动机,如借助关联交易等财务造假行为粉饰报表[10]、降低长期研发支出[11]、选择性披露环境信息[12]等。但目前鲜有文献探讨业绩期望落差对资本市场其他参与主体的影响,特别是业绩期望落差的审计后果。

结合舞弊三角理论[13],压力、机会以及借口是造成企业舞弊的三项因素。业绩期望落差可能导致企业市场声誉下滑、股价大幅波动等,预示企业的经营压力增大、舞弊动机加剧。健全的外部审计是从机会层面反舞弊的重要手段,那么面对业绩期望落差,外部审计能否发挥出应有的作用?根据审计风险公式,审计风险等于重大错报风险乘以检查风险,当审计风险一定时,重大错报风险越高,可接受的检查风险就越低,审计师理应投入更多的努力来降低检查风险、确保审计质量。但在既定审计资源的限制下,较高的重大错报风险增加了审计师的工作难度,使得审计师发现重大错报的概率降低。同时,基于我国审计市场主要为买方市场的背景[14],为了保证持续的业务承接,会计师事务所可能会更顺从被审计单位,使得审计师报告重大错报的概率降低,有损审计质量。因此,本文主要关注业绩期望落差是否以及如何影响审计质量,这一从相对业绩视角拓展审计质量影响因素的研究既可为提升资本市场外部治理效率提供经验证据,又对推动企业可持续发展具有一定的积极意义。

本文可能的研究贡献如下:其一,丰富了审计质量影响因素的研究。较多文献从企业和第三方审计的维度探究审计质量的影响因素,如企业数字化转型[15]、事务所对非审计业务的重视[1]以及审计团队特征[16]等,鲜少立足于企业,从相对业绩表现的视角出发考察外部审计的有效性。与大多文献所表达的“企业风险越高,审计越有效力”不同,当审计师面对业绩期望落差时,外部审计未必能发挥出应有的效果,即较高的企业风险下未必会有较高的审计质量。这是对已有文献逻辑的补充。其二,已有探讨业绩期望落差经济后果的文献主要集中在企业战略行为响应层面,本文则从外部审计的视角分析业绩期望落差对审计质量的影响机理,进一步拓展了业绩期望落差在审计领域的经济后果。第三,从现实意义来看,本文相关结论有助于提升外部投资者和监管者对存在业绩期望落差企业的关注,从而更好地保护投资者利益。

二、 理论分析与提出假设

不同于利润表反映的是绝对业绩盈亏,相对业绩表现关注实际业绩表现与期望水平的差距,反映了会计信息可比性的要求。特别是当实际业绩表现不达期望水平时,即企业处于业绩期望落差状态时,这项负面业绩指标揭示出企业处于经营不力的困境状态[9],更加值得关注。业绩期望落差的存在表明组织当前在市场战略与内部管理等方面可能出现问题,需要予以调整以达成经营期望。同时,业绩表现不达预期也会使企业外部形象受损,受到利益相关者质疑,给企业整体带来较大的经营压力[17]。对此,企业更有冒险动机,除合规性的自救行为外企业更可能实施低成本、见效快的违规性投机行为如偷漏税款、盈余操纵等来美化业绩[10,12]。另外,由于高管是企业战略的主要制定者和执行者,因此绩效评估不只是对企业的评估,更是对高管能力的评估[18],当企业经营业绩未能迎合市场期望时,投资者以及其他利益相关者可能会将此归因于管理层无能。为规避声誉受损,管理层个人也会具备短视动机,实施盈余操纵以隐匿负面消息,通过牺牲长期价值来稳定短期收益[10]。因此,当实际业绩表现不达期望水平时,企业借助舞弊隐藏坏消息的可能性上升,财务报表的重大错报风险增加。

从审计师视角分析,审计质量是审计师发现并报告企业财务报告中存在的重大错报、漏报的联合概率[19]。发现问题取决于审计师的专业胜任能力,而报告问题则受审计师独立性的影响[20]。我国注册会计师审计准则第1211号规定,审计师应当通过被审计单位的关键业绩指标、业绩趋势、预测、预算和差异分析等来识别和评估财务报表重大错报风险,在此基础上设计和实施进一步审计程序。按照“审计风险=重大错报风险×检查风险”的等式,在审计风险一定情况下,重大错报风险越高,可接受的检查风险应当越低,审计师理应发挥专业胜任能力、保持独立性以确保审计质量。审计师可能会通过扩大审计程序范围或更为详尽地制定风险应对程序来识别企业因业绩期望落差而产生的盈余管理行为。同时,负面的业绩表现也会使上市公司诉讼风险增加,审计失败的可能性上升导致审计师面临的诉讼风险和声誉风险增大,审计师可能会要求更高的审计收费以保证审计质量[21]。总体而言,按照舞弊三角理论,业绩期望落差从压力视角增大了企业的舞弊风险,而有效的外部审计可以从机会层面约束管理层盈余操纵的动机,保证审计质量。由此,本文提出假设H1a:

H1a:在其他条件保持不变的情况下,业绩期望落差与审计质量没有显著相关关系。

如上所述,业绩期望落差会给企业带来较大的经营压力,使企业倾向于“穷则思骗”,导致财务报表重大错报风险提高、会计信息透明度下降。因此,审计师需要制定更为详细的审计计划、实施更多实质性程序来查明错报并将审计风险降低至可接受的水平。而在既定审计资源的约束和限制下[15],一方面,业绩期望落差引发的更为复杂且隐蔽的操纵手段和较多的财务报表错报无疑增加了审计师的工作难度,对审计师专业胜任能力提出了挑战,导致审计师发现重大错报、漏报的可能性下降,另一方面,从独立性的角度,当企业存在负面业绩表现时,管理层为维护企业声誉、降低财务造假暴露的风险,可能会考虑与会计师事务所“合谋”,即影响审计师的独立性。同时,结合我国审计市场通常为买方市场的特殊背景[14],审计市场竞争较大,会计师事务所为了减少与被审计单位的冲突不被客户解聘,会倾向于顺从被审计单位[22],导致审计师报告重大错报、漏报的可能性下降。综上,“不尽如人意”的业绩表现可能会影响审计师保持独立性和专业胜任能力,从而降低审计质量。因此,我们提出假设H1b:

H1b:在其他条件不变的情况下,业绩期望落差会显著降低审计质量。

三、 研究设计

(一) 数据来源与样本选择

本文以我国A股上市公司2010—2022年的数据作为样本展开研究,为避免异常样本的影响,剔除金融保险类上市公司样本,ST、*ST和PT样本,明显资不抵债的样本以及主要变量值缺失的样本。经过上述条件筛选,最终得到了4090家公司共计34530条观测数据,为了避免极端值的影响,我们对所有连续变量均进行了上下1%的Winsorize缩尾处理。以上数据均来源于CSMAR数据库。

(二) 主要变量度量

1. 被解释变量:审计质量

高质量审计可以有效约束管理层机会主义行为[23],提高公司的盈余质量。因此,本文选取应计盈余管理衡量审计质量,盈余质量越高即代表审计质量越好,选用修正的Jones模型来度量操纵性应计盈余[24],如式(1)和式(2)所示:

TAi,tAi,t-1=β01Ai,t-1+β1REVi,tAi,t-1+β2PPEi,tAi,t-1+εi,t(1)

DACCi,t=TAi,tAi,t-1-β0^1Ai,t-1+β1^ΔREVi,t-ΔRECi,tAi,t-1+β2^PPEi,tAi,t-1(2)

其中,TAi,t为企业i第t年的总应计利润,Ai,t-1为企业i第t-1年末资产总额,ΔREVi,t为企业i第t年的营业收入增加额,ΔRECi,t为企业i第t年的应收账款增加额,PPEi,t为企业i第t年的固定资产。运用式(1)进行分年度分行业回归,将估计的回归系数代入式(2)得出操纵性应计项目DACCi,t。DACCi,t越大意味着盈余操纵水平越高,审计质量越低。

2. 解释变量:业绩期望落差

根据已有文献[8-10],业绩期望落差即当企业实际绩效表现低于期望水平时,实际业绩(P)与期望水平(A)之间差距的绝对值|P-A|,本文以总资产回报率(ROA)来衡量实际业绩Pi,t,见式(3)。

delAROAi,t|Pi,t-Ai,t|Pi,t<Ai,t0其他(3)

以下选取两种方法来衡量期望水平Ai,t:第一,借鉴Greve的方法[5],由历史期望水平HAi,t和行业期望水平SAi,t加权计算得到综合期望水平Ai,t(权重α1设为0.5),具体参考Greve[5]和李至圆等[8]的研究,见式(4)。

Ai,t=α1HAi,t+(1-α1)SAi,t(4)

其中,企业i第t年的历史期望HAi,t是企业i第t-1年的实际绩效Pi,t-1与企业i第t-1年的历史期望水平HAi,t-1的加权线性组合(参考Chen的研究[25],权重β1设为0.4,历史期望迭代3期),见式(5);行业期望为按行业和年份分组,求得行业平均水平,见式(6)。

HAi,t=β1HAi,t-1+(1-β1)Pi,t-1(5)

SAi,t=∑PjtN-1(6)

第二,借鉴Bromiley和Harris提出的Switch模型[26],以式(6)计算出的

行业期望为依据计算Ai,t,见式(7)和式(8):

Ai,t=SAi,t-1ifSCi,t-1<SAi,t-1(7)

Ai,t=1.05×SAi,t-1ifSCi,t-1>SAi,t-1(8)

(三) 模型构建

为了检验业绩期望落差对审计质量的影响,参考已有研究[15,22]构建如下实证模型:

DACCi,t=α0+α1delAROAi,t+α2Controls+∑Year+∑Industry+εi(9)

其中,被解释变量为审计质量(DACC),选择盈余操纵水平来衡量审计质量;解释变量为业绩期望落差(delAROA),包括综合期望下的业绩期望落差(delAROA)和Switch指标的业绩期望落差(delAROAswitch),我们重点关注模型(9)中解释变量前的系数及模型整体的显著性。参考已有文献[15-16],选取如下控制变量:企业规模(Size)、财务杠杆(Lev)、应收账款占比(Rec)、存货占比(Invr)、企业成长性(Growth)、股权集中度(Equity)、两职合一(DUA)、独立董事占比(IndDirector)、上市年限(Age)、产权性质(Soe)、是否为“四大”审计(Big4)和审计意见类型(Audittype)。模型还控制了年份及行业层面的固定效应。变量定义如表1所示。

表1所有变量定义

四、 实证结果分析

(一) 描述性统计

表2为描述性统计,其中被解释变量审计质量(DACC)的均值为0.068,最小值等于0.001,最大值为0.402,标准差为0.073,反映出样本企业的审计质量水平差异较大,与已有研究一致[15]。解释变量为业绩期望落差(delAROA和delAROAswitch),其均值分别为0.023和0.040,标准差分别为0.045和0.063,最大值分别为0.282和0.403,说明样本企业实际业绩低于期望业绩水平较为明显,其他控制变量分布区间较为合理,与已有研究不存在显著差异[15],表明样本选择的可靠性。

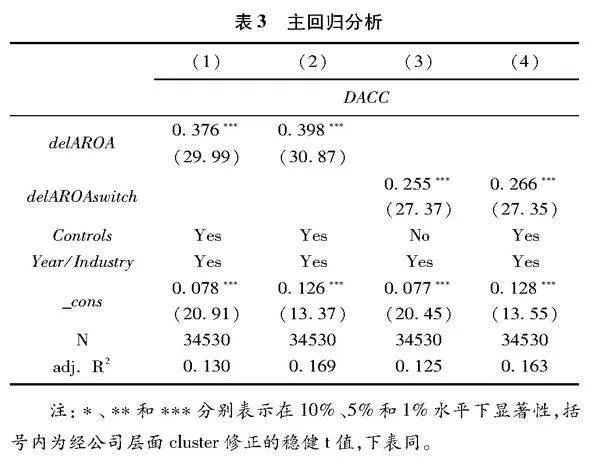

(二) 回归分析

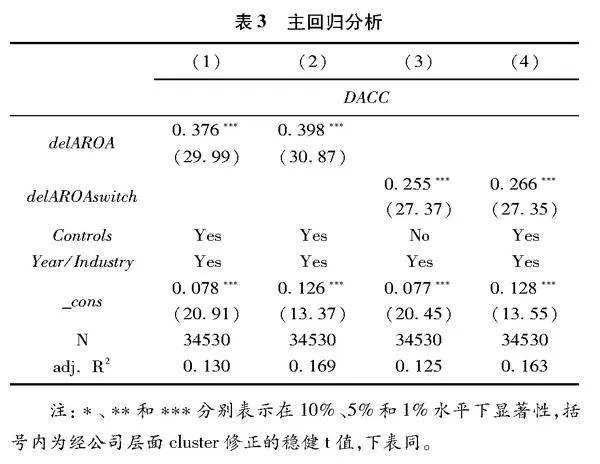

表3报告了业绩期望落差与审计质量的基准回归结果。其中列(1)和列(3)为单变量回归结果,列(2)和列(4)为加入控制变量后的回归结果。单变量回归中业绩期望落差(delAROA和delAROAswitch)的系数均在1%的水平上显著为正;加入控制变量之后,解释变量的回归系数分别为0.398和0.266,仍在1%的水平上显著为正,说明业绩期望落差降低了审计质量,原因可能在于业绩期望落差增加了企业的舞弊倾向,而审计师没能保持独立性和发挥专业胜任能力来有效约束管理层的操纵动机,从而降低了审计质量。因此研究结论不支持假设H1a,支持了假设H1b。

(三) 稳健性检验

1. 内生性问题

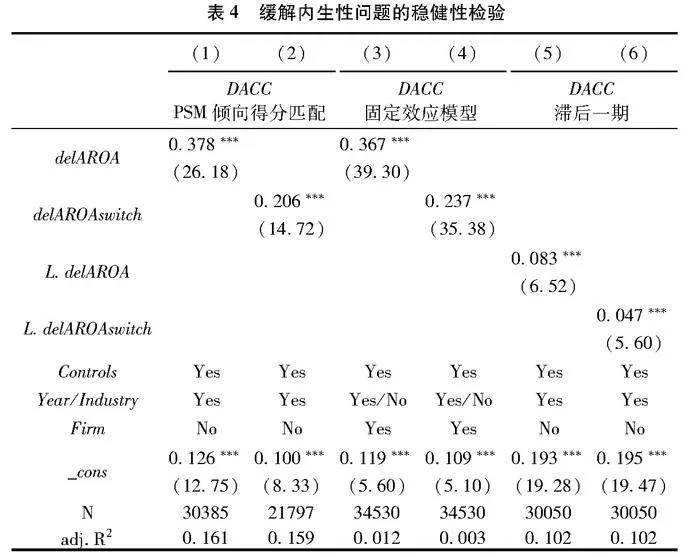

本文结论可能存在一定的内生性,存在业绩期望落差的企业为了隐匿坏消息、降低财务造假暴露的风险,可能会更偏好于低质量审计。因此,为缓解样本特征因素的影响,本文首先采用PSM倾向得分匹配法(一对四最邻近无放回匹配,k=0.05)重新匹配样本进行回归。按照各企业是否存在业绩期望落差将样本分为两组,存在业绩期望落差的样本为处理组,反之为对照组。以模型(9)中全部控制变量作为影响公司特征的变量,再以匹配后的样本重新进行回归分析。如表4的列(1)和列(2)所示,业绩期望落差显著降低了审计质量。其次,为控制企业个体层面不随时间变化的遗漏变量的影响,采用固定效应模型进行回归,结果见表4的列(3)和列(4),研究结论不变。最后,为缓解可能的互为因果关系,本文将解释变量(delAROA和delAROAswitch)和控制变量均滞后一期进行回归,结果见表4的列(5)和列(6),研究结论仍然成立。

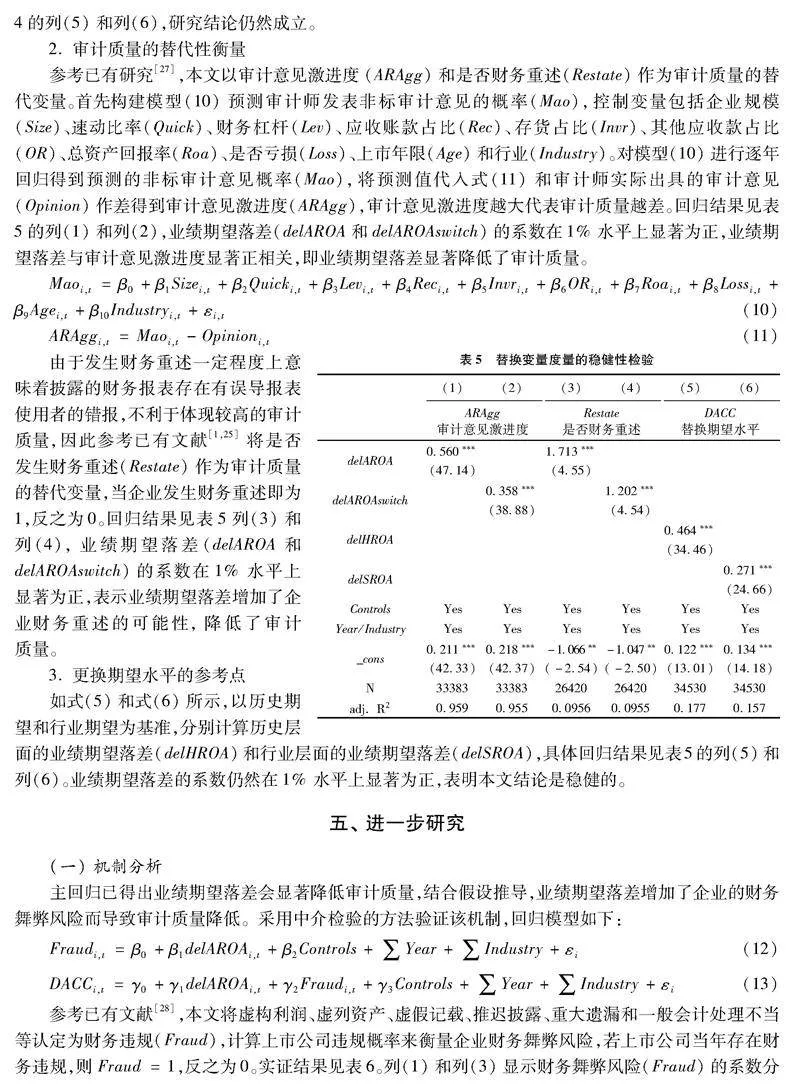

2. 审计质量的替代性衡量

参考已有研究[27],本文以审计意见激进度(ARAgg)和是否财务重述(Restate)作为审计质量的替代变量。首先构建模型(10)预测审计师发表非标审计意见的概率(Mao),控制变量包括企业规模(Size)、速动比率(Quick)、财务杠杆(Lev)、应收账款占比(Rec)、存货占比(Invr)、其他应收款占比(OR)、总资产回报率(Roa)、是否亏损(Loss)、上市年限(Age)和行业(Industry)。对模型(10)进行逐年回归得到预测的非标审计意见概率(Mao),将预测值代入式(11)和审计师实际出具的审计意见(Opinion)作差得到审计意见激进度(ARAgg),审计意见激进度越大代表审计质量越差。回归结果见表5的列(1)和列(2),业绩期望落差(delAROA和delAROAswitch)的系数在1%水平上显著为正,业绩期望落差与审计意见激进度显著正相关,即业绩期望落差显著降低了审计质量。

Maoi,t=β0+β1Sizei,t+β2Quicki,t+β3Levi,t+β4Reci,t+β5Invri,t+β6ORi,t+β7Roai,t+β8Lossi,t+β9Agei,t+β10Industryi,t+εi,t(10)

ARAggi,t=Maoi,t-Opinioni,t(11)

由于发生财务重述一定程度上意味着披露的财务报表存在有误导报表使用者的错报,不利于体现较高的审计质量,因此参考已有文献[1,25]将是否发生财务重述(Restate)作为审计质量的替代变量,当企业发生财务重述即为1,反之为0。

回归结果见表5列(3)和列(4),业绩期望落差(delAROA和delAROAswitch)的系数在1%水平上显著为正,表示业绩期望落差增加了企业财务重述的可能性,降低了审计质量。

3. 更换期望水平的参考点

如式(5)和式(6)所示,以历史期望和行业期望为基准,分别计算历史层面的业绩期望落差(delHROA)和行业层面的业绩期望落差(delSROA),具体回归结果见表5的列(5)和列(6)。业绩期望落差的系数仍然在1%水平上显著为正,表明本文结论是稳健的。

五、 进一步研究

(一) 机制分析

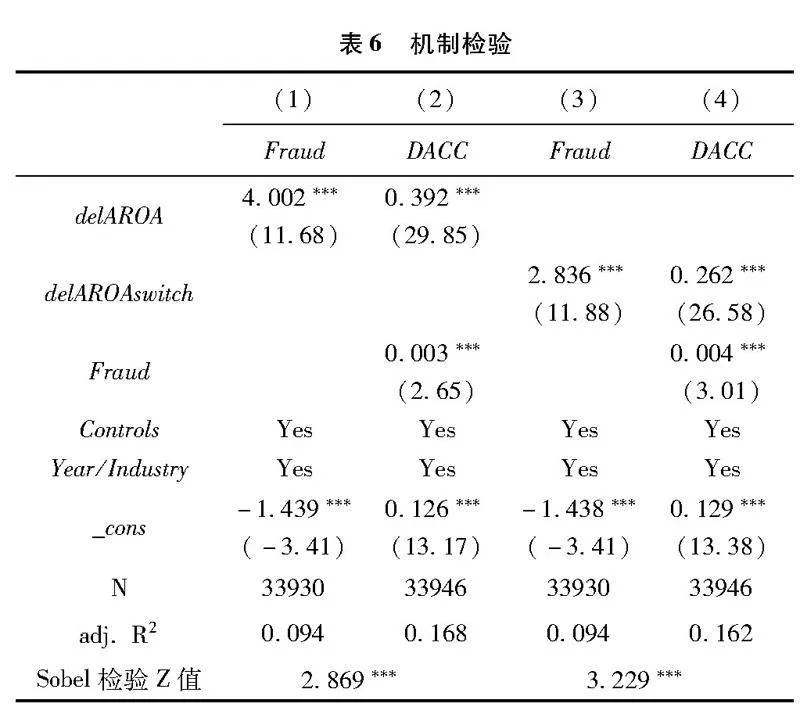

主回归已得出业绩期望落差会显著降低审计质量,结合假设推导,业绩期望落差增加了企业的财务舞弊风险而导致审计质量降低。采用中介检验的方法验证该机制,回归模型如下:

Fraudi,t=β0+β1delAROAi,t+β2Controls+∑Year+∑Industry+εi(12)

DACCi,t=γ0+γ1delAROAi,t+γ2Fraudi,t+γ3Controls+∑Year+∑Industry+εi(13)

参考已有文献[28],本文将虚构利润、虚列资产、虚假记载、推迟披露、重大遗漏和一般会计处理不当等认定为财务违规(Fraud),计算上市公司违规概率来衡量企业财务舞弊风险,若上市公司当年存在财务违规,则Fraud=1,反之为0。

实证结果见表6。列(1)和列(3)显示财务舞弊风险(Fraud)的系数分别为4.002和2.836,均在1%的水平上显著为正,列(2)和列(4)显示业绩期望落差(delAROA和delAROAswitch)的系数分别为0.392和0.262,较主回归有所下降,表明业绩期望落差显著增加了企业财务舞弊风险,降低了审计质量。

(二) 异质性分析:审计师特征差异视角

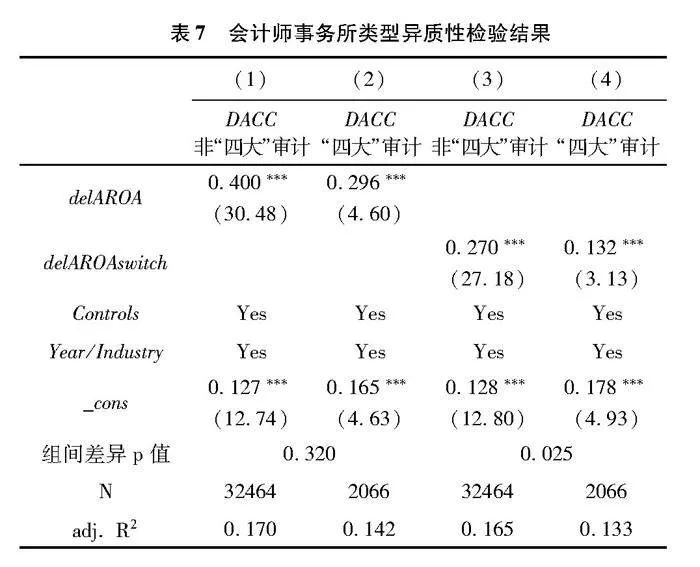

1. 会计师事务所类型

一般来说,大型会计师事务所较中小型事务所社会声誉更好,执业能力更有保证[20]。一方面,较大规模的事务所的审计师独立性和专业胜任能力更好,有助于识别被审计单位财务报表的重大错报风险,为客户财务报表披露信息的可信赖程度提供合理保证;另一方面,大型会计师事务所往往拥有较大体量的客户,倘若审计质量得不到保证,则会面临客户流失以及因审计失败而承担的诉讼风险和声誉损失。本文将样本按照是否为“四大”审计进行分组,探究不同类型会计师事务所应对审计业务的差别。表7的列(2)和列(4)显示,“四大”审计的样本中业绩期望落差(delAROA)的系数分别为0.296和0.132,相较于列(1)和列(3)中非“四大”审计的样本的回归系数有所降低,但组间差异检验未全部通过,表明业绩期望落差对审计质量的负向影响并未因事务所类型而有显著差异。

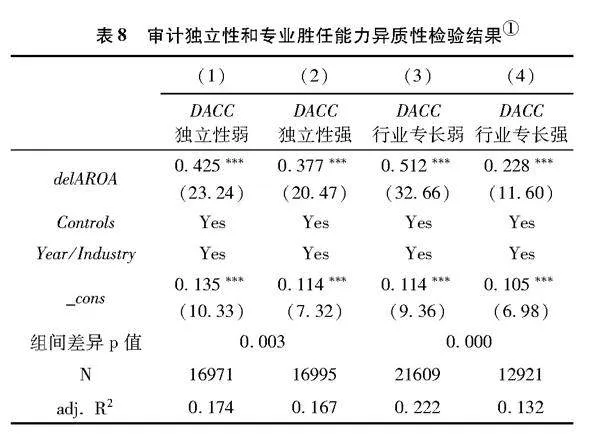

2. 审计独立性

已有研究指出,审计师出于经济依赖往往更倾向于向重要客户妥协[29],这种“区别对待”一定程度上能够反映出审计独立性。本文预期独立性更强的审计师发现错报的准确性更高,有助于提高审计质量。参考付强和廖益兴的研究[29],以第t年某事务所的第i个客户公司的审计收费除以该事务所第t年所有客户的审计收费合计数来衡量客户重要性水平,并根据客户重要性水平中位数来区分审计独立性强弱:高于中位数设为1,即较为重要的审计客户代表审计独立性较弱;反之为0,表示审计独立性较强的分组。表8的列(1)和列(2)显示,在审计独立性强的样本中,业绩期望落差(delAROA)的系数分别为0.377,相较于独立性弱的样本的回归系数有所降低,且组间差异显著。结果反映出较强的审计独立性一定程度上能够缓解业绩期望落差对审计质量的负向影响。

3. 审计师专业胜任能力

对于审计师而言,在执行审计工作中需要具备专业技能与经验以及特定的行业专长,由此方能充分了解审计客户、制定审计计划并实施相应的审计程序来应对审计风险。因而具有行业专长的审计师发现错报的准确性更高,有助于提高审计质量[30]。本文借鉴蔡春等的研究[31],以审计上市公司营业收入计算的会计师事务所行业专长来衡量审计师专业胜任能力,以10%作为划分行业专长的门槛,行业市场份额高于10%意味着该事务所为对应行业的专长事务所,相应也代表审计师专业胜任能力突出。表8列(3)和列(4)结果表明,在行业专长强的样本中,业绩期望落差(delAROA)的系数分别为0.228,相较于行业专长弱的样本的回归系数有所降低,且组间差异显著。结果表明行业专家审计师能够发现更多报表层面的重大错报,有助于缓解业绩期望落差对审计质量的负向影响。

(三) 进一步分析

1. 业绩期望落差与审计质量:新冠疫情因素

为探究外部审计有效的情境,本文结合新冠疫情因素对已有结论进一步分析。新冠疫情事件导致市场需求受到冲击,企业收入出现大幅波动,为维持声誉和形象,企业的舞弊动机会更为突出。对于审计师来说,

事务所为响应防疫减少跨省流动,大多采取远程审计的手段来获取审计证据,使得盘点、函证等一系列关键审计程序的效力降低,所获取的审计证据的可靠性也存在一定风险,导致审计质量难以保证[32]。因此,本文排除2020—2022年受疫情影响的样本后重新回归,并按照是否为“四大”审计分组回归。如表9的列(1)和列(2),新冠疫情发生前的企业样本中业绩期望落差与审计质量仍然在1%的水平上显著负相关,业绩期望落差(delAROA和delAROAswitch)的系数分别为0.352和0.229,较主回归系数(0.398和0.266)有所降低。表9列(3)至列(6)的回归结果表明,业绩期望落差对审计质量的负向影响仅在非“四大”审计分组中显著成立,说明相较于非“四大”审计,新冠疫情前“四大”审计发挥了应有的效力。以上结果表明新冠疫情这一外部因素不利于审计师完成高质量的审计工作。

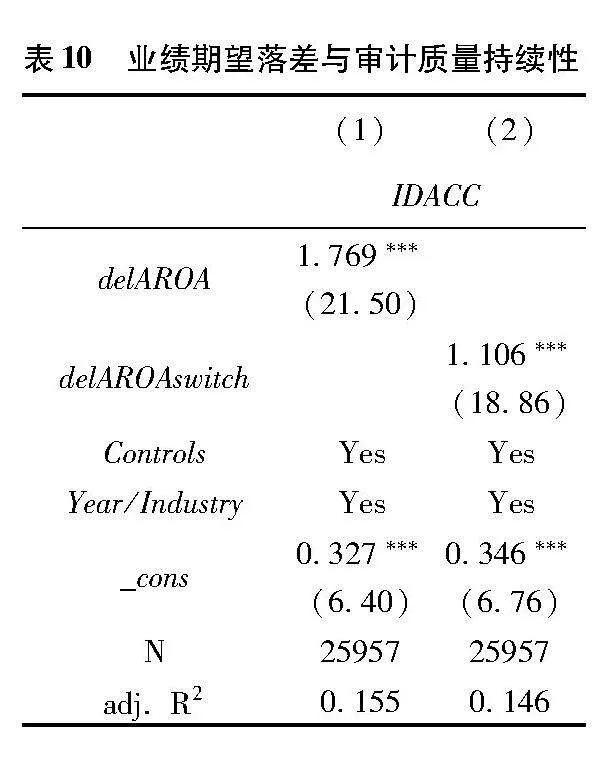

2. 业绩期望落差对审计质量持续性的影响

本文借鉴何郁冰等[33]以及相关文献衡量创新持续性的做法衡量企业的审计质量持续性,进一步分析业绩期望落差对审计质量持续性的影响。本文采用企业盈余操纵程度的前后期对比来反映企业审计质量的持续性,具体地,企业在第t年的审计质量持续性等于企业在第t-1与第t年间的盈余操纵程度之和较第t-2与t-1年间的盈余操纵程度之和的环比增长率,再乘以第t-1与第t年的盈余操纵程度之和。计算公式见式(14):

IDACCt=DACCt+DACCt-1DACCt-1+DACCt-2×(DACCt+DACCt-1)(14)

表10报告了业绩期望落差与审计质量持续性的回归结果,解释变量(delAROA和delAROAswitch)的回归系数分别为1.769和1.106,在1%的水平上显著为正,表明业绩期望落差对低质量审计的持续性具有正向影响。

六、 结论性评述

基于2010—2022年A股上市公司的相对业绩数据,本文研究了企业业绩期望落差对审计质量的影响。研究发现,业绩期望落差显著降低了审计质量,该结论在一系列稳健性检验后依然成立。机制分析显示,业绩期望落差增大了企业的舞弊风险而降低了审计质量;异质性分析表明审计师较强的独立性和行业专长有助于提升审计质量。进一步地,新冠疫情前的“四大”审计能够更好发挥外部治理作用,同时业绩期望落差促进了低质量审计的持续。

本文结合企业行为理论和舞弊三角理论,立足于我国新兴资本市场背景,为业绩期望落差的经济后果的研究提供了审计领域的创新视角,同时也为审计质量影响因素的研究提供了补充。基于已有结论,本文提出如下建议:首先,监管部门应加强对财务绩效较差企业的监督力度,特别应重点关注持续出现业绩期望落差的企业,防范其财务舞弊行为,维护广大投资者的权益。其次,审计师也应关注业绩期望落差带来的舞弊风险并采取有效的应对措施,保持独立性并提升专业胜任能力以提高审计质量;注册会计师行业也应进一步提升行业自律水平,开展执业质量检查。最后,有关部门也要加强审计师职业道德教育和对审计师执业质量的监管,推动外部审计发挥好资本市场“看门人”的作用。

未来的研究可以进一步思考业绩期望落差产生的原因,考虑企业是否有股权激励动机、是否有避税动机等,这些因素可能会导致业绩期望落差对审计质量的影响不同,限于篇幅未一一讨论。另外,区分不同程度的业绩期望落差以及进一步考虑审计师特征,均是未来值得研究的方向。

参考文献:

[1]Beardsley E L, Imdieke A J, Omer T C. The Distraction Effect of NonAudit Services on Audit Quality[J]. Journal of Accounting and Economics, 2021, 71(2-3): 101380.

[2]贾楠,李丹.会计师事务所对客户的经济依赖会削弱审计质量吗?——来自赴美上市的中国概念股的实证证据[J].审计研究,2015(5):102-112.

[3]高翀,石昕.并购业绩承诺兑现会影响审计意见吗?[J].审计与经济研究,2021(1):48-57.

[4]廖义刚,邓贤琨.业绩预告偏离度、内部控制质量与审计收费[J].审计研究,2017(4):56-64.

[5]Greve H R. A behavioral theory of R&D expenditures and innovations: Evidence from shipbuilding[J]. Academy of Management Journal, 2003, 46(6): 685-702.

[6]Cyert R M, March J G. A Behavioral Theory of the Firm[M]. Englewood Cliffs: PrenticeHall,1963.

[7]Xue S, Zhang L, Chen H, et al. Does environmental underperformance duration affect firms green innovation? Evidence from China[J]. Business Ethics, the Environment and Responsibility, 2022, 31(3): 662-681.

[8]李至圆,钟熙,陈伟宏.业绩期望差距、管理自主权与企业竞争战略[J].管理评论,2022(9):285-296.

[9]钟熙,宋铁波,陈伟宏,等.外资持股、期望落差与企业国际化进程[J].管理评论,2021(8):245-255+313.

[10]连燕玲,刘依琳,郑伟伟.经营期望落差、管理自主权与企业财务造假[J].上海财经大学学报,2021(2):46-60+92.

[11]Yu W, Minniti M, Nason R. Underperformance Duration and Innovative Search:Evidence from the Hightech Manufacturing Industry[J]. Strategic Management Journal, 2019, 40(5): 836~861.

[12]李强,宋嘉玮.业绩期望落差与企业“漂绿”行为[J].南京审计大学学报,2022(3):51-61.

[13]Cressey D R. The criminal violation of financial trust[J]. American Sociological Review, 1950, 15(6): 738-743.

[14]叶丰滢,龚曼宁.审计收费价格管制与审计质量——基于双重差分模型的检验[J].会计研究,2020(12):171-179.

[15]翟华云,李倩茹.企业数字化转型提高了审计质量吗?——基于多时点双重差分模型的实证检验[J].审计与经济研究,2022(2):69-80.

[16]Li S, Liu F, Ye F, et al. Why bigger is not stronger? A perspective on auditor groups and audit quality[J]. Journal of Accounting and Public Policy, 2023, 42(6):107099. DOI:https://doi.org/10.1016/j.jaccpubpol.2023.107099.

[17]苏坤.经营期望差距影响公司股价崩盘风险吗?[J].管理评论,2022(10):37-51.

[18]Xie E, Huang E, Stevens C E, et al. Performance feedback and outward foreign direct investment by emerging economy firms[J]. Journal of World Business, 2019, 54(6):101014. DOI:https://doi.org/10.1016/j.jwb.2019.101014.

[19]DeAngelo L E. Auditor Size and Audit Quality[J]. Journal of Accounting and Economics, 1981, 3(3): 183-199.

[20]Chen J, Chang H, Chen H C, et al. The Effect of Supply Chain Knowledge Spillovers on Audit Pricing[J]. Journal of Management Accounting Research, 2014, 26(1): 83-100.

[21]赵婷婷,郭小敏,纪宇,等.竞争政策与审计费用——基于反垄断法实施的经验证据[J].审计研究,2021(5):86-97.

[22]徐业坤,郑秀峰.审计市场竞争加剧能改善审计质量吗?——“备案制”实施的准自然实验[J].审计研究,2024(1):89-101.

[23]Defond M, Zhang J Y. A review of archival auditing research[J]. Journal of Accounting and Economics, 2014, 58(2/3): 275-326.

[24]Dechow P M, Sloan R G, Sweeney A P. Detecting Earnings Management[J]. The Accounting Review, 1995, 70(2): 193-225.

[25]Chen W R. Determinants of firms backwardand forwardlooking R&D search behavior[J]. Organization Science, 2008, 19(4): 609-622.

[26]Bromiley P, Harris J D. A comparison of alternative measures of organization aspirations[J]. Strategic Management Journal, 2014, 35(3): 338-357.

[27]吴倩,陈露丹,吕文岱.签字注册会计师相对年龄效应与审计质量[J].审计研究,2021(1):94-105.

[28]戴亦一,余威,宁博,等.民营企业董事长的党员身份与公司财务违规[J].会计研究,2017(6):75-81.

[29]付强,廖益兴.审计独立性对关键审计事项披露的影响——客户重要性视角[J].审计与经济研究,2022(1):53-68.

[30]Gaver J J, Utke S. Audit quality and specialist tenure[J]. The Accounting Review, 2019, 94(3): 113-147.

[31]蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据[J].会计研究,2007(6):41-47.

[32]袁广达,顾鹏程,吴佳敏.新冠疫情下上市公司年报审计:风险与应对[J].财会月刊,2022(6):83-87.

[33]何郁冰,周慧,丁佳敏.技术多元化如何影响企业的持续创新?[J].科学学研究,2017(12):1896-1909.

[责任编辑:黄燕]

Performance Expectation Gap and Audit Quality: Based on the Empirical Data of Chinese Ashare Listed Companies

LEI Qianhua, QIAO Wei

(School of Business Administration, South China University of Technology, Guangzhou 510641, China )

Abstract: Using Chinese Ashare listed companies from 2010 to 2022 as samples, this paper empirically shows that the performance expectation gap significantly reduces audit quality, and a series of robustness tests do not change the conclusion. Mechanism analysis shows that the performance expectation gap increases the risk of fraud, thus reducing audit quality. Heterogeneity analyses show that auditors with higher levels of independence and industry expertise are conducive to improving audit quality. Furthermore, the “Big Four” audits before COVID19 better play their external governance role, and the performance expectation gap has a significant positive impact on the persistence of lowquality audits. The findings expand the audit consequences of performance expectations gap and provide empirical evidence on how to promote the highquality development of firms and the capital market.

Key Words: performance expectation gap; audit quality; independence; expertise competence; financial fraud risk; external governance