政府审计信息化如何发挥公司治理效应

2024-11-11 00:00:00郭檬楠宋鑫伟孙佩

南京审计大学学报 2024年6期

[摘要]以2008—2020年A股国有上市公司为研究样本,从国有企业盈余管理的视角实证检验政府审计信息化的公司治理效应。研究结果显示,政府审计信息化显著降低了国有企业真实盈余管理,而对国有企业应计盈余管理没有显著影响。中介机制检验显示,政府审计信息化可以通过发挥治理效应和资源效应抑制国有企业真实盈余管理。异质性检验发现,政府审计信息化对国有企业真实盈余管理的抑制效应在股权集中度和数字化转型程度较高的企业中更为明显。拓展性分析发现,媒体关注能够显著增强政府审计信息化对国有企业真实盈余管理的抑制作用,而管理层短视则会降低政府审计信息化对国有企业真实盈余管理的抑制作用。研究结论为审计机关借助信息化建设契机全面提高对国有企业的监督能力,从而降低国有企业管理层的机会主义动机提供有益借鉴。

[关键词]政府审计信息化;金审工程;国有企业;公司治理;盈余管理;科技强审;新质生产力;国家审计;国家监督

[中图分类号]F239.44[文献标志码]A[文章编号]2096-3114(2024)06-0011-11

一、 引言

国有企业作为中国特色社会主义市场经济的重要支柱,是服务国家重大战略和培育新质生产力的关键微观主体。但国有企业存在所有者缺位和内部人控制等问题,导致国有企业管理者会选择通过盈余操纵行为来实现政治晋升和业绩考核等目标[1],这不利于提高国有企业生产效率和加速培育新质生产力[2]。盈余管理是企业管理层为谋求个人利益最大化操纵利润的机会主义行为[3],可以分为应计盈余管理和真实盈余管理。其中,应计盈余管理主要通过会计政策选择和变更会计估计等方式操纵利润,真实盈余管理主要通过控制真实生产经营活动来操纵利润。因此,在实践中,应计盈余管理更容易被审计师等外部监管者发现,而真实盈余管理则更为隐蔽。特别是在面对越来越严格的外部监管环境时,国有企业管理层倾向于操纵更为隐蔽和灵活的真实盈余管理,而非应计盈余管理[4]。在此背景下,如何有效抑制国有企业盈余管理行为,激发国有企业在催生新质生产力中的重要作用,是值得探究的重要话题。

政府审计作为党和国家监督体系的重要组成部分,是独立于国有企业的外部监督主体,在国有企业监督体系中具有超然的独立性和权威性[5]。政府审计信息化是新时代背景下审计机关提高审计质量和审计效率,实现高质量发展的重要举措,在提高政府审计对国有企业的治理效能方面意义重大[6]。1998年审计署开始建设政府审计信息化项目(以下简称“金审工程”)。金审工程二期于2007年开始建设,主要目标在于通过完善审计管理、联网审计和现场审计三大系统,建立数据、交换、安全和运维四个硬件中心,其中联网审计是金审工程二期的重点建设内容。金审工程二期为形成审计业务系统、审计数据中心、审计管理系统和审计指挥系统为一体的政府审计信息化监督系统奠定了基础。2018年5月,习近平总书记提出要将“科技强审”作为推进政府审计信息化建设的重要举措,为新时代政府审计强化信息化监督能力指明了发展方向。2021年6月,中央审计委员会办公室、审计署印发的《“十四五”国家审计工作发展规划》再次强调“全面贯彻落实习近平总书记关于科技强审的要求”。

关于政府审计信息化的相关研究,已有文献主要构建了政府审计信息化影响审计模式[7]、审计流程[8]、审计标准[9]、审计风险[10]和审计高质量发展[11]的理论分析框架。也有文献利用金审工程的准自然实验或者基于文本分析法构建的政府审计信息化指数展开实证研究,主要从宏观层面考察了政府审计信息化对地区环境治理[12]和金融风险治理[13]的影响效应,从微观层面探究了政府审计信息化对国有企业高质量发展[6]和审计收费[14]的影响效应。与此同时,学者们也考察了媒体监督[15-16]、分析师关注[17-18]、机构投资者持股[19]、政府财会监督[20]和政府审计[21-23]等外部监督对国有企业盈余管理的影响效应,但关于媒体监督和政府审计关系的研究结论尚存在分歧。一方面,有的学者认为媒体监督会抑制企业应计盈余管理[15],但也有学者认为负面媒体报道会导致企业进行更高水平的应计盈余管理活动[16]。另一方面,政府审计是影响国有企业盈余管理的重要外部监督机制,有的学者认为自然资源资产离任审计提高了国有企业的业绩操纵行为和应计盈余管理[21],但也有学者发现政府审计有利于抑制国有企业应计盈余管理[22],政府审计结果公告增强了国有企业盈余反应系数和会计稳健性,抑制了国有企业的应计盈余管理和真实盈余管理[23]。在实践中,审计机关将国有企业的盈余管理行为作为重点监督对象,重点揭示国有企业在会计信息质量等方面存在的违规违纪问题例如《国务院关于2020年度中央预算执行和其他财政收支的审计工作报告》中指出:“企业国有资产审计情况发现的主要问题包括:1.部分企业会计信息不真实,11户央企及236家所属单位资产不实389.36亿元(多计72亿元、少计317.36亿元),占资产总额的0.19%;2.存在部分低效无效资产,6户收到的16.7亿元财政补贴资金长期闲置,6户压控存货和应收账款不到位,4户存在资产损失风险58.5亿元。”。因此,本文从政府审计信息化的视角出发,深入探究政府审计信息化如何影响国有企业盈余管理行为及其作用机制。深入探究这一话题对于厘清数字经济背景下政府审计对国有企业的治理效应,提高审计机关的信息化监督能力,驱动国有企业新质生产力发展具有重要意义。

基于上述分析,本文以2008—2020年A股国有上市公司为研究样本,利用金审工程的准自然实验,构建多期双重差分模型(DID)探究政府审计信息化对国有企业盈余管理的影响。主要研究贡献在于:(1)已有文献考察了政府审计信息化对国有企业高质量发展和审计收费等的影响效应,本文利用金审工程的准自然实验,从真实盈余管理和应计盈余管理的双重视角出发,有利于揭示政府审计信息化情境下国有企业管理层的盈余操纵选择行为,为理解政府审计信息化监督与国有企业管理层之间博弈行为提供理论参考,也为提高政府审计信息化监督能力,督促国有企业抑制盈余管理行为提供参考建议。(2)尽管有部分文献探讨了政府审计对国有企业盈余管理的影响,但尚未得出一致的研究结论,更未见文献基于政府审计信息化建设的现实背景展开深入研究。本文全面厘清了政府审计信息化对国有企业盈余管理的影响效应,打开了政府审计信息化影响国有企业盈余管理的“黑箱”,研究结论对于审计机关利用信息化监督方式明确国有企业审计业务的重点内容和计划安排具有启示意义。(3)本文从治理效应和资源效应两个方面出发,探究了政府审计信息化抑制国有企业真实盈余管理的实现机制,考察了股权集中度和数字化转型程度对政府审计信息化与国有企业真实盈余管理关系的异质性影响,并在此基础上进一步从企业内外部因素出发,探究了媒体关注、管理层短视与政府审计信息化对国有企业真实盈余管理的协同治理效应。这有利于全面考察政府审计信息化对国有企业真实盈余管理的影响机制,为审计机关加强信息化建设,抑制国有企业盈余管理行为提供政策参考和理论依据。

二、 理论分析与假设提出

政府审计信息化是审计机关将大数据、云计算等信息技术应用于传统的审计监督全流程,以提高审计监督能力和深化审计成果运用的重要举措,能够有效增强国有企业审计质量[6],产生积极的国有企业治理效应。国有企业管理层在进行盈余管理行为选择时,会综合考虑应计盈余管理和真实盈余管理的实施成本和动机。政府监管是影响企业盈余管理行为的重要因素,随着我国对国有企业的监督力度不断加强,国有企业管理层进行应计盈余管理被发现的可能性逐渐增大,而真实盈余管理由于具备隐秘性的特征,成为国有企业管理层进行盈余操纵行为的主要手段[4]。政府审计信息化以信息技术为支撑,能够嵌入国有企业审计监督的事前、事中和事后的全流程之中,通过联网审计和实时监督为政府审计揭示国有企业存在问题的“上半篇文章”和督促国有企业整改的“下半篇文章”赋能。因此,政府审计信息化为审计机关深层次、高效率地分析国有企业的资产、负债等财务数据以及企业内外部的非财务数据提供了技术手段,有利于全面揭示国有企业管理层的盈余管理决策行为及其动机。具体地,政府审计信息化可以通过治理效应和资源效应影响国有企业盈余管理行为,进而提高国有企业核心竞争力,促进国有企业高质量发展。

基于公共受托责任理论,受托人和委托人之间存在信息不对称问题,金审工程二期建成以后,政府审计可以通过发挥治理效应抑制国有企业盈余管理。一方面,审计机关在国有企业审计过程中可以利用审计管理、联网审计和现场审计三大信息系统,特别是联网审计系统,来提高国有企业审计的数据获取、整理和分析的效率和质量,提高政府审计对国有企业经营管理活动和财务收支情况的监督力度,全面揭示国有企业在会计信息不真实、关联方交易、多记和少记收入和成本等盈余管理方面存在的违规违纪问题,同时督促国有企业提高财务合规性,有效预防国有企业管理层的机会主义行为[12],从而抑制国有企业盈余管理。在实践中,苏州市审计局在国有企业审计中通过联网审计的方式建立了快速取数核对通道,例如通过调取国有企业所得税数据核实企业真实盈利情况,通过调取社保缴费数据核实国有企业用工情况,在很大程度上提高了国有企业审计效率和质量。另一方面,金审工程二期建成以后,政府审计具备了统一平台联网审计的能力,中央与地方、地方各级审计机关之间实现了网络互联[24],完成了从单一部门审计到跨部门跨行业关联审计的转变,这有助于不同层级审计机关之间的信息传递和资源共享,能够在很大程度上激发不同层级审计机关之间的治理效能,提高政府审计对国有企业的监督效率,从而抑制国有企业盈余管理行为。例如福州市借助金审工程改进了大数据环境下“同级审”的组织方式,大力推动“五统一”“双主审”和一线工作法的模式,通过省市县三级上下联动,全面拓宽了审计监督范围和内容,提高了政府审计效率和质量。

基于资源保存理论,若企业陷入资源紧张状态,管理层就可能产生机会主义动机。政府审计信息化可以通过发挥资源效应抑制国有企业盈余管理。一方面,金审工程二期建成以后,国家审计数据中心能够利用大数据技术进行多维分析、非结构化的数据分析,这有利于提高政府审计人员对国有企业财务数据的审查效率和经营活动的监督效果,使审计人员能够快速、精准地处理、分析和挖掘财务数据中的深层次证据[14]。政府审计对国有企业财务数据的处理效率越高,越有利于全面揭示国有企业盈余管理方面存在的相关问题,并据此督促国有企业进行有效整改。政府审计在督促国有企业对审计揭示问题进行整改的过程中,能够有效挽回国有企业的违规违纪金额,有效降低国有资产流失,增加国有企业的现金流量。例如云南省审计厅借助金审工程二期,2010年审计的单位数量是2006年的1.8倍,查出的违规金额是2006年的3.2倍,增收节支金额是2006年的8.6倍。同时,政府审计信息化提高了国有企业会计信息的透明度和真实性,有助于提振投资者信心,提高国有企业的市场价值,从而降低企业融资约束,抑制国有企业管理层因现金流不足而产生的盈余管理行为。另一方面,国有企业在推进审计整改的过程中,也能够发现存在的体制机制漏洞,避免和挽回即将流失的国有资产,为国有企业的发展提供更充裕的资金支持。当国有企业面临较低的融资压力时,其盈余管理的动机也会相应减弱。因为国有企业管理层进行盈余管理行为可能是出于满足特定融资需求或业绩考核要求,当企业面对较为充裕的资金支持时,会降低通过盈余管理来粉饰财务报表的动机。国有企业管理层为了实现政治晋升也会积极推进政府审计整改工作,并通过完善公司的规章制度来抑制盈余操纵行为,减少国有资产流失,实现高质量发展。

基于上述分析,本文提出以下研究假设:

H1:政府审计信息化可以显著抑制国有企业盈余管理。

H1a:政府审计信息化可以通过发挥治理效应抑制国有企业盈余管理。

H1b:政府审计信息化可以通过发挥资源效应抑制国有企业盈余管理。

三、 研究设计

(一) 数据来源

本文借鉴已有研究[6,14],选取2008—2020年A股国有上市公司为研究样本,剔除了ST类、金融行业等的样本数据,最终得到了10452个样本观测值。政府审计的相关数据根据各省区市审计机关官网和《中国审计年鉴》手工整理所得,其他数据均来自CSMAR数据库。本文对所有连续变量进行双侧1%缩尾处理。

(二) 变量定义

为验证政府审计信息化对国有企业盈余管理的影响效应,本文构建如下多期DID模型:

DAict=α0+α1gold2ict+β∑Controlsict+θi+μt+φc+εict

(1)

TREMict=α0+α1gold2ict+β∑Controlsict+θi+μt+φc+εict

(2)

其中,DA表示应计盈余管理,TREM表示真实盈余管理,gold2表示政府审计信息化;Controls表示控制变量组,i表示公司,t表示年度,c表示省份,θ表示公司固定效应,μ表示年度固定效应,φ表示省份固定效应;ε表示随机扰动项。

1. 被解释变量:国有企业盈余管理。本文从应计盈余管理和真实盈余管理两个方面衡量国有企业盈余管理。首先,本文借鉴Dechow等的研究[25],利用修正的Jones模型计算的可操控性应计利润的绝对值衡量国有企业应计盈余管理(DA)。其次,本文借鉴Roychowdhury的研究[26],利用异常经营活动现金流、异常生产成本和异常酌量费用拟合的综合指标绝对值衡量国有企业真实盈余管理(TREM)。

2. 解释变量:政府审计信息化。参考郭檬楠等的研究[14],本文利用金审工程二期竣工验收的时间衡量政府审计信息化(gold2),具体地,将政府审计信息化定义为国有企业注册省份金审工程二期建设完成的当年及以后取值为1,否则为0。

3. 控制变量。借鉴张嘉伟等的研究[27],本文选取如下控制变量:企业规模(lnasset),采用总资产的自然对数衡量;财务杠杆(lev),采用总负债与总资产的比值衡量;两职合一(ifjz),董事长与总经理是同一个人为1,否则为0;总资产收益率(roa),采用净利润与总资产的比值衡量;高管薪酬(excp),采用前三名高管薪酬的自然对数衡量;独董比例(indepen),采用独立董事人数与董事会总人数的比值衡量;固定资产密度(gudzc),采用固定资产净额与总资产的比值衡量;董事会规模(lnboard),采用董事会人数的自然对数衡量;总资产周转率(ato),采用营业收入与平均资产总额的比值衡量;经营费用率(myopia),采用销售费用和管理费用之和与营业收入的比值衡量;企业价值(tobinq),采用市值与总资产的比值衡量;股权集中度(first),采用第一大股东持股比例衡量;经济发展水平(lnsfgdp),采用地区生产总值的自然对数衡量;产业市场集中度(HHI),采用行业内每家企业营业收入与行业总营业收入比值平方的累加值衡量;政府干预(goverment),采用一般公共预算收入与地区生产总值的比值衡量。同时,本文控制了公司、年度和省份层面的固定效应。

四、 实证分析

(一) 描述性分析

由表1主要变量

描述性统计结果可知,国有企业应计盈余管理(DA)的最小值为0.0008,最大值为0.3810,国有企业真实盈余管理(TREM)的最小值为0.0015,最大值为0.7810,说明国有企业的应计盈余管理和真实盈余管理差异较大,且真实盈余管理的差异要高于应计盈余管理。政府审计信息化(gold2)的均值为0.7360,表明样本区间内受到政府审计信息化影响的样本观测值占比为73.6%,有一半以上的国有企业受到政府审计信息化的影响。

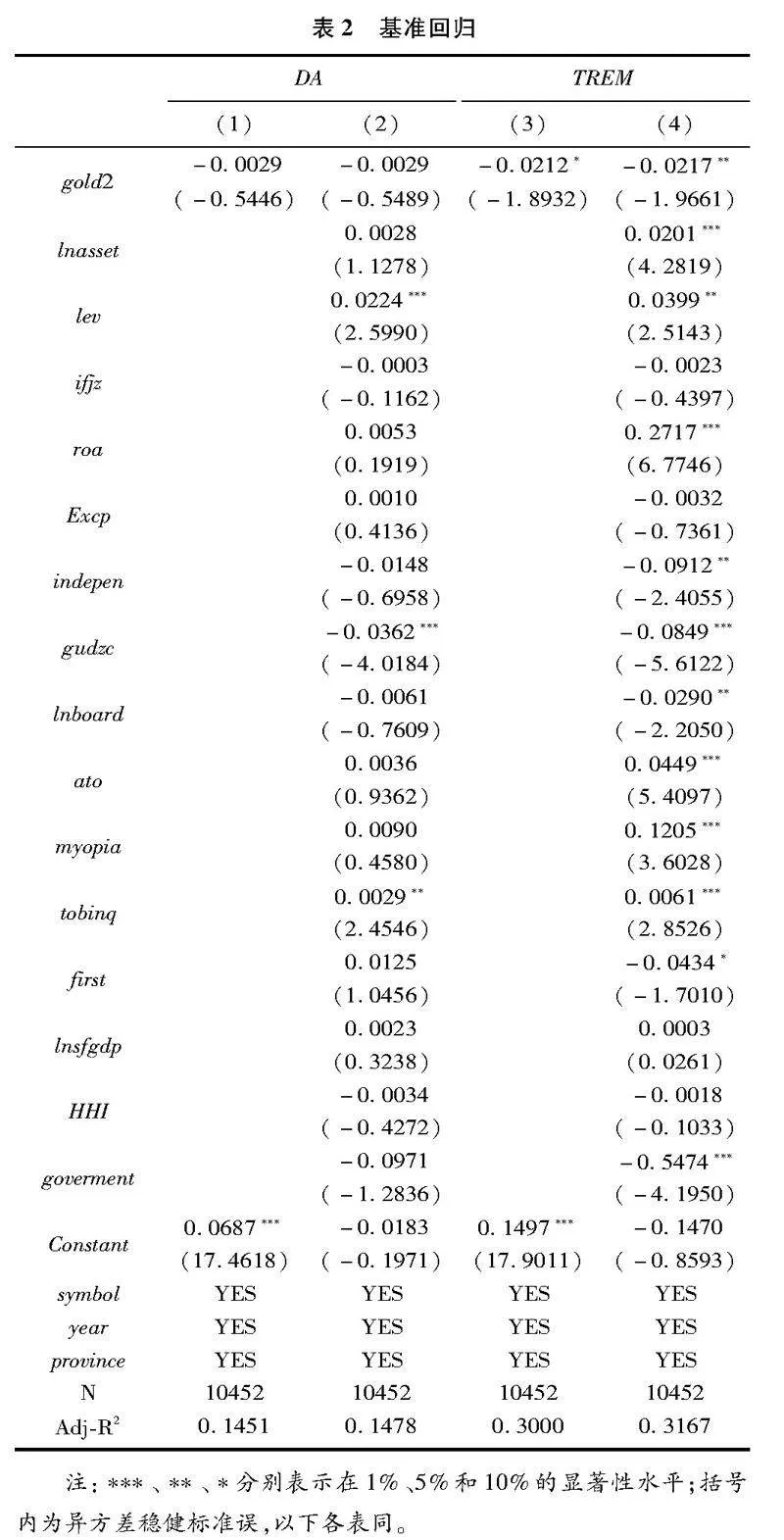

(二) 基准回归

表2列示了基准回归结果。列(1)和列(2)为应计盈余管理的回归结果,无论是否增加控制变量,政府审计信息化(gold2)的回归系数在统计上均不显著;列(3)和列(4)为真实盈余管理的回归结果,在未增加控制变量时,政府审计信息化(gold2)的回归系数为-0.0212,在10%水平上显著;增加控制变量后政府审计信息化(gold2)的回归系数为-0.0217,在5%水平上显著,其经济学意义在于政府审计信息化的标准差每增加1%,企业真实盈余管理相对于其平均值会降低7.7950%。上述结果表明政府审计信息化会抑制国有企业真实盈余管理,而对应计盈余管理影响不显著,支持了假设H1。

(三) 稳健性检验

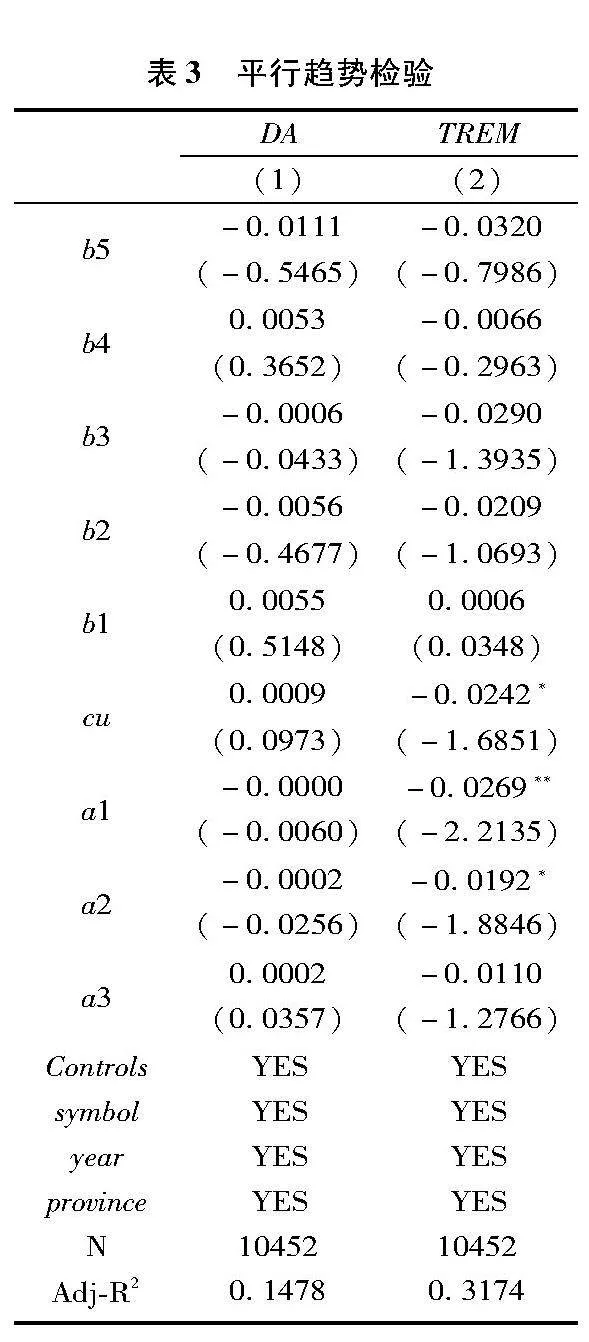

1. 平行趋势检验

为了保证实验组和控制组在金审工程二期实施前没有显著差异,本文进行平行趋势检验。具体地,本文分别采用b5、b4、b3、b2、b1表示金审工程二期建设完成的前5期、前4期、前3期、前2期、前1期,若是当年取值为1,否则为0;cu表示金审工程二期建设完成当期取值为1,否则为0;a1、a2、a3分别表示金审工程二期建设完成的后1期、后2期、后3期,若是当期取值为1,否则为0。由表3平行趋势检验回归结果的列(1)和列(2)可知,b5、b4、b3、b2和b1的回归系数在统计上均不显著;由表3的列(2)可知,cu、a1、a2均在5%或10%水平上显著为负。上述结果表明金审工程二期建设完成之前,实验组和控制组的国有企业盈余管理没有显著差异,且政府审计信息化对国有企业真实盈余管理的抑制作用在金审工程二期竣工验收后的当年开始发挥作用,通过了平行趋势检验。

2. 安慰剂检验

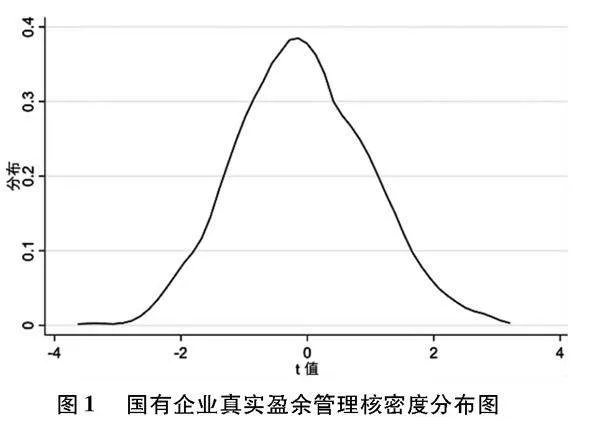

尽管本文的实验组和控制组在政策试点之前满足平行趋势假设,但仍要考虑国有企业盈余管理是否受到同一时期其他政策或随机因素影响。因此,本文通过随机过程自抽样500次金审工程二期建设完成事件的年度和省份进行安慰剂检验。由图1真实盈余管理核密度分布情况可知,估计系数t值的绝对值基本都在2以内,表明不存在同一时期其他政策或随机因素影响政府审计信息化对国有企业真实盈余管理的抑制作用,通过了安慰剂检验。

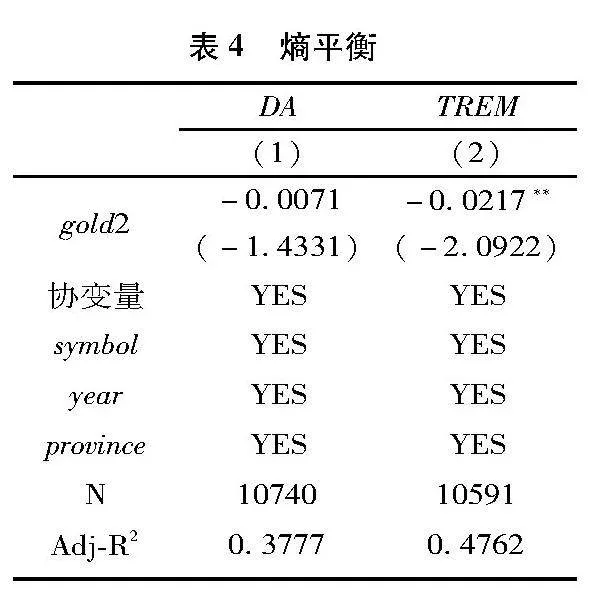

3. 熵平衡

传统PSM法存在两大主要缺陷:一方面,处理组与匹配后的控制组在多个协变量的均值上难以全部达到相近;另一方面,该方法在处理过程中存在样本的损失。因此本文使用熵平衡匹配的思想处理这一问题。本文在这里确保协变量的前两个时刻(即均值和标准差)在制度实施之前处理组和控制组之间是平衡的。由表4熵平衡回归结果的列(1)可知,政府审计信息化(gold2)的回归系数在统计上不显著,由列(2)可知,政府审计信息化(gold2)的回归系数在5%水平上显著为负,表明本文的研究结论不变。

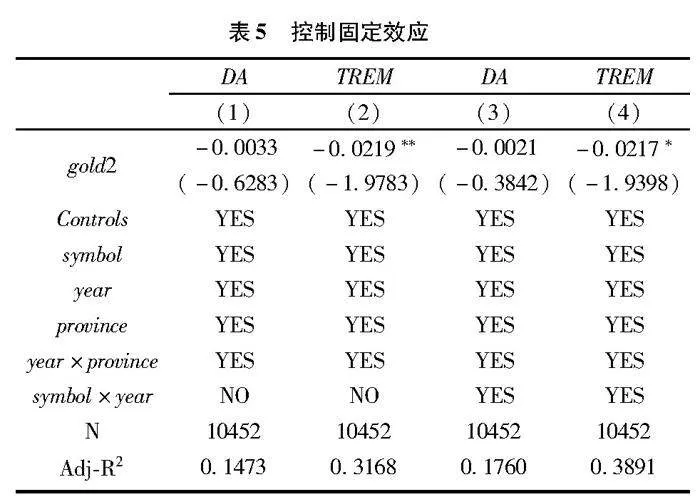

4. 控制固定效应

由于本文的研究数据为企业层面,为了避免因变量选择问题而出现遗漏变量,特别是某些不随时间变化的固定因素,本文依次增加了以下固定效应:(1)省份×年度的固定效应,逐年控制了每一个省份的个体差异对国有企业盈余管理的影响;(2)个体×年度的固定效应,逐年控制了每一个个体的差异对国有企业盈余管理的影响。由表5控制固定效应的回归结果可知,政府审计信息化(gold2)对应计盈余管理的回归系数在统计上不显著,而对真实盈余管理的回归系数在5%或10%水平上显著为负,表明本文的研究结论不变。

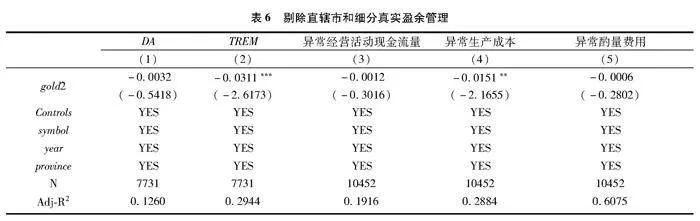

5. 剔除直辖市

在中国,北京、天津、上海和重庆等四个直辖市行政级别和经济社会管理权限明显不同于其他城市,且直辖市具有带动区域发展的重要战略价值,其注册地的国有企业具有明显的区位优势。同时,考虑到国有企业的注册地集中于四个直辖市,本文将四个直辖市的样本数据剔除以后进行实证分析。由表6剔除直

辖市回归结果的列(1)可知,政府审计信息化(gold2)的回归系数在统计上不显著;由列(2)可知,政府审计信息化(gold2)的回归系数在1%水平上显著为负,表明本文的研究结论不变。

6. 细分真实盈余管理

由于真实盈余管理具有更高的隐蔽性,国有企业管理层通常通过操纵销售、生产和自由支配费用三种业务活动实施真实盈余管理活动,表现为异常经营活动现金流量、异常生产成本和异常酌量费用。因此,本文将这三项指标的绝对值分别作为被解释变量,实证检验政府审计信息化对国有企业真实盈余管理的影响效应。由表6细分真实盈余管理回归结果的列(3)、列(4)和列(5)可知,政府审计信息化(gold2)对国有企业异常经营活动现金流量、异常酌量费用的回归系数在统计上不显著,而对异常生产成本的回归系数为-0.0151,在5%水平上显著。可能原因是异常生产成本通过扩大生产规模、降低单位产品成本等实现,而异常经营活动现金流量通过放宽销售限制条件、增加销售量产生,异常酌量费用由削减或者转移研发支出、广告费等支出导致[28]。相比之下,国有企业的生产规模和生产成本通常处于稳定状态,若发生异常情况,会更容易被审计机关通过联网审计发现,因此政府审计信息化对异常生产成本的抑制效果更明显。

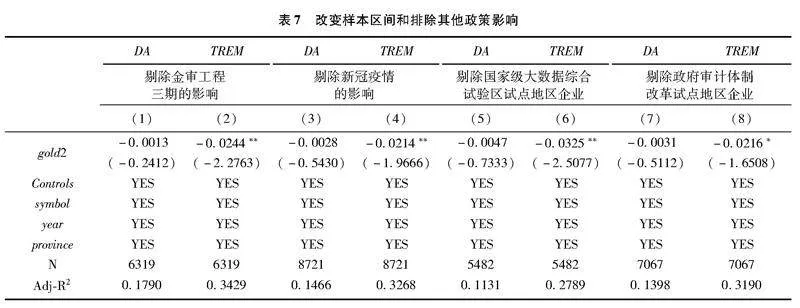

7. 改变样本区间

首先,由于2016年金审工程三期开始建设,该政策的实施可能对本文的回归结果产生重要影响。因此,本文将2016年及之后的样本剔除进行回归分析。

其次,考虑到新冠疫情的发生对经济社会产生了重大影响,为了排除这一外部环境因素对实证结果的影响,本文将新冠疫情发生以后的样本数据予以删除并进行回归分析。由表7改变样本区间回归结果的列(1)至列(4)可知,政府审计信息化(gold2)对应计盈余管理的回归系数在统计上不显著,而对真实盈余管理的回归系数均在5%水平上显著为负,表明本文的研究结论不变。

8. 排除其他政策影响

金审工程二期实施期间其他政策的干扰可能会对本文的研究结论产生潜在影响,为提高研究结论的稳健性,本文借鉴郭檬楠等的做法[6]排除其他政策影响。首先,剔除国家级大数据综合试验区试点地区企业的样本数据,以排除国家级大数据综合试验区建设对实证结果的影响。其次,剔除政府审计体制改革试点地区企业的样本数据,以排除政府审计体制改革试点对实证结果的影响。由表7排除其他政策影响回归结果的列(5)至列(8)可知,政府审计信息化(gold2)对应计盈余管理的回归系数在统计上不显著,而对真实盈余管理的回归系数在5%或10%水平上显著为负,表明本文的研究结论不变。

五、 影响机制检验

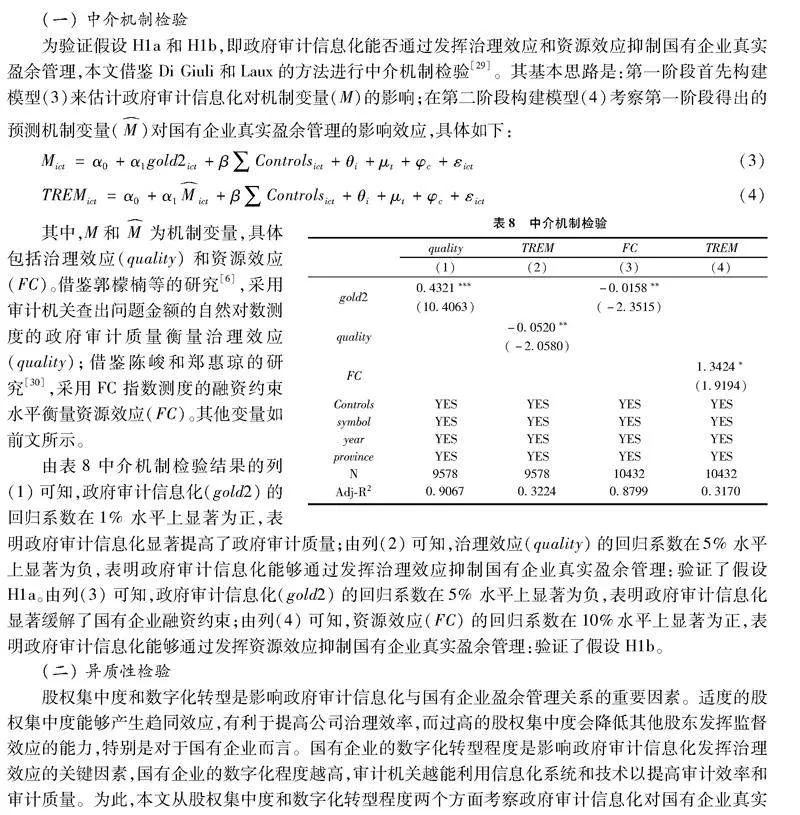

(一) 中介机制检验

为验证假设H1a和H1b,即政府审计信息化能否通过发挥治理效应和资源效应抑制国有企业真实盈余管理,本文借鉴Di Giuli和Laux的方法进行中介机制检验[29]。其基本思路是:第一阶段首先构建模型(3)来估计政府审计信息化对机制变量(M)的影响;在第二阶段构建模型(4)考察第一阶段得出的预测机制变量(M^)对国有企业真实盈余管理的影响效应,具体如下:

Mict=α0+α1gold2ict+β∑Controlsict+θi+μt+φc+εict

(3)

TREMict=α0+α1M^ict+β∑Controlsict+θi+μt+φc+εict

(4)

其中,M和M^为机制变量,具体包括治理效应(quality)和资源效应(FC)。借鉴郭檬楠等的研究[6],采用审计机关查出问题金额的自然对数测度的政府审计质量衡量治理效应(quality);借鉴陈峻和郑惠琼的研究[30],采用FC指数测度的融资约束水平衡量资源效应(FC)。其他变量如前文所示。

由表8中介机制检验结果的列(1)可知,政府审计信息化(gold2)的回归系数在1%水平上显著为正,表明政府审计信息化显著提高了政府审计质量;由列(2)可知,治理效应(quality)的回归系数在5%水平上显著为负,表明政府审计信息化能够通过发挥治理效应抑制国有企业真实盈余管理:验证了假设H1a。由列(3)可知,政府审计信息化(gold2)的回归系数在5%水平上显著为负,表明政府审计信息化显著缓解了国有企业融资约束;由列(4)可知,资源效应(FC)的回归系数在10%水平上显著为正,表明政府审计信息化能够通过发挥资源效应抑制国有企业真实盈余管理:验证了假设H1b。

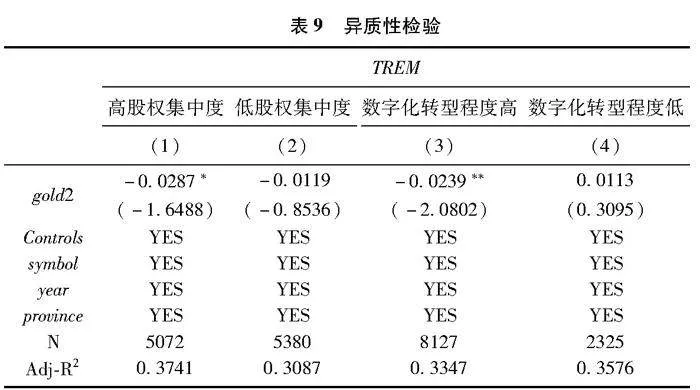

(二) 异质性检验

股权集中度和数字化转型是影响政府审计信息化与国有企业盈余管理关系的重要因素。适度的股权集中度能够产生趋同效应,有利于提高公司治理效率,而过高的股权集中度会降低其他股东发挥监督效应的能力,特别是对于国有企业而言。国有企业的数字化转型程度是影响政府审计信息化发挥治理效应的关键因素,国有企业的数字化程度越高,审计机关越能利用信息化系统和技术以提高审计效率和审计质量。为此,本文从股权集中度和数字化转型程度两个方面考察政府审计信息化对国有企业真实盈余管理的异质性影响效应。具体地,本文利用前十大股东持股比例衡量股权集中度,并将样本企业分为高低两组;借鉴罗进辉和巫奕龙的研究[31]衡量数字化转型程度,并将样本企业分为高低两组。由表9异质性检验结果的列(1)和列(2)可知,政府审计信息化对国有企业真实盈余管理的抑制作用在高股权集中度的企业中更显著。由列(3)和列(4)可知,政府审计信息化对国有企业真实盈余管理的抑制作用在数字化转型程度较高的企业中更显著。

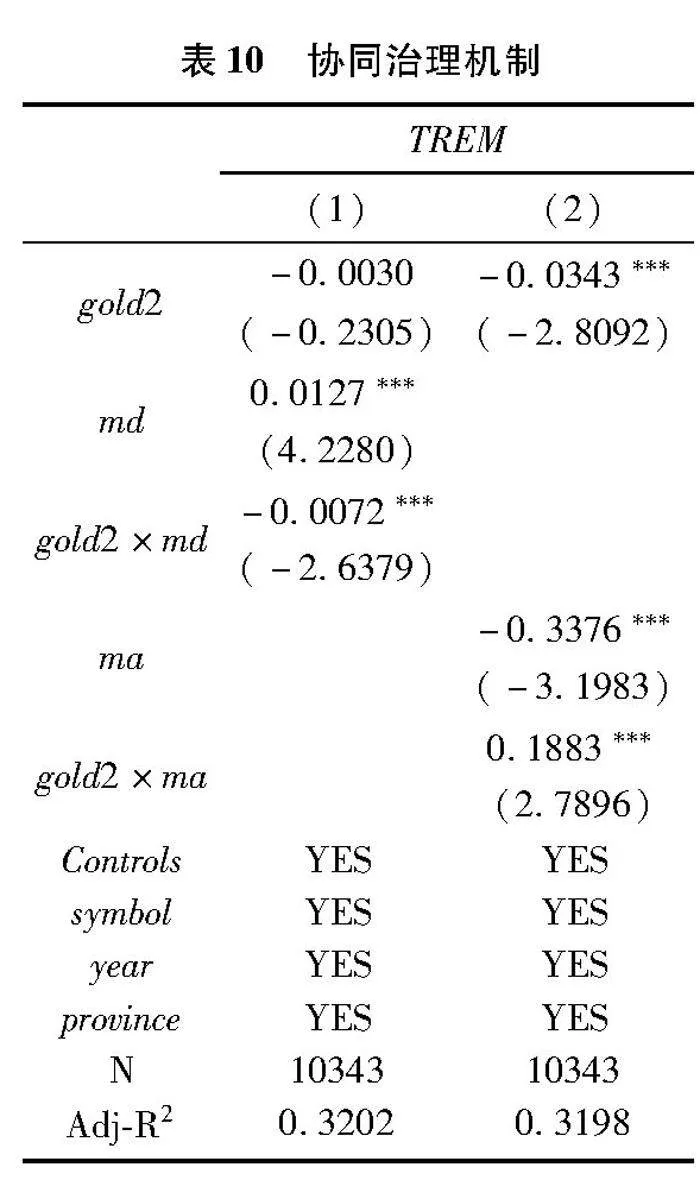

(三) 协同治理机制检验

信息化情境下政府审计如何激发企业外部媒体关注和内部管理层的治理效应是值得探究的重要话题。政府审计信息化有利于审计机关充分获取、分析和利用媒体关注的监督成果,从而全面降低信息获取成本,提高审计监督精准度,激发研究型审计的效能。当然,政府审计信息化能否有效发挥治理效应和资源效应与国有企业管理层的治理能力密切相关,短视的管理层会聚焦于短期绩效考核和晋升目标等个人利益,可能会为了实现更好的前途而阻碍政府审计工作的顺利开展以及信息化技术的有效使用。为此,本文进一步考察媒体关注与管理层短视对政府审计信息化与国有企业真实盈余管理关系的影响效应。具体地,本文

采用报刊负面新闻报道数量加1的自然对数衡量媒体关注(md),采用管理费用率衡量管理层短视(ma)。由表10协同治理机制检验结果的列(1)可知,交互项(gold2×md)的回归系数在1%水平上显著为负,表明媒体关注显著增强了政府审计信息化抑制国有企业真实盈余管理的作用。由列(2)可知,交互项(gold2×ma)的回归系数在1%水平上显著为正,表明管理层短视显著降低了政府审计信息化抑制国有企业真实盈余管理的作用。

六、 结论性评述

审计机关增强信息化环境下的监督能力是其推进国家治理能力现代化,发挥国有企业治理作用的重要途径。本文利用金审工程的准自然实验,运用多期DID模型考察了政府审计信息化对国有企业盈余管理的影响。研究发现:第一,政府审计信息化显著抑制了国有企业真实盈余管理,而对国有企业应计盈余管理没有显著影响。第二,政府审计信息化能够发挥治理效应(提高政府审计质量)和资源效应(降低融资约束水平)进而抑制国有企业盈余管理。第三,政府审计信息化对国有企业真实盈余管理的抑制作用在股权集中度较高和数字化转型程度较高的企业中更为明显。第四,媒体关注可以显著增强政府审计信息化对国有企业真实盈余管理的抑制作用,而管理层短视则会削弱政府审计信息化对国有企业真实盈余管理的抑制作用。

基于上述研究结论,本文得出如下政策启示:首先,审计机关应该坚持“科技强审”战略,持续深化信息化建设,全面推进金审工程三期建设。在实践中,审计机关要根据国有企业审计实践的需求,不断解决审计信息化系统应用过程中的堵点,积极探索政府审计信息系统与国有企业内部系统的连通机制,构建对国有企业的全流程信息化监督系统,以提高国有企业审计效率和质量。其次,审计机关要借助金审工程提高数字化审计能力和威慑效能,全面、及时揭示国有企业存在的盈余操纵问题,降低国有企业代理问题,抑制国有企业管理层的机会主义行为,特别是要重点监督股权集中度较高和数字化转型程度较高的国有企业。同时,审计机关也要充分利用媒体监督的成果,充分利用负面媒体报道来确定国有企业审计监督重点内容,以增强国有企业审计监督效率和质量。最后,国有企业应该强化信息化情境下的数字化转型力度,通过构建完善的内部监督信息化系统来减少管理层短视行为,抑制管理层的盈余操纵行为。同时,国有企业应该探索内部监督系统与政府审计监督系统的协同工作机制,以提高国有企业内外部监督协同力度,及时发现和解决国有企业存在的盈余操纵行为,促进国有企业提质增效。

政府审计信息化是一个较长的复杂过程,仅仅利用金审工程开始建设的时间来考察政府审计信息化的微观治理效应的合理性和科学性有所欠缺,且金审工程三期尚处于建设之中。为此,考虑到金审工程二期已经竣工验收,本文利用金审工程二期作为准自然实验展开实证研究,并未探究金审工程三期的微观治理效应。在今后的研究中,我们将会持续关注金审工程三期的建设情况,并利用文本分析法来构建政府审计信息化综合衡量指标,以全面检验政府审计信息化的宏微观治理效应。

参考文献:

[1]Gopalan R, Jayaraman S. Private control benefits and earnings management: Evidence from insider controlled firms[J]. Journal of Accounting Research, 2012, 50(1): 117-157.

[2]于文超,王丹.政府信息公开、政策不确定性与企业盈余管理[J].产业经济研究,2022(3):100-112.

[3]Schipper K.Commentary on earnings management[J]. Accounting Horizons, 1989, 3(4): 91-102.

[4]Cohen D A, Dey A, Lys T Z. Real and accrualbased earnings management in the preand postSarbanesOxley periods[J]. The accounting review, 2008, 83(3): 757-787.

[5]刘家义.论国家治理与国家审计[J].中国社会科学,2012(6):60-72.

[6]郭檬楠,孙佩,王晓亮,等.国家审计信息化建设如何影响国有企业高质量发展?[J].外国经济与管理,2023(4):54-69.

[7]周德铭.国家审计信息化的模式创新与能力发展[J].电子政务,2013(7):45-56.

[8]张莉,张俊民,朱琦.国家审计组织方式的改进与重构——基于天津市审计局的经验考察[J].南京审计大学学报,2017(1):85-94.

[9]倪敏,吕天阳,周维培.审计信息化标准体系探讨[J].审计研究,2020(3):3-11.

[10]章轲,张冬霁,梁轩瑞,等.大数据审计中要做到的“三个把握”[J].审计研究,2018(5):30-34.

[11]杨柔坚.数智化转型背景下审计工作高质量发展研究[J].审计研究,2024(1):18-27.

[12]房巧玲,张雨菡,高思凡.信息化赋能与地区环境治理——基于省级审计机关的经验证据[J].审计研究,2023(1):27-38.

[13]房巧玲,张雨菡,刘明硕.国家审计信息化与金融风险治理——基于中国省级面板数据的实证考察[J].金融论坛,2023(5):29-40.

[14]郭檬楠,田雨薇,焦然.国家审计信息化建设与国有企业审计收费——基于金审工程的准自然实验[J].审计与经济研究,2023(3):11-21.

[15]陈克兢.媒体监督、法治水平与上市公司盈余管理[J].管理评论,2017(7):3-18.

[16]Wu P, Gao L, Li X. Does the reputation mechanism of media coverage affect earnings management? Evidence from China[J]. Chinese Management Studies, 2016, 10(4): 627-656.

[17]李春涛,赵一,徐欣,等.按下葫芦浮起瓢:分析师跟踪与盈余管理途径选择[J].金融研究,2016(4):144-157.

[18]Degeorge F, Ding Y, Jeanjean T, et al. Analyst coverage, earnings management and financial development: An international study[J]. Journal of Accounting and Public Policy, 2013, 32(1): 1-25.

[19]Abdul Jalil A, Abdul Rahman R. Institutional investors and earnings management: Malaysian evidence[J]. Journal of financial Reporting and Accounting, 2010, 8(2): 110-127.

[20]柳光强,王迪.政府会计监督如何影响盈余管理——基于财政部会计信息质量随机检查的准自然实验[J].管理世界,2021(5):157-169.

[21]贾巧玉,刘辰嫣.领导干部自然资源资产离任审计对企业盈余管理的影响研究[J].南京审计大学学报,2023(1):39-48.

[22]陈宋生,董旌瑞,潘爽.审计监管抑制盈余管理了吗?[J].审计与经济研究,2013(3):10-20.

[23]陈宋生,陈海红,潘爽.审计结果公告与审计质量——市场感知和内隐真实质量双维视角[J].审计研究,2014(2):18-26.

[24]张建顺.大数据审计与政府采购——来自金审三期工程的经验证据[J].经济学报,2024(3):275-304.

[25]Dechow P M, Sloan R G, Sweeney A P. Detecting earnings management[J]. Accounting Review, 1995,70(2): 193-225.

[26]Roychowdhury S. Earnings management through real activities manipulation[J]. Journal of accounting and economics, 2006, 42(3): 335-370.

[27]张嘉伟,胡丹丹,周磊.数字经济能否缓解管理层短视行为?——来自真实盈余管理的经验证据[J].经济管理,2022(1):122-139.

[28]彭凯.增值税遵从如何影响会计信息质量?——基于客户-供应商关系的视角[J].会计研究,2021(12):21-39.

[29]Di Giuli A, Laux P A. The effect of medialinked directors on financing and external governance[J]. Journal of Financial Economics, 2022(2): 103-131.

[30]陈峻,郑惠琼.融资约束、客户议价能力与企业社会责任[J].会计研究,2020(8):50-63.

[31]罗进辉,巫奕龙.数字化运营水平与真实盈余管理[J].管理科学,2021(4):3-18.

[责任编辑:黄燕]

How does Government Audit Informatization Exert Corporate Governance Effect:

From the Perspective of Earnings Management of Stateowned Enterprises

GUO Mengnan, SONG Xinwei, SUN Pei

(School of Accounting, Shanxi University of Finance and Economics, Taiyuan 030006,China)

Abstract: The Ashare stateowned listed companies from 2008 to 2020 are selected as the research sample to empirically test the corporate governance effect of government audit informatization from the perspective of earnings management of stateowned enterprises. The results show that the advancement of government audit informatization has noticeably reduced the occurrence of real earnings management in stateowned enterprises, but has no significant impact on the accrual earnings management of stateowned enterprises. The intermediary mechanism test shows that government audit informatization can inhibit the real earnings management of stateowned enterprises by exerting governance effect and resource effect. Heterogeneity test shows that the inhibitory effect of advancement of government audit informatization on real earnings management of stateowned enterprises is more significant in enterprises with high ownership concentration and high digital transformation degree. The extended analysis finds that media attention can significantly strengthen the inhibitory effect of government audit informatization on the real earnings management of stateowned enterprises, while the shortsightedness of management will reduce the inhibitory effect of government audit informatization on the real earnings management of stateowned enterprises. The conclusion can provide useful reference for audit institutions to comprehensively improve their supervisory ability to stateowned enterprises by means of information construction opportunity and thus to reduce the opportunism motivation of stateowned enterprise management.

Key Words: government audit informatization; golden auditing project; stateowned enterprise; corporate governance; earnings management; strengthen audit through science and technology; new quality productive forces;

government audit; government supervision