关键审计事项信息披露与债务融资成本

2024-11-11 00:00:00黄溶冰许吉宁

南京审计大学学报 2024年6期

[摘要]新审计报告改革要求在关键审计事项中披露风险信息,该信息的外部感知是一种风险吸收还是风险溢出,是一个亟待检验的理论命题。为此,以2017—2021年A股上市公司为研究样本,通过统计关键审计事项段文本的风险词频考察风险信息披露对债务融资成本的影响。结果表明,关键审计事项风险信息的披露显著降低了债务融资成本,符合信息观的预期。进一步研究发现:关键审计事项的风险披露主要是通过缓解信息不对称和降低债务违约风险影响债务融资成本;在企业代理成本较高、银行业竞争度较低的子样本中,关键审计事项风险信息披露对债务融资成本的降低作用更为明显。这不仅为新审计报告改革的效果提供了增量的经验证据,而且对于推进准则贯彻实施、完善资本市场监管规则体系也有一定的借鉴参考价值。

[关键词]关键审计事项;风险信息;债务融资成本;信息不对称;债务违约风险;审计意见;新审计报告改革

[中图分类号]F239[文献标志码]A[文章编号]2096-3114(2024)06-0001-10

一、 引言

党的二十大报告明确提出“健全资本市场功能,提高直接融资比重”,为优化市场主体融资结构、增强金融服务实体经济能力指明了方向。根据2022年《中国统计年鉴》,金融机构贷款余额约占同期社会融资规模总额的66.6%,可见,由于债务融资的节税和杠杆作用,企业往往更倾向于选择债务融资。融资成本的高低直接关系到企业债务融资所付出的代价和难易程度,金融机构需根据企业的财务状况设计债务契约[1],针对不同客户收取相应的风险溢价。审计通过缓解信息不对称为债权人提供权益保护,高质量审计可以抑制盈余管理,提升公司财务报告可信度[2],减少公司违反债务契约的可能性,便于企业获得更优惠的贷款条件[3]。审计报告是审计工作的最终产物,能够为金融机构与上市公司之间搭建起信息沟通的桥梁,审计师所发表的审计意见有助于提升债务融资市场化定价的效率[4],被出具非标准审计意见的上市公司,其财务报告中隐含的信息不对称程度更高,将面临更大的融资约束[5],往往被债权人索取更高的风险溢价[6]。因此,审计报告所提供的信息往往包含企业的经营风险状况,成为债权人信贷决策的重要考虑因素,进而影响其决策行为。

新审计报告改革的目的主要是为了减少与报告使用者之间的信息差、沟通差和期望差[7],关键审计事项反映了审计师对公司固有风险和控制风险的认知,具有较高的信息沟通价值[8]。其中:事项描述段向投资者传递更多的公司基本面信息,其披露的风险信息是审计师运用职业判断识别出的公司已知风险领域,风险的揭示有利于降低信息不对称[9];而审计应对段则描述了审计师为控制上述风险所采取的针对性审计程序,有助于投资者更加直观地理解审计工作,使审计报告更具决策相关性和有用性[10]。对企业自身而言,新增关键审计事项会使其风险信息更加透明化,在融资时获得较低的债务资本成本[11]。对信息使用者而言,当未预期的风险事项披露越多,银行所感知的风险越大,要求企业为贷款提供担保的概率越高[12],同时还会引起监管部门的关注,提高年报被实施问询的概率[13]。

现有的文本特征也会向外界传递增量信息,主要包括可读性、语调情绪和相似度等[14-16]。

风险信息披露作为文本特征的衡量指标之一,能够为资本市场参与者提供资产定价的参考信息。披露风险信息产生正面作用的研究主要体现了信息观,即风险披露越多越有利于提高信息透明度,当企业现金流面临较大的不确定性时,投资者往往要求更高的风险溢价,企业通过披露风险向外界传递对此类风险已有足够认识的信息,可以降低风险溢价和资本成本[17]。披露年报风险信息有利于缓解信息不对称,降低银行的风险感知水平和贷款利率[18]。披露风险信息产生负面作用的研究主要体现了风险观,即风险信息披露能够映射出企业的基础风险和未来风险[19],客户年报中披露的风险越多,投资者感知到的风险越大,可能会加剧股票价格的波动[20]。由此可见,年报中的风险信息具有信息与风险的双重属性[18],能够影响债权人的风险感知和信贷决策。那么,和年报有密切关系的审计报告,其风险披露是否满足债权人对债务契约合理定价的需求?沟通效果是符合信息观还是风险观?这是值得深入探究的话题。为此,本文试图利用文本分析方法对审计报告的风险信息披露进行量化,并考察其对企业债务资本成本的影响。

本文的边际贡献体现在:第一,基于新审计报告改革的制度背景拓展风险信息的研究载体。当前关于风险信息披露的研究主要聚焦于上市公司年报、招股说明书和债券募集说明书等[21-23],而本文基于风险导向审计模式,以新审计报告中的关键审计事项作为分析载体,拓展了该领域的研究边界。第二,从风险披露的角度丰富关键审计事项内容分析的相关研究。已有文献虽然关注到新增关键审计事项披露与企业债务融资成本的关系[11],但仅利用双重差分模型考察外生事件是否会对企业资本成本产生影响,而本文进一步对关键审计事项开展内容分析,通过计算风险词频,考察关键审计事项风险信息披露对企业债务资本成本的影响,并在此基础上开展了机制检验和异质性分析。第三,为新审计报告改革的效果提供增量的经验证据,对于推进准则贯彻实施、完善资本市场监管规则体系有一定的借鉴参考价值。

二、 理论分析与研究假设

一方面,依据信息观的预期[24],关键审计事项披露的风险信息具有一般信息属性,会降低企业债务融资成本。其一,从风险吸收的角度而言,银行作为债权人在信贷决策时面临的重要问题是信息不对称和风险不确定性[18],对债务契约进行合理定价之前需要从不同渠道搜寻企业的财务信息,以全面了解企业的经营状况和风险水平。关键审计事项中披露的风险信息,是对年报中已知风险事项而非未知风险因素的进一步分析与利用,具有信息沟通价值[8],能够缓解债权人与借款人之间的信息不对称[9],债权人感知到审计师传递的风险信息能够及时调整对公司风险的估计,将风险评估水平纳入信贷决策的考虑因素[25],继而缓解对当前公司经营风险不确定的疑虑,减少债务契约的执行成本和监督成本,进而降低企业的债务资本成本[26]。其二,从风险控制的角度而言,关键审计事项反映的风险信息意味着审计师对此类已识别的风险有充分的认知,表明其有能力应对风险并将其控制在可接受的低水平[27],这有助于债权人合理地预测公司的未来现金流量,减少盈余不确定性带来的债务违约风险,进而降低债权人的风险感知程度和风险溢价要求。

另一方面,依据风险观的预期[28],关键审计事项披露的风险信息具有风险属性,会提高企业债务融资成本。其一,从风险揭示的角度而言,关键审计事项是审计师在审计工作中重点关注的公司特别风险领域,属于隐藏风险或未知风险,具有风险提示功能[12]。

风险信息披露提供更多的公司特质信息,会增加既有公共信息的理解难度,提高信息的不确定性[18]。披露的风险词频数量越多,释放出的风险信号越强烈,市场的风险感知程度越高,债权人普遍对未知风险持谨慎和厌恶态度,进而在债务契约中会有针对性地提出更高的风险补偿要求。其二,从风险溢出的角度而言,关键审计事项中的风险信息披露会影响投资者的风险感知,债权人很可能放大已知的风险信息,认为公司真正的风险水平远不止于此,降低对公司未来发展前景的信心[28]。披露的风险信息词频数量越多,风险承担水平可能越高,上市公司将面临较大的资金压力和财务困境,意味着存在更高的债务违约风险。为规避风险,债权人将收取更高的风险溢价作为补偿。

基于以上分析,本文提出了以下两个竞争性假设,其基本逻辑如图1所示。

H1a:基于信息观,关键审计事项风险信息披露水平越高,企业债务融资成本越低。

H1b:基于风险观,关键审计事项风险信息披露水平越高,企业债务融资成本越高。

三、 研究设计

(一) 样本与数据

新审计报告准则自2017年1月1日起在A+H股上市公司率先执行,故本文选取2017—2021年沪深A股上市公司作为研究样本。企业债务融资成本的计算区间为2018—2021年,解释变量和控制变量的计算区间为2017—2020年。本文对原始数据进行处理的过程如下:(1)剔除金融保险业、ST和*ST公司样本;(2)剔除债务融资成本计算结果为负的样本;(3)剔除未披露关键审计事项的样本因对财务报表发表无法表示意见或否定意见而未披露关键审计事项。;(4)剔除回归中存在缺失值的数据。经过上述筛选,共得到9987个公司-年度样本,在此基础上,本文对所有连续变量进行1%的缩尾处理。

此外,关键审计事项段风险信息披露的数据来自文构财经文本数据库(WinGo),分项风险词频主要运用Python软件统计得到,计算企业债务融资成本的数据来自WIND数据库,其他数据均来源于CSMAR数据库。

(二) 变量定义

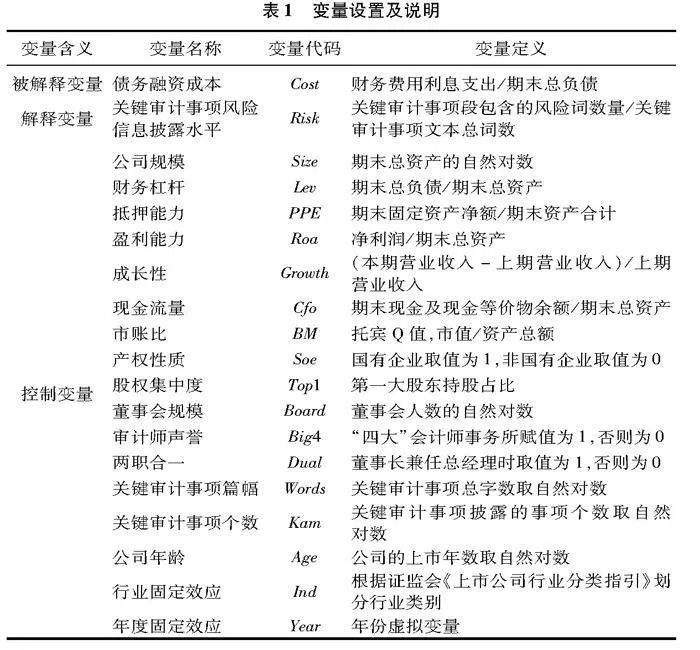

被解释变量为债务融资成本(Cost),借鉴已有的研究[6],以财务费用利息支出与期末负债总额的比值衡量,考虑到可能的内生性问题,以未来一期的Cost作为被解释变量。

解释变量为关键审计事项风险信息披露(Risk)。本文主要是对收入确认、资产减值以及重大债务重组等被列为公司重要的风险事项进行分类,在此基础上,参照Wingo数据库提供的有关风险词集对风险事项进行词频统计。例如:世纪星源(股票代码:000005)2020年审计报告中对商誉减值类事项的描述为“编制的现金流量预测涉及重大的管理层判断,特别是……由于管理层对商誉的减值评估较为复杂……有可能受到管理层偏向的影响”,此时选定的风险指标主要包括“重大”“较为复杂”“可能”“偏向”等。又如国华网安(股票代码:000004)2021年对收入确认类事项描述为“由于……存在重大错报风险,因此我们将其识别为关键审计事项”,此时风险指标包含“重大”“风险”。

WinGo财经文本数据库中的风险词指标构建过程如下:首先,结合参考文献[22]以及上市公司年报和审计报告信息披露,选择“风险”“不确定性”“可能”“波动”四个词语作为初始种子词集;其次,使用Word Embedding神经网络语言模型计算向量相似度得到相似词语,利用这些词语进行迭代和扩充,得到包括303个词(包含“损失”“不利”“难以”等)的风险词指标词集;最后,将风险词指标词集与资产负债率、股票收益波动性、盈余持续性等风险指标进行交叉检验,完成词集合理性验证。在此基础上,根据构建的风险词指标词集,对句子中包含否定意义的风险词(如“没有”“无”等)予以排除,运用Python统计关键审计事项中的风险词频(Risk)作为衡量风险信息披露水平的代理变量。

借鉴已有文献[11],本文选取公司规模、财务杠杆、抵押能力、盈利能力、成长性、现金流量、市账比、产权性质、股权集中度、董事会规模、审计师声誉、两职合一、关键审计事项篇幅和个数、公司年龄作为控制变量。变量的设置及说明见表1。

(三) 模型设定

为了检验本文的研究假说,我们在已有研究[14-15]的基础上构建模型(1):

Costit+1=β0+β1Riskit+∑βmControlsit+∑Ind+∑Year+εit(1)

其中,被解释变量Costit+1是未来一期的债务融资成本,解释变量Riskit是关键审计事项风险信息披露,Controlsit是控制变量,Ind和Year分别为行业和年度固定效应,εit为随机扰动项。为提高回归结果稳健性,对模型中各统计量的标准误进行了企业层面的聚类调整。本文重点关注Riskit的系数β1:如β1的系数显著为负,支持研究假设H1a;如显著为正,支持研究假设H1b;如果不显著,则说明假设H1a、H1b皆未得到验证。四、 实证结果与分析

(一) 描述性统计

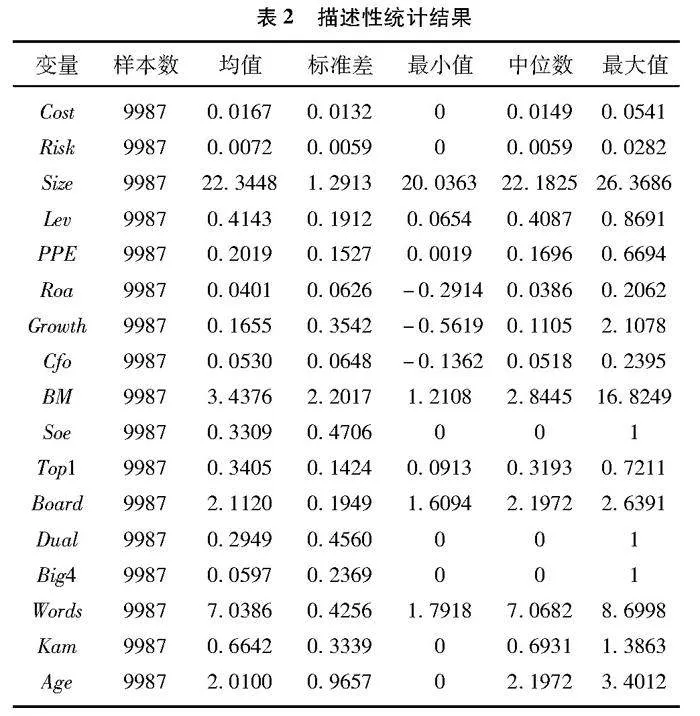

表2是变量的描述性统计结果。关键审计事项风险信息披露(Risk)的均值为0.0072,最小值为0,最大值为0.0282,虽然关键审计事项段部分的风险词频占文本总词数的比例较小,但根据统计,关键审计事项文本总词数的均值为710,据此计算,关键审计事项风险词频的均值为5,最大值为20,在绝对值上并不低;同时,根据前文Risk的筛选过程,上述风险指标的语义较为突出,容易引起债权人必要的关注。债务融资成本(Cost)的均值为0.0167,最小值为0,最大值为0.0541,说明不同公司对应的债务融资成本存在一定差异,为进一步考察提供了可探究的空间。产权性质(Soe)的均值为0.3309,即国有企业占比为33.09%,说明样本中民营企业占比较大。其余变量的描述性统计结果与现有文献基本一致,在合理范围内略有变动。

(二) 基准回归结果分析

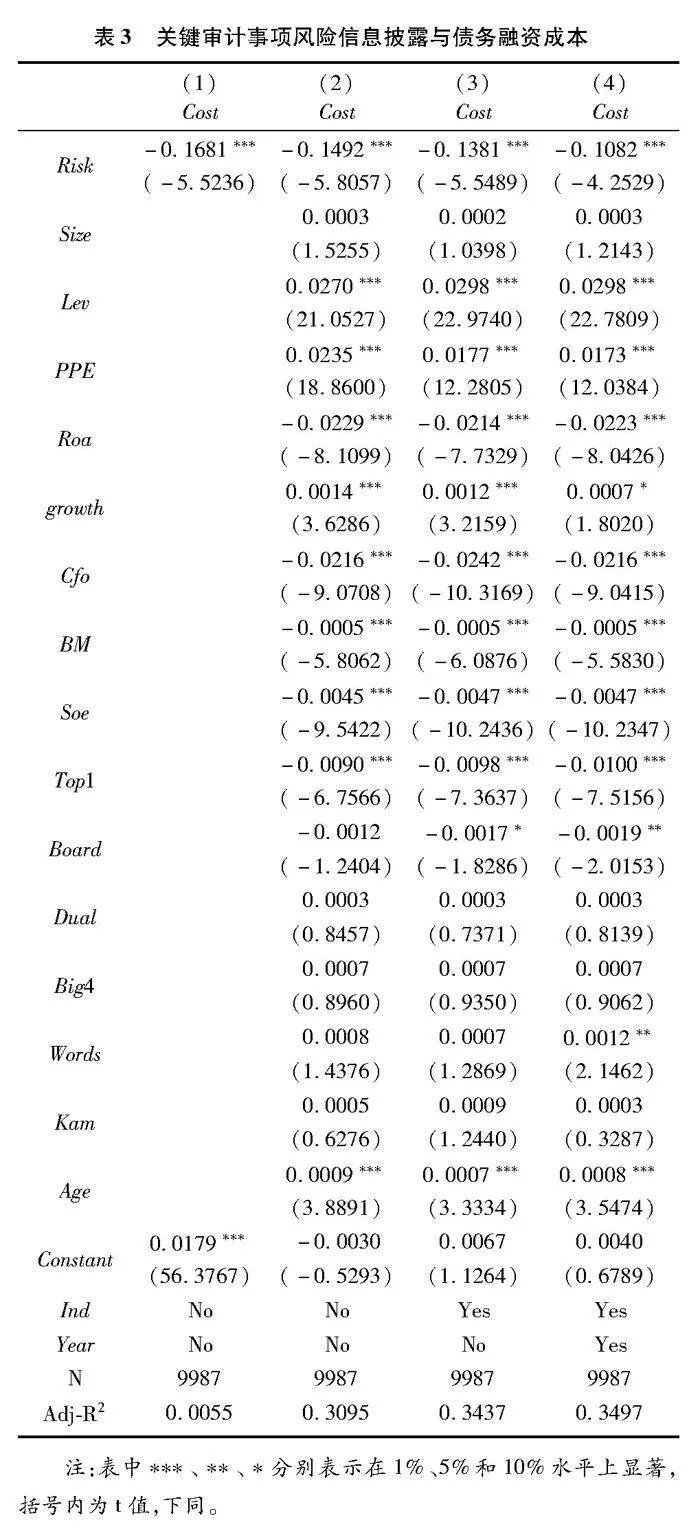

基准回归结果见表3。列(1)至列(4)是逐步回归的结果,解释变量关键审计事项风险信息披露(Risk)的系数皆在1%的水平上显著为负,控制行业-年度固定效应后,Risk的系数为-0.1082,经济意义上,关键审计事项中风险词频每增加一个标准差,企业债务融资成本相对于其均值下降3.82%(=0.1082×0.0059/0.0167),符合信息观的预期,支持研究假设H1a。即关键审计事项中披露的风险信息属于对于已知信息的进一步补充,减少了债权人的信息搜集成本和债务契约监管成本,同时,关键审计事项中披露的风险信息属于已经得到有效控制的风险,相应降低了债权人对债务契约的风险溢价要求。本文的竞争性假设H1b未获得支持,原因可能是,关键审计事项是已经得到满意解决的事项,旨在帮助投资者了解影响财务报表及审计工作的重要方面,所披露的风险主要是已知风险,由审计师实施应对程序降低至可接受的水平,排除了关键审计事项中披露的风险信息涉及未知风险以及可能导致风险溢出的担忧。

此外,财务杠杆(Lev)的系数显著为正,表明企业面临的财务风险越大,债务融资成本越高;现金流量(Cfo)和成长性(Growth)的系数显著为负,表明企业的经营现金流越充裕,成长能力越强,债务融资成本越低。这些结果均与预期相符,也与已有研究保持基本一致。

(三) 基于关键审计事项构成的分析

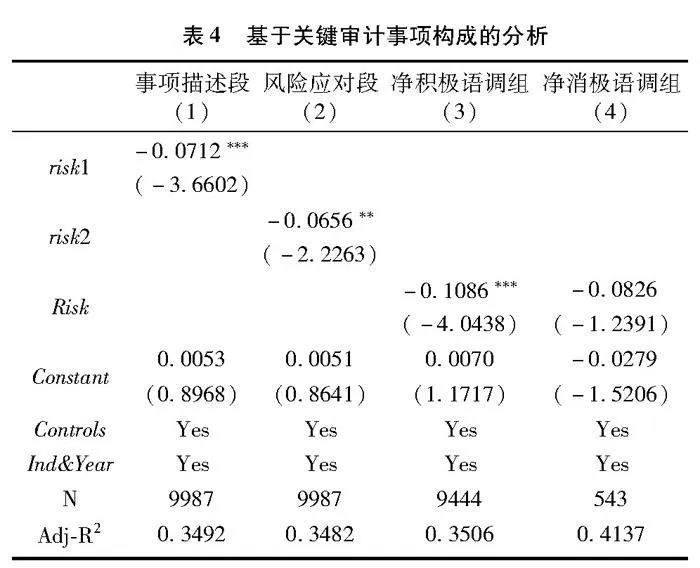

关键审计事项包括事项描述段和风险应对段两部分:前者包括审计师运用职业判断对客户财务报表重大错报风险的识别,能够缓解债权人的信息差;后者是通过设计和执行审计程序以将审计风险降低至可接受低水平的陈述。银行作为风险厌恶型的债权人,在信贷决策时不仅要关注借贷企业的风险状况,同时还要评估审计应对程序能否足以将风险降低至可接受的低水平,当风险可控的情况下才有可能给予较低的风险溢价,降低企业的债务融资成本。本文进一步将Risk按照事项描述段和风险应对段分解为risk1和risk2,重新对模型(1)进行回归,结果见表4。列(1)至列(2)中,risk1和risk2的系数分别为-0.0712和-0.0656,分别在1%和5%的水平上显著为负,表明无论是事项描述段还是风险应对段,均具有相当的信息价值。

语调作为文本信息的重要特征,包含积极语调和消极语调,文本风险信息披露的语调能够为资本市场投资者提供增量信息[15]。作为信息沟通的媒介,关键审计事项语调反映了审计师对客户财务信息质量的正面或负面情绪,而情绪的变化可能影响债权人的风险感知,进而作用于债务融资成本。本文认为,如果风险应对段的净语调是积极的,则说明审计师对于将重大错报风险控制在可接受低水平的预期比较乐观,按照信息观的逻辑,会相应降低企业的信贷风险和债权人要求的风险补偿率,进而降低债务融资成本。

借鉴已有研究的思路[15],将风险应对段中积极词语个数大于消极词语个数的样本设定为净积极语调组,否则为净消极语调组风险应对段净消极语调组约占全样本的5.68%(505÷8898)。。在此基础上,对模型(1)进行回归,结果见表4列(3)至列(4):在风险应对段净积极语调组,Risk的系数为-0.1086,在1%的水平上显著为负;而在风险应对段净消极语调组,Risk的系数并不显著。这也为关键审计事项风险披露的信息观提供了进一步的佐证,即审计师的语调越积极,表明审计师越有可能将关键审计事项提及的公司重要风险控制在可接受的低水平,降低债权人的风险感知,从而降低企业债务资本成本。

(四) 内生性检验

本文在基础回归中使用未来一期的债务融资成本作为被解释变量,可以在一定程度上缓解反向因果关系引起的内生性问题。除此之外,本文还采取以下方法来缓解内生性问题:

1. 倾向得分匹配。首先,按照行业-年度计算公司关键审计事项风险信息披露水平的中位数,作为分组变量,将全样本分为大于和小于中位数两组。其次,以基准回归中的控制变量作为协变量,采取1∶1不放回抽样的最近邻匹配法构造实验组和对照组。最后,将匹配成功的样本重新回归。回归结果见表5,列(1)报告了匹配后样本的回归结果,Risk的系数为-0.0969,在1%的水平上显著为负,表明控制公司特质差异后,本文的研究假设H1a依然成立。

2. 工具变量法。为缓解反向因果关系导致的内生性问题,本文参考蔡闫东等的研究[29],以年度-行业内排除样本公司且由同一家会计师事务所审计的关键审计事项风险信息披露的均值(Avrisk)为工具变量,采用2SLS进行稳健性检验,结果见表5。列(2)Avrisk的系数在1%的水平上显著为负,且F统计值为118.812,显著大于临界值10,通过了弱工具变量检验,表明工具变量与解释变量具备相关性;KleibergenPaap rk LM的P值小于0.1,满足可识别检验的前提。以上结果说明本文选取的工具变量是有效的,在此基础上进行回归,列(3)中Risk的系数为-0.5810,在5%的水平上显著为负,表明考虑了内生性问题后,研究假设H1a仍然成立。

3. 个体-时点固定效应模型。本文通过控制个体固定效应以缓解公司层面其他遗漏变量的影响,回归结果见表5列(4),Risk的系数为-0.0369,在5%的水平上显著为负,基准回归的结论依然成立。

(五) 其他稳健性检验

本文所做的其他稳健性检验包括:(1)缩减样本规模。在非标准审计意见的样本中,无论是强调事项、持续经营相关的重大不确定性事项还是形成非标准审计意见的基础部分,都存在着与被审计单位经营风险的相关描述,这些可能对关键审计事项的内容产生内生性影响,导致模型估计结果有偏。为了更加准确地考察关键审计事项风险信息披露的信息/风险属性,本文仅保留标准审计意见的样本重新回归。(2)指标敏感性检验。将Risk按照大小排序分成10等份,构造序数变量,以更加直观地反映风险披露程度;以财务费用利息支出、手续费支出和其他财务费用的合计占期末总负债的比例代替被解释变量重新回归。(3)控制事务所层面的固定效应。为避免不同事务所审计风格(固定模板)的影响,采用高维固定效应模型进一步控制事务所层面的固定效应。(4)剔除行业因素的影响。为避免行业因素对公司风险信息披露和债务融资成本的影响,本文使用经过行业-年度中位数调整的Cost和Risk重新回归。(5)增加控制变量。企业的融资决策不仅取决于自身的资金需求,还依赖于外部的资金供给。货币政策对企业信贷可得性和债务融资成本具有重要影响,本文将货币供应量的增长率纳入控制变量。(6)改变检验方法。为避免自相关和异方差等问题对统计推断的影响,采用个体和时间双重聚类稳健的标准误进行t检验。以上检验结果均与基准回归结论保持一致,限于篇幅未报告具体结果,留存备索。

五、 进一步研究

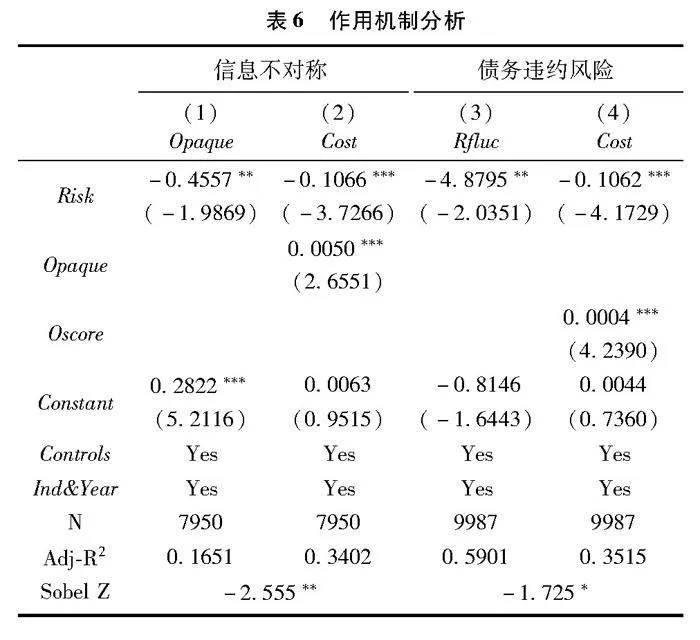

(一) 作用机制分析

本文的实证结果支持了关键审计事项风险信息披露具有信息属性。根据前文的理论分析,关键审计事项披露的风险信息主要通过提高信息透明度和降低债务违约风险来降低债务融资成本。参考黄溶冰的研究[30],本文使用公司近三年可操纵应计利润绝对值之和衡量信息不对称程度(Opaque),使用Ohlson提出的破产风险系数(Oscore)[31]衡量企业的债务违约风险,分别以Opaque和Oscore作为中介变量(Med),采取中介效应模型(2)和模型(3)对上述作用机制进行检验:

Medit+1=α0+α1Riskit+∑αmControlsit+∑Ind+∑Year+δit(2)

Costit+1=θ0+θ1Riskit+θ2Medit+1+∑θnControlsit+∑Ind+∑Year+ηit(3)

表6中列(1)是模型(2)的估计结果由于计算的特殊性,信息不对称的衡量指标缺失值较多,回归样本量为7950。,Risk的系数在5%的水平上显著为负,说明关键审计事项披露的风险信息越多,信息透明度越高;列(2)是模型(3)的估计结果,Risk的系数为-0.1066,在1%的水平上显著为负,且Opaque的系数为0.0050,在5%的水平上显著为正,证实了缓解信息不对称中介效应的存在;同理,列(3)中Risk系数在5%的水平上显著为负,列(4)中Risk和Oscore的系数分别为-0.1062和0.0004,均在1%的水平上显著,且符号符合预期,证实了减少债务违约风险中介效应的存在。此外,加入中介变量后,Risk的回归系数绝对值相比于基准回归结果的系数绝对值有所减少,说明信息不对称和债务违约风险这两种机制发挥了部分中介作用。

(二) 异质性分析

在信贷关系中,企业与银行分别是资金的需求方和供给方,基于此本文开展以下两个方面的异质性分析。

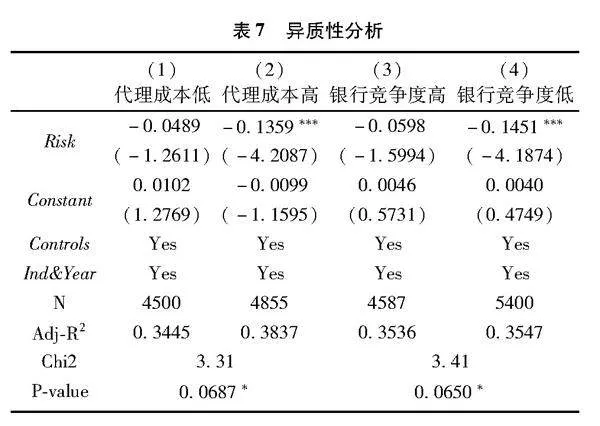

1. 基于企业代理成本的分析

所有权和经营权的分离容易引发代理冲突。由于代理问题的存在,企业在进行外部融资时需要支付不同程度的“溢价”,从而提高了债务融资成本。本文以管理费用占营业收入的比例衡量代理成本,按照中位数将样本划分为代理成本较高组和代理成本较低组。在此基础上,开展分组回归,结果见表7列(1)和列(2)考虑到代理成本指标的缺失值较多,因此样本量有所调整,回归使用的样本量为9355。。代理成本较低组,Risk的系数不显著,而代理成本较高组,Risk的系数为-0.1359,在1%的水平上显著为负,且组间差异检验系数在10%的水平上显著。本文认为,企业的代理成本越高,信息透明度越低,而关键审计事项披露的风险信息能够帮助债权人了解企业的经营表现和盈利状况,缓解代理冲突引发的信息不对称,进而降低债务契约的风险补偿要求。

2. 基于银行业竞争度的分析

银行业的竞争结构不仅在宏观层面影响社会经济的发展,还会从微观层面影响企业的债务融资。由于银企之间存在着信息不对称,商业银行在信贷决策上往往会利用第三方信息,且其对信息的利用程度可能受到银行业竞争结构的影响。为此,参考已有研究[32],本文以各地级市金融机构赫芬达尔-赫希曼指数(HHI)来衡量银行业竞争度,根据中位数将样本划分为竞争度较高组和竞争度较低组。在此基础上,开展分组回归的结果见表7列(3)和列(4)。在银行业存在较低竞争度的一组,Risk的系数为-0.1451,在1%的水平上显著为负;而在竞争度较高组,Risk的系数不显著,且组间差异检验系数在10%的水平上显著。可能的原因是,在银行业竞争度较低组,商业银行吸收存款和发放贷款更加容易,信贷决策上对第三方报告(如贷款客户财务报告和审计报告)的依赖程度相对更高,关键审计事项风险信息的沟通价值得以彰显。而在银行业竞争度较高组,为避免引入低质量客户带来的利润损失,除依赖第三方报告之外,商业银行主动搜集和了解贷款客户特质信息的积极性较高,此时审计报告中风险信息的沟通价值有限。

六、 结论性评述

本文以2017—2021年A股上市公司为研究样本,通过统计关键审计事项段文本的风险词频考察风险信息披露对债务融资成本的影响,可得研究结论如下:(1)关键审计事项披露的风险信息越多,越有助于降低债务融资成本。其中,事项描述段和风险应对段均具有信息价值,风险应对段的净积极语调对外传递了更加乐观的信号,证实了基于信息观的研究假设。(2)关键审计事项风险信息披露降低企业债务融资成本的作用机制源于缓解信息不对称和降低债务违约风险。(3)在企业代理成本较高、银行业竞争度较低的子样本中,关键审计事项风险信息披露对企业债务融资成本的降低作用更加显著。

从上述研究结论,本文得出如下启示:第一,新审计报告改革具有积极意义。对于会计师事务所而言,应严格遵循新审计报告准则,利用关键审计事项风险信息披露增加信息沟通价值,减少信息不对称、提高信息透明度,为资本市场的资产定价提供决策参考。第二,对于债权人、投资者以及分析师而言,应增强对关键审计事项的文本解读能力,结合关键审计事项风险信息披露的词频以及审计师在风险评估和应对中的文本陈述和情绪表达,获取意向客户更多的财务状况与经营成果的个性化信息。第三,对于监管部门而言,一方面应合理利用关键审计事项中披露的风险信息提升管理和服务效率,另一方面,应规范审计准则的执行,加强审计人员职业能力建设,更好地发挥审计在资本市场中的监督和治理作用。

本文所使用的风险指标词集来源于WinGo财经文本数据平台,并根据审计报告的属性特征有所扩充。在未来研究中,一是对于风险词集的构成做出进一步完善,二是除债权人外,其他利益相关者例如分析师、股东、供应链上下游以及政府等是否会对关键审计事项风险信息给予必要的关注,这些都是值得深入探究的主题。

参考文献:

[1]Bharath S T, Sunder J, Sunder S V. Accounting quality and debt contracting[J]. Accounting Review, 2008,83(1):1-28.

[2]王晓珂,王艳艳,于李胜.审计师个人经验与审计质量[J].会计研究,2016(9):75-81.

[3]Robin A, Wu Q, Zhang H. Auditor quality and debt covenants[J].Contemporary Accounting Research, 2017, 34(1):154-185.

[4]Kim J B, Simunic D A, Stein M T, et al.Voluntary audits and the cost of debt capital for privately held firms: Korean evidence[J].Contemporary Accounting Research, 2011,28(2): 585-615.

[5]朱凯,陈信元.金融发展、审计意见与上市公司融资约束[J].金融研究,2009(7):66-80.

[6]魏志华,王贞洁,吴育辉.金融生态环境、审计意见与债务融资成本[J].审计研究,2012(3):98-105.

[7]Gray G L, Turner J L, Coram P J, et al. Perceptions and misperceptions regarding the unqualified auditors report by financial statement preparers, users, and auditors[J].Accounting Horizons, 2011,25(4):659-684.

[8]王艳艳,许锐,王成龙.关键审计事项段能够提高审计报告的沟通价值吗[J].会计研究,2018(6):86-93.

[9]Zeng Y M, Zhang J H, Zhang J S, et al. Key audit matters reports in China: Their descriptions and implications of audit quality[J]. Accounting Horizons, 2021, 35(2):167-192.

[10]张继勋,韩冬梅.标准审计报告改进与投资者感知的相关性、有用性及投资决策:一项实验证据[J].审计研究,2014(3):51-59.

[11]姜丽莎,李超凡,冯均科.新审计报告降低了债务融资成本吗[J].审计研究,2020(3):68-76.

[12]胡志颖,卢芳,宋云玲.披露关键审计事项会影响银行信贷条款设置吗[J].审计研究,2023(1):112-122.

[13]刘颖斐,史佳睿,向珊,等.审计师可以为交易所提供监管线索吗?——基于年报问询与关键审计事项关系的证据[J].审计研究,2023(1):136-148.

[14]王帆,邹梦琪.关键审计事项披露与企业投资效率——基于文本分析的经验证据[J].审计研究,2022(3):69-79.

[15]黄溶冰,冯严超.关键审计事项语调与股价崩盘风险[J].中南财经政法大学学报,2022(5):18-31.

[16]黄溶冰,段明利.公司诉讼风险与关键审计事项文本相似度[J]. 南京审计大学学报,2022 (5): 12-22.

[17]Heinle M S, Smith K C. A theory of risk disclosure[J]. Review of Accounting Studies, 2017,22(4):1459-1491.

[18]王雄元,曾敬.年报风险信息披露与银行贷款利率[J].金融研究,2019(1):54-71.

[19]刘晨,王俊秋,邱穆青.客户年报风险信息披露对企业现金持有决策的影响研究[J].管理学报,2022(12):1863-1873.

[20]Kravet T, Muslu V. Textual risk disclosures and investors risk perceptions[J].Review of Accounting Studies, 2013,18(4):1088-1122.

[21]Chiu T T, Guan Y Y,Kim J B. The effect of risk factor disclosures on the pricing of credit default swaps[J]. Contemporary Accounting Research, 2017,35(4):2191-2224.

[22]姚颐,赵梅.中国式风险披露、披露水平与市场反应[J].经济研究,2016(7):158-172.

[23]吴武清,甄伟浩,杨洁.企业风险信息披露与债券风险溢价[J].系统工程理论与实践,2021(7):1650-1671.

[24]Hope O K, Hu D Q, Lu H. The benefits of specific riskfactor disclosures[J].Review of Accounting Studies, 2016, 21(4):1005-1045.

[25]Chan D K, Liu N Q. The effects of critical audit matter disclosure on audit effort, investor scrutiny, and investment efficiency[J]. Accounting Review, 2023,98(2):97-121.

[26]Campbell J L, Chen H C, Dhaliwal D S, et al. The information content of mandatory risk factor disclosures in corporate filings[J]. Review of Accounting Studies, 2014,19(1):396-455.

[27]Brasel K, Doxey M M, Grenier J H, et al. Risk disclosure preceding negative outcomes: The effects of reporting critical audit matters on judgments of auditor liability[J].Accounting Review, 2016,91(5):1345-1362.

[28]Brown S V, Tian X L, Tucker J W. The spillover effect of SEC comment letters on qualitative corporate disclosure: Evidence from the risk factor disclosure[J]. Contemporary Accounting Research, 2018,35(2):622-656.

[29]蔡闫东,汪顺,陈一玲,等.年报语调管理与审计师披露应对[J].审计研究,2022(5):85-94.

[30]黄溶冰.企业漂绿行为影响审计师决策吗[J].审计研究,2020(3):57-67.

[31]Ohlson J.A. Financial Ratios and the Probabilistic Prediction of Bankruptcy[J].Journal of Accounting Research, 1980,18(1):109-131.

[32]姜付秀,蔡文婧,蔡欣妮.银行竞争的微观效应:来自融资约束的经验证据[J].经济研究,2019(6):72-88.

[责任编辑:黄燕]

Information Disclosure of Key Audit Matters and Debt Financing Cost:

An Analysis Based on Risk Word Frequency

HUANG Rongbing, XU Jining

(School of Accounting, Zhejiang Gongshang University, Hangzhou 310018, China)

Abstract: According to the new audit reporting standards, auditors need to disclose risk information in key audit matters. Whether the external perception of the information is a kind of “risk control” or “risk spillover” is a theoretical proposition that needs to be tested. Therefore, taking

Ashare listed companies from 2017 to 2021 as the research object, the impact of risk information disclosure on debt financing costs is investigated through the risk word frequency of statistical texts. The results show that the disclosure of risk information in the disclosure of key audit matters significantly reduces the cost of debt financing and supports the expectation of information view. Further research shows that risk disclosure of key audit matters affects debt financing costs mainly by alleviating information asymmetry and reducing debt default risk; In the subsamples with higher agency cost and lower banking competition, the disclosure of risk information of key audit matters has a more obvious effect on reducing debt financing cost. This not only provides incremental empirical evidence for the effect of the new audit report reform, but also has certain reference value for promoting the implementation of the standards and improving the regulatory rules system of the capital market.

Key Words: key audit matter; risk information; debt financing cost; information asymmetry; debt default risk; audit opinion; new audit reporting reform