数字普惠金融对农户共同富裕的影响研究

2024-11-07 00:00:00吴茜

改革 2024年10期

摘 要:基于中国家庭追踪调查(CFPS)数据和北京大学数字普惠金融指数,构建农户共同富裕指数,实证分析数字普惠金融发展与农户共同富裕的关系。研究发现:数字普惠金融发展水平有助于促进农户共同富裕,数字普惠金融三个子维度(数字金融覆盖广度、使用深度、数字化程度)对农户共同富裕存在显著的促进效应;农户数字素养、金融素养水平存在增强数字普惠金融促进农户共同富裕的中介影响;数字普惠金融在不同共同富裕程度农户间存在明显的“马太效应”,且数字普惠金融三个子维度均对东部地区农户共同富裕存在显著的促进效应,仅数字普惠金融覆盖广度对中西部地区农户共同富裕存在显著的促进效应。

关键词:数字普惠金融;农户共同富裕;农户数字素养;农户金融素养

中图分类号:F832 文献标识码:A 文章编号:1003-7543(2024)10-0078-12

党的二十届三中全会强调,要“完善强农惠农富农支持制度”,“促进城乡共同繁荣发展”[1]。受地区发展不平衡不充分影响,促进共同富裕最艰巨最繁重的任务仍然在农村,农民农村共同富裕是促进我国共同富裕实现的关键。数字普惠金融被认为是促进减贫、缩小城乡收入差距的重要金融手段[2]。与传统金融模式相比,数字普惠金融能有效降低金融服务门槛,为农村低收入群体提供精准化、便捷化的金融服务。数字普惠金融是否有助于促进农户共同富裕,农户群体是否因缺乏数字素养和金融素养而产生“数字鸿沟”,若数字普惠金融显著促进农户共同富裕其影响路径如何,是本文拟回答的主要问题。

一、相关研究综述、理论分析与研究假说

(一)相关研究综述

数字普惠金融是指将数字技术融入金融服务以促进普惠金融的行动。学者们从微观、中观、宏观三个层次探讨了数字普惠金融的经济增长效应。从微观层次看,数字普惠金融有助于提升各行业生产效率,如数字普惠金融通过技术创新、重塑金融要素等途径有效提升了金融服务实体经济效率[3],数字普惠金融能够促进城市全要素碳排放生产率的提升[4],数字普惠金融能显著促进小微企业全要素生产率的提升[5];同时,数字普惠金融有助于助推企业创新发展,如数字普惠金融通过缓解融资约束、降低融资成本等途径有效提升企业创新水平[6],促进制造业升级[7]。从中观层次看,数字普惠金融通过促进创新、产业转型两条机制解决区域经济不平衡问题[8],推动城乡融合发展[9],促进城市经济与环境协调发展[10],助推城市创业[11]。从宏观层次看,数字普惠金融有助于减缓城市相对贫困[12],促进共同富裕实现[13]。

学术界在农户共同富裕研究方面成果颇丰。在农户共同富裕的实现路径方面,陈宗胜和胡熙从推进以县城为载体的新型城镇化的视角,探讨了促进共同富裕的现实困境与实现路径[14];杨振家和彭正德提出“技术鸿沟”存在引发社会不平等扩大化的风险,可通过形成和培育新质生产力,以高水平科技自立自强推进共同富裕[15];岳明阳和袁瀚坤研究发现,数字经济发展有助于提升共同富裕水平,且数字基础设施对共同富裕水平的促进效应最强,此外良好的制度环境在其中发挥了显著的正向调节效应[16]。在农户共同富裕的衡量指标方面,刘霄雅和张颖从发展性、共享性、可持续性三个维度构建了共同富裕指标体系,其中,发展性包括富裕度、共同度,共享性包括医疗健康、基础设施、教育资源、文化资源和信息化水平,可持续性包括经济、科技和财政水平,以及生态环境[17]。何敏和朱铭来从总体富裕程度和发展成果共享程度两方面构建了共同富裕指标体系,总体富裕程度包括物质和精神生活富裕,发展成果共享程度包括人群差距、区域差距和城乡差距[18]。

现有学者探讨了数字普惠金融对农户共同富裕的影响,研究证实数字普惠金融可通过提升收入水平和缩小收入差距等路径促进农户共同富裕[19];贾云赟基于财政补贴的调节效应视角,研究发现数字普惠金融有助于促进农民农村共同富裕,且财政补贴在此过程中发挥着显著的正向调节作用[20]。刘佳玮和金桂兰研究发现,区域创新能力对我国共同富裕水平具有显著的收敛性,使得共同富裕水平较低地区对共同富裕水平较高地区存在显著的“追赶效应”[21]。也有学者认为,数字普惠金融对农户收入存在显著的“马太效应”,农户因缺乏互联网工具、金融素养可能面临“金融排斥”[22]。

现有研究成果为本文奠定了丰富的理论基础,但从研究视角看,以县级数字普惠金融指数为基础,探讨数字普惠金融与农户共同富裕的研究不够深入,暂未聚焦农户数字素养、金融素养在数字普惠金融与农户共同富裕间的中介影响,以及数字普惠金融在促进农户共同富裕过程中是否存在“马太效应”。因此,本文构建农户共同富裕测评指标体系,同时采用2018年中国家庭追踪调查(CFPS)数据,将县级数字普惠金融指数与微观数据库中的个体及家庭特征相匹配,探讨数字普惠金融对农户共同富裕的影响,进一步分析数字素养、金融素养的中介影响效应,探析数字普惠金融在促进农户共同富裕过程中是否存在“马太效应”,最后探究数字普惠金融对不同区域农户共同富裕的作用是否存在显著差异。

(二)理论分析与研究假说

普惠金融理论认为,发展数字普惠金融可降低金融服务门槛,从农村金融发展和金融福祉分配两方面为农户共同富裕提供金融支持。一方面,数字普惠金融为农业发展提供了相对宽松的金融环境,有助于加速技术创新活动要素在空间上的自由流动,在促进农业技术创新发展的同时,为农业发展提供融资渠道和便利,助力农业绿色、可持续发展[23]。另一方面,数字普惠金融能够合理引导各类金融资源流向农村地区,使得农户群体间金融资产分布更为均匀,有助于优化农村内部收入分配结构,助力农户共同富裕[20]。从数字普惠金融促进农户共同富裕的具体路径来看,金融覆盖广度、使用深度和数字化程度是数字普惠金融的三个重要维度,它们对农户共同富裕存在不同的影响效应。具体而言:金融覆盖广度侧重农户数字金融服务可得性;使用深度侧重农户数字金融支付、信贷等的使用频率;数字化程度侧重反映农户金融服务门槛和融资成本,数字化程度越高,农户使用数字普惠金融越便利[21]。总体上看,使用深度是影响农户收入水平的重要因素,覆盖广度和数字化程度有助于提升农户幸福感[24]。基于此,本文提出如下假说:

假说1:数字普惠金融发展有助于促进农户共同富裕,且不同维度存在差异化影响。

数字普惠金融是将数字技术融入金融服务以促进普惠金融的行动,农户使用数字普惠金融的程度取决于自身数字素养和金融素养水平,而数字素养、金融素养水平又与农户共同富裕程度息息相关,地区数字基础设施分布、个体金融素养水平的差异,使得农户在数字普惠金融发展过程中存在显著的“数字鸿沟”“知识鸿沟”。根据数字鸿沟理论,数字技术在扩散和使用过程中,存在显著的个体接近和使用差异,进而形成显著的群体差距。若低共同富裕程度的农户同时存在数字鸿沟和知识鸿沟,则其能够使用数字普惠金融的可能性相对更低,较难利用数字普惠金融助力个体收入水平提升;另一方面,数字技术的个性化推送,进一步加深了数字素养高、低两类群体间的信息鸿沟,在拉大数字普惠金融优劣势群体间收入差距的同时,也进一步扩大了不同共同富裕程度农户间差距,进而形成“马太效应”[20]。基于此,本文提出如下假说:

假说2:农户数字素养、金融素养对数字普惠金融促进共同富裕实现存在显著的中介效应,数字普惠金融在促进农户共同富裕过程中可能存在“马太效应”。

二、研究设计

(一)数据来源

本文采用的数据主要包括两个部分:一是北京大学数字普惠金融指数(2011—2020),该指数由北京大学数字金融研究中心联合蚂蚁金服集团共同编制,用于测量中国县级数字普惠金融发展程度;二是中国家庭追踪调查项目(CFPS),该调查由北京大学中国社会科学调查中心实施,是一项全国性、大规模、多学科的社会跟踪调查项目,本文选择2018年家庭数据进行测度,以刻画农户共同富裕、数字素养、金融素养及其他人口特征情况①。通过将2018年CFPS调查数据与2018年县级数字普惠金融指数进行匹配,剔除样本中非农户家庭及空缺值,并进行异常值处理后,最终获得8 782个有效农户样本。

(二)变量选取与说明

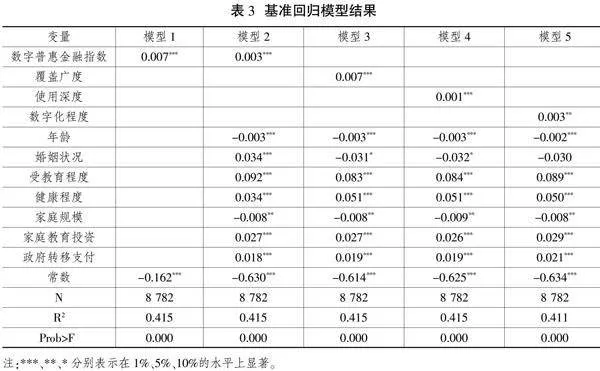

1.共同富裕水平的测度

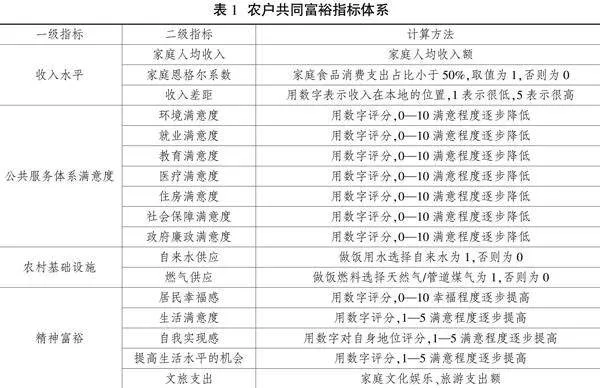

结合已有研究成果[12,19],同时考虑数据的可得性,本文从收入水平、公共服务体系满意度、农村基础设施、精神富裕四方面衡量农户共同富裕水平(见表1,下页)。收入水平包括家庭人均收入、家庭恩格尔系数、收入差距3个二级指标,公共服务体系满意度包括农户对环境、就业、教育、医疗、住房、社会保障、政府廉政7个方面公共服务的满意程度,农村基础设施包括自来水供应、燃气供应2个二级指标,精神富裕从居民幸福感、生活满意度、自我实现感、提高生活水平的机会、文旅支出5个方面反映农户的幸福感、获得感、安全感。通过物质富裕与精神富裕指标、主观与客观评价指标相结合的方式,能较好地衡量农户共同富裕水平。本文采取主成分分析法(KMO=0.847,符合主成分分析标准),以各主成分的方差贡献率占所提取的主成分累计方差贡献率的比重为权重,对主成分得分进行加权求和,进而获得农户共同富裕指数。

2.核心解释变量

本文的核心解释变量是数字普惠金融指数,主要包括数字金融覆盖广度、使用深度、数字化程度三大类指标。

3.中介变量

为深入研究数字普惠金融对农户共同富裕的影响机制,本文选取数字素养、金融素养两个中介变量进行研究。为有效衡量数字素养、金融素养,并考虑到数据可得性和完整性,参考Van Dijk J A[25]的研究,选取CFPS问卷中“是否移动上网”“是否电脑上网”“互联网获取信息的重要性”三个指标(加总求和)来衡量农户数字素养的高低;选取CFPS2018问卷中“您家现在是否持有金融产品,如股票、基金、国债、信托产品、外汇产品等?”衡量农户是否具备金融素养,具体变量说明见表2(下页)。

4.控制变量

从农户的个体特征、家庭特征选取控制变量,个体特征变量包括年龄、婚姻状况、健康程度、受教育程度,用于控制微观个体特征对农户共同富裕的影响;家庭特征变量包括家庭规模、家庭教育投资、政府转移支付,用于控制微观家庭特征对农户共同富裕的影响。

(三)模型设定

1.基准模型

设置如下基准模型:

CPij=α+βDFIj+γXij+εij

CPij表示j县(区)i家庭的共同富裕水平,DFIj为j县(区)的数字普惠金融指数,Xij代表个体特征、家庭特征的控制变量,εij为随机扰动项。

2.中介模型

借鉴温忠麟和叶宝娟[26]的研究方法,本文设定的中介效应模型如下:

CPij=α1+β1DFIj+γ1Xij+εij

Mediumij=α2+β2DFIj+γ2Xij+εij

CPij=α3+β3DFIj+φMediumij+γ3Xij+εij

其中,Mediumij为中介变量。

3.“马太效应”模型

为研究数字普惠金融在农户共同富裕高、低两类群体间是否存在马太效应,本文选取农户共同富裕指数为因变量(设定超过全样本共同富裕指数均值为1,否则为0),构建如下回归方程,并联立两组方程采用似不相关回归(SUR)检验组建系数差异[21],比较两类农户谁从数字金融发展中获益更多:

高共同富裕:CPij=α1+β1DFIj+γ1Xij+εij

低共同富裕:CPij=α1+β1DFIj+γ1Xij+εij

通过进行分样本回归,比较数字普惠金融共同富裕促进指数的大小,并基于似不相关回归(SUR)对组间系数进行检验,探讨数字普惠金融在促进共同富裕中是否存在“马太效应”。

三、实证结果分析

(一)基准模型结果分析

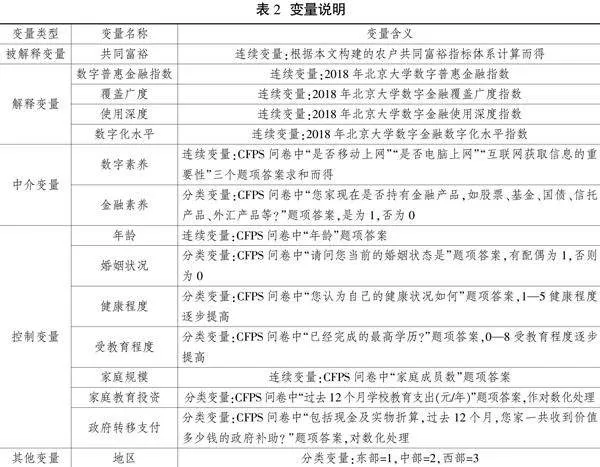

本文首先基于基准回归模型进行普通最小二乘(OLS)回归,回归结果如表3(下页)所示。模型1、模型2分别在不考虑、考虑控制变量情况下探讨数字普惠金融对农户共同富裕的影响,回归结果显示其影响系数均在1%的水平上显著,在不考虑控制变量的情况下,数字普惠金融指数每增加1个单位,可能引起农户共同富裕指数显著增长0.007个单位;在考虑控制变量的情况下,数字普惠金融指数每增加1个单位,可能引起农户共同富裕指数显著增长0.003个单位。可见,数字普惠金融指数对农户共同富裕存在显著的正向影响,在加入控制变量后,尽管该影响的解释力被控制变量分散,影响系数变小,但正向影响依然显著。模型3—5分别探讨了数字普惠金融覆盖广度、使用深度、数字化程度对农户共同富裕的影响,回归结果显示其影响系数通过显著性水平检验,其中,数字普惠金融覆盖广度、使用深度、数字化程度每增加1个单位,可能引起农户共同富裕指数分别显著增长0.007、0.001、0.003个单位。通过系数对比可发现,数字普惠金融覆盖广度对农户共同富裕的影响程度相对最高,其次是数字化程度,最后是使用深度。可能的原因在于,尽管近年来数字金融快速发展,极大拓宽了数字普惠金融的覆盖广度,但东中西部地区仍存在较大差距,尚未实现均衡分布;同时数字普惠金融的覆盖广度是提升数字普惠金融数字化程度、使用深度的基本前提,也是促使农户享受数字普惠金融的基本条件,因而其影响力最为深远。数字普惠金融的数字化程度是促进农户便捷共享金融服务的重要保障,有助于推进数字普惠金融在农村的使用深度,因而具有相对较高的影响力。数字普惠金融的使用深度是指农户利用数字金融开展多方面金融业务,农村地区经济水平较低,金融服务需求相对较少,因而当前数字普惠金融的使用深度暂未对农户共同富裕产生较大的影响力。

控制变量的回归结果显示(以模型2为分析基础),农户个体特征、家庭特征均对农户共同富裕产生显著影响。个体特征方面,年龄对农户共同富裕存在显著的负向影响,婚姻状况、受教育程度、健康程度对农户共同富裕存在显著的正向影响,即个体年龄越大、已婚、受教育程度高、健康程度高,越有可能实现共同富裕。家庭特征方面,家庭规模对农户共同富裕产生显著的负向影响,家庭教育投资、政府转移支付对农户共同富裕产生显著的正向影响,即家庭规模小、家庭教育投资高、政府转移支付高的农户更可能实现共同富裕。值得注意的是,与数字普惠金融指数对农户共同富裕的影响模型相比,在数字普惠金融覆盖广度、使用深度、数字化程度对农户共同富裕的影响模型中,婚姻状况对农户共同富裕的影响力显著下降,且在数字化程度模型中变得不再显著。可能的原因在于,虽然有配偶的农户双方可能均有较为稳定的收入,但与无配偶的农户相比,其需要承担的家庭负担更为繁重,因而更不愿意承担金融业务可能带来的风险。而在数字普惠金融覆盖广度、使用深度、数字化程度的影响下,婚姻状况对农户共同富裕的差异化影响值得进一步研究。

(二)数字素养和金融素养的中介效应

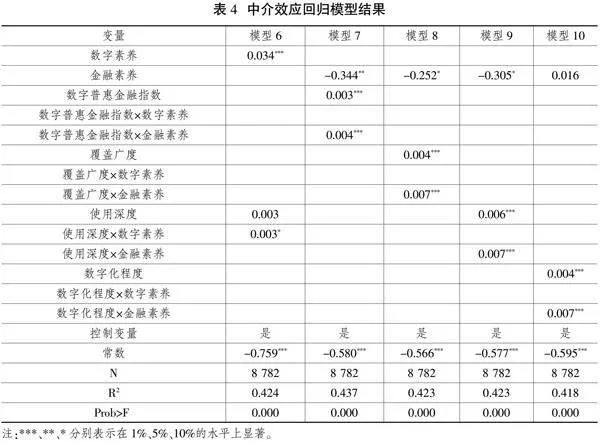

农户数字素养、金融素养是影响数字普惠金融使用的关键因素,模型6—10显示了数字素养、金融素养与数字普惠金融指数、覆盖广度、使用深度和数字化程度的交互项对农户共同富裕存在显著影响的回归结果(见表4,下页)。从影响的显著性看,与农户数字素养相比,金融素养的中介效应不仅在数字普惠金融使用深度对农户共同富裕的影响模型中显著,而且在数字普惠金融指数及其覆盖广度、数字化程度对农户共同富裕的影响模型中显著,因而具有更广泛的影响力。模型6的回归结果显示,数字素养有助于促进农户共同富裕,且农户数字素养同使用深度的交互项对农户共同富裕产生显著影响,具体而言,农户数字素养的提高能够强化数字普惠金融使用深度对农户共同富裕的促进作用,即对于数字素养越高的农户,数字普惠金融使用深度对农户共同富裕的促进作用更加显著,反之亦然。模型7—10的回归结果显示,金融素养暂未发挥出对农户共同富裕的促进效应,但数字普惠金融指数、覆盖广度、使用深度、数字化程度与农户金融素养存在显著的互补关系,四者对农户共同富裕的促进效应均在农户金融素养中得到增强。已有研究发现,数字金融素养对物质共同富裕产生显著影响,对精神共同富裕的促进作用不明显[27],而本文构建的农户共同富裕指数兼顾物质和精神共同富裕,因而金融素养在本文构建的模型中暂未发挥出明显的农户共同富裕促进效应。

(三)数字普惠金融的“马太效应”

本文通过构建模型检验了农户共同富裕高、低水平间数字普惠金融发展是否存在“马太效应”,为尽量减少不可观测因素对估计结果造成干扰,各模型均控制了农户个体特征、家庭特征等控制变量,“马太效应”回归结果如表5(下页)所示。根据模型11—16的回归结果,除数字普惠金融数字化程度外,数字普惠金融指数、覆盖广度、使用深度均对高共同富裕水平农户、低共同富裕水平农户产生显著的共同富裕促进作用,而对高共同富裕水平农户的共同富裕促进作用更强,且均通过了似不相关(SUR)检验,说明数字普惠金融发展存在显著的“马太效应”。在数字普惠金融不断发展的背景下,高共同富裕水平农户处于相对优势地位,有机会和条件利用数字普惠金融开展相关金融业务,进一步提升家庭收入水平,促进共同富裕;而低共同富裕水平农户使用数字普惠金融的程度和水平相对较低,暂无能力和条件利用数字普惠金融促进收入水平提升。这表明我国数字普惠金融发展仍存在不平衡不充分问题,制约了全体农户共同富裕的实现。

四、稳健性检验

(一)异质性检验

本文从宏观角度根据样本所处地区划分为东中西三组,探究数字普惠金融对不同区域农户共同富裕的作用是否存在显著差异。表6(下页)的回归结果显示,数字普惠金融指数对东部地区农户共同富裕产生显著的促进作用,而对中西部地区农户共同富裕暂未发挥显著性促进作用。进一步分析数字普惠金融覆盖广度、使用深度、数字化程度对东中西地区农户共同富裕的影响发现,数字普惠金融覆盖广度、使用深度、数字化程度对东部地区农户共同富裕存在显著的促进效应,数字普惠金融覆盖广度对中西部地区农户共同富裕存在显著的促进效应,而数字普惠金融使用深度、数字化程度对中西部地区农户共同富裕尚未发挥促进效应。可能的原因在于,中西部地区尚处于全力推进数字普惠金融覆盖广度阶段,数字化程度和使用深度推进步伐相对缓慢,因而暂未发挥出显著的农户共同富裕促进效应。

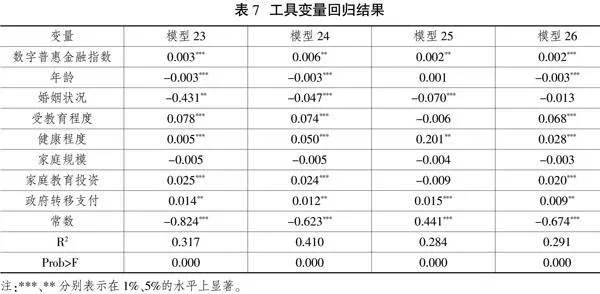

(二)内生性检验

为克服内生性问题,尽量降低内生性问题所产生的估计偏误,本文结合已有研究[21],选择数字普惠金融指数滞后一期和区县所在市级数字普惠金融指数作为数字普惠金融的工具变量,采用工具变量法(IV)进行检验(见表7,下页),其中,模型23、24分别采用数字普惠金融指数滞后一期和区县所在市级数字普惠金融指数作为工具变量验证数字普惠金融对农户共同富裕的影响,模型25、26采用数字普惠金融指数滞后一期作为工具变量验证“马太效应”。工具变量回归结果显示,数字普惠金融指数对农户共同富裕的影响系数显著性不变,仅存在系数大小的变动,控制变量中仅农户个体婚姻状况对农户共同富裕的影响系数由正向促进变成负向影响。对比不同共同富裕程度农户间系数,发现高共同富裕水平农户的系数仍显著大于低共同富裕水平农户,且通过了SUR检验。这说明在采用工具变量后,数字普惠金融在不同共同富裕程度农户间仍存在明显的“马太效应”。

五、研究结论与政策建议

增进农户共同富裕、缩小城乡差距,是实现共同富裕的关键。本文基于CFPS数据及数字普惠金融指数,实证分析了数字普惠金融与农户共同富裕的关系。研究发现:第一,数字普惠金融的发展整体上有助于促进农户共同富裕,数字普惠金融三个子维度——数字普惠金融覆盖广度、使用深度、数字化程度均对农户共同富裕产生显著性促进效应。第二,农户数字素养、金融素养与数字普惠金融存在显著的互补关系,且金融素养具有相对更广泛的影响力。农户数字素养的提高有助于强化数字普惠金融使用深度对农户共同富裕的促进作用,同时数字普惠金融指数、覆盖广度、使用深度、数字化程度对农户共同富裕的促进效应在农户金融素养中得到增强。第三,数字普惠金融在不同共同富裕程度农户间存在明显的“马太效应”,东中西部地区间数字普惠金融发展不平衡不充分问题凸显。数字普惠金融覆盖广度、使用深度、数字化程度均对东部地区农户共同富裕存在显著的促进效应,仅数字普惠金融覆盖广度对中西部地区农户共同富裕存在显著的促进效应。

基于上述研究结论,提出如下政策建议:

一是解决数字普惠金融发展的不平衡不充分问题,实现区域数字普惠金融均衡发展。针对东中西部地区不同的发展特点、资源禀赋、市场需求等,制定与区域市场环境相适应的数字普惠金融发展策略,以数字普惠金融试点为契机,进一步争取中西部数字普惠金融试点城市建设,拓展数字普惠金融覆盖广度,借助政策支持之势以城带乡推动中西部农村地区数字普惠金融的快速发展。

二是完善数字普惠金融服务体系,延伸数字普惠金融使用深度。鼓励传统金融机构转型升级,充分运用物联网、移动智能终端等现代信息技术完善数字普惠金融功能、拓展金融服务线上渠道、扩大服务半径。围绕农户需求推动数字普惠金融业务与农户生产生活场景的深入融合,为农户提供与农业生产生活密切相关的定制化金融产品,创新性开设如田间贷款、线上贷款、农产品保险等多样化信贷产品,满足农户信贷需求,进而打造流程高效、产品链丰富的数字普惠金融服务体系。

三是缩小数字鸿沟,以新型数字基础设施建设推动数字普惠金融的数字化程度。进一步均衡协调地完善我国城乡数字基础设施,尤其应向数字基础薄弱的中西部农村地区倾斜,缩小城乡、东中西部地区数字基础设施和数字经济发展能力差距,为农村数字普惠金融发展奠定基础。健全资本市场功能,通过拓宽农村经营主体直接融资渠道、支持农产品期货期权产品开发等方式保障农村地区数字普惠金融高质量发展。

四是推进农村终身数字学习体系建设,提升农户数字素养。就宏观层面而言,应以政府支持为引导,建立行业协会、高校、社会教育培训机构等多元主体参与的农村终身数字化学习体系,进一步优化数字资源供给和共享机制,积极发挥多元主体在推进农村终身数字化学习中的独特作用。就微观层面而言,应积极推进“精英带头、大众参与”的农村终身数字素养学习模式,发挥基层党员、退休干部等精英带动农民数字素养提升的积极作用,鼓励数字素养较高的农民群体进行“传帮带”数字素养学习。

五是开展差异化金融教育,提升农户金融素养。针对不同地区的农村以及农村不同群体,开展有针对性的金融素养提升工作,如通过开展金融产品使用指导、投资者权益保护宣讲等活动对参与金融活动的农户开展金融知识教育工作,通过开展数字普惠金融短视频宣传、知识培训、技能指导、金融服务体验等方式对未参与金融活动的农户开展金融宣传培训工作。同时,探索建立“三农”金融服务专线,为农户提供贷款、投资、理财等方面的专业化咨询服务。 [Reform]

参考文献

[1]中共中央关于进一步全面深化改革 推进中国式现代化的决定[M].北京:人民出版社,2024.

[2]黄敦平,徐馨荷,方建.中国普惠金融对农村贫困人口的减贫效应研究[J].人口学刊,2019(3):52-62.

[3]崔婕,李瑞田,韩启春.金融科技助力实现共同富裕——基于数字普惠金融赋能视角[J].经济问题,2023(5):1-8.

[4]姚凤阁,王天航,谈丽萍.数字普惠金融对城市全要素碳排放生产率的影响[J].商业研究,2022(3):112-121.

[5]顾宁,吴懋,赵勋悦.数字普惠金融对小微企业全要素生产率的影响——“锦上添花”还是“雪中送炭”[J].南京社会科学,2021(12):35-47.

[6]郎香香,张朦朦,王佳宁.数字普惠金融、融资约束与中小企业创新——基于新三板企业数据的研究[J].南方金融,2021(11):13-25.

[7]潘为华.数字普惠金融与制造业升级:影响机制与经验证据[J].财经理论与实践,2022(6):10-16.

[8]李彦龙,沈艳.数字普惠金融与区域经济不平衡[J].经济学(季刊),2022(5):1805-1828.

[9]李红锦,张丁山.数字普惠金融对城乡融合的影响研究[J].金融经济学研究,2022(3):146-160.

[10]张彦彦,胡善成.数字普惠金融对经济与环境协调发展的影响研究——创新驱动的中介效应[J].软科学,2023(9):23-30.

[11]杨景院,刘伟丽,刘宏楠.数字金融如何推动城市创业?——作用机制与异质性分析[J].经济与管理研究,2022(11):14-31.

[12]杨义武,孙小龙.数字普惠金融与城市相对贫困——来自长三角地区的经验证据[J].世界经济文汇,2022(5):19-35.

[13]王珂凡,何文彬.数字普惠金融赋能共同富裕的实证检验[J].统计与决策,2024(14):132-137.

[14]陈宗胜,胡熙.以县城新型城镇化促进共同富裕:理论基础、现实困境和实现路径[J/OL].当代经济管理,(2024-08-27)[2024-09-19].http://kns.cnki.net/kcms/detail/13.1356.

F.20240827.1151.006.html.

[15]杨振家,彭正德.新质生产力赋能共同富裕的作用机理、问题检视与实践路径[J/OL].江西财经大学学报,(2024-08-21)[2024-09-19].https://doi.org/10.13676/j.cnki.cn36-1224/f.20240820.001.

[16]岳明阳,袁瀚坤.数字经济发展、制度环境与共同富裕[J].现代经济探讨,2023(11):17-27.

[17]刘霄雅,张颖.绿色金融有助于提升共同富裕水平吗[J].现代经济探讨,2024(8):27-43.

[18]何敏,朱铭来.社会保障支出与共同富裕——兼论地方财政收入的门槛效应[J].经济体制改革,2024(3):26-34.

[19]ADEOLA O, EVANS O. Financial inclusion, financial development, and economic diversification in Nigeria[J]. The Journal of Developing Areas, 2017, 51(3): 1-15.

[20]贾云赟.数字普惠金融、财政补贴与农民农村共同富裕[J].统计与决策,2024(15):16-21.

[21]刘佳玮,金桂兰.区域创新能力对共同富裕水平收敛性的影响[J].统计与决策,2024(15):28-33.

[22]王修华,赵亚雄.数字金融发展是否存在马太效应?——贫困户与非贫困户的经验比较[J].金融研究,2020(7):114-133.

[23]邓楚瑶,王福友.数字普惠金融推动农业高质量发展的路径选择——基于黑龙江省农业数字普惠金融案例分析[J].审计与经济研究,2022(6):117-126.

[24]尹振涛,李俊成,杨璐.金融科技发展能提高农村家庭幸福感吗?——基于幸福经济学的研究视角[J].中国农村经济,2021(8):63-79.

[25]VAN DIJK J A. Digital divide research,achievements and shortcomings[J]. Poetics,2006, 34(4-5): 221-235.

[26]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[27]孙继国,赵文燕.数字金融素养何以推动农民农村共同富裕[J].上海财经大学学报,2023(3):33-46.

Research on the Impact of Digital Inclusive Finance on the Common Prosperity of Rural Households

WU Xi

Abstract: Based on the China Family Panel Studies(CFPS) data and Peking University's Digital Inclusive Financial Index, the Rural Household Common Prosperity Index was constructed to empirically analyze the relationship between the development of digital inclusive finance and the common prosperity of rural households. It is found that the development level of digital inclusive finance is conducive to promoting the common prosperity of rural households, and the three sub-dimensions of digital inclusive finance(the breadth of coverage, depth of use, and degree of digitization of digital inclusive finance) also have significant promotion OGKiV9V/f188sVtuYnzjitSVzZv9Qfx4rRjvb2XjD68=effects on the common prosperity of rural households. There is an intermediary influence on enhancing the digital and financial literacy level of rural households to enhance digital inclusive finance and promote the common prosperity of rural households. Digital inclusive finance has obvious "Matthew effect" among farmers with different degrees of common prosperity, and the breadth of coverage, depth of use and degree of digitalization of digital inclusive finance all have a significant promotion effect on the common prosperity of rural households in the eastern region, and only the breadth of digital inclusive finance coverage has a significant promotion effect on the common prosperity of rural households in the central and western regions.

Key words: digital inclusive finance; common prosperity for farmers; digital literacy of farmers; financial literacy of farmers

(责任编辑:胡江峰)

基金项目:国家社会科学基金重点项目“青藏高原农牧民共同富裕的阶段目标、推进路径与重点任务研究”(22AZD021)。

作者简介:吴茜,四川大学公共管理学院讲师,《四川大学学报(哲学社会科学版)》编辑部编辑。