质与量双重视角下股权结构对企业财务绩效的影响*

2024-11-05 00:00:00赵丽金

绿色财会 2024年9期

摘要:基于公司股权结构“质”与“量”两大属性,结合内部控制在股权结构与财务绩效之间的中介传导作用,探究了汽车上市公司股权集中度和股权性质对财务绩效的影响,以及内部控制的中介作用。研究结果表明:股权集中度和股权性质对公司内部结构和财务绩效均具有显著正向影响,内部结构对财务绩效也具有显著正向影响,内部控制在股权集中度对财务绩效以及股权性质对财务绩效之间均体现了显著的中介传导作用。

关键词:股权结构;财务绩效;内部控制;汽车上市公司

中图分类号:F275;F832.51;F271

一、引言

汽车工业作为制造业的重要组成部分,在国民经济中发挥着重要作用,一些国家甚至将汽车工业视为国家的支柱产业,认为其发展带动了材料、电子、化工、通讯等相关产业的发展。我国从“九五”计划一直到“十四五”规划,先后从工业结构、制造技术、协同研发、新能源、信息技术等层面支持了汽车工业的发展,汽车行业高速发展。根据中国汽车工业协会发布的数据显示:2020—2023年,我国汽车销量分别为2531万辆、2628万辆、2686万辆、3000万辆,呈逐年上升趋势。然而,与发达国家相比,中国汽车公司的利润仍然较低。

公司财务绩效的重要影响因素之一是公司治理,而股权结构是公司治理结构的基础,对公司财务绩效会产生重要影响。股权结构是指不同性质的股权投资主体持有的股份占总股本的比例,包括两个方面:一是股东持有公司股份;二是股东持有的每股股份占公司总股本的比例。前者用于说明股份持有人的特征,一般可以分为国有和非国有,属于股权结构“质”的特征;后者用于说明所有权的集中程度或分散程度,一般用大股东持股比例表示,属于股权结构“量”的特征。

学者们已经从理论和实证两个层面探究了股权结构与公司财务绩效之间的关系。首先,理论层面,基于代理理论,探讨了公司财务绩效与股权集中度之间的联系,公司财务绩效随着持股量的增加而改善;基于竞争理论,分析了公司财务绩效与股权性质之间的联系,随着股权结构的多元化,企业融资有所下降,股权多元化程度越高,管理成本越高,公司财务业绩越低。其次,实证层面,一些学者研究了所有权集中度与企业财务业绩之间的关系,并得出结论,两者之间可能存在正相关或负相关关系;也有一些学者研究了股权性质与公司财务绩效之间的关系,并得出结论,不同的属性具有不同的影响,不同属性在不同行业的影响存在差异。

学者们长期以来一直在研究公司股权结构与财务绩效之间的因果关系。但是,由于数据的选择或验证方法不同,不同学者得出的结论也有所不同;原因是财务业绩受到许多因素的影响,所有制结构只是其中之一,不同的数据样本或不同的研究方法会影响其他因素,这可能导致所有权结构对公司财务业绩影响的偏差。从这个角度看,股权结构对公司财务业绩影响的研究应基于具体的公司行为。基于此,本研究选择中国汽车上市公司作为研究对象,重点探究股权结构与财务绩效之间的关系。

为了进一步延伸扩展已有的研究成果,将引入内部控制作为中介变量。之所以引入内部控制,是基于中国汽车行业的特殊性,政府在中国市场经济中具有重要影响,为了确保中国汽车行业的可控性和良性发展,中国政府引导汽车公司加强内部控制,通过内部控制影响所有权结构对财务绩效的作用。因此,提出以下研究问题:(1)中国汽车制造企业的最大股东持股比例对财务绩效具有怎样的影响?内部控制对影响关系具有怎样的调节作用?(2)中国汽车制造企yr23K4gJBe1NsdGZJS2xrA==业的股权性质对财务绩效具有怎样的影响?内部控制对影响关系具有怎样的调节作用?

二、文献综述

现有文献就股权结构与财务绩效之间的关系做了大量研究,主要针对股权集中度与财务绩效的关系、股权性质与财务绩效的关系。股权集中度对财务绩效的影响,有学者认为股权集中度对财务绩效的影响作用是单向的,股权越集中,公司的财务绩效越会出现变化趋势[1];也有学者认为股权集中度与财务绩效表现为二次曲线关系,有的表现为U型曲线关系,有的表现为倒U型曲线关系[2]。股权性质对公司财务绩效的影响,有学者认为股权性质作为公司股权结构的一部分,对公司的财务绩效产生重要影响[3];也有学者认为股权性质不是公司财务绩效的重要影响因素[4]。

回顾已有研究,关于内部控制在所有权结构对企业财务绩效影响中的中介效应的研究相对较少。鉴于企业内部控制的政策要求,国内学者对内部控制进行了探索,认为内部控制对股权集中度和财务绩效会产生中介效应[5],也认为内部控制对股权性质和财务绩效会产生部分中介效应[6]。

公司财务绩效的影响因素相关研究成果显示,公司规模、资产负债率、资产周转率、成长能力、现金能力等变量对财务绩效同样存在显著的影响关系[7-8]。

综上,本研究将探究股权集中度、股权性质、内部控制、财务绩效之间的影响关系,特别是重点分析内部控制的中介影响作用。构建模型结构图如图1所示。

三、变量与数据

基于上述分析模型结构图,设定总资产净利率、股权集中度、股权性质、内部控制、公司规模、资产负债率、资产周转率、成长能力、现金能力等变量的符号和测算方法,见表1。

目前,A股汽车相关的上市企业有100多家,其中,整车汽车公司有24家,本研究选取24家整车汽车上市公司作为研究样本,样本时间跨度为2019—2021年,变量值取平均值。总资产净利率、股权集中度、股权性质、公司规模、资产负债率、资产周转率、成长能力、现金能力等变量的数据来源于国泰安CSMAR数据库,内部控制数据来源于DIB内部控制与风险管理数据库。

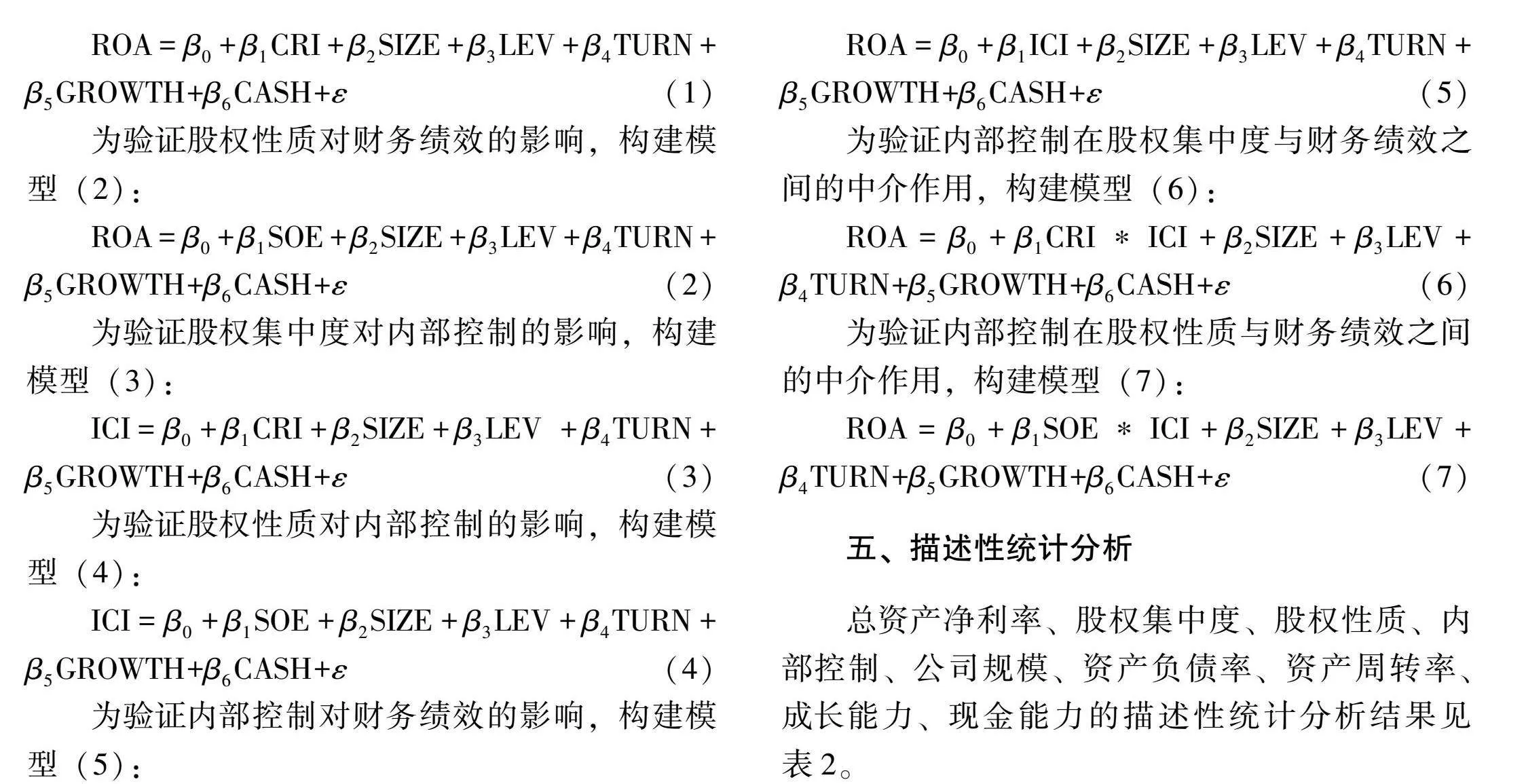

四、模型构建

基于股权结构与财务绩效、股权结构与内部控制、内部控制与财务绩效、内部控制在股权结构与财务绩效之间的中介传导作用,构建数学模型。

为验证股权集中度对财务绩效的影响,构建模型(1):

ROA=β0+β1CRI+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(1)

为验证股权性质对财务绩效的影响,构建模型(2):

ROA=β0 +β1SOE+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(2)

为验证股权集中度对内部控制的影响,构建模型(3):

ICI=β0 +β1CRI+β2SIZE+β3LEV +β4TURN+β5GROWTH+β6CASH+ε(3)

为验证股权性质对内部控制的影响,构建模型(4):

ICI=β0 +β1SOE+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(4)

为验证内部控制对财务绩效的影响,构建模型(5):

ROA=β0 +β1ICI+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(5)

为验证内部控制在股权集中度与财务绩效之间的中介作用,构建模型(6):

ROA=β0 +β1CRI*ICI+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(6)

为验证内部控制在股权性质与财务绩效之间的中介作用,构建模型(7):

ROA=β0 +β1SOE*ICI+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(7)

五、描述性统计分析

总资产净利率、股权集中度、股权性质、内部控制、公司规模、资产负债率、资产周转率、成长能力、现金能力的描述性统计分析结果见表2。

总资产净利率的最小值为-0.1046,最大值为0.2684,相差较大,变异系数为0.6111(大于0.5),说明样本公司的财务绩效相差较大,并且存在很大的波动。股权集中度、股权性质的最小值分别为0.0749、0,最大值分别为0.8539、1.0000,相差较大,变异系数分别为0.3258、0.3633(均介于0.3~0.4之间),说明样本公司的股权集中度和股权性质相差较大,并且存在较大的波动。内部控制的最小值为521.3625,最大值为841.3058,相差较小,变异系数为0.1847(小于0.2),说明样本公司的内部控制相差较小,并且存在很小的波动。公司规模、资产负债率、资产周转率、成长能力、现金能力,最小值分别为19.2578、0.5147、0.0654、0.0743、0.0216,最大值分别为28.3975、0.8776、0.3541、0.3332、0.2986,相差较大,变异系数分别为0.3999、0.3392、0.3244、0.3168、0.3612(均介于0.3~0.4之间),说明样本公司的公司规模、资产负债率、资产周转率、成长能力、现金能力相差较大,并且存在较大的波动。

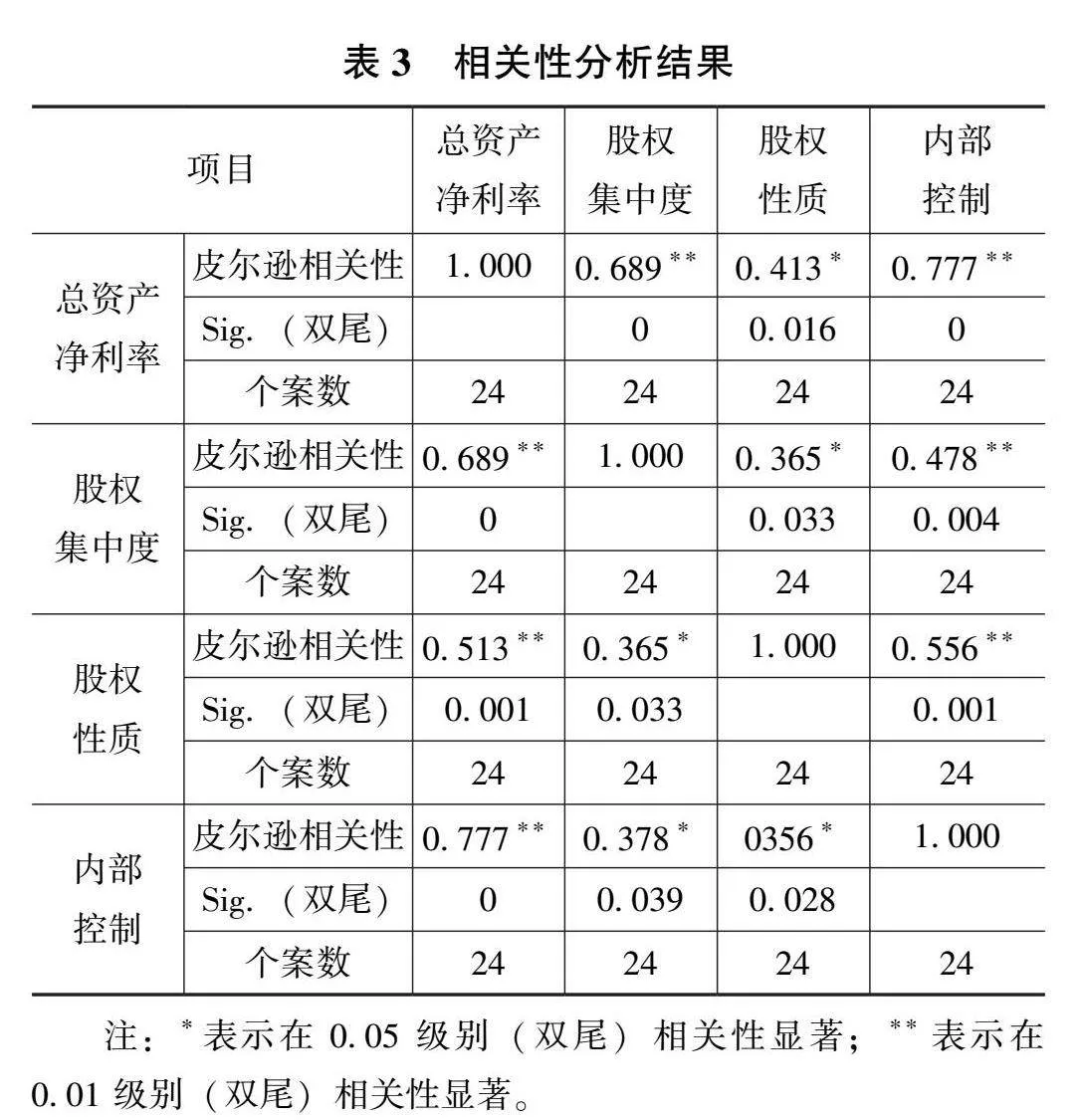

六、相关性分析

总资产净利率、股权集中度、股权性质、内部控制之间的相关性分析结果见表3。

总资产净利率与股权集中度、股权性质、内部控制之间的皮尔逊相关性系数分别为0.689、0.413、0.777,均为正,均在0.01的水平显著,Sig.(双尾)显著性水平分别为0、0.001、0,可见,总资产净利率与股权集中度、股权性质、内部控制均存在非常显著的正相关关系,说明汽车上市公司的股权集中度、股权性质、内部控制与财务绩效均存在正向的相关关系。内部控制与股权集中度、股权性质之间的皮尔逊相关性系数分别为0.378、0.356,均为正,均在0.05的水平显著,Sig.(双尾)显著性水平分别为0.039、0.028,可见,内部控制与股权集中度、股权性质均存在显著的正相关关系,说明汽车上市公司的股权集中度、股权性质与内部控制均存在正向的相关关系。

七、回归分析

模型(1)、模型(2)、模型(3)、模型(4)、模型(5)的多元回归结果见表4。

在模型(1)中,股权集中度(CRI)的β值为0.416,大于0,显著性水平为0.013,小于0.05,说明汽车上市公司的股权集中度对财务绩效具有显著的正向影响,中国汽车上市公司第一大股东的持股比例越高,财务绩效表现越好。控制变量中,公司规模(SIZE)、资产周转率(TURN)、成长能力(GROWTH)、现金能力(CASH)的β值分别为0.541、0.513、0.587、0.621,均大于0,显著性水平分别为0.007、0.009、0.001、0,均小于0.01;资产负债率(LEV)的β值为-0.352,小于0,显著性水平为0.039,小于0.05。可以得出,在股权集中度对财务绩效的影响模型中,公司规模、资产周转率、成长能力、现金能力存在非常显著的正向影响,资产负债率存在显著的负向影响。

在模型(2)中,股权性质(SOE)的β值为0.629,大于0,显著性水平为0.021,小于0.05,说明汽车上市公司的国有属性对财务绩效具有显著的正向影响,中国汽车上市公司国有属性越高,财务绩效表现越好。控制变量中,公司规模(SIZE)、成长能力(GROWTH)的β值分别为0.782、0.779,均大于0,显著性水平分别为0、0.003,均小于0.01;资产周转率(TURN)、现金能力(CASH)的β值分别为0.056、0.098,均大于0,显著性水平分别为0.142、0.110,均大于0.1;资产负债率(LEV)的β值为-0.212,小于0,显著性水平为0.049,小于0.05。可以得出,在股权性质对财务绩效的影响模型中,公司规模、成长能力存在非常显著的正向影响,资产负债率存在显著的负向影响,资产周转率、现金能力不存在显著影响。

在模型(3)中,股权集中度(CRI)的β值为0.214,大于0,显著性水平为0.044,小于0.05,说明汽车上市公司的股权集中度对内部控制具有显著的正向影响,中国汽车上市公司第一大股东的持股比例越高,内部控制表现越好。控制变量中,公司规模(SIZE)、成长能力(GROWTH)的β值分别为0.607、0.428,均大于0,显著性水平分别为0、0.005,均小于0.01;资产负债率(LEV)、资产周转率(TURN)、现金能力(CASH)的β值分别为0.132、0.147、0.079,均大于0,显著性水平分别为0.111、0.157、0.163,均大于0.1。可以得出,在股权集中度对内部控制的影响模型中,公司规模、成长能力存在非常显著的正向影响,资产负债率、资产周转率、现金能力不存在显著影响。

在模型(4)中,股权性质(SOE)的β值为0.307,大于0,显著性水平为0.038,小于0.05,说明汽车上市公司的股权性质对内部控制具有显著的正向影响,中国汽车上市公司国有属性越高,内部控制表现越好。控制变量中,公司规模(SIZE)、成长能力(GROWTH)的β值分别为0.688、0.457,均大于0,显著性水平分别为0、0.002,均小于0.01;资产负债率(LEV)、资产周转率(TURN)、现金能力(CASH)的β值分别为0.149、0.172、0.088,均大于0,显著性水平分别为0.172、0.198、0.231,均大于0.1。可以得出,在股权性质对内部控制的影响模型中,公司规模、成长能力存在非常显著的正向影响,资产负债率、资产周转率、现金能力不存在显著影响。

在模型(5)中,内部控制(ICI)的β值为0.718,大于0,显著性水平为0,小于0.01,说明汽车上市公司的内部控制对财务绩效具有非常显著的正向影响,中国汽车上市公司内部控制质量越高,财务绩效表现越好。控制变量中,公司规模(SIZE)、资产周转率(TURN)、成长能力(GROWTH)、现金能力(CASH)的β值分别为0.533、0.236、0.579、0.336,均大于0,显著性水平分别为0.018、0.024、0.011、0.022,均小于0.05;资产负债率(LEV)的β值为-0.427,小于0,显著性水平为0.004,小于0.01。可以得出,在内部控制对财务绩效的影响模型中,公司规模、资产周转率、成长能力、现金能力存在显著的正向影响,资产负债率存在非常显著的负向影响。

模型(6)、模型(7)的多元回归结果见表5。

在模型(6)中,股权集中度与内部控制(CRI*ICI)的β值为0.168,大于0,显著性水平为0.037,小于0.05,说明汽车上市公司的股权集中度可以通过内部控制对财务绩效产生显著的正向影响。控制变量中,公司规模(SIZE)、资产周转率(TURN)、成长能力(GROWTH)、现金能力(CASH)的β值分别为0.478、0.335、0.411、0.321,均大于0,显著性水平分别为0、0.007、0.004、0.008,均小于0.01;资产负债率(LEV)的β值为-0.221,小于0,显著性水平为0.021,小于0.05。可以得出,内部控制在股权集中度与财务绩效之间的中介作用模型中,公司规模、资产周转率、成长能力、现金能力存在非常显著的正向影响,资产负债率存在显著的负向影响。

在模型(7)中,股权性质与内部控制(SOE*ICI)的β值为0.154,大于0,显著性水平为0.041,小于0.05,说明汽车上市公司的国有属性可以通过内部控制对财务绩效产生显著的正向影响。控制变量中,公司规模(SIZE)、成长能力(GROWTH)的β值分别为0.427、0.406,均大于0,显著性水平分别为0、0.005,均小于0.01;资产周转率(TURN)、现金能力(CASH)的β值分别为0.078、0.082,均大于0,显著性水平分别为0.127、0.111,均大于0.1;资产负债率(LEV)的β值为-0.207,小于0,显著性水平为0.032,小于0.05。可以得出,内部控制在股权性质与财务绩效之间的中介作用模型中,公司规模、成长能力存在非常显著的正向影响,资产负债率存在显著的负向影响,资产周转率、现金能力不存在显著影响。

八、稳健性检验

为了确保上述研究结论的可靠性,选取托宾Q值(TQ)作为财务绩效的替代变量,进行稳健性检验,模型(1)、模型(2)、模型(3)、模型(4)、模型(5)、模型(6)、模型(7)的回归结果见表6。

在股权集中度对财务绩效影响的稳健性检验中,股权集中度对汽车上市公司财务绩效具有显著的正向影响。在股权性质对财务绩效影响的稳健性检验中,股权性质对汽车上市公司财务绩效具有显著的正向影响。在股权集中度对内部控制影响的稳健性检验中,股权集中度对汽车上市公司内部控制具有显著的正向影响。在股权性质对内部控制影响的稳健性检验中,股权性质对汽车上市公司内部控制具有显著的正向影响。在内部控制对财务绩效影响的稳健性检验中,内部控制对汽车上市公司财务绩效具有显著的正向影响。在内部控制中介作用的稳健性检验中,内部控制同样在股权集中度与财务绩效、股权性质与财务绩效之间具有显著的中介作用。

九、结束语

本研究以内部控制为研究视角,采用2019—2021年A股汽车整车上市公司为研究样本,研究分析了内部控制、股权结构与企业财务绩效三者之间的关系。通过实证分析得出,股权集中度对公司内部结构和财务绩效具有显著正向影响;股权性质对公司内部结构和财务绩效具有显著正向影响;内部结构对财务绩效亦具有显著正向影响。同时,内部控制在股权集中度与财务绩效之间发挥了中介作用,内部控制在股权性质与财务绩效之间也发挥了中介作用。

参考文献:

[1]耿庆峰,郭旭挺. 股权集中度对福建上市家族企业绩效的影响研究[J]. 金融理论与实践,2019 (4): 94-101.

[2]谢华,朱丽萍. 股权结构、内部控制与公司绩效:基于沪市江苏省上市公司的实证研究[J]. 西华大学学报 (哲学社会科学版),2014,33(1): 66-77.

[3]李建林. 不同企业性质下企业社会责任对财务绩效影响关系分析[J]. 商业经济研究,2017 (9): 114-116.

[4]钟秋雄,张星文. 股权性质、财务绩效与企业社会责任、信息披露研究[J]. 市场论坛,2017 (8): 45-49.

[5]叶陈刚,裘丽,张立娟. 公司治理结构,内部控制质量与企业财务绩效[J]. 审计研究,2016 (2): 104-112.

[6]田国双,SHA Sha. 公司治理结构多样性对财务绩效影响的实证分析[J]. 哈尔滨商业大学学报 (社会科学版),2019 (4): 42-53.

[7]胥朝阳,赵晓阳. 高管薪酬、股权代理成本与研发投入:基于股权集中度视角[J]. 哈尔滨商业大学学报(社会科学版),2019 (3): 64-73.

[8]邓曦东,唐宁,邓沛. 汽车行业上市公司高管特征与财务绩效关系研究:以股权集中度为调节变量[J]. 财会通讯,2019(21): 12-15.

责任编辑:姜洪云