钢铁企业环境损害成本的分配方法*

2024-11-05 00:00:00夏烨袁广达任炳旭

绿色财会 2024年9期

摘要:环境作为全球人类共同享有的财产,应该在当下与未来发展之间进行合理分配。传统会计对环境损害成本的分配通常不够合理,导致损害成本信息披露不准确,因此,研究新型的分配方法显得尤为重要。钢铁行业作为我国支柱行业之一,也是高污染行业,对于研究损害成本的分配方法具有代表性。选取钢铁行业作为研究对象,通过文献研究法与案例分析法,对其损害成本的分配方法进行研究,为控制不同污染主体损害成本提供一些新的思路。

关键词:环境损害成本;钢铁企业;作业成本法;可持续发展

中图分类号:F234

一、绪论

(一)研究背景

环保问题随着经济与科技的飞速发展逐渐成为热点问题,与我国从快速发展转向可持续发展的目标密切关联。长期的工业污染与生活污染已经成为妨碍经济社会可持续发展的瓶颈。环境的最大污染源来自于企业,尤其是制造业中的钢铁行业等重污染企业,对环境造成的损害非常大。近年来,国家对环境治理的重视加剧了这些企业的环保压力。学术界已经对不同污染主体环境成本的计量与控制开展了许多研究,但对于环境损害成本的分配方法研究比较少。传统会计对环境损害成本进行分配时,通常采用直接人工、机器工时等分配标准,导致成本信息不准确。基于此,本研究以钢铁行业为研究对象,尝试采用作业成本法(ABC成本法)对环境损害成本进行分配。

(二)研究意义

理论上,这项研究可以补充当前环境损害成本分配方法研究中的不足,扩展环境成本计量领域的内容,以此推进相关问题的解决。实践上,由于环境损害成本在我国现阶段成本核算中占比不算很高,良好的分配方法有利于贯彻“绿色核算”的理念,也有利于优化污染企业的产品结构,对提高企业可持续发展能力具有重大的现实意义。

(三)创新之处

1.计量了企业外部存在的环境损害成本。由于我国目前还没有专门的会计制度要求企业计量外部损害成本,因此大部分企业在环境损害成本核算时只考虑了内部可计量的成本。本文采用市场价值法,对企业排放污染物造成的环境破坏进行简单计量,可以为后续企业计量环境损害成本提供较好的案例。

2.对环境损害成本b41cf9bf3183a4cc6717c71858f44a9fb9c52654dbbbbfece8dee0eacbefa775分配方式进行了创新。当前多数企业对环境损害成本核算都是运用传统制造成本法来核算,尽管核算起来比较简单,但不能准确反映环境损害成本相关信息。本文采用作业成本法,建立了8个作业成本库,将环境损害成本根据不同的作业动因分配到具体的产品成本当中。这样有利于企业管理者更好地对产品进行定价,达到优化产品结构与可持续发展的目的。

二、 理论基础分析

(一) 国内外研究现状

1.文献综述

(1)生态环境成本研究

在20世纪70年代,首次将环境会计的研究引入到工业制造中,提出加强环境会计披露以控制污染成本的观点,这也是国外生态环境成本研究的起源[1]。自此,环境会计和生态环境成本的研究掀起了一股热潮,许多国家的学者开始对此进行深入探讨。Nestor提出两种视角,一种是从经济角度,另一种是从环境角度衡量环境成本[2]。1998年,联合国环境署界定了环境成本的两个方面:一是因消耗资源而造成自然资源数量和质量下降而造成的经济损失;二是为实现保护环境目标而补偿损失的成本[3]。其中,后者是环境成本计算中最重要和最具代表性的一个组成部分。Beer和Friend将环境会计概念引入环境成本中,并把环境成本分成内部成本和外部成本[4]。Royce将生命周期法和ABC成本法引入到环境成本的分配之中,大大提高了环境成本控制与分配的程度[5]。Zeljko认为随着时代的进步,电子时代的到来,会引入更多成本计量方法;同时政府也会出台相关政策规范企业的排污行为[6]。

在国内,对于环境成本的研究也得到了广泛的关注和深入探讨。1992年,葛家澍教授提出的绿色会计理论为国内研究奠定了基础[7]。郭道扬从资源耗费的角度,将环境成本归纳为资源的消耗和环境治理的费用,这是对环境保护和可持续发展的一种综合体现[8]。根据王立彦的观点,环境成本的精确定义因出发点的差异而受到限制,他对环境成本进行了细致的分类,分别从时间、空间和功能3个维度进行了考量[9]。何爱玲开发了一款燃煤电厂环境破坏成本估算软件,通过编程实现了环境破坏成本的估算,为未来研究提供了更为广泛的思路[10]。以山东省为例,杨丹辉和李红莉提出了一套基于成本和损害的环境污染损失核算指标体系,旨在发现该省当前存在的大气和水污染问题,并针对这些问题计算环境损害成本,最终提出了一套综合解决方案和改善方案,以降低环境损害成本[11]。刘伟峰、刘大海等研究了海域使用金与海洋生态环境损害成本的关系[12]。龚国杨与邹永芳研究了石油企业中环境损害成本的控制,并建立了相关环境成本控制体系[13]。于化方通过研究X钢铁公司的环境损害成本控制,提出了综合解决方案[14]。杨雨晴与杨吉建立了造纸企业环境损害成本的计量体系[15]。

(2)环境损害成本新型分配方法研究

作业成本法与环境成本核算的结合在国外得到了广泛的研究和应用,相关文献数量相当丰富。1995年,美国环保署在《环境会计研究案例》中引入作业成本法,对AT&T公司的环境成本进行分配。考虑到该公司不同产品类别所产生的污染物数量存在差异,因此,选择焊接次数为成本动因,对环境成本在不同类型产品成本之间进行分配[16]。以某家500强企业为例,Rogers运用作业成本法,重新汇总和分配该企业在过去10a中产生的环境损害成本[17]。2017年,学者运用作业成本法对自行车行业进行环境损害成本分配,并发现这种方法比传统方法精确很多[18]。

在进行环境成本分配时,国内学者也提倡采用作业成本法,以确保资源最大化利用和经济效益的最大化。根据郭晓梅的观点,相较于传统的会计分配方法,作业成本法以环境成本和相关作业之间的联系为基础,对成本结构进行归集和分配,从而为企业提供了明确的成本结构[19]。李春通过比较制造成本法与作业成本法的优劣,得出作业成本法保证了环境成本分配的合理性[20]。庄希敕与卢静运用作业成本法,对水泥企业的环境成本进行分离,并建立一个生产和仓储运营中心,对其进行重组,合理解决了水泥企业产品成本没有反映环境成本的问题[21]。王小鹏与李子洋发现传统制造成本法与作业成本法所得出的结果大不相同,并呼吁决策者要采用科学的分配方法[22]。

2.文献评述

综合以上文献可以得出,大部分学者专注于研究水污染、大气污染和固体废物污染3个方面。采用多种不同的研究方法,研究的核心议题涵盖了环境损害成本的定义、内涵,以及核算和控制环境损害成本的方法,但是很少涉及到环境损害成本的分配。

(二) 基本概念界定

1.环境损害成本

在会计学中,成本是企业及其他经济主体为了生产商品、提供劳务而耗费的物质劳动价值或劳动所必需的劳动价值在货币上的表现形式,它属经营主体内部资产流出。ISAR定义的环境成本,指企业管理活动对环境造成影响时,所采取或被要求采取的措施所产生的成本,以及在执行环境目标和要求时所产生的其他成本,这些成本均基于对环境的责任原则。当前学术界广泛认可的是,环境成本可分为环境损害成本和环境控制成本,前者指企业对资源的消耗和对环境的破坏所造成的经济损失,后者则是企业为预防环境破坏而支出的相关费用。基于此,可以界定环境损害成本即人类活动导致环境遭到损失产生的消极影响货币表现,例如企业排放的废水、废气等。

2.作业成本法(ABC成本法)

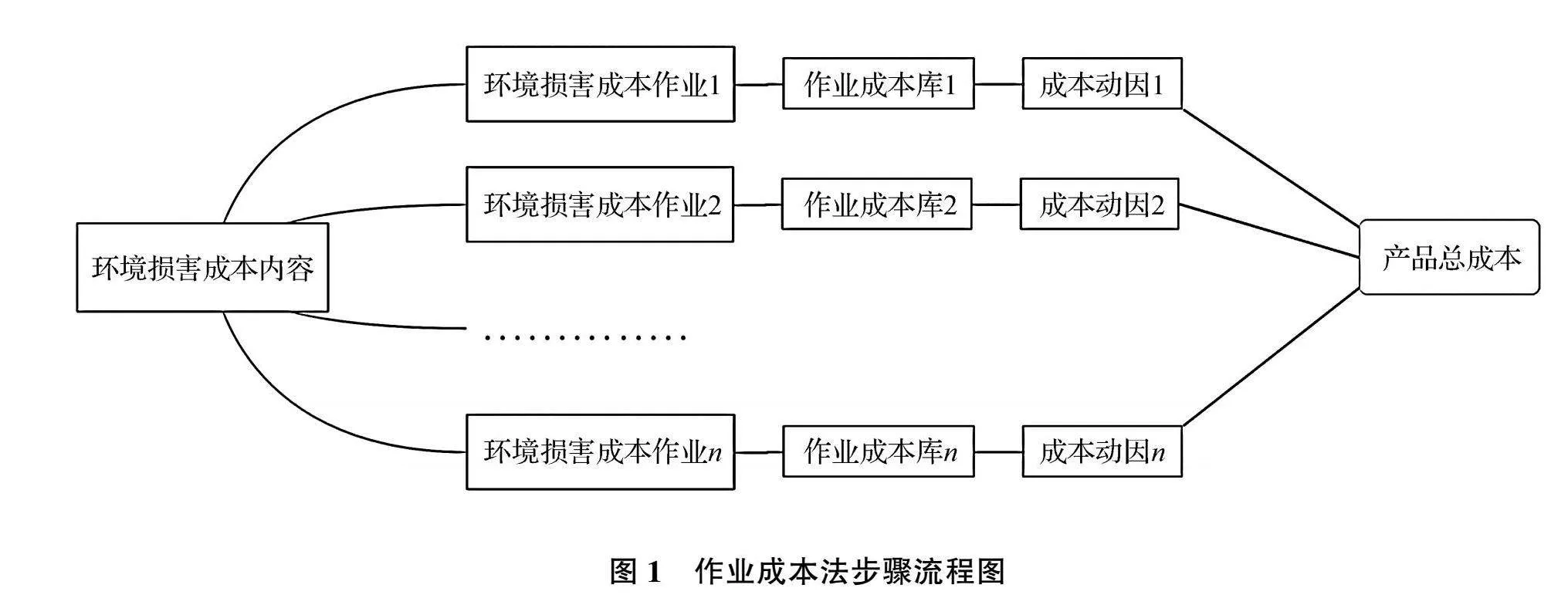

作业成本法是一种基于成本动因的成本分配方法,以作业为核算目标,通过计算分配率,将成本分配到具体产品中。较之传统的分配方法,作业成本法能够清晰的了解环境损害成本的性质与来源。这种方法不但可以提高资源分配率,也能利于管理者对产品进行合理定价,以减少高污染少收益的产品,优化产业结构。环境损害成本信息的计算采用作业成本法,其客观性和准确性得到了充分验证。作业成本法的步骤如图1所示。

(三) 相关理论分析

1.可持续发展理论

对于企业而言,可持续发展要求企业在创造利益的同时,将环境保护放在企业目标之中。企业应该贯彻可持续发展理论,不断增强环保意识、树立环保企业形象,以达到经济、社会与环境三者可持续发展。传统会计核算只核算企业可以用货币计量的成本,往往会忽视企业对环境造成的损害。基于此,需要使用新型环境损害成本分配方法,以获得准确的会计信息,从而规避损害成本,为经济发展与环境保护作出贡献。

2.环境成本内部化理论

环境成本内部化的理论内容是把环境成本包含在产品中,消除环境成本的外部性。1979年,我国《环境保护法(试行)》基于Pigou的外部性理论,确定了排污收费模式。随着科技的发展与社会需求的膨胀,环境污染问题也日渐严峻,从根本上制约了经济发展与人们高水平生活的实现。对于企业而言,进行环境成本的内部化计量是一项必不可少的措施,它可以从多个角度对企业的成本进行全面评估,以确保其可持续发展。首先, 通过内部化环境成本,可以引导和监督企业减少高污染的经济活动,同时加强生态补偿措施,以维护生态平衡;其次,可为解决环境污染和生态破坏问题提供必要的经费;再次,可为企业提供精准的会计信息和财务风险分析,推动企业优化产业结构,保护生态资源环境;最后,将环境成本内部化,有助于企业在社会责任方面承担更多的责任,加强企业对外透明度,向外界披露企业社会责任履行情况,树立环保企业形象,保持企业竞争优势。

3.生态补偿制度

生态补偿制度是一种环境管理制度,旨在通过经济调节和法律保障,保护各种污染主体,防止环境破坏,促进生态系统的良性发展。世界经济合作与发展组织提出“污染者付费,受益者补偿”原则,即污染企业应该接受惩罚,将污染行为进行货币计量,并由企业自己承担。基于这项原则,《中华人民共和国国民经济与社会发展第十一个五年规划纲要》中提到:“按照谁开发谁保护、谁受益谁补偿的原则,建立生态补偿机制”。因此,可以界定废物处理成本、绿化费等为环境损害成本[23]。2024年6月,《生态保护补偿条例》正式发布,表明对这项工作的重视。

对于钢铁行业,生产过程中会产生废气、废水和固体污染物等“三废”环境污染要素。传统会计的核算与分配方式过于滞后,计算的环境损害成本与实际存在较大差距。因此,使用新型环境损害成本分配方法具有一定的必要性。

三、环境损害成本现状

(一) 研究对象选取

随着科技的不断发展,钢铁作为工业的基础材料,在经济发展中占据着相当重要的位置。同时,钢铁企业为高污染型企业,其生产活动产生的“三废”,会给生态系统造成沉重负担。大部分钢铁企业在进行环境损害成本分配时采用传统的制造成本法,即根据工时、产量等标准进行简单的分配,并不能准确反映出每个产品的环境损害成本信息,造成与现实情况有较大的误差。这样不仅不利于企业可持续发展,还会对环境造成不可控制的破坏。

1999年4月,H钢铁企业注册成立,并于同年8月在深交所上市。截至2021年12月31日,资产总额达到770亿元人民币,拥有职工24232人。企业主要从事钢材的生产与销售,拥有炼焦、烧结、炼铁、炼钢等全流程技术设备,生产水平处于行业领先地位。

(二) H钢铁企业环境损害成本现状

1. H钢铁企业损害成本计量现状

(1) 环境保护税。国家为了保护和改善生态环境而对“三废”排放进行强制性征税。环境保护税的计量为应纳税额=污染约当量×适用税额。

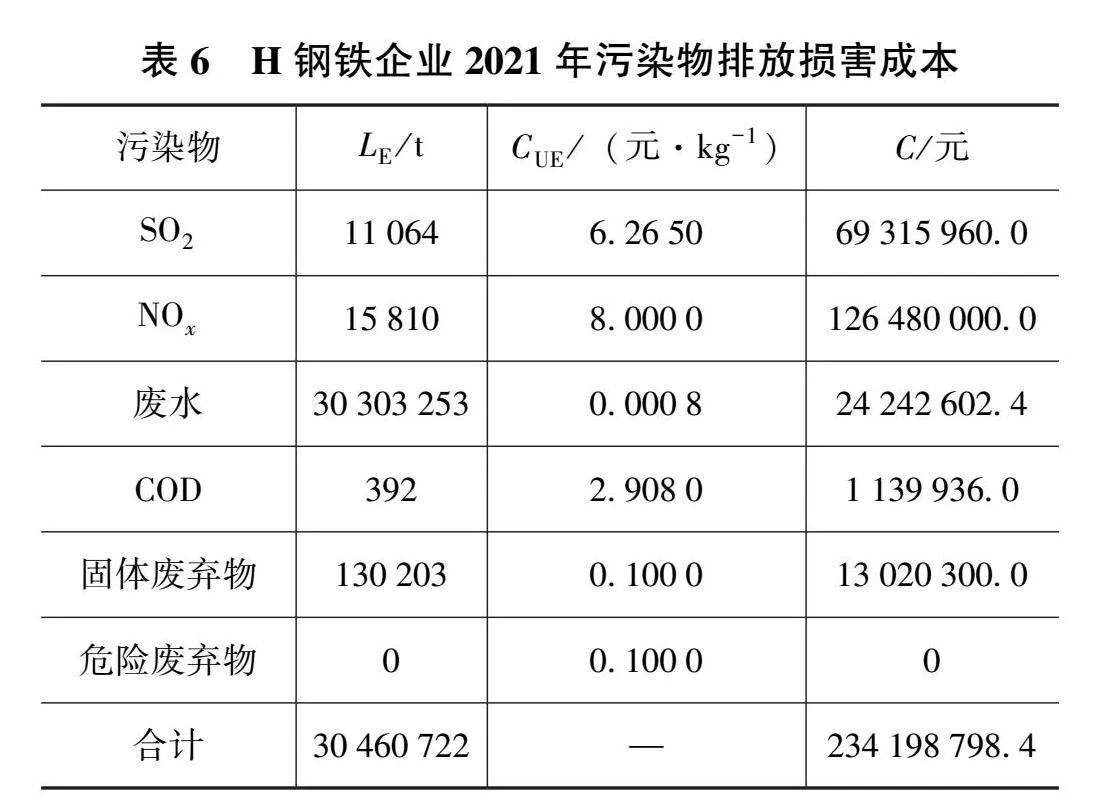

(2) 废物处理成本。根据生态补偿制度,对于企业经营活动产生的“三废”,需要进行处理才能排放。废物处理成本包括对SO2、NOx、废水及固体废弃物等污染物的处理。具体数据如表1所示。

(3) 环保工程维护费用。环保工程设备包括废气处理设备、废水处理设备、固体污染物处理设备以及噪声处理设备,具体数据如表2所示。

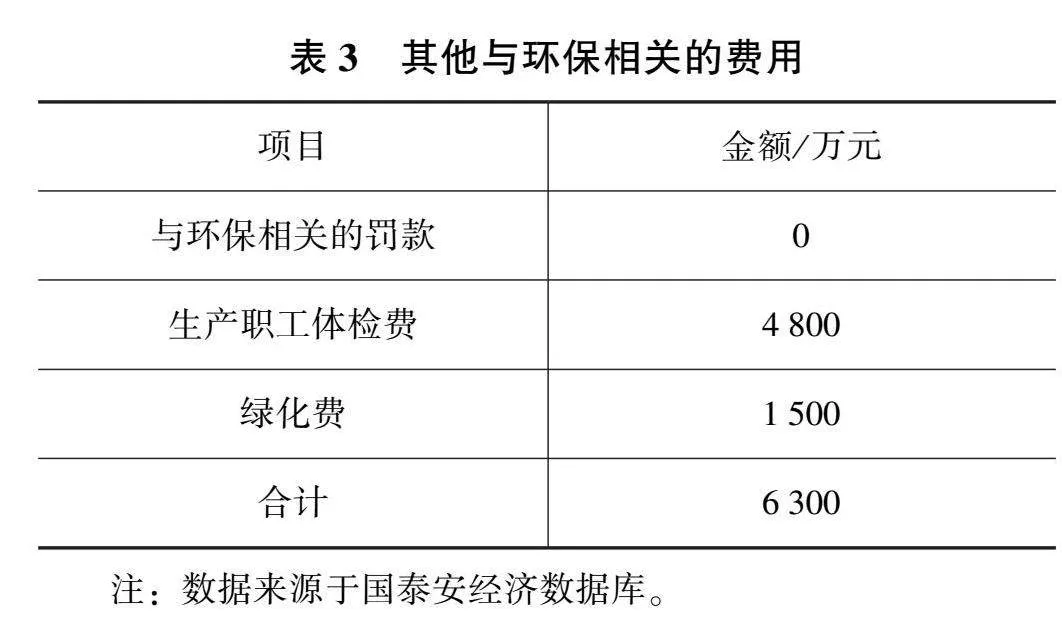

(4) 其他与环保相关的费用。包括与环保相关的罚款、生产职工的体检费与绿化费等,具体数据如表3所示。

2. H钢铁企业环境损害成本分配现状

H钢铁企业并没有专门设立环境损害成本会计科目,直接将环境损害成本计入管理费用、制造费用以及营业外支出等科目。目前的分配方法是制造费用根据工时或者产量进行分配,管理费用以及营业外支出则直接计入当期损益,如图2所示。

(三) H钢铁企业环境损害成本分配不合理之处及原因

1. H钢铁企业环境损害成本分配不合理之处

目前,H钢铁企业采用传统核算方法对环境损害成本进行分配,即根据钢铁的产量与机器的工时进行分配。这种方法简单快捷,但并不能正确反映出每种产品真正的环境损害成本,可能会导致高污染产品承担相对较低的环境损害成本,低污染产品则承担相对较高的环境损害成本。这样不利于优化产业结构;不利于管理者对产品正确地进行定价与控制环境损害成本,降低了企业的绩效;不利于企业树立环保形象。

2. H钢铁企业环境损害成本分配不合理原因

2021年,H钢铁企业主要的产品为宽厚板、线棒材、薄板与无缝钢管4大类,共计万余种规格。由于生产工艺和使用途径不同,每种产品需要消耗的资源不尽相同,产生的废气、废水等污染物也不同,每种产品对环境造成的污染也不同。因此,H钢铁公司现在的环境损害成本分配方法不合理,有必要根据不同成本动因对环境损害成本进行合理分配。

四、运用作业成本法进行环境损害成本分配

(一) 环境损害成本计量

由于H钢铁企业并没有披露环境损害成本具体信息,因此,需要对H钢铁企业的环境损害成本进行简单计量,以进一步研究环境损害成本的分配。

1. H钢铁企业外部环境损害成本

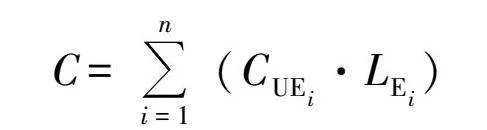

从H钢铁企业环境损害成本计量现状可以看出,H钢铁企业并没有考虑外部环境损害成本,比如排放“三废”时对环境造成的破坏等。目前,我国对外部损害成本的确认没有定性标准,而不计入外部损害成本则会导致企业难于树立环保形象,一定程度上会导致企业利益降低,间接导致环境损害成本分配不准确。因此,借用陈莉在计量钢铁企业环境成本时使用的市场价值法,计量H钢铁企业的外部环境损害成本[24]。基本公式如下:

C=ni=1(CUEi·LEi)

式中:C为环境损害成本,CUEi为环境负荷单位成本,LEi为环境负荷量。

通过查询相关文献可知环境负荷单位成本,如表4所示。

基于以上损害成本表,可得知H钢铁企业2021年度外部损害成本总计为234198798.4元。由于2021年度H钢铁企业环境保护税为19521365.42元,根据环境成本内部化与生态补偿制度,可以得知H钢铁企业2021年外部损害成本为234198798.4-19521365.42=214677433.0元。

2. H钢铁企业环境损害成本计量

H钢铁企业现阶段的环境损害成本计量中已经包括了内部环境损害成本,可以得到H钢铁企业环境损害成本计量表,如表7所示。

其中外部污染损害成本占总比34.24%,而传统核算方法并没有对其进行计量,这样会导致管理者高估产品利润,不利于企业优化产业结构,建设环保型企业。

(二) 环境损害成本分配

运用作业成本法分配H钢铁企业环境损害成本。首先,对环境损害成本进行归集;其次,建立与之对应的作业成本库;再次,确定作业动因以及分配率;最后,将环境损害成本按照动因分配率分配到具体产品之中。

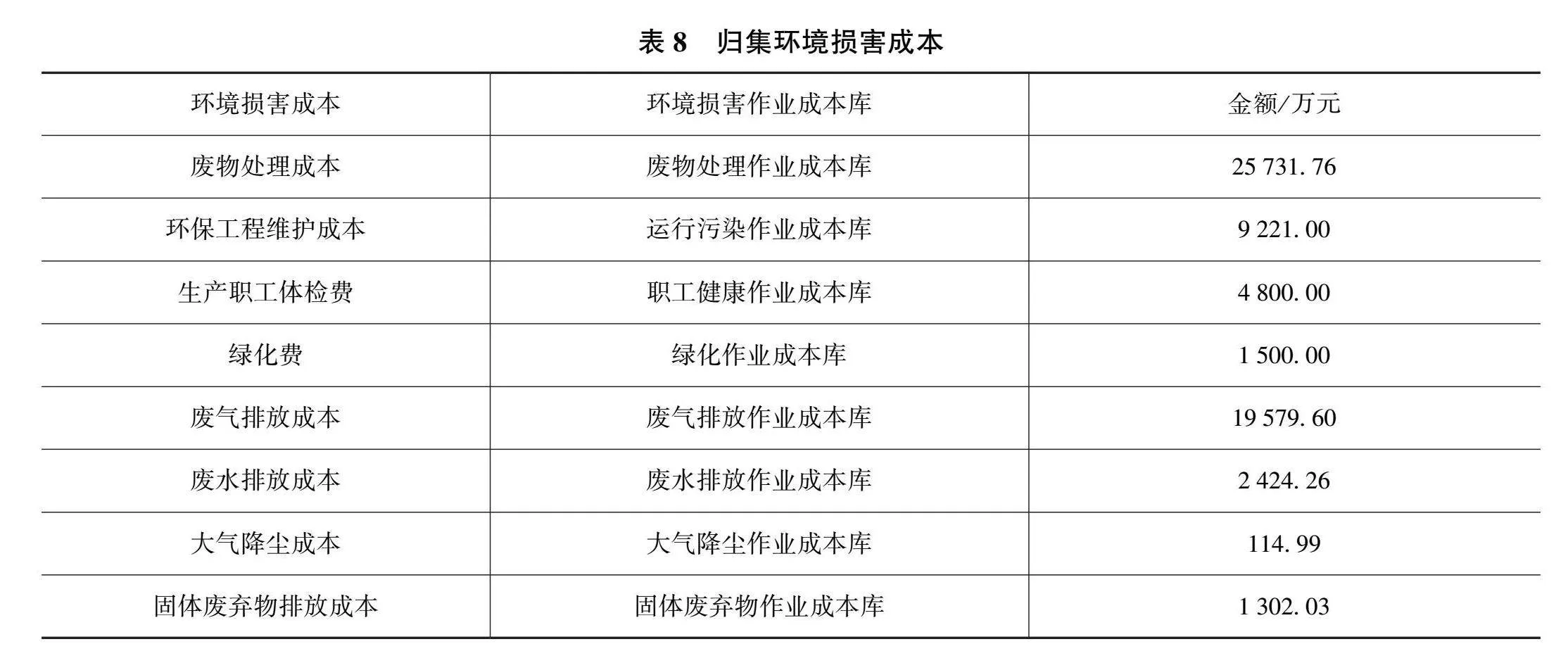

①归集环境损害成本并建立作业成本库,归集结果如表8所示。

②动因分配率计算,

动因分配率=归集成本金额/数量。如表9所示。

③分配环境损害成本,

2021年,H钢铁企业主要生产产品为宽厚板、线棒材、薄板与无缝钢管4大类。相关作业量分配如表10。

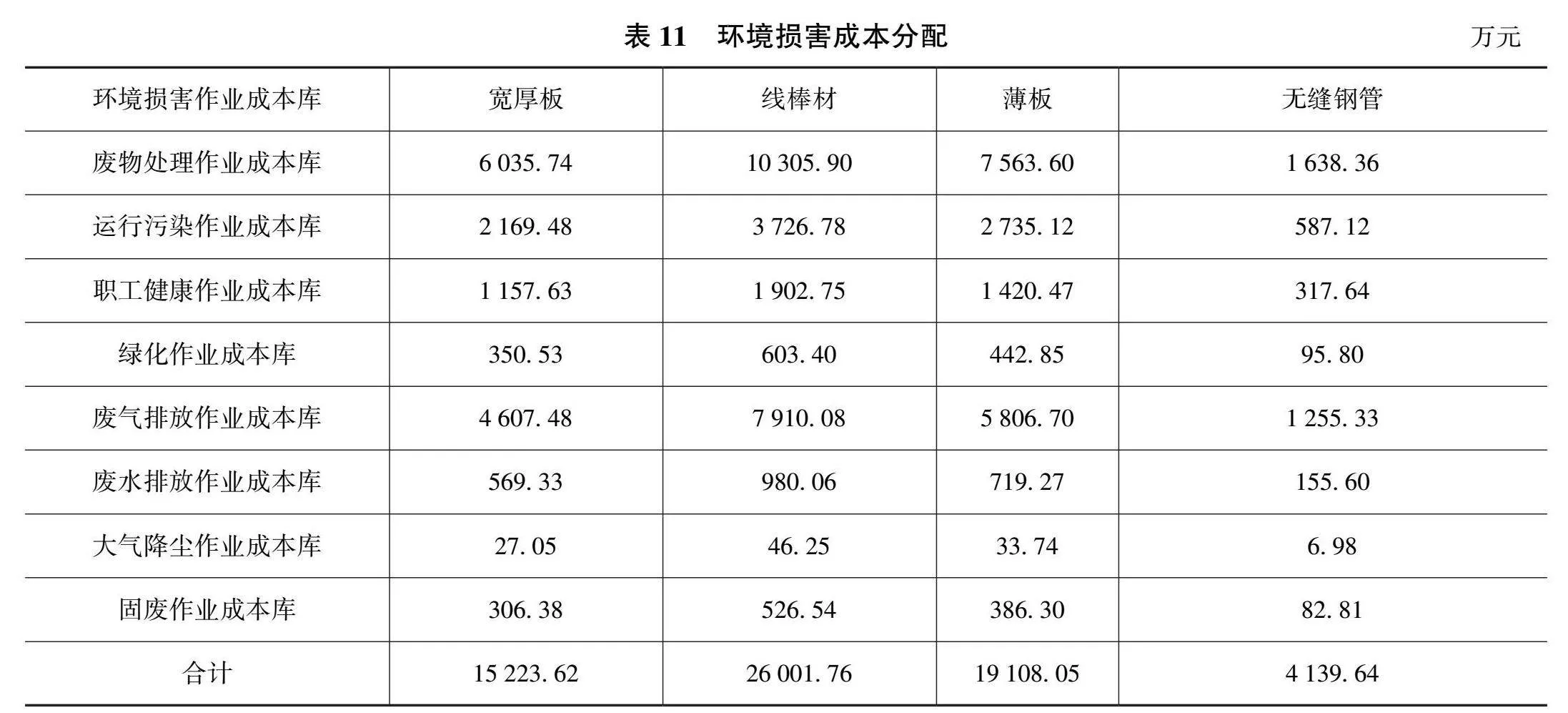

根据表9与表10,可以算出H钢铁企业2021年分配到每种产品的环境损害成本,如表11所示。

通过作业成本法,按照成本动因进行分配,算出H钢铁企业2021年生产宽厚板、线棒材、薄板与无缝钢管的环境损害成本分别为15223.62万元、26001.76万元、19108.05万元与4139.64万元。运用作业成本法,有利于企业准确找出污染的动因,优化产品结构,降低产品的环境损害成本,提高企业的行业竞争力,树立环保企业形象,促进企业可持续发展。

五、结论与不足

通过文献回顾法与案例分析法,选取H钢铁企业为研究对象,在对国内外的研究状况进行分析的基础上,从H钢铁企业现阶段分配方法出发,发现其中存在的问题并进行改进。

1.研究结论

H钢铁企业甚至多数污染企业并没有专门设置环境损害成本会计科目,而是将环境损害成本分散计入管理成本、制造成本等科目中,不利于环境损害成本的归集与分配。

H钢铁企业对于环境损害成本的计量,局限于内部可计量的环境损害成本(如绿化费、废物处理成本等),而忽略了排放“三废”对环境产生负面影响的外部因素。影响了环境损害成本的准确性,也间接导致环境损害成本分配不准确。

H钢铁企业分配环境损害成本时仍采用传统的制造成本法,即按照钢铁的产量或生产机器的工时分配环境损害成本,会导致低产量高污染的产品分配到更少的环境损害成本,而高产量低污染的产品将分配到更多的环境损害成本,不利于企业进行产品结构优化,也不利于管理者对产品进行更好的定价。基于此,本研究采用作业成本法,建立8个作业成本库,根据成本动因确认动因分配率,使得产品所分配的环境损害成本更加合理规范,有利于企业进行可持续发展。

2.研究存在的不足

基于两方面原因,研究结论可能存在少许不足有待深入。一是,H钢铁企业2021年ESG报告并没有披露环境损害成本具体信息,所以仅选取了容易获取且影响较大的环境损害成本进行研究;H钢铁企业产品种类有万余种,本研究分配时仅概括性分为4种,容易造成研究结果不完全准确。二是,H钢铁企业并未披露企业在生产中消耗资源(如煤、铁矿石等)的具体数量,在确认H企业外部环境损害成本时并没有计量如森林价值损害成本等,仅选取了影响较大的污染物排放损害成本,研究结果会存在少许片面性。

参考文献:10-9以换完

[1]Unidas N. Environmental management accounting: policies and linkages[J]. Economic & Social Affairs, 2001(3):217-235.

[2]Nestor D V,Pasurka C A J. Environment-economic accounting and indicators of the economic importance of environmental protection activities[J]. Review of Income & Wealth, 2010, 41(3):265-287.

[3]USEPA. Development document for final effluent limitations guidelines and standards for the pharmaceutical m-anufacturing point source category[R]. C- odeof Federal Regula-tions,1998.

[4]Beer P D,Friend F. Environmental accounting: A management tool for enhancing corporate environmental and economic performance[J]. Ecological Economics, 2006, 58(3):548-560.

[5]Royce D. Burnett,Don R Hansen,Olga Quintana. Eco-efficiency: Achieving productivity improvements through environmental cost management[J]. Accounting and the Public Interest,2007,7(1):66-92.

[6]ZeljkoTomsic. Environmental cost studies and their application in environmental protection planning for electricity production[R]. University of Zagreb,Croatia,2015.

[7]葛家澍,李若山. 九十年代西方会计理论的一个新思潮:绿色会计理论[J]. 会计研究,1992(5):1-6.

[8]郭道扬. 绿色成本控制初探[J]. 财会月刊,1997(5):3-7.

[9]王立彦. 环境成本核算与环境会计体系[J]. 经济科学,1998(6):53-63.

[10]何爱玲. 燃煤电厂大气污染环境损害成本估算[D].沈阳:东北大学,2008.

[11]杨丹辉,李红莉. 基于损害和成本的环境污染损失核算:以山东省为例[J]. 中国工业经济,2010(07):125-135.

[12]刘伟峰,刘大海,李晓璇,等. 海域使用金与海洋生态环境损害成本的关系辨析[J]. 海洋环境科学,2018,37(2):193-198.

[13]龚国杨,邹永芳. 浅谈石油企业环境成本的确认及计量[J]. 纳税,2018,12(22):177-178.

[14]于化方. X钢铁公司环境成本核算研究[D]. 西安:西安石油大学,2018.

[15]杨雨晴,杨吉. 造纸企业环境成本计量研究[J]. 现代商贸工业,2019,40(12):134-136.

[16]US EAP. An introduction to environmental accounting[R]. Key Concepts and Terms,1995.

[17]Rogers G,Kristof J. Reducing operational and product costs through environmental accounting[J]. Environmental Quality Management, 2010, 12(3):17-42.

[18]Lu T Y,Wang S L,Wu M F,et al. Competitive price strategy with activity-based costing-case study of bicycle part company-sciencedirect[J]. Procedia CIRP, 2017(63):14-20.

[19]郭晓梅. 环境管理会计[D]. 厦门:厦门大学,2001.

[20]李春. 环境成本的归集和分配若干方法的比较[J]. 中国管理信息化,2008(19):28-30.

[21]庄希勍,卢静. 基于作业成本法的水泥企业环境成本会计研究[J]. 商业会计,2013(3):89-91.

[22]王小鹏,李子洋. 基于生命周期的企业环境成本核算探析:以Y煤化工企业为例[J]. 财会月刊,2018(3):109-114.

[23]柳荻, 胡振通, 靳乐山. 生态保护补偿的分析框架研究综述[J]. 生态学报,2018,38(2):380-392.

[24]陈莉. 我国钢铁企业环境成本核算改进的研究:以A公司为例[J]. 绿色财会,2021(11):47-53.

责任编辑:田国双