乡村振兴视域下数字普惠金融服务农业全产业链的现实困境与发展路径

2024-11-05 00:00范苏清

智慧农业导刊 2024年21期

摘 要:从我国当前乡村振兴实践来看,农业全产业链与数字普惠金融融合可以快速推动农业生产方式现代化变革。但数字金融知识文化薄弱,数据共享机制缺乏,风险承受能力较弱等问题普遍存在,导致数字普惠金融与农业全产业链难以深度融合。需要从农业产业特性着手,以数字化技术为契机,发挥各产业环节之间的协同作用,通过建立数字普惠金融文化传播阵地、信息共享平台、风险共担机制等路径来推动农业现代化的快速发展。

关键词:数字普惠金融;农业全产业链;路径;数据共享平台;风险共担

中图分类号:F323 文献标志码:A 文章编号:2096-9902(2024)21-0096-04

Abstract: Judging from China's current rural revitalization practice, the integration of the entire agricultural industry chain and digital inclusive finance can quickly promote the modernization and transformation of agricultural production methods. However, problems such as weak digital finance knowledge culture, lack of data sharing mechanisms, and weak risk tolerance are common, making it difficult to deeply integrate digital inclusive finance with the entire agricultural industry chain. It is necessary to start from the characteristics of the agricultural industry, take digital technology as an opportunity, give full play to the synergy between various industrial links, and promote the rapid development of agricultural modernization by establishing digital inclusive financial cultural communication positions, information sharing platforms, and risk sharing mechanisms.

Keywords: digital inclusive finance; the entire agricultural industry chain; path; data sharing platform; risk sharing

近期多地出台相关举措,加强农业全产业链建设,推动乡村产业发展,进一步优化乡村建设,增加农民收入[1]。从当前乡村振兴的实践来看,将农业产业链中相关度比较高的产业进行归集,发挥资源规模优势,实现优势互补、资源共享的农业发展新业态,不断壮大特色农业产业,增加产品附加值,更好地配置乡村资源,实现乡村振兴、农民致富的目标。但农业产业链条较长,形式较为特殊,与其他产业关联较为紧密,需要整合农业生产的各个环节实现农业产业链全面发展。同时与其他二、三产业进行融合,资源整合有助于提升整体要素的流通速度和资源利用效率,从而实现分工明确、融合发展的产业组织形式。数字普惠金融与农业产业链进行充分融合,有助于贯彻实施党的二十大报告提出的完善农业支持保护制度,落实搭建农村金融服务体系要求。解决传统金融模式下农业发展不足,实现农业全产业链健康、可持续发展,继续推进乡村振兴,为全面实现农村现代化提供有力保证[2]。若想农业全产业链实现价值最大化,需要将产业链各要素进行整合,以优化资源配置。但我国多数农村地区,农业产业链上各主体之间、农业与其他产业之间缺少信息共享交流平台,农户等经营主体缺少金融产品供给,导致农业产业发展进程缓慢。

1 乡村振兴视域下数字普惠金融服务农业全产业链的模式

在农业全产业链发展进程中,进一步完善种植、加工和销售等环节,农户等生产经营主体以及其他相关产业环节主体不断融入农业收益分配环节。在整个产业链运行过程当中,需要金融提供资金支持。数字普惠金融通过整合大数据,运用数字化技术来为农业产业链客户提供更加精准的金融服务,平衡市场信息不对称现象,优化传统金融供给不足,进一步降低了金融服务成本,提高服务的精准性,为农业产业链客户匹配更加丰富的金融产品,有效提升了金融资源配置效率,为农业全产业链的发展提供金融支持[3]。表1展示了数字普惠金融与农业全产业链融合的金融创新模式案例。

1.1 数字普惠金融+研发端

数字普惠金融能够为生产研发公司提供便利的融资途径,使其获得充足的资本,进而提升农作物种植效率,减少农作物种植风险。在此基础上,进一步健全乡村数字普惠金融的监督机制,构建多样化的数字化融资渠道,并与乡村信用信息系统相对接,为从事农机装备开发、农作物品种优化等工作的涉农企业,提供更为便捷、成本更低的资金支持。企业获得足够的资金后,可以加大对种植养殖方法研发的投入以及对机械设备的研究,可以得到效率更高、精度更高的种植机械设备,使得农业数字化转型加快。研发端在充足的技术资金投入下,研发更加科学高效的农业种植、养殖方法,融入相应的科技元素和信息技术,提高种植的收益。还可以将科技化的种植方法进行大面积推广,从而给研发公司带来更多的收益,提升全产业链的研发水平。

1.2 数字普惠金融+生产端

企业进行数字化转型,有利于科技创新。已有文献表明,普惠金融能够缓解融资约束,提高创新投入,改善金融失灵等问题,从而促进数字化转型进程。在农产品生产过程中引入数字化技术,能够对生产过程进行高效重构,从而提高生产效率。数字普惠金融能够为农业产业链的生产端开辟一条新的融资途径,保证农产品深加工企业在生产方面的投资,帮助其生产出更符合市场需要的农业高科技产品。为更好地服务于乡村振兴,响应“普惠大众,服务民生”的方针政策,建行已在全国范围内率先启动了一项适合广大农户需求的纯信贷计划,即“裕农快贷”,旨在对农户提供一种无抵押无担保的纯信贷。用户可以通过手机银行、网上银行进行自助贷款申请、审批、签约等操作,在使用和偿还等全流程中,可以通过系统自动对贷款进行监控,利用金融科技手段来进行风险控制。建立不同等级的风险防范指数,使风险防范更具针对性,效率更高。这款产品是建行在农村金融生态方面的又一步深度嵌入、融合赋能,在帮助农户拓宽资金渠道、激发生产经营积极性方面发挥了非常关键的影响。“裕农快贷”个人版,通过便捷、高效、优质的信贷方式,为农户融资难、融资贵、融资慢等问题提供了有效的帮助,践行了普惠金融的初衷,让金融的甘泉像涓涓细流一样,灌溉着农村的每一个家庭,为实现乡村振兴提供了“最后一公里”的融资。

1.3 数字普惠金融+销售端

在数字普惠金融的基础上,构建了一个新的销售和服务平台,并将更多的数字化市场工具运用到这个领域,实现了对农业传统产业链的数字化改造,让传统的农业产业链逐渐变成现代服务型产业链。在农业全产业链上,数字化普惠金融服务于农业全产业链,可以最大限度地降低产业链中由于资金分布不均匀所带来的负面效应,使得产业链中的营销与物流更好地发挥其功能,进一步提高农产品市场份额。通过数字化营销技术,可以提高农业产品的品牌认知度,开辟新渠道。在此基础上,通过电商平台开展的数字普惠金融模式,可以依靠电商平台积累的大量数据,包括涉农企业资源、客户交易记录以及各种快递信息,将所有交易过程中的信息转化成为数据,依托云计算、数学建模等分析方式,对这些数据进行深入剖析,了解客户的信用情况、客户的购买偏好,通过信用等级还有资产状况等为其提供相应的金融服务。并且随着电商平台数字普惠金融模式的不断壮大,电商平台还在品牌营销、渠道拓展等方面拥有强大的资源,为农业产业链上的农产品提供更加精准的营销方案,提供更多的电商销售渠道,为实现农产品的线上精准营销奠定坚实的基础。电商平台开展的数字普惠金融模式以京东金融、苏宁金融、蚂蚁集团作为典型代表。

1.4 数字普惠金融+售后端

农业相较于其他行业来说较为特殊,和自然环境联系较为紧密,自然灾害风险较大,并且不好预测,农户可能不能按时偿还贷款本金和利息。而农业保险是农业全产业链中至关重要的风险管理手段,对农民和农业产业的健康稳定发展起着关键作用。而数字金融作为现代科技金融的重要组成部分,可以为农业保险提供一系列数字化服务,如快速理赔、风险评估等,大幅提升了农业保险的服务效率和质量。例如旺农贷中引入了保险机构的参与,解决了此类风险的发生。此外,数字普惠金融还可以为农民提供农业保险的融资支持,这有助于降低农民的风险承担成本,进一步减轻农民在农业生产中的负担,对提高农民的收入和生活水平具有积极意义。

2 乡村振兴视域下数字普惠金融服务农业全产业链存在的困境

2.1 数字金融知识文化薄弱

乡村振兴在当下不仅是一项振兴农村的计划,更是集合了文化、政治、经济、生态等全方位的变革。集聚了信用元素、投融资水平、法律规范和国际经济意识的新型建设农村方案。在我国多数农村地区,农户文化程度偏低,对金融知识了解较少,对金融市场缺乏认知,购买金融产品更少。无法实现金融服务与农业现代化的融合发展。而在当下金融科技广泛应用的金融市场当中,农业生产经营主体没有足够的金融知识,较难将金融科技与乡村振兴进行融合,阻碍了乡村振兴前进的脚步。农村的数字金融产品、金融服务具有较高的同质性,缺少对农户差异化金融需求的满足。整体来说,金融文化知识供给较为匮乏,缺乏金融素养较高的人才,所以提高农户的金融文化知识势在必行[4]。

2.2 金融产品不丰富,服务方式不够先进

数字普惠金融虽然包含了存款、贷款等金融产品,甚至也包含了相应的农业保险产品,但是数量较少,而且营销方式较为被动、差异化较小、缺乏针对农户具体金融需求设计相应的金融产品[5]。在数字普惠金融信贷当中,部分金融产品供给相对不足,同时又有产品供给过剩的现象。主要原因是商业银行为了进行风险控制,提高自身效益,所以往往对一些收益较好、经营较为稳定的龙头企业或者养殖大户进行贷款支持,导致资金供给过度,而一些涉农小微企业和小户种植户由于自身信用等级较低,没有充足的抵押物,所以很难获得信贷支持。虽然在数字普惠金融产品当中包含了相应的农业保险,但整体来说覆盖面较少,而且农业保险损失评估较为困难,理赔过程较为艰难。

2.3 缺乏数据共享机制

由于我国农村地区幅员广阔,人口密度比较低,而且地形较为复杂。数字相关基础设施建设较为落后,因此在一些偏远的农村地区,数据仍然采用传统的方法进行收集,所以数据收集不够全面,数据厚度较薄,并且没有办法对数据进行有效整合。另外在农业全产业链的发展过程当中,对于产业的整合较为零散,对于数据库和数据信息平台的建立较为落后,无论是线下数据的采集还是线上数据的整理,都不够健全,没有办法充分通过数据来对信息进行分析,有效提取各行各业、社会的准确数据。

2.4 风险抵御能力较弱

农业全产业链的龙头企业较少,无法发挥带头引领作用,自身的规模也不够大,实力不够强。农业全产业链整体缺少组织,存在较多小家庭作坊、个体户的形式,整体风险抵御能力较弱,没有办法全面发挥产业链的作用。另外,相应的国家政策不够完善,支持力度较弱,法律法规不能紧跟政策,顶层设计还需进一步提升,所以都给农业全产业链和数字普惠金融的融合造成一定的阻碍。

3 乡村振兴视域下数字普惠金融推动农业全产业链发展路径

全面开展农业全产业链的发展,是乡村振兴的重要一环。推进产业的不断融合,促进农业现代化的发展速度。与各个地区的农业生产环境、自然资源、基础设施等进行结合,探索农业全产业链发展的最优路径,构建现代产业化产业集群,对实现乡村振兴战略以及农业现代化快速发展具有非常重要的意义。

3.1 建立乡村金融文化知识传播流动阵地

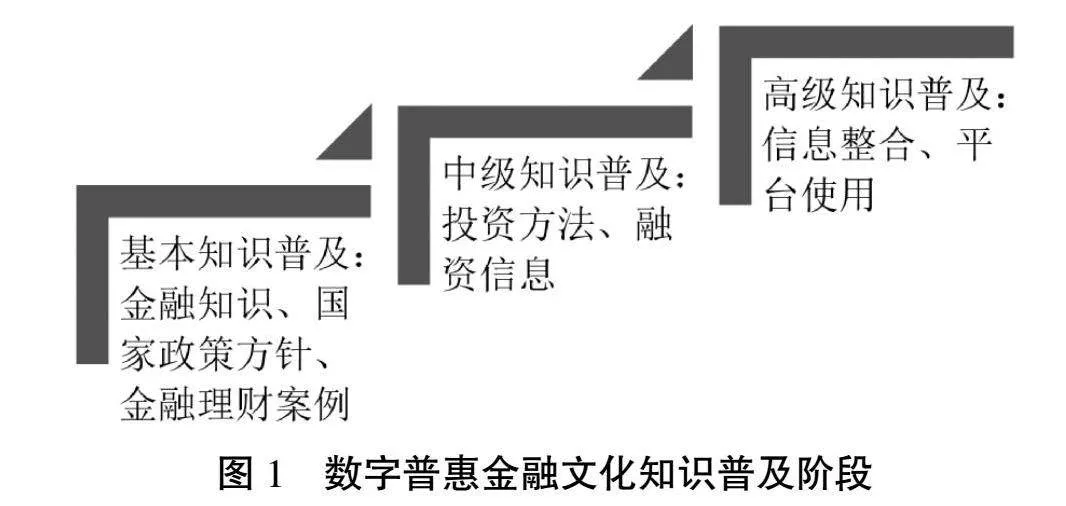

由于大数据、云计算、AI、物联网等信息技术的加持,人们的生产、生活、消费、学习习惯都发生了深刻的改变。乡村居民的生活当中,电商的引入、移动支付的接入也成为非常重要的组成部分。所以乡村金融文化知识的传播与普及,也应该和信息技术手段相连,借助金融科技的方式,更好地推动数字普惠金融文化知识的传播,让农村居民深刻地感受到农村数字普惠金融文化知识的魅力,同时让乡村居民能够熟练运用手机、电脑等软件快速地了解金融知识,获取金融案例。具体可以分为以下3个阶段,如图1所示:基础阶段主要是让农村居民了解国家的金融政策、基础的金融知识以及数字普惠金融服务案例等,从而培养农村居民金融素养;中级阶段是当培养农村居民具备一定的金融知识之后,可以加强投融资知识以及投资方法的培训,让农村居民学会利用数字普惠金融产品来进行风险管理,了解数字普惠金融产品信息,更好地应用数字普惠金融产品,进行全产业链的变革;高级阶段的知识普及主要是将农村的电商平台以及数字普惠金融知识平台引入,农村居民可以自己应用这些平台,及时了解金融动态,学习金融案例,从而能使数字普惠金融进一步服务农村居民,服务农业,服务农村,促进提高数字普惠金融服务乡村振兴的质量。

图1 数字普惠金融文化知识普及阶段

3.2 创新数字普惠金融产品和服务

第一是需要提供较为优质的、针对性的金融产品和服务。金融机构利用云计算、AI技术充分对用户进行需求分析。同时利用区块链金融进行产品构建,进而运用大数据风控技术来进行风险防控[6]。对农业全产业链上参与的主体进行深度刻画,对用户进行细分,提高主动性。结合农业产业相关企业的经营场景来设计针对性更强的数字普惠金融产品,不仅能够得到涉农企业的认可,还可以辐射到农业相关产业;第二是使得数字普惠金融产品和服务进一步标准化,使数字普惠金融产品充分接地气。金融机构除了有效提供资金供给,还应该挖掘周边金融产品,例如理财、支付、保险等相关的金融配套产品,使得金融产品更加丰富齐全。满足不同用户的多样化金融需求,使得金融服务也更加全面化,可获得性进一步加强[7]。

3.3 完善乡村数据共享平台建设

完善农户、农业基础信息数据库,乡村数据平台建设的最大难点是农业基础信息的获取及整合。需要政府来牵头,通过数据的统计调查来汇聚到信息共享平台,同时利用数字化的信息技术获取农户、农业较为零散的信息,整合大数据、云计算、AI、互联网和区块链等数字化技术手段,通过互联网支付平台、电商平台来获取农业、农户的碎片化信息,绘制成支付与消费的运行轨1pxXVNyEvh6Jhlv98i2vWA==迹,提取较为有用的数据,充实数据共享平台,充分利用数字化的乡村金融文化知识进行普及与传播。同时,借助信息技术手段,有效将数据导入信息平台,充实数据库和保证时效性。将新兴农业产业链进行数字化转型,提供农业全产业链数字化转型的制度体系、用数字化的环境来囊括农业全产业链的发展趋势。进一步完善相应的监管体系,将监管政策落实到位,着重进行数字安全的顶层设计,在充分发展农业全产业链数字化的同时,保障信息的安全。

3.4 加强内部联动,建立风险共担机制

从全产业链的融资需求出发,整合产业链的群体意识,有效提升农业全产业链的产品生产流程、价值创造流程、资金流程、信息流程等整合,使得农业全产业链链条上从研发到售后、从单一种植到综合服务,进行从内到外的全产业链升级,减少不必要的费用。数字普惠金融和农业龙头企业进行融合,依靠龙头企业所处产业链的关键地位,可以帮助金融机构进一步拓宽在农业的市场份额,而且可以以互联网平台为基础充分挖掘农业数字生态金融圈,建立风险共担机制。根据农业产业链上各个阶段的融资需要,为农业上下游企业提供针对性的金融产品和金融服务,依靠农业龙头企业所拥有的对接涉农企业、农业个体户的信息数据,充分将这些技术进行深度挖掘,有效解决信息不对称的问题,从而提升整个农业产业链的生产效率。

4 结束语

数字普惠金融的发展为农业全产业链融合提供了契机,数字普惠金融应从农业自身产业特点出发,扩大普惠金融覆盖面,提升普惠金融的服务质量,充分发挥产业链协同作用,带动养殖业、种植业、畜牧业的健康发展,为乡村振兴战略提供有力支撑。

参考文献:

[1] 李杰义,胡静澜.数字普惠金融、农业产业链延伸与农民增收[J].统计与决策,2024,40(3):81-85.

[2] 马慧敏,刘一凡,李涵,等.全面乡村振兴下“数字普惠金融+农业产业链”创新机制与路径研究——以丰县牛蒡产业为例[J].中国农业综合开发,2023(11):50-54.

[3] 李平,李超.数字普惠金融赋能聊城市农村产业融合的路径研究[J].山西农经,2023(18):189-192.

[4] 张晓薇,刘心怡,武玉环.河北省数字普惠金融与农业产业链发展的耦合协调关系研究[J].山西农经,2023(12):1-5.

[5] 李健.数字经济助力农业产业链供应链现代化:理论机制与创新路径[J].经济体制改革,2023(3):80-88.

[6] 马源,毕丝竹,李萍.数字金融提升农业产业链韧性的优化路径探讨[J].南方农业,2023,17(2):155-157.

[7] 胡芳,何逍遥,曹传碧,等.“农业保险+信贷”模式与农业产业链协同发展赋能乡村振兴战略研究[J].西南金融,2022(8):84-96.