重污染企业绿色竞争与避税行为

2024-11-03 00:00:00钱明屠心祎徐光华

会计之友 2024年22期

【摘 要】 文章基于环保语调感知视角,采用自然语言处理技术提取企业环保语料并计算环保语调,以竞争对手的环保语调度量企业的绿色竞争压力,实证检验了重污染企业绿色竞争压力对避税的影响。研究发现绿色竞争压力越大,企业避税越轻,潜在原因是企业试图通过多缴税来获取政府的绿色支持以应对激烈的绿色竞争。进一步研究发现绿色竞争压力对企业避税的影响主要存在于融资约束程度较低、高管过度自信较弱的企业中,并且多缴税有助于企业获得政府补助。文章从信息认知角度揭示了企业环境信息披露的外溢性影响,深化了环境信息披露及避税领域的研究。

【关键词】 绿色竞争压力; 避税; 环保语调; 文本分析

【中图分类号】 F812;F230 【文献标识码】 A 【文章编号】 1004-5937(2024)22-0090-08

一、引言

火力发电、石油化工等重污染行业是保障实体制造业繁荣的重要基石,但这些行业因业务特殊性对自然环境的影响较大。随着生态文明建设的不断推进,重污染企业面临的绿色转型压力越来越大,这种压力既来自于政府的监管[ 1-2 ],也来自于市场的竞争[ 3 ]。然而,绿色转型并非一朝之功。习近平总书记强调“绿色转型是一个过程,不是一蹴而就的事情”。党的二十大报告也指出要“完善支持绿色发展的财税、金融、投资、价格政策和标准体系,发展绿色低碳产业,健全资源环境要素市场化配置体系”。为了稳妥推进重污染企业的绿色转型,有必要深度探索企业在市场竞争压力下的行为选择。

本文聚焦重污染企业绿色竞争压力对其避税行为的影响,有助于从避税角度揭示企业如何应对来自市场的绿色转型压力。绿色竞争是企业绿色转型压力的重要来源。以往有关绿色转型压力的研究较多分析源于政府监管的环境规制,而对企业间的竞争探讨较少[ 3 ]。实际上,随着可持续发展逐渐成为全球的共识,企业为了获得投资者、客户等利益相关者的认同不得不开展绿色竞争并寻求优势,由此带来压力的陡增。税是企业的必要义务,但也是企业获取政府支持的重要工具。我国地方政府历来存在对纳税大户进行表彰的传统,而很多时候企业缴税多获取的不仅是荣誉,还有实质性的政策扶持[ 4 ]。面对激烈的绿色竞争,企业有可能减少缴税以留存更多的现金用于环保项目投资,但也可能积极缴税以寻求政府在环保方面的支持。

鉴于企业对绿色竞争态势的感知严重依赖竞争对手披露的信息[ 5 ],本文基于信息认知角度创新性地采用竞争对手的环保语调来测度企业的绿色竞争压力,然后对前述问题进行实证分析。研究发现重污染企业的绿色竞争压力越大,缴税越多,并且绿色竞争压力与企业避税之间的关系受到融资约束、高管过度自信的影响,竞争压力对税负的影响主要存在于融资约束程度较低、高管过度自信较低的企业。同时,本文证实企业的避税行为与其能够获得环保补助有关,缴税越多,企业所获得的环保补助越多。这一发现支撑了企业通过减轻避税获取政府环保支持的推论。

本文的边际贡献体现在以下方面。首先,从信息认知角度出发,以竞争对手的环保语调作为企业感知绿色竞争压力的依据,探讨企业行为如何受到竞争对手环境信息披露的影响。以往有关竞争压力的文献较多从行业集中度角度考虑,本文则将研究视阈进一步拓展到信息披露和认知角度,丰富了绿色竞争压力的研究,同时对环境信息披露经济后果的文献构成补充。其次,为了解重污染企业绿色竞争压力对其避税行为的影响以及这一影响的适用情境提供了理论解释和经验证据,丰富了现有关于环保及避税的相关研究。最后,采用自然语言处理方法提取企业环保文本进而计算出环保语调,这一方法及获取的指标为研究企业环境信息,特别是描述性环境信息提供了新的视角和工具,并丰富了自然语言处理技术在会计领域的应用。同时,本文的研究发现为政府统筹环境治理和税收征管提供了参考,对进一步完善国家绿色治理体系、促进重污染企业绿色转型具有借鉴意义。

二、文献回顾、理论分析与假设提出

企业的绿色环保问题近年来受到学者越来越多的关注。以往学界探讨较多的是环境规制。环境规制最初指政府的直接规制,即政府通过法律法规、行政命令等手段对企业如何利用环境资源进行直接干预[ 2,6 ]。随着经济社会的持续发展,推动企业绿色环保的力量不再止于政府,环境规制的内涵变得更加广泛。关于环境规制对企业的影响,有两类主要观点,一是“遵循成本说”,二是“创新补偿说”(即“波特假说”)。前者认为环境规制会使企业为耗费的自然资源及污染物排放支付额外的费用,导致企业的成本升高,从而挤占其他盈利性的投资,减少潜在收益[ 6 ]。与“遵循成本说”相对,“创新补偿说”认为环境规制能够刺激企业优化资源配置效率并加大创新力度,弥补甚至是超过环保投资的成本[ 7 ]。尽管两类观点的最终结论并不相同,但都认同环境规制的提高会导致企业的成本升高,不过“遵循成本说”更加看中环境治理成本为企业所带来的负面影响,而“创新补偿说”则更关注企业在负担加重情况下“转危为机”的能力。

尽管学者们围绕环境规制展开了丰富的研究,但是既有研究更多关注政府的监管而对市场上的竞争探讨有所不足。实际上,在绿色市场化机制建立和完善的背景下,市场竞争机制已开始发挥出重要作用。如在碳排放权交易市场下,高排放的企业需要耗费资金购买碳排放权,其面临的压力更大,由此促使其加大技术研发力度[ 3 ]。同时,以ESG为决策要素的责任投资理念在全球范围内兴起,市场上出现了资金管理规模巨大的责任投资者。这些责任投资者为企业带来了新的压力,若投资者认为企业环保较差,其投资倾向会显著降低[ 8 ],由此导致企业融资难度的加大。在投资者之外,顾客也会因为绿色理念而更青睐环保声誉较高的企业[ 9 ]。因此,企业特别是重污染企业之间存在激烈的绿色竞争。

重污染企业之间的绿色竞争可能对企业的避税行为产生影响。已有研究和现实情况表明企业的税收贡献与其能够获取的政府支持密切相关[ 4 ]。依据契约理论,政府与企业之间构成了一种社会契约,政府为企业提供生产运营环境保障等公共服务,而企业通过税收向政府承担公民责任。在我国的制度环境下,政企之间的关系还蕴含着“亲”“清”的丰富内涵。一方面,政府主导着一些重要资源的分配,包括土地、信贷等,政府可以利用这些资源来支持企业发展。另一方面,政府承担着民生、环境等多方面的治理目标,企业多缴税使得政府有更多的资源投入到民生和公共服务中。因此,政府通常会回馈缴税多的企业,这种回馈既有可能体现为声誉宣传,又有可能体现为政府补助、信贷融资辅助等[ 4,10 ]。

由于企业和政府之间存在上述“亲”“清”的缴税—回馈关系,企业可能透过多缴税来获取政府的环保支持。若一家企业为当地贡献较多的税收,政府很有可能在环保方面为企业提供帮助。因为这既能帮助企业实现绿色转型,又能利用税收为当地做出更好的公共服务,从而实现公共利益的最大化。在具体的支持形式上,最直接的是环保补助。以往研究表明,地方政府会为了帮助企业改善治污能力、激励绿色研发而向企业提供环保补助[ 1 ]。相对于其他类型的政府支持,环保补助对企业的绿色发展具有更直接的辅助作用,能够有效提升企业应对绿色竞争的能力。在环保补助外,由于政府对银行等金融机构影响力很强,政府也可以在融资方面为企业提供支持,如黑龙江省出台“紫丁香计划”扶持纳税大户上市融资,揭阳市出台“金融15条”引导金融机构优化融资服务以满足纳税大户的融资需求。因此,环保支持对企业而言是一种可以预期的回报,企业为了寻求这种支持可能倾向于多缴税。

基于上述分析,本文提出如下假设:

假设1:重污染企业的避税行为受到行业内绿色竞争的影响,企业感知的绿色竞争压力越大,缴税越多。

三、研究设计

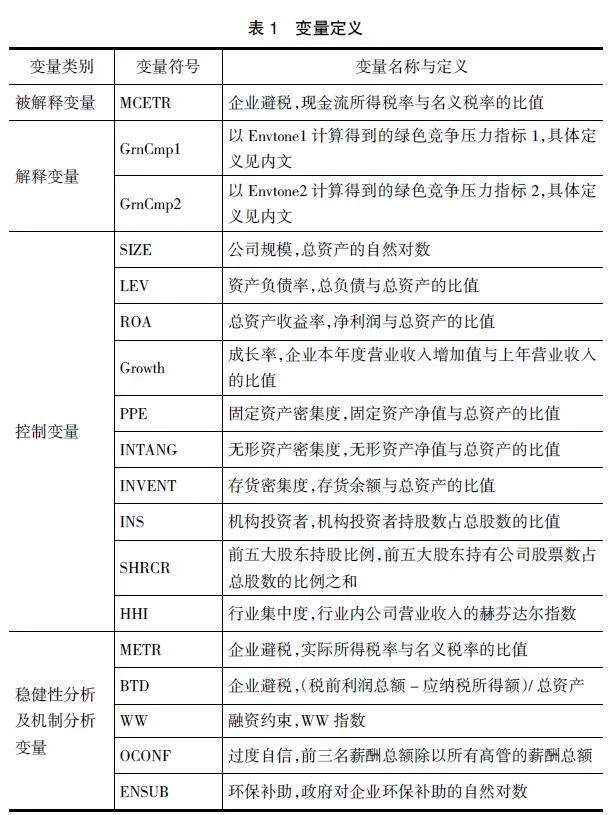

(一)变量定义与模型构建

1.绿色竞争压力

来自竞争对手的信息是企业认知绿色竞争态势和自身位置的关键依据。企业可以透过竞争对手披露的环境信息来及时跟踪行业发展动态,了解竞争对手的环保战略、投入等情况,从而形成自身的绿色竞争压力判断。现有研究表明在影响企业对竞争态势判断的信息中,语调扮演着重要的角色。在企业披露的信息中,语调反映了管理层对其描述内容的信心和乐观程度[ 11 ]。已有研究表明年报语调存在溢出效应,即企业的语调会对行业内其他企业的行为产生影响,如Durnev和Mangen[ 12 ]发现当竞争对手的语调比较积极时,本企业会认为竞争对手发展前景较好,进而加大自身的投资力度以应对竞争。在绿色方面,本文认为存在类似情况,若竞争对手的环保语调普遍较积极,企业很有可能形成绿色竞争激烈且对手表现较好的认知。据此,本文借鉴Durnev和Mangen[ 12 ]的研究,以行业内竞争对手环保语调的均值作为企业绿色竞争压力的代理变量。具体指标计算流程如下:

首先,参考Li等[ 13 ]的研究,采用词向量法结合人工校验构建环保关键词词典。本文先以公司年报作为基础语料,采用斯坦福大学的GloVe算法计算得到预训练词向量,然后以“环保”作为种子词结合前面的预训练词向量寻找相关词。在此过程中,为了得到覆盖面更广的关键词词典,还采用了腾讯AI实验室公开的预训练词向量寻找相关词。得到初步词典后,进一步通过人工验证,删去重复词,最终得到261个环保关键词。

其次,使用正则表达式依据环保关键词从年报中提取出企业的环保语料。借鉴徐巍等[ 14 ]的研究,对每一句话进行分析,将至少包含一个环保关键词的语句作为环保语句,其他的作为非环保语句,累积年报中全部的环保语句构成企业的环保语料。之所以从年报中提取语料,是因为年报相对而言最权威且覆盖面最广。

再次,采用百度提供的分词工具LAC和R语言处理环保语料,结合情感词典计算出企业的环保语调。考虑到姜富伟等[ 15 ]的中文情感词典融合了英文的LM词典[ 16 ],并且采用词向量法进行了扩充,覆盖范围最广,本文采用这一词典进行计算。语调的计算方式与现有研究一致[ 11-12 ],采用两种方式,一是积极词词频与消极词词频的差与两类词词频和的比值(Envtone1),二是积极词词频与消极词词频的差与语料总词数的比值(Envtone2)。

最后,在每一年度内,以证监会2012年的行业分类代码为依据,计算公司同一行业除以其他所有公司环保语调的均值,得到公司的绿色竞争压力指标GrnCmp1、GrnCmp2,指标值越大,表明企业感知到的绿色竞争压力越大。

2.企业避税

关于企业避税,主流的度量方法包括实际所得税率法和会计—税收差异法。本文在主分析中采用实际所得税率法。实际税率包括会计准则角度的税率和现金流角度的税率。会计准则角度的指标会受到盈余操纵和会计准则变迁的干扰[ 17 ],有研究表明在环保压力增大的情况下,企业可能会做出盈余管理行为,并且对地方政府而言,现金形式税对财政收入的补充更加直接,因此本文参考刘行和赵晓阳[ 18 ]的做法,采用基于现金流的指标来度量企业的避税程度。CETR为企业当年所得税现金支出与利润总额的比值,其中企业所得税现金支出=所得税费用-递延所得税费用+期初应交所得税-期末应交所得税。与刘行和赵晓阳[ 18 ]做法一致,对CETR进行缩尾处理,使其处于[0,1]区间。进一步地,考虑到不同企业的名义税率有所不同,本文将CETR除以企业当年的名义税率得到MCETR,以此作为企业避税程度的代理变量,值越高意味着避税越轻。

3.分析模型

为了验证前文的假设,本文采用如下实证模型予以分析:

MCETRi,t=?茁0+?茁1GrnCmpi,t-1+?茁2SIZEt+?茁3LEVt+?茁4ROAt+

?茁5Growtht+?茁6PPEt+?茁7INTANGt+?茁8INVENT+?茁9INSt+?茁10SHRCRt+

?茁11HHIt+∑Year+∑Industry+?着 (1)

考虑到企业的年报是在下一年度发布,并且企业获取竞争对手的信息后进行决策需要时间,因此对解释变量进行了滞后一期处理。系数?茁1反映了绿色竞争压力对企业避税的影响。参考现有研究[ 18-20 ],本文对一系列其他可能的影响因素予以控制,具体如表1所示。

(二)样本确定与基本统计分析

本文选取我国2012—2021年在沪深A股上市的重污染企业作为研究样本。重污染企业依据生态环境部(原环保部)印发的《上市公司环保核查行业分类管理名录》确定[ 21 ]。公司的财务数据来源于国泰安CSMAR数据库,名义税率来自WIND数据库。取得原始数据后,删除金融行业、ST、当年上市的样本,并依据主分析变量删除存在缺失的样本,最终样本数为8 984个。同时,对连续变量分年度在1%和99%分位数上进行了Winsorize处理。

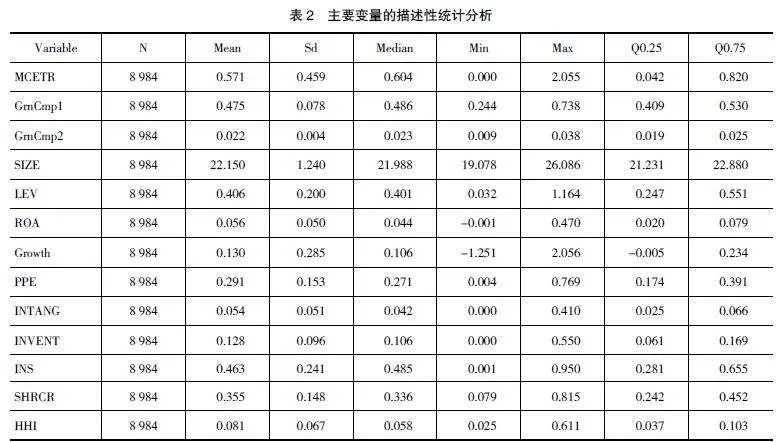

表2展示了主要变量的描述性统计结果。MCETR的均值为0.571,中位数为0.604,表明总体而言企业普遍存在避税行为,实际税负明显低于名义税负。绿色竞争压力变量中,GrnCmp1均值0.475,标准差为0.078,最大值为0.738,反映出重污染企业的环保语料中积极用词比消极用词显著较高,一定程度上表明企业存在“报喜不报忧”的情况。GrnCmp2的均值为0.022,最大值为0.038,反映出企业环保语料中情感用词整体占比不是很高。其他变量中,LEV的均值为0.406,说明总体而言,重污染企业的负债率并不高;ROA的均值为0.056,中位数为0.044,意味着企业总体的盈利能力处于一般水平。成长率Growth的均值为0.13,反映出企业总体而言成长机会良好。从PPE、INTANG、INVENT的情况来看,企业的资产中,主要为固定资产,均值达到0.291;存货其次,均值为0.128;无形资产占比明显较低,均值仅为0.054。INS的均值为0.463,说明在重污染企业中,机构投资者的持股比例并不高。本文主要控制变量的统计结果与现有文献[ 18 ]类似。

四、实证检验与分析

(一)基本回归分析

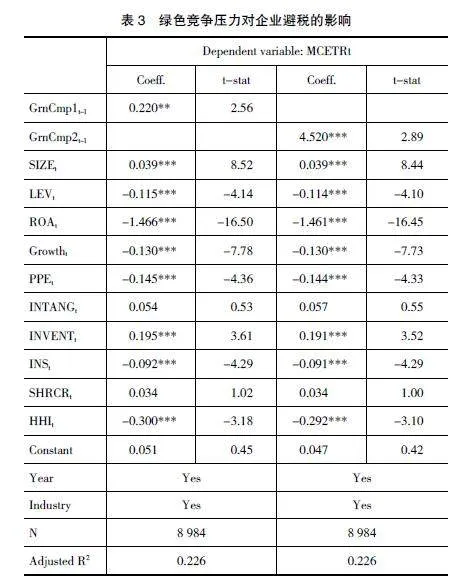

假设1的回归结果如表3所示。可以看到,解释变量GrnCmp1和GrnCmp2的系数分别为0.22、4.52,显著性水平分别达到5%、1%,表明在控制其他因素影响的情况下,重污染企业的绿色竞争压力对避税水平具有显著的抑制影响,随着竞争压力的增大,企业的避税程度有所减轻。以GrnCmp1为例,当其增加1个标准差,MCETR增加约3%(0.22×0.078/0.571),具有经济显著性。这一结果验证了前文的理论假说,即随着绿色竞争压力的增大,重污染企业为了获得政府的帮助而选择增加缴税。其他变量中,公司规模SIZE、存货占比INVENT的系数显著为正,企业负债率LEV、成长率Growth等显著为负,反映出规模较大的企业缴税更多,而负债率高、增长迅速的企业缴税较少,可能是因为这类企业的资金需求量更大。

(二)稳健性分析

本文从以下方面进行了稳健性分析。

1.企业避税度量

在主分析中,本文使用了现金流实际税率与名义税率的比值来度量避税。为了增强结论的可靠性,本文参考现有文献,采用会计准则角度的实际所得税率(METR)[ 19 ]和会计—税收差异(BTD)[ 22 ]度量避税再进行分析。METR为公司所得税费用/税前利润总额,再除以名义税率;BTD为(税前利润总额-应纳税所得额)/总资产,应纳税所得额=(所得税费用-递延所得税费用)/名义税率。采用新指标的分析结果与主分析一致①,表明本文的研究结论并没有因避税指标衡量问题而存在严重误差。

2.内生性问题

反向因果方面,企业缴税多不太可能会促使同行业其他公司绿色竞争压力提升,并且本文在研究设计中对绿色竞争压力进行了滞后一期处理,可以有效缓解反向因果的影响。对于行业内生性问题,本文解释变量绿色竞争压力采用的是行业内除本企业以外其他企业环保语调的均值,因此其与行业有较强的关联,若存在部分行业的平均环保语调普遍较高,且该行业的平均避税水平较低,则可能出现主分析的结果。对此,前文在研究设计中已经对行业固定效应进行了控制。为了进一步应对这一问题及可能的遗漏变量影响,本文还采用固定效应模型、PSM样本匹配进行分析。固定效应模型通过消除企业个体和时间维度上的固定效应(当然包括行业固定效应),使得不随时间变化的遗漏变量不再干扰估计。本文还采用倾向得分匹配(PSM)的方式分年度进行匹配得到新的样本后重新进行回归分析。尽管采用了新的估计模型和分析样本,但是结论并未发生改变。

五、进一步分析

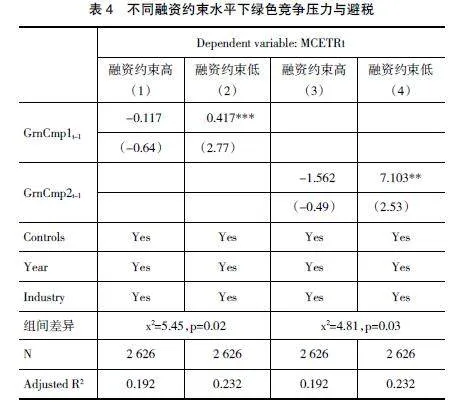

(一)融资约束的影响

多缴税对企业而言是一柄双刃剑,一方面有助于获得政府的支持,另一方面却会带来更多的资源流出。因此,企业需要权衡政府支持和资源流出。如果能够在承担一定程度资源流出的条件下获得政府支持显然是较好的结果。但是,若企业自身面临较高程度的融资约束,则企业可能难以做出增多缴税的决策,因为缴税增多无疑会使企业资金紧张的局面雪上加霜。由此,本文预期绿色竞争压力与企业避税之间的关系受到融资约束的影响,在融资约束高的企业中前述关系不再显著。

本文使用WW指数作为融资约束的代理变量。为了有效区分不同融资约束水平的影响,在每一年度对WW指数度依据33%和67%分位数进行分组,取大于67%分位数的为融资约束高组,低于33%分位数的为融资约束低组,对两组以模型(1)进行回归,然后检验两组回归下解释变量系数的差异,分析结果报告于表4中。表4中列(1)、列(3)为融资约束高组,GrnCmp1和GrnCmp2的系数均不显著。与之相对应,在融资约束低组,两个解释变量的系数均显著为正,并且组间检验显著。以上结果证实了前文的猜测,当企业融资约束程度较高时,绿色竞争压力并不会导致企业增加缴税。

(二)高管过度自信的影响

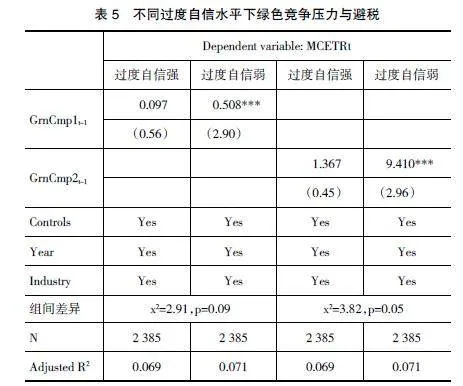

本文认为企业之所以会减少避税,是因为重污染企业在绿色竞争压力增大的情况下选择多缴税以塑造贡献当地的良好形象,从而获得政府的环保支持。以此论点而言,企业高管的信心及风险认知扮演着重要角色。如果高管认为尽管绿色竞争加剧,但是本企业并不会落后于其他企业,或者即使本企业的环境表现落后于其他企业,对企业自身发展也没有很强的负面影响,则其多缴税的动机便会降低。社会心理学的研究表明,过度自信的人更有可能高估自己而低估风险。因此本文预期绿色竞争压力对避税的影响应主要存在于过度自信水平较低的企业中,在较高的企业中不存在或明显减弱。

为了验证前述猜想,参考梁上坤[ 23 ]、胡楠等[ 24 ]的研究,以高管团队中前三名薪酬总额除以所有高管的薪酬总额作为过度自信的代理变量(OCONF)。与前文研究设计一致,分年度依据OCONF将样本在33%和67%分位数上分组,取过度自信强和弱组进行回归对比分析,表5报告了分析结果。在过度自信弱组中,解释变量的系数显著为正,而在过度自信强组中,解释变量的系数均不显著,组建差异检验同样显著。以上结果表明绿色竞争压力与企业避税之间的关系确实受到高管过度自信水平的影响,当高管较为自信时,对环保风险的敏感度不高,减轻避税的倾向较弱。

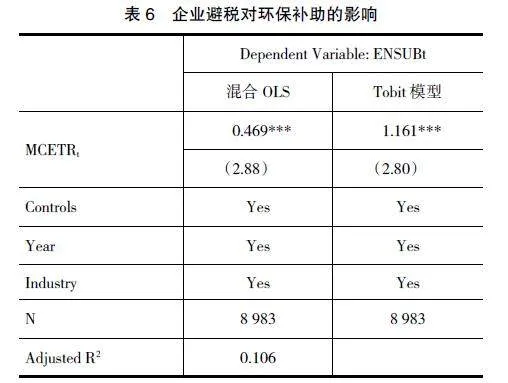

(三)多缴税是否有助于企业获得政府的绿色支持

前文分析认为获取政府的绿色支持是构成企业增加缴税的重要动机。政府的支持方式有很多,包括环保补助、融资政策扶持等。鉴于企业融资中政府支持的部分难以单独提取出来,因此本文以环保补助作为着眼点,分析企业避税与政府补助之间的关系来验证政府是否真的会帮助缴税较多的企业。

参考张琦等[ 1 ]的研究,通过如下方式得到环保补助的数据。检索上市公司财务报表中政府补助的明细项,将与环境直接相关的支出,如环保、清洁、减排、污水处理、节能等项目的数据加总,没有数据的设定值为0。本文以原始环保补助数额+1的自然对数作为代理变量(ENSUB)。鉴于ENSUB中有不少数值为0,存在左侧截尾的顾虑,本文分别采用了混合OLS和Tobit模型进行回归,其结果列示于表6中。可以看到,两类模型下,MCETR的系数均显著为正。以上结果表明总体而言,重污染企业缴税越多,从政府处获得环保补助越多,验证了前文的推测。值得注意的是,环保补助仅是多种支持方式中的一种,政府还有可能通过搭建绿色共建共享平台、鼓励地方银行向企业贷款等形式支持企业的绿色发展。

六、结论与启示

绿色是高质量发展的鲜明底色,伴随着生态文明建设的持续推进,重污染企业之间的绿色竞争愈演愈烈。竞争落后的企业不仅要面对增大的监管风险,而且会在融资、企业声誉等各方面处于劣势。为了稳步推进重污染企业的绿色转型,有必要探讨其在绿色竞争压力下的行为。以此为出发点,聚焦重污染企业绿色竞争与避税行为之间的关系,发现绿色竞争压力越大,企业避税程度越轻。原因在于企业试图通过多缴税来加强与政府之间的联系,获取政府的环保支持以应对激烈的绿色竞争。进一步地,研究发现绿色竞争压力对税负的正向影响主要存在于融资约束低、过度自信水平低的企业中。同时,本文证实企业多缴税确实有助于获得政府的环保补助,这意味着企业之所以会在绿色竞争中增加缴税很有可能是预期其会获得政府的帮助。

本文的研究发现具有以下政策及管理启示。

首先,政府可以在法律框架内依据税收贡献对重污染企业的绿色转型提供一定支持。一方面,政府应当严格执法,依据环保法规的要求对企业进行监管。另一方面,政府可以通过环保补助、搭建绿色共享共建平台、融资扶持等手段来帮助那些税收贡献度高的重污染企业。因为企业缴税多,表明企业重视公共利益,政府对这一类型的企业施以援手有利于政企之间形成“亲而清”的关系,实现地区绿色化发展行稳致远。

其次,政策制定者应继续完善强制性环境信息披露制度,增大强制性披露的覆盖度。现有的政策主要限制重污染企业,对非重污染企业管制不足。由于环境信息披露不仅能够降低企业内外部的信息不对称,而且使得企业相互之间可以感知到竞争对手的状态,扩大覆盖度可以进一步加大企业内部的竞争强度,激励更多企业改善环境绩效。此外,环境信息披露,特别是非定量信息的质量也应制定更细致的管制规则,提升这类信息的可靠性。因为若企业披露信息的可靠性不足,将会弱化企业对竞争态势的感知,不利于发挥市场竞争的激励影响。

最后,企业应当重新认识绿色转型和避税,通过增加缴税的方式为当地做出贡献,并寻求政府的支持以更好地应对绿色竞争。尽管企业的绿色转型需要资金支持,但是不能够采用避税的方式截留资金。因为企业避税严重很有可能会增强政府的不信任感,这不利于企业的长远发展。相反,企业应当主动多缴税,获取政府的信赖和支持。只有为当地贡献更多的税收,才能得到政府多方面的绿色支持,这将为企业在绿色竞争中取得长远的优势提供底层支撑。

【参考文献】

[1] 张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资:一项基于《环境空气质量标准(2012)》的准自然实验[J].经济研究,2019,54(6):183-198.

[2] 张学慧,何铭文,毕茜,等.环境规制对企业投资的影响研究:基于新《环保法》的准自然实验[J].会计之友,2023(19):91-99.

[3] 胡珺,黄楠,沈洪涛.市场激励型环境规制可以推动企业技术创新吗:基于中国碳排放权交易机制的自然实验[J].金融研究,2020(1):171-189.

[4] 陈冬,孔墨奇,王红建.投我以桃,报之以李:经济周期与国企避税[J].管理世界,2016(5):46-63.

[5] RYOU J W,TSANG A,WANG K T.Product market competition and voluntary corporate social responsibility disclosures[J].Contemporary Accounting Research,2022,39(2):1215-1259.

[6] GRAY W B.The cost of regulation:osha,epa and the productivity slowdown[J].American Economic Review,1987,77(5):998-1006.

[7] POTER M E,et al.Toward a new conception of the environment-competitiveness relationship[J].Journal of Economic Perspectives,1995,9(4):97-118.

[8] RAGHUNANDAN A,RAJGOPAL S.Do esg funds make stakeholder-friendly investments?[J].Review of Accounting Studies,2022,27(3):822-863.

[9] AL-SHEYADI A,MUYLDERMANS L,KAUPPI K. The complementarity of green supply chain management practices and the impact on environmental performance[J].Journal of Environmental Management,2019,242:186-198.

[10] 邓博夫,刘佳伟,吉利.政府补助是否会影响企业避税行为[J].财经研究,2019,45(1):109-121.

[11] 曹志鹏,梁佳萍,李舒婷.同行Md&a语调、信息披露与分析师盈余预测偏差[J].会计之友,2023(11):10-16.

[12] DURNEV A,MANGEN C.The spillover effects of md&a disclosures for real investment:the role of industry competition[J].Journal of Accounting and Economics,2020,70(1):101299.

[13] LI K,MAI F,SHEN R,et al.Measuring corporate culture using machine learning[J].The Review of Financial Studies,2021,34(7):3265-3315.

[14] 徐巍,姚振晔,陈冬华.中文年报可读性:衡量与检验[J].会计研究,2021(3):28-44.

[15] 姜富伟,孟令超,唐国豪.媒体文本情绪与股票回报预测[J].经济学(季刊),2021,21(4):1323-1344.

[16] LOUGHRAN T,MCDONALD B.Textual analysis in accounting and finance:a survey[J].Journal of Accounting Research,2016,54(4):1187-1230.

[17] HANLON M,HEITZMAN S.A review of tax research[J].Journal of Accounting and Economics,2010, 50(2/3):127-178.

[18] 刘行,赵晓阳.最低工资标准的上涨是否会加剧企业避税?[J].经济研究,2019(10):121-135.

[19] BRADSHAW M,LIAO G,MA M.Agency costs and tax planning when the government is a major shareholder[J].Journal of Accounting and Economics,2019, 67(2/3):255-277.

[20] TANG T,MO P L L,CHAN K H.Tax collector or tax avoider? An investigation of intergovernmental agency conflicts[J].The Accounting Review,2017,92(2):247-270.

[21] 潘爱玲,刘昕,邱金龙,等.媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J].中国工业经济,2019(2):174-192.

[22] LIAO Y,SANG T,TSAI Y.Do information sources matter in corporate tax avoidance? The roles of peer effects and director interlocks[J].Review of Quantitative Finance and Accounting,2022,59(1):339-382.

[23] 梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015,18(3):122-131.

[24] 胡楠,王昊楠,邱芳娟.Ceo超额薪酬与竞争战略的匹配研究[J].经济管理,2021,43(10):62-82.