财政纵向失衡、税收努力与基本公共服务供给

2024-11-03 00:00:00姚东旭陈晓钰严亚雯

会计之友 2024年22期

【摘 要】 平衡央地间财政事权与支出责任关系、制定科学合理的税收制度是提升基本公共服务供给的迫切需要。选取2013—2022年我国31个省级面板数据,实证检验财政纵向失衡、税收努力对基本公共服务供给的多渠道作用路径和影响效果。研究结果显示:财政纵向失衡程度的加深会显著抑制基本公共服务供给水平的提升,税收努力程度的降低会对基本公共服务供给产生负向效应,并且随着财政纵向失衡程度的加深会降低税收努力程度,从而进一步加大对基本公共服务供给的抑制效应。文章丰富了影响基本公共服务供给的税收因素的研究,揭示了财政纵向失衡通过税收努力作用于基本公共服务供给的路径,为新一轮财税体制改革推动民生福祉持续改善提供了实际依据与决策参考。

【关键词】 财政纵向失衡; 基本公共服务供给; 税收努力; 地方政府行为; 财政收支

【中图分类号】 F812.2 【文献标识码】 A 【文章编号】 1004-5937(2024)22-0082-08

一、引言

《“十四五”公共服务规划》明确,到2025年,我国要进一步完善公共服务制度体系,形成政府保障基本、社会多元参与、全民共建共享的公共服务供给格局,使民生福祉水平达到一个新高度。然而,当前我国基本公共服务存在供给不足、供给效率和质量低下、供给不均等问题,解决这些问题离不开合理的财政体制和地方政府的有效作为。自1994年我国实施分税制以来,地方财政事权与支出责任不匹配的负向效应不断显现,地方政府虽然得到了一定的财政分权激励,但自身财政能力却被削弱,财政收入大幅度降低,支出责任没有相应减轻,形成了央地间财政纵向失衡的窘境。

财政纵向失衡使得地方政府为弥补财政收支缺口,选择将重心转向投资率低、回报率高、生产性强的经济领域,减少对投资率高、回报率低以及见效性慢的基本公共服务的供给。此外,在垂直考核官员制度、地方政府横向竞争攀升等对发展经济的迫切需求下,更加重了地方政府对收支行为的调整,影响了基本公共服务供给。在此过程中,税收作为政府主要的财政收入来源,能为地方基本公共服务供给提供资金保障,地方政府的税收努力程度对居民的基本服务需求显得尤为重要。适当的税收努力能够为地方长期供给基本公共服务、实现公共服务均等化提供支撑。尽管财政转移支付在一定程度上减轻了由于财政分权带来的地方政府资金紧张问题,但未能从根本上解决基本公共服务供给支出不足的问题。因此,探究财政纵向失衡如何影响基本公共服务供给、税收努力对基本公共服务供给的作用是否会改变政府供给基本公共服务的水平,对进一步改善央地间财力分配结构、提升基本公共服务供应水平、制定合理的税收努力机制、促进公共服务均等化具有重要的现实意义。

本文可能的边际贡献主要体现在三个方面:一是研究视角上,不同于大多文献从财政收支行为层面开展,而是聚焦税收层面,创新性地分析财政纵向失衡对基本公共服务供给的税收努力层面的作用路径,为进一步提升民生福祉提供了多角度的支持。二是研究内容上,多数文献衡量基本公共服务供给采用的是单一规模指标,为更深层次对供给问题进行分析,本文采用基本公共服务的供给规模和供给偏好两个指标来衡量。三是在研究方法上,构建三者的面板联立方程模型,为从技术层面解决内生性问题采用三阶段最小二乘法进行实证,分析财政纵向失衡与税收努力对基本公共服务供给的多重影响机制。此外,还进行了稳健性检验和异质性检验,为新一轮财税体制改革推动民生福祉持续改善提供实际依据与决策参考。

二、理论分析与研究假设

(一)财政纵向失衡对基本公共服务供给的直接影响机制

一方面,在财政纵向失衡背景下,地方政府受“理性人”心理的支配,会将职责范围内的各项支出做偏好排序。在有限的财政收入下,相比投资大、成效低、显示度差的基本公共服务供给而言,能够快速产生收益的建设性项目就会获得支出层面的优先权。当出现财政纵向失衡时,地方政府会通过裁员或是削减公共服务支出等方式缩减财政开支[ 1-2 ],抑制基础公共服务的供给效率[ 3 ],且不同类型的民生性公共服务受到的影响存在异质性[ 4 ]。另一方面,尽管近年“唯DGP论”的官员考核机制得到一定程度的改善,但中央对政府官员的垂直集中治理依旧受信息所限,中央难以有效约束地方官员“重生产,轻民生”的自利性投资偏好[ 5 ],地方官员仍然会选择加大生产性建设层面的支出,缩减基本公共服务的供给,甚至将用于改善地方收支不足的转移支付资金挪作经济建设资金,同时城市化进程快速推进带来的基础设施建设浪潮加重了这一趋势[ 6 ]。此外,虽然专项转移支付能够加强对基本公共服务的投入,但其本身的特殊性使得地方政府容易陷入“激励陷阱”,选择偏好风险型投资与支出计划[ 7 ],忽略了对民生性公共服务供给的投入。

基于此,本文提出研究假设1:财政纵向失衡对基本公共服务供给存在直接的负向抑制作用。

(二)财政纵向失衡对税收努力的作用机制

财政纵向失衡的加剧使地方政府财政收支缺口日益扩增,为缓解财政压力,需在正式的税收体系外寻求财政收入,多手段增加税收收入或者证券储备等[ 8-9 ]。

一是地方政府对收入的汲取会发生偏移,通过助推土地财政的膨胀以及加大发行地方债券两种方式来筹措资金,从而放松对税款的征收,降低了地方税收努力程度。尤其当这一举措卓有成效后,地方会进一步降低对税收努力的重视程度[ 10 ]。

二是在财政纵向失衡程度较高时,中央的财政兜底政策和转移支付手段会让地方产生依赖性,进而主动降低筹集自有收入的动力,表现在降低税收努力程度,甚至存在地方政府为获取更多均衡性转移支付资金而放松自身税收努力的情况[ 11 ]。

三是各地方政府本就处于长期博弈状态,为吸引资本落地,地方官员在自有权力下会通过放宽征税条件、降低征税力度等方式降低税收努力程度,以此扩大本地税基,进一步提升当地经济发展[ 12 ]。

基于此,本文提出研究假设2:财政纵向失衡程度的加深会导致地方税收努力程度下降。

(三)财政纵向失衡与税收努力对基本公共服务供给的影响机制

一是为缓解财政纵向失衡带来的财政收支缺口,中央的兜底政策和转移支付制度使得地方政府放松了对自有收入的筹集,即主动降低税收努力程度以获取更多的转移支付资金。但是得到更多的转移支付资金后,地方更加偏好将资金投向发展经济、追赶区域间不足以及绩效考核等经济建设中,而不是用来解决基本公共服务供给资金的不足。

二是当地方政府面临事权与支出责任不匹配造成职能缺失时,生产要素的偏好流动会迫使地方政府之间过度竞争,其中一个突出手段就是主动降低当地的税收努力程度。这种非正常竞争会导致财政纵向失衡对基本公共服务供给的影响呈现显著差异性[ 13 ],越是想要在横向竞争中取得经济发展优势地位的政府,越会加剧这种不正常的竞争,因而会放宽征税条件、削弱征税力度来降低自身税收努力程度。出于发展经济的目的,能够为当地贡献高税收的企业会得到政府在资源层面的帮持,降低税收努力与扶持高税收企业之间的矛盾最终会造成公共服务资源的错配,使基本公共服务供给效率发生损失[ 1 ]。

三是在财政纵向失衡的刺激下,地方政府为减轻自身的支出压力,会主动采取降低税收努力的策略,从而尽可能地将成本通过转移支付等公共池渠道转嫁给中央政府和其他辖区政府[ 14 ],而过度将财政支出成本通过“公共池”转嫁的低税收努力行为,会显著影响财政的可持续性。地方政府实施过度的税收优惠、对外来资金的渴望以及“拆东墙补西墙”的举措,在长期内必定会损害经济增长[ 15 ]。因此随着时间的推移,地方对财政的长期稳定性供给“心有余而力不足”,居民的基本公共服务供给得不到资金的支持,需求得不到满足。

基于此,本文提出研究假设3:税收努力程度的降低会直接抑制基本公共服务供给水平的提升,并且财政纵向失衡会通过作用于税收努力间接加深对基本公共服务供给的抑制效用。

三、实证研究设计

基于前文的理论分析,本文构建多方程的面板联立模型对财政纵向失衡、税收努力与基本公共服务供给三者关系进行实证检验。为了避免中介效应检验带来的内生性偏误,本文采用三阶段最小二乘法。

(一)模型构建与变量选取

为验证三者之间的作用关系,设立如下模型:

其中:被解释变量provisionit为省份i在t年的基本公共服务供给水平;核心解释变量VFIit为省份i在t年的财政纵向失衡水平;teffortit表示省份i在t年的税收努力程度;Xit、Yit分别代表两组控制变量;?着1t、?着2t分别为基本公共服务供给方程和税收努力方程的随机扰动项;?琢1、?琢2、?茁1、?茁2、?茁3、?籽1、?籽2均为待估系数。

(二)变量与数据说明

1.被解释变量:基本公共服务供给水平

由于研究角度的不同,学者们在研究基本公共服务供给时选取的衡量方法存在较大差异,如选择多维度的产出类指标[ 16 ]、货币价值类投入指标[ 17 ]、构建权重指标体系[ 18 ]等。

本文参考王宇昕等[ 19 ]的研究,选取财政直接投入指标进行测度。原因有三:一是财政直接投入数据完整性和准确性较强且容易获取;二是相比较公共服务的产出类指标,财政对公共服务的直接投入水平更能够反映出财政供给基本公共服务的努力程度,可以直观地反映出政府在支出选择上的优先级别和投入强度,从而为评价政策效果和优化资源配置提供依据;三是基本公共服务的供给范围广,如果仅选择部分产出指标进行评估,可能无法全面地体现基本公共服务供给的实际情况。

为深入分析财政纵向失衡对基本公共服务供给带来的具体影响,本文从两个层面对基本公共服务的供应水平进行了量化评估,分别是基本公共服务供给的规模(scale)和供给的偏好(prefer)。参考徐换歌等[ 20 ]的衡量方法,选取最具代表性和最贴近人民生活的五项内容作为研究基本公共服务的指标,分别是教育支出、医疗支出、社会保障与就业支出、环境保护支出以及城乡社区事务支出。为了剔除由于地区人口规模差异带来的影响,本文采用人均化指标进行考核。基本公共服务支出规模(scale)与支出偏好(prefer)的具体衡量方法如下:

其中:scalei,t表示i省份t年的人均基本公共服务支出规模,preferi,t表示i省份t年的基本公共服务支出偏好;edui,t,medi,t,seci,t,evii,t,comi,t分别表示i省份t年的教育支出、医疗支出、社保支出、环境保护支出与城乡社区事务支出;populi,t表示i省份t年的地区总人口,expendi,t表示i省份t年的地区财政总支出额。

2.解释变量:财政纵向失衡、税收努力

(1)核心解释变量:财政纵向失衡

借鉴Eyraud et al.[ 21 ]构建的测度财政纵向失衡方法,在我国国情下,结合财政收入与支出分权,通过表1中的具体公式计算每个省份的财政纵向失衡指标。

(2)解释变量:税收努力

本文借鉴黄夏岚等[ 22 ]建立的税收努力拟合模型,对我国省级地方政府的税收努力程度进行测度。

本文用实际税收收入与理论税收收入的比值定义税收努力,用公式表示为teffort=Tax/Tax*,其中,Tax表示实际税收收入,Tax*表示理论税收收入,采用“税柄法”对理论税收收入进行估算。根据黄夏岚等[ 22 ]的研究,一个具有既定经济和社会特征的国家或地区,其税收收入能力是既定的。因此本文根据地区的既定税收收入能力以及一系列经济和社会因素,对地区理论税收收入进行估计。选取经济发展水平(pgdp)、对外开放度(open)、第二产业占比(ind2)、第三产业占比(ind3)、人口密度(density)和城镇化率(urban)六个指标作为解释变量,建立多元线性回归模型,估算理论税收收入,变量说明见表2。式(4)为具体测度方法,i表示各省份,t表示时间。

Tax*it=?琢+?酌1pgdpit + ?酌2openit + ?酌3ind2it + ?酌4ind3it + ?酌5urbanit+

?酌6densityit+?滋it (4)

在得到各省份的理论税收收入值后,进一步计算出各省份的税收努力程度。

3.控制变量

经济发展水平(pgdp),采用“人均GDP的自然对数”来衡量。一般来说,在经济较繁荣的地区,维护公共服务所需的基础设施和相关设备往往更为先进和齐全,且面临的财政压力较小,因而更有能力满足对基本公共服务的供给。

财政汲取能力(finit),采用“人均财政收入/人均GDP”来衡量。财政汲取能力越强的地方政府,供给基本公共服务的能力也就越强。

城镇化率(urban),采用“城市人口/总人口的百分率”来衡量。城镇化水平较高的地区存在集聚效应,且城市居民往往对他们所在辖区的公共产品与服务的质量持有更高的期望。

土地财政(Land),采用“人均土地出让金的自然对数”来衡量,其中土地出让金选取的是国有资源有偿使用收入。土地出让所带来的财政收入会使地方政府产生依赖,进而会在一定程度上会影响税收努力程度。

老龄化水平(oldratio),采用“各省份65岁以上人口/各省份总人口”来衡量。随着老年人口在总人口中所占比重的增加,对地方基础公共服务的需求也增长,供给水平应相应提高。

产业结构高级化水平(adv),采用“各省份第三产业占比/各省份第二产业占比”来衡量。第三产业与第二产业的比值能够体现出一个地区产业发展的水平,第三产业(服务业)的比重越高,表明该地区产业结构越趋于高级化和现代化,相应对公共服务的供应水平会更高。

c57a180ae9362679dc8261b8f4f1624f对外开放度(open),采用“各省份的进出口总额/各省份的GDP”来衡量。地区的对外开放度越高,就越能通过集聚效应高效率地分摊公共品的供给成本,进而提高基本公共品供给的效率和质量。

宏观税率(htax),采用“各省份的财政收入/各省份的GDP”来衡量。通常宏观税率较高的地区更有能力提供高水平的基本公共服务。

4.数据来源

本文以2013—2022年我国31个省、自治区和直辖市(以下简称省份)作为研究样本(因部分地区数据获取困难,不包括香港、澳门和台湾地区),数据来自《中国统计年鉴》《中国财政年鉴》、历年中央财政决算报告、各省份历年统计年鉴、各省历年财政预算报告、中经网统计数据库。

所有变量的描述性统计如表3所示。

四、实证结果与分析

(一)基准回归结果分析

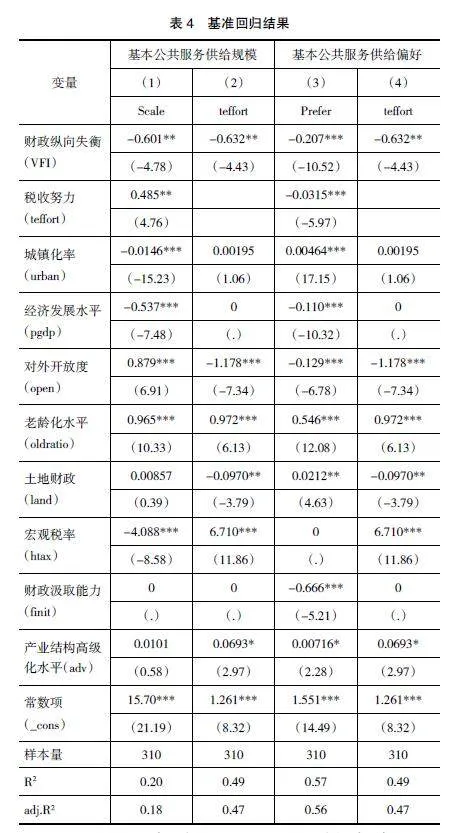

1.基本公共服务供给方程估计结果分析

表4为模型(1)的基准回归结果,其中列(1)、列(2)为财政纵向失衡对基本公共服务供给的影响检验结果,列(3)、列(4)为税收努力程度对基本公共服务供给的影响检验结果。

列(1)、列(3)列中财政纵向失衡的回归系数分别在5%、1%水平上显著为负。说明随着地方财政纵向失衡程度的提高,地方基本公共服务供给的规模就越小,偏好基本公共服务供给的程度也就越低,表明存在“财政纵向失衡↑→基本公共服务供给↓”这一直接的作用机制,验证了前文提出的假设1,即财政纵向失衡的背景下,地方政府会对支出进行偏好排序。随着财政纵向失衡程度的不断提高,投资高、见效慢的基本公共服务次序会低于收益大、能够快速筹集资金的建设性项目,形成抑制基本公共服务供给的局面。

列(1)、列(3)中税收努力对基本公共服务供给的回归系数分别为0.485和-0.0315,分别在5%、1%的水平上显著,但是显著的方向不同。这说明随着地方不断提升税收努力程度,地方基本公共服务供给的规模会随之扩大,但是会降低对基本公共服务的偏向供给,表明存在“税收努力↑→基本公共服务供给规模↑”以及“税收努力↑→基本公共服务供给偏好↓”这一作用机制,验证了前文提出的假设3的前半部分。对此可能的解释是,当地方税收努力程度的增加带来相对宽裕的财政收入时,地方能更好地履行其基本职能,加大对基本公共服务供给规模的投入;但与此同时,在对公共服务的供给选择上地方也有了进一步规划,将目光投向能多样化提升居民生活幸福水平和充实居民精神层面的其他公共服务上,因而降低了对基本类别的公共服务项目的供给。

2.税收努力方程估计结果分析

由列(2)、列(4)可知,财政纵向失衡对税收努力的回归系数值为-0.632,且在5%的显著性水平上通过系数t检验。这一结果说明随着地方财政纵向失衡程度的提高,地方税收努力程度就会相应降低,存在“财政纵向失衡↑→税收努力↓”的作用机制,验证了前文提出的假说2,同时也为机制检验提供了支撑。对此的解释是,较高的财政纵向失衡水平下,地方政府放松税收努力所带来的财政收入,包括土地财政收入、地方政府债券收入、更高水平的转移支付收入等,都会高于地方加强自身税收努力所带来的收入。为弥补财政缺口,地方政府选择降低税收努力水平,但这一过程不利于财政的可持续发展。

(二)稳健性检验

借鉴胡玉杰等[ 4 ]的研究,将财政纵向失衡这一核心解释变量替换为财政收支缺口率,从财政收入与支出不匹配而产生缺口这一角度重新对基准模型进行回归,回归结果如表5所示。从列(1)、列(3)可以看出,将核心变量替换之后并未改变对基本公共服务供给的影响方向和作用显著性;列(2)、列(4)可以看出,税收努力的回归系数符号与显著性未发生变化,财政收支缺口率同样可以通过影响税收努力程度来作用于基本公共服务供给。实证结果与上文保持一致,表明本文结论具有稳健型。

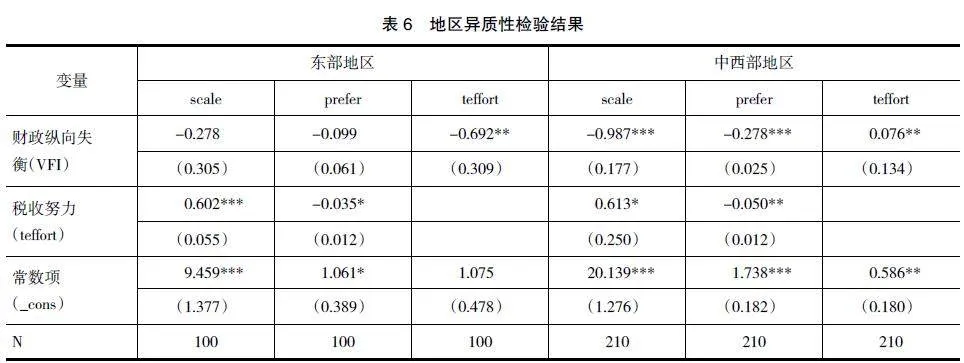

(三)异质性检验

不同省份间财政纵向失衡程度和税收努力程度都存在很大差异,进而认为财政纵向失衡对基本公共服务供给的作用效果可能也会因为税收努力程度的差异存在地域间的不同。因此本文将样本数据按照我国地域划分为东部地区、中西部地区两组进行实证研究,实证结果如表6所示。

从表6可以看出,对基本公共服务供给方程估计结果而言,东部地区,无论是基本公共服务的供给规模还是供给偏好,结果都是不显著的,但是对中西部地区的影响仍然是负向显著的。可能的原因是,东部沿海省份的财政纵向失衡程度较低,财政收支缺口相对较小,无需将供给基本公共服务的费用挪用来支持其他生产性建设等平衡省份收支失衡,因此对基本公共服务供给影响较小;而中西部地区财政纵向失衡程度较高,为了在横向竞争中脱颖而出,财力受限的情况下,政府会优先考虑能带来经济高效发展的项目,从而忽略了非生产性的基本公共服务,因此对基本公共服务供给的影响较大。

对税收努力方程估计结果而言,不论是东部地区还是中西部地区,税收努力对地方基本公共服务供给的规模和供给偏好的作用机制方向以及显著程度都与总体结论保持不变。唯一发生改变的是,对中西部地区而言,财政纵向失衡程度的提升会带来税收努力程度的升高,这与之前得到的二者负SBRhferwZ3byobkTZ+ts2A==向作用关系不同。可能的原因是,中西部地区财政纵向失衡水平太高,财政收支缺口过大,通过发行土地财政和地方政府债券带来的收入效果差,靠中央的转移支付也不足以弥补这一缺口,那么地方为快速筹集可用收入,反而会通过加强对税款的征收、提高税款征收强度等方式来提升税收努力程度,因而造成财政纵向失衡与税收努力正相关的作用局面。

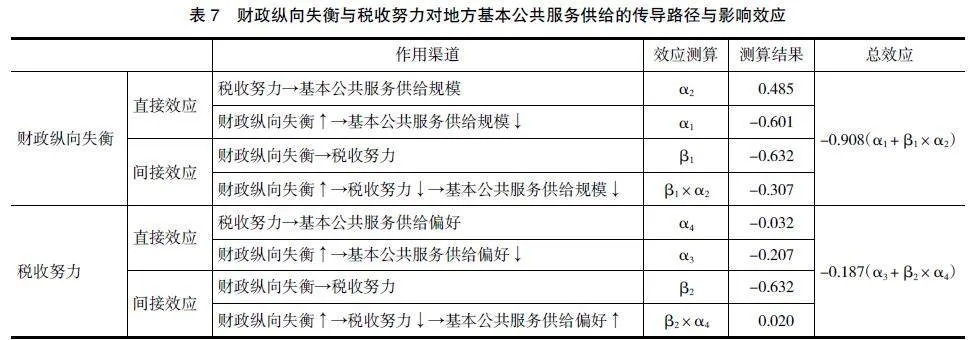

五、作用机制检验与影响效应比较

财政纵向失衡对基本公共服务供给存在两种传导路径,一是直接效应,二是通过税收努力的间接效应。为了更深层次分析间接效应,本文进一步进行间接效应的测算,结果如表7所示。对基本公共服务供给规模而言,财政纵向失衡对其的直接效应为-0.601,间接效应为-0.307,总效应为-0.908。结果说明,财政纵向失衡程度的加深,一是会直接缩减基本公共服务供给规模的支出,二是会通过抑制地方税收努力错配公共资源进一步抑制基本公共服务供给规模,三是总效应在直接和间接的双重作用下表现出极高的抑制效果。对基本公共服务供给偏好而言,财政纵向失衡对其的直接效应为-0.207,间接效应在税收努力提升偏好的作用下为0.02,总效应值为-0.187。结果说明,财政纵向失衡程度的加深同样会直接缩减在基本公共服务供给偏好上的支出,但是抑制税收努力后,反而更加偏好基本项公共服务供给,只是直接抑制效应要远大于间接促进作用,所以总效应仍为抑制,这一结论很好地验证了前文提出的假设3。

六、结论与政策建议

(一)研究结论

本文基于“财权上移,事权下放”带来的财政纵向失衡这一现象,聚焦基本公共服务供给研究,加之税收努力这一渠道进行理论和实证方面的分析,得到如下结论:

一是财政纵向失衡对基本公共服务供给存在显著的负向作用,说明中央和地方之间不合理的财政收支责任划分会明显改变地方政府的财政支出行为,地方更加偏好经济发展而忽视对基本公共服务的供给。但这一作用存在明显的地域异质性,集中于中西部地区。

二是财政纵向失衡程度的加深使得地方政府主动或是被动地降低自身的税收努力程度。地方政府在汲取财政收入的过程中对土地财政和债券发行的依赖会主动降低对税款的征管;为吸引投资、招揽企业,地方政府会出台相应的税收优惠政策,通过放松征收范围等降低税收努力。此外,在中央的兜底政策以及对中央转移支付需求的加持下,地方政府会降低自身征税的努力以获取更多的资金支持。

三是税收努力程度的提升能够促进地方对基本公共服务的供给规模,但是会降低对供给的偏好。财政纵向失衡在税收努力的影响下,一方面会加深对基本公共服务供给规模的间接负向效应,使总效应程度更深;另一方面虽然加强了对基本公共服务供给偏好的间接正向效应,但是直接抑制效应作用更强,使总效应仍然为抑制。财政纵向失衡的程度越高,地方为弥补财政收支缺口、缩小责任支出压力,会降低地方税收努力程度,使财政收入减少,资源错配,不利于财政长期可持续发展,加剧了财政纵向失衡对基本公共服务供给的负向抑制。

(二)政策建议

一是有效管控我国财政纵向失衡程度,避免财政纵向失衡愈演愈烈,进而对基本民生类服务以及其他社会经济层面产生负面影响。二是合理完善中央与地方间的事权与支出责任划分,努力构建财权匹配、区域协调的新央地政府间的财政关系。三是将民生性发展绩效作为区域间政府竞争和地方官员晋升的考核标准之一,提高地方政府和官员对此的重视,从根源上防止地方政府过度追求经济增长而扭曲供给基本公共服务的行为。四是基于东中西部地域不同,制定因地制宜的发展目标。加强中西部地区对民生长久发展的重视程度,鼓励东部地区对中西部地区在民生发展层面的经验传授和人才帮扶。五是构建地方税收努力合理化的机制,避免税收努力的进一步扭曲。权衡税收努力和财政可持续之间的发展,不仅能促进经济稳定向好运行,而且能维持足够的财政收入来支持长期稳定的公共服务供给。

【参考文献】

[1] 贾俊雪,张超,秦聪,等.纵向财政失衡、政治晋升与土地财政[J].中国软科学,2016(9):144-155.

[2] JACQUES O.Austerity and the path of least resistance:how fiscal consolidations crowd out long term investments [J]. Journal of European Public Policy,2020,28(4):551-570.

[3] 李兴文,杨修博,梁向东.财政纵向失衡、收支偏好与地方政府公共服务供给[J].江汉论坛,2021(12):5-14.

[4] 胡玉杰,高延雷,王秀东.财政纵向失衡、转移支付与民生性公共服务供给[J].当代财经,2023(11):41-53.

[5] 吴延兵.中国式分权下的偏向性投资[J].经济研究,2017,52(6):137-152.

[6] 管智超,付敏杰.财政纵向失衡、支出结构偏向与区域创新能力[J].北京工业大学学报(社会科学版),2023,23(2):98-114.

[7] 储德银,费冒盛.财政纵向失衡、税收努力与地方经济增长[J].当代财经,2021(10):30-42.

[8] 申洋,郭俊华.财政体制失衡与环境污染:理论机制与经验辨识[J].经济问题探索,2021(9):179-190.

[9] ELSASSER L,HAFFERT L.Does fiscal pressure constrain policy responsiveness?Evidence from Germany[J].European Journal of Political Research,2022,61(2):374-397.

[10] 储德银,费冒盛.财政纵向失衡、土地财政与经济高质量发展[J].财经问题研究,2020(3):75-85.

[11] 储德银,孙梦.财政纵向失衡、均衡性转移支付与地方政府税收努力[J].江南大学学报(人文社会科学版),2022,21(4):34-48.

[12] 赵娜,李光勤,李香菊.财政纵向失衡、地方政府税收努力与资本错配[J].湖南大学学报(社会科学版),2020,34(6):83-91.

[13] 郭威,李泽浩.财政纵向失衡、转移支付与基本公共服务供给[J].现代经济探讨,2024(1):35-47.

[14] 贾俊雪,张超,秦聪,等.纵向财政失衡、政治晋升与土地财政[J].中国软科学,2016(9):144-155.

[15] 周彬,周彩.土地财政、产业结构与经济增长:基于284个地级以上城市数据的研究[J].经济学家,2018(5):39-49.

[16] 刘勇政,张坤.我国公共卫生领域的公共财政支出问题研究[J].经济师,2008(2):74-75.

[17] 夏怡然,陆铭.城市间的“孟母三迁”:公共服务影响劳动力流向的经验研究[J].管理世界,2015(10):78-90.

[18] 郭威,李泽浩.财政纵向失衡、转移支付与基本公共服务供给[J].现代经济探讨,2024(1):35-47.

[19] 王宇昕,余兴厚,陈亚惠.双重压力下转移支付对基本公共服务供给的激励效应:来自237个地级市的经验证据[J].西部论坛,2023,33(5):66-79.

[20] 徐换歌,蒋硕亮.经济增长目标约束、政府间竞争与基本公共服务供给[J].广东财经大学学报,2020,35(6):4-16.

[21] EYRAUD L,LUSINYAN L.Vertical fiscal imbalances and fiscal performance in advanced economies[J].Journal of Monetary Economics,2013,60:571-587.

[22] 黄夏岚,胡祖铨,刘怡.税收能力、税收努力与地区税负差异[J].经济科学,2012(4):80-90.