业绩期望落差对企业国际化速度的影响机理

2024-10-31 00:00衣长军郭敏敏赵晓阳颜春

科技进步与对策 2024年20期

摘 要:持续推进更高水平的对外开放是融入国际经济大循环的重要战略,把握好国际化速度对跨国企业海外投资布局具有重要现实价值。利用2010—2020年中国上市公司对外投资数据,探讨业绩期望落差对企业国际化速度的影响及作用机制。结果表明,业绩期望落差对企业国际化速度具有正向影响;企业风险承担水平是业绩期望落差影响国际化速度的重要机制。进一步研究发现,行业期望落差对企业国际化速度的促进作用更为显著;高管团队海外背景异质性情境下,业绩期望落差对企业国际化速度的影响更为显著。结论对提高跨国企业海外投资效率和海外经营稳定性具有一定的启示。

关键词:期望落差;企业风险承担水平;国际化速度

DOI:10.6049/kjjbydc.2023050568

中图分类号:F272.3

文献标识码:A

文章编号:1001-7348(2024)20-0141-10

0 引言

随着“一带一路”倡议深入推进,越来越多的中国企业加速对外投资和全球产业布局,全方位、多层次、宽领域国际化经营战略逐渐成为跨国企业获取竞争优势的支撑[1]。然而,不确定性事件、国际供需结构不完善、进出口政策限制以及“逆全球化”等问题严重阻碍了我国企业国际化进程。受国外贸易保护主义影响,海外投资合法性问题不仅导致跨国企业海外投资风险增加,而且严重影响海外子公司正常运营[2-3]。我国企业通过实施国际化策略获取资源,但由于缺乏国际化经验导致海外投资效率低下,常被贴上“冒险”“激进”的标签[4],其国际化速度呈现高度离散特征[5-6]。为了在复杂国际环境中抓住“后发赶超”机遇,如何提升国际化速度成为跨国企业决策者必须解决的问题[7],而企业行为理论可为上述问题研究提供新视角。该理论指出,期望水平作为决策者感知行为结果的重要参照,可将成功或失败的结果简化为绩效反馈评估指标,以此作为战略决策调整依据。因此,深入探讨业绩期望落差对国际化速度的影响机制,对于企业提高海外投资效率具有重要现实价值。

企业行为理论指出,企业会根据特定业绩期望参照点进行战略决策调整,当实际绩效低于期望水平时,决策者往往会选择风险大、收益高的投资活动缓解财务困境[8]。对于业绩期望落差状态下的企业而言,加快国际化速度既是冒险活动,也是优化投资布局和提升企业价值的重要途径。因此,通过快速国际化打造国际竞争优势以提升绩效是企业缓解财务困境的有效选择。宋铁波等[9]研究表明,业绩期望落差能够增强民营企业战略变革倾向,持续的业绩期望落差会产生“穷则思变”效应。为避免因业绩期望落差被解雇,企业管理者可能短期内选择冒险性投资活动,从而提升企业风险承担水平。由此可见,根据企业行为理论与前景理论,随着业绩压力增加,企业风险承担水平提升,企业国际化速度加快。鉴于此,本文将企业风险承担水平纳入分析框架,探讨业绩期望落差对国际化速度的影响机制,以期丰富相关研究。

本文的边际贡献如下:第一,已有研究关注业绩反馈对企业国际化扩张行为的影响,但未深入探讨业绩期望落差对企业国际化速度的影响机制。本文将风险承担水平纳入分析框架,探讨风险承担水平在业绩期望落差与国际化速度间的中介作用,以拓展绩效反馈与国际化速度关系研究。第二,基于企业行为理论与前景理论探讨期望落差状态下的企业战略决策调整行为,结果表明,企业风险规避与战略调整并不是对立的。本文基于贴近实际的威胁情景研究发现,企业倾向于采用加快国际化速度的战略,进一步丰富了企业行为理论研究。第三,现有文献主要探讨技术、资金、人力等存量资源对跨国企业海外投资的影响,却忽视了高管团队海外背景异质性对企业国际化行为的影响。本文进一步探讨高管团队海外背景异质性情景下业绩期望落差对企业国际化速度的影响,对绩效反馈模式下的企业国际化战略决策制定具有重要实践价值。

1 理论分析与假设提出

1.1 业绩期望落差与国际化速度

企业行为理论认为,有限理性的管理者在面对不确定性环境时倾向于利用特定参照点简化决策。根据这一理论,期望水平可作为决策者感知成功和失败的重要参照点,实际绩效与期望绩效间的差距能够驱动企业冒险行为。当实际绩效未达到预期水平时,企业会将当前状态界定为损失或威胁,进而开展“问题搜寻”。为了弥补这种“损失”,决策者往往会表现出冒险意愿。例如,决策者会开展风险系数较高的战略变革,加大企业研发投入并加速跨国投资[10-11]。业绩期望落差状态下,企业选择快速国际化扩张所获短期收益明显高于投资国内市场所获收益。具体地,企业可以通过加快国际化速度获得3种潜在收益:第一,业绩期望落差状态下,企业可以通过快速国际化获得国外先进技术,并通过扩大全球市场规模提高企业绩效;第二,相对于竞争激烈的国内市场,海外市场的多样化客户需求有助于加速企业创新进程;第三,快速国际化有利于企业与优质客户或供应商合作,以较低成本从国际合作中获取较多收益。因此,本文认为,业绩期望落差可能有利于加快企业国际化速度。

(1)负面绩效反馈能够强化企业对价值创造与价值增值的重视,进而强化企业国际化扩张意愿。业绩反馈结果可作为衡量企业战略有效性的标准,当处于业绩期望落差状态时,企业管理者通常会表现出较强的冒险意愿以避免被辞退[12]。快速国际化行为被认为是企业提升财务绩效的重要方式,借此企业可以获得新的知识和技术,进而抢占先机。对于处于业绩期望落差状态下的企业而言,尽管加快国际化速度存在一定风险,但可以通过优化投资布局和发挥核心优势降低风险,从而实现收益最大化目标。由此可知,企业必定会加快国际化速度[7]。

(2)根据企业行为理论,企业倾向于将期望落差视为当前状态下的损失或威胁,由此驱动管理层的“问题搜寻”行为。徐向艺和卢刚[13]研究表明,随着业绩落差增大,企业战略变革意愿增强,而快速国际化是促进企业绩效提升的有效途径[14-16]。实际上,在经营业绩滑落至破产前,企业有足够的时间和资源调整战略以改善当前困境,而加快国际化扩张是企业短期内提高经营业绩的有效方式。因此,绩效落差状态下,企业会主动出击以获取更多市场机会。

(3)从管理者视角看,当实际绩效未达到期望水平时,企业管理者甚至整个组织的社会声誉和外部合法性会遭受损失。现实中,较高的财务绩效有助于企业高管维持较高的业界声誉。因此,内外部环境压力会激发企业管理层的冒险意愿,促使其实施快速国际化以改善当前财务困境。综上所述,业绩期望落差状态下,跨国企业会表现出较快的国际化速度。据此,本文提出如下假设:

H1:在其它条件不变的情况下,业绩期望落差对企业国际化速度具有正向影响。

1.2 业绩期望落差与企业风险承担水平

风险承担水平会因企业内部资源和战略决策差异而有所不同,这为进一步探讨跨国企业风险战略决策背后的作用机制提供了切入点。现有文献大多基于企业行为理论和前景理论探讨绩效反馈对企业风险决策的影响,结果发现,随着业绩落差加大,风险承担水平提升[17],企业会制定高风险决策。例如,Ketchen & Palmer[18]研究发现,业绩表现不佳的企业倾向于采取未经验证的高科技,试图获取可观回报;连燕玲等[10]研究发现,业绩期望落差会促使企业快速实施战略变革以调整发展方向。综上所述,业绩期望落差状态下,企业管理者对于风险的容忍度显著提升,企业会采用更为激进的方式实施战略决策。

前景理论认为,确定性损失会迫使企业选择高收益、高风险的投资活动,而业绩期望落差会驱动其冒险行为。首先,当企业业绩未达到期望水平时,管理者会通过调整资源配置和投资决策适应环境变化,从而表现出较高的风险承担水平[19]。例如,吴超和施建军[20]研究发现,以行业绩效期望水平为参考,业绩期望落差会提升企业风险承担水平。其次,期望落差状态下,管理者对风险的容忍度提升,更愿意开展冒险性活动。业绩期望落差状态下,管理者会认识到企业当前经营问题,出于损失规避心理开展“问题搜寻”,从而寻求解决困境的有效方案。最后,业绩期望落差状态下,业绩压力会迫使企业管理者通过开展高风险活动达到任期目标。业绩期望落差状态下,企业管理者面临决策权损失和声誉损失,甚至可能被解聘。为维护自身短期利益,企业管理者承担变革风险的意愿增强。据此,本文提出如下假设:

H2:在其它条件不变的情况下,业绩期望落差能够促进企业风险承担水平提升。

1.3 业绩期望落差、企业风险承担水平及国际化速度

风险承担水平能够反映企业在投融资决策时的风险偏好,风险承担水平越高,企业越能准确识别机会与风险[21],进而灵活应对国际化扩张过程中的不确定性风险。同时,风险承担水平较高的企业,往往具有较高的资源配置效率和融资水平,对于投资失败的容忍程度较高,具备实现海外扩张的竞争优势。

快速国际化是风险较高的战略决策,需要跨国企业具备较高的风险承担水平。根据企业行为理论,业绩期望落差状态下,跨国企业会迅速开展“问题搜索”,管理者愿意实施高风险和高收益的投资活动。较高的风险承担水平有助于管理者应对企业国际化过程中的挑战。具备冒险精神的管理者能/yr/I/jjXxWxy9QNmAHqhuUZ3cpXCaf324TpZEFpgZ4=够快速识别并抓住投资机会,通过加速国际化获取更多资源和技术。此外,具备较高风险承担水平的企业,其资源配置效率和融资水平较高,有助于降低国际化过程中的投资成本与风险。综上所述,虽然加快国际化速度需要面临较高的不确定性风险,但快速国际化带来的短期收益能够在一定程度上缓解企业业绩压力,故风险承担水平较高的企业有动机加速国际化扩张。因此,当处于业绩期望落差状态时,企业管理者对海外投资风险的容忍度提升,会通过加速国际化扩张弥补前期损失。据此,本文提出如下假设:

H3:在其它条件不变的情况下,业绩期望落差能够通过提高企业风险承担水平对国际化速度产生影响。

2 研究设计

2.1 样本选择与数据来源

为降低宏观经济波动对我国跨国企业海外投资行为的影响,本文选取2010—2020年中国A股上市公司作为研究样本。其中,海外投资数据主要来源于国泰安数据库中的“海外直接投资数据库”,其它指标来自国泰安数据库、锐思数据库以及上市公司年报。考虑到数据可得性与研究结果的稳健性,本文对原始样本进行以下处理:第一,剔除ST和*ST企业样本;第二,剔除金融行业企业样本;第三,剔除存在极端值与数据缺失企业样本;第四,剔除时间跨度不足5年的企业样本。经过筛选,最终获得3 904个非平衡样本观测值。为减少异常值对回归结果的影响,本文对连续变量进行1%水平的缩尾处理。

2.2 变量设计

2.2.1 被解释变量

国际化速度(SPE)。现有研究大多采用海外子公司数量、对外投资涵盖的国家数量,以及海外投资项目数或海外业务收入等指标对国际化速度进行测量。本文选取企业海外销售收入变化率衡量企业国际化速度,原因如下:大量跨国企业虽然在多个国家设立海外营业机构或子公司,但未开展实质性经营活动,海外销售收入能够直观体现企业海外经营现状,海外业务收入占比增长速度越快,说明企业国际化速度越快。

2.2.2 解释变量

业绩期望落差(ROSPG)。以往研究通常采用以下财务指标衡量企业实际绩效,分别是销售利润率(ROS)、资产收益率(ROA)以及股权收益率(ROE)。现有相关研究通常采用销售利润率或资产收益率衡量企业绩效,而评估企业在不同国家的资产状况,营业收入的准确性更高。因此,参考宋铁波等[5]的研究成果,本文使用销售利润率(ROS)作为企业实际绩效的代理指标,将资产收益率(ROA)用于稳健性检验。一般来说,期望水平(A)包括基于企业前期绩效的历史期望水平(HA),以及基于企业所在行业的行业期望水平(SA)。借鉴Xie等[22]的研究方法,本文基于历史期望水平和行业期望水平构建一个综合指标,进一步揭示两种期望落差的差异化影响,具体计算公式如下:

Ai,t=γ1HAi,t+(1-γ1)SAi,t(1)

HAi,t=δ1HAi,t-1+(1-δ1)Pi,t-1(2)

其中,企业第t年历史期望水平(HA)根据企业第t-1年历史期望水平与企业第t-1年实际绩效的线性组合计算得出。社会期望水平(SA)采用企业所处行业中,除企业自身外其它所有企业实际绩效的平均值衡量。为确定 γ1和 δ1的取值,参考 Xie 等[22]的研究成果,本文将γ1、δ1取值均设定为0.5。将综合期望水平与企业实际绩效进行对比,若实际绩效(P)减去期望水平(A)的差值小于0,则为业绩期望落差,若差值大于0则为期望顺差。

2.2.3 中介变量

企业风险承担水平(RISK)。大部分学者通常采用企业盈利波动性、股票回报波动性、盈利最大值与最小值之差对企业风险承担水平进行度量。企业风险承担水平越高,企业未来现金流入的不确定性风险越大。因此,现有相关研究通常采用企业盈利波动性衡量风险承担水平[23]。借鉴John等[24]的研究成果,本文采用企业收益波动情况衡量企业风险承担水平,采用盈利最大值与最小值之差进行稳健性检验。首先,为消除行业差异对数据的干扰,将每个企业的ROA减去同年同行业企业的ROA均值,以5年作为观测时段,计算样本企业在每个滚动时段经行业调整后的ROA标准差,最终获得企业风险承担水平相关数据,具体计算方式如下:

RISK=1T-1∑Tt=1(AD_ROAi,t-1T∑Tt=1ADJ_ROAi,t)2(3)

ADJ_ROAi,t=EBITDAi,tASSETSi,t-1Nt∑Nk=1EBITDAK,tASSETSK,t(4)

其中,i表示企业,t表示观测年度,N=5,t取值1~5。对应样本期间可划分为2010—2014、2011—2015,依次类推。ROAi,t为公司i第t年息税折旧摊销前利润与对应年末总资产的比值,K表示该行业第K家公司。

2.2.4 控制变量

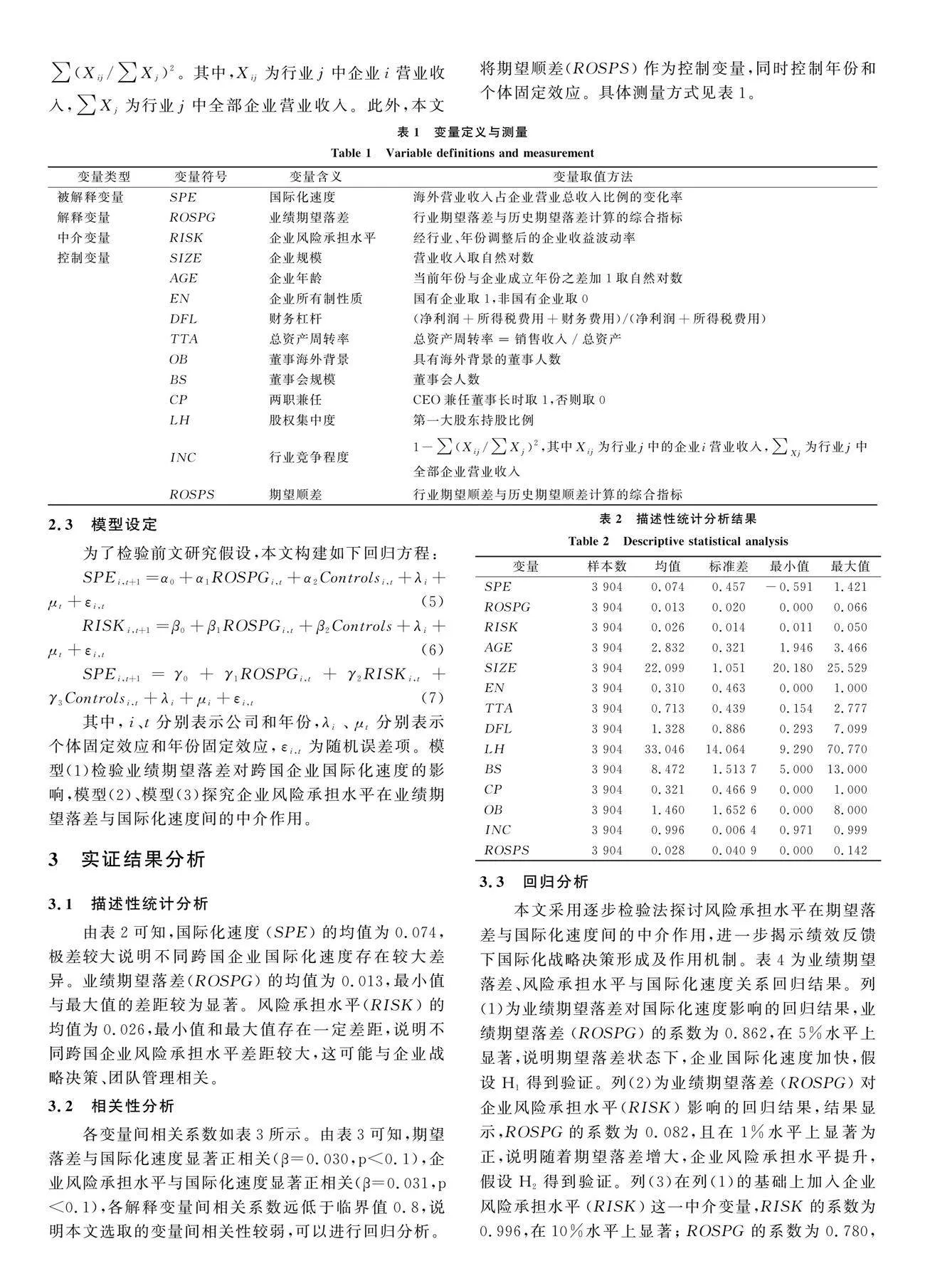

为确保结论的可靠性,本文控制企业特征、公司治理以及行业竞争3个层面的相关变量,具体包括企业规模(SIZE)、企业年龄(AGE)、企业所有制性质(EN)、财务杠杆(DFL)、总资产周转率(TTA)、董事海外背景(OB)、董事会规模(BS)、两职兼任(CP)、股权集中度(LH)、行业竞争程度(INC),测量方式为1-∑(Xij/∑Xj)2。其中,Xij为行业j中企业i营业收入,∑Xj为行业j中全部企业营业收入。此外,本文将期望顺差(ROSPS)作为控制变量,同时控制年份和个体固定效应。具体测量方式见表1。

2.3 模型设定

为了检验前文研究假设,本文构建如下回归方程:

SPEi,t+1=α0+α1ROSPGi,t+α2Controlsi,t+λi+μt+εi,t(5)

RISKi,t+1=β0+β1ROSPGi,t+β2Controls+λi+μt+εi,t(6)

SPEi,t+1=γ0+γ1ROSPGi,t+γ2RISKi,t+γ3Controlsi,t+λi+μi+εi,t (7)

其中,i、t分别表示公司和年份,λi、μt分别表示个体固定效应和年份固定效应,εi,t为随机误差项。模型(1)检验业绩期望落差对跨国企业国际化速度的影响,模型(2)、模型(3)探究企业风险承担水平在业绩期望落差与国际化速度间的中介作用。

3 实证结果分析

3.1 描述性统计分析

由表2可知,国际化速度(SPE)的均值为0.074,极差较大说明不同跨国企业国际化速度存在较大差异。业绩期望落差(ROSPG)的均值为0.013,最小值与最大值的差距较为显著。风险承担水平(RISK)的均值为0.026,最小值和最大值存在一定差距,说明不同跨国企业风险承担水平差距较大,这可能与企业战略决策、团队管理相关。

3.2 相关性分析

各变量间相关系数如表3所示。由表3可知,期望落差与国际化速度显著正相关(β=0.030,p<0.1),企业风险承担水平与国际化速度显著正相关(β=0.031,p<0.1),各解释变量间相关系数远低于临界值0.8,说明本文选取的变量间相关性较弱,可以进行回归分析。

3.3 回归分析

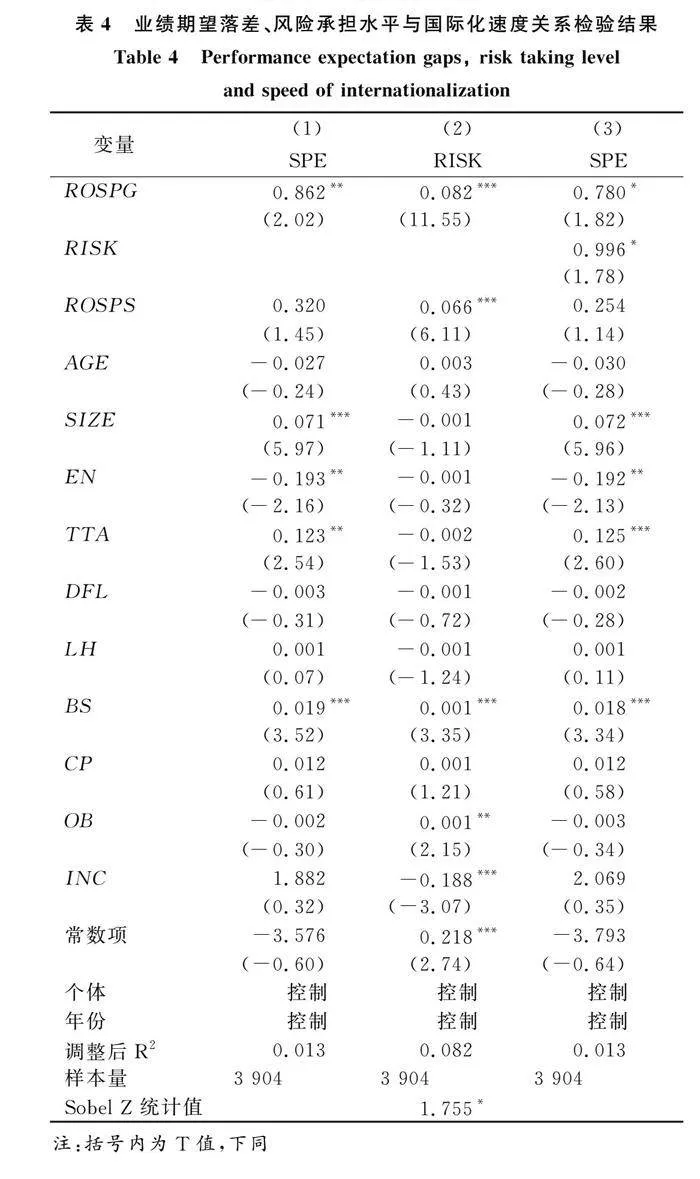

本文采用逐步检验法探讨风险承担水平在期望落差与国际化速度间的中介作用,进一步揭示绩效反馈下国际化战略决策形成及作用机制。表4为业绩期望落差、风险承担水平与国际化速度关系回归结果。列(1)为业绩期望落差对国际化速度影响的回归结果,业绩期望落差(ROSPG)的系数为0.862,在5%水平上显著,说明期望落差状态下,企业国际化速度加快,假设H1得到验证。列(2)为业绩期望落差(ROSPG)对企业风险承担水平(RISK)影响的回归结果,结果显示,ROSPG的系数为0.082,且在1%水平上显著为正,说明随着期望落差增大,企业风险承担水平提升,假设H2得到验证。列(3)在列(1)的基础上加入企业风险承担水平(RISK)这一中介变量,RISK的系数为0.996,在10%水平上显著;ROSPG的系数为0.780,在10%水平上显著,说明企业风险承担水平在期望落差对国际化速度的影响过程中发挥部分中介作用,假设H3得到验证。此外,Sobel Z统计值在10%水平上显著,进一步验证了中介效应。由此可见,期望落差状态下,为摆脱财务困境跨国企业会提高自身风险承担水平,从而加快国际化速度。

3.4 稳健性检验

3.4.1 PSM方法检验

考虑到样本自选择问题,本文进一步运用PSM方法进行稳健性检验。以上市公司是否存在业绩期望落差为依据进行分组,存在业绩期望落差样本为实验组(Treat=1),否则为控制组(Treat=0)。此外,本文选取企业年龄(AGE)、企业规模(SIZE)、资产负债率(DA)、股权集中度(LH)、董事会规模(BS)、总资产周转率(TTA)作为协变量,采取一对一最近邻匹配方法操作,结果显示,匹配后相关变量的标准化偏差(% bias)均符合临界值标准,表明匹配结果较好。进一步地,将匹配后的样本代入模型(1)进行回归分析,结果如表5所示。表5列(2)中,ROSPG的系数为2.023,仍在1%水平上显著。由此证明,前文结果具有稳健性。

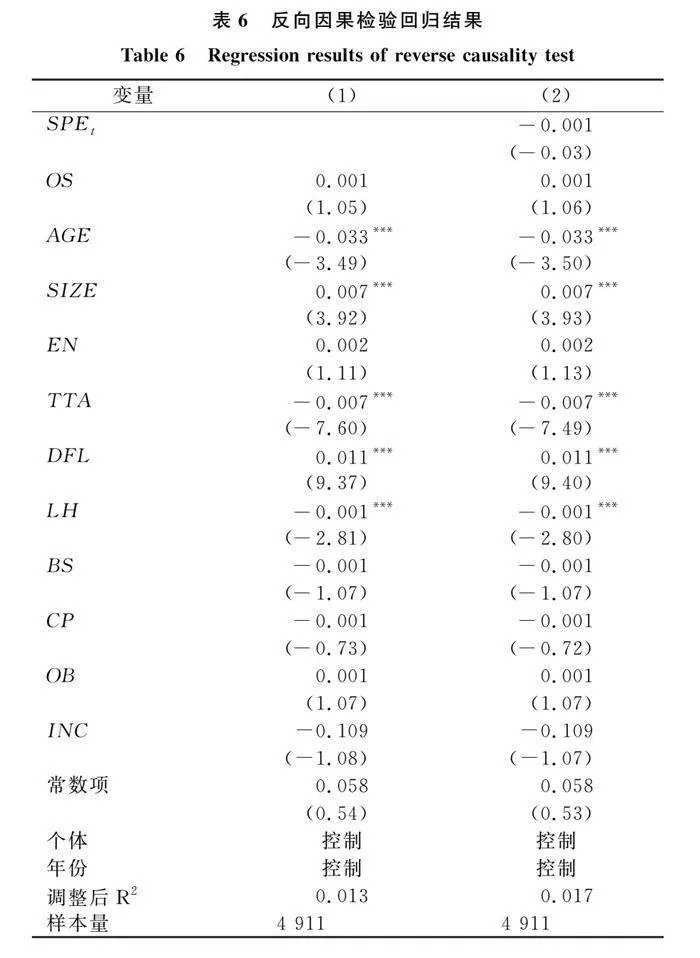

3.4.2 反向因果检验

借鉴宋铁波等[5]的研究成果,为验证国际化扩张速度与企业绩效之间是否存在反向因果的内生性问题,本文增加样本企业 2009 年国际化速度以及 2020 年期望落差相关数据,检验结果如表6所示。表6列(1)中,被解释变量为t+1期期望落差,将控制变量纳入模型进行检验;列(2)在列(1)的基础上加入第t期国际化速度,结果显示,业绩期望落差与国际化速度不存在反向因果关系。由此证明,前文结果具有稳健性。

3.4.3 替换变量测量方式

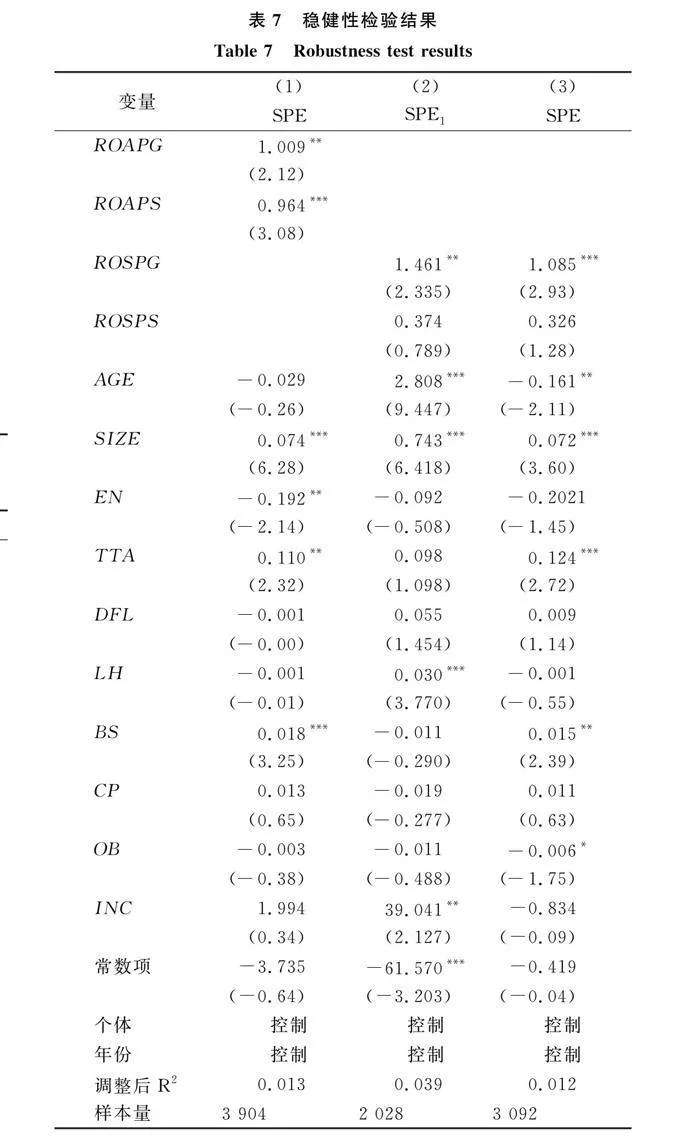

本文采用资产收益率(ROA)对业绩期望落差(ROAPG)进行测量,回归结果如表7列(1)所示。结果显示,ROAPG的系数为1.009且在5%水平上显著为正。由此说明,无论是采用销售利润率还是采用资产收益率衡量企业实际绩效,业绩期望落差均能够促进企业国际化速度提升。可见,前文结果具有稳健性。

借鉴Vermeulen&Barkema[14]的研究成果,本文采用企业OFDI总项目数除以企业国际化年限的值衡量国际化速度(SP1)。理由如下:企业 OFDI项目数能够一定程度上反映企业对外直接投资意愿,特定时间段OFDI项目越多,说明企业国际化速度越快。表7列(2)显示,ROSPG的系数为1.461且在5%水平上显著,表明业绩期望落差能够促进企业国际化速度提升。

3.4.4 改变样本区间

为避免由重大事件导致基于不同样本区间的实证结果差异,本文使用2014—2020年数据样本进行检验,回归结果如表7列(3)所示。由结果可知,实证结果与前文结论并无显著差异。

4 进一步分析

4.1 不同类型业绩期望落差对国际化速度的影响

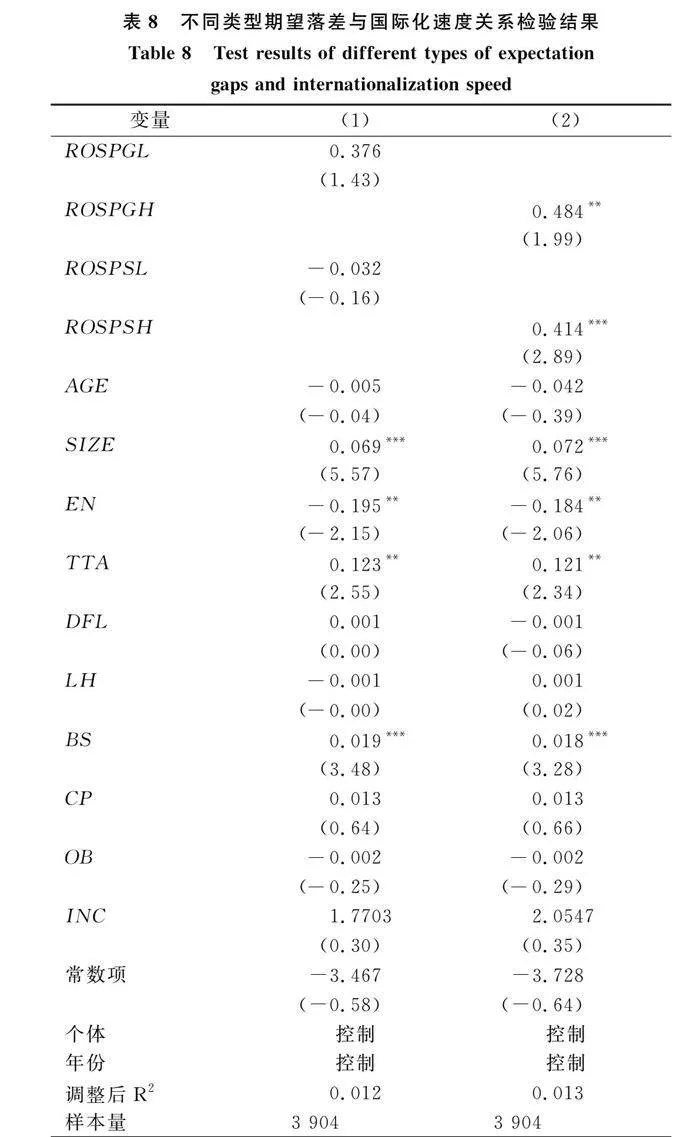

考虑到不同类型业绩期望落差可能对跨国企业国际化扩张行为产生差异化影响,本文进一步将业绩期望落差划分为历史期望落差与行业期望落差,以探讨不同参考系下的企业国际化扩张行为差异。为此,本文构建历史期望落差(ROSPGL)、历史期望顺差(ROSPSL)、行业期望落差(ROSPGH)以及行业期望顺差(ROSPSH),其中,将历史期望顺差和行业期望顺差作为控制变量纳入回归模型,结果如表8所示。

表8列(1)为历史期望落差对国际化速度影响的回归结果。结果显示,历史期望落差(ROSPGL)的系数为0.376,但不显著,说明历史期望落差对跨国企业国际化速度的影响有限,短期内企业国际化扩张决策并不会因历史期望落差发生较大改变。表8列(2)为行业期望落差对国际化速度影响的回归结果。结果显示,行业期望落差(ROSPGH)的回归系数为0.484且在5%水平上显著,表明行业期望落差对企业国际化速度发挥显著正向作用。由此可见,相较于历史期望落差,行业期望落差对企业国际化速度的促进作用更为显著。企业行为理论与前景理论指出,期望落差状态下,企业会将损失视为压力或威胁,进而通过“问题搜索”行为缓解当前困境。相较于行业竞争压力,历史期望落差对管理者“穷则思变”的激励效应较低。行业竞争压力下,企业管理者通过加快国际化速度获取新资源和新技术,以抢占市场资源。

4.2 高管团队海外背景异质性的影响

随着“一带一路”倡议不断推进,越来越多的中国企业开始海外投资布局,加快国际化速度。因此,在此过程中,跨国企业是否拥有国际化经验或相关管理人才尤为重要。近年来,企业高管团队中具备国际化经验的人才越来越多,这些具有海外背景的高管团队逐渐成为上市公司开拓国际市场的中坚力量。已有文献指出,高管团队异质性可以促进企业国际化程度提升[25]。一般而言,高管团队海外背景异质性水平越高,说明企业决策者对于东道国投资环境和市场规则越了解,企业国际化经验越丰富[16]。首先,高管团队海外背景异质性水平越高,意味着企业拥有丰富的国际化经验[26],能够帮助管理者缩短企业国际化过程中的“心理距离”[27]。业绩期望落差状态下,企业管理者有信心和动力通过快速国际化缓解当前困境。其次,海归高管具备风险管理经验和公司治理理念,有助于企业优化国际化战略决策[28]。根据企业行为理论与前景理论,当企业处于业绩期望落差状态时,为了缓解当前财务困境,在风险和成本可控范围内开展高风险、高收益的投资活动是最佳选择。具备丰富国际化经验的高管团队能够激励处于业绩期望落差状态的企业通过加快国际化速度获得短期收益[29]。综上所述,企业高管团队海外背景异质性水平越高,业绩期望落差对国际化速度的促进作用越显著。

本文通过计算Herfindahl(H)指数衡量高管团队海外背景异质性,具体如式(8)所示。

H=1-∑Ni=1P2 i(8)

其中,Pi是团队中第i类成员所占比重,N为种类数量。H值介于0~1之间,数值越大,说明高管团队海外背景异质性水平越高。本文以海外背景异质性数值的中位数作为标准,H值大于中位数的企业样本为高海外背景异质性样本组,否则为低海外背景异质性样本组,回归结果如表9所示。表9列(1)为高海外背景异质性样本组,业绩期望落差(ROSPG)的系数为1.671且在5%水平上显著。列(2)中业绩期望落差的系数不显著,说明当企业高管团队海外背景异质性水平较高时,业绩期望落差对国际化速度的促进作用显著,由此验证了本文假设。

5 结语

5.1 结论

本文以绩效反馈情境下的企业战略决策调整为切入点,基于海外投资数据探讨业绩期望落差对企业国际化速度的影响机理,得出以下主要结论:

(1)业绩期望落差能够促进跨国企业国际化速度提升。相对于历史期望落差,以行业绩效作为参照对象的落差水平更能激发企业“穷则思变”效应。由此说明,业绩期望落差状态下,企业短时间内会通过加速国际化扩张提升自身绩效。

(2)风险承担水平是业绩期望落差对企业国际化速度的重要影响机制。业绩期望落差说明原有战略布局无法帮助企业获得竞争优势,利益相关者的治理压力随之增大。为了摆脱困境,“穷则思变”的管理者往往愿意承担更高的风险,实施高风险、高收益的冒险活动,以较快速度实现国际化扩张。

(3)高阶梯队理论指出,高管海外工作经历或学习背景会影响其认知能力和行为选择,进而影响其风险决策。因此,海外背景异质性情境下,期望反馈对企业国际化战略具有差异化影响。高管团队海外背景异质性水平越高,企业越有意愿通过加快国际化速度弥补期望损失。

5.2 启示

(1)对处于业绩期望落差状态下的企业而言,在面对绩效反馈压力尤其是行业竞争压力时,管理者会“穷则思变”,加快企业国际化扩张速度。上述情景下,企业决策者应重视绩效落差这一信号反馈,避免困境下的盲目投资,并通过动态调整战略解决当前困境。同时,企业应完善高管团队选拔机制,对高管海外背景进行考察,从而提升高管团队海外背景异质性水平。

(2)在日常经营过程中,企业应注重自身资源积累,提高抗风险能力。风险承担水平是企业实施国际化战略的有力支撑,而资源积累是企业提升风险承担水平的基础。此外,利益相关者应加强对企业经营管理战略的了解,督促企业完善内部监管机制并给予管理者一定的容错空间,从而促进企业风险承担水平提升。

(3)在制定相关政策时,政府需要充分考虑企业现实情况。国际化速度过快会导致企业绩效受损,出现“欲速则不达”的情况。因此,为了提高企业海外投资效率,避免企业盲目扩张,政府应给予行业中处于业绩期望落差状态的企业补贴,以缓解企业业绩压力。例如,对于初创期高新技术企业而言,为了缓解业绩压力,企业可能通过快速扩张抢占市场份额,从而忽略了长期发展目标。因此,政府需要给予初创期高新技术企业一定的财政补贴及税收优惠,帮助企业解决选址、融资等问题。

(4)高管团队是企业战略决策的核心主体,其拥有的社会资本以及海外网络资源对跨国企业至关重要。因此,政府部门应鼓励企业管理者到海外学习,可以采取补贴等方式吸引海归人才,帮助企业留住高管团队中具有国际化视野的管理人才,进一步优化海外投资布局。

5.3 不足与展望

本文存在以下不足:第一,相较于历史期望落差,行业期望落差对企业国际化速度的影响更加显著。因此,进一步分析行业期望落差尤为重要。在业绩期望落差测量方面,由于企业在行业中所处位置不同,其参照对象也会发生改变(例如行业领先企业的参照目标往往是势均力敌的竞争对手),故采用行业业绩平均水平无法真实反映行业期望落差,需要采用其它方法进行补充。后续可以采用不同衡量方法进一步探讨行业期望落差对企业国际化速度的影响。第二,本研究就业绩期望落差对企业国际化速度的作用机制与边界条件进行了初步探索,但未对企业国际化速度作进一步划分。后续可以分析业绩期望落差对企业国际化速度不同维度的作用及影响机制,进一步揭示业绩期望落差对企业国际化速度的影响。

参考文献:

[1] 万志宏,王晨.中国对外直接投资与跨国公司国际化[J].南开学报(哲学社会科学版),2020,66(3):67-77.

[2] 王碧珺,衷子雅.中国企业海外子公司的绩效表现及其差异分析[J].经济管理,2021,43(1):72-88.

[3] 余官胜,吴琦琦,董直让.社会责任提升是否有助于我国跨国企业应对国际投资保护——基于海外子公司视角的实证研究[J].财经研究,2021,47(7):154-168.

[4] DENG P, YANG M. Cross-border mergers and acquisitions by emerging market firms: a comparative investigation[J]. International Business Review, 2015, 24(1): 157-172.

[5] 宋铁波,钟熙,陈伟宏. 期望差距与企业国际化速度:来自中国制造业的证据[J].中国工业经济,2017,34(6): 175-192.

[6] 程聪,贺易宁,严璐璐,等.组织时间管理如何作用于企业国际化速度[J].外国经济与管理,2022,44(1):35-49.

[7] 余天骄,肖书锋.企业期望落差强度与持久度对国际化速度的影响研究[J].管理评论,2023,35(4):264-276.

[8] 郭蓉,文巧甜.成功、失败和灰色地带的抉择:业绩反馈与企业适应性战略变革[J].南开管理评论,2017,20(6):28-41.

[9] 宋铁波,钟熙,陈伟宏.谁在“穷则思变”?基于中国民营与国有上市公司的对比分析[J].管理评论,2019,31(2):214-224.

[10] 连燕玲,贺小刚,高皓. 业绩期望差距与企业战略调整——基于中国上市公司的实证研究[J]. 管理世界,2014,30(11): 119-132,188.

[11] LIN W T. How do managers decide on internationalization processes? the role of organizational slack and performance feedback[J]. Journal of World Business, 2014, 49(3): 396-408.

[12] CHENG L, XIE E, FANG J, et al. Performance feedback and firms' relative strategic emphasis: the moderating effects of board independence and media coverage[J]. Journal of Business Research, 2022, 139(C): 218-231.

[13] 徐向艺,卢刚. 企业期望—绩效差距与盈余管理的关系研究——基于我国 A 股上市公司的经验证据[J]. 宏观经济研究,2017,12(5): 58-68.

[14] VERMEULEN F, BARKEMA H. Pace, rhythm, and scope: process dependence in building a profitable multinational corporation[J]. Strategic Management Journal, 2002, 23(7): 637-653.

[15] MOHR A, BATSAKIS G. Internationalization speed and firm performance: a study of the market-seeking expansion of retail MNEs[J]. Management International Review, 2017, 57(2): 153-177.

[16] 欧锦文,王安生,叶文平.持续性绩效期望落差与OFDI——基于威胁刚性理论视角[J].南方经济,2021,39(12):112-129.

[17] DESAI V M. The behavioral theory of the (governed) firm: corporate board influences on organizations' responses to performance shortfalls[J]. Academy of Management Journal, 2016, 59(3):860-879.

[18] KETCHEN J D J, PALMER T B. Strategic responses to poor organizational performance: a test of competing perspectives[J]. Journal of Management, 1999, 25(5): 683-706.

[19] KAHNEMAN D, TVERSKY A. Prospect theory:an analysis of decision under risk[J].Econometrica,1979,47(2): 263-291.

[20] 吴超,施建军.绩效下滑、董事网络与企业风险承担[J].经济与管理研究,2018,39(7):108-121.

[21] BARGERON L L,LEHN K M,ZUTTER C J.Sarbanes-oxley and corporate risk-taking[J]. Journal of Accounting & Economics, 2010, 49(1-2):34-52.

[22] XIE E, HUANG Y, PENG M W. Resources, aspirations, and emerging multinationals[J].Journal of Leadership & Organizational Studies, 2016, 23(2): 144-161.

[23] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013,56(1):149-163.

[24] JOHN K,LITOV L,YEUNG B. Corporate governance and risk-taking[J]. The Journal of Finance, 2008, 63(4): 1679-1728.

[25] 吴晓波,隋易宏,程晓鑫.中国企业高管团队异质性与企业国际化程度——基于中国A股主板上市公司数据的实证研究[J].西安电子科技大学学报(社会科学版),2015,25(2):1-8.

[26] HAO Y, HAN D, NING C, et al. Culture from overseas and corporate transparency: Evidence from China[J].International Journal of Finance & Economics,2021,26(2):2491-2516.

[27] 衣长军,赵晓阳,余杰.心理距离与中国企业OFDI——基于高管海外背景和华人移民网络的调节视角[J].社会科学战线,2021,313(7):74-83.

[28] 宋建波,文雯,王德宏.海归高管能促进企业风险承担吗——来自中国A股上市公司的经验证据[J].财贸经济,2017,38(12):111-126.

[29] 杨栋旭,张先锋.管理者异质性与企业对外直接投资——基于中国A股上市公司的实证研究[J].国际贸易问题,2018,44(10):162-174.

(责任编辑:张 悦)

英文标题

The Impact of Performance Expectation Gaps on the Speed of Corporate Internationalization

英文作者Yi Changjun,Guo Minmin,Zhao Xiaoyang,Yan Chun

英文作者单位(Business School, Huaqiao University, Quanzhou 362021, China)

英文摘要Abstract:Speed has become an important factor for multinational enterprises to gain new competitive advantages so as to seize the opportunity of economic catch-up in the complex and changing international environment. It is a challenge for decision-makers to optimize internationalization speed. The theory of firm behavior provides a new lens to solve this problem, asserting that enterprises will adjust their strategic decisions according to a specific reference point for performance expectations. In fact, enterprises with different resource endowments make different strategic adjustments when they face performance expectation gaps. It is a topic worth pondering whether decision-makers should adopt the coping strategy of "making changes after poverty" or "sticking to the rules". For enterprises with performance expectation gaps, accelerating the speed of internationalization is representative of risky activity, and it is also an important way to optimize the investment layout and enhance the value of enterprises. Therefore, it is the most convenient choice for enterprises to alleviate financial difficulties by creating new advantages in international competition through rapid internationalization. Meanwhile, according to enterprise behavior theory and prospect theory, managers' willingness to take risks will increase with the increase in performance pressure, thus accelerating the internationalization of enterprises.

In this context, this paper starts with the adjustment of corporate strategic decisions in the context of performance feedback and makes an empirical test by matching the overseas investment data from 2010 to 2020 from multiple databases, focusing on the mechanism of the impact of the performance expectation gap on the internationalization speed of enterprises. The research results show that the performance expectation gap has a significant positive impact on the speed of internationalization. The level of risk-taking by enterprises plays a part in the relationship between the performance expectation gap and the speed of internationalization. Further research confirms that the industry expectation gap plays a more obvious role in promoting the speed of internationalization. Along with the higher heterogeneity of executives’ overseas backgrounds, the impact of the gap in performance expectations on the speed of internationalization is more obvious. The above conclusions still hold after a series of robustness tests.

The research conclusions provide theoretical value for making an in-depth exploitation into the decision-making influence mechanism of internationalization speed. First, this paper introduces risk taking into the research framework to analyze the mediating role of risk taking level between performance expectation gap and internationalization speed, extending the relevant studies on the relationship between performance feedback and internationalization speed. Second, this study employs firm behavior theory and prospect theory to analyze the firm's strategic decision-adjustment behavior against the expectation gap dilemma, and in this setting, enterprises tend to accelerate the internationalization of positive strategic adjustment, and thus the study enriches the theory of corporate behavior and the corresponding organizational response behavior. Third, this study takes the heterogeneity of the overseas background of the executive team as the influencing factor of the heterogeneity of the internationalization behavior of the firm, which enriches the research on the situational mechanisms of the performance expectation gap and internationalization speed.

The conclusions provide reference for improving the efficiency of overseas investment and the stability of overseas operations. First, corporate decision-makers should pay full attention to the signal feedback of the performance gap, and alleviate the dilemmas by adjusting strategic decisions reasonably. Second, in order to improve the heterogeneity of the overseas background of the senior management team and the enterprise's risk-bearing ability, enterprises should improve the construction of the selection mechanism of the senior management team and pay attention to the accumulation of their own resources. In addition, the stakeholders of enterprises should improve their understanding of the managers' cognition and decision-making mechanisms reflected behind the enterprise's operation and management strategy, improve the internal and external supervision mechanisms of enterprises, and give managers certain fault-tolerance space to improve their risk-bearing ability. Third, the government should actively implement support or subsidy policies for enterprises to avoid blind expansion caused by performance pressure,increase government subsidies to attract overseas talents, and improve the proportion of management talents with international vision in the senior management team to optimize the overseas investment layout and performance of multinational enterprises.

英文关键词Key Words:Expectation Gaps; Corporate Risk-taking Level; Internationalization Speed

收稿日期:2023-05-24 修回日期:2023-07-03

基金项目:国家社会科学基金重点项目(22AGL004)

作者简介:衣长军(1972-),男,辽宁丹东人,博士,华侨大学工商管理学院教授、博士生导师,研究方向为华商与国际企业管理;郭敏敏(1996-),女,河北张家口人,华侨大学工商管理学院博士研究生,研究方向为华商与国际企业管理;赵晓阳(1993-),男,山东滨州人,华侨大学工商管理学院博士研究生,研究方向为华商管理与国际投融资管理;颜春(1996-),女,四川广安人,华侨大学工商管理学院硕士研究生,研究方向为华商与国际企业管理。本文通讯作者:衣长军。