基于灰色关联度分析法的城市道路工程造价指标研究与应用

2024-10-26 00:00:00黄嘉南

项目管理技术 2024年10期

摘要:工程造价指标是造价管理的一种重要工具,其不仅可为同类型项目提供参考,还有益于项目投资管控。以城市道路工程为例,开展造价指标的研究与应用,在剔除典型工程中异常案例后,对造价指标进行分析并对造价管理提出建议。利用灰色关联度分析法筛选主要单位工程将项目归纳为两大类,在此基础上,应用造价指标实现对两大类项目工程费的快速测算,通过案例检验,验证速算应用的可行性。该研究成果对类似项目的工程造价指标分析具有一定借鉴意义。

关键词:城市道路;工程造价指标;灰色关联度分析法;造价速算

0 引言

城市化、城中村改造稳步推进,以及汽车保有量逐年递增,对城市路网密度提出了更高要求,各地政府加大了对城市道路工程项目的建设与完善。工程造价作为工程建设管理的主要环节,对政府投资的合理利用与控制至关重要,尤其项目前期造价控制对项目投资的重要性占70%~90%[1]。项目前期投资控制的关键是工程造价指标应用,已建项目工程造价指标是新建同类项目的主要参考数据。城市道路工程前期造价指标研究与应用可为类似项目提供参考借鉴。

国内学者对城市道路工程造价指标开展了诸多有益的研究分析。祁辉[2]通过典型案例分析与调整,得到了主干路、次干路、支路在特定建设规模下的综合造价指标,并提出了动态调整思路。田波等[3]阐述了市政道路造价指标的作用与必要性,以道路和交通专业指标为例构建了估算指标体系。崔俊等[4]分析了城市道路改造工程项目的特点、影响因素、成本价格等。谢艺[5]构建了市政道路工程造价指标体系,并以江西省安福县道路为例进行经济指标与技术指标分析。

针对城市道路工程建设前期如何筛选主要单位工程及快速测算项目工程费,国内定量研究成果较少,如潘惠剑[6]从定性角度通过基础指标并结合项目特性的修正指标来预测新项目造价。因此本文在分析城市道路工程造价指标的基础上,通过灰色关联度分析法定量筛选出主要单位工程并进行项目分类,同时应用造价指标快速测算两大类项目工程费,通过实例验证速算应用的可行性,不仅对城市道路工程造价指标的研究与应用具有重要的实践价值,而且为项目前期投资的合理性提供有力的支持和保障。

1 造价指标研究

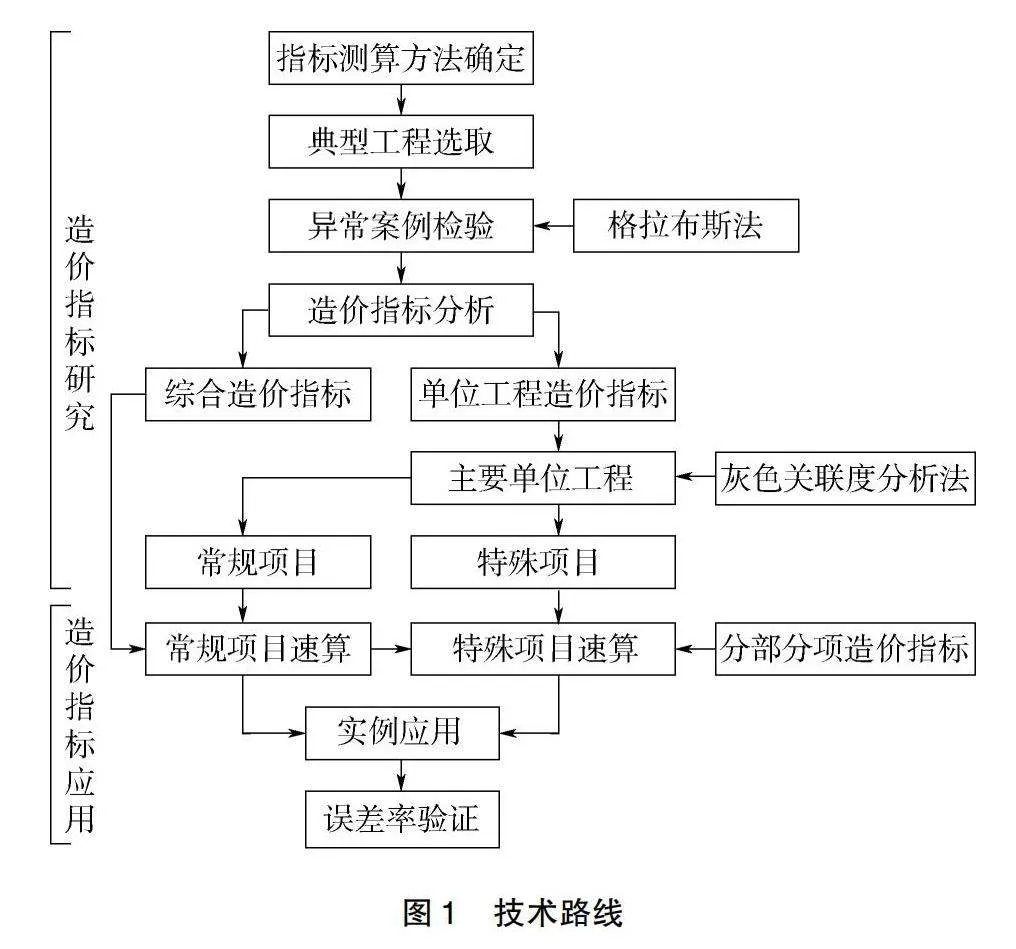

本文在分析城市道路工程造价指标的基础上,快速测算项目工程费,技术路线如图1所示。主要研究内容包括以下几部分。

1.1 指标测算方法确定

根据《建设工程造价指标指数分类与测算标准》(GB/T 51290—2018),建设工程造价指标测算的方法分为数据统计法、典型工程法、汇总计算法,其中,数据统计法采用的数据应为样本数据。样本数据为数据真实、所代表的数据范围内容完整,经筛选确定用来计算建设工程造价指标的造价数据[7]。造价信息基本是非公开资料,无法获取全面完整的样本数据,因此,本文造价指标测算采用典型工程法。

1.2 典型工程选取

不同项目的建设内容、建设标准、项目投资组成等存在差异,工程造价指标研究原则如下:

(1)改建、扩建工程的现状情况千差万别,建设内容各异,造价差异大,因此本研究仅针对新建工程。

(2)城市道路分为城市快速路、城市主干路、城市次干路、城市支路,建设标准不同,因此本研究仅针对城市支路。

(3)项目投资包含工程费、其他费(含建设用地费)、预备费、建设期利息、铺底流动资金、项目总投资等,每个项目土地征用与房屋拆迁的规模、补偿标准不同,建设用地费差别极大,导致其他费、预备费及总投资难以规律性测算,因此本研究仅针对工程费。

(4)本文主要研究范围为项目前期阶段,因福建省没有发布估算、概算阶段的指标与定额,估算编制主要参考类似的估算指标或概算指标,概算编制主要采用预算定额编制并计算零星项目费的方式[8]。相较于估算数据,采用预算定额编制的概算数据更具可靠性,因此本文的典型工程采取概算案例数据。

通过实际工程案例搜集,与研究原则对照后,本文汇集22条福州市城市支路新建项目概算作为典型工程。

对不同造价指标定义如下:综合造价指标是项目工程费与全段道路面积的比值;单位工程造价指标是单位工程费与全段道路面积的比值;分部分项工程造价指标是分部分项工程费与其对应工程数量的比值。

1.3 异常案例检验

为确保研究基础数据的可信度,采用格拉布斯法对典型工程进行异常案例检验。格拉布斯检验法是一种判断正态样本离群值的统计方法,其成熟简单,收录在国家标准中。

对22个项目综合造价指标进行正态检验,通过SPSS软件计算,S-W检验与K-S检验的显著性分别为0.200、0.062,两者均大于0.05,故22个典型工程综合造价指标符合正态分布。将22个项目按照综合造价指标从小到大排序,即综合造价指标最小的项目为第1个案例,最大的项目为第22个案例。

经计算,22个项目综合造价指标平均值为2482,标准差为518;格拉布斯统计量G22=2.904,G′22=1.266,通过格拉布斯临界值表查得,n=22时,G0.95(22)=2.603,G0.99(22)=2.939,由于G22>G0.95(22),G′22<G0.99(22),故第22个案例为歧离值。按照《数据的统计处理和解释 正态样本离群值的判断和处理》(GB 4883—2008)处理规则[9],剔除第22个综合造价指标案例,仅保留21个典型工程案例作为研究对象。

1.4 造价指标分析

经统计,21个典型工程案例基本信息如下:道路长度规模为0.205km~1.848km、道路宽度规模为12m~26m、工程费为952万元~7621万元,综合造价指标平均值为2408元/m2,综合造价指标为1826元/m2~3216元/m2。

根据21个典型工程案例的建设内容,本文将单项工程细分为14个单位工程,其分别是:一般路基(土方、换填)、特殊路基(石方、搅拌桩、旋喷桩、灌注桩、管桩等)、一般护坡(植草护坡、砌石护坡、挡墙等)、路面、涵洞、桥梁、雨水管道、污水管道、给水管道、电气及照明、电力排管、通信管道、交通及安全设施、绿化。单位工程造价指标分析,见表1。

由表1的工程费占比可知,特殊路基的极差最大,高达31%,给水管道和绿化的极差最小,约4%,其原因是:不同项目中,特殊路基的处理方式、处理面积截然不同,导致费用剧烈波动;而城市支路中给水管道的管材、管径、埋深及绿化的布设形式、规格等基本较为规范化、标准化,故费用相对稳定。同时,特殊路基、桥梁、路面、雨水管道、一般路基的工程费平均占比均超过10%。特殊路基和桥梁的占比尤为突出,均超过20%,因此特殊路基和桥梁是影响整个项目工程费用的关键,是造价控制、费用优化的重点。

针对费用大幅波动的单位工程,它们在前期造价管理中应重视以下几点:①避免项目漏项,造成费用重大偏差,导致造价控制失败;②提升专业人员的技术能力,保证计量与计价的准确性,使量价指标保持在合理区间内;③用积累的历史造价指标来校核新建项目的费用,及时发现并纠正不合理费用;④建立校审制度,每个项目分别由不同的人员编制、校对、审核,层层把控质量。

重点单位工程应着重注意以下两方面:①细化拆分出其对应的分部分项工程,尽可能在地勘等基础资料上提前开展精细化设计,细化建设内容并准确计算工程量,避免前后阶段误差太大;②在校审制度中应集中精力开展重点校核,逐项核对与落实。

1.5 主要单位工程及项目分类

单个项目的单位工程排序一般以费用大小为依据,费用越大,顺序越靠前。但针对多个项目时,由于不同项目包含的单位工程不尽相同,此时不能主观地单凭费用大小进行排序,还要兼顾单位工程出现频次等其他因素。灰色关联度分析法适用于确定多因素对系统的影响程度,是一种辅助决策的研究方法,可用灰色关联度来描述因素间关系的强弱、大小和次序,关联度越大,因素间关系越强,次序越靠前。灰色关联度法具有适应性强、计算简单、结果可靠等优点[10-11]。

计算14个单位工程与工程费的灰色关联度,并按照灰色关联度大小进行排序,单位工程灰色关联度排序表见表2。根据表2,灰色关联度大于0.8的单位工程筛选为主要单位工程,共计11个,分别是:电气及照明、路面、电力排管、雨水管道、绿化、污水管道、一般路基、通信管道、给水管道、交通及安全设施、一般护坡。结合出现频次的主观分析可以证明筛选主要单位工程方法的可靠性,11个主要单位工程的费用占比不是最大,但是它们均在21个项目中出现;3个非主要单位工程只在9个项目中出现。

根据主要单位工程归类,将城市道路分为常规项目和特殊项目。常规项目是指仅具有11个主要单位工程的城市道路项目;特殊项目是指具有特殊单位工程的城市道路项目。特殊单位工程有特殊路基、涵洞、桥梁、高边坡(锚索、锚杆、框架梁等)、管(沟)廊、地道等。为了更准确地测算特殊单位工程的费用,本文将特殊单位工程按照组成、部位、段落等进一步分解为各特殊分部分项工程,如特殊路基可分解为搅拌桩、管桩等。

按照上述项目分类,21个典型工程案例中,12个属于常规项目,9个属于特殊项目。

2 造价指标应用

2.1 速算应用及误差率控制

2.1.1 速算应用公式

由于城市道路项目前期尚未开展深入设计,往往凭借个人经验估计项目投资,项目后期经常出现投资偏差过大的问题,导致项目推进困难,甚至返工。根据《市政工程投资估算编制办法》规定,工程费用估算应套用相应的估算指标、概算指标或参考类似工程的实际投资资料进行编制[12]。概算指标可作为投资估算中工程费的编制依据,通过对已建城市道路概算造价指标的分析、积累,其可应用于新建项目工程费的速算,便于项目前期科学、有效地决策。

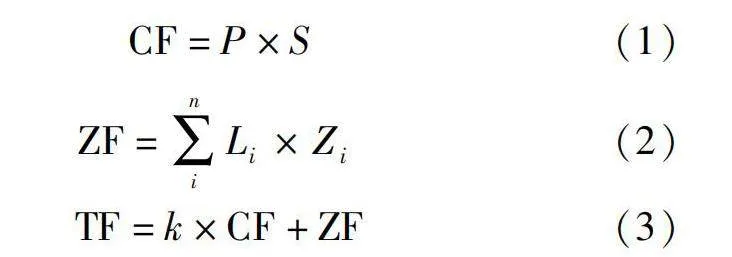

根据项目分类,速算应用分为常规项目与特殊项目两种情况。针对项目前期可用信息较少的问题,速算思路为在已知全段道路面积、各特殊分部分项工程数量的基础上,利用综合造价指标、各特殊分部分项工程造价指标来快速测算项目工程费。公式如下

CF=P×S(1)

ZF=∑niLi×Zi(2)

TF=k×CF+ZF(3)

式中,CF为常规项目工程费;ZF为特殊分部分项工程增加费用;TF为特殊项目工程费;P为常规项目综合造价指标算术平均值;S为全段道路面积;L为特殊分部分项工程数量;Z为特殊分部分项工程造价指标;k为调整系数。

2.1.2 误差率控制

误差是指速算工程费用与原工程费的差值,误差率是指误差与原工程费的比值。项目前期的投资估算一般难以与实际投资一致,但投资估算误差率控制在一定范围之内即符合要求,是可行的。经查阅有关要求,项目建议书阶段投资误差率应控制在±20%之内[13]。本文采用误差率±20%之内及误差率正负数分布来检验速算工程费可行性。

2.2 常规项目速算应用

本文另选取7个常规项目作为检验案例,经计算,原12个常规项目的综合造价指标算术平均值为2208元/m2,运用式(1)计算各检验案例工程费。常规项目检验组速算,见表3。

由表3可知,6个项目误差率均在±20%以内,占比86%;1个项目超过±20%,但超出幅度低,仅超0.1%,说明常规项目检验组速算结果整体上可控、可接受。同时,4个误差为正数,3个误差为负数,误差均衡分布在原工程费的两侧,说明误差分布恰当。由此可见,常规项目的速算应用是可行、可控的。

2.3 特殊项目速算应用

2.3.1 特殊分部分项工程组成与取值

本文9个特殊项目作为检验组,特殊分部分项工程有搅拌桩,管桩,灌注桩,桥梁,涵洞。

特殊分部分项工程数量按实取值,造价指标的取值依据长期积累的案例数据。搅拌桩造价指标统一取500元/m2,管桩造价指标取900元/m2,灌注桩造价指标取1200元/m2,特殊项目1、特殊项目2的桥梁(1m×20m预制预应力混凝土空心板梁)统一取9500元/m2,特殊项目4的桥梁(4m×20m+20m+35m+20m+7m×20m预应力混凝土预制箱梁)取9000元/m2,特殊项目5的桥梁(1m×25m预应力混凝土预制小箱梁)取10 000元/m2,特殊项目2的涵洞(1m~3m×2.5m钢筋砼箱涵)取20 000元/m,特殊项目3的涵洞(2m~5m×3m钢筋砼箱涵)取50 000元/m。

根据特殊分部分项工程数量及造价指标,由式(2)计算得到特殊分部分项工程增加费用,特殊分部分项工程组成及取值见表4。

2.4.2 调整系数取值

在没有调整系数的情况下,特殊项目工程费是常规项目工程费与特殊分部分项工程增加费用之和,无调整系数下特殊项目速算见表5。

由表5可知,没有调整系数时,只有4个特殊项目误差率在±20%以内,占比44%,整体偏低,速算结果不理想、不可接受;且误差全为正数,正负分布失衡,完全倒向一侧,说明该速算结果偏大,速算方法需要改进。其主要原因是常规项目与特殊分部分项工程存在空间重叠,费用重复多计。因此,特殊项目速算中需要引入一个小于1的调整系数。不同调整系数取值下特殊项目的误差率,见表6。

当调整系数k取值在0.75~0.8之间,速算结果理想,完全符合要求,不仅误差率±20%以内的项目占比100%,而且误差率正负数分布基本均衡。由此可见,引入适宜的调整系数k后,特殊项目的速算应用是可行、可接受的。

3 结语

本文在造价指标研究的基础上提出了项目工程费速算应用路线,旨在为同类型项目提供造价指标参考,为项目前期合理确定工程费提供一种速算思路,从而为城市道路项目前期的投资管控提供科学、有效的决策支持。

在造价指标研究方面,经格拉布斯法剔除异常案例后,本文对造价指标进行统计分析,针对费用大幅波动及重点单位工程提出造价管理建议,利用灰色关联度来筛选主要单位工程并以此进行项目分类,可为类似项目提供参考借鉴。

在造价指标应用方面,应用造价指标分别对常规项目、特殊项目进行工程费速算,经误差率范围及正负数的双重检验,发现常规项目与引入调整系数后的特殊项目的速算应用均是可行、可接受的,可为项目前期工程费速算提供一种切实可行、计算简便的方法。

参考文献

[1]张海强.建设项目前期工作对投资的重要性[J].中国工程咨询, 2004(12):21-22.

[2]祁辉. 市政道路工程综合造价指标的研究 [J]. 城市道桥与防洪, 2021(6): 354-356,34.

[3]田波,李晓.浅析市政道路工程造价指标体系的作用和构建[J].运输经理世界, 2020(8):3-4.

[4]崔俊,廖志平.市政道路改造工程造价影响因素分析[J].建筑经济, 2022, 43(S2):81-83.

[5]谢艺.市政道路工程造价指标体系的研究——以江西省安福县为例[D].南昌:南昌大学, 2022.

[6]潘惠剑.道路工程造价指标分析的重点与难点分析[J].建设监理, 2022(6):51-52,74.

[7]中华人民共和国住房和城乡建设部,中华人民共和国国家质量监督检验检疫总局.建设工程造价指标指数分类与测算标准:GB/T 51290—2018[S].北京:国家标准出版社,2018.

[8]中华人民共和国住房和城乡建设部.关于印发《市政工程设计概算编制办法》的通知:建标[2011]1号[A].2011.

[9]中华人民共和国国家质量监督检验检疫总局,中国国家标准化管理委员会.数据的统计处理和解释 正态样本离群值的判断和处理:GB/T 4883—2008[S].2008.

[10]翁珍燕.基于灰色关联分析的公路工程造价估算研究[J].工程经济, 2020, 30(2):17-20.

[11]黄沈海,金显,马婷婷,等.基于灰色关联模型的LSSVM在变电工程快速报价中的研究[J].价值工程, 2023, 42(1):7-9.

[12]中华人民共和国建设部.关于印发《市政工程投资估算编制办法》的通知:建标[2014]164号[A].2007.

[13]中国工程咨询协会.工程项目管理导则(二)[J].中国工程咨询, 2011(7):65-67.

收稿日期:2024-04-07

作者简介:

黄嘉南(1991—),男,工程师,研究方向:工程造价管理,技术经济。