流通数字化对缩小城乡消费差距影响分析

2024-10-12 00:00:00邹剑涛龚昊麟王源

当代农村财经 2024年10期

摘要:基于2013—2021年中国31个省(市、区)面板数据,运用面板固定效应模型、空间杜宾模型、面板门槛模型实证检验流通数字化对城乡居民消费差距的影响。研究表明:流通数字化能显著缩小城乡消费差距,该作用在稳健性检验后仍成立;流通数字化缩小城乡消费差距的空间溢出效应显著,且该效应强于其直接效应;市场化程度的提高能有效缩小本省的城乡消费差距,而金融发展水平的提升有助于缩小邻省的城乡消费差距;流通数字化对城乡消费差距的影响存在以数字普惠金融为门槛变量的非线性效应。据此,从持续推动数字技术和流通业高效深度有机融合;以城市群和都市圈等为依托优化流通网络布局;积极推进数字普惠金融发展,不断提高区域市场化程度等方面提出政策启示。

关键词:流通数字化 数字普惠金融 溢出效应 门槛效应

*基金项目:国家社会科学基金一般项目“脱贫地区小农户数字素养促进农村共同富裕的作用机制与实现路径研究”(23BJY159)。重庆工商大学研究科研创新项目“成渝地区双城经济农村新质生产力促进农民共同富裕的机制与路径研究”(yjscxx2024-284-82)。

一、引言

党的十八大以来,以习近平同志为核心的党中央高度重视数字经济发展。在《不断做强做优做大我国数字经济》一文中,习近平总书记(2022)强调数字经济不仅是新的经济增长点,而且是改造提升传统产业的支点,可以成为构建现代化经济体系的重要引擎。推动数字经济赋能流通产业,将有效降低消费信息搜寻成本、信息沟通成本与交易成本,带来要素资源的精准配置和优化组合,刺激相关消费以及激活长尾市场,激发共同富裕活力,提高社会整体的流通效率(祝合良等,2023)。

纵观现有文献,流通数字化对全国统一大市场建设(郝爱民等,2024)、乡村三产融合及产业振兴(郝爱民,2022;杨水根等,2023)、流通产业碳减排(余祖鹏等,2023)、全体人民共同富裕(杨水根等,2023)的促进驱动作用效果显著。流通的作用是媒介供需,衔接经济社会运行过程的各个环节,打通商品跨区域跨领域流通堵点,畅通商流、物流、信息流与资金流,弥合供给和需求的时空异步,缓解集中生产和分散消费的突出矛盾(赵霞等,2024)。数字化赋能后,流通业的经营方向、支撑渠道、关键资源等均发生重要转变,其刺激消费、调节分配、引导生产、活跃市场的作用日益凸显。

据《中国统计年鉴》数据显示,2000—2022年,我国城镇人口和农村人口占比分别由36.22%、63.78%变动至65.22%、34.78%,这意味着截止2022年底我国约有4.91亿农村居民,农村居民人数庞大、城乡人口差异明显仍是我国突出的人口特征。从城乡居民消费差距来看,2000—2022年,我国城镇居民和农村居民人均消费支出分别由5026.7元、1714.3元上升至30390.8元、16632.1元,前者整体名义增长约为504.59%,后者整体名义增长约为870.20%,两者之比由2000年的2.93降至2022年的1.83。这表明城乡消费水平均在不断提升,相比之下,农村居民的消费增速更快、消费潜力更大,但消费额度远不及城镇居民,同时城乡消费差距虽有缩小但仍就趋高。因此,系统探究作为联结供需关键纽带的流通业在数字技术增势赋能的基础上,能否凭借打破城乡分割和区域壁垒、畅通国内大循环、推动建设全国统一大市场的突出作用缓解城乡消费差距,进而推动城乡共同富裕进程,具有重要研究意义。

基于数据获取的可及性及指标构建的多元性,本文以2013~2021年中国31个省(市、区)面板数据为研究样本,运用空间杜宾模型和面板门槛模型探究流通数字化对城乡消费差距的影响作用,意图为统筹城乡均衡发展、弥合城乡消费鸿沟、推动城乡融合及共同富裕提供理论参考和决策依据。

二、理论机制与研究假设

(一)流通数字化对城乡消费差距的整体影响

一方面,流通数字化以多种电商形式涌现,借助5G等新型数字化技术提高城乡居民信息搜索效率并降低其时间成本的同时,还能模糊商家与消费者的互动界限,突破时空地域限制,通过全天候、全时段、多场景交互,实现产品和服务的精准推送,充分唤醒城乡居民的消费需求和消费热情,推动城乡居民消费随心化、随时化,从而推动城乡消费结构趋同(张增辉等,2023)。另一方面,流通数字化能够显著提升包括可支配收入在内的城乡居民共同富裕水平(杨水根等,2023),并且农产品流通数字化被证实能够显著改善本地和邻地农村居民的生活水平(杨海丽等,2022),而城乡居民生活水平的提高对其消费水平增长、消费层次提升起到重要支撑作用。此外,不同于城镇居民的高储蓄率,农村居民的边际消费倾向更强(方福前等,2024),更愿意将新增收入用于消费购物。综上所述,流通数字化能够通过数字技术创造新需求,释放城乡居民消费潜力,加之城乡居民各自不同的消费特质,进而缩小城乡消费差距。因此,本文提出如下假设:

H1:流通数字化能够显著缩小城乡消费差距。

(二)流通数字化对城乡消费差距的非线性影响

作为传统金融短板的填补者,数字普惠金融以弱势群体为重点服务对象,为其提供优质、便捷、可承受的金融服务,数字普惠金融的发展在释放农村居民消费潜力(冉希美等,2024)与缩小城乡消费差距(程欣炜等,2023;李宗翰等,2023)等方面具有突出贡献。从作用路径来看,其一,数字普惠金融有助于弱化农村居民的金融排斥心理,结合便捷的支付手段和多元化的金融产品服务缓解农村居民的流动性约束,释放其消费动力;而城镇居民在传统金融帮助下的信用额度已经较高,数字普惠金融难以进一步释放其消费能力。其二,数字普惠金融通过将金融服务嵌入购物、社交、直播、短视频等新业态,提高金融服务包容性和普惠性的同时,也对农村居民产生了较强的消费示范,促使农村居民进行即时消费甚至超前消费,而城镇居民的消费金融需求受收入预期的调节较为清晰,其对数字普惠金融的反馈相对不足。在数字普惠金融的作用下,流通数字化的市场边界得以拓宽,降低流通成本的同时进一步激发了农村居民的消费需求。因此,本文提出第二个研究假设:

H2:流通数字化对城乡消费差距的影响存在基于数字普惠金融的门槛效应。

三、变量选择、模型设定与数据来源

(一)数据来源与变量选择

1.被解释变量

本文的被解释变量为城乡消费差距,借鉴张希刚等(2024)研究做法,用城镇居民人均消费支出与农村居民人均消费支出之比来衡量。

2.解释变量

本文解释变量为流通数字化指数。本文从流通数字化基础设施、流通组织数字化、流通渠道数字化和产业数字化四个维度构建流通数字化指数综合评价体系,并运用熵值法测算。

3.控制变量

为规避遗漏变量而产生内生性问题,本文选取如下控制变量:政府扶持力度(Gov),采用交通运输支出与地方一般公共预算支出的比重表示;对外开放程度(Open),采用货物进出口总额占地区GDP比重表示;金融发展水平(Fin),采用金融业增加值占地区GDP比重表示;市场化程度(Market),采用省级层面的市场化总指数予以表征;经济发展水平(Pgdp),采用各省(区、市)人均GDP表示。

4.门槛变量

本文的门槛变量为数字普惠金融发展水平Dif,源自北京大学数字金融研究中心编制的“北京大学数字普惠金融指数”省级层面的数字普惠金融总指数。

(二)模型构建

1、基准模型

为研究流通数字化对城乡消费差距的影响,本文构建如下面板固定效应模型:

其中,Cgapit为本文的被解释变量城乡消费差距,Docit为核心解释变量流通数字化指数,Xit为一系列控制变量,具体包括政府扶持力度(Gov)、对外开放程度(Open)、金融发展水平(Fin)、市场化程度(Market)和经济发展水平(Pgdp),α0为常数项,β0为待估参数,表示流通数字化对城乡消费差距影响的总效应。此外,μi分别表示省份固定效应,εit为随机扰动项。

2.空间计量模型

为探究流通数字化对城乡消费差距的空间影响作用,本文构建如下空间杜宾模型:

式(2)中,W表示经济距离空间权重矩阵,P是空间自回归系数;其余变量同式(1)。

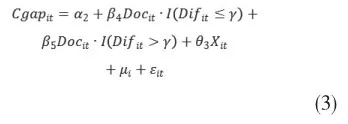

3.面板门槛模型

为进一步深入探究流通数字化水平对城乡消费差距的非线性影响,本文构建如下单门槛面板门槛模型:

kysrxiKmOOkWbkd/kLNUeA==

如果模型存在多重门槛情况,可对其进行相应扩展。在式(3)中,Difit为t年的数字普惠金融发展水平,I(·)为指标函数,当括号内条件得到满足时,取值为1,否则取值为0;γ表示相应的门槛值。

(三)数据来源

本文样本期为2013—2021年,研究对象为中国31个省(区、市)(不含港澳台),所涉及指标数据来源于《中国统计年鉴》、《中国分省份市场化指数报告》、《北京大学数字普惠金融指数》、国家统计局、CNRDS数据库。为规避量纲差异和异方差的影响,对部分指标取其自然对数,同时对部分缺失数据采用移动平均法进行插补。

四、实证检验结果

(一)基准回归结果

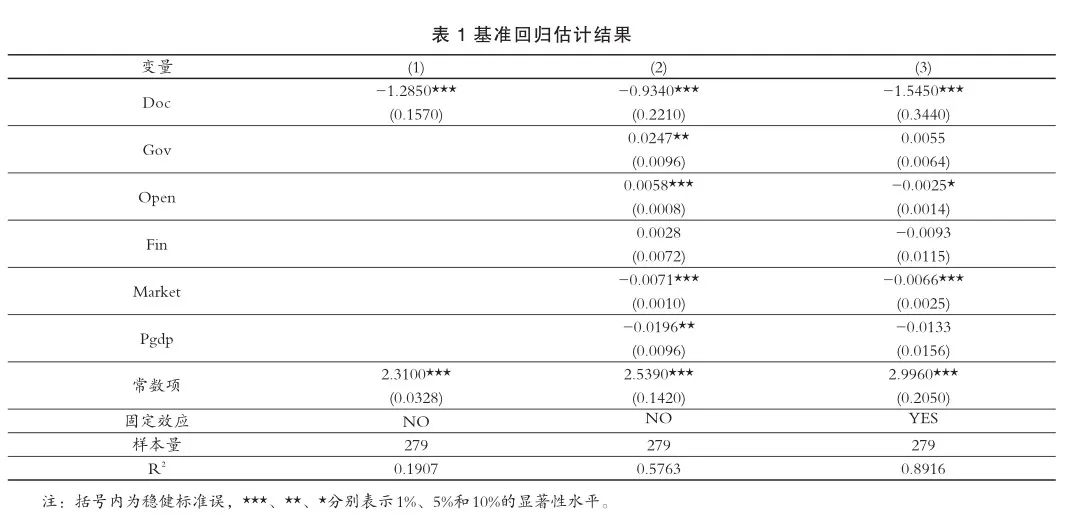

基于2013—2021年我国31个省(区、市)面板数据,采用面板固定效应模型探究流通数字化对城乡消费差距的影响,估计结果如表1所示。表1中的列(1)—列(3)为逐步纳入控制变量并最终控制省份效应的估计结果,不难发现,核心解释变量流通数字化(Doc)对城乡消费差距的估计系数始终在1%的水平上显著为负,表明流通数字化发展能显著缩小城乡消费差距。自此,研究假设H1得到验证。

聚焦控制变量,从列(3)中可以看出,对外开放程度(open)和市场化程度(Market)的估计系数均至少在10%的水平上显著为负,表明二者均有助于缩小城乡消费差距,但市场化程度的作用效果相对更强、显著性更高;而金融发展水平(Fin)和经济发展水平(Pgdp)估计系数虽为负但并不显著,政府扶持力度(Gov)的估计系数则为正且并不显著,无法判断三者对城乡消费差距的具体影响。

(二)空间效应分析

首先,本文基于经济距离权重矩阵,采用全域Moran指数检验流通数字化指数和城乡消费差距的空间相关性。结果表明,2013~ 2021年中国31个省(区、市)的流通数字化指数与城乡消费差距的全域Moran指数均在1%的水平上显著为正,这意味着流通数字化指数和城乡消费差距存在显著的空间正自相关,即相似的观测值趋于空间集聚。自此,研究假设H1得到验证。

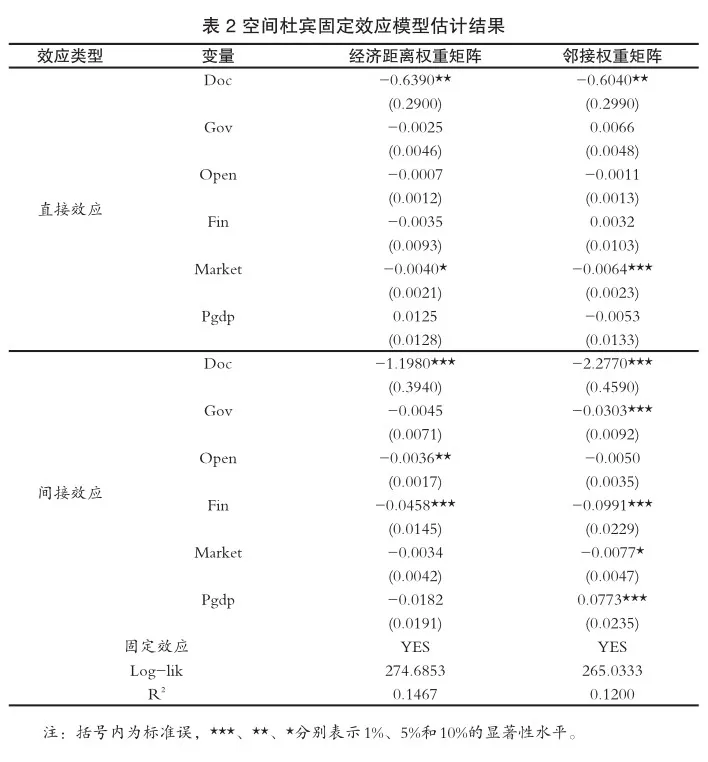

其次,本文继续选用LM检验、Hausman检验、Wald检验以及LR检验以确定空间面板模型的选择及适配性,以上结果均显示空间杜宾固定效应模型是本研究的最佳估计模型。为比较和检验各变量参数估计的稳健性,本文同时纳入了基于邻接空间权重矩阵的空间杜宾模型估计结果。鉴于空间杜宾模型中变量的参数估计并非代表其对城乡消费差距的平均边际影响,因此,本文直接估算出模型中各解释变量的直接效应和间接效应,具体估计结果如表2所示。

从表2中显而易得,无论是基于经济距离权重矩阵还是邻接权重矩阵,核心解释变量流通数字化(Doc)的直接效应系数和间接效应系数均显著为负,表明流通数字化能显著缩小本省和邻省城乡消费差距,即省份之间流通数字化发展对缩小城乡消费差距的空间溢出效应显著。并且该变量的间接效应系数的绝对值大于直接效应系数,表明其对邻省城乡消费差距的缩小作用比本省更强。

从控制变量参数估计来看,市场化程度(Market)的直接效应系数显著为负,意味着该变量水平的提高有助于缩小本省的城乡消费差距。除此之外,其他变量的直接效应系数均不显著。就间接效应而言,金融发展水平(Fi n)能显著缩小邻省的城乡消费差距,而政府扶持力度(Gov)、对外开放程度(Open)、市场化程度(Market)、经济发展水平(Pgdp)在两个模型中的显著性并不一致,估计结果不够稳健,无法准确判断其对邻省城乡消费差距的具体影响。

(三)门槛效应分析

考虑数字普惠金融在流通数字化缩小城乡消费差距的作用中可能存在非线性影响,为此,本文以数字普惠金融总指数为门槛变量,反复抽样500次对其进行面板门槛存在性检验,以数字普惠金融为门槛变量的检验结果显示存在双重门槛,表明流通数字化对城乡消费差距的影响存在基于数字普惠金融的面板门槛效应,表3为以数字普惠金融为门槛变量的面板门槛模型估计结果。

rfJQhG9/+ZJDrxJ5b5glFg==

rfJQhG9/+ZJDrxJ5b5glFg==当数字普惠金融总指数低于第一门槛值142.080时,流通数字化会显著扩大城乡消费差距,究其原因可能在于,此时数字金融服务水平较低、普及程度不高,无法充分惠及农村居民,加之城乡居民在数字技能和金融知识方面存在的差异,导致农村居民无法有效运用此类金融服务,进而加剧了城乡消费差距。当数字普惠金融总指数跨越第一门槛值142.080但小于第二门槛值375.354时,流通数字化能显著缩小城乡消费差距。随着数字普惠金融越过第二门槛值后,流通数字化对城乡消费差距的缩小作用仍就显著但稍有减弱。原因可能在于,随着数字普惠金融发展水平的不断提高,其针对长尾群体的挖掘逐渐到位,当大部分农村居民能够接触并使用数字普惠金融服务时,新的消费刺激可能会有所减弱。自此,研究假设H2得到验证。

(四)稳健性检验

为证实本文研究结论的稳健性、可靠性并确保研究的严谨性,本文先后通过剔除北京市、天津市、上海市、重庆市四大直辖市,排除2020~2021年新冠疫情对城乡消费差距的影响,将流通数字化的指标评价方法改用变异系数法重新进行回归检验,回归结果至少在5%的统计水平上显著为负,表明流通数字化对城乡消费差距具有显著的缩小作用,与前文研究结论相符。

五、研究结论与政策启示

(一)研究结论

本文基于流通数字化基础设施、流通组织数字化、流通渠道数字化和产业数字化四个维度构建流通数字化评价指标体系,并综合运用面板固定效应模型、空间杜宾模型、面板门槛模型实证检验了2013~2021年中国31个省(区、市)流通数字化对城乡消费差距的影响作用。研究发现:一是流通数字化能够显著缩小城乡消费差距,该结论在一系列稳健性检验后仍然成立;二是流通数字化能显著缩小本省和邻省城乡消费差距,且其空间溢出效应强于直接效应;三是市场化程度的提高有助于缩小本省的城乡消费差距,而金融发展水平的提升能显著缩小邻省的城乡发展差距;四是流通数字化对城乡消费差距的影响存在以数字普惠金融为门槛变量的非线性效应,当数字普惠金融水平较低时,流通数字化会扩大城乡消费差距;当数字普惠金融水平较高时,流通数字化有助于缩小城乡消费差距。

(二)政策启示

1.持续推动数字技术和流通业高效深度有机融合,大力培育一批智能化、高效化、信息化流通企业。各级政府应当强化数字技术研发企业、传统流通企业、科研机构、地方高校等主体之间的合作交流,激发流通企业投资数字技术研发的主动性,降低企业运用数字技术的成本压力,推动尖端数字技术在流通领域的创新应用,运用数字技术对流通企业进行全流程、全链条、全环节改造,实现对流通环节和业务流程的实时监控、智能决策和精细化管理,激活流通企业的数字要素价值和数字生产力,从而促使社会整体流通数字化水平的提高。

2.充分发挥流通数字化缩小城乡消费差距的空间溢出效应。各级政府应当以城市群和都市圈等为依托优化流通网络布局,制定跨区域流通协调发展规划,并在各省行政区域边界上积极布置跨区域流通中心,作为物流集散地和商品交易平台,通过整合各地商品和信息资源,并借助数字化技术提高配送效率和服务质量,吸引周边地区消费者,方便偏远农产品进城和工业品下乡,同时引导各省之间城乡企业合作发展,共同缩小城乡消费差距。

3.积极推动数字普惠金融发展,不断提高区域市场化程度和金融发展水平。鉴于三者对城乡消费差距缩小的突出贡献,各级政府应当主动推进数字金融和传统金融的融合发展,鼓励金融机构不断创新金融产品和服务,加大对金融科技的投入,满足城乡居民日趋多样化的金融需求,提升数字普惠金融的可及性、包容性和便利性。同时,各级政府应深化市场化改革,进一步提高市场化程度,逐步营造良好的市场竞争环境和市场创新环境,积极引导金融资源流向更具发展潜力和创新需求的流通企业,以便更好助力流通业数字化转型的开展。

参考文献:

[1]习近平.不断做强做优做大我国数字经济[J].先锋,2022(03):5-7.

[2]祝合良,郭凯歌,王春娟.数字经济、流通效率与居民消费增长[J].商业经济与管理,2023(06):5-17.

[3]郝爱民,任禛,冉净斐.流通数字化赋能全国统一大市场建设的机理与效应研究[J].统计研究,2024,41(04):40-53.

[4]郝爱民.流通数字化对我国农村三产融合的影响[J].中国流通经济,2022,36(02):36-44.

[5]杨水根,王吉.流通数字化赋能乡村产业振兴的机理与效应[J].华南农业大学学报(社会科学版),2023,22(02):1-14.

[6]余祖鹏,王孝行.流通数字化对流通产业碳排放的影响与作用机制[J].中国流通经济,2023,37(12):26-35.

[7]杨水根,王吉.流通数字化促进了共同富裕吗?——来自中国地级市的经验证据[J].产业经济研究,2023(02):112-125.

[8]赵霞,徐永锋.数字化流通、全国统一大市场与国内国际循环[J].商业经济与管理,2024(03):18-32.

[9]张增辉,肖亚成.流通业发展对城乡消费差距的影响[J].中国流通经济, 2023,37(07):17-28.

[10]杨海丽,向能,罗越月.农产品流通数字化能改善农村居民生活水平吗——来自省域面板数据与空间杜宾模型的经验证据[J].宏观经济研究,2022(10):88-102.

[11]方福前,夏杰长,杨汝岱,等.扩大国内需求与形成消费和投资相互促进的良性循环[J].消费经济,2024,40(02):3-11.

[12]冉希美,王定祥.普惠金融数字化、消费环境优化与农村居民消费动力释放[J/OL].重庆大学学报(社会科学版): 1-14[2024-05-29].

[13]程欣炜,李婵娟.数字普惠金融对城乡消费差距的收敛作用研究[J].现代经济探讨,2023(06):27-41.

[14]李宗翰,郑江淮.数字普惠金融对城乡居民消费差距的影响[J].现代经济探讨,2023(06):42-50.

[15]张希刚,陈保启.中国共同富裕实现水平的空间差异及形成机理[J].统计与决策,2024,40(07):28-33.

Analysis of the Impact of Circulation Digitization on Narrowing the Rural-Urban Consumption Gap

——Empirical Evidence from Provincial Panel Data and Spatial Durbin Modeling

Zoujiantao Gonghaolin Wangyuan

Abstract: Based on the panel data of 31 provinces (cities and districts) in China from 2013 to 2021, we empirically test the impact of circulation digitalization on the consumption gap between urban and rural residents using panel fixedeffects model, spatial Durbin model, and panel threshold model. The study shows that: the digitalization of circulation can significantly reduce the urban-rural consumption gap, and this effect still holds after the robustness test; the spatial spillover effect of the digitalization of circulation in reducing the urban-rural consumption gap is significant, and this effect is stronger than the direct effect; the increase in the degree of marketization can effectively reduce the urban-rural consumption gap in the province, and the increase in the level of financial development can help to reduce the urban-rural consumption gap in the neighboring provinces; the effect of the digitalization of circulation on the urban-rural consumption gap has a nonlinear effect with digital financial inclusion as the threshold variable. Accordingly, policy insights are provided in terms of continuing to promote the efficient and in-depth organic integration of digital technology and the circulation industry; optimizing the layout of the circulation network on the basis of city clusters and metropolitan areas, etc.; and actively promoting the development of digital inclusive finance and continuously improving the degree of regional marketization.

Keywords: Circulation digitalization; Digital inclusive finance; Spillover effect; Threshold effect

(作者单位:1.重庆工商大学成渝地区双城经济圈建设研究院2.重庆工商大学经济学院)

责任编辑:李政