数据资源相关会计处理标准化现状与对策

2024-10-09 00:00:00吴丽丽

市场监管与质量技术研究 2024年4期

摘要:数据资源的会计确认、计量、列示与披露是实现数据资源入表、释放数据要素价值的基础。标准化是规范数据资源会计处理、落实《企业数据资源相关会计处理暂行规定》的有效手段。文中介绍了数据资源会计处理相关标准化研究、标准化组织、标准研制情况及存在的问题,提出了完善标准化政策措施和工作机制、开展标准化研究和建立健全标准体系、开展标准化试点示范等数据资源相关会计处理标准化对策。

关键词:数据资源;会计处理;标准化;标准体系

Current Situation and Countermeasures for Standardizing Accounting Treatment of Data Resources

WU Lili

(Fujian Institute of Standardization, Fuzhou 350013, Fujian, China)

Abstract: The recognition, measurement and disclosure of data resources in accounting are the basis for incorporating data resources into 3mDUlHqgDG5XvvqlArDxPA==financial statements and unlocking the value of data elements. Standardization serves as an effective means to regulate the accounting treatment of data resources and implement the Interim Provisions on Accounting Treatment of Enterprise Data Resources. This study introduces the standardization research, standardization organization, standard development and existing problems in the accounting treatment of data resources.It proposes countermeasures for data resource related accounting treatment standardization, such as improving standardization policy measures and working mechanism, carrying out standardization research, establishing and improving standard system, and implementing standardization pilot demonstrations.

Key Words: Data resources; Accounting treatment; Standardization; Standard system

0引言

数据资源对国家经济以及企业高质量发展日益重要,是未来的战略性资产。2022年12月,中共中央、国务院印发了《关于构建数据基础制度更好发挥数据要素作用的意见》,明确了数据作为新时代生产要素的重要价值,要求探索数据资产入表新模式。2023年8月,财政部印发《企业数据资源相关会计处理暂行规定》[1](以下简称“《暂行规定》”),提出数据可以作为资产进入企业资产负债表,要求规范企业数据资源相关会计处理、强化相关会计信息披露、充分挖掘数据的要素价值[2]。2023年12月,财政部印发《关于加强数据资产管理的指导意见》,要求完善数据资产相关标准,健全数据资产价值评估体系,完善数据资产信息披露和报告[3]。2023年9月,在财政部指导下,中国资产评估协会制定了《数据资产评估指导意见》,对数据资产评估对象、操作要求、评估方法、披露要求进行了规范[4]。如何进行会计处理是数据资源入表的核心问题。规范数据资源会计处理,对正确反映数据相关业务和经济实质,执行会计准则,具有重要意义[2]。

1数据资源相关会计处理标准化现状

目前暂未查询到数据资源相关会计处理标准化平台建设、标准体系构建、试点示范开展方面的报道。但数据资源相关会计处理标准化研究、标准制修订工作已逐渐引起各领域重视。

1.1相关研究

孙东木指出为适应经济高质量发展要求,应明确和规范会计确认、计量、记录、报告的具体标准与内容[5],王达蕴等构建了资源价值流会计标准体系[6],刘梅玲等探讨了会计信息化标准体系构建的理论框架和方法[7],这些会计标准化领域的研究成果可为数据资源相关会计处理标准化工作的开展提供参考借鉴。

从《暂行规定》实施建议[8],油田企业执行《暂行规定》建议[9],商业银行数据资源会计核算[10],商业银行、证券公司数据资源资本化会计处理[11-12],《暂行规定》对以资产负债表、利润表和现金流量表为核心的财务报告的目标的影响[13],数据资源在确权、预期经济利益估计、成本归集与分摊、无形资产确认等方面存在的实操难点[14]等角度对数据资源相关会计处理的研究较多,但从标准化角度进行研究的较少。单曙兵基于政策和正在研制的标准分析,指出数据资产管理、价值评估、开发利用将是银行和金融业标准研制重点领域[15]。曾家瑜等指出数据资产会计标准的建立是数据资产全面入表的前提,在准确核算数据资源及进行科目设置等方面缺乏标准[16]。数据流通共享技术标准体系有待建立,以提升数据质量和规范性。赵丽芳等提出从数据治理、数据资产评估、合规与确权、数据交易、相关成本的合理归集与分摊、列报与披露等方面规范企业数据资源相关会计处理[17]。数据资源相关会计处理标准化研究目前主要集中于问题的提出、意义的阐述,尚未全面展开,有待深入和加强。

1.2标准化组织

我国涉及数据资源相关会计处理的标准化组织主要包括会计信息化(TC524)、审计信息化(TC341)、资产管理(TC583)等标准化技术委员会及国务院关税税则委员会办公室等。虽然上述标准化技术委员会或组织并不是专门的数据资源相关会计处理标准化组织,但其各自所负责的专业领域可能涉及到数据资源相关会计处理标准化工作。

1.3标准研制

1.3.1国家标准

截至2024年4月15日,我国已立项在研的数据资源相关会计处理国家标准(见表1),主要涉及数据治理、数据资产价值评估等领域。数据资源相关会计处理现行国家标准(见表2),主要涉及数据分类、数据质量评价、电子商务数据资产评价、数据资产管理、数据资源规划、数据质量管理等内容。这些国家标准是开展数据资源会计处理的基础性标准,如GB/T 42450—2023《信息技术 大数据 数据资源规划》将“数据资源”界定为“作为资源看待的用于支持实现组织业务目标的数据。”对数据资源规划流程、数据资源预配置和数据资源规划相关活动进行了规定。GB/T 40685—2021《信息技术服务 数据资产 管理要求》将“数据资产”界定为“合法拥有或者控制的,能进行计量的,为组织带来经济和社会价值的数据资源。”对数据资产目录管理、识别、确权、应用、盘点、变更、处置、评估、审计、安全管理进行了规定。GB/T 36344—2018《信息技术 数据质量评价指标》从数据的规范性、完整性、准确性、一致性、时效性、可访问性6个维度,提出了包含20个二级指标的数据质量评价指标体系。

1.3.2行业标准

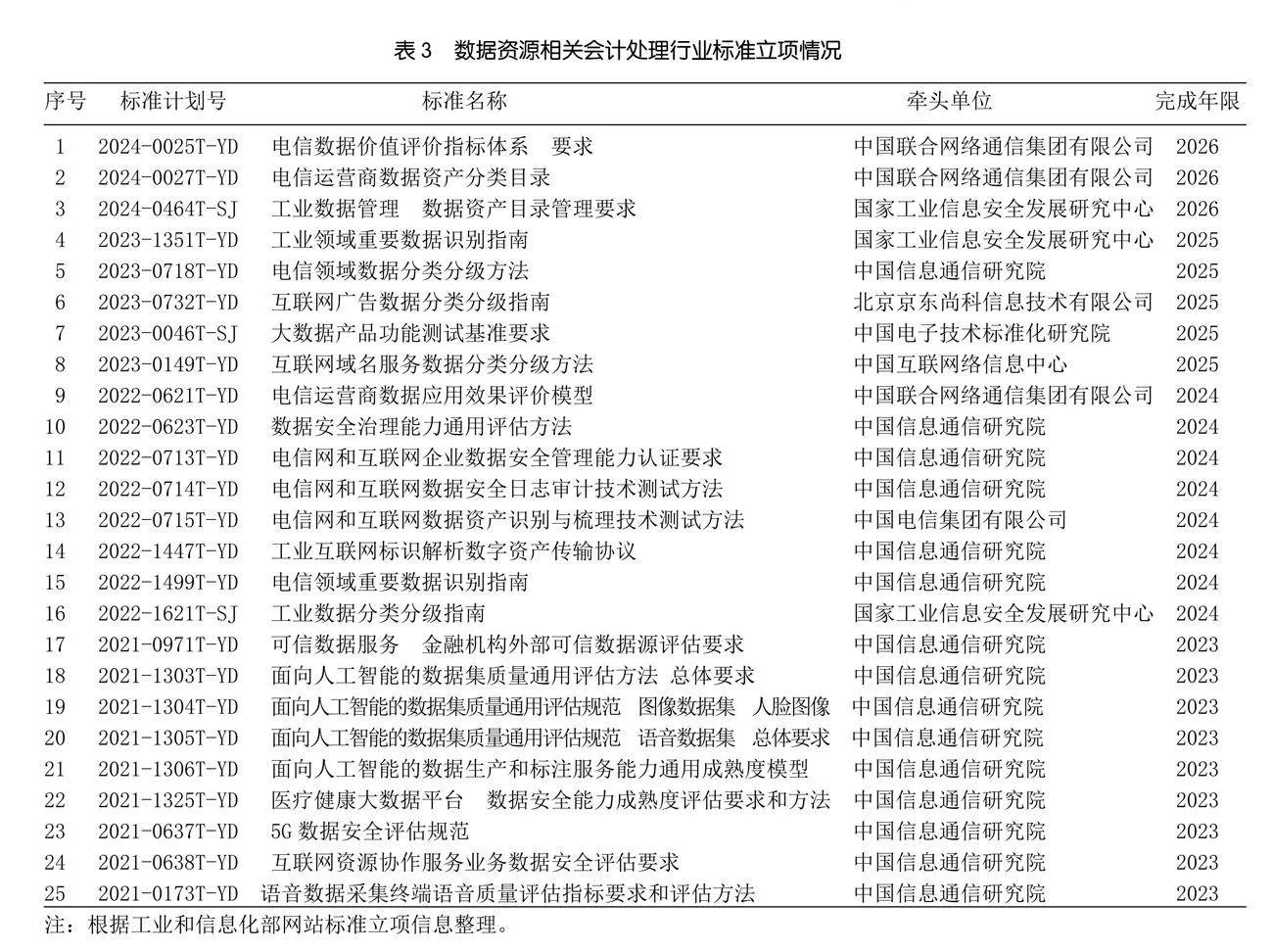

截至2024年4月15日,我国已立项在研的数据资源相关会计处理行业标准(见表3),主要涉及数据资产分类、重要数据识别、数据资产目录管理、数据集质量评估、数据价值评价、数据安全评估、数据应用效果评价等多方面的内容,显示相关领域标准化研制活跃。截至2024年4月15日,数据资源相关会计处理现行行业标准(见表4),主要涉及数据资源池设计、数据资源采集、数据资源目录、数据资源交换与共享、数据资产识别等领域。

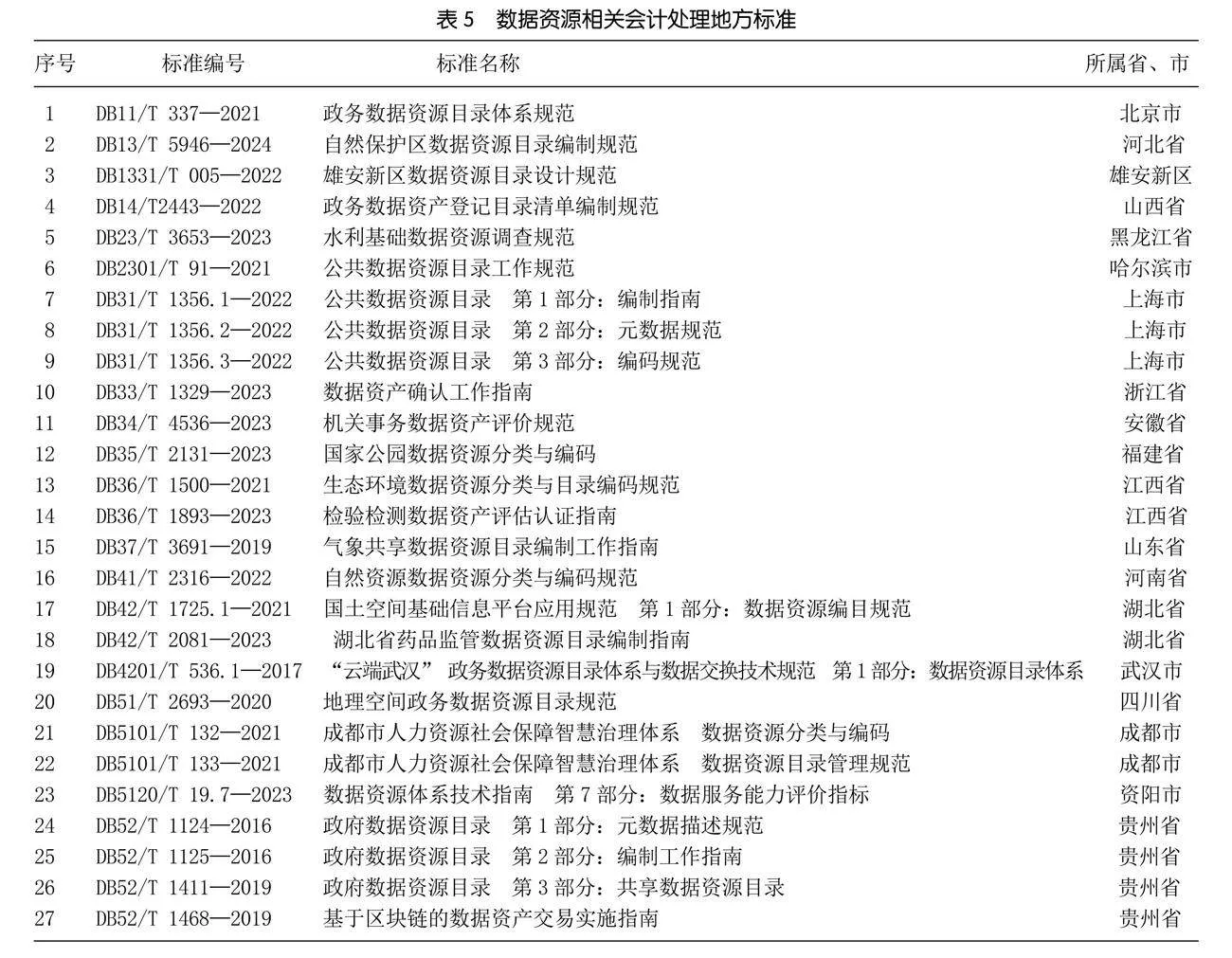

1.3.3地方标准

截至2024年4月15日,我国数十个省、市发布的数据资源相关会计处理地方标准(见表5),主要涉及数据资源调查、数据资源目录编制、数据资产评价、数据资产确认、基于区块链的数据资产交易等领域。其中浙江省发布的DB33/T 1329—2023《数据资产确认工作指南》提供了数据资产确认的工作框架,数据资产初始确认、变更确认和终止确认的指导和建议,可为数据资产入表工作打下基础。

1.3.4团体标准

截至2024年4月15日,在全国团体标准信息平台上已发布数据资源相关会计处理团体标准(见表6)。主要集中在数据资源目录编制、数据资源分类分级、数据质量评价、数据资产清单管理、数据资产确权登记、存证、确权、评估、定价等领域。中国卫生信息与健康医疗大数据学会发布了健康医疗大数据资源目录体系系列标准,佛山市标准化协会发布了公安监管数据资源系列标准,广州市南沙区粤港澳标准化和质量发展促进会发布了多项数据资产管理标准。深圳市信息服务业区块链协会发布的《基于区块链的数据资产评估实施指南》《数据资产评估定价方法》,青岛市大数据发展促进会发布的《数据资产价值与收益分配评价模型》,天津市互联网金融协会发布的《数据资产登记、存证、确权业务标准》可为数据资产入表工作提供直接指导。

2数据资源相关会计处理标准化存在

的问题

数据资源会计处理面临数据资源所有权难以界定、成本难以可靠计量、价值具有不确定性、会计计量难度大等挑战[2]。《暂行规定》在实践应用中存在数据资产为“企业拥有或控制”难以准确确认、“经济利益很可能流入”难以有效评价、获取成本难以“可靠计量”、企业对于数据资源的研究和开发阶段难以准确识别区分、数据资产的使用寿命难以科学判断等问题[18]。数据资源入表以后对数据资产属性为无形资产、存货的如何对其进行资产评估,对数据未形成资产的数据资源如何进行资产评估等问题有待进一步探索与明确。

针对以上存在的问题缺乏标准规范和权威的实践指导案例,缺乏与《暂行规定》配套的操作性强的实施细则[18]。数据资源相关会计处理标准体系有待建立健全,数据资源的确认、计量、列示与披露规范等关键缺失标准有待制定,相关标准化试点示范有待开展。

3数据资源相关会计处理标准化对策

3.1完善数据资源相关会计处理标准化

政策措施和工作机制

完善数据资源产权保护法律法规,为数据资源合法收集、使用、交易提供明确的法律依据。围绕《中华人民共和国网络安全法》《中华人民共和国数据安全法》《中华人民共和国个人信息保护法》《企业数据资源相关会计处理暂行规定》和《中共中央国务院关于构建数据基础制度更好发挥数据要素作用的意见》《关于加强数据资产管理的指导意见》等法律法规及政策文件相关要求,出台细化落实政策、措施,突出标准规范引领,促进数据资源入表。鼓励数据资源相关行业根据发展需求,自行或联合编制数据资源相关会计处理标准。支持企业、研究机构、高等学校、相关行业组织等参与制定数据资源相关会计处理标准。鼓励数据资源相关会计处理企事业单位工作人员积极加入ISO/IEC JTC1/WG9大数据工作组、ISO/IEC JTC1/SC32数据管理和交换分技术委员会、全国信息技术标准化技术委员会(TC28)大数据标准工作组及会计信息化(TC524)、审计信息化(TC341)、资产管理(TC583)标准化技术委员会等数据资源相关会计处理的标准化组织,协同开展数据资源入表等标准化工作。鼓励上述相关标准化技术组织成立标准化工作组,统筹数据资源相关会计处理标准化工作。

3.2开展数据资源相关会计处理标准化

研究和建立健全标准体系

根据数据资源相关会计处理政策导向和发展需求,建立健全涵盖数据资源会计确认、计量、列示与披露等全流程、各环节的数据资源相关会计处理标准体系,为数据资源相关会计处理标准化工作规划蓝图、提供指引,为标准研制提供依据。开展数据资源入表领域标准应用推广模式、标准实施机制和标准实施效果评估方法研究,探索标准化促进数据资源入表、释放数据价值工作机理。

加强数据资源相关会计处理关键缺失标准研制。制定完善数据采集、整理、加工、聚合、存储、分析、质量评价、风险评估、使用、运营、流通、溯源、合规、审查等方面的标准,为规范数据资源相关会计处理提供基础性标准化技术支撑。针对已产品化的数据资源相关会计处理实际业务需求,制定分级分类、经济性评价、价值评估、数据资源成本归集、分摊、计量等方面的标准。制定公共数据资产基本信息、权利信息、使用信息、管理信息标准化方面的标准。制定数据资产增信、转让、出资、质押融资、保理、信托、保险、证券化等创新应用方面的标准,助推数据要素价值释放。为提高数据资源相关会计处理效率和智能化、自动化水平,制定数据资源资产入表信息化、数字化方面的标准。

3.3开展数据资源相关会计处理标准化

试点示范

针对数据资源相关会计处理标准化建设需求,以数据资源为核心要素,开展数据资源的会计确认、计量、列示与披露等方面的试点示范。在登记与确权、有效治理与管理、价值评估与效益分析、成本归集与分摊、信息披露与公开等领域加强数据资源入表和开发应用,为数据资源相关会计处理标准制修订提供实践应用经验,促进《暂行规定》的落地实施。

参考文献

[1]财政部.财政部关于印发《企业数据资源相关会计

处理暂行规定》的通知[EB/OL].(2023-08-01)

[2024-04-15]. https://www.gov.cn/gongbao/2023/

dIe8OWKsaZkJ9zwrY/Wcpw==issue_10746/202310/content_6907744.html.

[2]王文兵,李珺珺.企业数据资源的会计确认、计量与

披露探析——兼评《企业数据资源相关会计处理暂行

规定》[J].商业会计,2024(1):4-9.

[3]财政部.关于印发《关于加强数据资产管理的指导

意见》的通知[EB/OL].(2023-12-31)[2024-04-20].

https://www.gov.cn/zhengce/zhengceku/202401/

content_6925470.htm.

[4]中国资产评估协会.中评协关于印发《数据资产评估

指导意见》的通知[EB/OL].(2023-09-08)[2024-

04-15].http://www.cas.org.cn/fgzd/pgzc/cd884e

f9c8aa4c88adf1e12ecc7cc038.htm.

[5]孙东木.会计服务经济高质量发展:计量标准与作用

方式[J].会计研究,2021(12):3-20.

[6]王达蕴,肖妮,肖序.资源价值流会计标准化研究[J].

会计研究,2017(9):12-19,96.

[7]刘梅玲,杨周南.会计信息化标准体系构建的理论

框架和方法学研究[J].会计研究,2016(9):3-10.

[8]蹇薇,陈朝琳,郭绪琴.《企业数据资源相关会计

处理暂行规定》实施要点及建议[J].财务与会计,

2023(21):41-44.

[9]孙晓燕.数据资源会计处理研究[J].江汉石油职工

大学学报,2023,36(6):102-104.

[10]黄登玺,潘学芳,李晓歌.商业银行数据资源会计

核算研究与思考[J].新理财,2023(10):34-36.

[11]马旋灵.商业银行数据资源资本化会计处理浅析[J].

中国银行业,2023(3):99-101.

[12]张一帆.证券公司数据资源资本化会计处理[J].

投资与合作,2023(12):113-115.

[13]刘峰,袁红,苏雅拉巴特尔,等.再论财务报告的

目标——兼评《企业数据资源相关会计处理暂行规

定》[J].会计研究,2023(4):3-15.

[14]孙雨薇.企业数据资源“入表”相关会计问题研究[J].

绿色财会,2024(1):45-48.

[15]单曙兵,刘训艳.我国数据资产标准发展趋势分析及

在银行业的实施建议[C]//中国标准化年度优秀论

文(2023)论文集,2023:8.

[16]曾家瑜,赵治纲.数据资产会计标准研究的进展与

展望[J].中国注册会计师,2023(12):67-73.

[17]赵丽芳,刘小铉,林立,等.企业数据资产入表

操作指引[EB/OL].(2024-04-08)[2024-04-15].

http://tradeinservices.mofcom.gov.cn/article/

gjszck/xwfb/202404/162895.html.

[18]孙晓燕.数据资源会计处理研究[J].江汉石油职工

大学学报,2023,36(6):102-104.