银行业竞争与企业劳动收入份额

2024-10-06 00:00:00金龙黄禹喆哈斯乌兰

经济学报 2024年3期

关键词:债务融资成本

摘 要 国民收入分配结构不仅影响着经济长期可持续发展,而且关系到社会和谐与稳定。本文以中国上市公司为研究样本,利用城市级商业银行分支机构数据,探究了银行业竞争对企业劳动收入份额的影响效应、作用路径和异质特征。研究发现,银行业竞争能够显著提高企业劳动收入份额,且上述结论在经过一系列稳健性检验后依旧成立。路径分析表明,银行业竞争通过减少债务融资成本、激发企业技术创新和增加个人信贷获取,进而提高企业劳动收入份额。异质性检验显示,对于民营、中小规模、处于劳动密集型行业以及具有较小工会规模的企业而言,银行业竞争对其劳动收入份额的正向影响更为明显。本文的研究丰富了银行业竞争与企业劳动收入份额的相关成果,也为解决我国劳动收入分配严重失衡以及由此可能带来的贫富分化、社会矛盾激化等一系列经济社会问题提供了决策依据和政策参考。

关键词 银行业竞争;劳动收入份额;债务融资成本;企业技术创新;个人信贷获取

0 引言

改革开放四十多年来,我国经济实现了飞速增长,创造了举世瞩目的“中国奇迹”。但是,在这一奇迹背后却暗藏着诸如劳动收入份额下降、就业增长缓慢、内需供给不足、贫富差距加大等一系列严峻的现实挑战,其中影响最为深刻的问题之一应属劳动收入份额下降,其已然成为制约我国经济发展和社会稳定的绊脚石(陈宇峰等,2013)。一方面,由于劳动要素与非劳动要素的相对价格上涨,以及非劳动要素回报率的提升,导致要素投资呈现出“资本偏向” 的逆资源禀赋趋势,在要素资源禀赋一定的条件下,高投资倾向的资本要素投入挤占了劳动要素收入份额,致使消费需求能力下降,进而加剧了“ 低消费—高投资”的要素扭曲结构,最终压制了我国经济的可持续发展。另一方面,相对于资本要素的分布状况,劳动力的分布更为均匀,尤其是经济从第一产业向第二、第三产业转移过程中,农村劳动力由过剩供给逐渐过渡到向外流动和转移,劳动收入份额的下降进一步加剧了贫富分化问题并激化了社会矛盾。因此,在我国经济发展模式由高速度增长转变为高质量增长的经济转型关键时期,优化要素资源配置效率则应运而生地成为实现供给侧结构性改革的重要目标。2017 年10月18 日,党的十九大报告指出,“坚持在经济增长的同时实现居民收入同步增长,在劳动生产率提高的同时实现劳动报酬同步提高”。而后,2019 年11 月5日,党的十九届四中全会,在劳动分配制度方面,又着重强调了要保护劳动所得,“增加劳动者特别是一线劳动者的报酬,提高报酬在初次分配中的比重” 以推动我国经济高质量发展。并且,为了化解我国发展过程的新挑战,2020 年10月26 日,党的十九届五中全会提出要“ 加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”,并在审议通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远期目标的建议》中将“推动人的全面发展、全体人民共同富裕取得更为明显的实质性进展” 作为2035 年远景目标之一,而在这过程中提高劳动收入水平、改善收入分配格局,又是全面落实加快构建“双循环” 格局、2035 年基本实现全体人民共同富裕目标的题中应有之义。由此可见,研究企业劳动收入份额的影响因素,在当下具有重要的理论价值与现实意义。

劳动收入份额也称作劳动收入占比,在宏观层面是指国民收入分配中劳动收入占GDP 的比例,而微观层面则是指劳动要素报酬占全部要素收入的比重。鉴于劳动收入份额对我国经济发展和社会稳定具有深刻意义,众多学者基于不同视角对劳动收入份额影响因素展开了广泛的分析与探究,且呈方兴未艾之势。现有文献主要从市场结构( 白重恩等,2008)、经济发展( 李稻葵等,2009)、技术的资本偏向性(陈宇峰等,2013)、融资约束(罗长远和陈琳,2012;汪伟等,2013)、员工议价能力(魏下海等,2013)、股权分置改革( 施新政等,2019)、税收征管(杜鹏程等,2021)、企业债券融资(江轩宇和贾婧,2021)等研究视角进行了理论与实证分析。然而遗憾的是,除白重恩和钱震杰(2010)尝试讨论了银行部门扩张与劳动收入份额的关系外,其他文献鲜有涉及银行体系与劳动收入份额变动的关系。考虑到在中国以银行为主的融资体系中,银行信贷是支撑企业生产、经营与发展的重要资金来源(简泽等,2013;Fraisse et al. ,2018),因此银行体系的发展也必将影响企业的要素收入和分配方式。

银行体系作为我国金融系统的核心,在企业融资环境和信贷资源分配中发挥着举足轻重的作用。从1979 年发展至今,我国银行体系经历了由中国人民银行独家经营,到四大国有银行商业化改革,再到众多股份制商业银行兴起的不同阶段,中国银行体系的市场结构可谓是处于不断演化的进程中。与此相应地,我国实体经济也随着改革开放的浪潮发生了质的飞跃。因此,为了更好地服务实体经济发展,银监会于2006 年2 月和2009 年4 月,分别颁布了《城市商业银行异地分支机构管理办法》和《关于中小商业银行分支机构市场准入政策的调整意见(试行)》,大幅度放宽了股份制商业银行和城市商业银行分支机构市场准入条件,使得我国银行分支机构数量发生了明显变化。而银行分支机构数量的增加也大大降低了单个银行主导市场的可能性,银行业竞争程度得以提高。银行业竞争不仅改善了银行体系资金配置效率,同时对微观企业也产生了重要影响。银行业竞争会影响企业的债务结构和杠杆水平(马君潞等,2013;李志生等,2020),并且由此延伸至企业的生产效率(余超和杨云红,2016)、风险承担水平(严楷等,2019)、创新能力(蔡竞和董艳,2016;戴静等,2020)、投资效率(李志生和金凌,2021)等方面。

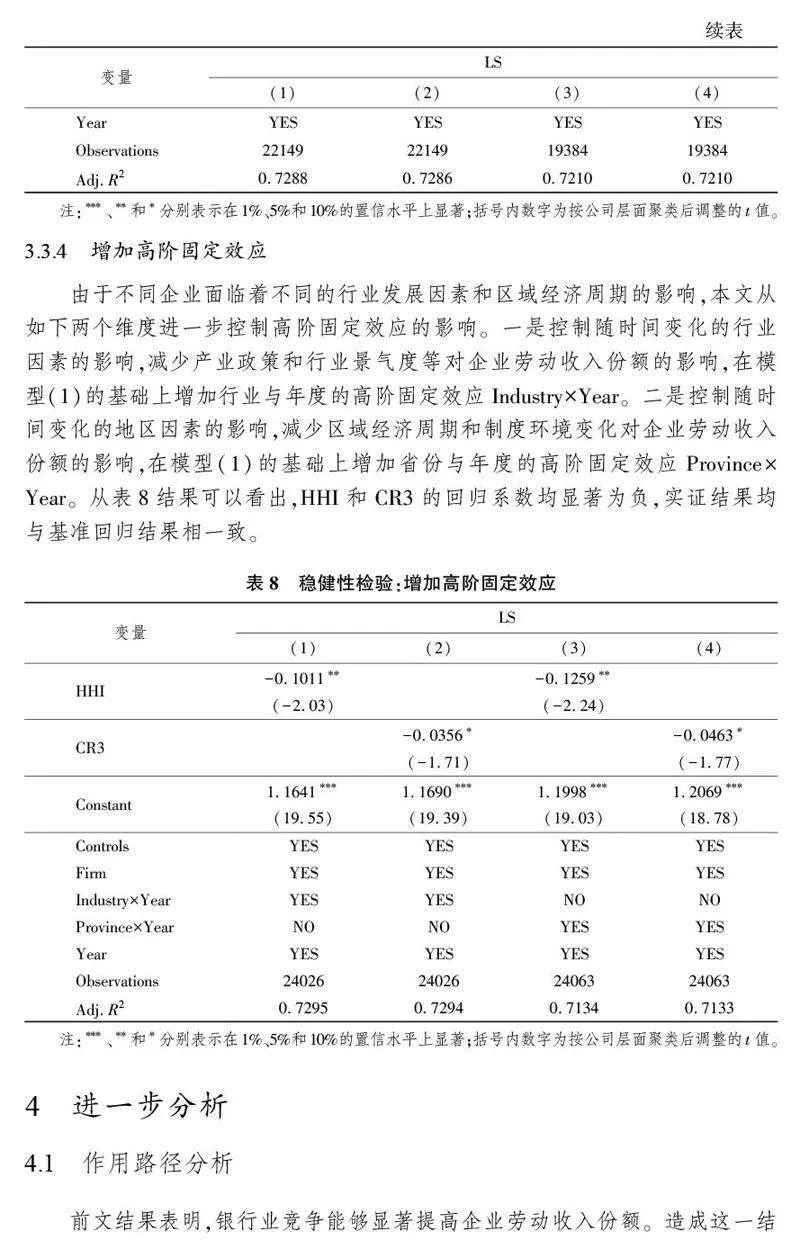

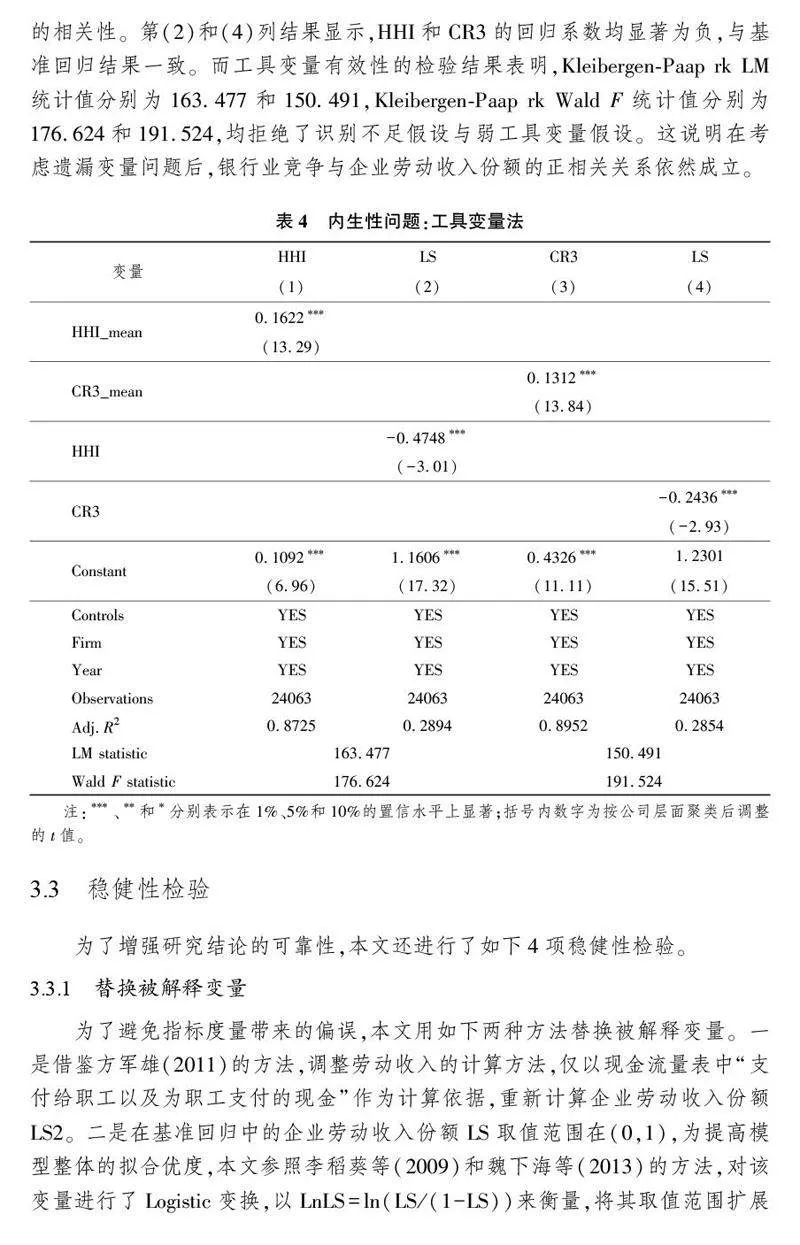

现阶段,随着我国市场竞争机制的逐步完善,银行业竞争格局逐步形成,为更好地发挥普惠金融的作用,深化供给侧结构性改革,推进构建“双循环”格局,实现2035 年共同富裕目标,厘清银行业竞争对企业劳动收入份额的影响以及其背后的传导机制是十分有必要的。因此,本文试图在这方面作一些有意义的探索,选取中国地级市的上市公司为研究样本,利用城市级商业银行分支机构数据,以各个城市银行业的赫芬达尔指数和前三大银行的分支机构占比作为银行业竞争程度的衡量指标,考察了银行业竞争对企业劳动收入份额的影响。研究发现,银行业竞争能够显著地提高企业劳动收入份额,且上述结论在经过双重差分模型,工具变量法、替换核心变量、改变样本选择范围以及增加高阶固定效应等一系列稳健性检验后依旧成立。进一步分析表明,银行业竞争是通过减少债务融资成本、激发企业技术创新和增加个人信贷获取,进而提高企业劳动收入份额。此外,对于民营、中小规模、处于劳动密集型行业以及具有较小工会规模的企业而言,银行业竞争对其劳动收入份额的正向影响更为明显。

本文的研究贡献和意义在于:第一,拓展了对银行业竞争的经济后果研究。既有研究更多关注银行业竞争对企业债务结构、生产效率、风险承担水平、创新能力等方面的影响,本文通过研究银行业竞争对企业劳动收入份额的影响机理、作用路径和异质效应,探究了银行业竞争在提高劳动收入份额方面的积极作用,突破了银行业竞争经济后果的研究边界。第二,丰富了劳动收入份额的影响因素研究。现有文献主要从市场结构、技术进步、融资约束和制度改革等方面分析劳动收入份额的影响因素,本文基于当前的银行业竞争格局,分析了银行业竞争对企业劳动收入的影响机制,弥补了企业劳动收入份额影响因素的研究空白,为构建和完善要素收入分配格局提供理论依据与数据支持。第三,在实践意义上,本文的研究有助于保障劳动者收入分配均衡,促进完善社会公平,为实现“稳增长、保就业、扩内需”和推进构建双循环格局提供了一个全新的微观实践思路,也为推动社会公平,实现2035 年共同富裕目标提供了决策依据和政策参考。

1 理论分析和研究假设

在银行垄断和资源优势揽储的格局下,国有银行和大型银行市场竞争压力较小,资金错配和价格扭曲现象不断显现,致使民营企业在国有垄断的银行体制下难以获得充分的金融支持。在垄断格局庇佑下,银行失去了金融创新活力,丧失了积极搜寻企业相关信息的主观能动性,而这些问题又进一步体现在贷款定价偏差上,最终导致企业融资成本增加( 姜付秀等,2019)。随着银行业竞争程度的提高,信贷市场的市场化进程加快,削弱了单个银行在本地信贷市场的控制力,企业在与银行谈判的过程中拥有更多的话语权,融资议价能力提升、买方势力增强,无形之中降低了企业的融资成本( 方芳和蔡卫星,2016),企业财务压力得以有效释放,进而有能力提高劳动收入份额。并且,随着银行业竞争程度的加剧,企业金融服务的可获得性明显提升,企业将不再依赖于某一家银行以获取信贷支持,而是可以在多家银行共存的信贷市场中选择一个最优解,这意味着企业可以通过更为合理的贷款利率获得预期的信贷额度以满足其融资需求(李志生和金凌,2021)。此外,银行业竞争也势必会进一步分割垄断银行的市场份额,单个银行的价格垄断能力下降、贷款需求量降低、垄断利润空间收缩、期望利润下降,银行绩效压力加大。在此境况下,银行会一改往日消极以待的态度,转为积极地维系老客户以及利用信息系统等方式主动挖掘潜在的新客户,并且银行业竞争越激烈,银行越有动力去搜寻和挖掘有价值的企业信息,就越有可能降低银企间的信息不对称性,进而降低企业信贷融资成本中包含的信息垄断租金(Hale and Santos,2009;姜付秀等,2019),而当企业融资成本降低时,则意味着企业有能力和意愿扩大劳动力雇佣规模或增加员工工资,即提高企业劳动收入份额。以往,银行为了风险控制,通常会要求企业提供较多的抵押品等信用升级手段以转嫁风险,使得企业为了获得信贷支持更倾向于投资固定资产等资本要素而非劳动要素(江轩宇和贾婧,2021),而当前随着银行业竞争程度的深化,企业用较少的抵押品就可以在信贷市场上获得融资,降低了企业因融资约束问题而激化的固定资产等资本要素投资的偏好,使得企业能够将更多的要素资源用于提升员工的劳动收入份额。

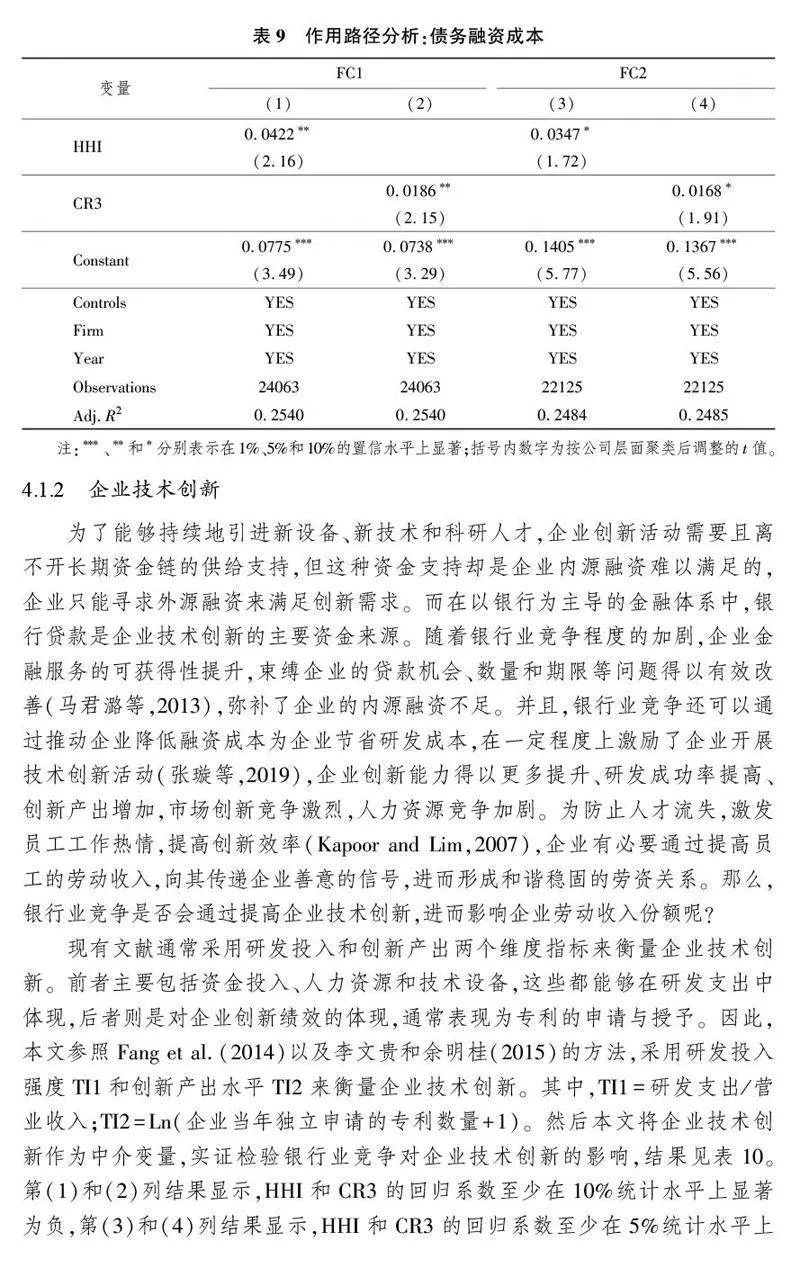

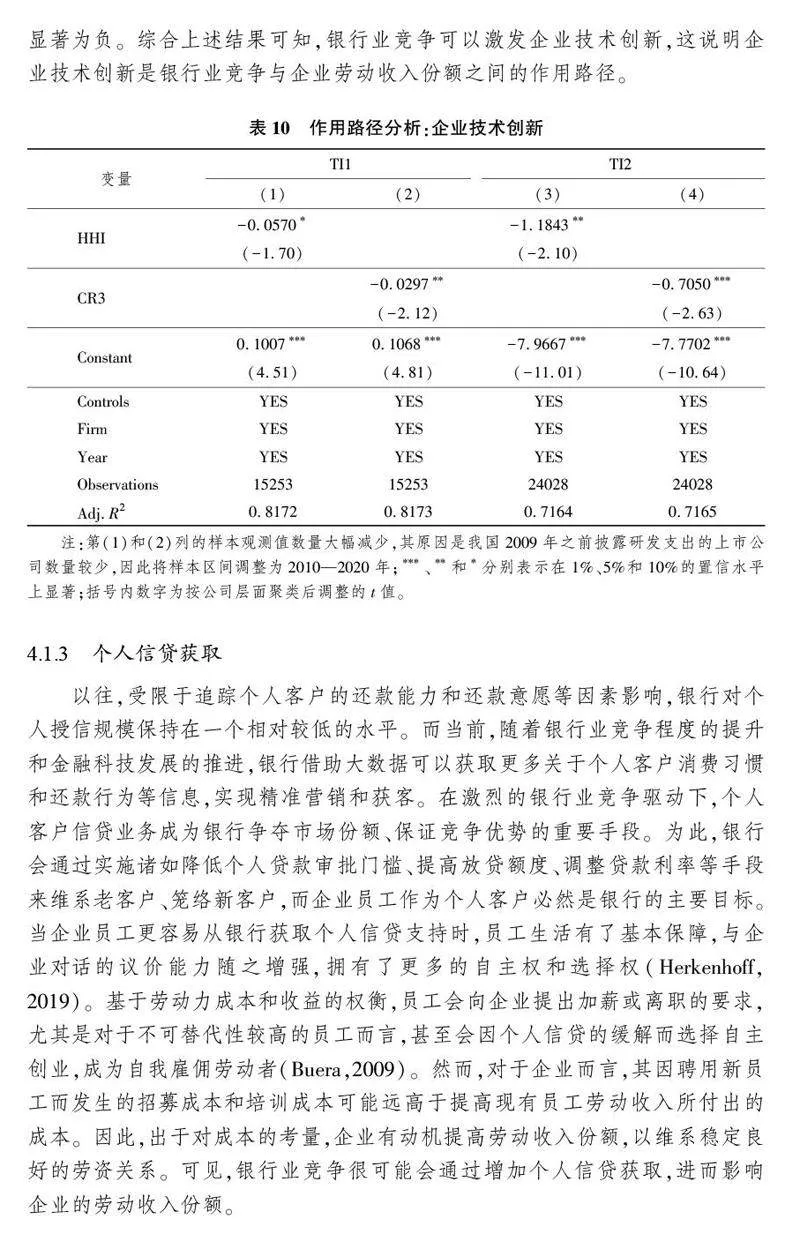

随着银行间竞争程度的提高,企业的融资可获得性增加,一定程度上激励了更多的企业进行创新资源配置(蔡竞和董艳,2016;戴静等,2020)。对于传统企业而言,信贷可得性的上升和融资约束的下降,为其尝试由粗放的盈利模式向集约的增长模式过渡提供了机会,大大提高了其进入创新部门的概率。为此,传统企业不仅要持续地引进新设备、新技术,还需要聘用高技术水平的科研人员,而这必然会提高企业的劳动收入份额。企业通过提高劳动收入份额,可以向外界传递出积极信号,有利于吸引科研人才。而对于创新型企业来说,银行业竞争所引致的较低银企间信息不对称、更多的信贷供给和较少的抵押品需求,为轻资产比例较高的创新型企业提供了更为灵活、便捷、稳定的资金支持,极大地增强了企业研发动力。这为激发企业创新活力发挥了催化剂作用,企业创新能力得到更多提升,研发成功率提高,创新产出增加。传统企业进入创新部门以及各个创新型企业创新强度的提升,带来了更为激烈的创新竞争环境,激发了市场对创新型人才的强烈需求,人力资源竞争也随之加剧。科研人员作为企业创新的重要主体,其精神和情绪的变化会影响企业的创新效率( Kapoorand Lim,2007)。因发展需要,创新型企业通常会储备一定的科研人员,并且为适应激烈的竞争环境,企业还会定期对老员工进行技术培训。在此境况下,企业为了避免因员工流失而附加的招募成本和培训成本,就需要通过提高企业的劳动收入份额方式来维系已接受技术培训的员工、激发员工工作热情,在实现激励效果的同时向员工传递出企业善意的信号,进而形成和谐的劳资关系,而作为交换,员工会通过对企业的忠诚和努力工作来回报企业。

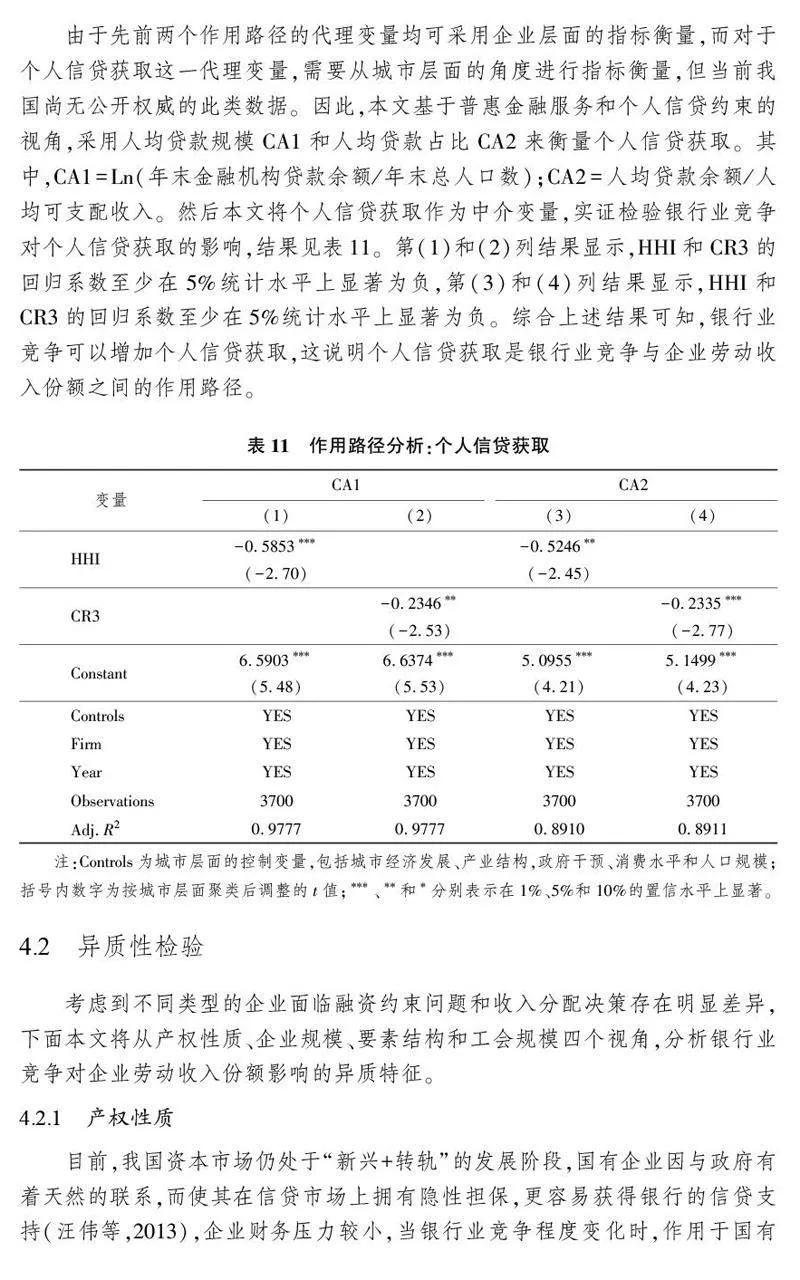

当银行业竞争程度提高时,不仅企业的融资可获得性得以加强,个人从银行获取消费贷的概率亦得以提高(Corvoisier and Gropp,2002),而这在一定程度上会间接或直接地改变劳动力市场的供需关系。具体地,当市场上银行数量较少、银行业竞争程度较低时,企业员工获得个人信贷的门槛较高、信贷额度较低,因此,即便是企业提供的劳动报酬或工作条件不太有利,为了维持基本生计,员工也不得不接受企业的工作安排并尽力保住工作。然而,当银行业竞争日趋激烈时,银行为了在残酷的市场竞争中避免利益损失,维持原有的利润水平,银行就会通过实施诸如降低个人贷款审批门槛、提高放贷额度、调整贷款利率等手段来维系老客户、笼络新客户,而企业员工作为个人客户必然也是银行的主要目标。当企业员工更容易从银行获取个人贷款时,则意味着其拥有了与企业讨价还价的能力(Herkenhoff,2019)。在银行个人信贷的支持下,企业员工的生活有了基本保障,与企业对话的议价能力随之增强,在劳资关系中也不再一味处于被动地位,而是有了自主权和选择权,一旦其觉得自己的劳动付出与劳动收入不成正比,就会直接与企业谈判甚至是选择跳槽来争取更多利益。这样看来,银行业竞争在一定程度上确实会通过放松企业员工的个人信贷约束而影响劳动力市场决策。而对于技术能力较高的员工,甚至会因个人信贷的缓解择木而栖,离开员工群体进行自主创业,成为自我雇佣劳动者(Buera,2009),而这实际上就会导致劳动力市场的供需关系发生改变。此时,企业为了避免劳动力资本流失、保持劳动力稳定输出、保障企业持续的经营生产,需要提高员工的劳动收入份额,维系良好的劳资关系,毕竟,相对于增加的劳动收入份额,企业若是因停工或者延期交付而发生违约等损害企业信誉的问题事件,从长期来看,企业的业绩损失要远高于其为员工所增加的劳动收入份额。

基于上述分析,本文提出如下假设。

假设1: 银行业竞争能够显著地提高企业劳动收入份额。

5 结论与启示

现阶段,随着我国市场竞争机制的逐步完善,银行业竞争格局逐步形成,为更好地发挥普惠金融的作用,深化供给侧结构性改革,推进构建“双循环”格局,实现2035 年共同富裕目标,厘清银行业竞争对企业劳动收入份额的影响是十分有必要的。因此,本文尝试在理论分析的基础上,以2003—2020 年中国上市公司为样本,利用城市级的商业银行分支机构数据,探究了银行业竞争对企业劳动收入份额的影响效应、作用路径和异质特征。研究发现,银行业竞争能够显著地提高企业劳动收入份额,且上述结论在经过一系列稳健性检验后依旧成立;并且,银行业竞争通过减少债务融资成本、激发企业技术创新和增加个人信贷获取,进而提高企业劳动收入份额。此外,对于民营、中小规模、处于劳动密集型行业以及具有较小工会规模的企业而言,银行业竞争对其劳动收入份额的正向影响更为明显。

在全面落实加快构建“双循环” 格局、2035 年基本实现全体人民共同富裕目标的关键阶段,本文的发现对解决我国劳动要素收入份额分配严重失衡以及由此可能带来的贫富分化、社会矛盾激化等一系列经济社会问题具有重要启示。(1)对于银行而言,应积极参与市场竞争,审视外部发展环境并及时进行适应性调整,结合自身优势积极进行业务扩展和创新,关注存在融资问题的企业融资需求,努力提升信贷服务效率,提升金融服务实体经济的能力。(2)对于企业而言,应顺势而为地利用银行业竞争为其带来正向溢出效应,通过大力开展技术创新活动、积极引进人才、提升产品和服务质量、抢占市场份额等方式提高自身的硬实力与软实力,将企业做大做强,提高企业劳动收入份额。尤其对于民营和中小规模的企业而言,更需要通过提高自身实力避免陷入信贷歧视,获取更多信贷支持。(3)对于劳动者而言,在制定职业规划和就业地区选择时,应同时关注当地银行业竞争的现况,尤其是对于劳动密集型行业的职业选择。此外,为了更好地保障自身权益,除了倚傍银行业竞争和企业工会的力量,劳动者还需要从自身出发提高个人素质和技术能力。尤其在知识经济年代,劳动者只有把自己打造成复合型人才,才能从根本上拥有更多的自主权和选择权,并最终在与企业议价过程中掌握主动权,以有效地维护自身合法权益并且争取更多利益。(4)对于政府而言,应在有效监管的前提下继续推进金融体制改革,允许和推动银行业良性竞争,鼓励和引导城市商业银行走向跨区域发展,合理规划银行分支机构的城市物理网点布局与分布。同时,政府应加强地方中小银行的金融服务能力,建立审慎经营文化,合理确定经营半径,服务地方经济和城乡居民,优化社区金融服务提供机制,鼓励银行机构采用线上线下多种形式延伸服务网络,有效实现共同富裕。

参考文献

白重恩, 钱震杰, 武康平. 2008. 中国工业部门要素分配份额决定因素研究[J]. 经

济研究, 43(8): 16-28.

Bai C E, Qian Z J, Wu K P. 2008. Determinants of factor shares in Chinas

industrial sector[J]. Economic Research Journal, 43(8): 16-28. (in Chinese)

白重恩, 钱震杰. 2010. 劳动收入份额决定因素: 来自中国省际面板数据的证据

[J]. 世界经济, 33(12): 3-27.

Bai C E, Qian Z J. 2010. Determinants of labour income shares: Evidence from

inter-provincial panel data in China[ J]. The Journal of World Economy, 33(12):

3-27. (in Chinese)

蔡竞, 董艳. 2016. 银行业竞争与企业创新———来自中国工业企业的经验证据[J].

金融研究,(11): 96-111.

Cai J, Dong Y. 2016. Banking competition and firms innovation: Empirical

evidence from Chinese industrial enterprises database [ J]. Journal of Financial

Research, (11): 96-111. (in Chinese)

陈宇峰, 贵斌威, 陈启清. 2013. 技术偏向与中国劳动收入份额的再考察[J]. 经济

研究, 48(6): 113-126.

Chen Y F, Gui B W, Chen Q Q. 2013. Biased technical change and labor income

share in China[J]. Economic Research Journal, 48(6): 113-126. (in Chinese)

戴静, 杨筝, 刘贯春, 等. 2020. 银行业竞争、创新资源配置和企业创新产出———基

于中国工业企业的经验证据[J]. 金融研究,(2): 51-70.

Dai J, Yang Z, Liu G C, et al. 2020. Bank competition, innovation resource

allocation, and firm innovation output: Empirical evidence from the China industry

census database[J]. Journal of Financial Research, (2): 51-70. (in Chinese)

杜鹏程, 王姝勋, 徐舒. 2021. 税收征管、企业避税与劳动收入份额———来自所得

税征管范围改革的证据[J]. 管理世界, 37(7): 105-118.

Du P C, Wang S X, Xu S. 2021. Tax administration, tax avoidance and labor

income share: Evidence from the corporate tax collection reform in China [ J].

Journal of Management World, 37(7): 105-118. (in Chinese)

方芳, 蔡卫星. 2016. 银行业竞争与企业成长: 来自工业企业的经验证据[J]. 管理

世界,(7): 63-75.

Fang F, Cai W X. 2016. Banking competition and firm growth: Empirical evidence

from industrial firms [ J]. Journal of Management World, ( 7): 63-75. ( in

Chinese)

简泽, 干春晖, 余典范. 2013. 银行部门的市场化、信贷配置与工业重构[J]. 经济

研究, 48(5): 112-127.

Jian Z, Gan C H, Yu D F. 2013. Marketization of banking system, allocation of

credit and industry restructuring[J]. Economic Research Journal, 48(5): 112-127.

(in Chinese)

姜付秀, 蔡文婧, 蔡欣妮, 等. 2019. 银行竞争的微观效应: 来自融资约束的经验

证据[J]. 经济研究, 54(6): 72-88.

Jiang F X, Cai W J, Cai X N, et al. 2019. Microeconomic effects of bank

competition: Evidence from corporate financial constraints[ J]. Economic Research

Journal, 54(6): 72-88. (in Chinese)

江艇. 2022. 因果推断经验研究中的中介效应与调节效应[ J]. 中国工业经济,

(5): 100-120.

Jiang T. 2022. Mediating effects and moderating effects in causal inference[ J].

China Industrial Economics, (5): 100-120. (in Chinese)

江轩宇, 贾婧. 2021. 企业债券融资与劳动收入份额[ J]. 财经研究, 47( 7):

139-153.

Jiang X Y, Jia J. 2021. Corporate bond financing and labor income share[ J].

Journal of Finance and Economics, 47(7): 139-153. (in Chinese)

李稻葵, 刘霖林, 王红领. 2009. GDP 中劳动份额演变的U 型规律[J]. 经济研究,

44(1): 70-82.

Li D K, Liu L L, Wang H L. 2009. The U curve of labor share in GDP during

economic development [ J]. Economic Research Journal, 44 ( 1): 70-82. ( in

Chinese)

李广子, 刘力. 2009. 债务融资成本与民营信贷歧视[ J]. 金融研究, ( 12):

137-150.

Li G Z, Liu L. 2009. Debt financing cost and credit discrimination on private listed

firms[J]. Journal of Financial Research, (12): 137-150. (in Chinese)

李文贵, 余明桂. 2015. 民营化企业的股权结构与企业创新[ J]. 管理世界,(4):

112-125.

Li W G, Yu M G. 2015. Equity structure and corporate innovation in privatised

enterprises[J]. Journal of Management World, (4): 112-125. (in Chinese)

李志生, 金凌, 孔东民. 2020. 分支机构空间分布、银行竞争与企业债务决策[ J].

经济研究, 55(10): 141-158.

Li Z S, Jin L, Kong D M. 2020. Branch geographical distribution, bank

competition and firm leverage[J]. Economic Research Journal, 55(10): 141-158.

(in Chinese)

李志生, 金凌. 2021. 银行竞争提高了企业投资水平和资源配置效率吗? 基于分支

机构空间分布的研究[J]. 金融研究,(1): 111-130.

Li Z S, Jin L. 2021. Does bank competition increase firm investment and investment

efficiency? Evidence based on the geographical distribution of bank branches[ J].

Journal of Financial Research, (1): 111-130. (in Chinese)

鲁桐, 党印. 2014. 公司治理与技术创新: 分行业比较[J]. 经济研究, 49(6): 115-

128.

Lu T, Dang Y. 2014. Corporate governance and innovation: Differences among

industry categories [ J]. Economic Research Journal, 49 ( 6): 115-128. ( in

Chinese)

罗长远, 陈琳. 2012. 融资约束会导致劳动收入份额下降吗? 基于世界银行提供的

中国企业数据的实证研究[J]. 金融研究,(3): 29-42.

Luo C Y, Chen L. 2012. Could financial constraints cause labor income shares to

decline? Evidence from data at firm level in China [ J]. Journal of Financial

Research, (3): 29-42. (in Chinese)

马君潞, 郭牧炫, 李泽广. 2013. 银行竞争、代理成本与借款期限结构———来自中

国上市公司的经验证据[J]. 金融研究,(4): 71-84.

Ma J L, Guo M X, Li Z G. 2013. Bank competition, agency cost and loan

maturity: The evidence from Chinese listed companies[ J]. Journal of Financial

Research, (4): 71-84. (in Chinese)

沈永建, 梁上坤, 陈冬华. 2013. 职工薪酬与会计稳健性———基于中国上市公司的

经验证据[J]. 会计研究,(4): 73-80.

Shen Y J, Liang S K, Chen D H. 2013. Wage and accounting conservatism:

Evidence from China[J]. Accounting Research, (4): 73-80. (in Chinese)

施新政, 高文静, 陆瑶, 等. 2019. 资本市场配置效率与劳动收入份额———来自股

权分置改革的证据[J]. 经济研究, 54(12): 21-37.

Shi X Z, Gao W J, Lu Y, et al. 2019. Efficient resource allocation and labor

income share: Evidence from the split-share structure reform[J]. Economic Research

Journal, 54(12): 21-37. (in Chinese)

汪伟, 郭新强, 艾春荣. 2013. 融资约束、劳动收入份额下降与中国低消费[J]. 经

济研究, 48(11): 100-113.

Wang W, Guo X Q, Ai C R. 2013. Financing constraints, the decline of labors

share and Chinas low consumption[J]. Economic Research Journal, 48(11): 100-

113. (in Chinese)

王霄, 张捷. 2003. 银行信贷配给与中小企业贷款———一个内生化抵押品和企业规

模的理论模型[J]. 经济研究,(7): 68-75.

Wang X, Zhang J. 2003. On the bank credit rationing and loan of small and

medium-sized enterprises [ J]. Economic Research Journal, ( 7): 68-75. ( in

Chinese)

魏下海, 董志强, 黄玖立. 2013. 工会是否改善劳动收入份额? ———理论分析与来

自中国民营企业的经验证据[J]. 经济研究, 48(8): 16-28.

Wei X H, Dong Z Q, Huang J L. 2013. Does labor union improve labor share?

Theoretical analysis and evidence from private firms in China [ J]. Economic

Research Journal, 48(8): 16-28. (in Chinese)

严楷, 杨筝, 赵向芳, 等. 2019. 银行管制放松、地区结构性竞争与企业风险承担

[J]. 南开管理评论, 22(1): 124-138.

Yan K, Yang Z, Zhao X F, et al. 2019. Bank regulation relaxation, regional

structural competition and enterprise risk taking [ J]. Nankai Business Review,

22(1): 124-138. (in Chinese)

余超, 杨云红. 2016. 银行竞争、所有制歧视和企业生产率改善[ J]. 经济科学,

(2): 81-92.

Yu C, Yang Y H. 2016. Bank competition, ownership discrimination and firm

productivity improvements[J]. Economic Science, (2): 81-92. (in Chinese)

张杰, 郑文平, 新夫. 2017. 中国的银行管制放松、结构性竞争和企业创新[J]. 中

国工业经济,(10): 118-136.

Zhang J, Zheng W P, Xin F. 2017. Bank deregulation, structural competition and

enterprises innovation in China[ J]. China Industrial Economics, (10): 118-136.

(in Chinese)

张璇, 李子健, 李春涛. 2019. 银行业竞争、融资约束与企业创新———中国工业企

业的经验证据[J]. 金融研究,(10): 98-116.

Zhang X, Li Z J, Li C T. 2019. Bank competition, financial constraints, and

corporate innovation: Evidence from industrial firms in China [ J]. Journal of

Financial Research, (10): 98-116. (in Chinese)

Bai J J, Carvalho D, Phillips G M. 2018. The impact of bank credit on labor reallocation

and aggregate industry productivity [ J ]. The Journal of Finance, 73 ( 6 ):

2787-2836.

Buera F J. 2009. A dynamic model of entrepreneurship with borrowing constraints:

Theory and evidence[J]. Annals of Finance, 5(3): 443-464.

Chong T T L, Lu L P, Ongena S. 2013. Does banking competition alleviate or worsen

credit constraints faced by small— And medium-sized enterprises? Evidence from

China[J]. Journal of Banking amp; Finance, 37(9): 3412-3424.

Corvoisier S, Gropp R. 2002. Bank concentration and retail interest rates[J]. Journal of

Banking amp; Finance, 26(11): 2155-2189.

Fang V W, Tian X, Tice S. 2014. Does stock liquidity enhance or impede firm

innovation? [J]. The Journal of Finance, 69(5): 2085-2125.

Fraisse H, Hombert J, Lé M. 2018. The competitive effect of a bank megamerger on

credit supply[J]. Journal of Banking amp; Finance, 93: 151-161.

Hale G, Santos J A C. 2009. Do banks price their informational monopoly? [ J].

Journal of Financial Economics, 93(2): 185-206.

Herkenhoff K F. 2019. The impact of consumer credit access on unemployment[J]. The

Review of Economic Studies, 86(6): 2605-2642.

Kapoor R, Lim K. 2007. The impact of acquisitions on the productivity of inventors at

semiconductor firms: A synthesis of knowledge-based and incentive-based

perspectives[J]. Academy of Management Journal, 50(5): 1133-1155.

Pittman J A, Fortin S. 2004. Auditor choice and the cost of debt capital for newly public

firms[J]. Journal of Accounting and Economics, 37(1): 113-136.

猜你喜欢

现代商贸工业(2016年31期)2017-04-06 21:44:35

商业会计(2017年4期)2017-04-06 16:34:38

现代经济信息(2017年1期)2017-03-30 10:52:14

商情(2017年3期)2017-03-20 08:50:01

企业文化·中旬刊(2017年1期)2017-03-15 03:30:33

会计之友(2017年2期)2017-02-23 13:44:24

商(2016年27期)2016-10-17 05:41:47

会计之友(2016年15期)2016-08-11 15:43:57

会计之友(2015年23期)2016-01-06 12:38:51

会计之友(2015年16期)2015-08-17 19:21:36