ESG表现、投资者关注度与企业全要素生产率

2024-10-06 00:00:00黄鸿苓邓于杭

国际商务财会 2024年16期

【摘要】文章以2013—2022年A股上市公司为研究对象,从投资者关注度视角出发,研究ESG表现与企业全要素生产率间的非线性关系,建立双向固定效应、调节效应和门槛效应模型进行分析。研究表明:ESG表现对企业全要素生产率有显著正向影响;投资者关注度正向调节ESG表现对企业全要素生产率的正向影响;ESG表现与企业全要素生产率之间存在显著的单一门槛效应,投资者关注度超过门槛值,正向调节作用会削弱。文章探讨ESG表现与企业全要素生产率的关系,以期为企业可持续发展提供理论支持和实践指导。

【关键词】企业全要素生产率;ESG表现;投资者关注度

【中图分类号】F832.51;F275

一、引言

随着全球对环境、社会和治理问题的日益关注,投资者在投资决策中越来越多地考虑ESG因素。ESG理念融合了环境(Environment)、社会责任(Social)、公司治理(Governance)三大核心要素,倡导企业在可持续发展中重点关注自身的环境表现、社会责任的履行以及公司治理水平的提升。《中央企业社会责任蓝皮书(2022)》指出企业应当积极履行社会责任,促进经济、社会和环境的可持续发展,企业应当加强社会责任报告和透明度,向社会公众公开企业的社会责任履行情况和公司治理情况。全要素生产率(Total Factor Productivity,TFP)是在生产要素投入不变时,生产量增加的部分,衡量企业通过技术、组织和管理改善实现的额外生产效率。党的二十大报告中提出,要坚持以推动高质量发展为主题,要着力提高全要素生产率,推动经济实现质的有效提升和量的合理增长,为我国发展高质量生产力奠定良好基础。“十四五”规划指出推动经济发展的同时,注重环境保护、社会责任和良好治理,以实现经济、社会和环境的协调发展。企业作为经济社会的中坚力量,经济高质量发展归根到底需要通过企业来完成。只有实现企业高质量发展,才能从根本上推动经济高质量发展。

ESG表现作为重要的非财务信息披露,根据利益相关者理论,ESG信息披露是一种可以向社会传递利益相关者所需要的各种信息的工具[ 1 ]。随着企业积极践行ESG信息披露,向社会传递企业重视环境保护,改善企业外部环境,一方面降低企业与外部利益相关者之间的信息不对称,更容易获得投资者的支持来降低融资约束,提高企业价值。另一方面提高企业信息的透明度,缓解企业融资约束,促进企业全要素生产率的提高[2][3]。在现有文献中,关于ESG表现与企业全要素生产率之间关系及其影响机制的研究,多聚焦于融资约束、企业代理成本和创新投入等因素,对于投资者关注度的影响研究尚少。本文聚焦投资者关注度,探讨ESG表现与全要素生产率的关系,以期为企业实现可持续发展提供坚实的理论支撑和切实可行的实践指导。

二、理论分析与研究假设

(一)ESG表现与企业全要素生产率

企业全要素生产率指生产要素一定,企业所能生产的产品或服务的总产量与各种生产要素投入的综合影响之间的比率,作为经济学的重要概念,不仅是反映经济高质量发展的关键指标,也是政府制定宏观经济政策的重要依据。ESG作为重要的非财务信息披露,被投资者誉为企业的“第二张财报”,体现企业可持续发展的价值观。

可持续发展理论的核心原则是满足当前需求,且不影响子孙后代满足其需求。根据可持续发展理论,要求关注人与自然的和谐发展,不仅仅满足于经济的快速增长,更要致力于保护人类的生存环境与资源,在推动74d201776f7039c6dc80871c690ca2a6cdd2a14c7fef3dcf9abfee337bb4bbed社会发展的同时,还应注重经济、社会和生态环境的可持续协调发展,这与ESG理念高度契合。对企业而言,ESG更加关注企业的可持续发展能力,要求企业避免短视行为(方先明和胡丁,2023),从可持续长远发展视角出发,制定策略规划时充分考虑自身可持续发展因素,通过优化资源配置,为企业高质量发展奠定坚实基础[ 4 ]。从ESG表现和企业全要素生产率的相关文献出发,梳理发现ESG表现能够改善财务绩效,提升企业的市场价值,通过降低融资成本,企业能够更高效地获取资金,进一步推动全要素生产率的提升。因此,企业ESG表现能够通过一定的机制影响企业全要素生产率。基于此,本文提出假设1。

H1:ESG表现正向影响企业全要素生产率。

(二)ESG表现对企业全要素生产率的影响会受到投资者关注度的调节

早在20世纪70年代,Kahneman(1973)在其专著中就提出了投资者关注度(Investor Attention),投资者在面对海量信息时,给定的时间段内,不得不忍受干扰地对信息进行处理与选择。而度量投资者关注度一直是学术研究的难题,早期常用市场交易量或换手率衡量。近年来,随着互联网的发展,投资者通过搜索引擎可以便捷地得到想要的信息,学术界逐渐将目光转移至网络搜索量。张继德等(2014)认为与传统和媒介代理变量相比,以股票代码、企业全称和企业简称等为关键词构建网络搜索指数能够度量投资者对于上市公司的关注程度[ 5 ]。投资者根据需求主动搜索某支股票,说明该投资者对其产生了一定的关注,更能展现其对企业的关注偏好与导向,并且可能有进一步实质的投资行为。

根据利益相关者理论,企业较好地进行ESG信息披露,有助于利益相关者更好地了解企业,ESG信息披露的积极透明性有助于利益相关者全面了解企业运营,降低信息不对称,减少交易成本。这不仅有助于稳定客户资源,还能增强企业综合竞争力,进而推动全要素生产率的提升。公司为吸引更多投资者的关注和投资,会更加注重自身的ESG实践,积极提升公司ESG表现。因此,投资者关注有助于企业加强自身ESG实践,降低信息不对称,公司融资成本降低,进而提升企业全要素生产率。基于此,本文提出假设2。

H2:投资者关注度正向调节ESG表现对企业全要素生产率的正向影响。

(三)ESG表现促进企业全要素生产率提升的门槛效应

随着投资者对企业ESG的关注度日益增加,企业会更加注重自身ESG实践,加强风险管理,从而提升公司ESG表现,但在投资者关注度过高的情境下,企业可能会面临更大的市场压力和舆论监督,管理层压力加大,加剧其短视行为,在决策上更加保守,减少长期投资和创新,从而导致正向调节作用减弱。因此,为探究ESG表现对企业全要素生产率影响的潜在门槛效应,验证二者间的非线性关系,提出假设3。

H3:ESG表现对企业全要素生产率的影响存在门槛效应,即随着ESG表现的提升,其对全要素生产率的影响呈现出非线性变化。

三、研究设计

(一)数据来源与处理

本文以2013—2022年沪深A股上市公司数据为研究对象,对ESG表现和全要素生产率进行分析。其中,企业财务指标和ESG表现等相关数据主要来源于wind和国泰安数据库(CSMAR)。参考盛明泉等(2024)的研究[ 6 ],对相关数据进行如下处理:剔除十年内数据缺失及严重异常的样本;剔除ST、*ST的企业;剔除金融企业;对主要变量在其分布的上下1%范围内进行缩尾,最终得到11 030个样本观测值。

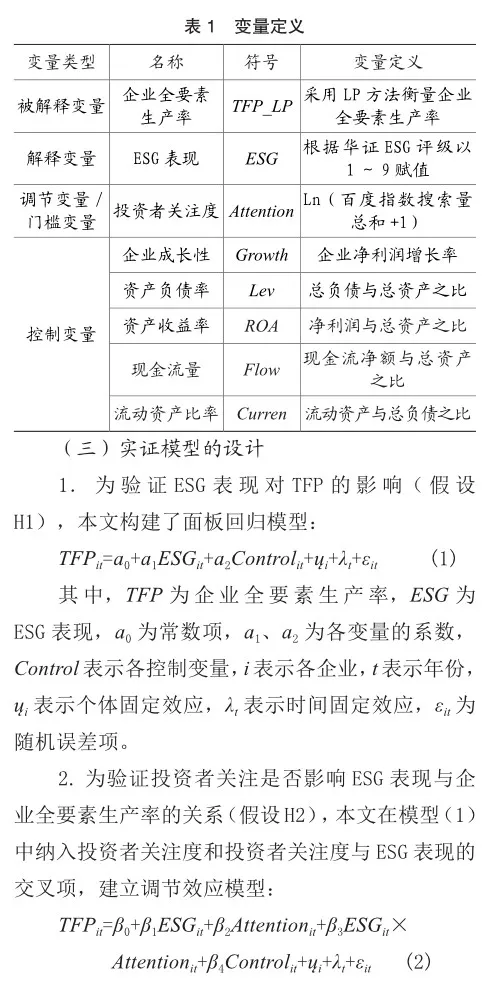

(二)变量选取

1.企业全要素生产率(TFP)

目前文献中衡量企业全要素生产率的方法主要为LP法和OP法,为克服OP法估算企业全要素生产率时带来的样本损失和固定效应法存在的内生性问题,本文参考盛明泉等(2024)的研究[ 6 ],采用LP法对企业全要素生产率进行估算。

2.ESG表现(ESG)

本文的解释变量为ESG表现。我国在ESG评级领域已形成一系列主要的评价体系,包括华证ESG评级、万得ESG评级、彭博ESG评级以及商道融绿评级等。其中华证ESG评级数据具备广泛的评级覆盖范围,能够评估众多不同行业和领域的企业。同时,它拥有较高的更新频率,确保评级数据始终保持时效性和准确性。此外,其较大的样本容量也使得评级结果更具代表性和参考价值。因此,本文在结合中国国情与资本市场特点的基础之上,选用华证ESG评级来衡量ESG表现(李志斌等2022[7])。华证ESG评级体系设定九个等级,从C级到AAA级,采用九分制对各个等级进行赋值,具体为C级赋值为1分,依次递增,直至AAA级赋值为9分。为全面评估企业的年度ESG表现,我们采取四个季度评级得分取平均,以此衡量企业年度ESG表现。

3.投资者关注度(Attention)

相较于传统媒介,互联网新闻在时效性上更为迅捷,影响力也更广泛。因此,本文借鉴陈晓珊和刘洪铎[ 8 ]的衡量方法,采用网络搜索指数作为衡量投资者关注度的关键指标。这一指数来源于国泰安数据库,基于企业网络搜索指数,能精准反映上市公司关注度的动态变动。

4.控制变量

本文控制变量参考陶云清等[9]的衡量方法,控制变量选取包括:企业成长性(Growth)、资产负债率(Lev)、资产收益率(Roa)、现金流量(Flow)、流动资产比率(Curren),具体描述见表1。

四、实证结果与分析

(一)描述性统计

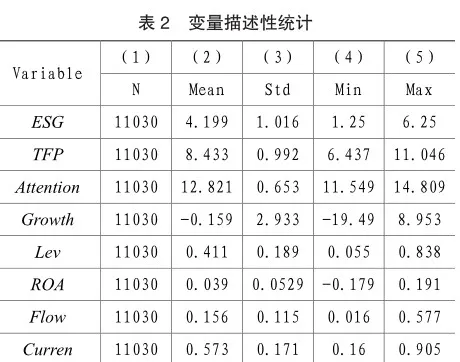

描述性统计结果如表2所示。企业ESG表现的均值为4.199,最小值为1.25,最大值为6.25,这一变化表明不同企业的ESG表现上存在一定程度的差异。同样,企业全要素生产率(TFP)的均值为8.433,最小值为6.437,最大值为11.046,该数值范围反映出不同企业间全要素生产率存在较大的差异。

(二)实证回归结果分析

1.基准回归结果

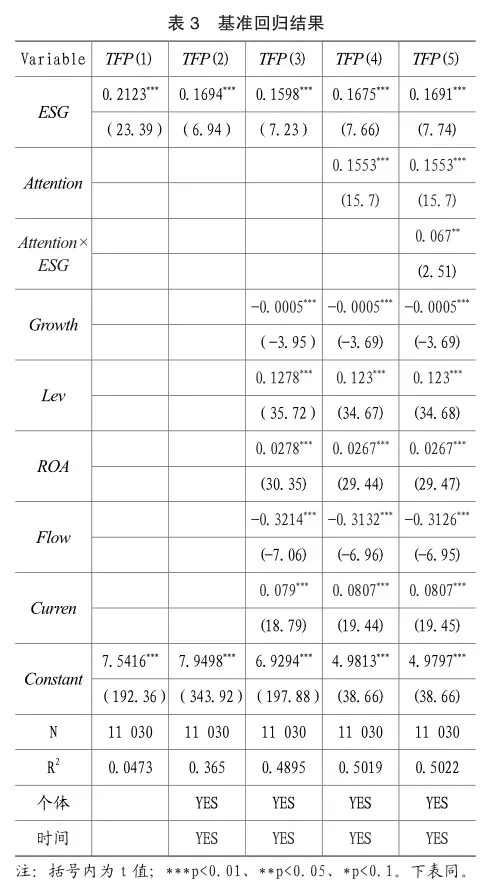

表3列示了ESG表现和企业全要素生产率的实证结果。为确保结果可靠,本文采用逐步分析:(1)初步回归,仅加入被解释变量(企业全要素生产率)和解释变量(ESG表现);(2)固定效应,在(1)列的基础上引入了个体和时间固定效应;(3)控制变量,在(2)列的基础上添加其他可能影响TFP的因素。结果均显示,ESG与TFP均显著正相关(p<0.01),这充分表明,ESG表现能显著提升企业全要素生产率,从而证实假设H1的正确性。

2.投资者关注度的调节效应分析

表3(5)列为投资者关注度作为调节效应的检验结果。结果显示:(1)ESG表现回归系数为0.1691,且在1%的水平上显著,再次验证假设H1;(2)ESG表现与投资者关注度交互项(ESG×Attention)的回归系数显著为正,高投资者关注度下ESG表现更有助于提升全要素生产率,从而验证了假设H2。因此,当投资者更加关注企业的ESG表现时,企业ESG表现对其全要素生产率的提升作用会被进一步放大。

3.门槛效应分析

(1)门槛效应检验

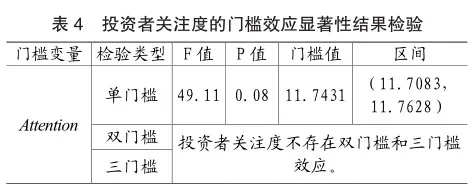

运用stata 17对门槛效应进行显著性检验,验证门槛模型的合理性,并找出门槛个数,如表4所示。结果显示,以投资者关注度作为门槛变量,单一门槛效应显著,双门槛和三门槛效应不显著。

(2)门槛效应回归结果分析

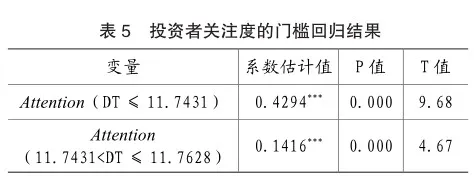

本文进一步分析投资者关注度的门槛回归结果(见表5)。在研究期内,在不同的阈值下,ESG表现对企业全要素生产率的影响程度不同。结果表明,当投资者关注度低于11.7431时,回归系数为0.4294,当投资者关注度超过门槛值时,系数为0.1416。这表明,当投资者关注度小于门槛值时,正向调节作用增强,投资者关注度提升显著增强ESG表现对企业全要素生产率的正向作用。然而,当投资者关注度大于门槛值时,正向调节作用减弱,即ESG表现对企业全要素生产率的积极影响削减。这可能是因为当企业受到足够的关注,企业受到市场更严格的监督,管理层压力加大,加剧其短视行为,决策会更加保守,并减少长期投资和创新,导致正向调节作用减弱。因此,在ESG表现与企业全要素生产率之间投资者关注度起门槛作用,且投资者关注度发生变化,正向调节作用的强度也会发生变化。因此,企业需要在满足投资者需求和提升企业竞争力之间找到合适的平衡点。

(三)稳健性检验

1.更换被解释变量的衡量方式

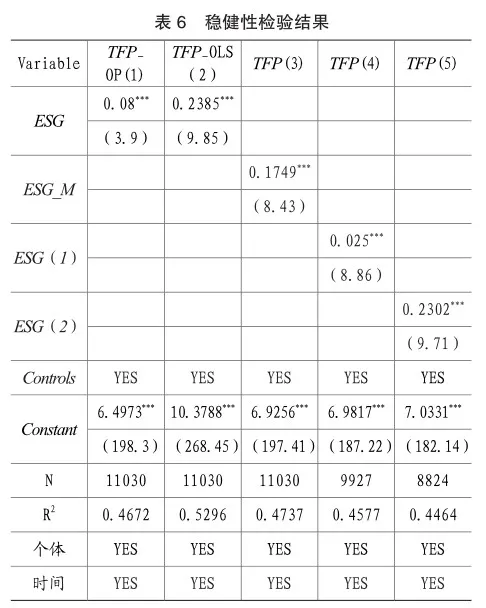

本文通过替换被解释变量来验证结果的可靠性,分别采用OP法和OLS法计算全要素生产率(TFP_OP、TFP_OLS),替换LP方法计算全要素生产率(TFP)。表6(1)和(2)列结果显示,ESG回归系数显著为正,意味着研究结论可靠。

3.更换解释变量的衡量方式

本文采用替换ESG表现的衡量方式,使用华证ESG评分体系对上市公司评级中位数(ESG_M)作为ESG表现(ESG)的替代变量进行回归。表6(3)列结果显示,ESG_M的回归系数显著为正,意味着研究结论稳健。

4.滞后效应检验

ESG评级是对上市公司过去表现的评估,为减少ESG评级中的滞后性对结果的影响,采用滞后效应检验方法。因此分别对模型(2)的解释变量ESG做t+1期和t+2期检验,回归结果如表6(4)和(5)列所示。可以发现企业全要素生产率不仅与其当期的ESG表现紧密相关,同时还受到滞后一期和两期的ESG表现不同程度的影响。

五、研究结论与对策建议

(一)研究结论

本文基于2013—2022年A股上市公司,探究ESG表现与企业全要素生产率的关系,以及投资者关注度在两者间的调节和门槛效应,研究结果表明:(1)ESG表现有助于提升企业全要素生产率,且该结论在更换被解释变量和解释变量的衡量方法、滞后解释变量后仍然成立;(2)将投资者关注度引入实证分析,发现投资者关注度可以正向调节ESG表现对企业全要素生产率的影响;(3)ESG表现对企业全要素生产率的提升作用受到投资者关注度的影响,并表现出门槛效应。投资者关注度小于门槛值时,正向调节作用增强,投资者关注度大于门槛值时,正向调节作用削弱。

(二)对策建议

1.政府层面

第一,为构建可持续发展的企业环境,需建立并逐步完善具有中国特色的ESG评级体系。该体系不仅应能够准确评估企业在环境、社会和治理方面的表现,还能够促进企业在这些关键领域实现持续改进,从而推动整个社会的可持续发展。第二,为推动企业ESG的规范性和透明度,促进企业ESG实践,应加大对企业ESG表现的监督力度,需设定明确的ESG激励标准,对积极、及时、真实披露ESG信息的企业给予充分的认可和支持,还必须严格执行制度的惩戒功能,对违反信息披露规定的企业进行严肃处理,从而推动企业迈向更加绿色、和谐与可持续的发展道路,实现企业的高质量发展。

2.企业层面

第一,企业应深刻认识到ESG信息披露的至关重要性,并将其质量的提升作为企业战略的核心要素。企业应积极践行ESG实践,准确、及时和透明地披露相关信息,向外界传递出企业重视绿色可持续发展和拥有优秀ESG表现的积极信号,推动企业技术进步与创新,降低资源错配,提高全要素生产率。第二,企业也需要充分利用投资者关注带来的资源和支持,考虑利益相关者的需求,吸引资金,降低融资成本,提高全要素生产率,从而推动企业实现高质量发展。第三,当企业面对过高的投资者关注度带来的管理压力时,应通过建立有效沟通机制、优化投资者关系管理、聚焦核心业务与战略、建立风险管理机制、提升内部团队能力以保持企业高质量可持续稳健发展。

主要参考文献:

[1]Tantow D.Urban improvement districts in urban restructuring-first results of the German ESG research initiative[J].Urban Research & Practice, 2012,5(3):342-352.

[2]胡洁,于宪荣,韩一鸣.ESG评级能否促进企业绿色转型?——基于多时点双重差分法的验证[J].数量经济技术经济研究,2023,40(7):90-111.

[3]Cheng B,Ioannou I,Serafeim G. Corporate Social Responsibility and Access to Finance[J].Strategic Management Journal,2014,35(1):1-23.

[4]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据 [J].经济研究,2023,58(2):91-106.

[5]张继德,廖微,张荣武.普通投资者关注对股市交易的量价影响——基于百度指数的实证研究[J]. 会计研究,2014(8):52-59+97.

[6]盛明泉,李志杰,汪顺.ESG信息披露与企业全要素生产率[J].统计与信息论坛,2024(06):1-14.

[7]李志斌,邵雨萌,李宗泽等.ESG信息披露、媒体监督与企业融资约束[J].科学决策,2022(07):1-26.

[8]陈晓珊,刘洪铎.投资者关注影响上市公司ESG表现吗——来自网络搜索量的经验证据[J].中南财经政法大学学报,2023(2):15-27.

[9]陶云清,侯婉玥,刘兆达等. 公众环境关注如何提升企业ESG表现?——基于外部压力与内部关注的双重视角 [J]. 科学学与科学技术管理,2024(6):1-28.

[10]杨伟涛,汪慧.数字基础设施、要素配置效率与现代化产业体系建设[J].统计与决策,2024,40(9):118-123.

责编:险峰