浅析养元饮品高派现股利政策内部动因及其影响

2024-09-30 00:00:00郝苓汁何龙斌

商场现代化 2024年21期

摘 要:养元饮品是一家受到广泛关注的公司,其财务决策主要包括投资活动、筹资活动以及股利分配三个部分。在这其中,股利分配活动备受国内外学者的高度关注。2008年,我国证监会发布了《关于修改上市公司现金分红若干规定的决定》,该政策的出台使得我国派现企业呈现不断增长的趋势。尤其是近年来,高派现企业不断涌现。同时,上市公司的股利分配方式还受到股权结构、盈利能力、现金能力和投资机会等因素的影响。本文选择养元饮品作为研究对象,探讨其实施高派现股利政策的内部动因以及该政策实施后对企业价值的影响。

关键词:股利政策;高派现;上市公司

一、我国上市公司的股利政策现状

股利政策长期以来一直是上市公司非常重要的财务决策,其决定了企业如何分配净利润,并决定了企业保留收益的比例。在制定股利政策时,企业需要考虑股权结构、盈利情况、现金流水平等要素。相比于西方资本市场,我国资本市场仍处于发展初期,股利分配率明显偏低,股利支付也不稳定。近年来,证监会颁布了一系列政策鼓励上市公司进行分红,这才使得我国资本市场的现金分红情况有所改善,股利支付水平逐渐提高。但与此同时,也出现了“高派现”现象的频繁发生。这一现象引起了学术界的关注,众多学者研究了超过行业均值进行高派现行为的内部动因以及高派现股利政策对企业价值的影响。本文选取养元饮品作为研究案例,重点研究其相关情况。

二、养元饮品公司介绍及股利政策

养元饮品创立于1997年,是中国生产植物蛋白饮品的主要企业之一,涵盖了研发、生产和销售等多个领域。养元饮品还是核桃乳行业标准和国家标准的主要起草者之一,该公司的主打产品“六个核桃”以核桃仁为原材料,享有很高的知名度。2018年,养元饮品成功在上海证券交易所上市,成为A股资本市场的一员。截至2021年,养元饮品全年的营业收入达到69.06亿元,净利润为21.11亿元,同比增长55.99%和33.78%,每股收益为1.67元。

养元饮品在2018年上市之前已经进行了三次年度分红和一次中期分红。自上市以来,该公司共进行了四次年度股利分派。近三年来,养元饮品主要通过现金分红的方式进行股利分配,同时也采用了送红股和资本公积金转增股本的分配方式。养元饮品现金分红数额较大,基本上都在每股1.5元以上,并且股利支付率整体呈递增趋势,2021年更是达到了119.90%。

然而,值得探究的是,背后推动这一高派现政策的内在动因是什么呢?

三、内部动因分析

1.股权结构

从表1可以观察到,养元饮品的最大控股股东是姚奎章,持股比例为21.25%,他同时也是雅智顺投资有限公司的最大股东,直接持有该公司34.87%的股权。其他8个大股东持有的股份总比例为32.2%。在其他大股东中,持股比例最高的占9.9%,因此姚奎章先生的持股比例远远超过其他大股东。企业实施高派现金股利政策的原因之一可能是为了筹集资金,另一个原因是公司为大股东进行利益输送。经过对养元饮品2017—2019年财报的分析可以发现,养元饮品只在2018年公开发行了5380.5万股普通股(A股),募集资金总额达33.89亿元。在其余两年中,并没有再进行融资。此外,养元饮品企业发展前景良好,经济实力较强。因此可以推断,养元饮品目前并不需要通过发放高额现金股利来进行企业融资,因此高额派发现金股利很大程度上是大股东进行利益输送的结果。由此可见,企业的股权结构在一定程度上会对公司股利政策的选择产生重大影响。

2.盈利能力

公司的盈利能力会直接影响其能否实施股利政策并确保资金充足。高净资产收益率意味着公司的盈利能力强。总体而言,养元饮品的净资产收益率在大多数年份都表现优秀,保持在20%左右。尽管2020年净资产收益率同比下降了41.16%,但这主要是受到公共卫生事件的影响。当时行业的平均净资产收益率为10.24%,而公司在整个行业受到冲击时仍然能够超过行业平均水平,说明养元饮品具有较高的自有资产创造利润的能力,能够回报股东。养元饮品之所以具有较高的净资产收益率,是因为其销售毛利率和销售净利率较高。销售毛利率和销售净利率整体呈增长趋势,销售毛利率维持在50%左右,销售净利率维持在30%。这体现了公司高毛利和高净利水平,为实施股利分配政策提供了良好的财务保障。

3.现金流能力

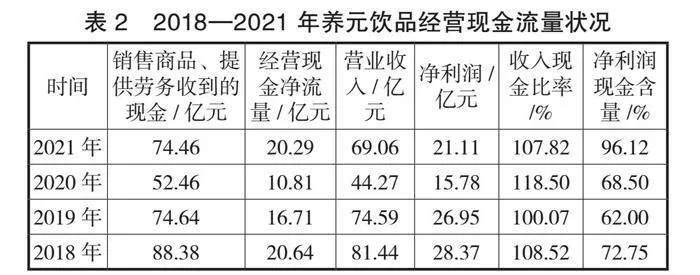

充分的现金流是一个公司分发股利的基础,公司通过实施高派息股利政策来降低现金流缺口的风险。根据表2的数据,养元饮品在2018—2021年期间的经营现金净流量均保持在10亿元以上,显示其现金流状况良好。同时,该公司加大了研发投入,并推出了养元植物奶产品,迎合了当前消费者对健康追求的观念,这为公司业绩带来了新的突破。收入现金比率和净利润现金含量是衡量现金流充足性和质量的关键指标。养元饮品的收入现金比率都超过了100%,说明当期销售收入能够很好地转化为现金流,表明其收入状况良好。2018—2021年期间的净利润现金含量都高于60%,甚至在2021年接近100%,这意味着公司的净利润中含有大量现金流,净利润的质量较高,也展示了其强大的现金流创造能力。因此,养元饮品拥有充足的现金流和较强的盈利能力,为公司分发高额现金股利提供了优质的条件和保障。

4.投资机会

上市公司是否拥有良好的投资机会在一定程度上会影响公司股利政策的制定,从表 3的数据来看,2018 年养元饮品将 83.44 亿元自有资金放进理财产品中,2019 年该投资数额突破百亿,达到 111.07 亿元,同比增长 33.11%。2020 年投资金额有所减少,但仍有 102.38 亿元的规模,总体采用非保本浮动收益型与保本保证收益型相结合的投资策略。在2018年获得的理财收益为2.95亿元,对比83.44亿的本金,理财产品的投资收益率为 3.53%。2019 年,投资收益增长到3.95 亿元,投资收益率上涨至 3.55%。到了 2020 年,理财产品的收益有所降低,投资收益降为 3.41 亿元,投资收益率也降低到 3.33%,三年平均收益率为 3.47%。养元饮品的投资收益水平与各大银行的存款利率相当,养元饮品投资理财产品带来的回报与定期存款或大额存款收回的利息相当,甚至不及后者,由此可知,养元饮品投资银行理财产品的投资报酬率并不高。

养元饮品上市后的投资收益波动明显,公司在 2018 年投资总收益为 3.5 亿元,随后在 2019 年,理财产品投资额的大幅上涨使得投资收益增长至 4.64 亿元,涨幅达到 32.57%,为上市三年内的最大值。然而,这一上升趋势在 2020 年被打破,养元饮品的投资收益首次出现下降,从 4.64 亿元减少至 3.9亿元,降幅达到 15.95%。

综合来看,养元饮品上市以来,公司的已有投资主要为银行的理财产品和长期股权投资。公司每年将数十亿甚至上百亿的资金投入银行的理财产品中,但理财产品带来的平均投资收益率只有3.47%,投资回报较低。除此之外,养元饮品的长期股权投资是在上市前取得,上市后公司取得部分长期股权投资收益,但金额相对较小。公司投资总收益率并不高且在 2020 年出现投资收益下跌。显然,养元饮品的投资没能收到对等的回报,公司缺乏较好的投资机会,因此养元饮品与其将资金闲置,不如向股东分配,也兑现了公司上市时对股利分配的承诺。

四、高派现股利政策对于企业价值的影响

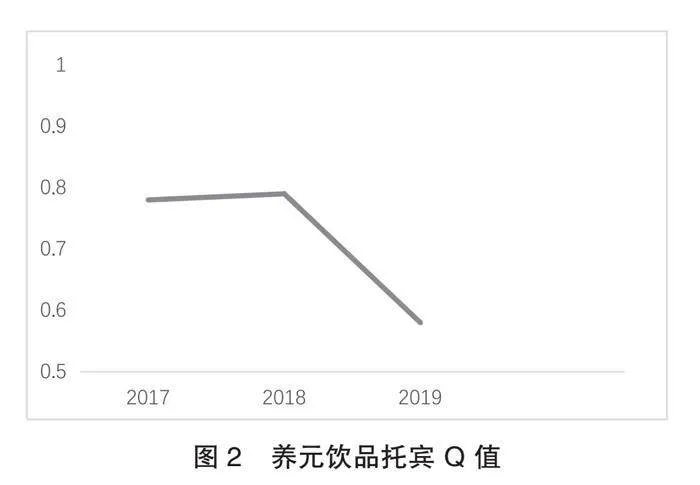

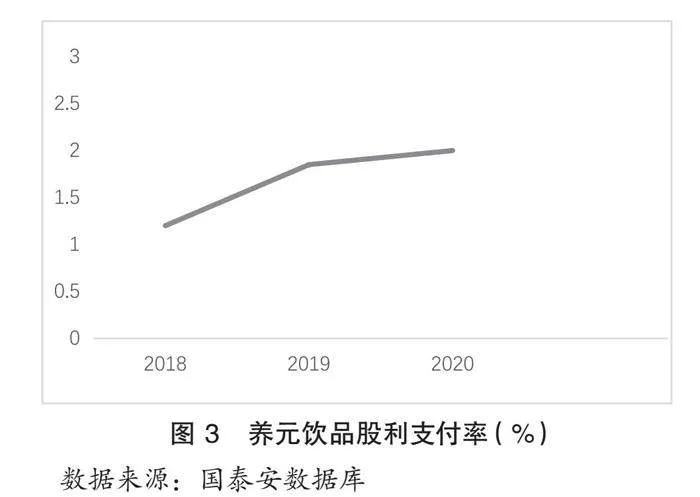

本文选择了托宾 Q 值来分析养元饮品的企业价值。托宾 Q 值是反映企业货币政策效果的主要指标之一。托宾 Q 值也可以用来衡量一项资产的市场价值是否被低估或高估。其公式为企业市价(股价)/企业的重置成本。

根据图2和图 3总体对比分析来看,养元饮品的股利支付率与托宾 Q 值总体呈现反向变动。股利支付率越高,企业价值越低,说明养元饮品实施高派现股利政策在一定程度上降低了企业价值。

五、结语

本文以养元饮品为研究对象,分析其自上市起就一直采取的高派现股利政策内部动因以及其对企业价值的影响。本文得出结论如下:养元饮品公司盈利能力强,有充沛的现金流,但由于缺乏良好的投资机会,在不盲目进行多元化投资时,为防止大量资金闲置,最好的措施就是通过分红来回报股东和投资者,同时公司的个人大股东也希望获得公司收益,因此实施高派现的股利政策。养元饮品制定的高派现股利政策综合考虑了多方面因素,对于公司的整体情况来说是非常合理的。但是基于高派现股利政策对于企业价值的影响,建议养元饮品可以适当调整企业的股利政策,使其对企业的长远发展更加有利。与养元饮品经营状况类似的公司可以借鉴养元饮品的股利政策,而其他公司应综合考虑上述因素,确定合理的派现比例,不盲目制定高派现分红政策,以免让公司陷入财务困境。

六、建议

1.增发股份,鼓励中小投资者参与管理

根据养元饮品高派现的股利政策,存在一股独大、一人独裁现象,高度集中的股权结构给予大股东绝对的控制权,第二大股东虽是机构投资者,但与第一大股东是一致行为人,剩余机构投资者所占比例较小,无法与大股东相制衡,中小投资者们同样由于股权较少,无法真正参与并监督公司的经营决策。因此,一方面,公司可通过增发股份、扩大股本来稀释大股东股权,吸引足够的外部投资者,使中小投资者的股权比例增加,使其在股东大会上具有更高的话语权,从而起到制衡作用。另一方面,应鼓励中小投资者积极参与公司日常治理,从而加强对大股东的监督力度,助力企业的长远发展。

2.吸引机构投资者,增强股价稳定性

养元饮品当前股东结构为前十大股东持有公司大部分股权,大量中小投资者持有剩余股权,而中小投资者中机构投资者数量极少。截至 2021 年 6 月 30 日,养元饮品机构股东比例为 3.74%,这与公司上市之初形成鲜明的对比。2018 年年底,南方基金、长城基金及私募、企业年金、信托等机构投资者纷纷购入养元饮品的股票,当时机构股东所占比例为 22.95%。机构投资者退出,股票市场上的主力军变为大量散户,这是养元饮品股价走势不佳的重要原因之一。因此,养元饮品可在未来吸引更多的机构投资者进入,他们拥有专业的投资眼光与行业知识,能够在中小投资者中起到较强的引领作用,在一定程度上影响个人中小投资者的决策,有助于提升股票市场的稳定性。

3.积极寻找投资机会,进行合理资金配置

养元饮品每年投入委托理财的闲置资金总额超百亿,上市三年来的分红总额近 60 亿,而三年的研发投入总额却不足十亿,公司的资金配置策略并未以发展公司业务为先,在业绩走势低迷的情况下,养元饮品仍未足够重视产品的研发与改良,研发支出远低于现金分红。因此,公司应当对资金配置进行适当的调整,降低现金分红规模,将更多的资金用于产品开发与推广,帮助企业更快地找到业务转型点。同时,养元饮品的对外投资项目较少,大量的资金采用保守的理财方式,投资收益率不高。公司应当积极地寻找投资机会,主动提升自身投资能力,可采用不同的对外投资方式来抵御风险,如实物投资、股权置换等。此外,可招聘专业的投资人才,创立对外投资的人才体系。建立完整的风险机制,防范或减轻企业对外投资不当所造成的财务风险。

参考文献:

[1]李冠霖.高派现股利政策研究述评[J].河北企业, 2023(11):34-36.

[2]苏欣荣.上市公司高派现股利政策问题及启示——以某公司为例[J].天津经济,2023(10):85-87.

[3]彭琦.养元饮品“清仓式”分红的动因及效应分析[D].重庆:重庆工商大学,2022.

[4]陈芳丽.上市公司高派现股利政策研究——以美的集团为例[J].中国市场,2022(34):72-74.

[5]初琦.SH公司高派现股利政策案例研究[D].长春:吉林财经大学,2022.

作者简介:郝苓汁(2001— ),女,汉族,河北人,陕西理工大学硕士在读;通讯作者:何龙斌(1970— ),男,陕西安康人,教授,硕士研究生导师,研究方向:区域经济、产业经济。