绿色信贷、政府补助与企业绿色技术创新

2024-09-30 00:00:00晁玉方王磊郭丰雨

商场现代化 2024年21期

基金项目:山东省重点研发计划(软科学项目):教育、科技、人才一体化支撑机制研究,课题类别:重大项目,课题编号:2023RZA01005;齐鲁工业大学教研项目:自主学习理论视域下大学生线上学习模式与学习效果测评研究,课题编号:2023yb33

摘 要:绿色信贷在促进绿色行业发展、推动经济社会可持续发展、优化绿色资金配置等方面具有十分重要的作用。本文选取2012—2022年我国沪深A股上市企业的面板数据,实证检验了绿色信贷与企业绿色技术创新的关系以及政府补助的调节效应。结果表明,绿色信贷水平的提高对于企业绿色技术创新能力的提升具有十分显著的作用,且企业获得政府补助越多,其进行绿色技术研发的资金压力就越小,就越有助于其积极进行绿色技术创新。基于此,需要进一步建立健全我国的绿色金融体系,针对性地实施支持政策,以提升全行业的绿色技术创新水平,推动绿色发展。

关键词:绿色信贷;绿色技术创新;政府补助

一、引言

自20世纪90年代起,我国城镇化和工业化得到了快速发展,但是生态环境问题也随之而来。坚持环保节能的基本国策,加速转变全行业绿色转型升级,推动全社会绿色发展是我国发展绿色经济、实现可持续发展的必然选择。国家“十四五”规划明确提出要大力发展绿色金融,绿色信贷作为其重要组成部分,在优化绿色资金配置等方面发挥着十分重要的作用。

绿色信贷一方面是为绿色清洁行业提供资金支持,另一方面会对“两高”企业形成信贷融资约束。绿色信贷通过这种对绿色项目的信贷倾斜,能够有效提升企业的技术创新意愿(舒利敏,2023)。“波特假说”认为适当的环境规制有助于对企业的技术研发活动产生“倒逼”效应,推动经济增长的过程中同样可以做到环境保护,实现双赢的局面。绿色信贷的有效实施能够对企业产生创新补偿效应,进而激发企业进行绿色技术创新活动的内在动力(汪建成等,2021),增强企业的市场竞争力与经营管理效率。绿色信贷的发展能够促使企业管理者主动将“绿色发展”纳入到企业经营的决策和战略规划中,为企业创造更多的绿色价值,实现环境保护和企业发展的双赢。

二、理论分析与研究假设

绿色信贷与企业绿色技术创新。绿色信贷作为一种专门的金融工具,其产生的目的就是为了推动全社会绿色发展,优化绿色资金配置。何凌云等(2019)基于环保企业的视角,发现绿色信贷可以有效促进环保企业绿色技术创新能力的提升,并且对于那些受到信贷融资约束的企业可以起到更好的促进作用。绿色信贷虽然对“两高”企业有着显著的融资约束效应和投资制约效应(苏东蔚等,2018),但是其根本目的还是希望通过引导金融机构的资金流向来激发“两高”企业的内在减排动力(滕云,2021)。绿色信贷是为了鼓励全行业积极进行绿色技术创新,通过提供优惠的贷款利率,降低企业的融资成本,进而帮助企业可以有更加充足的资金投入到绿色技术创新项目中,提高自己的绿色技术创新能力。因此,本文提出以下假设:

H1:绿色信贷对企业绿色技术创新能力的提升具有促进作用。

政府补助的调节效应。既有文献表明,政府补助能够有效纠正“市场失灵”的问题,缓解融资约束,降低企业的研发风险,鼓励企业增加研发投入,激发企业的技术创新活力。同时,政府补助还是一种信号传递,其从侧面反映了企业的价值,能够为企业提供一种隐性担保,吸引更多的外来投资。企业获得政府补助后可以有更多的研发费用用于自身的绿色技术创新活动,政府补助的发放有助于鼓励企业加大绿色技术创新投资,进而提高其绿色技术创新水平(尚洪涛等,2018)。绿色信贷与政府补助均能通过缓解融资约束和传递优良信号等机制促进企业进行绿色技术创新活动,由于政策组合可能会产生“1+1>2”的相互协同作用,所以政府补助在绿色信贷与企业绿色技术创新的关系中发挥了调节效应。基于此,本文提出以下假设:

H2:政府补助在绿色信贷促进企业提升绿色技术创新能力中起到了正向调节作用。

三、研究设计

1.数据来源与变量选取

《绿色信贷指引》于2012年2月24日起施行,为银行业金融机构发展绿色信贷提供了明确的法律依据和操作规范。因此本文选取2012—2022年我国A股上市企业的面板数据为样本,并做了以下处理:(1) 剔除金融保险类上市企业的相关数据;(2) 剔除样本期间标注ST、*ST及PT的上市企业的相关数据;(3) 剔除资产负债率大于1或小于0的上市企业的相关数据;(4) 剔除财务数据及关键变量数据严重缺失的上市企业的相关数据;(5) 对所有连续变量进行上下1%的缩尾处理,相关数据处理及检验使用Stata17.0完成。数据主要来源于Wind数据库、CSMAR数据库、CNDRS数据库以及上市企业公司年报。

本文的被解释变量为企业绿色技术创新(GTI)。技术创新主要是通过研发投入和研发产出两个角度进行衡量,而考虑到研发活动中的诸多不确定性因素,从产出的视角去衡量一个企业的技术创新能力更加合适。绿色专利就是一个能够很好地反映企业绿色技术创新能力的指标,参考部分学者的研究,本文选用企业绿色专利申请数量(包含绿色发明专利申请数和绿色实用新型申请数)加1取对数,作为企业绿色技术创新的衡量指标。

本文的核心解释变量是绿色信贷(GC)。当下学术界还没有达成一致的衡量标准,考虑到数据的连续性和可得性,参考相关研究方法,本文选用30个省份的六大高耗能产业的利息支出/工业产业利息支出作为反向指标来衡量绿色信贷,绿色信贷对这些企业的融资抑制必然会导致这些行业利息支出的减少,所以该指标越小说明绿色信贷发挥的作用越好。同时,为了实现指标的正向化,用1减去该指标形成最终的代理指标。

本文将政府补助(Sub)作为调节变量。一般情况下,政府补助对于绿色信贷促进企业绿色技术创新具有正向调节作用。企业获取政府补助一方面可以降低自身研发投入的压力,降低研发风险;另一方面,政府补助能产生一定的信号传递效应,有助于树立企业的正面形象,吸引更多的投资者。参考陈晓珊(2021)的研究方法,本文选用上市企业获取的政府补助金额加1后取对数作为衡量指标。

2.模型构建

基于前文的理论分析和研究假设,为检验绿色信贷对企业绿色技术创新影响效应,本文构建如下基准回归模型:

GTIi,t=α0+α1GCi,t+γControli,t+δi+λt+εi,t(1)

其中,下标i表示企业,t表示时间,Control表示本文所选用的控制变量,δ表示个体固定效应,λ表示时间固定效应,ε为随机干扰项,下同。

模型(1) 用来验证研究假设H1是否成立,如果最终的回归结果表明假设H1成立,则系数α1显著为正。在此基础上,可以进一步分析政府补助(Sub)对绿色信贷促进企业绿色技术创新的调节机制,并构建模型(2) 和模型(3) 来检验政府补助的调节效应,即前文的假设2。

GTIi,t=β0+β1Subi,t+γControli,t+δi+λt+εi,t(2)

GTIi,t=θ0+θ1GCi,t+θ2Subi,t+θ3GCi,t*Subi,t+γControli,t+

δi+λt+εi,t(3)

四、实证分析

1.描述性统计

本文选用的主要变量以及相关的控制变量的描述性统计情况如表2所示。

根据表2的结果,上市企业绿色技术创新均值是0.867,中位数是0,最大值是7.223,标准差是1.170,说明了在选取的样本中,上市企业之间绿色专利申请数量存在着一定的差异性,且上市企业的绿色技术创新能力整体水平还比较薄弱。绿色信贷的均值是0.568,略低于中间值0.6,说明从全行业来看绿色信贷还有很大的发展空间。

2.基准回归分析

根据表3,就企业绿色技术创新的总体回归而言,列(1) 为没有添加控制变量的回归结果,可以看到绿色信贷的回归系数为0.721,且在1%的统计水平上显著。列(2) 为添加了控制变量后得到的回归结果,其回归系数依旧在1%的统计水平上显著为正。所以,绿色信贷对于企业绿色技术创新呈正向影响,验证了前文的假设H1。

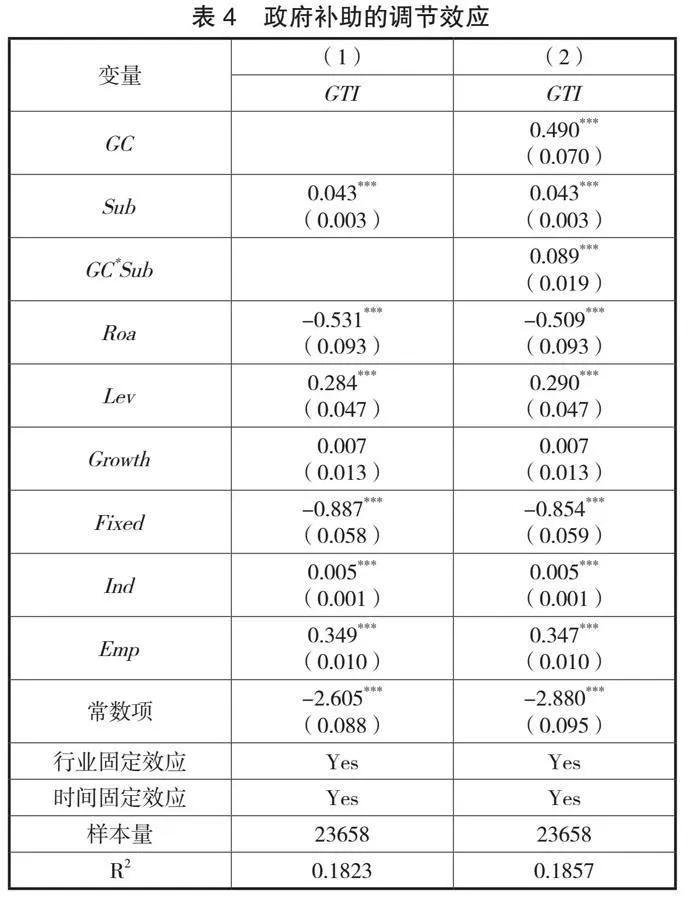

3.调节效应分析

根据表4第(1) 列的回归结果可知,政府补助(Sub)的回归系数是0.043,且在1%的统计水平上显著,说明了上市公司在获得政府补助后能够有效提高自身的绿色技术创新能力。从列(2) 的回归结果可以看到,绿色信贷与政府补助的交乘项(GC*Sub)的回归系数是0.089,同样在1%的统计水平上显著,说明政府补助对于绿色信贷促进企业提升绿色技术创新能力具有正向调节效应,企业获得的政府补助越多,绿色信贷对企业绿色技术创新能力的提升效果就越明显,验证了前文的假设H2。

五、研究结论与建议

1.研究结论

本文利用2012—2022年A股上市企业面板数据,采用实证模型探究绿色信贷对企业绿色技术创新的影响效应及作用机制,得到如下主要结论:从整体上,绿色信贷的发展有助于提升企业的绿色技术创新能力,为助力全行业绿色转型升级做出了应有贡献。同时在政府补助的正向调节作用下,绿色信贷对于企业提升绿色技术创新能力的促进作用更加显著,政府补助不仅可以帮助企业分担研发风险,还可以提高绿色信贷的可得性,进而有更加充足的资金注入绿色技术研发活动中。

2.研究建议

综合以上研究结论,本文提出以下几点政策建议:一是加强绿色信贷支持企业绿色技术创新体系建设,建立健全绿色金融服务体系,优化完善绿色信贷在各行各业的实际应用。二是持续加大关于企业绿色技术创新的政府补贴力度,设立专项基金,广泛吸收更多的社会资金涌入企业绿色技术创新领域。三是根据企业的产业属性等因素,完善相应的配套金融支持政策,提供多元化的绿色金融服务,因地制宜开发具有针对性的绿色金融产品。

参考文献:

[1]舒利敏,廖菁华,谢振.绿色信贷政策与企业绿色创新——基于绿色产业视角的经验证据[J].金融经济学研究,2023(2):144-160.

[2]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020(9):192-208.

[3]汪建成,杨梅,李晓晔.外部压力促进了企业绿色创新吗?——政府监管与媒体监督的双元影响[J].产经评论,2021(4):66-81.

[4]何凌云,梁宵,杨晓蕾,等.绿色信贷能促进环保企业技术创新吗[J].金融经济学研究,2019(5):109-121.

[5]苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018(12):123-137.

[6]滕云.绿色信贷政策对企业创新的影响[J].合作经济与科技,2021(4):66-69.

[7]尚洪涛,黄晓硕.政府补贴、研发投入与创新绩效的动态交互效应[J].科学学研究,2018(3):446-455+501.

[8]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[9]蔡卫星,倪骁然,赵盼,等.企业集团对创新产出的影响:来自制造业上市公司的经验证据[J].中国工业经济,2019(1):137-155.

[10]何智励,汪发元,汪宗顺,等.绿色技术创新、金融门槛与经济高质量发展——基于长江经济带的实证[J].统计与决策,2021(19):116-120.

[11]林乐芬,孙馨.绿色信贷对高耗能行业上市企业绿色绩效影响的实证研究[J].现代经济探讨,2024(2):82-92.

[12]林伯强,潘婷.环境管制如何影响绿色信贷发展?[J].中国人口·资源与环境,2022(8):50-61.

[13]陈晓珊.政府补助与民营企业社会责任[J].财贸研究,2021(1):83-95.