我国医药制造上市公司资本结构对经营绩效影响研究

2024-09-30 00:00:00张雪纯

商场现代化 2024年21期

摘 要:本文选取国泰安数据库中2017—2021年62家沪深A股上市的医药制造公司做实证分析,研究该行业资本结构对经营绩效的影响,最后提出我国医药制造行业上市公司应合理运用财务杠杆、保持适度的资产负债率、保持股权相对集中并建立完善的股权制衡机制的建议。

关键词:医药制造行业;经营绩效;资本结构

一、绪论

我国历来重视医药产业,近几年在国家政策的支持下,制药行业有了很大的发展。特别是在新冠疫情发生后,国家和社会对医药、医疗、卫生等领域高度重视,使医药行业受到了前所未有的关注。

多年来,各国学者就对资本结构与经营绩效的关系进行了深入的探讨,但二者之间的关系依旧没有形成一致的观点。本文基于此背景,研究我国医药制造业的资本结构与经营绩效的相关性,以期提高企业经营绩效,找出企业资本结构存在的问题,促进企业健康、有序发展。

二、国内外研究现状

1.资本结构和经营绩效之间影响关系的研究

(1) 观点一:资本结构与企业经营绩效呈正相关关系

Harc和Martina(2017)通过对家具产业的资本结构与年度业绩进行实证研究,发现两者存在一定的正相关关系。沈望奇(2021)选取2018年医药制造业155家上市公司的数据,实证分析公司的资本结构对企业绩效的影响,得出医药制造上市公司流动资产比率对提升经营绩效有正向影响。

(2) 观点二:资本结构与经营绩效之间呈负向关系

Chadha和Sharma(2016)以印度制造业的股权结构为例,选取400余家公司进行实证分析,发现公司的股本结构对杠杆水平有明显的负向作用。李梦茹和李登明(2020)对百家物流上市公司的资本结构进行了实证分析,运用主成分分析法,发现资本结构与公司业绩呈负相关。

(3) 观点三:资本结构与经营绩效之间关系比较复杂

Md.Bokhtiar Hasan(2017)研究结果显示,在影响资本结构的诸多要素中,代理成本与市场环境对公司经营业绩的影响不明显。王静静和范林榜(2021)采取实证分析的方法,得出物流上市公司的资产负债率、非流动负债率与公司综合经营绩效呈显著负相关关系,前五大股东持股比例和与公司综合经营绩效呈显著正相关关系。

2.文献综述

通过上述文献可得出资本结构与经营绩效呈正相关、负相关或复杂关联的关系。我国对制药企业的研究相对较少,因此本文结合其他研究成果和外部环境的改变,利用最近的资料对其进行相关分析,旨在为企业健康发展提供一些帮助。

三、实证研究设计

1.研究假设

假设H1:资产负债率与经营绩效负相关;

假设H2:长期资本负债率与经营绩效负相关;

假设H3:前五大股东持股比例和与经营绩效正相关;

假设H4:Z指数与经营绩效负相关。

2.变量选取及模型构建

(1) 被解释变量

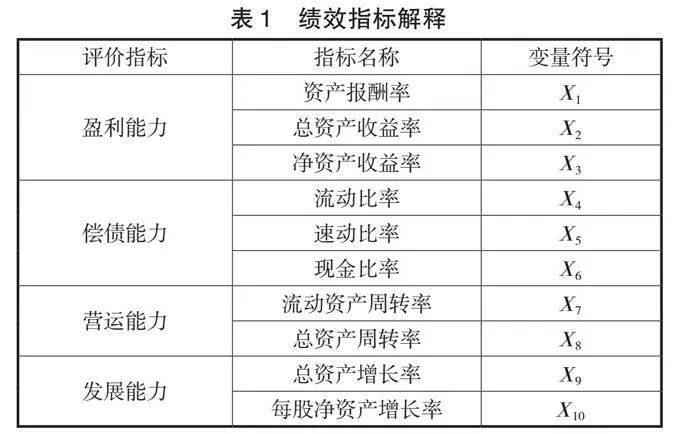

本文从偿债、盈利、发展和营运能力四个方面选取了10个指标作为被解释变量(见表1)。

(2) 解释变量

本文将资产负债率、长期资本负债率、前五大股东持股比例和与Z指数作为解释变量。具体如表2所示。

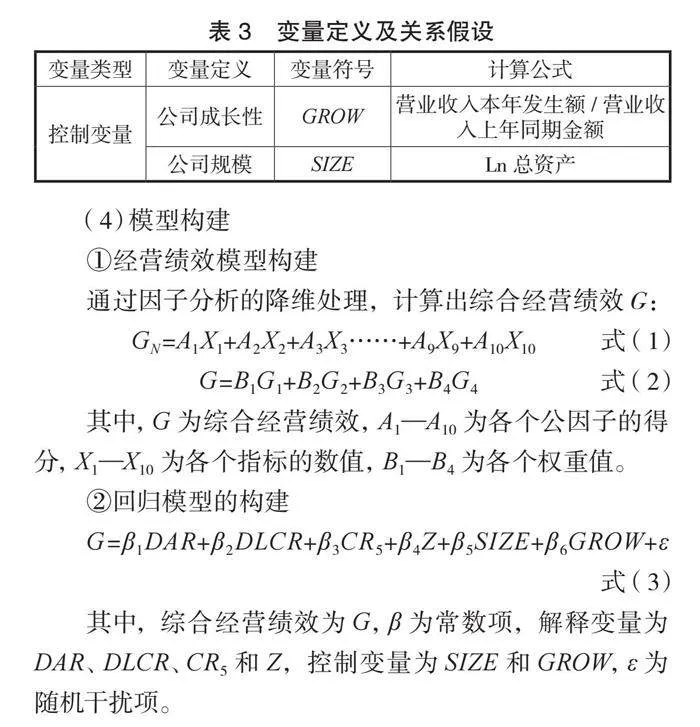

(3) 控制变量

本文引入两个控制变量分别为公司规模和公司成长性,如表3所示。

(4) 模型构建

①经营绩效模型构建

通过因子分析的降维处理,计算出综合经营绩效G:

GN=A1X1+A2X2+A3X3……+A9X9+A10X10式(1)

G=B1G1+B2G2+B3G3+B4G4式(2)

其中,G为综合经营绩效,A1—A10为各个公因子的得分,X1—X10为各个指标的数值,B1—B4为各个权重值。

②回归模型的构建

G=β1DAR+β2DLCR+β3CR5+β4Z+β5SIZE+β6GROW+ε式(3)

其中,综合经营绩效为G,β为常数项,解释变量为DAR、DLCR、CR5和Z,控制变量为SIZE和GROW,ε为随机干扰项。

四、实证研究过程及结果分析

1.因子分析法确定综合经营绩效

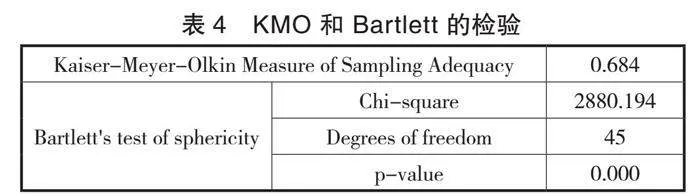

(1) KMO检验和Bartlett检验

本文采用STATA17.0进行 KMO和Bartlett球形检验,结果如表4所示。

(2) 公因子的确定

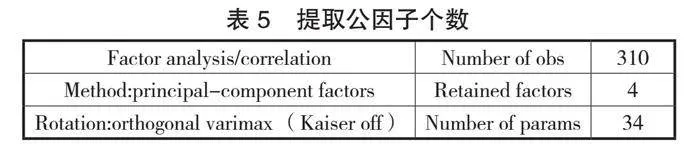

如表5所示,提取出4个公因子。按照表6所示,经过旋转的公因子能够解释84.05%的方差,因子的比例分别为29.26%、23.62%、15.70%、15.46%;这84.05%的信息均来源于10项经营绩效指标,可以用它作为衡量企业绩效的指标。

如表7所示,各个指标对应的可提取值都限定在因子载荷值较大的公因子上,分别将其确定为:G1、G2、G3、G4,则:

G1在X4、X5、X6上具有较大的因子载荷值,视其为偿债能力因子。

G2在X1、X2、X3上的因子载荷值最大,视为盈利能力因子。

G3在X7、X8上拥有的因子载荷值大,可将其视为营运能力因子。

G4在X9、X10上拥有较大的因子载荷值,定义为发展能力因子。

(3) 综合经营绩效的衡量

在确定了主因子后,计算出每个因子的得分,如表8所示。

根据加权综合方法,得到综合经营绩效G。

G=(29.26%G1+23.62%G2+15.70%G3+15.46%G4)/

84.05% 式(4)

G=0.3481G1+0.2810G2+0.1868G3+0.1939G4式(5)

2.回归分析

(1) 回归分析

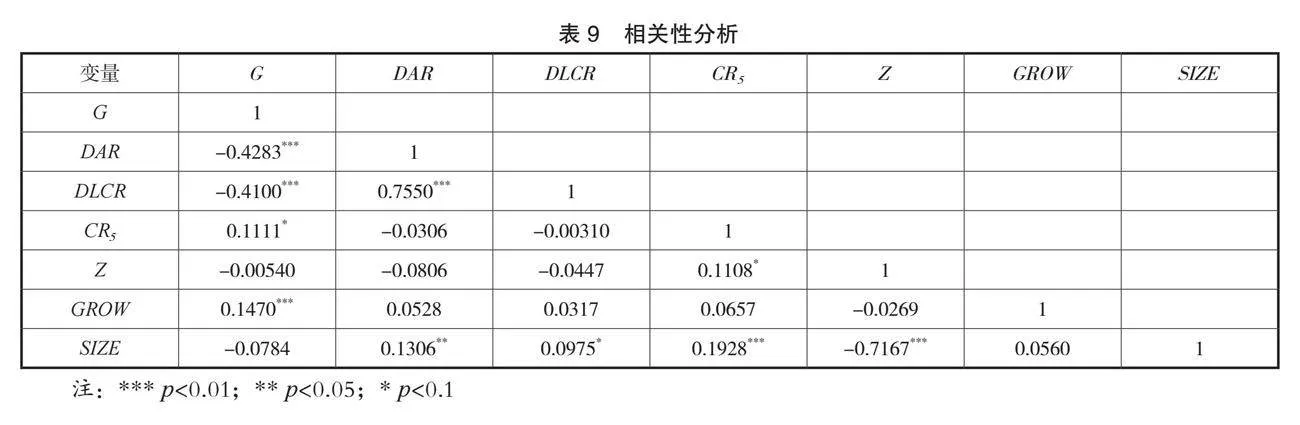

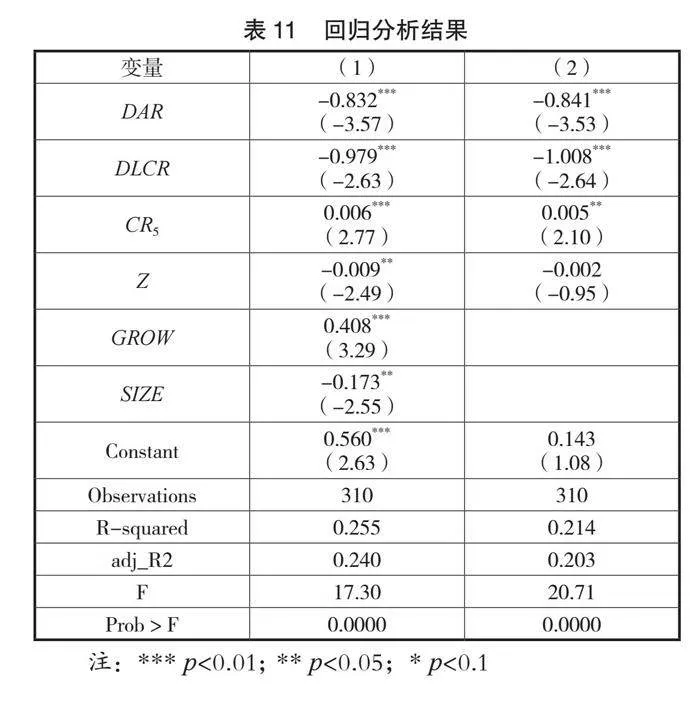

在表9中,G与DAR及DLCR均在0.01的置信水平下呈现负相关;G与CR5在置信水平为0.1时存在显著正相关,这表明,H1、H2和H3得到初步验证。Z与G相关性不显著,假设H4还需进一步验证。

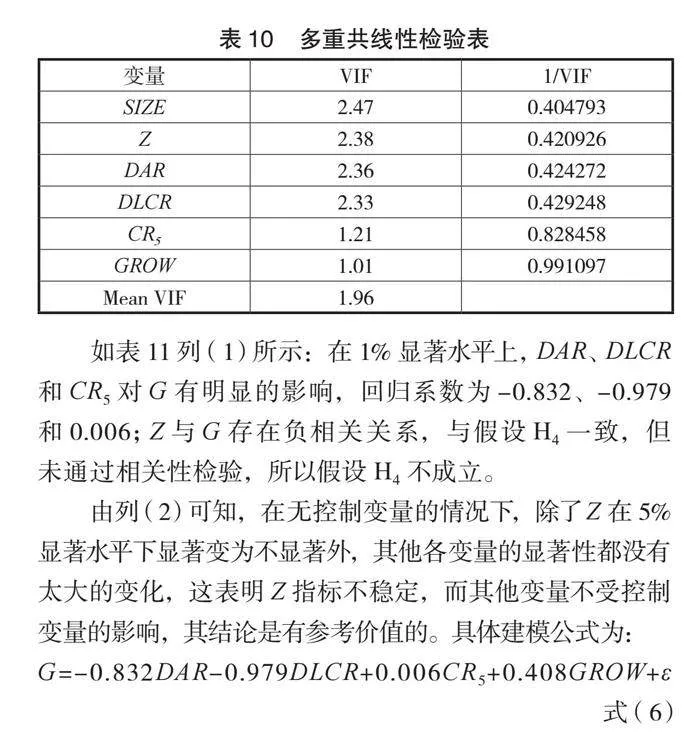

通过多重共线性检验,验证了相关性分析的正确性(见表10)。

如表11列(1) 所示:在1%显著水平上,DAR、DLCR和CR5对G有明显的影响,回归系数为-0.832、-0.979和0.006;Z与G存在负相关关系,与假设H4一致,但未通过相关性检验,所以假设H4不成立。

由列(2) 可知,在无控制变量的情况下,除了Z在5%显著水平下显著变为不显著外,其他各变量的显著性都没有太大的变化,这表明Z指标不稳定,而其他变量不受控制变量的影响,其结论是有参考价值的。具体建模公式为:

G=-0.832DAR-0.979DLCR+0.006CR5+0.408GROW+ε 式(6)

五、研究结论及建议

首先,资产负债率与经营绩效为负相关关系,说明企业负债增加将导致企业经营绩效降低。因此,医药制造上市公司要把负债水平保持在合理的范围内,构建防范财务风险的机制。

其次,长期资本负债率与经营绩效为负相关关系,表明公司长期负债水平的增加将使其绩效降低,医药制造上市公司可以通过增加股权融资和短期债务等方式来实现对公司资本的控制,从而改善公司的经营绩效。

再次,前五大股东持股比例和与经营绩效正相关,医药制造企业已具备完全控股的条件,具有较高的股权集中度,因而对医药制造企业的经营绩效更有利。

最后,Z指数和与经营绩效无显著相关关系,我国医药制造上市公司的Z指数与经营绩效无显著相关关系,这一结果可能是受到Z指数最大值116.8的影响,样本数据波动较大。

参考文献:

[1]HARC M,MARTINA BRIS ALIC.The capital structure of enterprises in the furniture industry cluster[J].objavljeno,2017:1045-1060.

[2]CHADHA S,SHARMA A K.Capital structure and firm performance:empirical evidence from India[J].Vision,2015(4):295-302.

[3]Md,Bokhtiar Hasan.The Capital Structure Conundrum:Revisited in the Literature[J].International Business and Management,2017(2):29-42.

[4]沈望奇.上市公司资本结构对企业绩效的影响研究——基于医药制造业的分析[J].财会学习,2021(6):18-19+46.

[5]李梦茹,李登明.物流企业盈利能力与资本结构的实证分析——基于主成分分析法[J].物流科技,2020(6):7-9+20.

[6]王静静,范林榜.物流上市公司资本结构对经营绩效的影响研究[J].物流科技,2021(4):11-16.