RCEP背景下中日韩股票市场的联动性与风险溢出衍变

2024-09-30 00:00:00路越

中国证券期货 2024年5期

摘要:在RCEP实施推进的背景下,从区域经济一体化引致金融一体化的视角切入对比了RCEP推进的不同阶段中日韩三国股票市场的联动情况和风险溢出情况。结果表明,三国股票市场的收益波动具有显著的杠杆效应,危机爆发时期股市间的联动性会显著提升;股市间的一体化程度正在加深,韩国是风险输入国,中国和日本是风险输出国。为了维护金融稳定,除了进一步加强宏观审慎监管,各国应协同合作,构建区域统一、协调的风险防范机制。

关键词:中日韩;东北亚;股票市场;收益率波动;风险传染

一、引言

自RCEP推进以来,成员国之间的外贸外资互动水平不断提升。经验结果表明,区域内的经济体由于高度紧密的贸易往来往往更易驱动金融一体化,重要表现形式便是股票市场的联动性与传染性的增强。虽然我国的资本市场尚未完全开放,但随着区域经济一体化的推进和金融改革的深化,我国股市正与国际市场日益融合。因此,在RCEP实施的背景下探究股票市场联动性和风险溢出衍变既可以验证金融一体化程度的变化,又有助于理解市场风险传染,及时适当地防范系统性风险冲击,维护市场平稳运行。

作为RCEP的成员国和东北亚区域最重要的三大经济体,中国与日本、韩国互为重要的贸易伙伴国,经济交往密切。此外,由于地域相邻,三国开盘时间仅相差1小时,信息传导亦具备同步性。因此,本文将研究对象选定在中日韩三国之间。自亚洲金融危机之后,三国为共同应对风险与挑战便开启了经济合作,虽然在一体化合作的推进过程中有过阻力和暂停,但鉴于地缘优势与资源禀赋的互补性,三国的深入合作仍是大势所趋。随着国际环境日益复杂,三国的合作发展既迎来机遇也面临挑战,在推进经济一体化的同时,有必要更加关注以股市为代表的金融市场联动及风险传染等问题,一方面为验证我国区域金融一体化的进展情况提供现实依据;另一方面有助于在发挥金融服务实体经济功能的同时应对系统性风险的冲击,共同维护区域金融稳定。

二、文献综述

股票市场之所以能实现跨国联动与风险溢出,理论基础在于“经济基础假说”与“市场传染假说”。从“经济基础假说”来看,当不同国家间经济基础与结构趋同、生产要素流动限制降低时,一国关键宏观经济变量的变动也会对其他国家产生影响,导致资讯敏感的股票市场联动性不断增强。此外,由于市场价格主要受投资者作用,考虑到信息不对称问题,投资者往往参考其他市场的价格做决策,因此,股价在这种非理性交易行为的推动下产生了联动。相比于“经济基础”,这种由投资者行为导致的“市场传染”往往在股市联动机制中发挥着主导作用。而金融风险的跨国传染正是源于金融市场的联动关系,这一结论在历次金融危机中都得到过印证。Diamandis(2008)运用DCC-GARCH模型研究了1988—2007年拉美四国与美国股票市场间的相关关系,发现危机期间波动溢出明显增强,但具有短期性。Apostolakis和Papadopoulos(2014)在研究G7国家金融市场相互作用时,运用VAR方法论证了金融危机会放大市场间的系统性风险传染效果。Apostolakis(2016)运用VAR方法研究了包括中国在内的五个亚洲国家1997—2009年金融压力指数传染情况,认为风险发生时期中国是主要的风险输出国。

随着经济全球化与金融自由化成为主流,各国股票市场联动性日益增强,特别是全球性金融危机后,金融市场间的联动特点与风险传染已形成了一个新的国际性研究领域。鉴于我国的股票市场尚未完全开放,着眼于中日韩的研究多涉及区域经济合作与贸易往来方面,关于三国股票市场间联动性以及风险溢出的研究尚少,运用的方法也主要集中在传统的线性模型。王皓(2016)运用DCC-GARCH模型发现中日韩股市的联动性日益增强,甚至明显超过欧美等域外国家,我国股市的行情波动对日韩的影响力正逐步提升。朴基石和金华林(2019)运用VAR方法测算了金融系统风险在中日韩三国之间的溢出情况,发现中国在金融危机后成为系统风险的净输入方。谷春雨和蔡光兴(2022)运用DCC-GARCH模型对比了RCEP实施前后股市联动性的变化,发现随着合作的施行三国股市联动性有所增强。随着区域一体化的深入,金融系统风险在国家间的溢出使各国难以独自维持金融稳定,在RCEP实施的背景下,东亚各国构建区域金融系统风险评价与预警追踪机制势在必行。

基于此,本文以RCEP的落地实施为契机,围绕成员中最重要的三大经济体中日韩展开研究,着眼于股票市场波动的溢出趋势与溢出方向,以求更全面地审视我国股票市场的风险现状,为宏观审慎监管提供思考角度。本文的边际贡献有以下几点:第一,以往的研究多采用线性分析方法,本文选择了时变Copula函数描述联合分布关系,更贴近市场的非线性波动特征;第二,以往的研究往往局限于动态联动关系本身,无法体现风险溢出的方向性,本文在动态相关性研究的基础上运用广义CoVaR方法分析了风险的条件溢出情况,在对比分析不同风险周期的基础上论证区域市场的一体化程度。

三、研究方法

(一)基于时变Copula函数的动态相关系数估计

Copula系列函数可通过构建联合分布的方式刻画市场间的非线性相关结构,更贴近收益波动的现实情况。其构建步骤如下:

(1)确定边缘分布函数

为了获取独立同分布的经验分布函数,本文通过GARCH族模型对市场的冗余信息进行过滤。考虑到收益率波动的杠杆性特征,即利好与利空消息对波动的作用力存在区别,选取EGARCH(1,1)来提升拟合效果,见公式(1):

rt=r+εtεt=σtet

ln(σ2t)=ω+αln(σ2t-1)+βεt-1σt-1+γεt-1σt-1(1)

其中,εt为条件均值方程的残差;σ2t为εt的条件方差;α为滞后系数,衡量波动的持久性;β与γ为杠杆系数,衡量波动的杠杆性及其对消息的反应速度。

(2)确定Copula函数

Copula函数又称为连接函数,它可以在不限制变量边缘分布的情况下将边缘分布函数F1(x1),F2(x2),…,Fn(xn)连接到一起,见公式(2):

F(x1,x2,…,xn)=C[F1(x1),F2(x2),…,Fn(xn)](2)

上式中的方程C即Copula函数,根据Sklar定理,Copula函数的确定具有唯一性。在实际应用中,从密度函数是否对称以及相关关系是否变动等因素考虑,Copula函数又有一系列衍生变型。本文将参考AIC、BIC与Loglike值选定最优拟合,进而确定参数演化方程,求得动态相关系数。

(二)基于广义CoVaR的风险溢出测度

为进一步研究风险溢出情况,选用广义条件风险价值模型(广义CoVaR)测度在t时刻A市场发生极端损失VaRAα,t时,B市场可能同时发生的极端损失临界值CoVaRB|Aβ,t,见公式(3)与公式(4):

P(RAt≤VaRAα,t)=α(3)

P(RBt≤CoVaRB|Aβ,t|RAt≤VaRAα,t)=β(4)

而市场A对B的风险溢出可用广义ΔCoVaRB|Aβ,t度量,见公式(5):

ΔCoVaRB|Aβ,t=CoVaRB|Aβ,t-VaRBβ,t(5)

考虑到量纲问题,可用%CoVaR来代替ΔCoVaRB|Aβ,t,见公式(6):

%CoVaRB|Aβ,t=CoVaRB|Aβ,t-VaRBβ,tVaRBβ,t(6)

具体测算时,由条件概率公式与公式(3),可将公式(4)变形为:

P(RBt≤CoVarB|Aβ,t|RAt≤VaRAα,t)=

β*P(RAt≤VaRAα,t)=β*α(7)

为了得到市场A与市场B的联合分布,引入Copula函数将公式(7)变形如下:

P(RBt≤CoVaRB|Aβ,t|RAt≤VaRAα,t)=

C[FB(CoVaRB|Aβ,t),FA(VaRAα,t)]=β*α(8)

其中,C函数为连接函数,FA与FB分别为RAt与RBt的边缘分布函数。在给定置信度水平并确定边缘分布与最优Copula表达式后即可求得CoVaRB|Aβ,t,根据公式(4)与公式(5)可进一步求得ΔCoVaRB|Aβ,t与%CoVaRB|Aβ,t,由此可确定市场A对市场B的极端下行风险溢出值。

四、实证分析

(一)数据选取与描述性统计

考虑市场开放度与往来密切度,样本区间最终选定为2000年1月5日至2022年12月30日。鉴于股市联动性是逐渐发酵衍变的过程,本文在阶段划分时选择以年为单位,按照RCEP概念落地前期、RCEP协议筹备期、RCEP签订生效期将样本区间划分为三个阶段,第一阶段为2000—2012年,第二阶段为2013—2020年,第三阶段为2021—2022年。选取上证综指、日经225指数、韩国KOSPI指数等各国代表性指数的波动数据为研究对象,剔除由于休市日不同所导致的不一致数据,共得到5165组指数数据,原始数据来源于Choice金融终端。

由于各国指数在量级上有所差异,为更好体现走势的变化,将指数进行对数化处理并作图(见图1)。从指数收盘价的历史趋势不难发现,三国股市走势存在一定的同步性,特别是在第二阶段和第三阶段。从下行风险看,研究期间内发生了三次明显的同步大幅下跌(见图中虚线标注区间),区间事件分别对应2007—2009年全球金融危机、2015年中国股灾以及2020年突发的全球性新冠疫情,可见,在全球金融危机及宏观不确定性上升时期各国股市联动性也同步上升,金融风险溢出显著增强。具体来说,在次贷危机时期日本与韩国的股市敏感度更高,而中国的股市反应相对滞后;2015年国内由杠杆堆积的泡沫破灭导致股价崩盘,风险源自中国,日韩两国指数也相应出现下跌走势;2020年上半年新冠病毒蔓延的负面消息拖累全球股市,日韩两国下跌幅度明显,中国由于控制得力股市下跌后迅速企稳回升,股市表现相对温和。

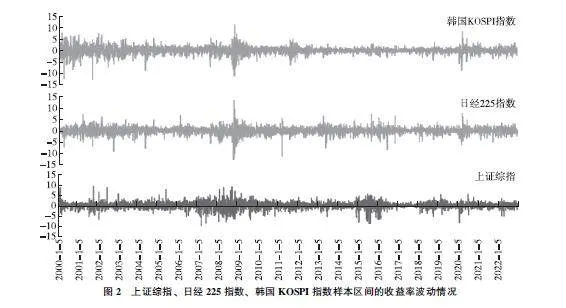

从样本区间的收益率表现看收益率采用对数收益率法进行平稳处理。(见图2),三个指数的收益率振幅均基本集中在-5%~5%,在危机发生期间,三国股指的收益率均发生巨幅波动,说明负面消息会放大市场波动,体现了波动率分布的杠杆性。波动与波动之间呈现一定的连续性,具有明显的异方差特征。

为了进一步确定三国股市走势的分布特点,将收益率数据进行统计学检验(见表1),虽然由于涨跌停限制中国股市的收益率振幅最小,但从标准差来看其波动程度高于韩国,不确定性较高。三个市场的收益率分布具备明显的尖峰厚尾特点。从J-B检验看不服从正态分布,从单位根检验与ARCH效应检验看,各市场的收益率序列平稳且存在显著的异方差性。

(二)基于E-GARCH模型的边缘分布估计

鉴于上文分析中波动的聚类性和杠杆性,为提升拟合效果,本文选用EGARCH(1,1)模型来过滤数据,假定收益率服从学生-t分布,对样本区间内的各国股指分别建模处理,模型估计结果与检验结果见表2。

从表2可知,条件方差模型中的参数估计值显著性良好,相比于日本,中国与韩国股市的波动延续性更强,即风险消化周期较长。从波动的杠杆性来看,负面消息对市场波动的影响更迅速,这一特点在三个市场均适用。其中,日本股市的波动杠杆性最明显,对负面冲击最为敏感,而中国股市在受到正负波动干扰时差异相对不显著。

(三)基于时变Copula模型的动态相关系数

剥离冗余因素并综合评定各拟合优度评测指标后,选择了拟合效果最优的时变t-Copula函数,求得样本期间市场两两之间的动态相关关系,如图3所示。

从中日、中韩股市相关系数的整体走势来看,市场间的联动性随着时间的推移而提升。如表3所示,中日与中韩各阶段的动态相关系数区间平台逐步抬升,在金融开放与区域合作深入的双重作用下,中日韩股市联动性显著增强,金融一体化程度得到提升。具体来说,第一阶段中日间的股市联动性高于中韩,但从2007年开始中韩间市场的联动关系迅速提升并在大部分时间里超过中日。究其原因,中韩之间的贸易出口总额近年来迅速提升,2013年中国对韩出口额便超过了对日出口额,2015年更是率先签订了《中韩自贸协定》,经贸往来的密切度影响了金融市场的联动关系,这与经济基础假说的观点相一致。

此外,从相关系数的波动程度来看,除上文中提到的全球金融危机、中国股灾以及新冠疫情防控期间股市相关性迅速上升之外,在2018年市场的联动性也出现了大幅提升(如图3虚线区域所示),这一期间对应着中美贸易摩擦突发的“黑天鹅”事件,随着负面消息的持续发酵A股表现低迷,虽然在股价指数运行趋势上没有出现骤跌,但从动态相关系数来看,联动走势明显增强。

从日韩股市相关系数的整体走势来看(见图4),由于两国都是全面开放的市场,彼此间相关程度长期保持在较高水平,大部分时间在03~07的区间平台波动,其中,2013年两市相关性的大幅骤降主要源于此区间日本股市走出了单边上涨的独立行情,这种由于国内大幅施行宽松货币政策推升的股市行情缺乏经济基本面的传导,也并未发生投资者间的情绪传染,因此联动性反常态地骤降,当行情回归理性时,联动关系也回归常态。由此可见,相比于正面消息,负面消息主导的下行风险传染性更强。

(四)基于广义CoVaR的中日韩股市风险溢出情况

由前文分析可知,在下行风险释放时期,股市间的联动性会显著增强,市场间的风险传染会使原风险向区域传导,威胁金融市场的稳定与安全。结合各国指数走势图和动态相关系数趋势图,样本区间内的下行趋势联动期包括第一阶段的全球金融危机、第二阶段的中国股灾、中美贸易摩擦以及新冠疫情等四个时期。为了进一步分析事件发生期间因股市联动所造成的风险传染的方向与强度,探究风险传染的动态变化趋势,本文选取具有代表性的第一阶段全球金融危机与第二阶段中美贸易摩擦两个风险区间进行对比分析全球金融危机的样本区间为2007年至2009年,中美贸易摩擦的样本区间是2018年,由图3可知两个区间内中日、中韩两国股市的动态相关系数都大幅上升且波动区间大致相等。,运用广义CoVaR方法来分析一个市场发生极值风险时对另一个市场所造成的影响。在联合分布选定时变t-Copula的条件下,将置信度α与β均设为005,在样本期间中日、中韩、日韩间股市各自的极值下行风险溢出情况如表4所示。

由表4可知,在第一阶段全球金融危机时期,中日、中韩之间并未发生风险传染,而同期日韩之间则相互有正向的风险溢出,溢出方向以日本向韩国溢出为主,这与当时日本股市的开放度与成熟度相匹配,具备合理性。虽然中日、中韩间的股市联动性在危机期间大幅提升(见图3),但从波动传染的视角看,中国的股市行情仍相对独立,收益波动的主要诱因并非市场间的风险溢出。

在第二阶段中美贸易摩擦时期,中、日、韩三国之间的风险溢出程度有了明显增强,相比于中日,中国与韩国之间的风险传染强度更高,这与中韩、中日间近些年来的经贸往来表现相一致。从溢出方向来看,中国为主要风险输出国,韩国为主要风险输入国。

从日韩间的风险溢出情况来看,虽然日韩动态相关系数的走势在中美贸易摩擦期间并未发生明显变化,但日韩之间的风险溢出程度相比全球金融危机时期也有了明显的提升,仅看市场联动关系并不能有效说明风险传染的全貌。这一结果一方面证明了中国资本市场的开放程度在不断提升;另一方面说明了随着中日韩之间经贸交往的深入,三国的金融一体化程度也在加深。

五、结论与建议

本文在RCEP推进实施的背景下选取了成员国中具有代表性的中日韩三大经济体,从区域经济一体化引致金融一体化的视角切入,探究了中日韩股票市场间的动态相依性与风险溢出衍变。具体来说,本文依据RCEP的进程将样本区间分为三个阶段,运用E-GARCH模型分析了各国股指收益波动的杠杆性特点;在剥离市场波动的冗余信息后运用时变Copula函数量化了市场间的非线性联动关系及动态变化趋势;运用广义CoVaR模型来对比分析不同阶段风险事件下的波动溢出情况,力求更全面地把握与评判区域股市发展的一体化程度,进而及时地了解、监测与防范金融风险。研究得出以下结论与建议:

第一,股指走势的简单描述性统计无法全面反映股票市场间的联动关系。从股指走势图上看,中美贸易摩擦期间并未出现明显的联动关系,但从动态相关系数走势图可知该区间联动性大幅提升,下行风险溢出结果也佐证了这一结论。

第二,各国股票市场的收益波动均体现显著的杠杆效应,即负面消息比正面消息更能放大股市的波动。其中,日本对于负面新闻最为敏感,利好与利空消息对于中国股市冲击的差异性则相对不明显。此外,相比于日本,中韩两国对于负面消息的消化周期相对较长,这一结果与市场的有效性程度相匹配。从风险溢出方向看,韩国是风险输入国,日本在两个阶段均为风险输出国。因此,在利空事件突发期,日本股市的大幅波动可以作为某种预警,在消息发酵期,中韩两国更应关注对股市异常波动的持续监测。

第三,我国股市与外界的联动性近年来显著增强。事实上,随着QFII、RQFII制度的开放与松绑,“沪港通”“深港通”“沪伦通”等系列制度的逐步落实,我国资本市场的开放效果已在股票市场得到证实。这种连通性的增强,一方面弱化了资产配置阶段风险分散的效果;另一方面为风险监控与宏观审慎管理增加了难度。因此,投资者在构建投资组合时应根据市场联动性的变化及时更新投资选择,监管者在注重自身系统性风险管理的同时也应更加关注外部的风险传染。特别是在信息传播更为便利的今天,当重大负面消息影响全球金融市场时,考虑到投资者行为引发的市场传染在股市联动过程中发挥的重要作用,对投资者的情绪疏导变得愈加重要,在监管时应注意适当的预期干预,重点防范因情绪传染造成的恐慌踩踏。

第四,中日韩股市间的一体化程度正在加深。在全球金融危机时期,中日、中韩股市之间虽然动态相关性有所提升,但尚未发生风险溢出;而中美贸易摩擦期间,中日、中韩间的风险溢出已显著提升,中国股市已在东亚区域具备一定的影响力。在全球化的背景下,每一个国家都难以独立地进行金融风险管理。随着RCEP的实施推进,构建区域性的金融风险管理合作机制也应尽快提上日程。一方面要从区域视角进行系统性风险的监考与预警,加强市场间的信息透明度;另一方面在面临重大风险事件时,在政策制定上不能各自为政,要适度沟通体现统一性与协调性。

参考文献

[1]LEEJWPatternsanddeterminantsofcross-borderfinancialassetholdingsineastAsia[R]AsianDevelopmentBank,2008

[2]GERRITSRJ,YUCEAShortandlong-termlinksamongEuropeanandUSstockmarkets[J]AppliedFinancialEconomics,1999,9(1):1-9

[3]CONNOLLYRA,WANGFAInternationalequitymarketcomovements:Economicfundamentalsorcontagion?[J]Pacific-BasinFinanceJournal,2003,11(1):23-43

[4]DIAMANDISPFFinancialliberalizationandchangesinthedynamicbehaviorofemergingmarketvolatility:EvidencefromfourLatinAmericanequitymarkets[J]ResearchinInternationalBusiness&Finance,2008,22(3):362-377

[5]APOSTOLAKISG,PAPADOPOULOSAPFinancialstressspilloversinadvancedeconomies[J]JournalofInternationalFinancialMarkets,Institutions&Money,2014(32):128-149

[6]APOSTOLAKISGSpreadingcrisis:EvidenceoffinancialstressspilloversintheAsianfinancialmarkets[J]InternationalReviewofEconomics&Finance,2016(43):542-551

[7]王皓基于DCC-GARCH模型对日本股票市场与国际市场波动溢出效应分析[J]现代日本经济,2016(5):27-37

[8]朴基石,金华林中日韩金融系统风险的溢出特征研究[J]现代日本经济,2019,38(3):49-62

[9]谷春雨,蔡光兴RCEP背景下中日韩股票联动性研究[J]江苏商论,2022(12):67-69,73

[10]GIRARDIG,ERGNATSystemicriskmeasurement:MultivariateGARCHestimationofCoVaR[J]JournalofBanking&Finance,2013,37(8):3169-3180

TheLinkageandRiskSpilloversofChina,Japan,andSouthKoreaStockMarketsundertheRCEPBackground

LUYue

(LiaoningUniversityofInternationalBusinessandEconomics,Dalian116052,China)

Abstract:InthecontextoftheimplementationandpromotionofRCEP,thispapercomparesthelinkageand riskspilloversituationofthestockmarketsofChina,Japan,andSouthKoreaindifferentstagesofRCEPpromotionfromtheperspectiveofregionaleconomicintegrationleadingtofinancialintegrationTheresultsindicatethatthevolatilityofreturnsinthestockmarketsofthethreecountrieshasasignificantleverageeffect,andthelinkagebetweenstockmarketsduringcrisisoutbreakswillsignificantlyincrease;Thedegreeofintegrationbetweenstockmarketsisdeepening,withSouthKoreaasariskimportingcountryandChinaandJapanasriskexportingcountriesInordertomaintainfinancialstability,inadditiontofurtherstrengtheningmacroprudentialsupervision,countriesshouldcollaborateandbuildaregionalunifiedandcoordinatedriskpreventionmechanism

Keywords:China,Japan,andSouthKorea;NortheastAsia;StockMarket;YieldVolatility;RiskTransmission