大豆压榨产业链期转现应用场景分析与建议

2024-09-30 00:00:00胡松静周欣

中国证券期货 2024年5期

摘要:大连商品交易所(以下简称大商所)豆粕和豆油品种期现货结合程度较高。然而,期转现在我国压榨产业链中的应用仍处于初级阶段。为推动大商所期转现应用,本文对大豆压榨产业链上下游企业的期转现应用现状、难度及可行性进行了分析。一方面,对压榨厂应用芝加哥期货交易所(CBOT)期转现采购大豆进行了分析,总结出压榨利润正套和延期点价两个常用模式。另一方面,对压榨厂应用大商所期转现销售产品进行了分析,总结出交割和交易两个场景,将期货头寸转换方式与相关业务有机结合。同时,本文提出了重点推广基差定价和提前交割两个应用场景、加强市场培育提升产业客户参与度、发挥产业链龙头企业的示范作用和优化期转现操作系统与制度规则四方面建议。

关键词:大豆压榨产业链;豆粕;豆油;期转现

一、前言

自2001年加入世界贸易组织后,大豆成为我国最早对外开放的农产品,进口量飞速增加,定价方式加速演变。大豆压榨产业链涵盖进口、压榨和消费等环节,期现结合程度较高。本文从我国大豆压榨产业链格局入手,在借鉴芝加哥期货交易所(CBOT)期转现应用经验的基础上,深入剖析了压榨厂通过期转现销售豆粕和豆油的应用场景。

二、压榨厂应用CBOT期转现实现最优采购价格

(一)我国大豆压榨产业链呈金字塔形分布

2023年,我国全年消费大豆116亿吨,包括进口大豆9700万吨,国产大豆1912万吨,大豆进口依存度达90%以上。①我国大豆压榨产业链呈金字塔形分布:上游为压榨厂,数量最少,话语权最强;中游为饲料厂、精炼厂,数量适中,话语权适中;下游为养殖户、食品厂,数量最多,话语权最弱(见图1)。

图1大豆压榨产业链格局分布

数据来源:智研咨询。

从国外成熟经验来看,期货定价有从上游向下游传导的路径依赖,且规模化程度越高的行业对期货价格的接受程度越高、推广越快,期现结合模式越灵活。据行业调研行业内调研企业为中粮、九三、达孚、双胞胎、禾丰、力源等大型企业。,运用期货进行套期保值的压榨厂占总体比重80%以上。排名前20位的饲料厂中,有约12家运用期货进行风险管理,而大型养殖企业多为大型饲料厂的延伸产业链。因此,在客户推广上,压榨厂应为重点推广对象,饲料养殖则可看成一个整体进行推广。

中国证券期货2024年10月

第5期大豆压榨产业链期转现应用场景分析与建议

(二)压榨厂应用CBOT期转现“点价”基差合同由“期货价格+基差”两部分构成,通常将确定“期货价格”的过程称为点价。进口大豆

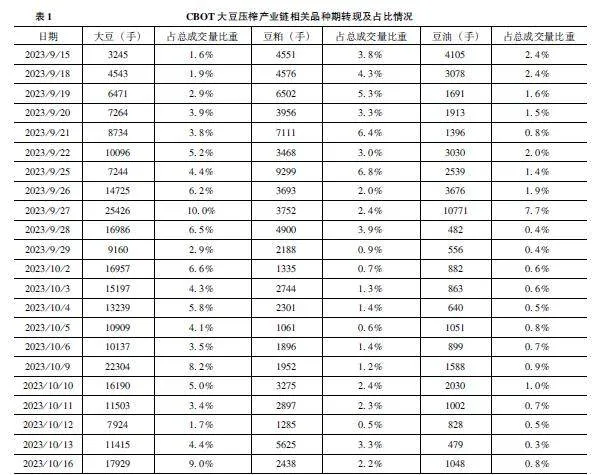

2004年以前,压榨厂采购进口大豆多为一口价形式。2004年以后,定价方式开始转为“期货价格+基差”形式,期货价格为CBOT价格,但点价方式仅局限于以邮件、电话形式通知贸易商。随着国内压榨厂对套期保值管理的重视,更多压榨厂期望能“点”到更合适的期货价格。目前,压榨厂已探索出多种利用CBOT期转现根据芝加哥商品交易所(CME)集团和洲际交易所(ICE)集团的定义,期转现(EFPs)交易指允许交易双方通过私下协商的方式,以合理价格达成期货头寸和现货所有权交换过程的场外交易。以实现最优采购价格的场景。据了解,压榨厂在采购进口大豆过程中,大部分基差合同通过期转现点价,CBOT大豆压榨产业链相关品种期转现中,大豆期转现占总成交量比重最大,平均占比为5%;其次是豆粕,平均占比为3%;最后是豆油,平均占比为1%(见表1)。

下面以两个代表性场景为例,详细说明压榨厂运用CBOT期转现在期货有仓位和无仓位之间实现最佳风险管理、在最佳点位点价的过程。

1压榨利润正套:买入美豆,卖出连粕连油

当利润较好的时候,压榨厂会进行正向的压榨套保。具体操作为:压榨厂与上游企业签订大豆基差贸易合同,同时买入CBOT大豆期货、卖出大商所豆粕和豆油期货。下面以中粮与ADM之间的大豆贸易为例进行详细说明(见表2)。

2延期点价:美盘无持仓,卖出连粕连油

当美豆价格持续较高时,压榨厂预判后期价格会出现下跌,通常会采用延期点价的方式定价。与上游签订大豆基差贸易合同,卖出大商所豆粕和豆油期货,通过期转现方式获得CBOT美豆空单,择机平仓。下面以九三与路易达孚之间的大豆贸易为例进行详细说明(见表3)。

三、压榨厂应用大商所期转现销售豆粕和豆油

(一)压榨厂通过基差销售产品并提供转月服务

目前,下游点价通常依靠微信、QQ和电话等方式了解压榨厂销售的豆粕豆油基差合同,并且以压榨厂操作期货为主,仅有少数豆粕贸易商和饲料厂会操作期货。除正常点价操作外,压榨厂还会在下游客户提出需求时为其提供转月服务。转月属于买卖双方签订基差合同后,卖方给予买方二次选择期货合约定价的机会。这一个性化服务可以使买方根据行情判断及生产节奏进行转月,从而实现降低采购价格的目的。调查显示,转月通常由不进行期货操作或者没有期货账户的企业申请。转月服务在一定程度上抑制了中下游企业开通期货账户进行风险管理的需求。下面以中粮为例对转月服务进行详细说明(见表4)。

(二)压榨厂应用大商所期转现销售产品场景分析

国内期转现上线时间短,实际产生的案例较少,但期转现的应用场景众多。为简化期转现各应用场景,最大限度地提取各种场景共同点,本文根据现货端交易方式的不同将期转现应用场景分为交割场景和交易场景。交割场景现货端交易方式为买卖标准仓单或标准仓单以外的现货,期货端交易方式为双平(卖方空单与买方多单相平),可以实现提前交割。交易场景现货端交易方式为买卖基差,期货端交易方式则可分为四种——多换(期货头寸由买方转给卖方)、空换(期货头寸由卖方转给买方)、双平(卖方空单与买方多单相平)和双开(卖方多开,买方空开),分别可以实现卖方延期定价①、买方延期定价、正常定价和买卖双方延期定价。

1交割场景:期货端双平实现提前交割

在交割配对前,通过申请期转现的方式,期货端双方头寸协议平仓,现货端标准仓单或标准仓单以外的现货由卖方转至买方。在提前交割场景下,期转现改善了买方进入交割月被动接货的问题,一定程度上提升了买方的主动权,提升了交割效率,同时使卖方头寸提前了结,实现盈利。下面进行举例说明(见表5)。

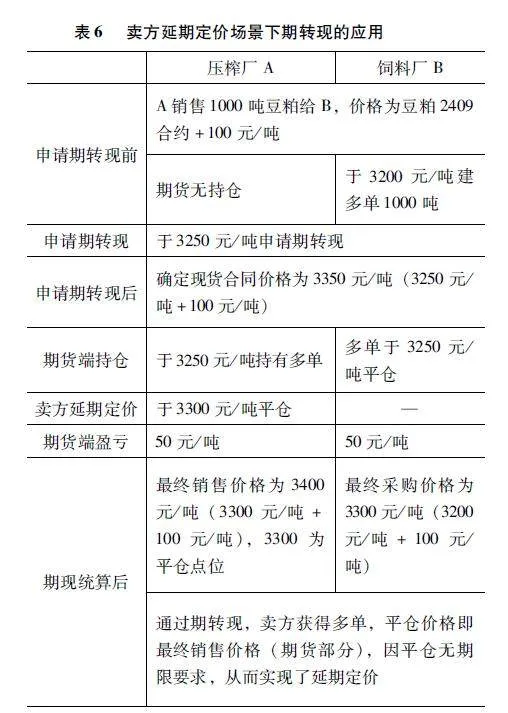

2交易场景:期货端多换实现卖方延期定价

期货头寸由买方转给卖方,卖方平仓价格为期现统算后最终销售价格(期货部分)。此场景通常发生在卖方认为行情有上涨趋势,销售时未进行套保的情况下。下面进行举例说明(见表6)。

压榨厂A以豆粕2409合约+100元/吨的价格销售1000吨豆粕给饲料厂B,A预判行情上涨没有在期货上建立头寸,B在豆粕2409合约以3200元/吨建立多单。B与A协商以3250元/吨申请期转现,确定现货合同价格为3350元/吨(3250元/吨+100元/吨)。申请期转现后,饲料厂B的多单以3250元/吨转给压榨厂A,A持有多单,择日于3300元/吨平仓。

3交易场景:期货端空换实现买方延期定价

期货头寸由卖方转给买方,买方平仓价格为期现统算后最终采购价格(期货部分)。此场景通常发生在买方认为行情有下跌趋势,采购时未进行套保的情况下。下面进行举例说明(见表7)。

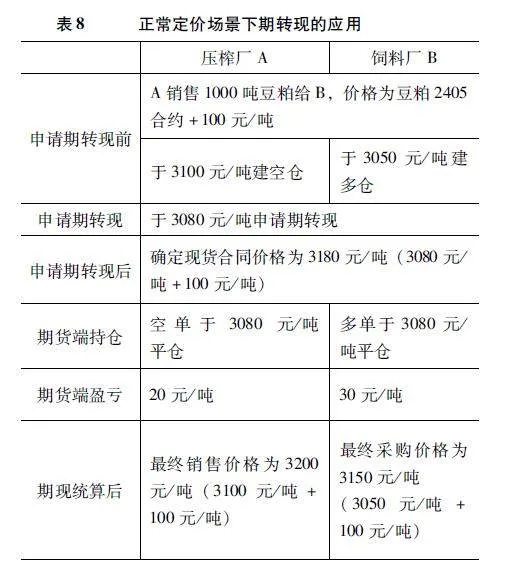

4交易场景:期货端双平实现正常定价

买卖双方期货头寸相平,买卖双方均提前进行了套保,买方通过期转现方式进行点价,双方期货仓位协议平仓,这是期转现较常运用的场景。下面进行举例说明(见表8)。

5交易场景:期货端双开实现买卖双方延期定价

双方申请期转现前均无期货头寸,申请期转现后,卖方多开、买方空开,此场景发生在买卖双方认为无法确定行情上涨还是下跌,均未进行套保的情况下。下面进行举例说明(见表9)。

四、推动大豆压榨产业链应用期转现的相关建议

考虑到大豆压榨产业链各环节期货参与程度不同的现状,本文认为推动全产业链应用期转现有一定难度,但可以从实际情况入手,不断进行期转现机制、模式和工具创新,促进期转现服务实体经济功能发挥。

一是重点推广基差定价和提前交割两个应用场景。一方面,压榨厂运用基差采购大豆,同时运用期转现点价,有天然的培育土壤。压榨厂下游的饲料厂及养殖户接触期货主要来自采购压榨厂销售的豆粕基差。目前,压榨厂销售的豆粕约80%、豆油约60%通过基差定价,其余为现货一口价。推动已有基差使用者运用期转现方式进行点价具备一定现实基础。同时,压榨厂享受到了大豆期转现点价带来的好处,推动压榨厂与其下游企业运用期转现定价业务认知上障碍较小。另一方面,运用期转现方式进行提前交割。期转现制度优化后,允许在交割月内申请期转现,客户可通过交易所公布的仓单日报初步锁定交割对象。对于买方来说,可避免自动配对可能产生的接货地远、多个对手方等问题。对于卖方来说,可以提前获利了结持仓,大大提升了交割效率。

二是以提升产业客户期货参与度为锚,大力加强期转现市场培育工作。大豆压榨产业链中,压榨厂基本全部参与期货定价,中游饲料厂及下游养殖户参与比重并不高。如前文所述,豆粕基差点价环节,豆粕贸易商或者饲料厂通过邮件、电话点价可实现随时随地操作,沟通成本低。压榨厂还为没有期货账户的下游客户提供了不同合约间的转月服务,方便了企业月间套利,基本满足了下游企业的通用需求。因此,可以以提升中下游企业期货参与度为锚,充分发挥会员力量,结合产融基地、企风计划等活动同步推进期转现培训。尤其在现货市场发生剧烈波动时,配套合适的政策支持,如增加套保额度等,使企业在接受期货的过程中与现货形成有机地结合,将通用业务场景与自身风险场景相匹配,增强企业期现结合能力,进而推动期货市场功能发挥。

三是在产业链龙头企业之间推广期转现基差点价,带动中小企业参与。龙头压榨厂之间经常为加工小包装豆油而进行毛豆油大批量采销,如益海旗下有金龙鱼品牌,供不应求,经常采购达孚生产的散装毛豆油加工成小包装。压榨厂与压榨厂之间的豆油贸易方式几乎全部为基差定价,推广期转现较为便利。龙头压榨厂及龙头饲料厂之间贸易产品为豆粕,定价方式以基差为主。如压榨厂九三与饲料厂禾丰的豆粕贸易定价方式90%以上为基差定价。因此可以率先推动线下已开展基差贸易的龙头企业运用期转现进行基差点价,以滚雪球的方式带动中小企业逐步参与。

四是持续优化期转现系统与规则,发挥交易所审查监督职能。对于有意向运用期转现进行提前交割,但因对手方难以寻找而开展业务不多的企业,通过优化期转现平台信息共享界面,精准信息匹配,缓解因信息不对称带来的寻找对手方难的问题,提升交割效率与安全性。此外,随着期转现功能应用的逐步完善,参与者及业务类型逐渐增多,建议在综合考虑期转现机制灵活发挥的基础上,定期复盘期转现参与企业、提交记录,做好期转现交易分析,充分借鉴国外交易所经验,将风险控制在萌芽中,正确引导市场参与者合规审慎参与期转现交易。

参考文献

[1]张立伟我国大豆压榨企业布局与行业发展研究[J]中国粮食经济,2022(10):73-75

[2]杨宏宇大豆压榨产业发展现状研究及政策建议[J]东方企业文化,2015(22):124,126

[3]张晓君基于期货市场的我国大豆产业链优化研究[D]郑州:河南财经政法大学,2019

[4]王梓玲我国大宗商品期货国际定价权研究[D]广州:华南理工大学,2020

[5]姜洋,等期货市场国际化[M]北京:中信出版集团,2020

[6]谷强平中国大豆进口贸易影响因素及效应硏究[D]沈阳:沈阳农业大学,2015

[7]叶阿忠,郑航大豆期货市场定价影响力研究——基于中国、美国、日本三国数据的比较分析[J]价格理论与实践,2021(5):131-135

[8]杨宝元大豆压榨企业利用套期保值管理风险研究[D]北京:首都经济贸易大学,2013

[9]王玉飞,杨智玲,王宪勇期货市场助力大豆产业高质量发展研究[J]农业经济问题,2021(11):45-55

[10]祁旺定中国大豆产业发展问题研究[D]兰州:甘肃农业大学,2014

AnalysisandSuggestionsontheApplicationScenariosofSoybeanCrushingIndustryChainExchangeforPhysical

HUSongjingZHOUXin

(DalianCommodityExchange,Dalian116024,China)

Abstract:TheDalianCommodityExchange(DCE)hasahighdegreeofintegrationbetweenfuturesandspotforsoybeanmealandsoyoilvarietiesHowever,theapplicationofExchangeforPhysical(EFP)inChinascrushingindustrychainisstillinitsinfancyTopromotetheapplicationofEFPintheDCE,thispaperanalyzesthecurrentstatus,difficulties,andfeasibilityofEFPapplicationby upstreamanddownstreamenterprisesinthesoybeancrushingindustrychainOntheonehand,thepaperanalyzestheapplicationofEFPbycrushingplantstopurchasesoybeansfromtheChicagoBoardofTrade(CBOT),summarizingtwocommonpatterns:thearbitrageofcrushingprofitsanddeferredpricingOntheotherhand,thepaperanalyzestheapplicationofEFPbycrushingplantstosellproductsintheDCE,summarizingtwoscenarios:deliveryandtrading,integratingtheconversionmethodoffuturespositionswithrelatedbusinessoperationsAtthesametime,thepaperputsforwardfoursuggestions:tofocusonpromotingtheapplicationscenariosofbasispricingandearlydelivery,tostrengthenmarketcultivationtoimprovetheparticipationofindustrialcustomers,toleveragetheexemplaryroleofleadingenterprisesintheindustrychain,andtooptimizetheoperatingsystemsandregulatoryrulesforEFP

Keywords:SoybeanCrushingIndustryChain;SoybeanMeal;SoyOil;ExchangeforPhysical(EFP)