商品价格波动对中国货币政策影响的实证研究

2024-09-30 00:00:00高天辰高辉

中国证券期货 2024年5期

摘要:本文采用协整相关理论模型,采用2004年5月至2023年10月的月度数据,研究了期货市场价格指数(总指数和能源类、化工类、有色类、谷物类、油脂油料类及软商品类各分类指数)对货币政策变量(存款准备金率,公开市场净投放额,银行间同业拆借利率,美元兑人民币汇率,货币供应量M0、M1、M2)的作用与影响。研究发现商品期货价格总指数与有色指数对除公开市场操作净投放外的货币政策变量具有较强的引导作用;其他分类指数除油脂油料类外均对个别货币政策变量有较强的影响,总体来说商品价格总指数与有色类商品价格指数对货币政策影响较大。协整检验及误差修正模型显示,从长短期来看,期货价格各类指数对货币政策变量均产生不同强弱的定量影响,冲击反应函数曲线反映相应的期货价格各个指数对货币政策变量均产生不同时滞的滞后影响,说明期货价格指数对货币政策变量的总体影响较大,但是不同分类指数的作用是不同的。因此采取多种措施平衡发展期货市场,更好提升期货价格指数对货币政策的影响,有助于提升货币政策实施效果,促进宏观经济的发展。

关键词:商品价格指数;货币政策;因果关系检验;协整关系检验;ECM模型

一、引言

中国期货市场经过三十多年的发展,取得了较好的成绩,目前上市的期货期权品种已经超过130种(截至2023年12月),期货市场的价格发现及套期保值功能不断提升,服务实体经济能力不断加强。2023年11月29日,习近平总书记考察上海期货交易所时强调,上海期货交易所要加快建成世界一流交易所,为探索中国特色期货监管制度和业务模式、建设国际金融中心作出更大贡献。总书记对期货市场的发展提出了更高的要求。

期货市场对国民经济的发展具有重要的意义,期货市场的运行对宏观货币政策具有一定的影响。货币政策由人民银行执行,它影响货币供给,通过人民银行调节货币供应量,影响利息率及经济中的信贷供应程度间接影响总需求,以达到总需求与总供给趋于理想的均衡。货币政策一般包括信贷政策、利率政策和外汇政策。货币政策的实施一般通过货币政策工具进行,中国货币政策工具包括公开市场业务、存款准备金、中央银行贷款、利率、汇率。货币政策的有效实施对宏观经济调控具有重要的作用,研究期货市场对货币政策的影响对期货市场的发展及货币政策的有效实施具有重要的理论意义。本文尝试采用协整相关经济计量理论模型对期货市场影响货币政策的具体情况进行量化实证分析,期望得到一些有价值的结论,供相关决策部门参考。

二、相关文献综述

国内外对商品期货价格与宏观货币政策的关系的研究有大量的文献,较多集中在宏观货币政策对期货价格的影响方面,研究期货价格对货币政策影响的文献相对较少。

商品价格波动对中国货币政策影响的实证研究国内研究国内外货币政策对商品期货价格的作用与影响的文献比较多,诸如:张海亮和王亦奇(2011)分析了中国货币政策对国际商品期货指数的引导作用,发现中国货币政策对国际商品期货指数的引导作用是显著的,对金属价格指数的引导作用更为明显。王锟(2013)运用SVAR模型实证分析了中国货币政策冲击对商品期货价格的影响,认为宽松的货币政策冲击会刺激商品期货价格上升。陈文(2015)研究了我国货币政策变量,M1、M2、利率、信贷与大宗商品价格的长期均衡与短期动态关系,认为期铜价格与货币政策变量之间存在着长期的均衡关系,短期内货币政策对期铜价格的影响显著,其中Ml与期铜价格的关系更为密切,利率的影响效应不够显著。王天祥和常清(2015)运用三区制的MS-VAR模型实证发现在经济衰退期,大宗商品的价格主要受供求的影响,货币政策的影响较小;在经济复苏期,美国货币政策特别是美国货币供应水平的影响更为显著,而在经济扩张期,中国货币政策特别是货币供应水平的影响更为显著。张程和范立夫(2017)对货币流动性与石油价格的关系进行实证研究,发现我国扩张性货币政策与石油价格上升之间存在权衡。全球流动性对世界原油市场价格的影响日益减弱,我国流动性对原油真实价格的间接性影响日益增强。谌金宇等(2017)实证分析我国货币政策对大宗商品市场的非线性影响,发现我国大宗商品价格波动存在显著的区制转换特征,货币政策冲击可以很好地解释大宗商品价格波动,但作用机制明显不同;非预期货币供应量变动会强化货币供应量对大宗商品市场的预期影响,而非预期利率变动会弱化利率的预期作用。李靓等(2017)运用通径分析方法,发现货币政策与农产品价格呈现较强的正相关,且货币供应水平通过城镇居民收入对农产品价格所造成间接影响明显要强于直接影响。张昊宇等(2018)研究我国货币政策对国际石油价格的冲击,表明中国货币政策通过货币供应量和利率对油价的冲击日益加强,影响程度不断加深,其中M2和油价呈现同向变动且短期影响呈现扩大状态;我国利率对原油价格的影响也呈现增强趋势,但是不同时期具有一定的差异性。陈瑶雯等(2019)利用MCMC模拟和SV-TVP-VAR模型实证研究中国货币政策对大宗商品价格的影响,结果表明中国货币政策可以通过直接和间接两种途径影响大宗商品价格。龙少波等(2019)利用面板数据模型和GMM模型估计各因素对国内大宗商品价格变动的影响,利用NARDL模型考察紧缩性货币政策对大宗价格的非对称影响。结果表明,宏观经济、货币政策、金融投机等多重因素影响国内大宗商品价格;紧缩性货币政策相比宽松政策对大宗商品价格的影响幅度更大。黄嘉诚(2021)实证分析不同提前期和不同时点下中国货币政策对大宗商品价格的影响。结果表明数量型工具和大宗商品价格同向变动,且长期影响较为显著,其传导机制具有一定的时滞性;价格型工具和大宗商品价格反向变动,但是相关程度不够显著,中国对外依存度越高的商品,中国货币政策的影响程度越高。焦东丹(2022)通过事件研究法、VAR模型以及MS-VAR模型,研究发现美国货币政策意外负向影响中国大宗商品期货价格,美国中央银行信息冲击正向影响中国大宗商品期货价格。在货币政策时期维度下,常规货币政策时期美国货币政策意外对中国大宗商品期货价格的影响程度大于量化宽松时期的影响程度。

国内研究商品期货价格对货币政策影响的文献比较少,部分文献诸如:于伟和尹敬东(2005)使用包含国际油价、GDP增长率、财政支出、M2、CPI和一年期存款利率在内的6种变量构建向量自回归模型,分别在线性与非线性模型下考察了油价上涨与下跌对上述经济变量的影响效果。傅长安等(2009)对国际大宗商品价格波动给我国货币政策造成的影响进行了实证分析,认为国际大宗商品价格变化会对我国货币需求产生重要影响,特别是在我国大宗商品市场规模不断扩大和国际化程度不断提高的情况下,国际大宗商品价格波动通过影响我国大宗商品现货和期货市场,进而影响我国货币政策的机制已逐步形成。危慧惠(2015)从商品期货交易数据出发,对美国前瞻性泰勒规则再检验,评估了商品期货指数对于目标利率值等静态数据的解释力度。

国外研究文献大部分集中在研究商品期货价格与宏观货币政策的关系及对其作用与影响方面,部分文献诸如:Barsky和Kilian(2004)实证发现美国货币政策对于大宗商品的价格具有一定的指引性和前瞻性,能够通过货币政策的趋势去判断大宗商品价格的走向,另外认为20世纪70年代货币政策的调整变动在该时期油价上涨的过程中发挥了助力。Frankel(2008)进一步详细研究了农产品价格、矿物产品价格与货币政策之间的关联性。结果表明,低利率下的宽松货币环境直接导致商品价格上涨。Bodenstein等(2012)利用货币政策冲击与系统性货币政策响应发展了一个完全设定的DSGE模型,结果表明石油价格与货币政策之间存在双向因果关系。具体地,石油市场事件会导致货币政策的系统性响应,而货币政策的变化也会导致石油价格的系统性响应。Anzuini等(2013)在研究货币政策冲击对大宗商品价格的影响时,借助VAR模型,发现扩张性的货币政策冲击显著小幅抬高了大宗商品综合价格指数及其各组成成分。Ratti和Vespignani(2013)采用货币供应量M2作为货币工具变量,考察了15年里中国、美国和日本的货币供应量与石油实际价格间的联动关系。Belke等(2013)研究发现,大宗商品价格与全球流动性存在长期的正相关关系,与利率存在负相关关系。Hammoudeh等(2014)运用BayesianSVAR模型,选取中国M2、利率实证分析了中国货币政策对国际大宗商品价格的冲击,发现金属原材料对货币政策的变化反应程度及相关性更大,利率的调整变化对大宗商品价格的冲击远高于货币供应量所带来的影响。Landgraf和Chowdhury(2015)通过把新兴经济体纳入研究范围,构建VEC模型来检验2005年前后大宗商品价格上涨的原因,无论新兴经济体选取的代表金砖四国是否被纳入或被排除在分析之外,需求通道在解释商品价格增长中都起着很大的作用。另外过剩的流动性对大宗商品价格的上涨也起到一定作用,不同经济体所推行的不同货币政策对大宗商品价格的影响也不尽相同。Hu等(2020)通过在一个系统框架中纳入宏观经济、资本市场和地缘政治风险三方面的因素来研究它们和大宗商品价格的相互作用,发现恐慌指数(简称VIX)上升会抑制大宗商品收益并提高大宗商品收益波动性。

综上,国内外的研究文献基本集中在宏观货币政策对商品期货价格的作用与影响方面,研究商品期货价格对宏观经济及宏观货币政策影响的文献很少,全面研究国内商品期货价格对宏观货币政策作用与影响的研究几乎没有,因此全面分析研究国内商品期货价格对国内宏观货币政策的影响具有重要的理论与现实意义。本文采用协整相关理论及模型对国内商品期货价格对货币政策的作用与影响进行定量研究,期望发现相关规律,为期货市场发展及国内货币政策实施提供理论依据。

三、实证分析

1变量的选择及数据的处理

(1)期货价格变量的选择

考虑期货价格波动对货币政策的影响,我们可以考虑商品期货价格作为选择变量,由于目前国内期货市场上市商品期货期权品种已经达到百余种,单一商品价格不能够反映市场的基本情况,可以考虑选择商品价格指数作为研究变量。通过比较,选择Wind商品价格指数作为研究指标目前商品价格指数有Wind商品价格指数、中证商品价格指数、南华商品价格指数以及各个商品交易所推出的关于各自上市品种的商品价格指数,考虑到研究问题的需求,通过比较,从时间长度及商品覆盖的范围等角度,本文选择Wind商品价格指数作为研究指标。,为了进一步研究不同类别的商品价格指数对货币政策的不同影响及影响强度,选择Wind商品价格指数中的商品价格总指数及各个分类指数,即金属、能源、化工、有色及农产品等分类指数作为具体的研究标的。

(2)货币政策变量的选择

货币政策一般是指央行为实现其特定的经济目标而采用的各种控制和调节货币供应量或信用量的方针和措施的总称。货币政策从政策工具的角度来看包括公开市场操作、存款准备金政策、中央银行贷款政策、利率政策及汇率政策等几个方面。本文研究商品价格对货币政策的影响重点集中在商品价格波动对货币政策工具的影响情况。选择的变量集中在货币政策工具的主要变量上。

国内货币政策对宏观经济一般通过数量及价格方式进行政策调控,其中数量调控工具通过公开市场操作等方式调控货币供应量,从而调控宏观经济;公开市场操作已成为中国人民银行货币政策日常操作的重要工具,公开市场操作包括货币投放、货币回笼、货币净投放。本文选择货币净投放作为公开市场操作的变量。

存款准备金政策是指中央银行通过调整存款准备金率,影响金融机构的信贷资金供应能力,从而间接调控货币供应量。因此选择存款准备金率作为存款准备金政策变量。从研究需要的角度来看,本文选择大型存款类金融机构存款准备金率作为存款准备金率替代变量。

中央银行贷款是指中央银行对金融机构发放的贷款,是中央银行调控基础货币的重要渠道和进行金融调控的传统政策工具。基础货币是指具有使货币总量成倍扩张或收缩能力的货币。在我国现阶段,它主要由金融机构存款准备金、现金发行(流通中现金+金融机构库存现金)和非金融机构存款(邮政储蓄在中央银行的转存款)等三部分构成。从货币供应的角度来看,有M0、M1、M2三个层次,为了研究需要,选择货币供应量M0、M1、M2作为央行调控数量工具的替代变量。

利率政策是我国货币政策的重要组成部分,也是货币政策实施的主要手段之一。中国人民银行根据货币政策实施的需要,适时地运用利率工具,对利率水平和利率结构进行调整,进而影响社会资金供求状况,实现货币政策的既定目标。国内目前存贷款利率没有完全市场化,一般选择银行同业拆借利率作为市场化利率的代理变量,通过比较选择7天期利率作为标的。

汇率政策主要包括汇率政策目标和汇率政策工具。汇率政策工具主要有汇率制度的选择、汇率水平的确定以及汇率水平的变动和调整。汇率中人民币兑美元汇率相比其他汇率而言更具代表性,因此选择人民币兑美元汇率作为汇率的代理变量。

(3)数据处理

由于选择的宏观货币政策变量银行存款准备金率、公开市场操作净投放、银行同业拆借利率、美元兑人民币汇率有日度及月度数据,而选择的货币供应量数据有月度数据,没有日度数据,另外选择的商品期货价格各类指数有日度及月度数据,为了方便研究的需要,我们在选择变量数据时均选择月度数据。

由于选择的宏观货币政策数据中银行同业拆借利率数据从可得性角度看,数据开始于2004年5月24日,其他金融数据均可以获得。从商品期货价格各类指数数据来看,满足时间要求的价格指数有商品期货价格总指数、能源类、化工类、有色类、谷物类、油脂油料类及软商品类价格指数,而不满足时间要求的有贵金属类、煤焦钢矿类、非金属建材类商品价格指数,从研究的要求来看,满足时间要求的价格指数基本可以代表商品价格指数的基本情况,因此我们选择时间段为2004年5月至2023年10月。

数据处理:均选择月度最后一个交易日的日数据作为本月的月度数据,其中缺失的数据均采用移动平均的方法处理。数据来源:Wind数据终端、中国期货业协会网站、中国人民银行网站。

2数据的平稳性检验

我们对选择的各个变量数据进行平稳性的单位根检验。单位根检验的方法一般有DF、ADF、PP检验等,本文采用常用的ADF检验方法,具体检验结果如表1所示。

以上单位根检验结果显示:选择的变量均在1%、5%、10%显著性水平下是非平稳的,选择变量除了LNM0、LNM1在一阶差分后,在5%、10%显著性水平下是平稳的,其他变量一阶差分均在1%、5%、10%显著性水平下是平稳的。

3变量间因果关系的Granger检验

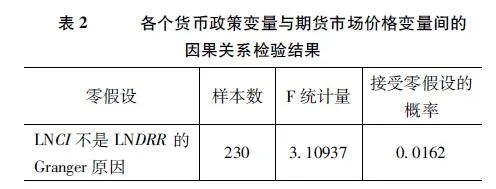

我们对选择的各个货币政策变量与期货市场价格变量(期货价格指数及分类指数)之间的关系做因果关系检验,采用Granger(1969)提出的检验方法,具体检验结果如表2所示。①

通过上述因果关系的Granger检验,可以得到以下结论:在10%的显著性水平下,商品期货价格总指数及能源类、化工类、有色金属类、谷物类商品期货价格指数均是存款准备金率的Granger原因,均具有较强的引导作用;而油脂油料类及软商品类商品期货价格指数均不是存款准备金率的Granger原因,引导作用较弱。在10%显著性水平下,谷物类商品期货价格指数是公开市场操作货币净投放(NCS)的Granger原因,商品期货价格总指数与其他各个分类指数均不是公开市场操作货币净投放(NCS)的Granger原因,仅有谷物类期货价格指数对其有显著的引导作用。在1%、5%、10%显著性水平下,商品期货价格总指数与有色金属类指数均是银行间同业拆借7天利率(LNIBOR)的Granger原因,对其有较强的引导作用,其他分类指数对其没有显著的引导作用。在10%显著性水平下,商品期货价格总指数与化工类指数均是美元兑人民币汇率(LNER)的Granger原因,对其有较强的引导作用,其他分类指数对其没有显著的引导作用。在10%显著性水平下,商品期货价格总指数与有色金属类指数均是货币供应量M0的Granger原因,对其有较强的引导作用,其他分类指数对其没有显著的引导作用。在10%显著性水平下,谷物类指数与软商品类指数均是货币供应量M1的Granger原因,对其有较强的引导作用,而商品期货价格总指数与其他分类指数对其没有显著的引导作用。在1%、5%、10%显著性水平下,商品期货价格总指数与有色金属类指数均是货币供应量M2的Granger原因,对其有较强的引导作用,其他分类指数对其没有显著的引导作用。

综上,商品期货价格总指数对货币政策变量存款准备金率、银行间同业拆借7天利率、美元兑人民币汇率、货币供应量M0与M2具有较强的引导作用,但是对公开市场操作货币净投放与货币供应量M1引导作用较弱;分类指数中有色金属类商品价格指数对货币政策变量存款准备金率、银行间同业拆借7天利率、货币供应量M0与M2具有较强的引导作用,对其他货币政策变量影响较弱;化工类商品期货价格指数对存款准备金率、美元兑人民币汇率具有较强的引导作用,对其他的货币政策变量影响较弱;能源类商品期货价格指数仅对货币政策变量中的存款准备金率有较强的引导作用;谷物类商品期货价格指数对货币政策变量中存款准备金率与货币供应量M1具有较强的引导作用;软商品类商品期货价格指数仅对货币政策变量的货币供应量M1具有较强的引导作用;油脂油料类商品期货价格指数对货币政策变量各个变量均不存在显著的引导作用。

4期货价格指数与货币政策变量间的长期协整检验

笔者对上述期货市场价格变量指标(期货价格总指数、期货价格分类指数)非平稳时间序列与国内货币政策各个变量指标之间的协整关系作检验,由于是多变量间的协整关系检验,一般常用的检验方法是Johansen(1988)提出的极大似然估计法(MLE)及Engle和Granger(1987)的方法,由于Johansen检验优于Engle和Granger的方法,因此文中采用Johansen的似然估计法。

由上述Granger因果关系检验可知:期货市场价格变量指标LNCI、LNECI、LNCCI、LNMCI均是货币政策变量LNDRR的Granger原因;期货市场价格变量指标LNGCI是货币政策变量指标NCS的Granger原因;期货市场价格变量指标LNCI、LNMCI均是货币政策变量LNIBOR、LNM0、LNM2的Granger原因;LNCI、LNCCI均是货币政策变量LNER的Granger原因;期货市场价格变量指标LNGCI、LNSCI均是货币政策变量LNM1的Granger原因,因而分别对其内生变量与国内货币政策变量的长期关系作检验。具体检验结果如表3所示。

从存款准备金率的长期协整方程可以看到,商品期货价格总指数、能源类、化工类及有色金属类商品期货价格指数上涨一个百分点,存款准备金率分别下跌0383、1293、0811及上涨4461个百分点,有色金属类商品期货价格指数对存款准备金率影响最强;从公开市场操作货币净投放的长期协整方程可以看到,谷物类商品期货价格上涨一个百分点,货币净投放减少8526亿元;从银行间同业拆借利率的长期协整方程可以看到,商品期货价格总指数及有色金属类商品期货价格指数上涨一个百分点,银行间同业拆借利率分别上涨1765个百分点及下降3454个百分点;从美元兑人民币汇率的长期协整方程可以看到,商品期货价格总指数及化工类商品期货价格指数上涨一个百分点,美元兑人民币汇率分别上涨0795个百分点及下降0165个百分点;从货币供应量M0、M2的长期协整方程可以看到,商品期货价格总指数上涨一个百分点,货币供应量M0、M2分别下跌3487、3930个百分点;有色金属类商品期货价格指数上涨一个百分点,货币供应量M0、M2分别上涨3264、3833个百分点;从货币供应量M1的长期协整方程可以看到,谷物类及软商品类商品期货价格指数上涨一个百分点,货币供应量M1分别下跌0813、0621个百分点。

5货币政策变量与期货价格指数的误差修正模型ECM实证

本文研究的变量序列是不平稳的,如果直接建立变量间回归容易引起伪回归的问题,比较好的解决办法是对研究的不平稳变量序列进行差分,得到平稳的序列,然后再用差分后的平稳序列建立模型,这种做法有一定的缺陷,采用差分后建模,会丢失长期信息。比较有效的方法是采用误差校正模型。本文采用Engle和Granger(1987)提出的方法,当变量序列协整时,应该建立误差校正模型。通过对上述协整检验的货币政策各个变量的长期均衡方程分析,建立动态误差修正模型,结果如表4所示。

从上述的货币政策变量指标的短期误差修正模型可以看到,从短期动态来看,存款准备金率对数一阶差分(D(LNDRR))受其自身及商品期货价格总指数、能源类、化工类及有色金属类商品期货价格指数对数一阶差分滞后1到2阶影响,累积影响分别为0095、0050、0080、0045、-0094个百分点,误差修正项影响为-0011个百分点;公开市场操作货币净投放一阶差分(D(NCS))受其自身和谷物类商品期货价格对数一阶差分滞后1到4阶影响,累积影响分别为0008、-130174个单位,误差修正项影响为-1512个单位;银行间同业拆借利率对数一阶差分(D(LNIBOR))受其自身和商品期货价格总指数及有色金属类商品期货价格指数对数一阶差分滞后1到2阶影响,累积影响分别为-0595、-029、1089个百分点,误差修正项影响为0010个百分点;美元对人民币汇率对数一阶差分(D(LNER))受其自身和商品期货价格总指数及化工类期货价格指数对数一阶差分滞后1到2阶影响,累积影响分别为0274、-0007、0001个百分点,误差修正项影响为-0002个百分点;货币供应量M0对数一阶差分受其自身及商品期货价格总指数与有色金属类商品期货价格指数对数一阶差分滞后1阶影响,影响分别为-0110、0071、-0126个百分点,误差修正项影响为-0086个百分点;货币供应量M1对数一阶差分受其自身及谷物类及软商品类商品期货价格指数对数一阶差分滞后1到2阶影响,累积影响分别为-0472、0052、0114个百分点,误差修正项影响为-0036个百分点;货币供应量M2对数一阶差分受其自身及商品期货价格总指数与有色金属类商品期货价格指数对数一阶差分滞后1到4阶影响,影响分别为0122、-0005、-0033个百分点,误差修正项影响为-0005个百分点。

因此,从上述货币政策变量与期货市场价格指数变量的短期动态误差修正模型可以发现,从短期动态来看,期货价格各个指数对数一阶差分对货币政策各个变量对数一阶差分均产生不同的影响,其中期货价格总指数和有色金属类商品价格指数对数一阶差分对存款准备金率、银行间同业拆借利率、货币供应量M0及M2对数一阶差分影响较大,美元兑人民币汇率对数一阶差分受商品期货价格总指数对数一阶差分影响较大,公开市场操作货币净投放一阶差分受谷物类商品期货价格对数一阶差分影响较大,货币供应量M1对数一阶差分受软商品类商品期货价格指数对数一阶差分影响较大。

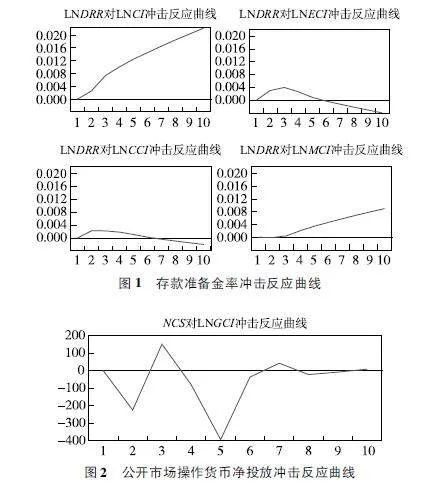

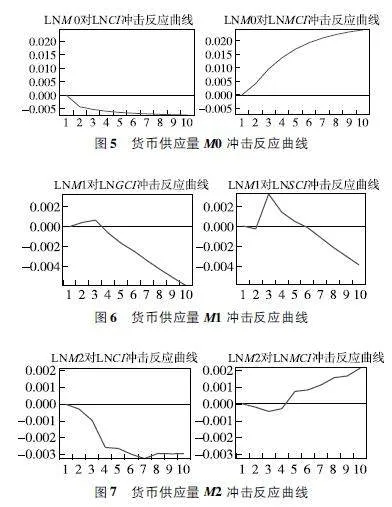

6货币政策变量的冲击反应曲线

在短期误差修正模型的基础上,应用脉冲响应函数进行冲击反应分析,即分析货币政策变量指标对期货价格各个指数变量指标的冲击反应。在Eviews100软件处理下,分别作出冲击反应曲线(图中横轴表示滞后期数,纵轴代表冲击反应的程度)。

以下作出货币政策变量指标存款准备金率,公开市场操作货币净投放,银行间同业拆借利率,美元兑人民币汇率,货币供应量M0、M1、M2对各期货价格指数变量指标的冲击反应曲线,具体结果如图1至图7所示。

从图1可以看到,存款准备金率受到商品期货价格总指数与有色金属价格指数正向冲击,冲击影响分别滞后9个月,受到能源与化工价格指数正负向冲击,冲击影响分别滞后25个月、15个月;从图2可以看到,公开市场操作货币净投放受到谷物类商品期货价格指数正负向冲击,在前6个月表现出较强的正负向波动影响,6个月以后影响趋弱;从图3可以看到,银行间同业拆借利率受到商品期货价格总指数及有色金属类商品期货价格指数正向冲击影响,冲击影响均滞后25个月;从图4可以看到,美元兑人民币汇率受到商品期货价格总指数正负向冲击,冲击反应滞后35个月,受化工类商品价格指数正向冲击,冲击反应滞后15个月;从图5可以看到,货币供应量M0受到商品期货价格总指数负向冲击影响,冲击影响滞后15个月,受到有色金属类商品期货价格指数正向冲击,冲击影响滞后8个月;从图6可以看到,货币供应量M1受到谷物类及软商品类商品期货价格指数正负向冲击影响,冲击影响分别滞后25个月;从图7可以看到,货币供应量M2受到商品期货价格总指数负向冲击影响,冲击影响滞后35个月,受到有色金属类商品期货价格指数正负向冲击影响,冲击影响滞后9个月。

四、结论

本文采用协整相关理论中的Granger因果关系检验、协整关系检验、误差修正模型及冲击反应函数方法,采用2004年5月至2023年10月的月度数据,研究了期货市场价格指数(总指数及各分类指数:能源类、化工类、有色类、谷物类、油脂油料类及软商品类期货价格指数)对货币政策变量(存款准备金率,公开市场净投放额,银行间同业拆借利率,美元兑人民币汇率,货币供应量M0、M1、M2)的作用与影响。

因果关系检验认为商品期货价格总指数与有色金属类指数对货币政策变量存款准备金率、银行间同业拆借7天利率、美元兑人民币汇率、货币供应量M0与M2具有较强的引导作用,但是对公开市场操作货币净投放与货币供应量M1引导作用较弱;化工类商品期货价格指数对存款准备金率、美元兑人民币汇率具有较强的引导作用,对其他货币政策变量影响较弱;能源类商品期货价格指数仅对存款准备金率有较强的引导作用;谷物类商品期货价格指数对存款准备金率与货币供应量M1具有较强的引导作用;软商品类商品期货价格指数仅对货币供应量M1具有较强的引导作用;油脂油料类商品期货价格指数对货币政策变量各个变量均不存在显著的引导作用。因此,不同分类商品期货价格指数对货币政策的作用是不同的,总体来说,商品价格总指数与有色类商品价格指数对货币政策影响较大。

协整检验显示,商品期货价格总指数、能源类、化工类及有色金属类商品期货价格指数上涨1个百分点,存款准备金率分别下跌0383、1293、0811及上涨4461个百分点;谷物类商品期货价格上涨1个百分点,货币净投放减少8526亿元;商品期货价格总指数及有色金属类商品期货价格指数上涨1个百分点,银行间同业拆借利率分别上涨1765个百分点及下降3454个百分点;商品期货价格总指数及化工类商品期货价格指数上涨1个百分点,美元兑人民币汇率分别上涨0795个百分点及下降0165个百分点;商品期货价格总指数上涨1个百分点,货币供应量M0、M2分别下跌3487、3930个百分点;有色金属类商品期货价格指数上涨1个百分点,货币供应量M0、M2分别上涨3264、3833个百分点;谷物类及软商品类商品期货价格指数上涨1个百分点,货币供应量M1分别下跌0813、0621个百分点。

短期动态误差修正模型显示,从短期动态来看,期货价格各个指数对数一阶差分对货币政策各个变量对数一阶差分均产生不同的影响,其中有色商品价格指数与期货价格总指数对数一阶差分对存款准备金率、银行间同业拆借利率、货币供应量M0及M2对数一阶差分影响较大,美元兑人民币汇率对数一阶差分受商品期货价格总指数对数一阶差分影响较大,公开市场操作货币净投放一阶差分受谷物类商品期货价格对数一阶差分影响较大,货币供应量M1对数一阶差分受软商品类商品期货价格指数对数一阶差分影响较大。冲击反应函数曲线显示,货币政策变量受到相应的商品期货价格各指数冲击均存在或强或弱的正向或者负向的滞后冲击影响。

总之,通过实证分析可以看到商品期货价格对货币政策不同变量均产生一定的影响,而且不同分类的商品期货价格对货币政策的影响程度不同,其中期货价格总指数与有色商品期货价格指数对货币政策多个变量的影响较大,其他商品分类指数对个别货币政策变量的影响较大,对多数货币政策变量的影响较小。实证结果也说明中国期货市场发展的不均衡性,相对来说,有色金属类的期货市场发展更为成熟,对货币政策的影响较大,因此通过有色金属期货市场的监控预测可以为宏观货币政策提供有价值建议。此外,虽然中国期货市场发展很快,取得了不错的成绩,由于品种上市时间不同以及市场培育等各个方面的原因,中国商品期货不同品种的价格影响力及国际竞争力均存在较大的差别,因此,期货市场的发展仍然任重道远,通过不断推动期货品种的国际化,不断改进品种的交易规则等多种措施,不断提升不同商品类期货品种的国际定价能力,扩大价格的影响力,增强商品价格指数对货币政策的影响,有效发挥货币政策的作用,提升服务实体经济的能效。

参考文献

[1]张海亮,王亦奇中国货币政策对国际商品期货价格的影响[J]现代管理科学,2011(5):77-79

[2]王锟货币政策冲击对商品期货价格指数影响分析[J]金融与经济,2013(12):58-63

[3]陈文我国货币政策对大宗商品价格的动态影响研究[J]财务与金融,2015(1):7-12,6

[4]王天祥,常清中美货币政策对大宗商品价格影响探讨——基于MS-VAR模型的研究[J]金融理论与实践,2015(4):1-4

[5]张程,范立夫大宗商品价格影响与货币政策权衡——基于石油的金融属性视角[J]金融研究,2017(3):72-85

[6]谌金宇,朱学红,钟美瑞我国货币政策对大宗商品市场影响的非线性效应[J]系统工程,2017,35(6):10-17

[7]李靓,穆月英,赵亮国际原油价格,货币政策与农产品价格[J]国际金融研究,2017(3):87-96

[8]张昊宇,陈中飞,董启晨中国货币政策对国际原油价格的影响研究—基于TVP-VAR模型的实证考察[J]环境经济研究,2018,3(2):66-84

[9]陈瑶雯,范祚军,郑丹丹基于SV-TVP-VAR的中国货币政策对大宗商品价格的影响[J]国际金融研究,2019(3):87-96

[10]龙少波,厉克奥博,常婧开放条件下国内大宗商品价格影响模型与货币政策的非对称效应——基于开放套利模型与非对称自回归分布滞后模型[J]国际金融研究,2019(11):12-23

[11]黄嘉诚中国货币政策对大宗商品价格影响的实证研究[D]长沙:湖南大学,2021

[12]焦东丹美国货币政策意外对中国大宗商品期货价格的影响研究[D]南京:南京财经大学,2022

[13]于伟,尹敬东国际原油价格冲击对我国经济影响的实证分析[J]产业经济研究,2005(6):11-19

[14]傅长安,黄朱文,李红刚金融危机下国际大宗商品价格波动对我国货币政策的影响研究[J]武汉金融,2009(11):32-34

[15]危慧惠货币政策传导微观机理研究:基于商品期货交易价格的实证[J]宏观经济研究,2015(4):71-79,141

[16]BARSKYRB,KILIANLOilandthemacroeconomysincethe1970s[J]JournalofEconomicPerspectives,2004,18(4):115-134

[17]FRANKELJATheeffectofmonetarypolicyonrealcommodityprices[J]AssetPricesandMonetaryPolicy,2008:291-333

[18]ANZUINIA,LOMBARDIMJ,PAGANOPTheimpactofmonetarypolicyshocksoncommodityprices[J]InternationalJournalofCentralBanking,2013,9(3):119-144

[19]BODENSTEINM,GUERRIERIL,KILIANLMonetarypolicyresponsestooilpricefluctuations[R]CEPRDiscussionPapers,2012,No8928

[20]RATTIRA,VESPIGNANIJ ;LLiquidityandcrudeoilprices:Chinasinfluenceover1996—2011[J]EconomicModelling,2013(33):517-525

[21]BELKEA,BORDONIG,VOLZUEffectsofgloballiquidityoncommodityandfoodprices[J]WorldDevelopment,2013,44(4):31-43

[22]HAMMOUDEHS,NGUYENDK,SOUSARMChinasMonetaryPolicyandCommodityPrices[R]WorkingPapers,2014,No2014-298

[23]LANDGRAFS,CHOWDHURYAFactoringemergingmarketsintotherelationshipbetweengloballiquidityandcom-modities[J]JournalofEconomicStudies,2015,42(4):622-640

[24]HUM,ZHANGD,JIQ,etalMacrofactorsandtherealizedvolatilityofcommodities:adynamicnetworkanalysis[J]ResourcesPolicy,2020(68):101813

[25]GRANGERCWJInvestigatingcausalrelationsbyeconometricmodelsandcross-spectralmethods[J]Econometrica,1969,37(3):424-438

[26]JOHANSENSStatisticalanalysisofcointergrationvectors[J]JournalofEconomicDynamicsandControl[J]1988,12(2-3):231-254

[27]ENGLER,GRANGERCCo-integrationanderrorcorrectionrepresentationestimationandtesting[J]Econometrica,1987,55(2):251-276

AnEmpiricalStudyontheImpactofCommodityPriceVolatilityonChinasMonetaryPolicy

GAOTianchen1GAOHui2

(1UniversityofSydney,SydneyNSW2006,Australia;2ShanghaiFuturesExchange,Shanghai200122,China)

Abstract:ThispaperusesthecointegrationcorrelationtheorymodelmethodandthemonthlydatafromMay2004toOctober2023tostudytheroleandimpactofthefuturesmarketpriceindex(totalindexandvarioussub-indicesofenergy,chemicals,non-ferrousmetals,grains,oilseedsandsoftcommodities)onmonetarypolicyvariables(reserveratio,netopenmarketsupply,interbanklendingrate,USD/RMBexchangerate,moneysupplyM0,M1andM2)Itisfoundthatthetotalcommodityfuturespriceindexandthenon-ferrousindexhaveastrongguidingeffectonthemonetarypolicyvariablesexceptforthenetsupplyofopenmarketoperationsAllothersub-indiceshaveastrongimpactonindividualmonetarypolicyvariables,exceptforoilsandoilseeds,andgenerallyspeaking,thegeneralcommoditypriceindexandthenon-ferrouscommoditypriceindexhaveagreaterimpactonmonetarypolicyThecointegrationtestanderrorcorrectionmodelshowthatinthelongandshortterm,variousindicesoffuturespriceshavedifferentquantitativeeffectsonmonetarypolicyvariables,andtheshockresponsefunctioncurvereflectsthateachindexoffuturespricehasdifferentdelayedeffectsonmonetarypolicyvariables,indicatingthattheoverallimpactoffuturespriceindexonmonetarypolicyvariablesisgreater,buttheroleofdifferentsub-indicesisdifferentTherefore,takingavarietyofmeasurestobalancethedevelopmentofthefuturesmarketandbetterenhancetheimpactofthefuturespriceindexonmonetarypolicywillhelpimprovetheimplementationeffectofmonetarypolicyandbetterpromotethedevelopmentofmacroeconomy

Keywords:CommodityPriceIndex;MonetaryPolicy;CausalityTest;CointegrationTest;ECMModel