加快推进国有经济布局优化和结构调整 为中国式现代化提供可靠保障

2024-09-25 00:00:00马大明张欣于米

国资报告 2024年8期

党的二十届三中全会审议通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》,对深化国资国企改革进行了新的谋划部署。其中“推进国有经济布局优化和结构调整”的要求与党的二十大报告要求相比,在“提升核心竞争力”的基础上新增了“增强核心功能”的目标,进一步体现了党中央对国资国企在建设现代化产业体系、构建新发展格局中更好发挥战略支撑作用的新期望。国资国企应更好落实这一部署,更有力地助推中国式现代化进程。

近年来国有经济发展整体情况

党的十八大以来,在以习近平同志为核心的党中央坚强领导下,做强做优做大国有资本和国有企业、加快建设世界一流企业、更好发挥国有经济战略支撑作用步伐不断加快。截至2022年底,全国国资系统监管企业资产总额达302.45万亿元,较2013年底增长2.56倍,年均增长约11.6%,远超同期GDP年均6.2%的增长水平。2013—2022年国有企业资产与GDP指数对比如图1所示。2023年,中央企业实现营业收入39.8万亿元、利润总额2.6万亿元,较2022年度略有提升,这是在克服多方面困难和挑战后取得的来之不易的成绩,以自身高质量稳增长为经济持续回升向好作出了积极贡献。

与此同时,国有企业特别是中央企业在推动国家重大战略、开展重大科技创新、服务社会保障民生等方面作出了突出贡献。2023年,中央企业完成固定资产投资5.09万亿元,同比增长11.4%,其中研发经费投入1.1万亿元,创新驱动作用加快提升。完成战略性新兴产业投资2.18万亿元,同比增长32.1%,在新能源、芯片、量子通信等领域不断落地项目、组建企业,加快发展新质生产力。

国有经济布局结构面临明显挑战

虽然整体发展情况良好,但是国有经济布局结构与推动高质量发展、构建新发展格局要求不匹配的深层次矛盾仍然存在。从公开披露的数据与党的二十届三中全会“增强核心功能,提升核心竞争力”的要求对照,有四方面重大挑战,其中国有企业规模分布和盈利情况体现了核心竞争力有待提高,国有资产区域和产业分布情况体现了核心功能仍待增强。

其一,国有资产在不同规模企业的分布尚待优化。国有企业作为先进生产力代表,应更多分布在大中型企业中,小微型国有企业竞争力有限,尤其在重要产业的国际竞争中无力与大型跨国公司抗衡,因此国有资产应进一步向大中型企业集中。但是截至2022年末,小微企业的国有净资产总量和大中型企业基本持平。在同时期地方国有净资产分布中,除江苏、深圳等少数省市,很多省市的小微企业国有净资产占比过半。更需关注的是,10年来大中型企业国有净资产虽从42.67万亿元增长到82.9万亿元,但总体占比有持续下降趋势,从2016年峰值66%一路降至2022年的49.4%,下降了16.6个百分点。

其二,国有资产整体收益水平有待提升。2022年末国有企业盈利面61%,较2013年下降3.4个百分点,即使在国有经济年均增长11%的情况下,仍有1/3以上的国有企业处于亏损状态。更为严重的是,国有企业净资产利润率(ROE)10年来从6.9%一路走低到2.8%,这种长期趋势特别值得警惕,亟待采取有力措施加以扭转。需要说明的是,这里采用的是财政口径数据,包含国资监管系统之外的国有企业。而另据国资口径数据显示,国务院国资委监管中央企业净利润从0.9万亿元增长至1.8万亿元,年均增长7.9%。2020年—2022年 3年净资产总额分别为24.57万亿元、26.56万亿元、28.35万亿元,净利润分别为1.4万亿元、1.8万亿元、1.9万亿元,ROE分别为5.70%、6.78%和6.70%,远高于国有经济平均水平。这体现分布在地方国有企业和其他部委监管企业中的国有资产收益严重偏低。

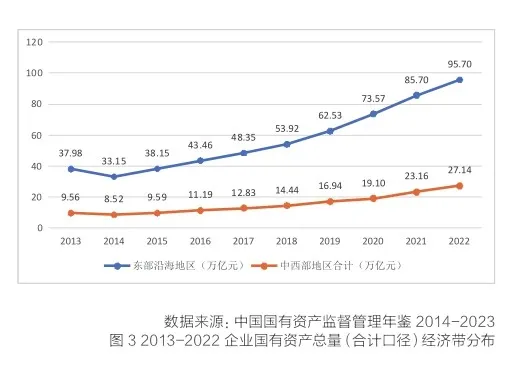

其三,国有资产的地域分布不均衡。2022年末,全国地方国资委监管企业国有资产总量57.97万亿元,在32个省级(含直辖市)国资委中,排前5位的省市合计23.3万亿元,占比超过40%,如图2所示。占比最高的5个省市全部位于东部沿海地区,中部内陆地区和西部边远地区国资总量偏低,传统工业重镇东北三省国有资产总量合计仅2.07万亿元。从国资监管企业整体看,东部沿海地区国有资产总量已达到中西部地区合计的3.5倍。近10年来,东部沿海地区国有资产总量的增速与中西部地区基本持平,但由于基数的巨大差异,总量上的差异愈发难以接近,如图3所示。这样的国有资产区域布局,很难支撑党的二十届三中全会提出的“西部大开发形成新格局、东北全面振兴取得新突破、中部地区加快崛起”等要求。

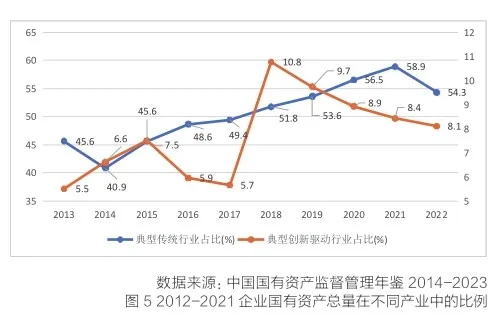

其四,国有资产的行业分布不够合理。2022年末,社会服务业国有资产总量52.51万亿元,是国有资产总量最大的行业,占比31.3%,比工业还多出12.31万亿元。其他行业中,房地产、交通运输、建筑和金融业的比重较大,信息传输、软件和信息技术服务业等高技术产业占比则较小,各产业按国有资产总量排序如图4所示。我们选取了社会服务业、房地产业、交通运输业和建筑业等4个较典型的传统行业,以及机械工业、电子工业、医药工业、信息传输、软件和信息技术服务业、科学研究和技术服务业等5个典型创新驱动行业,对两者的国有资产总量占比进行比较,如图5所示。结果表明,10年来,国有经济在传统产业的比例有升高趋势,而在代表性创新发展产业中的比重虽也提高了2.6个百分点,但近4年是持续下降的。党的二十届三中全会要求发展新质生产力,引导新兴产业健康有序发展,整体看,国资国企尚需进一步加强在新产业上的投入。

加快推进国有经济布局优化和结构调整的建议

面对上述问题,我们需要进一步加快推动国有经济布局优化和结构调整,围绕提升企业核心竞争力、增强核心功能,实施一系列富有前瞻性、全局性、基础性、针对性的重大举措。

首先,在新一轮国企改革中“抓大并小”。建议在整个国资国企系统深入推进专业化整合,联合组建股权多元化、实力雄厚、竞争力强的国有大型企业和企业集团。国务院国资委应加强对整合过程的指导监督,防止片面通过“拼盘子”做大规模,注重培育龙头国企,形成规模效益和竞争优势。要推动企业进一步聚焦主责主业,规范企业投资活动,集中资源在关键技术或领域发力,发挥引领作用成为行业排头兵。要加大力度处置非主业、非优势的分散投资,对规模小、能力弱的企业进行清理,通过破产、重组、转让等各种方式果断退出。要更加重视那些不具备竞争力的小、微型国有企业的清理退出,要求各级地方国资委对出资企业开展专项督导,堵住“出血点”,并在过程中严格防范国有资产流失。

其次,进一步提升国有企业价值创造能力。建议按照《关于加快建设世界一流企业的指导意见》要求,更加深入广泛地开展创建世界一流企业的“四个专项行动”,增加“一增一稳四提升”指标考核权重,推动企业切实提高资产回报水平。要进一步发挥国有资本投资、运营公司专业优势,通过兼并重组和出租出售等多种方式处置好低效、无效国有资产,发挥国资系统专业监管优势,按照集中统一监管的要求协助政府处理系统外低效率企业。要注重增强品牌、商誉、文化等“软实力”,鼓励企业从员工、客户、股东、社会等多元视角提升企业价值,打造百年老店,促进基业长青。要培育和推动更多符合条件的企业上市融资、增资扩股,提高国企控股上市公司质量,通过推动做好价值管理和强化资本运作,促进内在价值与市场表现齐头并进,提升国有资本运营效率和回报水平。

再次,大力优化国有经济区域布局。优化区域结构布局不能仅仅依靠各地区自发行动,而应在国务院国资委系统谋划、统筹推进下,充分发挥中央企业的“领头羊”作用。建议将央企与地方国企合作作为推动区域协调发展、优化重大生产力布局的有效抓手,立足地方所需、发挥央企所长,着力构建优势互补、高质量发展的国有经济区域结构布局。要加强合作项目精准对接,建立央地一体化联合工作机制,共同打造重大问题协调与重大项目对接等平台,探索国有经济跨区域合作新模式,进一步提升央地合作的效率和效果。要积极构建国资监管“大格局”,通过加强央地之间和不同区域监管机构之间的联系,促进国有资本和企业之间的合作,并推动中西部和东北地区规则、规制、管理、标准等制度建设,优化营商环境。要加强经验总结推广,深入挖掘振兴东北央地百对企业协作行动等央地合作的优秀实践和典型经验,及时总结形成操作性强、可复制推广的案例,为相关工作提供参考借鉴。

最后,持续优化国有经济产业结构。国有经济产业结构调整应坚持有进有退、有所为有所不为,致力于提升整体功能。建议通过进一步优化考核体系等方式,大力推动国有资本在前瞻性战略性新兴产业布局,在新一代信息技术、人工智能、新能源、新材料等领域,通过资本金注入和国有股权基金等渠道支持新的企业组建。要保持制造业比重稳定,加快制造业数字化、智能化升级,相应调整制造业企业经营业绩考核政策,对升级改造投资予以定向支持。要深化基础设施、社会服务等行业市场化改革,鼓励更多其他所有制资本进入,促进市场主体多元化,通过混合所有制改革增强国有经济活力。要助力打造自主可控、安全可靠的现代化产业体系,以现代产业链链长建设为依托,集中资源打造关键行业龙头企业,增强战略资源控制力,提升我国在全球产业体系中的竞争力。

(作者单位:中国大连高级经理学院)