数字普惠金融赋能乡村全面振兴的理论基础与实践路径

2024-09-23 00:00:00郝紫瑜于营

当代农村财经 2024年9期

摘要:数字普惠金融作为数字技术驱动下的普惠金融新模式,以其科技性和靶向性优势有效拓宽金融服务边界,正逐渐成为新质生产力的重要推动者,赋能乡村全面振兴。数字普惠金融发展的理论基础主要包括五个方面,金融排斥理论、包容性增长理论、长尾理论、不完全竞争市场理论和普惠金融理论。目前我国数字普惠金融显著发展,但在助力乡村全面振兴过程中仍受一些因素制约,包括数字基础设施建设较滞后,金融资源供需失衡,村民金融素养和意识欠缺等,为此,要加强农村数字基础设施建设,构建全面覆盖的数字普惠金融服务网络;开发创新金融产品和服务,发展供需匹配的数字普惠金融服务体系;提升数字金融素养和认知,营造包容性强的数字普惠金融发展氛围。

关键词:数字普惠金融 乡村全面振兴 理论基础 实践路径

2024年中央一号文件《中共中央国务院关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》公布,提出推进乡村全面振兴“路线图”,再度要求发展农村数字普惠金融。数字普惠金融作为与数字经济高度契合的金融新形态,凭借其覆盖面广、包容性强、交易成本低的独特优势,增强了偏远地区弱势群体金融服务的可得性,能够有效治理农村金融发展痼疾,推动城乡金融均衡发展,以更高质量的金融服务助力乡村全面振兴。

一、引言

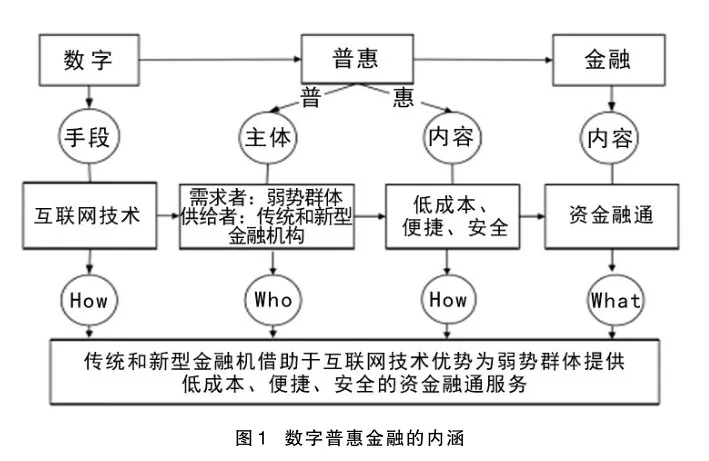

2016年杭州G20峰会中首次提出“数字普惠金融”这一概念,泛指一切通过数字金融服务促进普惠金融的行动。《数字普惠金融发展白皮书(2019年)》将数字普惠金融解释为,“在成本可控、模式可持续的前提下,以各类数字化技术为实现条件,为社会各阶层尤其是现有金融体系覆盖不足的城镇低收入人群、农村人口、偏远地区人口等特殊群体以及小微企业提供平等、有效、全面、方便的金融产品和服务”。数字普惠金融以数字技术为载体,扩展了普惠金融的触达范围,更具有商业可持续性。相比传统的普惠金融,数字普惠金融覆盖范围更广,能够提供跨区域服务,新增客户服务的边际成本较低。依托大数据分析,金融机构通过对客户的精确画像来挖掘客户需求,缩减了资金供需双方的匹配时间,风险也更加可控。数字普惠金融对于缩小城乡发展差距,打通普惠金融“最后一公里”发挥着重要作用。

二、数字普惠金融的理论基础

(一)金融排斥理论

20世纪90年代,Leyshorn和Thrift提出了关于金融排斥的概念,认为金融排斥是指主流金融服务的服务群体存在一定排斥性,偏远地区的贫困人群和弱势群体没有能力接触到金融机构,被排斥在金融服务体系之外。侧重点主要是金融机构和服务的地理指向性。此后金融排斥被更多领域关注,判定金融排斥的维度指标不再限定于地理排斥,还包括机会排斥、条件排斥、价格排斥、市场排斥、自我排斥,前四种类型主要是供给端排斥,自我排斥为需求端排斥。金融排斥在全球范围内普遍存在,我国金融排斥的主要对象是农村偏远地区群体,近些年我国学者的研究重点也主要聚焦于农村金融服务。

(二)包容性增长理论

传统金融市场为了实现利益最大化,提供金融服务时通常倾向于城市中的高收入人群,农村群体被排斥在金融服务之外。贫困和金融机会不平等的现实问题催生了减贫诉求,包容性增长理论由此产生。“包容性增长”这一概念最早由亚洲开发银行于2007年提出。倡导公平合理地分享经济增长,主旨是机会平等,使经济发展成果最大限度地让普通民众受益。我国发展数字普惠金融,正是顺应了包容性增长理论,确保弱势人群也能通过平等的金融服务提高收入水平,打破“强者恒强,弱者恒弱”的马太效应。

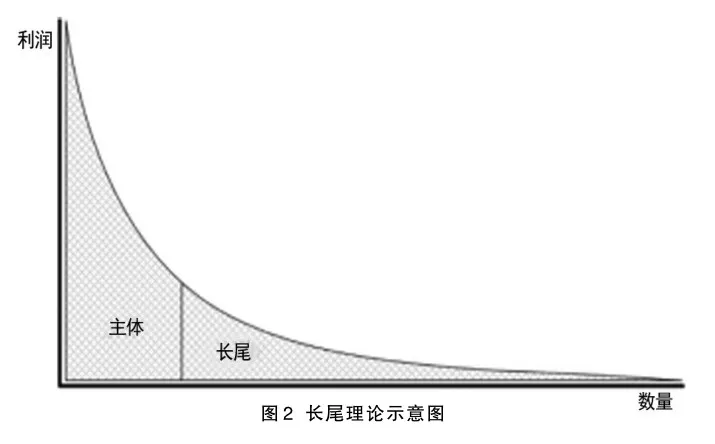

(三)长尾理论

“长尾”这一概念来自统计学中的帕累托模型,因为其曲线尾部延伸较长,故而称为“长尾”。一般来说,人们只关注正态分布曲线的“头部”部分,即重要的人和事,而对位于曲线“尾部”,需要更多精力和成本才能关注到的大多数人和事忽略。长尾理论也适用于传统的金融市场。传统金融机构如银行,遵循的就是“二八定律”,即抓住头部20%的用户市场,认为这部分市场能带来80%的利润。但随着数字技术广泛应用于金融领域,金融机构也逐渐关注单位贡献小的“长尾”群体。尽管单个份额较低,但这些群体规模庞大,相加的总份额与主要部分相当甚至更多。数字普惠金融之所以优于传统金融,是因为其能够关注到长尾群体,整合碎片化的金融需求,颠覆传统的“二八法则”,解决涉农领域金融服务供应不足问题。

(四)不完全竞争市场理论

20世纪90年代,经济学家将Joseph E.Stiglitz等人提出的金融约束理论运用到农村金融领域,提出不完全竞争市场理论。该理论强调,农村金融市场不是完全竞争市场,金融机构和资金需求方之间因多种因素的综合作用,往往信息不对称,金融机构无法实时有效掌握资金需求方的客观情况,仅靠市场机制不能起到很好的调节作用,需要政府恰当的宏观调控和干预。不完全竞争市场理论强调政府的引导作用,以政府介入来弥补市场机制的不足。

(五)普惠金融理论

“普惠金融”是2005年联合国宣传“国际小额信贷年”时提出,普惠金融概念引入我国后,国内学者也纷纷展开研究。2015年12月,国务院在《推进普惠金融发展规划(2016- 2020年)》中首次从国家层面对普惠金融的概念进行了界定:普惠金融是指立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。其中重点服务目标为小微企业、农民、贫困人群和老年人等特殊群体。普惠金融是一种全面的、共享的、可持续的金融发展方式。大力发展普惠金融,有助于金融资源的合理配置,促进公平参与,优化农村金融服务供给,健全农村金融服务体系,强化乡村振兴要素保障机制。

三、数字普惠金融赋能乡村全面振兴的制约因素

(一)数字基础设施建设较滞后,金融服务难以触达

稳固的数字基础设施是数字普惠金融发展的先决条件。互联网、移动通信、智能金融设备等是发展农村数字普惠金融的基本工具。近年来,农村数字基础设施建设虽取得显著发展,但仍有一些偏远地区,因受制于地域和当地经济状况,存在网络覆盖盲区,农业生产基地4G信号盲点较多,智能手机未完全普及,5G基站、光纤宽带、物联网设施等新基建数量和布局还有待完善。加之普惠目标群体的活动半径较小,交易行为常处于可电子化记载的交易链条外,导致数据信息不全面,无法对其交易偏好信息进行全面深入分析,信息不对称现象严重。这些都一定程度影响了数字普惠金融在“三农”领域的推广,导致基础金融服务无法全面均等触达农村居民,进而加剧贫富分化,阻碍共同富裕的实现。

(二)金融产品和服务匹配度低,金融资源供需失衡

数字普惠金融涉及支付、投融资等多个领域,目前我国农村边远地区居民对金融产品的选择性较少,服务深度受限于传统供给方式,金融资源供给与需求不相适应。一是随着乡村振兴的全面推进,农村居民的金融需求也在快速增长,但数字基础设施不完善导致农村地区信息化水平低下,金融机构决策时往往存在“数据孤岛”现象,不能及时适应其金融需求变化。数字普惠金融产品的形式单一。金融机构贷款发放仍以信用和担保两种方式为主,乡村农户普遍存在因信用等级不够或抵质押物缺少而融资难的问题。二是农村地区因受自然条件影响较大,市面上大多信贷产品的还款期限、利率、方式等比较单一,不能很好的适配农村金融需求。再加上农村地区学历普遍较低及互联网金融使用率不高,导致农村金融供需失衡问题难以根本解决。

(三)村民金融素养和意识欠缺,数字金融接受度低

不同年龄、地域、职业、收入的人群对于数字化发展成果的接受程度和理解程度存在差异。《国民金融素养白皮书(2022-2023)》指出,东部省份的居民金融素养较高,其次是中部省份,西部省份的居民金融素养最低。从内陆到沿海,国民对金融知识的掌握呈现明显增强的态势。受教育程度一定程度上决定了国民的金融素养和金融市场的参与度。农民属于当下数字时代的边缘群体,农村劳动力素质、受教育水平总体较低,加之近年来乡村人口结构性变化,农村空心化严重,农村居民在深层次利用网络,特别是使用信息资源和数字技术创收方面存在明显短板。普惠金融目标群体受制于收入水平和文化层次,运用网上银行、手机银行或微信银行等渠道下载APP或专业软件进行业务操作的能力缺乏,金融法律意识也较为淡薄。农村群体对普惠金融产品了解不全面,由此产生较强的抵触心理,致使参与金融活动的主观意愿不高,金融自我排斥现象凸显。

四、数字普惠金融赋能乡村全面振兴的路径探索

(一)加强农村数字基础设施建设,构建全面覆盖的数字普惠金融服务网络

数字金融的普及和应用依靠宽带、移动设备等基础设施的支撑,数字基建是推动数字普惠金融充分渗透到农村偏远地区的重要基础。首先地方政府部门应加快完善数字基础设施建设,与通信、电力等行业加强合作,改善农村地区4G和5G基站,提高乡村互联网的覆盖率和普及率,切实做到提速降费,同时提高数据传输质量,并积极在农村地区更新和增设新型数字化设备;其次,加快打造一个全面、规范、可持续的信用资源共享平台,加快相关数据在平台的流通,提高数字金融的普及水平。通过将数字基础设施建设为公共资源,增强基础金融服务覆盖面和可得性,从而提升数字普惠金融的覆盖广度和使用深度。

(二)开发创新金融产品和服务,发展供需匹配的数字普惠金融服务体系

精准且优质的金融产品和服务是实现金融资源供需平衡的重要保障。要鼓励金融机构开发创新数字普惠金融产品和服务,拓展普惠范畴。一是充分拓宽抵质押物范围。小微企业在办理信贷业务过程中通常因缺乏有效的抵质押物、担保不足等问题受阻,需要打通普惠金融的堵点,创新抵质押担保方式。细化客户分层分类、融合多方数据、创新综合服务方案,可依托区域特色产业,探索优化供应链、存货、仓单和订单质押等多种业务融资模式。针对融资主体在期限、还款方式方面的不同需求,提供“随借随还”“先息后本或分期付款”等个性化融资方式,匹配融资主体的资金需求特点,提升金融服务的匹配度。二是积极运用金融科技手段,通过推动金融服务与人工智能、大数据、区块链、云计算等现代信息技术深度交叉融合,加快“无接触”服务落地,以更好打破普惠金融发展的时间和空间限制。金融机构可以加大智能厅堂机具的投放力度,提升网点服务效能,为客户提供更加智能化、个性化的金融产品和服务。

(三)提升数字金融素养和认知,营造包容性强的数字普惠金融发展氛围

提升国民金融素养是普惠金融体系的重要组成部分,对于经济社会发展与金融市场健康至关重要。数字金融在增强包容性的同时,也可能加剧金融领域的数字鸿沟,尤其对老年人这类不熟悉电子产品的人群欠友好。要使金融为民所用,前提是具备一定的金融素养。首先,金融管理部门可以将金融教育纳入金融消费者权益日、“金惠工程”、金融知识普及月等活动,争取实现农村地区金融宣传教育全覆盖。地方政府通过建立普惠金融主题馆、主题公园、主题课堂等载体,深入开展金融知识普及和风险教育,使农村居民通过公共资源获取更丰富的金融知识,提高金融意识和技能。其次,持续关注重点人群,着力丰富适老化和无障碍金融服务。我国人口老龄化日益凸显,老年群体的金融需求需要重点关注。鉴于老年群体学习能力较弱,可通过老年群体喜闻乐见的宣传方式,如村委会海报发放、广播宣传等方式重点普及退休金、防范诈骗的相关知识,同时引导老年人学习手机支付、网上购物、在线咨询等,推动数字智能设备的使用,加强对老年人正确购买金融产品的引导和监管。增强农村居民对数字普惠金融服务的包容认可度,推动“数字鸿沟”变“数字通途”,解决金融自我排斥难题,加快数字普惠金融高质量发展。

参考文献:

[1]魏后凯.如何理解从“乡村振兴”到“乡村全面振兴”?[J].新型城镇化,2024,(05):24-25.

[2]Leyshorn A,Thrift N. The Restructuring of the UK Financial Services in the 1990s[J]. Journal of Rural Studies, 1993.9.

[3]谢娟.农村数字普惠金融的政治经济学研究[D].四川大学,2023.

[4]李鹏鑫.数字普惠金融对城乡收入差距的影响研究[D].东北财经大学, 2023.

[5]张庆文.我国数字普惠金融对包容性增长的影响研究[D].华东师范大学,2024.

[6]沈新乐.农村金融理论研究综述及启示[J].时代金融,2016(26):24-25+28.

[7]高霞.当代普惠金融理论及中国相关对策研究[D].辽宁大学,2017.

[8]赵国利,段玲,熊家瑶.探讨数字普惠金融助力乡村振兴存在的问题及对策[J].西部财会,2023(09):54-56.

(作者单位:海南大学马克思主义学院)

责任编辑:李政

*国务院关于印发推进普惠金融发展规划(2016—2020年)的通知。