当前房地产业风险状况及防范化解措施

2024-08-21 00:00:00胡洁

西部学刊 2024年15期

摘要:房地产事关人民群众切身利益,事关经济社会发展大局。当前,房地产市场供需关系发生了重大转变,市场信心仍有待恢复。房地产市场供需两端快速下行,房地产企业流动性危机仍未解除,对上下游产业造成严重冲击,不仅加大了金融体系风险、地方政府债务风险,而且直接拖累经济增长。当前房地产行业所面临的危机实质是整个楼市的信心和预期的危机,当务之急,要多措并举,重塑市场信心,建立房地产健康发展的长效机制,推动房地产业平稳健康和高质量发展。

关键词:房地产;风险;流动性危机;债务违约

中图分类号:F299.23文献标识码:A文章编号:2095-6916(2024)15-0162-07

基金项目:本文获中国社会科学院创新工程基础研究学者项目“新发展阶段金融促进实体经济高质量发展的体制机制研究”(编号:XJ2022005)、中国社会科学院经济大数据与政策评估实验室(编号:2024SYZH004)、中国社会科学国情调研重大项目“新形势下科技型中小民营企业投融资状况调研”(编号:2024GQZD007)的资助

Risk Profiles and Prevention and Resolution Measures

in Current Real Estate Business

Hu Jie1,2

(1. Institute of Quantitative & Technological Economics, Chinese Academy of Social Sciences, Bejing 100732;

2. Faculty of Applied Economics, University of the Chinese Academy of Social Sciences, Bejing 102488)

Abstract: Real estate is related to the people’s immediate interests and the overall situation of the economic and social development. At present, the supply and demand relationship in the real estate market has undergone a significant shift, and market confidence has yet to be restored. Both supply and demand in the real estate market are rapidly declining, and the liquidity crisis of real estate enterprises has not yet been resolved, causing serious impact on upstream and downstream industries, not only exacerbating financial system risks, local government debt risks, but also directly dragging down economic growth. The crisis currently facing the real estate industry is fundamentally a crisis of confidence and expectations in the entire real estate market, and the urgent task at hand is to take multi-faceted measures to restore market confidence and establish a long-term mechanism for the healthy development of real estate, thereby promoting the stable and healthy and high-quality development of the real estate industry.

Keywords: real estate; risk; liquidity crisis; debt default

2024年3月22日召开的国务院常务会议指出,“房地产产业链条长、涉及面广,房地产事关人民群众切身利益,事关经济社会发展大局”。房地产业作为我国经济的支柱产业[1]、地方财政收入的重要源头、国民财富的主要蓄水池,在经济增长、就业、财政收入、居民财富、金融稳定等方面都具有重大影响,在整个国民经济中有着举足轻重的地位。然而,近两年我国房地产整体销售低迷,房企拿地谨慎,拖累经济恢复和地方财政。房产不只是消费品,还是投资品,具有实物资产和虚拟资产的双重属性,处理不当的情况下容易导致过度投机,引发金融风险。由于房地产市场与信用市场深度绑定,房地产泡沫破裂导致的信用危机和财富效应大幅缩水会给一个国家经济社会带来沉重打击,因此当前稳定房地产市场对助力经济回稳至关重要。

一、当前房地产业风险状况

当前,房地产市场供需关系发生了重大转变,市场信心仍有待恢复。为了实现保供给、促需求和稳房价目标,自去年以来中央和地方推出了放松限购、降低首付比例、取消房贷利率下限、下调公积金贷款利率、住房“以旧换新”等覆盖企业供给端和居民需求端的举措,但政策效果目前还不明显,房地产产业链下滑趋势没有得到根本扭转,经济金融存在一定的风险。

①商品房销售面积累计增长来自于国家统计局网站,https://data.stats.gov.cn/easyquery.htm?cn=A01&zb=A0608&sj;商品房销售额累计增长来自于国家统计局网站,https://data.stats.gov.cn/easyquery.htm?cn=A01&zb=A0609&sj。

②商品房销售面积根据国家统计局网站中的商品房销售面积累计值(https://data.stats.gov.cn/easyquery.htm?cn=A01&zb=A0608&sj=202406)计算得到,具体计算方法为:每年2月份的数据即为当年1—2月份的商品房销售面积,从3月份开始,商品房销售面积累计值减去前一个月的累计值即为当月的商品房销售面积;商品房销售面积同比增速即是使用上述得到的商品房销售面积进一步计算得到。

③商品房销售额数据根据国家统计局网站中的商品房销售额累计值(https://data.stats.gov.cn/easyquery.htm?cn=A01&zb=A0609&sj)计算得到,具体计算方法为:每年2月份的数据即为当年1—2月份的商品房销售额,从3月份开始,商品房销售额累计值减去前一个月的累计值即为当月的商品房销售额;商品房销售额同比增速即是使用上述得到的商品房销售额进一步计算得到。(一)房地产需求继续下行、呈现量缩价跌趋势

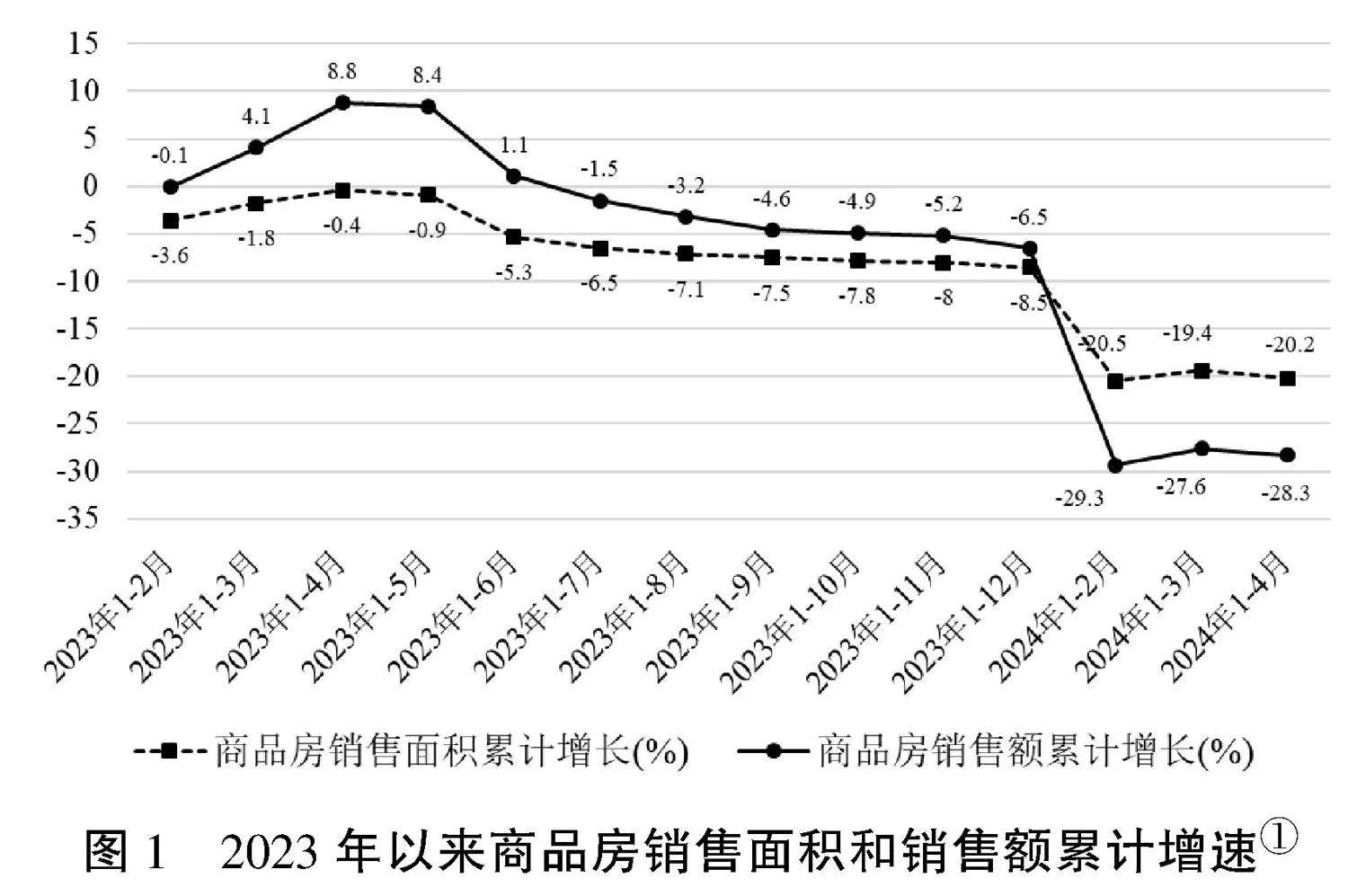

近年来我国房地产市场供需关系发生了根本变化[2],商品住房市场已从过去的供不应求发展到如今供求基本平衡,甚至有些城市供大于求。2023年,我国房地产市场继续底部调整,虽然政策有所调整,但对成交的提振作用存在边际递减效应,并未扭转商品住宅销售量缩价跌的趋势。从商品房销售数据来看(如图1—图3所示),从2023年下半年开始,商品房销售面积与销售额均持续下滑,到2023年底,全国商品房销售面积累计同比下降了8.5%,商品房销售额累计下降6.5%。今年以来商品房销售量和销售额继续下跌,1—4月新建商品房销售面积和销售额分别同比下降20.2%和28.3%。其中,商品房销售额比销售面积更大幅度地下跌表明商品房价格开始普遍下跌,更说明购房需求走弱。

与此同时,百强房企分化格局持续,从房企的销售情况来看,相对于混合所有制和民营房企来说,央国企的表现更好,民营房企整体销售形势严峻。2023年前11月,百强房企中有超过六成的企业累计业绩发生了同比降低的情况,其中同比降幅高于30%的有31家,民营房企占28家[3]。

(二)房地产供给收缩,商品房存量大幅增加

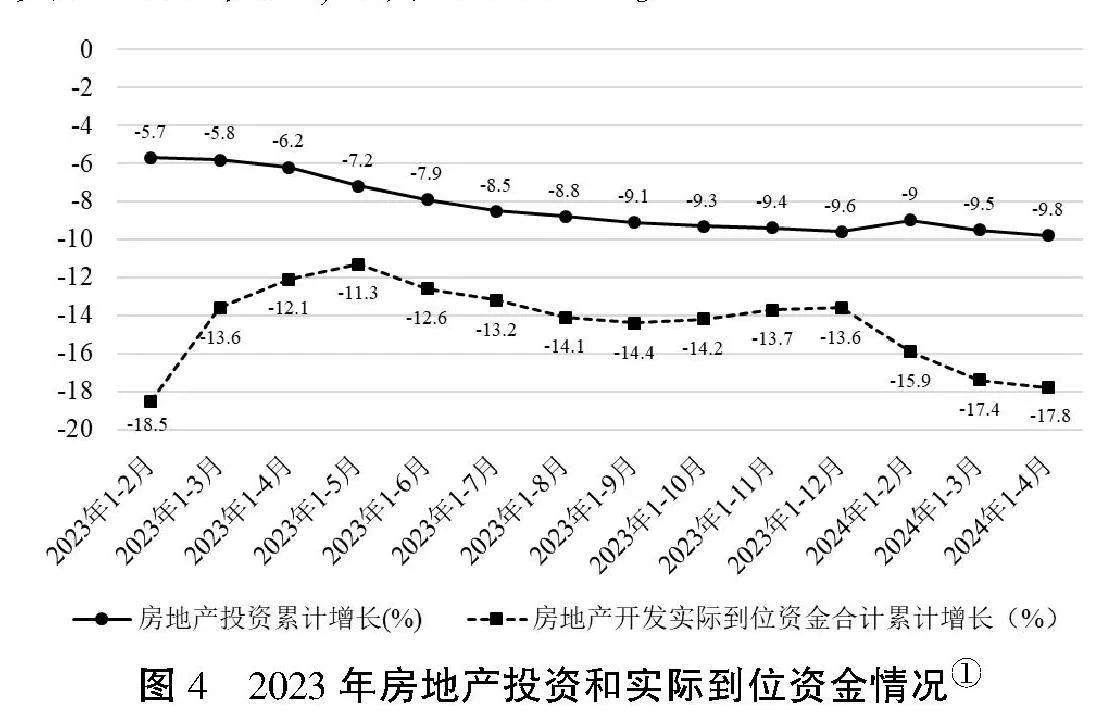

房地产市场销售额减少导致房地产企业资金周转恶化,进一步使得房地产供给端持续收缩。从房地产投资数据看(如图4),2023年全国房地产开发投资规模为110 913亿元,比上年下降9.6%,回到2018年水平,全年增速逐月下滑,但降速收窄,其中住宅投资83 820亿元,下降9.3%[4]。今年1—4月份,全国房地产开发投资30 928亿元,同比下降9.8%,其中住宅投资23 392亿元,下降10.5%[5]。

图42023年房地产投资和实际到位资金情况房地产投资累计增长数据来自于国家统计局网站,https://data.stats.gov.cn/easyquery.htm?cn=A01&zb=A0601&sj;房地产开发实际到位资金合计累计增长数据来自国家统计局网站,https://data.stats.gov.cn/easyquery.htm?cn=A01&zb=A0601&sj=202405。

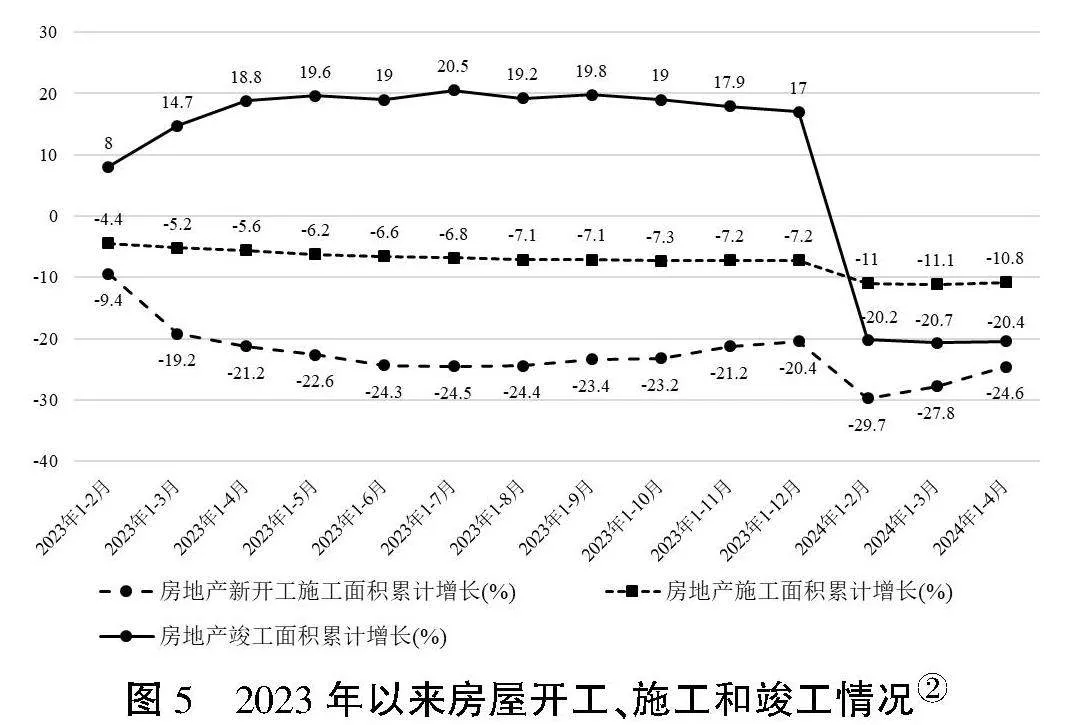

与此同时,现房和期房供给继续下滑。据统计,如图5显示,自2023年以来,房屋施工、新开工累计同比增速均持续下滑,施工面积由年初的-4.4%到年末下跌至-7.2%,新开工面积同比再降超二成且创十年新低,由年初的-9.4%下跌至年底的-20.4%。今年1—4月,房屋施工面积累计同比下降10.8%,房屋新开工施工面积累计下降24.6%。“保交房”推动强竣工,自2023年初连续11个月正增长且全年增速创十年新高,同比增长17%,但今年年初开始大幅下降,截至今年4月底同比下降20.4%,表明仍有一些在建已售房地产项目交付困难。

图52023年以来房屋开工、施工和竣工情况房地产新开工施工面积累计增长数据、房地产施工面积累计增长数据和房地产竣工面积累计增长数据均来自国家统计局网站,https://data.stats.gov.cn/easyquery.htm?cn=A01&zb=A0604&sj=202405。

相对应地,房地产库存再创新高。近两年,二手房成交占比上升极快,从2023年开始二手房的成交面积就已经超过新房,挂牌量增价跌,全面承接刚需。据克而瑞的监测,2023年全年30个重点监测城市二手房成交同比增长33%。据统计,截至今年一季末,商品房待售面积为74 833万平方米,同比增长15.6%[6],其中,住宅待售面积增长23.9%,狭义库销比达到8.6个月,比2016年的高点还要高出2个月,而广义库销比已经接近50个月,不论是广义的库销比还是狭义的库销比都触及近二十年来的历史高点。截至今年一季度末,克而瑞80城去化周期达到24个月,也创下了新高,其中一线、二线、三线平均去化周期分别为18个月、22个月、31个月,表明当下大批存量房销售不出去。

(三)房地产企业流动性危机仍未解除

在房地产成交量低迷的环境下,房企卖不出房,资金无法回笼,债务难以化解。2021年9月恒大暴雷后,全国陆续数百家房地产企业不同程度出现资金链断裂,房地产领域结构性风险上升。根据人民法院公告网,2022年有272家、2023年有295家、2024年截至4月底有85家房地产企业发布了相关破产文书,其中大部分为中小房地产企业,破产原因基本为负债过高,导致资金链断裂等。根据2023年的上市公司年度报告,171家(A股101家+港股70家)上市房地产公司中,合计实现净亏损406.5亿元,净利率为-0.8%,首次出现由盈转亏,亏损面大幅上升,达到46.2%。截至2023年底,有约四成(68家)上市房企资产负债率超过70%监管红线,尤其是债务短期偿付压力有增无减,现金短债比降至0.64,不足以覆盖一年内到期的有息负债,对短期债务的保障能力下降,高债务房企风险仍在恶化,其中民营房企普遍深陷债务危机。

随着偿债高峰期的到来,即使政策持续发力,房地产的债务危机也将持续一段时间,房地产行业进入加速出清、优胜劣汰的阶段。从债务到期来看,据克而瑞数据显示(如图6所示),2023年房企的债券发行规模(3 078亿元)与其到期规模(6 079亿元)相差较大,后者超出前者97%,这意味着房企以发行新债来偿还旧债的方式已经不可行。2024年上半年债务到期压力依然较大,一二季度到期规模均超1 300亿元,其中2024年3月及4月到期规模均在500亿元以上。2023年美元债面临偿债高峰,全年房地产美元债到期规模604亿美元。过去3年均维持在600亿美元以上的水平,部分房地产企业仍将面临较大的流动性风险。由此来看,若销售市场长期低迷,房企偿债压力较大,债务风险就难以化解。

(四)房地产业上下游企业流动性危机凸显

长期以来,房地产企业的一条重要融资渠道是发行供应商票据[7]。房企的商票在很长一段时间未被纳入央行监管,且不会被计入有息负债,因此在“三道红线”下,商票成为许多房企融通资金、降低负债的一条“蹊径”,票据逾期成为房企现金流紧张的一个信号。据上海票交所公布数据显示,截至2023年12月31日,6个月内发生3次以上承兑人逾期的承兑人数量为3 419家,其中带有“房地产”和“置业”的企业分别有1 123家和789家,占比55.9%,违约主体不乏融创、世茂、荣盛、绿地、金科等一批知名大型房地产企业。违约的企业中有148家名称中带有“工程”字样,此外还有大量涉及各类建材、装饰装修等领域的房地产上下游企业[8]。由此可见,房企商票的大量违约给上下游供应商和工程建设企业造成更为严重的损失。

二、房地产风险传导机制及影响

商品住房不仅是消费品,还呈现金融资产属性。房地产与金融相互渗入较深,与金融信用深度绑定,呈现地产金融化、金融地产化。

(一)房地产业流动性危机向金融部门传导,加大金融体系风险

1.房地产市场主体违约风险直接加大金融部门风险敞口

房地产行业是高杠杆行业,吸收了全社会大量金融资源。据统计,银行存款39%贷给房地产,信托的51%的资金给了房地产。近十年来商业性房地产贷款余额占各项贷款余额的比重呈现持续上升的趋势,2019年商业性房地产贷款余额为44.4万亿元,占各项贷款余额的比重为29%,是近十年来的最高,近两年有所下降,今年一季度末人民币房地产贷款余额53.52万亿元,占比21.7%数据来源:中国人民银行。。房地产市场的收缩和下行,不仅直接导致金融信贷规模的收缩、经济效益的下降,而且导致资产信贷违约大幅上升。一是大量房地产开发企业资金周转恶化,给银行金融机构带来大量不良贷款。2023年,在17家A股上市城商行中,房地产贷款占比超过20%的有5家,有9家介于15%—20%之间,其余3家在15%以下,3家城商行公司房地产贷款不良率超5%。二是房企违约风险向上下游传导,将对整个产业链上供应商、投资人、购房者造成直接损失,导致银行坏账增加。三是居民部门住房按揭贷款的收缩和违约率的提高,加大了银行的风险敞口。近三年,工农中建四大银行的房地产行业不良贷款规模不断增长,2022年为1 801亿元,比2021年增加了6.3%,2023年为1 839亿元,比2022年增长了2.1%,而且近两年出现问题的信托公司主要是房地产融资坏账导致的。

2.住房按揭贷款违约风险加大

近年来,我国居民部门杠杆率持续上升,主要为住房按揭贷款。据统计(如图7所示),2010年底居民部门杠杆率为27.3%,2023年底达到63%。与此同时,个人住房贷款余额持续上升,2022年达到历史高点38.8万亿元,2023年为38.19万亿元,同比下降1.9%。相较于居民部门杠杆率和按揭贷款的高速增长,城镇居民可支配收入的增长可谓是相形见绌。如图7所示,近年来城镇居民可支配收入同比增速大幅下滑,受疫情影响2020年仅为1.2%,2022年为1.9%,2023年有所回升。截至2023年底,中国居民部门的债务/可支配收入超过了140%根据国家统计局数据计算。。对比其他国家情况,1990年日本的居民债务/可支配收入接近120%的时候房地产价格开始逆转,美国是在2006年这一比例超过125%的时候房地产价格开始逆转Wind数据库。。近两年,经济下行、中美贸易摩擦以及国际地区冲突等,都对我国经济社会产生了一定的冲击,失业率攀升,居民收入降低,影响居民还贷能力,将带来按揭贷款违约风险。

与城镇居民可支配收入情况个人住房贷款余额来自于央行每一年度公布的《金融机构贷款投向统计报告》,城镇居民人均可支配收入来自国家统计局在2017—2023年间公布的每一年度居民收入和消费支出情况以及在2015年及之前年份公布的《国民经济和社会发展统计公报》中的人民生活和社会保障部分,居民部门杠杆率数据来自WIND数据库。

(二)房地产的财富效应向实体经济传导,成为拖累经济的主要因素

房地产是国民经济的重要支柱。2000—2020年房地产业增加值占GDP比重由4.1%增至7.2%,受行业下行期、供求关系发生重大变化影响,2023年房地产行业占GDP比例下调至5.8%。房地产业创造的就业和收入对消费产生直接影响,房价下跌通过财富效应进一步抑制居民消费。一是房地产全产业链的不景气直接导致实体经济收缩。房地产业超长的产业链条带动几十个上下游产业链产值。房地产通过投资、消费除了能够直接带动与住房有关的建材、家具、批发等制造业部门之外,还对金融、商务服务等第三产业具有明显带动作用。当前全行业的流动性问题导致一些企业破产以及工人的失业,进而对我国实体经济造成打击。二是房地产行业的失业和收入下滑,导致居民消费下降,进而拖累实体经济增长。根据第四次经济普查数据,2018年我国房地产业与建筑业的就业合计占当年非农就业人数约15%。另据国家统计局数据,2021年房地产开发企业平均从业人数为280万人,建筑业为8 180万人,如此规模从业人员的收入和生活质量下降将加剧当前需求收缩。

三、房地产危机加大地方政府债务风险

近年来,商品房市场低迷持续冲击土地市场,叠加居民购房信心不足、房地产企业现金流偏差、民营企业拿地意愿不高,直接影响地方政府的土地出让收入,地方财政收入随之下降,导致地方政府债务风险升高。2022年以来土地出让收入连续两年下行,如图8所示,2023年全国土地出让收入为5.8万亿元,占GDP的5.3%,同比增速为-13.2%,与2022年的同比增速(-23.3%)相比较,降幅收窄。从2023年已公布数据的28个省份来看,有22个省份的土地出让收入负增长,其中有9个省份的土地出让收入同比跌幅超20%。今年以来这一收入延续跌势,低于预期。据国家统计局数据,今年1—4月土地出让金累计约为6 683亿元,同比下降了21.13%,其中4月份同比下降约39%,降幅较之前有所扩大。根据2023年土地出让收入占比测算,若国有土地财政收入下降10%,对应政府性基金收入下滑9%。而我国土地出让收入占地方财政收入的比重基本保持在50%以上国有土地使用权出让收入数据来自于中华人民共和国财政部公布的各年度财政收支情况,https://www.mof.gov.cn/zhengwuxinxi/redianzhuanti/quanguocaizhengshouzhiqingkuang/index.html。。财政部数据显示,1—4月,全国政府性基金预算支出22 198亿元,同比下降20.5%地方财政收入为中华人民共和国财政部公布的各年度财政收支情况中的“地方一般公共预算本级收入”一节,https://www.mof.gov.cn/zhengwuxinxi/redianzhuanti/quanguocaizhengshouzhiqingkuang/index.html。。地方财政收入下降,导致地方政府债务高起,造成地方财政资金紧张,由此进一步压缩政府支出和财政投资的下降,进而影响地方经济增长。

由此可见,房地产持续下滑会引发对整个经济社会的连锁反应,威胁整个宏观经济的安全,导致经济的全面衰退。

四、促进房地产市场平稳健康发展的建议

2024年中央经济工作会议和全国“两会”明确指出,“为适应新型城镇化的发展趋势和应对房地产市场供求关系的变化,促进房地产市场平稳健康发展,国家明确要求加快构建房地产发展新模式,加大保障性住房的建设和供给,完善商品房相关基础性制度,满足居民刚性住房需求和多样化改善性住房需求”。这些政策措施的落实,将有助于房地产的良性供给,但目前房地产行业不止需要简单的“放松限购”,核心制约因素还有居民支付问题、预期问题。为此,要多措并举重塑市场信心,建立健康发展的长效机制,推动房地产业平稳健康和高质量发展。

(一)打好保交楼攻坚战、重塑市场信心

当前房地产行业所面临的危机实质是对整个楼市的信心和预期的危机,需要保交楼逐步建立信心。从房地产市场良性循环和保障购房人合法权益这两方面来说,保交楼具有重大意义。要想恢复各方对房地产市场的信心,必须坚持因城施策,做好商品住房烂尾的风险处置,顺利交付已购住房。唯有如此,住房销售才能够持续回暖,房地产企业资金状况才能够好转,整个市场才能够实现良性循环。

要在坚持市场化、法制化原则的基础上去推进保交楼进程,要压实地方政府、房地产企业、金融机构的责任。一是充分发挥房地产融资协调机制的作用,对符合“白名单”条件的项目,各地政府要做到“应进尽进”,对合规“白名单”中的项目,商业银行要做到“应贷尽贷”,以满足在建项目的合理融资需求。多措并举,尽快处理风险事件,确保购房人的权益。二是扩大政策性开发性金融的资金投放,成立纾困基金,主要集中在“保项目”,确保工程款的到位,严格执行保交楼,确保购房人的利益。三是严格落实资金监管的责任,特别是金融机构和住建部门,要切实落实其资金监管责任,防止出现资金抽逃导致出现新的交楼风险。

(二)统筹消化存量房产和优化增量住房

消化存量房产是当前房地产市场的一项重要任务。当前,二手住宅销售占比高于新建商品住宅,因此,加大去库存力度应将一手房、二手房市场联动去库存。一是完善二手住宅交易有关制度和保障措施,加大住房“以旧换新”推广力度。采取国有保障房运营公司收购和市场化交易两种方式,推进二手住宅安全、高效实现“卖旧买新”,带动新房市场活跃。二是增加配售和配租型保障性住房的供给,补齐住房保障短板。通过政府收购存量房减少市场供给,达到去库存、救房企、救楼市、利财政、利民生的目标。某些城市的商品房库存可能较多,当地政府可根据相关政策和实际需要,以合理价格订购部分商品房以用作保障性住房。由此房企的现金流压力得到缓解,所得资金一方面可用于拿地,利好地方财政;另一方面可用于建设住房、防止烂尾,利好民生。地方政府将保障房租赁获得收入,按时向商业银行还款。

要注重提升增量住房的品质。居民对住房品质的追求不会因当前房地产市场处于调整周期、未来新建商品住房增速或将放缓等因素而降低,相反会不断增长。随着消费者需求的升级,围绕居民对更高居住品质的长期需求,以满足人民群众对优质住房的期待为目标,相关房企应提升交付住房的品质,着力建设绿色、低碳、智能、安全的高品质住房。

(三)创新金融产品、加强对房地产企业的金融支持

当前房地产上下游整个产业链的企业资金流动性都较差,为此需要金融支持。既要缓解房地产业资金压力,又要防范金融风险,因此要大力创新和丰富房地产金融相关的工具,对于不同所有制房地产企业要一视同仁,以满足其合理融资需求。鼓励通过直接融资的其他金融工具来支持房地产企业,适度为房地产企业IPO和发债开门;加快推进房地产REITs、按揭资产证券化、并购融资、绿色债券等创新金融工具,适时扩容民营房企信用保护工具发行范围,协调券商等金融机构通过信用风险缓释工具(CRMW)等信用保护工具扩大优质房企的直接融资规模;加大住房租赁金融支持力度,促进房地产市场健康发展和良性循环。

(四)建立房地产健康发展的长效机制

一是完善“保障+市场”住房供应体系,以满足刚性和改善性住房需求。政府可通过收购存量住房并将其转化为配租或者配售型保障性住房的方式来加大保障性住房的供给,如此一来,既有库存被消化掉的同时,受保障对象还获得了品质更好抑或价格更合理的保障性住房,由此缓解市场过度商品化对居住需求的挤压。二是要科学合理地配置要素资源,建立“人、房、地、钱”四位一体的要素联动新机制,在保护合理住房需求的基础上,合理供给土地,完善住房保障供应体系,建立房屋从开发、建设到维护使用的全生命周期管理机制,在稳定地价基础上稳定房价,避免大起大落,从而确保房地产市场的稳定。三是完善土地供应制度,加大市场化土地供应方式,防止房价大起大落。对于已出让的闲置存量住宅用地,可以通过收回、收购等方式予以妥善处置。一方面,能够在帮助资金困难房企解困的同时,还可以避免在一些城市出现住房供给过剩问题;另一方面,这些收回、收购的土地可用于建设保障性住房、建设公共配套服务设施、改善周边住宅配套条件等。

参考文献:

[1]冯科.论如何正确认识和把握防范化解房地产市场带来的金融风险[J].中国经济评论,2022(3):23-27.

[2]金观平.精准施策破解房地产发展难题[N].经济日报,2024-04-03(1).

[3]克而瑞地产研究.2023年度中国房地产总结与展望[EB/OL].(2024-01-11).

https://mp.weixin.qq.com/s/n8dkUjnJ2riS0nsOWRNqWg.

[4]国家统计局.2023年全国房地产市场基本情况[EB/OL].(2024-01-17).

https://www.stats.gov.cn/sj/zxfb/202401/t20240116_19466

23.html.

[5]国家统计局.2024年1—4月份全国房地产市场基本情况[EB/OL].(2024-05-17).

https://www.stats.gov.cn/sj/zxfb/202405/t20240520_19504

23.html.

[6]国家统计局.2024年1—3月份全国房地产市场基本情况[EB/OL].(2024-04-16).

https://www.stats.gov.cn/sj/zxfb/202404/t20240416_19485

71.html.

[7]胡洁,于宪荣.房地产风险表现、传导机制及对策[J].西部学刊,2023(13):159-164.

[8]上海票据交易所.截至2023年12月31日持续逾期名单[EB/OL].

https://disclosure.shcpe.com.cn/#/notice/noticeDetail?arti

cleId=A2024010870164070&typeCode=vip.

作者简介:胡洁(1970—),女,汉族,陕西咸阳人,博士研究生,中国社会科学院数量经济与技术经济研究所、中国社会科学院大学应用经济学院教授、博士研究生导师,研究方向为公司金融。

(责任编辑:叶子)