激发地方经济活力 推动经济持续向好

2024-08-17 00:00清华大学中国经济思想与实践研究院宏观预测课题组

改革 2024年7期

摘 要:当前中国出现了实际经济增速低于潜在增速的现象,集中表现为物价低迷、消费者信心和企业景气度不足、失业率回落仍不明显。出现这些现象,除房地产市场低迷和消费需求不振外,一个关键的因素是在化债压力下地方政府支出过快缩减,这不仅导致政府部门去除对债务还本付息支出后的实际需求显著下降,更是挤压了部分民营企业的资金。为实现2035年发展目标,必须进一步全面深化改革,增强忧患意识,全力避免因经济长期处于潜在增速之下运行而导致的潜在经济增速进一步下行的风险。同时,需要重新认识国债的性质以及国债在中国式现代化进程中的作用,大规模增发国债置换地方债,以此激发地方经济发展活力,并引导地方政府从重视投资与生产转向重视消费与居民收入,以高质量发展推动实现中国式现代化。

关键词:地方经济活力;宏观经济;潜在增速;财政支出;国债

中图分类号:F124 文献标识码:A 文章编号:1003-7543(2024)07-0001-20

改革开放以来,中国创造了世界历史上最大规模的经济增长奇迹,在经济和社会的各个方面都发生了翻天覆地的巨大变化,取得了突飞猛进的历史性成就。2010年以来,中国国内生产总值稳居世界第二位,占世界经济总量的比重逐年上升。在GDP总量增长的同时,中国人均国内生产总值也在不断提升,进入中等偏上收入国家行列。根据世界银行测算,自2006年起中国经济一直是世界经济增长的最大引擎,对世界经济增长的贡献率已经连续多年超过30%,产生了积极的外溢效应,特别是在全球经济复苏乏力的背景下,中国仍然是全球经济增长的重要动力,显示了强大的韧性。

当前中国经济面临的最大挑战是防止短期性周期性因素因政策应对不及时而演变为长期趋势,从而影响长期经济增长潜力,阻碍2035年远景目标和中国式现代化的实现。具体来说,必须要解决因地方政府不恰当的经济活动收缩、房地产低迷以及消费不振等引致的内需持续性放缓。

为此,亟须完善风险预警与处置机制,重新认识国债的性质以及国债在中国式现代化进程中的作用,大规模增发国债置换地方债,以此激发地方经济发展活力,同时引导地方政府从重视投资与生产转向重视消费与居民收入。尤其应当看到,目前在经济发展中遇到的挑战难度远远小于20世纪90年代末,改革开放四十多年来的成功经验为克服当前困难打下了坚实基础。中国完全有信心、有能力通过进一步全面深化改革重振经济增长、重塑经济活力,以高质量发展推进中国式现代化建设。

一、中国宏观经济形势分析

当前中国经济回升向好的同时面临一些困难和挑战,主要表现为:经济增速低于潜在增速,物价低迷,经济活动和预期偏弱,有效需求不足,失业率仍然较高,外部复杂性和不确定性不断上升。为此,既要充分认识到中国经济长期向好的增长潜力,又要增强忧患意识,统筹推进深层次改革和高水平开放,通过改革开放解决中国经济长期发展中面临的各种问题,积极应对前进道路上的风险和挑战。

(一)当前中国实际经济增速明显低于潜在增速

潜在增速是短期经济冷热程度判断的基础,短期影响相应宏观调控政策的选取,中长期则关乎国家发展战略目标的制定与调整,准确理解和估算潜在增速对中国经济高质量发展的影响具有重要的政策含义。根据比较公认的定义,潜在产出指的是经济体能够长期维持的最大产出水平,潜在增速则是经济体能够长期维持的相对应的最高增速[1-2]。如果实际增速低于潜在增速,则表明经济处于偏冷状态,物价低迷,就业不足,采购经理指数(PMI)收缩,社会预期偏弱,此时应采取扩张性的宏观政策以应对下行压力;而当实际增速高于潜在增速时,经济处于偏热状态,PMI扩张,劳动力市场偏紧,容易诱发通货膨胀和资产泡沫,此时应采取收缩性的调控措施。

不同于实际增速,潜在增速无法直接从经济中观测得到,需要进行估算。现有文献中对潜在增速的测算方法主要有生产函数法、滤波法、多变量联立方程法、国际经验类比法和DSGE模型法等[3-4]。其中,生产函数法可以研究各个生产要素对潜在增速的贡献,是最广为使用的估算方法。按照生产函数法测算潜在增速,其决定因素主要包括劳动力(人力资本)、资本存量和全要素生产率等。潜在经济增速的水平相对稳定,即使长期储蓄缓慢下降,其下降幅度也通常有限,其决定要素中的资本是存量概念,依赖于过去长期积累,即期投资的波动不会导致资本存量增速的大幅波动;劳动力(人力资本)投入和全要素生产率短期发生剧烈波动的可能性也较低。

近年来,中国的潜在增速估值明显超过观测到的实际增速。尽管因为方法和假定的不同,文献中关于中国潜在增速的测算结果存在一定差异,但是整体而言,2021—2025年、2026—2030年、2031—2035年潜在经济增速的平均值分别为5.81%、5.31%和4.77%[5-11]。即使不考虑新冠疫情带来的外生冲击,2010—2019年中国GDP增速从10.6%下降至6.0%,平均每年下滑约0.5个百分点,2020—2023年的复合平均增速为4.7%。如果实际经济增速的下降趋势持续下去,将远低于上述文献中测算的潜在增速[12]。

(二)实际经济增速偏离潜在增速的表现

1.物价低迷,经济活动偏冷

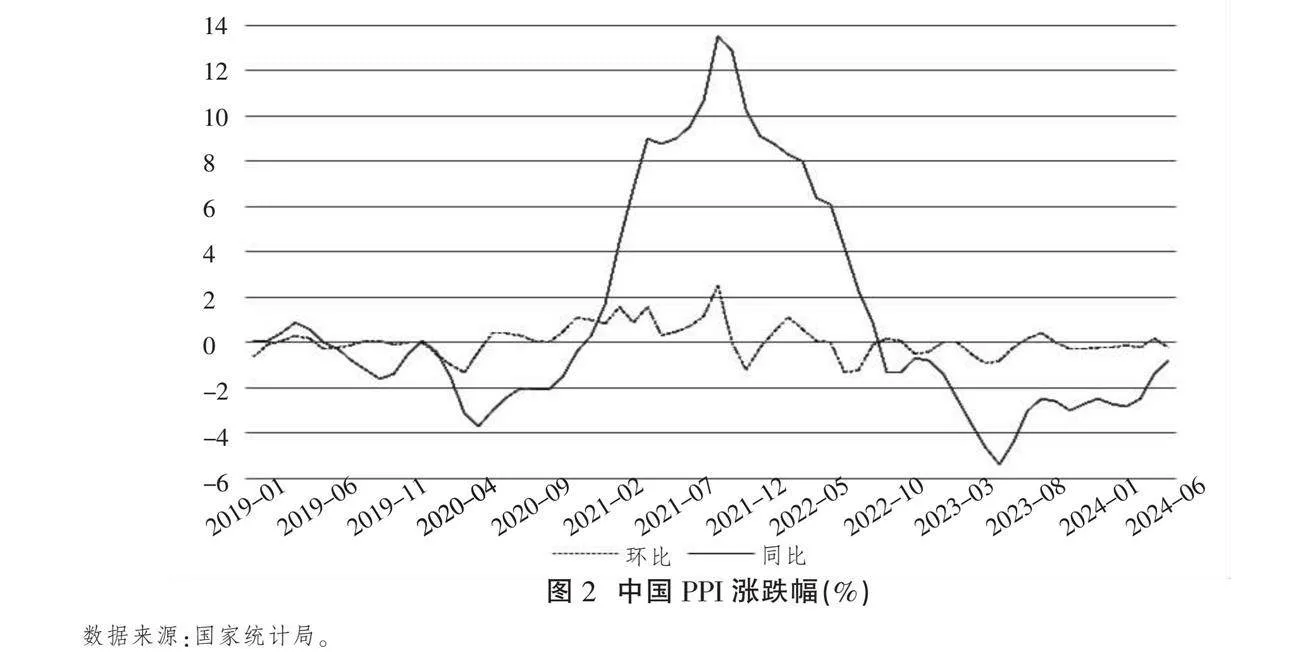

第一,消费者价格指数(CPI)和生产者价格指数(PPI)增速持续低迷。CPI是衡量消费环节冷热程度的重要指标,反映消费环节的供需关系。CPI增速持续下降,表明当前居民消费需求不足。PPI反映生产环节的供求关系,PPI增速持续低迷在很大程度上反映了当前生产企业的投资需求相对不足。一方面,相较于2019年出现的大幅波动,当前CPI增速较为缓和,显著低于年度3%的目标涨幅水平。图1(下页)显示,2020年1月CPI达到5.4%的高位。现阶段,CPI同比增速整体呈现下降趋势,2023年2月以来CPI同比涨跌幅均未超过1%,并且在其中的5个月份出现了负值。2024年2月以来,CPI同比增速转负为正,6月达到0.2%,仍处于较低水平。CPI环比涨跌幅波动相对较小,2020年4月之后未超过1%,2024年3月低至-1%,6月为-0.2%,下行压力尚未得到有效缓解。扣除能源和食品价格的核心CPI相对于CPI总体更加稳定,处于低增长区间,2022年6月以来的两年多时间同比涨跌幅只有2024年2月达到1.2%,其余月份均未超过1%。核心CPI环比波动更为缓和,2024年6月为-0.1%。另一方面,2022年10月以来,中国PPI同比增速已经持续21个月为负,但同比降幅2024年上半年持续收窄,6月PPI同比下降0.8%,降幅比5月收窄0.6个百分点。2024年5月PPI环比出现2023年10月以来的首次转正,但2024年6月又降至-0.2%(见图2)。

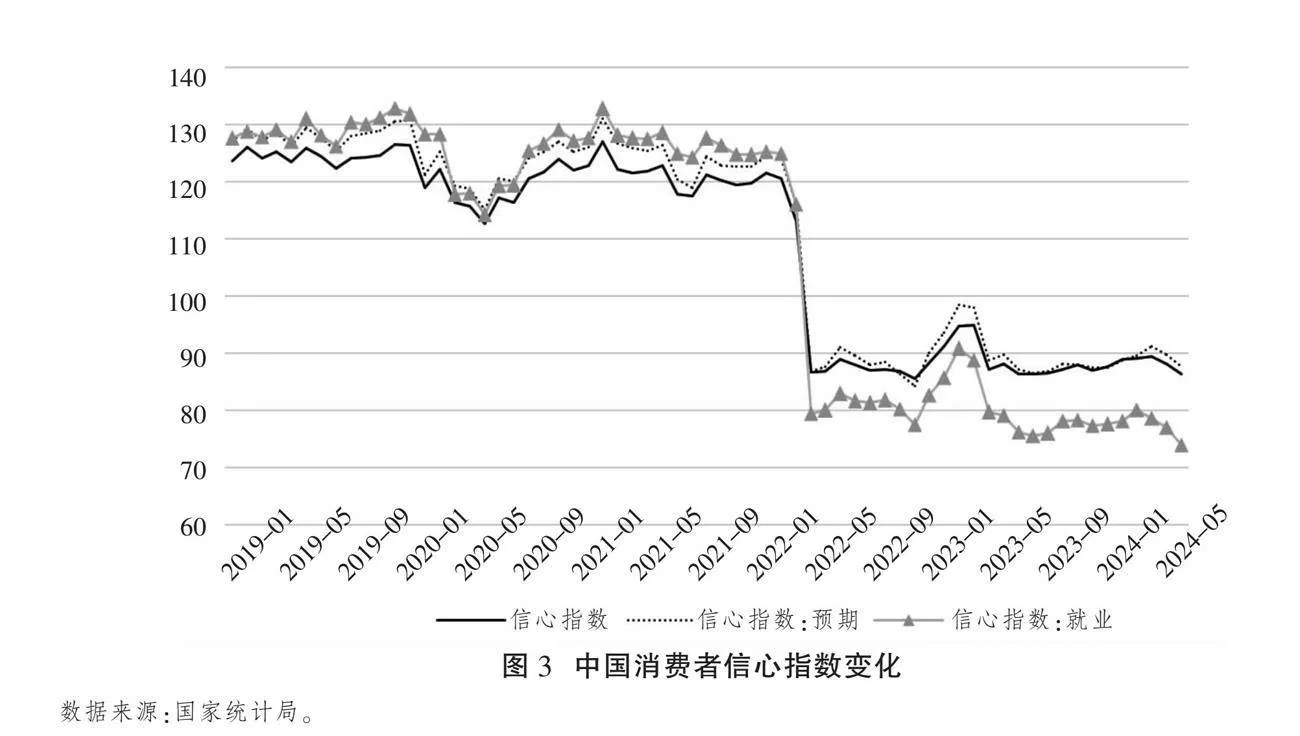

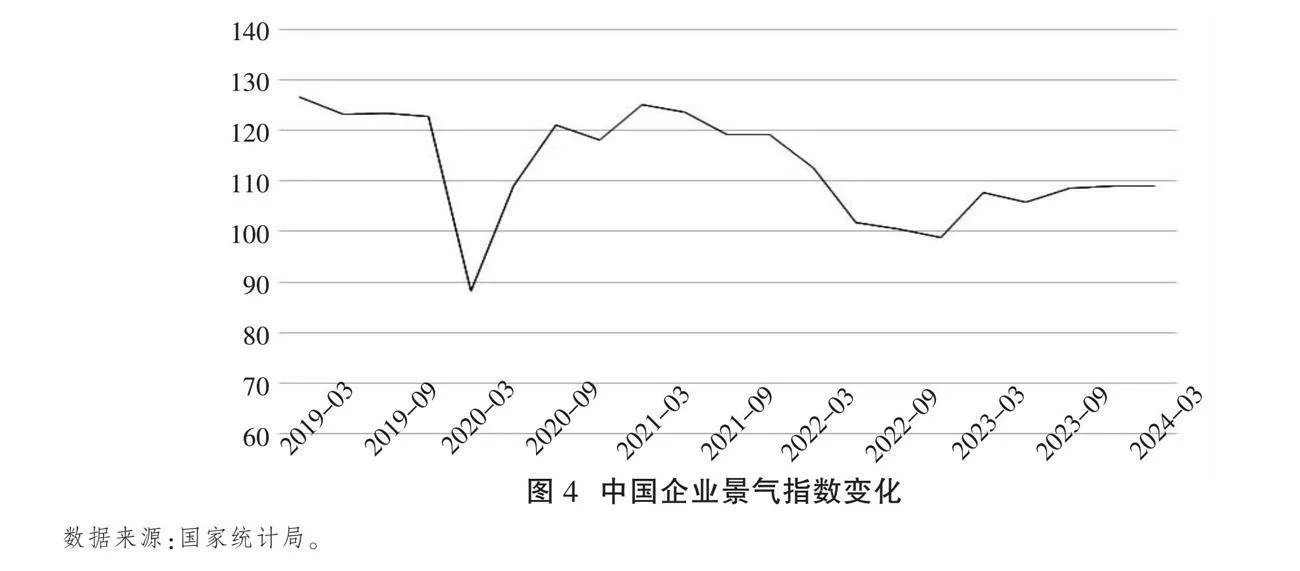

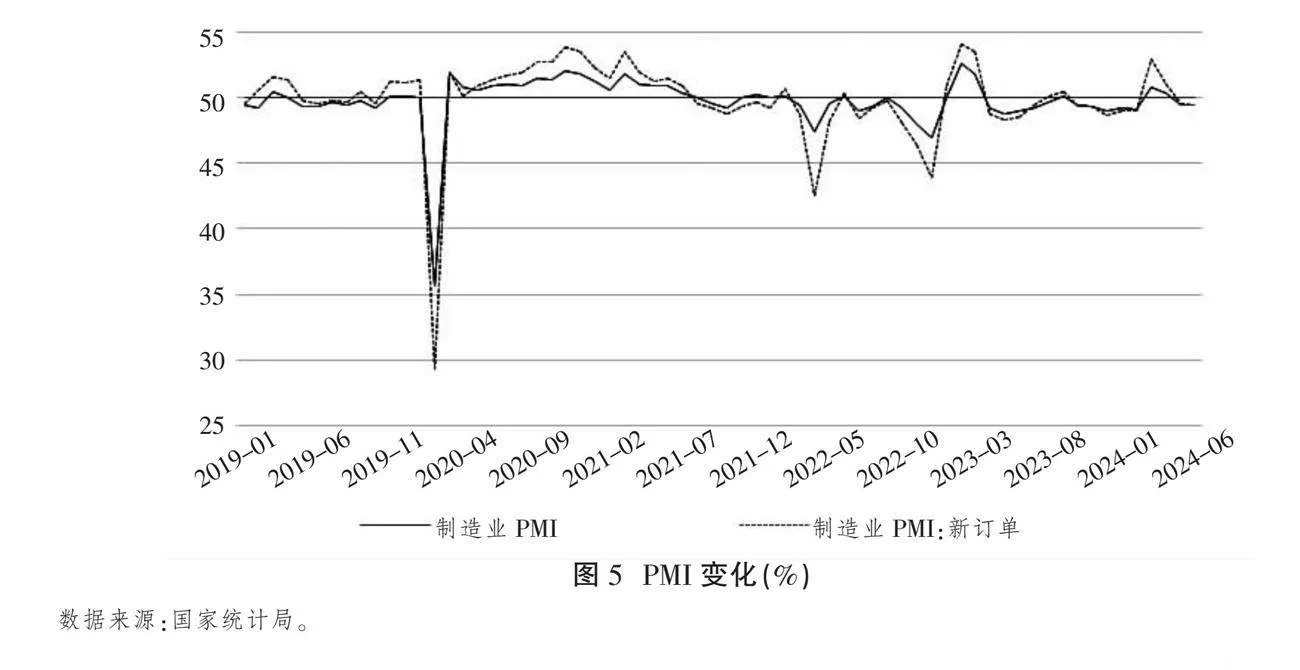

第二,消费者信心不足,企业景气指数低位徘徊,经济活跃程度偏低。首先,从图3(下页)可以看出,2022年4月断崖式下跌以来,衡量消费者信心程度的预期、就业和整体信心指数持续低于100,说明居民消费意愿不足,消费行为更加趋于保守。其次,2022年初以来,企业景气指数持续下跌,虽然2023年有所上升,但仍然明显低于新冠疫情前120~130的水平(见图4),表明当前企业投资意愿不足。最后,PMI 2023年10月之后连续5个月低于50%,2024年3月升至50%以上,但4—5月连续回落,6月为49.5%,与5月持平,新订单指数为49.5%(见图5,下页)。PMI在低位徘徊,表示经济活动处于总体收缩区间,企业生产活动放缓,市场需求不足,经济呈现加速收缩的趋势。

随着大规模设备更新和消费品以旧换新行动方案等刺激消费投资政策措施的落地和实行,以及房地产新政等政策措施的陆续出台和逐步见效,CPI、PPI相对低迷的现象预计将会有所改善。

2.失业率仍然偏高

2024年5月城镇调查失业率为5%,与4月持平。其中,青年失业率持续处于高位,不包含在校生的16—24岁劳动力失业率5月为14.2%,连续2个月呈下降趋势,青年就业形势仍较为严峻(见图6,下页)。虽然青年人口占总人口比例相对较低,不会对整体就业形势带来较大影响,但是青年失业率高会给社会信心和预期带来潜在伤害,容易导致社会的不稳定,需要引起高度重视并加以扭转。

(三)增强忧患意识,防止短期经济困难演变为长期潜在经济增速下降

如果实际增速偏离潜在增速的持续时间较短,潜在增速的决定要素基本不受影响,可以通过实施合适的宏观调控措施使实际增速逐步接近潜在增速。然而,如果实际增速背离潜在增速的趋势得不到扭转,长期处于偏冷的经济状态,则容易激发社会对经济发展的悲观情绪,影响投资和消费预期,导致投资者与消费者信心低迷,资本回报率持续下行,企业研发持续萎缩,就业率下降,进而影响长期资本积累和劳动生产率的提升,不利于人力资本的长期投资。这些会最终影响长期潜在增长路径,带来潜在增速的下滑。实际增速与潜在增速持续偏离的时间越长,越有可能导致低潜在增速转化为事实。潜在增速下滑会对就业造成冲击,增加经济社会的不稳定因素,不利于营造积极健康向上的社会氛围,也不利于实现中国式现代化目标,可能成为中国经济面临的重大风险。

在当前形势下,短期宏观调控应与系统性全方位改革相结合。中国经济已经转向高质量发展阶段,不再简单以GDP增速论英雄,但这并不意味着不再重视GDP,经济工作不再设定GDP增速的量化指标。恰恰相反,只有将GDP增速保持在合理区间,才能为实现中长期发展战略目标奠定基础,保证“到2035年人均国内生产总值(GDP)达到中等发达国家水平”这一远景目标的实现。同时,只有保持合理适度的增速,在发展中解决前进中的困难和问题,才能实现以进促稳,为经济社会稳定发展奠定基础,有效应对内外部风险和挑战,防止经济社会出现大幅波动和收缩。

为此,既要防止实际经济增速长时间显著偏离潜在增速,努力使实际增速与潜在增速保持一致甚至超过潜在增速,同时也要想方设法维持提高长期潜在经济增长率。这就要求继续推进系统性协同性的改革开放措施,进一步全面深化改革。需要把财政政策、货币政策和宏观审慎政策等传统宏观调控手段与深化结构性改革结合起来,兼顾短期周期性波动和中长期的结构性问题,通过宏观逆周期和跨周期调控政策积极提升收入,扩大消费和有效投资,同时在调控过程中进一步全面深化改革,培育创新能力,破除制度障碍,完善激励机制,提升要素供给水平,优化要素配置,充分释放经济增长潜能,为长期经济发展持续注入新动力,这也是当前大力发展新质生产力的必然要求。

二、影响当前中国经济运行的主要问题

(一)地方债:化债压力较大,导致地方政府支出过快缩减

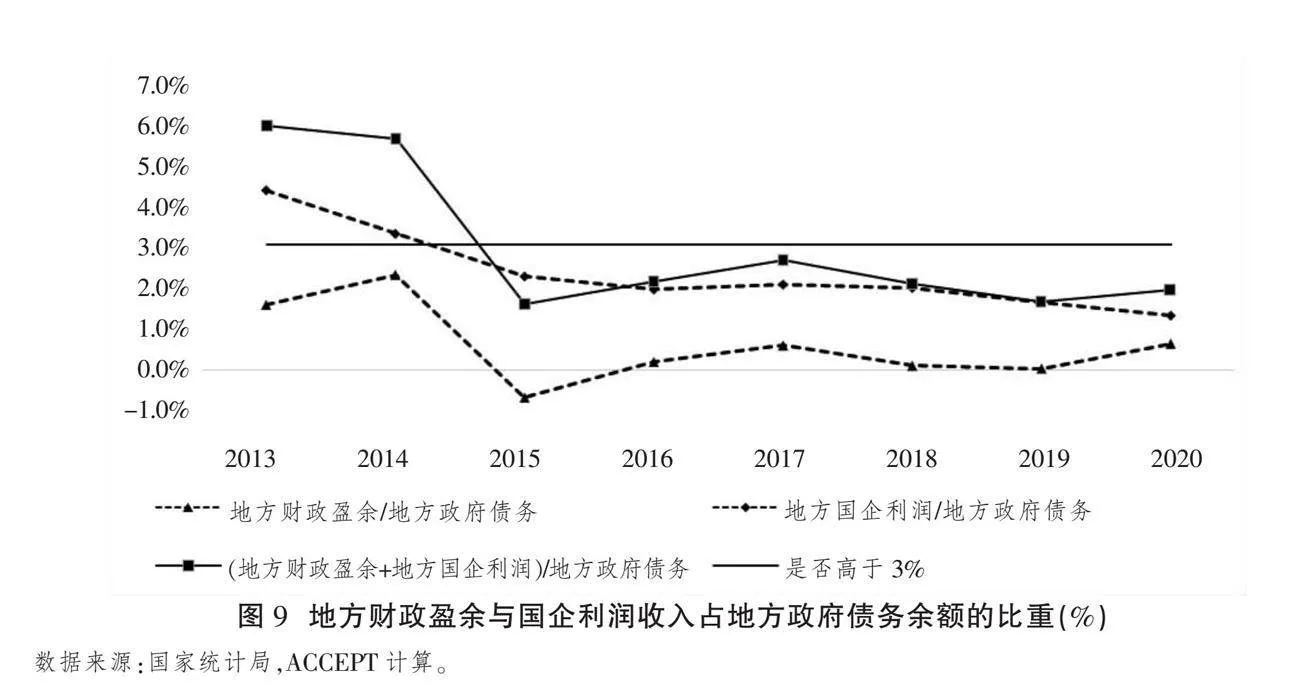

影响中国宏观经济稳定运行的一个主要问题是地方政府的债务问题。当前地方政府债务问题仍然较为严重。根据ACCEPT测算,中国地方政府债务总规模与GDP规模相近,2020年地方政府财政盈余和地方国企利润之和只相当于地方债务总规模的1.9%左右①。

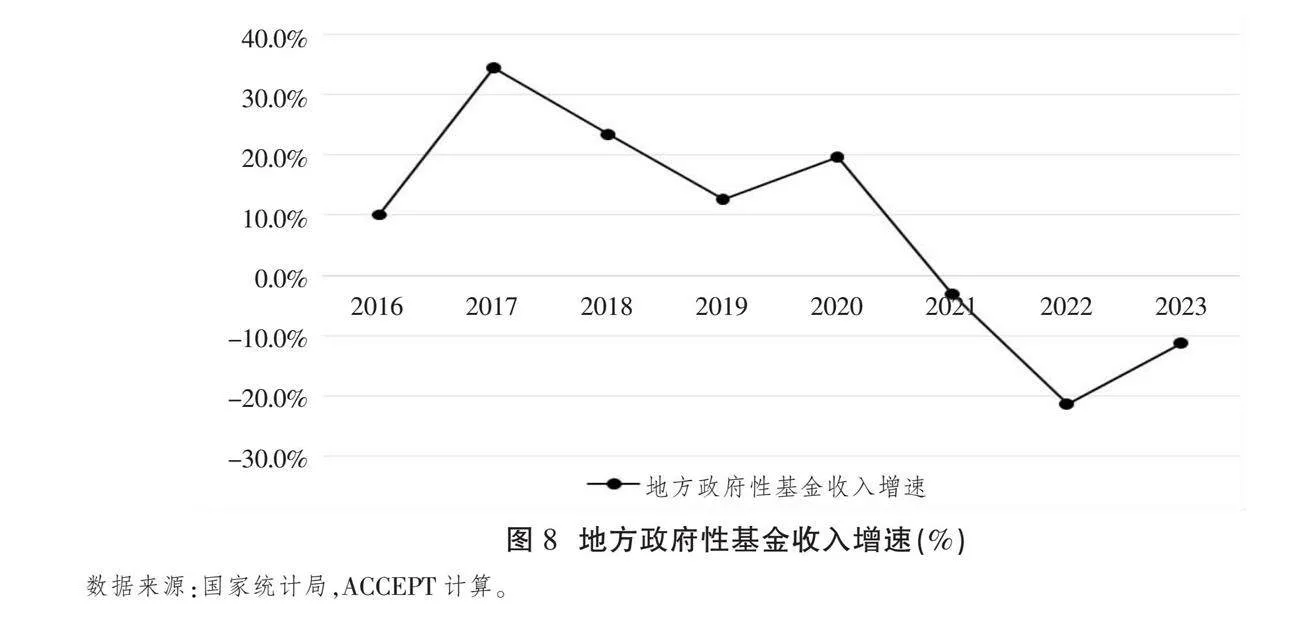

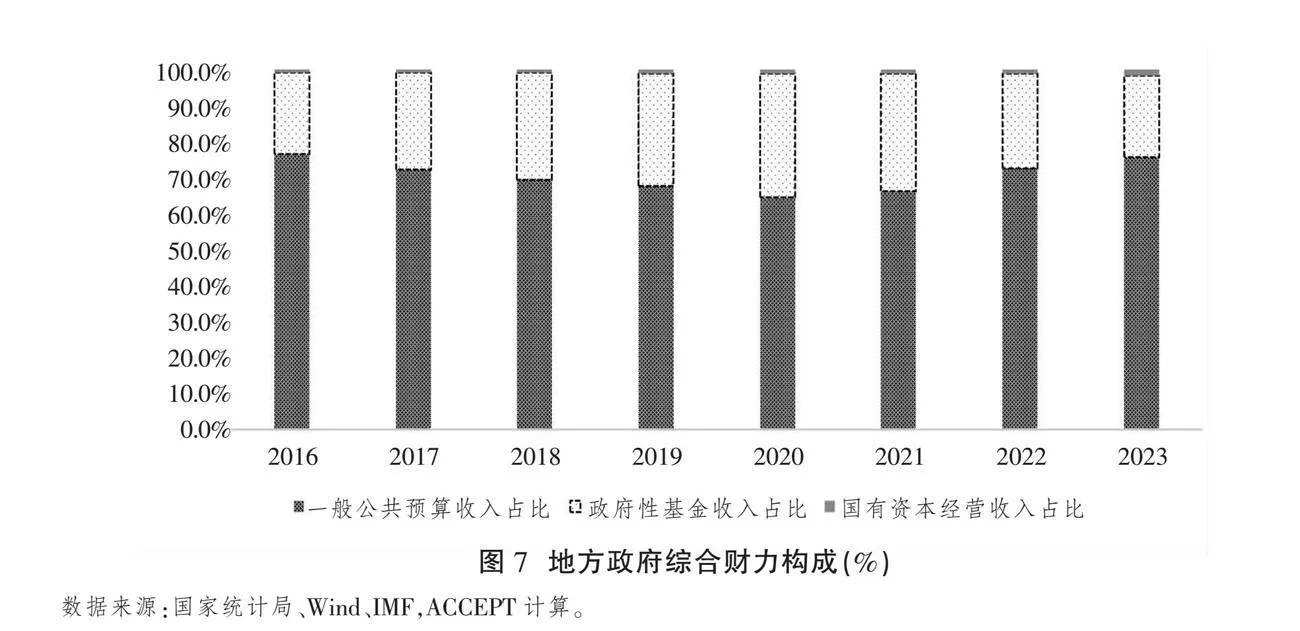

地方债问题不仅体现在数额庞大的存量债务,更体现在地方政府偿债能力的持续下降。地方政府偿债一方面依靠财政收入,另一方面依赖从金融体系中进行融资。然而,在化债压力下,从融资平台等渠道获取资金被限制,同时政府的综合财力又受经济下行的影响而有所衰减。从地方综合财力构成来看,一般公共预算收入占比逐渐下降,而地方政府性基金收入占比扩大。地方政府性基金收入在地方综合财力中占据重要地位,但是自2021年开始连续3年持续出现负增长,拖累了地方综合财力增速。地方本级财政压力加大与土地出让收入减少是导致综合财力增速下降的主要原因,导致地方偿债压力变大。地方财政自给率持续下降,2019年为49.6%,2022年为48.4%,相较于2014年的高点降低了接近10个百分点。自2018年起,地方政府综合财力增速始终低于地方政府债务增速,与债务余额增速差距不断增大,甚至在2022年地方政府综合财力出现负增长(见图7—9)。

当前持续增加的化债压力透支了地方政府发展经济的能力,是造成经济增长乏力的主要原因之一。政府推动经济发展的能力很大程度上依赖于财政支出。具体来说,全国财政支出不仅包含全国政府一般公共预算内支出,以及社会保障基金支出,还包括政府专项债、地方政府融资平台债务等宽口径债务每年的新增净额,以及土地出让金中去除成本性支出的净收入、地方政府专项建设基金新增净额等广义政府层面的财政支出[13]。并且,在广义政府层面的财政支出中,其中有一部分属于债务支出,并非实际用于公共消费或公共投资。除国债和地方政府一般债务的利息支付已纳入一般公共预算支出外,现实中很可能财政支出同样承担了对地方政府专项债和地方政府融资平台等宽口径债务的利息支付。因此,为衡量用作公共消费和公共投资的广义财政支出,需要去除这部分付息支出。

为了计算全国财政的债务付息支出,需要作出一些假设。其中,国债、地方政府一般债和地方政府专项债的债务付息率在每年末由财政部预算司公布,而对地方政府融资平台债务的付息率,本文作出两个假设。假设1:假设地方政府融资平台债务的付息率2020年为6.5%,在化债过程中平均每年下降0.5个百分点,2023年下降至5%;假设2:假设地方政府融资平台城投债的发行利率为次年全部有息债务的付息率。

需要强调的是,这两个假设很可能都低估了地方政府融资平台债务的付息水平。对于假设1,根据一些调研报告和新闻报道,地方政府融资平台非标债务的付息水平明显高于本文假设;对于假设2,在化债进程中,存量城投债付息率一般高于当年新发行城投债,且地方政府融资平台的存量债务除城投债之外,还包括银行贷款、非标债务等。此外,更重要的是,本文使用了IMF对地方政府融资平台债务存量的估计,由于IMF仅将地方政府融资平台有息负债的三分之二视为地方政府宽口径债务等原因,很可能本文同时低估了债务规模,进而导致对广义政府宽口径债务利息支出的低估。因此,本文的两个假设是在较为乐观的假设下对政府宽口径债务的利息支出进行估计。

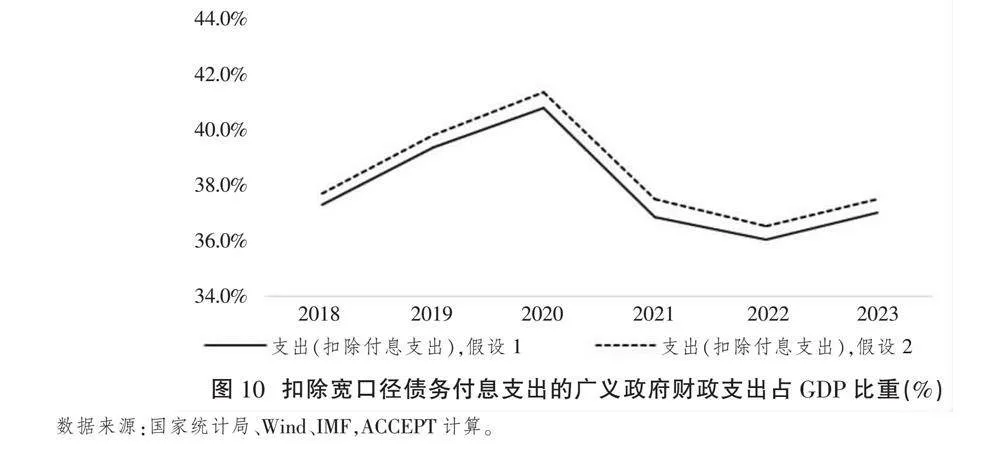

在扣除宽口径债务付息后,广义政府财政支出占GDP现值的比重出现明显收缩,其中债务的还本付息压力是主要原因之一。按照假设1,扣除付息后的财政支出占GDP比重从2020年的40.6%下降至2023年的36.9%,下降了3.7个百分点;按照假设2,则从2020年的41.2%下降至2023年的37.4%,下降了3.8个百分点(见图10)。虽然随着隐性债务化解不断推进,2020—2022年宽口径债务付息占GDP的比重逐年稳步下降,但由于宽口径债务的余额不断攀升,同时宽口径债务付息率进一步压降空间减小,2023年宽口径债务全部的付息占GDP现值比重再次回升,按照假设1在4.2%左右,根据假设2在3.7%左右,均再次回到2020年的历史最高点水平(见图11,下页)。

其中,在全部债务的余额中,地方政府宽口径债务占到80%左右;而在全部债务的付息中,地方政府宽口径债务则占到85%左右。同时,地方政府长期承担着推动中国经济发展的职责。从投资来看,地方政府推进基础设施建设项目,推动大规模设备更新,从而拉动地方经济增长。从消费来看,政府消费在社会消费中占有重要地位,2023年政府消费支出占社会消费支出的比重超过25%,这其中地方政府支出占比近80%。因此,本轮经济的紧缩,其中一个重要的原因就在于地方政府支出的过快缩减。地方政府被还本付息等一些刚性支出掣肘,同时限制地方债的扩张使得地方政府财力不足,这导致实际政府开支,包括用在一般预算内的政府支出、建设投资等方面的支出都收缩了。政府在经济下行期再进行顺周期的操作,进一步加剧了宏观经济的收缩。

为此,建议从以下四个方面入手化解地方政府债务:

第一,建议中央增发国债,置换地方债,并针对地方政府债务偿付困境对国债用途作出调整,解决“三角债”的源头问题,帮助地方政府化债。中央政府有较大举债空间。根据世界银行“2023年中央政府债务总额/GDP”的指标统计,日本为200.45%、美国为107.72%、法国为91.11%、德国为44.49%、巴西为68.5%,而中国仅为23.82%。面对内部经济环境偏冷和消费不振的情况,通过发行国债筹集资金,增加政府支出,如增加公共投资、支持关键领域和低收入群体,刺激总需求,从而稳定和促进经济增长。超长期特别国债的发行专项用于国家重大战略实施和重点领域安全能力建设,有助于加快实现高水平科技自立自强、促进区域协调发展等国家战略目标,更好应对外部环境的变化,以缓解债务即将到期、资源禀赋较弱地区的偿债压力,降低地方债务违约及其潜在的外溢风险。

第二,建议中央政府成立地方债AMC(资产管理公司)。通过借鉴四大国有银行重组经验,运用市场化方法,承接收购城投公司的不良资产后,再利用债务重组、存量地产盘活、优质城投公司增信帮扶等多种手段对不良债务进行逐项化解,帮助地方政府轻装前进。

第三,对于后续地方新增债务,中央应建立一套举债新机制,防止未来地方债问题重现。一方面,建议成立全国性的基础设施投资公司,统一管理地方基建项目的规划、融资、建设、监督;另一方面,从制度短板入手,构建多维度、长周期的地方官员评价体系,引导地方政府官员合理适度举债。此外,还要进一步深化国企改革,真正做到政企分开,避免地方国有企业继续成为地方政府的融资工具。

第四,从长期来看,应调整中央政府与地方政府的财权与事权,使地方政府事权与财权相匹配,这样才能从根源上防范地方政府为追求信用扩张而产生的风险。例如,健全地方税和直接税体系,筹集新的地方稳定税源以替代土地出让收入。

(二)房地产:房地产市场低迷是宏观经济稳定运行的重要风险

房地产市场低迷是宏观经济稳定运行的重要风险。2023年下半年以来,中央政治局会议、中央经济工作会议、中央金融工作会议等重要会议均强调要防范化解房地产领域风险。2024年5月17日,国务院召开全国切实做好保交房工作视频会议,释放了保障房地产领域稳定的强烈信号。国家相关部门也配套出台了一系列保交房的相关政策文件。但是,房地产领域库存高企、销售低迷、价格下行、购房者信心不足、开发商资金紧张的严峻形势始终未得到明显缓解,房地产领域风险仍然存在。

国家统计局数据显示,房地产市场的量价数据均持续低迷。2024年1月以来,商品房待售面积始终处于7.4亿平方米以上的历史高位,而房地产投资则保持负增长趋势,1—5月同比下降10.1%;新开工面积大幅萎缩,已降至2008年金融危机之前的水平。在需求端,2024年1—5月商品房销售面积和销售额同比分别下降20.3%和27.9%,70个大中城市新建商品住宅价格指数同比持续下行,已接近十年来的底部。

如果不能迅速扭转房地产市场的低迷形势,则有可能形成负向循环。商品房长期滞销对房地产企业的持续经营能力产生直接影响,使得企业资金周转能力下降,阶段性流动压力显现,导致银行不敢给予充足信贷,购房者也由于担心交楼风险和预期价格下降而推迟购买,陷入恶性循环。短期内降价销售虽然能够在一定程度上缓解企业现金流问题,但长期来看将导致更严重的资不抵债。由于现有的房地产销售额中约有三分之一(约35万亿元)实际上用于抵付各类工程款项,而这些抵付的房产未来还是要实际进入市场中销售和流通,必然对已经低迷的房地产市场造成更进一步的压力。因此,我们认为,房地产领域的实际情况可能比数据所体现得更为严峻。

房地产市场的负向循环可能引发宏观经济系统性风险。根据IMF的有关测算,在考虑乘数效应的情况下,房地产业对中国GDP的贡献率约为29%[14]。房地产涉及的上下游环节较多且遍布国民经济的各个领域,如采矿业、建筑业、五金建材、家居装饰装潢、家用电器等;与房地产高度挂钩的土地出让收入则是政府财政收入的重要来源,为高质量公共服务供给提供了重要保障;房地产和土地相关的贷款也在中国企业部门和居民部门的债务中占较大比重,其结构复杂、风险交织,如处置不当则易引发宏观经济金融系统性风险,妥善解决房地产库存积压以避免行业乃至整个宏观经济的风险是当前刻不容缓的课题。

为妥善解决房地产领域的流动性紧张、库存积压、购房者信心不足等多重问题,提出如下建议:

在供给端,一是通过落实城市房地产融资协调机制、给予龙头企业充分授信、对于商业银行房地产贷款决策做到尽职免责等方式缓解企业资金困境,阻断行业的流动性风险蔓延;二是由政府主导回购存量房源用于保障房供给;三是优化商品房预售资金监管,允许困难企业在政府监督下提取预售监管资金投入项目建设;四是推进城中村改造,推动项目落地,释放置换需求。

在需求端,一是全面退出限购、限价、限售等限制性行政措施,最大限度降低购房门槛;二是全面降低首付比例和房贷利率,缓解居民购房成本过高的问题;三是通过税收优惠和减免、购房补贴等方式进一步降低房产交易成本。从长远来看,要适应房地产市场的供求关系变化,对当前的房地产预售制进行调整,控制房地产企业再次内生加高杠杆加快周转的空间,从根本上防止未来再次出现房地产流动性危机。我们相信,只要中央积极出手调控,中国房地产市场一定能走出困境,充分满足居民住房新需求和新期待,实现高质量发展的目标。

(三)消费:社会需求活力不足,消费复苏乏力

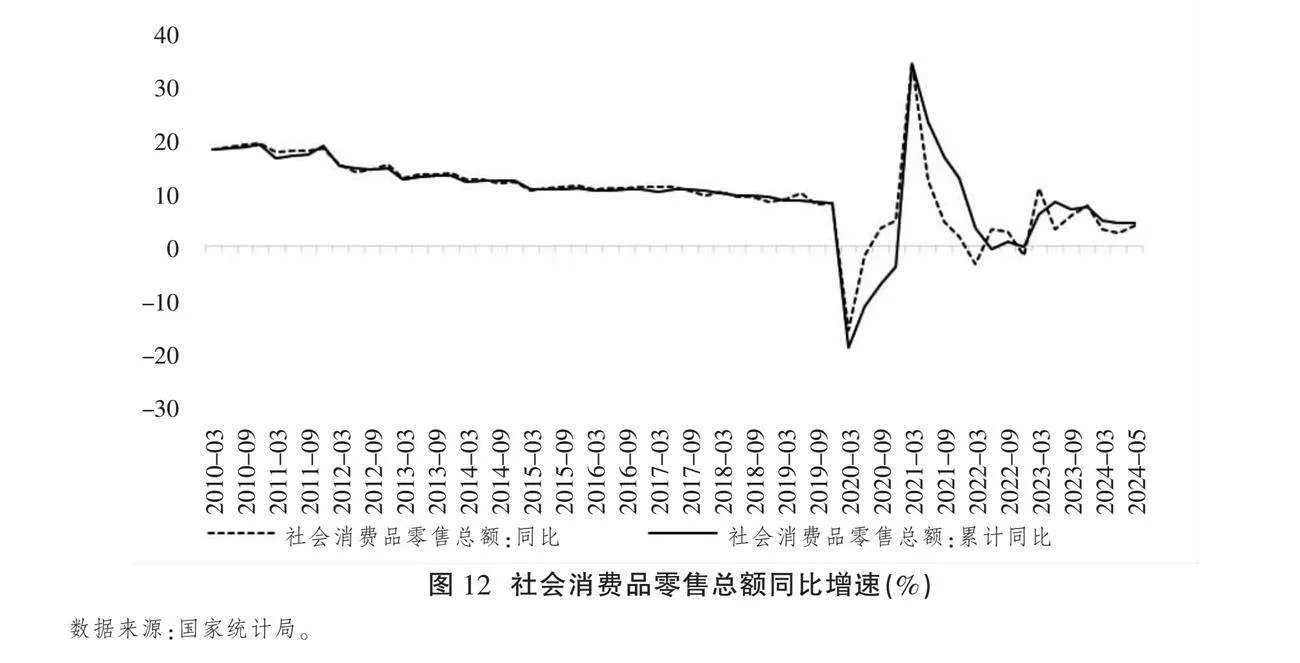

2024年以来,中国的消费增速持续下滑。2024年前5个月社会消费品零售总额累计同比增速仅为4.10%,比2023年同期下降5.2个百分点(见图12)。这延续了过去数十年来不断走低的趋势:中国的社会消费品零售总额增速从2010年3月的17.9%逐步下降至2019年12月的8%。受新冠疫情冲击,中国2020年3月至2023年12月的社会消费品零售总额增速平均值为4.71%,而当前中国的社会消费品零售总额增速已经低于新冠疫情期间的平均增速,消费复苏乏力。从旅游消费数据来看,当前居民消费热情不足。2024年的五一假期,全国国内旅游出游合计2.95亿人次,同比增长7.6%,按可比口径较2019年同期增长28.2%;国内游客出游总花费1 668.9亿元,同比增长12.7%,按可比口径较2019年同期增长13.5%。这意味着人均游客消费支出下降11.5%,人均每日消费较2019年同期下降了25%。

出现消费恢复疲软,主要有以下方面的原因:

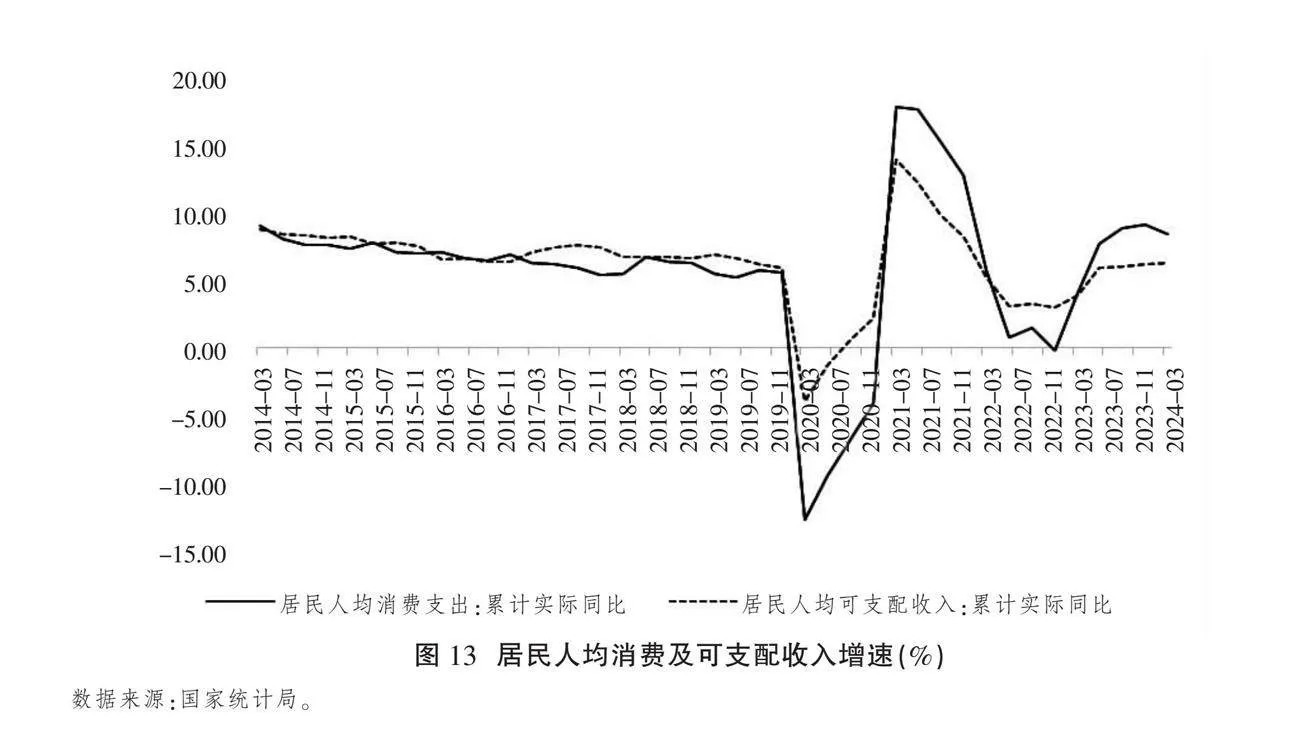

一方面,人均消费支出与人均可支配收入高度相关,收入增速下降是消费疲软的主要原因。根据国家统计局的住户调查数据,2024年第一季度,中国居民收入增速虽然回升至6.2%,但显著低于2016—2019年的年均复合增长率8.75%的水平,且人均可支配收入的增速已低于消费支出增速(见图13,下页)。作为消费主力军的中等收入及低收入群体的收入增加缓慢。《中华人民共和国2023年国民经济和社会发展统计公报》显示,2023年,按全国居民五等份收入分组,低收入组人均可支配收入9 215元,中间偏下收入组人均可支配收入20 442元,中间收入组人均可支配收入32 195元,中间偏上收入组人均可支配收入50 220元,高收入组人均可支配收入95 055元。相较于2022年,2023年高收入组人均可支配收入增加4 939元,中间偏上收入组增加2 823元,中间收入组增加1 597元,中间偏下收入组增加1 139元,低收入组增加614元。中间收入和低收入人群边际消费倾向更高,但这部分人群的收入增速缓慢,这制约了中国消费的复苏。

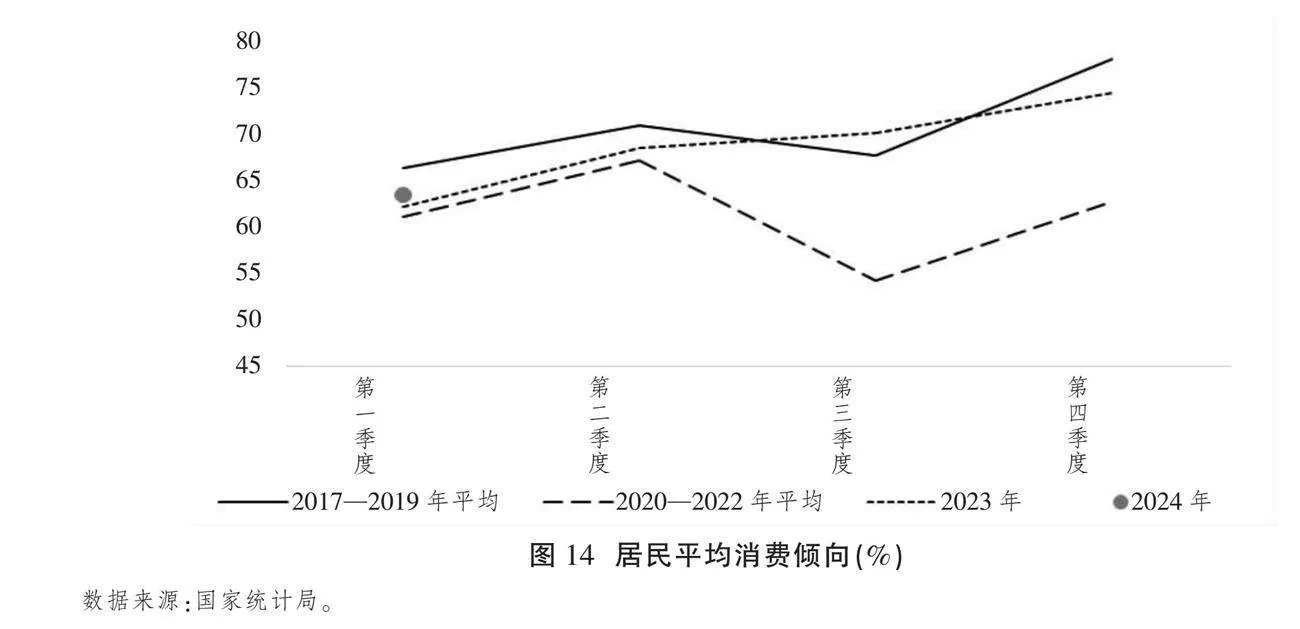

另一方面,中国居民对经济发展的预期不稳、信心不足,这使得居民的边际消费倾向不断下降。2024年第一季度,全国居民平均消费倾向为62%,虽然比2023年同期提高0.2个百分点,但仍然低于2019年的水平(见图14)。居民对未来收入不确定性的预期进一步加剧了消费增速下滑。当前中国就业形势严峻,青年失业率处于较高水平。2024年5月,全国城镇调查失业率为5.0%,其中全国城镇不包含在校生的16—24岁劳动力失业率为14.2%。2024年1—5月,全国城镇调查失业率平均值为5.1%,全国城镇不包含在校生的16—24岁劳动力失业率平均值为14.8%,青年失业率仍远高于整体。同时,中国每年新增高校毕业生就业需求规模较大,且在逐年增加,2024年中国高校毕业生总规模预计1 179万人,同比增加21万人。

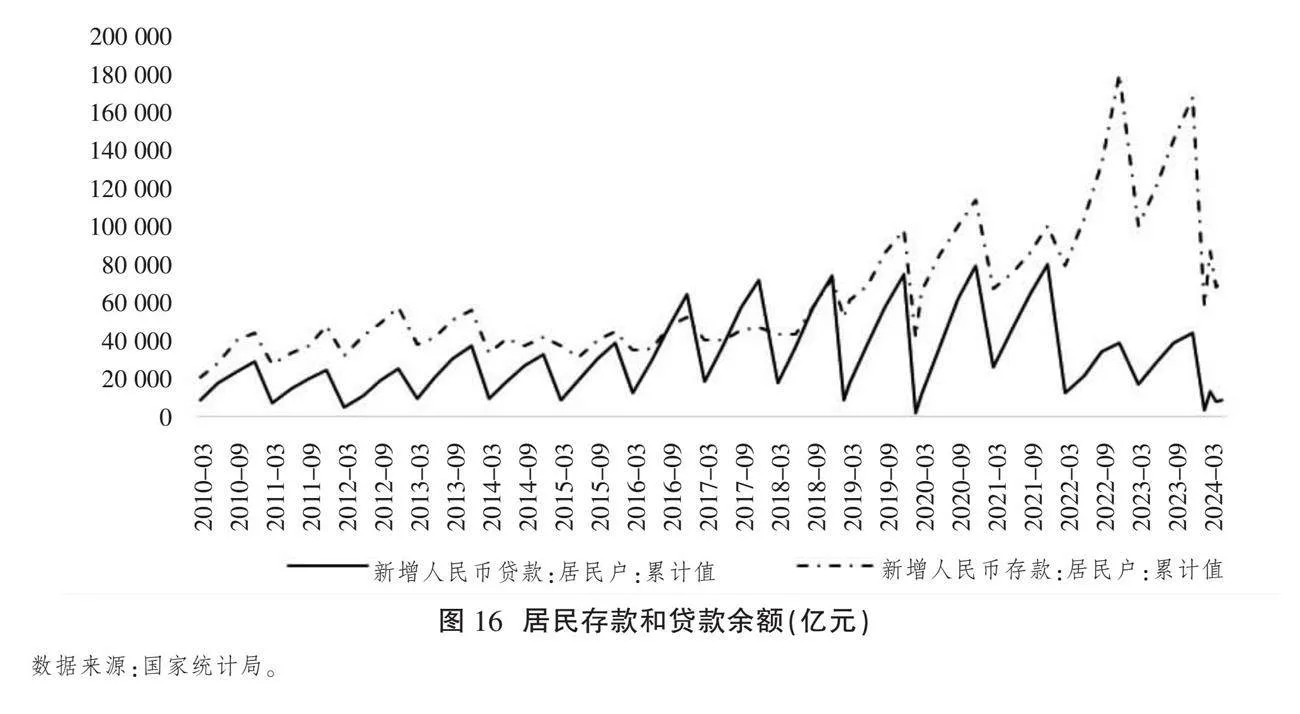

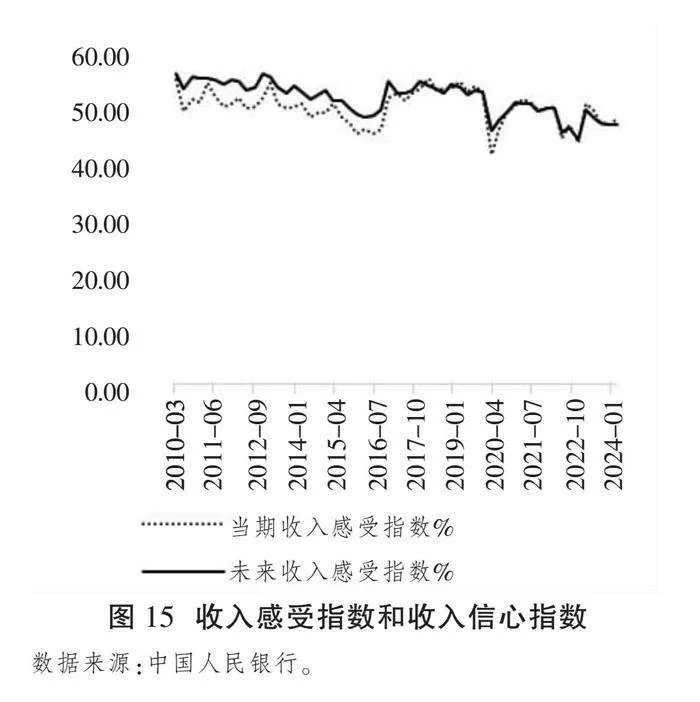

就业形势的严峻、青年失业率的攀升使得居民对未来缺乏信心,从而选择增加预防性储蓄,以致不敢消费、不愿消费。据统计,2022年4月以来,中国消费者信心指数维持在100以下,2024年第一季度消费者信心指数为89.13,同比下降4.8%,处于较低水平。居民收入感受指数从2019年的52.6%下降至2024年第一季度的48%,收入信心指数从2019年的53.1%下降至2024年的47%(见图15)。与此同时,中国居民存款增速明显高于贷款增速。2024年5月居民贷款新增757亿元,同比少增2 915亿元,其中居民短贷、中长贷分别新增243亿元和514亿元,同比少增1 745亿元和1 170亿元。2024年1—5月居民贷款累计新增8 891亿元,而居民存款累计新增71 300亿元,这说明当前居民加杠杆消费的意愿偏弱,这是消费信心不足的直接体现(见图16)。

为缓解当前社会需求不足、消费复苏乏力的状况,建议在全国范围内发放消费券,通过财政前置发力,更好地发挥财政政策在当前社会总需求不足时“四两拨千斤”的杠杆作用。建议政府发放消费补贴性消费券。相关研究的经验表明,消费补贴性消费券具有约4倍的乘数效应,即每1元钱的政府财政支出可以带来约4元钱的消费[15]。按照这一比例,如果在全国范围内发放消费券,并设定门槛补贴一定比例的消费,则有望带动更大规模的社会消费品零售总额增长。根据现有研究经验线性外推,如果由中央财政在全国范围内发放1万亿元消费券,实际使用中有可能带动4万亿元的消费增长。同时,消费会带来政府财政收入的相应增加。更重要的是,很可能既可以实现刺激消费,又有希望实现不明显增加中央财政负担。其原因在于,中国税收的基础是流转税,2023年中国一般公共预算收入和社会保险基金预算收入分别为21.67万亿元和11.15万亿元,其中绝大部分与流转税挂钩,约为2023年国内生产总值现价的1/4。这样的比例意味着发放1万亿元消费券可能带来4万亿元的消费增长,以及1万亿元的政府财政收入,从而抵消中央财政的初始投入。

三、中国中长期改革需要重点关注的问题

(一)完善风险预警与处置机制

习近平总书记指出,“中华民族伟大复兴,绝不是轻轻松松、敲锣打鼓就能实现的”[16]。这就要求增强忧患意识,对于发展中出现的风险要及时预警、果断处置。

当前中国经济下行压力较大程度上受到房地产收缩和地方政府债务过重的影响。在应对这两大问题的过程中,风险预警和处置机制还存在诸多不足,主要体现在:第一,对金融风险蔓延的性质认识不足。没有系统考虑到房地产和地方债务之间的关系、地方债务与地方政府行为的关系、房地产与就业的关系、房地产与国民财富的关系、经济下行与应对国际唱空势力之间的关系。这最终导致了房地产行业出现大量库存以及烂尾风险,以及地方政府因财政压力出现的侵犯民营企业合法权益和非常规倒查税收等扭曲行为,进一步削弱了经济发展的动力。第二,反馈机制有限。地方债务情况经多轮摸底后才逐渐清晰,但根据本课题组的调研,目前部分地区的地方债务统计上报与实际情况仍存在较大差异。各地方对于上报债务情况心存畏惧,同时对于中央化债的态度持观望态度,可能导致贻误最佳政策窗口,以致不得不通过改变专项债用途等方式被动化债。第三,经济管理部门之间宏观协调不足。在房地产下行过程中,各部门应对迟缓,各自为政,存在推诿现象。甚至在中央作出房地产市场供求关系发生重大变化的判断之后,相关配套政策还只是“挤牙膏”式出台,始终不及市场预期,最终导致政策效果大打折扣,房地产市场收缩超过应有幅度。

面对复杂的国际形势和经济下行压力,全国上下应增强忧患意识,政府应以更为主动的姿态防范和化解系统性风险,确保经济安全,实现高质量稳健发展。具体来说,应当从以下两方面完善风险预警和处置机制:

第一,当系统性风险露出苗头时,不宜以防止道德风险为由阻碍风险处置的速度和力度,第一要务是阻断传染。当前经济金融系统复杂庞大,系统性风险蔓延速度往往超出预期,为了应对风险应当更加迅速地建起“防火墙”。建议国家层面设立系统性风险应急管理小组,第一时间协调各部门统筹风险防控工作,随后再久久为功,通过改革在体制机制层面解决问题。要把稳定经济合理增长作为关乎能否顺利实现2035年发展目标的优先性目标,防范因系统性风险蔓延导致的持续性经济收缩。

第二,做好顶层设计与部门政策之间的衔接和协调,避免经济管理部门之间出现推诿或合成谬误。推行尽职免责,鼓励各层级领导敢于在风险出现的第一时间及时处置,全力避免出现程序正确而成本巨大的情况。

(二)重新认识国债的性质及其在中国式现代化进程中的作用

国债是主权国家中央政府为筹集财政资金而发行的政府债券,在现代经济中扮演着重要角色,它连接着政府、投资者及金融市场,对稳定金融系统、促进经济增长和实施经济政策具有重要意义。随着中国经济社会不断发展、财政体量不断扩大,国债的角色和作用也在发生变化,人们对国债的认知也应不断调整。当中国经济发展水平还相对较低时,中央政府十分关注财政纪律,担心赤字财政会诱发通胀,同时由于国际上对中国国债缺乏认同,中国政府对于发行国债较为谨慎。当前,中国经济规模已位居世界第二,按购买力平价(PPP)计算已成为全球第一大经济体,拥有了国际上认可的、强大的生产能力,中国式现代化正在全面推进。面对新形势,我们亟须转变思维、统一认识,合力建构现代国债理论,在建设大国财政的过程中重新认识国债的性质及其在中国式现代化进程中的作用。

1.国债的性质

第一,国债是一个主权国家中央政府创造、提升国民财富的重要工具,是政府能力的象征。在中国,包括国债在内的政府债务更多地对应的是基础设施等形式的政府资产,对积累国民财富、提高民生福祉意义重大。如果不发国债,而是由地方政府背负债务,很多长期建设项目,尤其是具有战略意义的基础设施建设将难以进行。鉴于此,建议把国家经常性预算收入与支出列为经常性财政账户,同时把国有资产与国家负债单独列出成为资产账户,进行专门的政府债务预算管理,以此在国际上引领现代国家公共财政的新理念和新体制。当前,西方国家政府没有足够的经营性资产,其资产账户长期处于负资产状态,因而并不单独列出资产账户,西方国家政府资产账户资不抵债、“寅吃卯粮”的特征愈发突出,掩盖了长期经济发展中的基本问题。中国式现代化要求中国在公共财政领域积极提出自己的新理念和新体制。在此需要强调的是,赤字率是一个相对标准,应该与财政收入、政府资产以及国民储蓄挂钩,发行国债并不一定代表“寅吃卯粮”,不宜简单地将国债发行视为“洪水猛兽”并将其“妖魔化”。

第二,国债是一个国家的基础性金融资产,是资本市场“金字塔”的底座,是主权国家为推动资本市场健康发展而提供的服务。国债流动性强、机制透明,对金融市场的良性运作、流动性稳定起着至关重要的作用。不应等国家财政状况恶化时再发国债,而应在经济健康、国家财政状况良好时发行国债,以发挥国债不可替代的作用。

第三,国债是人民币国际化的重要基础,增发国债是推进人民币国际化的必经之路。人民币国际化的核心是在国际金融交易与投资中使用人民币。就国际投资者而言,持有中国国债是投资中国最简单、最安全、流动性最强的方式。目前,中国国债余额中约12%由外国投资者持有。一方面,当前国际投资者投资人民币国债的热情很高;另一方面,人民币国际化必然使得国际投资者持有人民币国债的比例进一步提高。

2.国债在当前中国经济发展中的作用

受诸多因素的影响,中国居民消费在短期内难以很快恢复;投资方面,房地产行业形势依然严峻、民营经济信心与活力不足的问题在短期内难以彻底扭转。以增发国债为重要抓手推动经济发展,既有必要性,又有可行性。

为此,建议增发国债置换地方债,改变政府负债结构,减轻地方债务压力,释放经济活力。需要强调的是,增发国债置换地方债的目的,并不是为了让地方政府甩掉包袱后进行与此前类似的再投资,而是通过置换,盘活地方政府拖欠的资金,激活地方经济发展活力。在这一过程中,地方政府在历史上不规范的举债行为可以得到纠正。更重要的是,能够推出符合中国式现代化所需要的新型中央和地方财政体制,并推动现代财税体制改革。

3.关于发行国债的顾虑之一:中国发行国债是否会引发通货膨胀

2020年,新冠疫情暴发后,美国的赤字率飙升至15%,达到“二战”以来的历史新高,国债发行量也随之激增,国债占GDP的比重达到126%,较2019年提高了约20个百分点。同时,美国也经历了严重的通货膨胀,2022年CPI通胀一度达到8%,上一次接近这一通胀水平还是1981年。截至2023年,美国的赤字率仍然处于6.2%的历史较高水平,国债占GDP的比重也维持在“二战”以来的较高水平,通货膨胀率虽然回落至4%,但仍然是30多年来的最高值。

美国的疯狂举债与高通胀招致诸多批评和争议。对于中国发行国债是否也会引发通货膨胀,学术界和业界出现了顾虑之声。对此,我们认为中国大规模发行国债,不会引发过高的通胀。

一般来说,政府大规模发债,多数情况下要与宽松的货币政策环境及较低的利率相配合,以控制发债的利息成本。若没有足够强大的生产能力作为支撑,通胀就容易抬头,此时若提升利率以压制通胀,政府债务的可持续性就会出现问题,从而带来政策上的两难困境。

当前,中国的主要问题是市场需求不足,产能充足但利用率低,物价持续低迷,处于低利率环境。相较于美国,中国拥有更为雄厚的制造业基础,政府能够通过足够的生产能力压制通胀,因而中国拥有比美国更好的发债条件,大规模发行国债引发通胀的可能性并不大。综合来看,当前是一个很好的发债窗口期,我们应该通过发行国债为经济增长创造一个良好的环境。

4.关于发行国债的顾虑之二:中国是否有足够的国债发行能力、发债空间和偿付能力

当前,以美国为代表的发达国家债务水平不断达到历史新高。根据世界银行的统计,2021年北美地区的中央政府债务余额占GDP比重为116%、日本为216%、OECD为122%;发展中经济体的债务规模相对较低,拉丁美洲和加勒比为70%、欧洲和中亚(不包括高收入)为29%。在美国,高通胀导致的高利率环境令偿债压力陡增,2024年第一季度美国的国债付息支出占GDP的3.7%,甚至已经超过国防支出的规模。这无疑招致了多方对于发达国家未来国债发行能力、发债空间和偿付能力的担忧。在此背景下,学术界和业界对于中国是否有足够的国债发行能力、发债空间和偿付能力始终存在一定顾虑。对此,我们从如下角度进行分析:

其一,一个主权国家的国债发行能力取决于其国民储蓄率,国民储蓄率越高,国债发行能力越强。根据国际货币基金组织估计,中国的国民储蓄率2023年底达到44.1%,在全球主要经济体中居于前列。其二,一个国家的国债发行能力还取决于主权政府所持有的经营性资产与名义GDP的比率,经营性资产越多,国债发行能力越强。2022年底,中国中央政府持有的经营性国有资产净额与名义GDP之比超过50%。如果考虑中国的主权净资产,根据中国社会科学院国家金融与发展实验室测算,其在2017年底就已经达到了101.8万亿元,与当年名义GDP之比达到124%,在世界主要国家中处于绝对前列水平。因此,中国当前较高的国民储蓄率以及规模庞大的中央政府净资产,使得中国拥有足够的家底和较强的国债发行能力。

与中国国民储蓄率以及中央政府持有的经营性资产水平形成鲜明对比的是,中国中央政府国债占GDP的比重在国际上处于相对较低水平。根据世界银行2021年中央政府债务余额占GDP比重的统计,北美为116%、日本为216%、OECD为122%、拉丁美洲和加勒比为70%、欧洲和中亚(不包括高收入)为29%,而中国2023年仅为22%左右。因此,虽然当前中国地方债面临较大的偿债压力,但是考虑到较低的国债规模,政府负债总体规模安全,未来仍有较大的国债发债空间。

此外,与美国相比,中国发债的付息成本相对较低,有利于置换地方债。以最新的10年期国债收益率为例,美国为4.28%,而中国仅为2.28%。2024年第一季度,中国的国债付息支出占GDP的0.8%,仅为美国的约1/5,发债的利息负担可控。假设中国增发约50万亿元人民币的10年期国债,置换约50%的存量地方债,每年将能够节约GDP现值1.5%左右的付息成本。

鉴于以上多方面因素,尤其是有稳固的国家信用作保障,我们不需要对中国的国债发行能力和偿付能力过度担忧。

5.关于发行国债的顾虑之三:在政府基建投资回报率已经较低的情况下,发行国债是否还有支出用途

我们建议大幅增发国债的主要用途是置换地方债,大幅降低地方政府的债务压力,恢复地方经济发展活力,而不是再启一轮基础设施建设投资。在此大前提下,部分增发的国债可以用于非基础设施建设方面的支出或投资。具体来说,多年来中国政府在电力、交通运输、水利等与企业生产密切相关的基础设施建设领域进行了大量投资,也的确面临着收益率不断下降的问题。通过测算发现,2004—2022年,私人资本的产出回报率约为生产性基础设施资本的2~5倍。但与此同时,政府在科学研究、卫生、文化、教育以及公共管理投资领域的政府投资总量仍然较少,在关乎社会福利的消费性基础设施投资方面仍然具有可观的回报。2022年,每额外投资1个单位的消费性基础设施,可使私人消费增加1.10~1.46个单位。这意味着,政府在消费性基础设施上的每1元钱投入,会带来1.10~1.46元的居民消费增加(假设补贴全部在当期用于私人消费)。换言之,相较于私人消费,政府投资于消费性基础设施建设仍有相当的回报。

因此,在政府基建投资回报率已经较低的情况下,发行国债仍然还有众多可用于开支的地方。我们建议,未来政府的重要工作方向不应该只是抓项目、抓投资,而应该是有效提高基本社会福利的供给。一方面,中央政府发行国债以增加福利性财政支出,以此启动和扩大内需市场;另一方面,要想方设法引导地方政府将社会福利的提升作为其未来工作的重心。

(三)引导地方政府从重视投资与生产转向重视消费与居民收入

中国改革开放的成功经验表明,地方政府对企业的政策支持对于企业的进入和发展极为重要。中国地方政府积极在土地、用工、协调运输等方面帮助企业解决实际问题,引导上下游产业协同发展,对新企业尤其是民营企业的发展和壮大发挥了重要作用,政府赋能的市场经济在过去取得了巨大成就。进入新发展阶段,政府债务高企,投资回报率下降,内需不足,成为制约中国经济增长的最大挑战。在此情形下,亟须推动中国政府从投资型、项目型政策取向转向提供基本社会福利、帮助城乡居民增加可支配收入从而增加消费的政策取向,将政府从投资型政府转变为社会福利服务型政府,这意味着必须对政府的激励和角色进行变革调整。

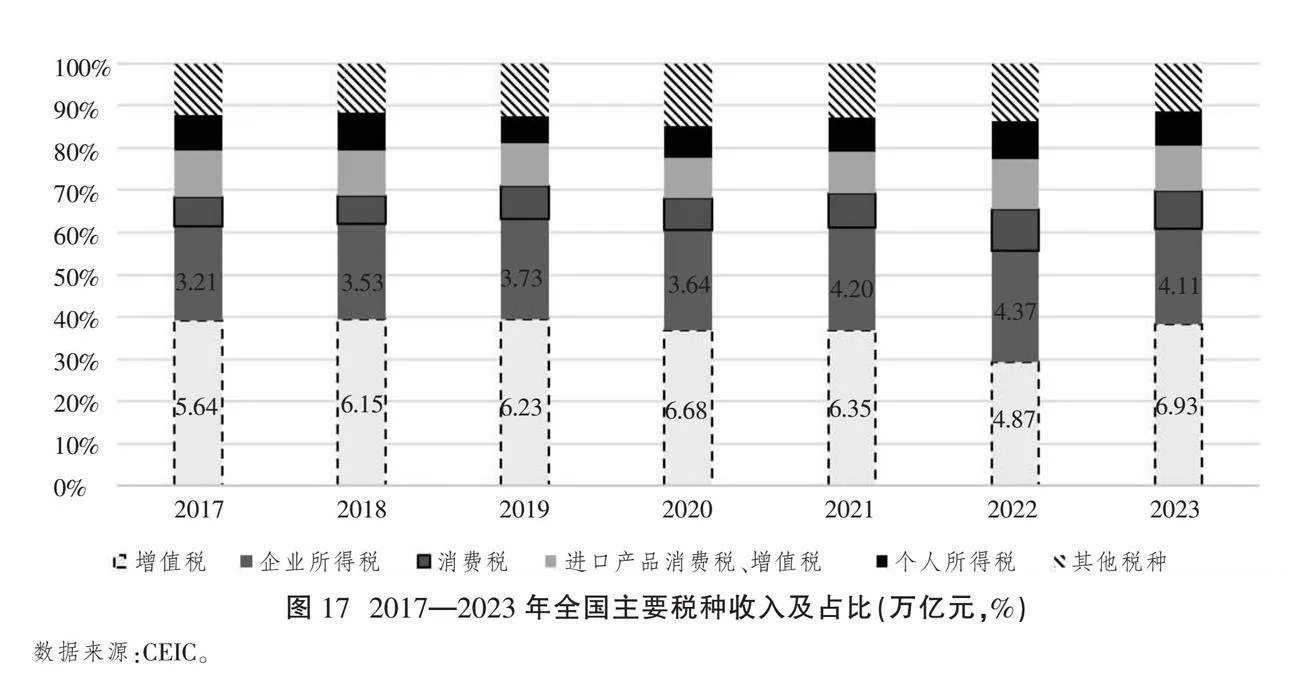

中国的征税制度和官员晋升体制使地方政府有长期热衷于吸引投资和生产的经济与政治激励。经济激励上,从征税环节来看,中国主要在生产环节征税,主要税种有增值税和消费税,两大税种在总税收中的占比超过50%。增值税在生产流通环节按增加值层层征收,消费税的四大课税对象——烟、酒、油、车也主要在生产环节征收(但目前消费税仍为中央税);从征税对象来看,增值税与企业所得税是中国前两大税种,在总税收中占比超过60%(见图17,下页),企业对税收有主导贡献。政治激励上,地方官员晋升很大程度上参考当地的经济增长表现,地方政府有强烈的招商引资以发展经济的政治激励。企业投资与生产带来的税收激励与以经济增长为考核重点的官员晋升体制,使得地方政府长期将吸引企业投资与生产作为发展重心。

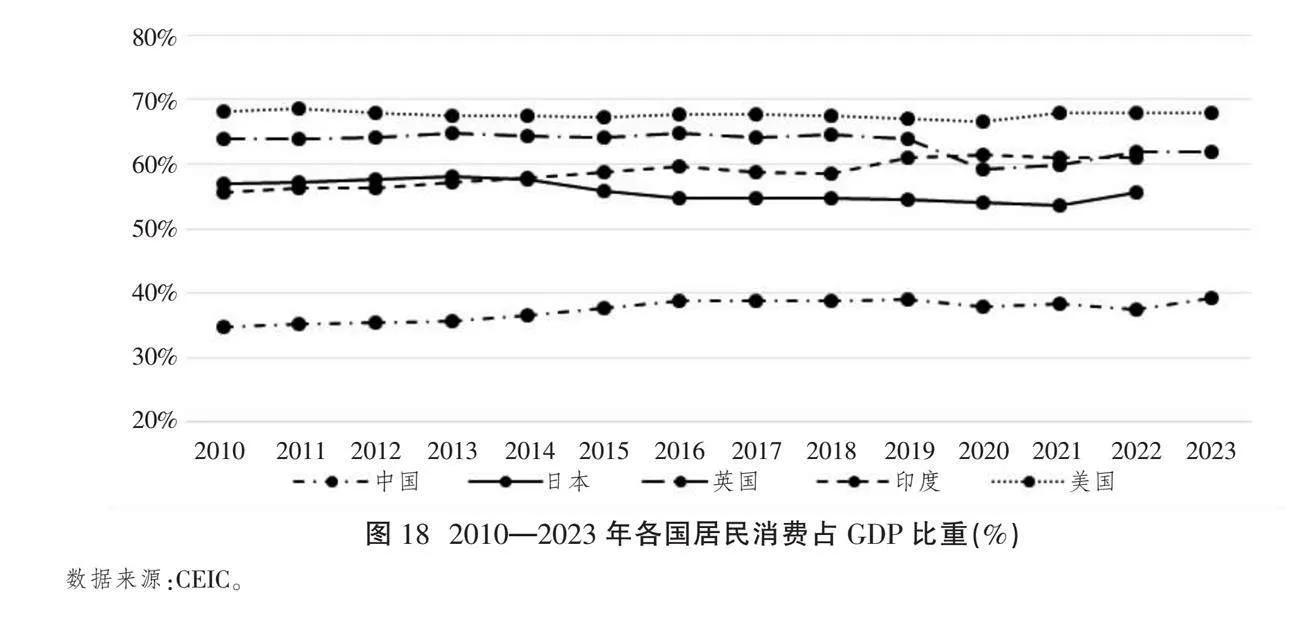

地方政府争夺企业投资带来重复投资、基本公共服务供给不足、消费不足等问题。地方政府间区域竞争带来重复投资、产能过剩,地方保护带来产业迭代缓慢等问题,制约了统一大市场的建设。在积极招商引资的发展重心下,地方政府对基本公共服务的供给不足,特别是医疗卫生、居民子女教育、养老等公共服务供给存在短板,使得居民各种预防性储蓄过高,抑制了潜在的消费。从国际比较来看,中国居民消费也是偏低的,居民消费支出占GDP比重不到40%,而英国、美国、日本、印度等经济体居民消费占GDP比重均在50%以上,美国更是高达70%(见图18)。

对此,亟须改变地方政府激励,逐步引导地方政府从重视投资与生产转向重视消费与居民收入,为此,建议从以下两方面入手:一是将征税环节后移并部分下划至地方,改变地方政府的经济激励。将增值税、消费税等生产环节征收为主的税种转为消费环节征收,通过调整征税环节和征税范围,将部分比例或部分税目的消费税收入划给地方政府,使地方政府的税收激励从吸引项目转向吸引人,遏制地方政府过分热衷于吸引投资与生产而忽视消费与收入。激励地方政府以人为中心促发展,提高居民收入,完善基本公共服务,消除居民消费的后顾之忧,增强消费动能。二是在地方政府考核中增加居民收入增幅指标与消费增长指标。地方政府绩效考核指标设置会影响官员晋升激励,从而影响地方政府对基本公共服务供给和民生政策的重视程度。为提高居民福利和促进居民消费,绩效考核体系优化应增加居民收入增幅指标与消费增长指标,完善居民监督和偏好反应机制,增强居民消费信心。

四、结语

对于当前中国出现的物价低迷、消费者信心和企业信心不足、失业率回落不明显等实际经济增速低于潜在增速的现象,我们认为,造成这些现象的原因除房地产市场低迷和消费需求不振外,关键的因素是在化债压力下地方政府支出过快缩减,这不仅导致政府部门实物工作量显著下降,更是挤压了部分民营企业的资金。基于本文的分析,我们建议,进一步全面深化改革,增强忧患意识,全力避免因经济长期处于潜在增速之下运行而导致的潜在经济增速进一步下行的风险,这样才能真正为实现2035年人均GDP翻一番的目标奠定坚实基础。同时,需要重新认识国债的性质和国债在中国式现代化进程中的作用,特别是要认识到当前增发国债的发债空间和偿付能力充足,对通胀的扰动有限。增发的国债可以用于增加福利性财政支出以启动内需市场,还可以通过置换地方债,激发地方经济发展活力,并引导地方政府从重视投资与生产转向重视消费与居民收入,在财税制度和地方政府考核体系中增加居民收入增幅指标和消费增长指标,以高质量发展推进中国式现代化建设。 [Reform]

参考文献

[1]HARROD R F. An essay in dynamic theory[J]. Economic Journal, 1939, 49(193): 14-33.

[2]OKUN A M. Potential GNP: Its measurement and significance[M]. Cowles Foundation for Research in Economics at Yale University, 1963.

[3]BASU S, FERNALD J D. What do we know (and not know) about potential output?[J]. Federal Reserve Bank of St. Louis Review, 2009, 91(7): 187-214.

[4]冯明.中国经济中长期潜在增长率研究:进展、共识和分歧[J].财经智库,2020(5):29-57.

[5]陆旸,蔡昉.从人口红利到改革红利:基于中国潜在增长率的模拟[J].世界经济,2016(1):3-23.

[6]白重恩,张琼.中国经济增长潜力预测:兼顾跨国生产率收敛与中国劳动力特征的供给侧分析[J].经济学报,2017(4):1-27.

[7]刘伟,范欣.中国发展仍处于重要战略机遇期——中国潜在经济增长率与增长跨越[J].管理世界,2019(1):13-23.

[8]中国社会科学院宏观经济研究中心课题组.未来15年中国经济增长潜力与“十四五”时期经济社会发展主要目标及指标研究[J].中国工业经济,2020(4):5-22.

[9]中国社会科学院经济研究所《中国经济报告(2020)》总报告组.全球经济大变局、中国潜在增长率与后疫情时期高质量发展[J].经济研究,2020(8):4-23.

[10]厉克奥博,李稻葵,吴舒钰.人口数量下降会导致经济增长放缓吗?——中国人力资源总量和经济长期增长潜力研究[J].人口研究,2022(6):23-40.

[11]张晓晶,汪勇.社会主义现代化远景目标下的经济增长展望——基于潜在经济增长率的测算[J].中国社会科学,2023(4):4-25.

[12]清华大学中国经济思想与实践研究院(ACCEPT)宏观预测课题组.以进促稳 先立后破——2024年中国经济展望[J].改革,2024(1):23-39.

[13]DE CLERCK M S, WICKENS T. Government finance statistics manual 2014[M]. International Monetary Fund, 2019.

[14]ROGOFF K S, YANG Y. Peak China housing[R]. National Bureau of Economic Research, 2020.

[15]林毅夫,沈艳,孙昂.中国政府消费券政策的经济效应[J].经济研究,2020(7):4-20.

[16]习近平.新时代中国共产党的历史使命[J].求是,2022(19):4-8.

Stimulating Local Economic Vitality and Promoting Sustained Macroeconomic Growth: Analysis of Ch91490c3acc5fa8132a5637ff563f5cb0ina's Macroeconomic Situation and Outlook for the Second Half of 2024

Academic Center for Chinese Economic Practice and Thinking (ACCEPT), Tsinghua University

Abstract: Currently, there is a phenomenon in China where the actual economic growth rate is lower than the potential growth rate, mainly manifested as low prices, insufficient consumer confidence and business prosperity, and an unclear decline in unemployment rate. In addition to the sluggish real estate market and weak consumer demand, a key factor contributing to these phenomena is the rapid reduction of local government spending under the pressure of debt restructuring. This not only leads to a significant decrease in actual demand for government departments after removing debt repayment and interest payments, but also squeezes the funds of some private enterprises. To achieve the 2035 development goals, it is necessary to further deepening reform comprehensively, enhance awareness of potential risks, and make every effort to avoid the risk of further decline in potential economic growth caused by the long-term operation of the economy below its potential growth rate. At the same time, it is necessary to re-understand the nature of treasury bond and the role of treasury bond in the process of Chinese path to modernization, issue more treasury bond to replace local debt on a large scale, so as to stimulate local economic vitality, and guide local governments to shift from focusing on investment and production to focusing on consumption and residents' income, so as to promote the realization of Chinese path to modernization with high-quality development.

Key words: local economic vitality; macroeconomics; potential growth rate; fiscal expenditure; national debt