基于投资者行为分析的众筹绩效预测模型

2024-08-15 00:00魏菊周正铭

计算机应用研究 2024年8期

摘 要:针对众筹融资过程中存在的信息不对称问题,基于前景理论中处理不确定信息的决策效用规则,结合众筹项目信息披露与投资者效用分析,构建了一个新的众筹绩效预测模型。为解决实际应用中特征选择过多的问题,引入了一种基于神经网络算法的稀疏性特征选择方法,该方法能够帮助众筹平台聚焦于核心特征,以更好地理解和预测投资者行为。对Kickstarter平台上超过15万个项目的实证分析结果表明:考虑投资者风险感知和前景效用的模型对众筹绩效有更好的预测和解释能力。该研究结论不仅为众筹项目的预测和评估提供了新的视角,也为众筹平台和筹资者建立分析投资者支持行为的分析框架提供了有力的工具。

关键词:投资者行为; 不确定性偏好; 行为建模; 众筹绩效

中图分类号:TP39;F83 文献标志码:A

文章编号:1001-3695(2024)08-028-2448-07

doi:10.19734/j.issn.1001-3695.2023.11.0590

Crowdfunding performance prediction model based on investor behavior analysis

Wei Ju1, Zhou Zhengming2

(1.Bank of Beijing Post-Doctoral Research Station, Bank of Beijing, Beijing 100033, China; 2.Post-Doctoral Research Station, Bank of Communications, Shanghai 200093, China)

Abstract:Addressing the issue of information asymmetry in crowdfunding, this paper developed a new model for predicting crowdfunding performance, based on the decision utility rules for processing uncertain information in prospect theory and combining the analysis of crowdfunding project information disclosure with investor utility. To tackle the issue of excessive feature selection in practical applications, it introduced a sparsity-based feature selection method using neural networks, which could help crowdfunding platforms to focus on core features for better understanding and predicting investor behavior. Empirical analysis of over 150 000 projects on the Kickstarter platform shows that models considering investors’ perception of risk and prospect utility have better predictive and explanatory power for crowdfunding performance. The research results not only provide a new perspective for the prediction and evaluation of crowdfunding projects, but also offer powerful tools for crowdfunding platforms and fundraisers to establish models for analyzing backers’ backing behavior.

Key words:investor behavior; uncertainty preference; behavioral modeling; crowdfunding performance

0 引言

长期以来,在全球范围内,经营规模较小的中小企业面临因获客难和风控难而导致的融资难问题,从而使其难以发展与成长[1~3]。互联网等信息通信技术的发展,使得以技术为基础的方式,特别是基于互联网技术的众筹平台为筹资者提供了资金支持。目前全球共有500多个众筹平台,如Kickstarter、Indiegogo和GoFundMe等[4,5]。众筹这一新的商业模式涉及三个主要利益相关者: 发起者(发起项目)、投资者(资助项目)和众筹平台(把发起者和投资者链接起来的平台)[6]。有创意的个人或企业可以在众筹平台上发起众筹项目,面向所有线上网民寻找项目资助者,以获取资金。除了提供资金支持外,近年来,众筹因其能在新产品开发阶段了解消费者需求,获取市场反馈和使创业者在真正投资生产前与消费者签约而备受关注[7~9]。随着众筹在获取资金和了解市场情况的优势逐渐显现,众筹正在转变为依托互联网支持创业(融资属性)和学习需求(运营属性)的重要方式。然而,Kickstarter的统计数据显示,Kickstarter上成功融资的项目所占比例很小,这使得众筹平台和发起者迫切想知道如何及时有效地评估众筹项目,从而提高众筹活动的成功率[10,11]。

在过去的十年中,大量的实证研究通过分析项目发起人特征、项目本身特征和支持者特征来预测众筹项目的成功[6,12]。例如,Xiao等人[12]通过构建面板向量自回归模型(panel vector auto regression model)说明了投资者对众筹的支持决策中存在惯性行为。Du等人[6]利用文本分析,从出资人的质押历史数据中识别出资人的语言偏好,根据出资人的语言偏好通过深度学习模型预测众筹项目的成功。上述两项实证研究说明了分析支持者行为对预测众筹项目绩效的有效性。然而,这两个研究只是从识别投资者行为特征出发,从而基于识别的特征建立预测模型,但行为相关因素影响投资者决策的原因和方式却一直被忽视。

在众筹融资活动中,投资者的支持决策直接决定了众筹的资金规模,从而决定了众筹项目的成败。因此,在预测或评估众筹项目的绩效时,分析个体出资人的决策行为对预测众筹项目绩效是非常重要的。此外,了解出资人在众筹活动中的个人决策行为,对于项目创作者、众筹平台乃至政府立法者培育更好的众筹市场[12]都至关重要。为此,本文在以往实证研究的基础上,基于前景理论(prospect theory,PT),从行为相关因素对出资人支持决策的影响视角出发,构建了一个新的混合模型来评估众筹项目。一般来说,影响决策者决策的行为因素可以被广泛地分为两类[12,13]:一是与决策情境相关的因素,如信号观察学习[13]、同伴影响[14]和媒体注意[15];二是决策者的心理和情绪,如有限理性[16]、乐观[17]和过度自信[18]。

在互联网快速发展的背景下,本文提出了两个与行为相关的因素: 项目信息观察和出资人对不确定性信息的风险偏好。在线众筹平台提供了关于众筹项目的详细信息(如融资目标、持续时间、项目描述和介绍),以及项目已有质押与目标的比例、项目更新次数、评论次数、出资人数量、截止日期前剩余天数等实时指标数据。对于任何潜在的投资者来说,获取上述项目相关信息都非常容易。然而,支持者获取的信息却并不准确,并且是不断变化的。例如,投资者无法获得关于众筹结果、众筹产品以及产品是否会按时交付的准确信息。因此,选择在众筹平台上支持一个项目,是否能获得满意的产品,对每个投资方来说都存在不确定性和风险。综上,众筹融资活动中支持者的支持决策总是伴随着不确定性和风险。正如Wei等人[19]的研究结果指出,不同的投资者在进行投资决策时,对不确定性和风险的偏好不同,进而导致了不同的投资策略。

在本文中,支持者对不确定性和风险的偏好是上文提到的第二类与行为相关的因素,即决策者是有限理性的,其主观参考标准直接影响最终的决策结果。在存在不确定性和风险的决策问题中,传统的效用函数无法解释决策者的异质性行为[20,21]。为了有效刻画决策者在面对不确定和风险时的行为,Kahneman等人[22]提出了前景理论(PT),作为传统效用理论的有效补充,前景理论在具有不确定性和风险的决策问题中被广泛应用。根据PT,利用收益为凹、损失为凸的s型(值)效用函数来刻画决策者的异质性风险偏好。PT指出决策者更倾向于选择前景值较大(相对值)的决策方案,而不是效用最大(绝对值)的决策方案[22,23]。基于PT在众多具有不确定性和风险的决策问题的广泛使用,本文引入PT来捕捉众筹中支持者支持行为的异质性。直观来说,每个支持者首先观察并学习项目相关信息,然后基于PT对项目的前景效用进行评估,最后根据评估的前景效用进行支持决策(PT在本应用场景下的详细信息见第3.2节)。

为解决以往研究指出的特征数目过多导致实际应用不方便的问题,本文使用神经网络算法并结合重参数采样方法构造稀疏优化问题来控制众筹特征子集的大小,即添加特征子集中特征数量的l0约束[24]。本文中的l0约束意味着只能从N个候选特征中选择最多K个特征来优化特征数量,其中K值根据决策者在实践决策中的需求确定。

综上,本文模型包括两个部分:a)稀疏特征子集的选择;b)建立基于信息和行为分析的众筹项目预测模型。首先,稀疏特征子集选择给出对众筹项目绩效贡献最大的众筹特征;接着根据选出的众筹项目特征,通过将上述两种行为相关的因素和众筹特征链接在一起构建基于行为分析的众筹绩效预测模型。

本文有以下三点贡献:

a)通过建立基于PT的出资人行为相关决策模型,考察出资人行为相关因素对众筹评估和预测的影响,本文为在众筹场景中使用投资者行为预测众筹绩效的实证论文提供了理论解释。虽然当前已有学者关注对投资人投资行为的拆解,但其研究仅通过实证数据检验强调投资人投资行为对众筹绩效预测的重要性。本文通过对支持者的决策过程进行PT建模,识别支持者行为相关因素,量化支持者的预期效用,检验了支持者行为相关因素如何影响众筹项目的绩效。

b)通过将深度学习模型应用于基于互联网的众筹领域,对特征选择进行稀疏优化,本文在方法论上作出了贡献。本文采用随机神经网络模型结合重参数化采样方法,简单有效地解决了稀疏性特征子集选择是NP-hard的问题。通过特征选择权重稀疏性来控制众筹特征子集的大小,并使用深度学习方法,本文模型可以为特定数量的项目特征选择贡献最大的特征子集。同时,为了将多源项目相关信息与支持者的效用相结合进行实证分析,采用了证据理论(ET)[25]中的Dempster的组合规则来汇总从特征信息数据中提取的多个加权证据。

c)本文模型为众筹平台和筹资者在处理投资者行为相关决策的问题上提供了实际应用价值。在模型中,基于深度学习模型的稀疏特征子集能够选择贡献最大的特征,优化发起人特征选择效率。在实际应用中,众筹平台可以使用提出的模型动态选择贡献最大的特征,这有利于众筹平台和集资方提高众筹相关特征的资源配置效率。并且通过众筹项目评估与预测模型以及关注支持者行为相关决策的预测模型,构建了这些被选择的特征对众筹项目评估的影响,有效促进了众筹项目个性化推荐的处理过程,从而进一步提高众筹融资绩效。

1 文献综述

在过去的几十年里,众筹已经发展成为一种有效解决小公司传统融资难的有效机制。与传统的融资方式相比,众筹为个人和企业提供了创业机会,让创意能在潜在支持者的资金支持下得以实现。然而,众筹的概念仍处于进化的早期阶段,在以往的研究中,学者们主要使用了两种方法来概念化众筹:a)将众筹作为一种商业模式,由创始人(项目创造者)、资助人(人群)和众筹网站(在线平台)等关键部分组成[1~3];b)将众筹定义为支持创业和企业发展的筹集小额资金的方法[26]。随着众筹在国内外的不断发展,众筹项目分为奖励型众筹、股权型众筹、借贷型众筹和捐赠型众筹四种。

本文的研究目标集中在基于奖励的众筹市场。现有的基于奖励的众筹前沿研究主要从实证分析的角度关注众筹绩效(如成功的项目)的影响因素,并确定了项目层面、创造者层面和资助方层面的相关特征。例如,Mollick[27]使用线性回归模型证明项目的质量、社会网络联系和目标数量对融资成功均会产生影响。Wu等人[28]的研究结果表明投资者数量、互动话题、价格梯度和活动持续时间对众筹项目融资成功概率有正向影响。Xiao等人[12]强调了在线众筹市场中跟踪个体投资者投资行为的重要性,建立了带有外生变量的面板向量自回归模型(panel vector auto regression model),以检验投资者在众筹项目的重复投资决策中是否存在惯性行为,以及惯性行为是如何存在的。研究发现,投资者在奖励层选择中的惯性行为似乎强于投资时机选择,项目属性相关因素对投资者决策的影响不同,同行投资者的影响对出资人投资时机选择的影响强于筹资人的营销力度。 Du等人[6]利用文本分析来识别每个资助人的语言偏好,并基于语言期望理论使用深度学习模型来预测众筹项目的成功。

与以往的研究相比,本文从理论角度探究了既往文献提出的行为因素在众筹决策过程中的作用,详细分析了众筹中个体行为因素对评估和预测的影响。与现有的对支持者个人行为因素的实证研究不同,本文引入PT识别支持者行为相关因素并量化支持者效用,利用ET检验支持者行为相关因素对众筹评估的影响,这对于众筹平台推荐支持者最有可能支持的项目具有重要意义。

同时,本文研究也与行为经济学文献相关,在行为经济学领域,研究者通常试图解释心理和情感因素在决策者决策过程中的作用,大量的研究结果表明,在决策过程中必须考虑心理和情感因素,能够解释效用理论可能产生的一些悖论和非理性现象[29]。在许多心理实验中,决策者是有限理性的,其主观决策参考标准直接影响最终的决策结果[30]。例如,假设有一个投掷硬币的问题,如果硬币正面朝上,玩家可以赢得5万美元。否则,玩家将损失5万美元,虽然这个博弈的预期结果是零,而且是一个完全公平的赌注,但许多实验表明,大多数人不愿参与这个博弈[30,31]。在存在不确定性信息的众筹市场中,投资人的支持决策也可能存在类似的涉及心理因素的行为模式,因为投资人在支持众筹项目的决策中总是存在不确定性和风险。正如Xiao等人[12]的实证研究结果表明,当投资者选择支持一个新的众筹项目时,投资者的惯性行为总是存在的。

为了对众筹融资过程中支持者支持行为的行为因素进行建模,本文采用前景理论来描述风险和不确定性下的决策行为。PT表明最终的结果是用与决策者的参照点相比的得失来表示的,而不是财富的最终状态,PT引入价值函数来描述决策者的风险态度的影响。作为对传统效用理论的补充,前景理论阐述了决策者的风险态度如何影响最终结果,并已在决策领域得到证实和广泛应用[32~34]。例如:Zhu等人[31]提出了一种多参考点的风险决策方法;Wang等人[32]研究了一种基于前景理论的应急群体决策方法;Liu等人[33]建立了基于前景理论的比例分析加全乘法形式的多目标优化方法,并将其推广到概率语言信息环境中。同时,为了聚合多个项目的相关信息来评价众筹项目,本文采用Dempster-Shafer理论[25]中的证据推理理论来表示一个特征与众筹绩效之间的关系,并利用ER规则将从特征信息数据中提取的多个证据进行聚合。

2 前景理论和前景投资者

2.1 前景理论

前景理论是由Tversky等人[20]于1992年提出的,通过将心理学研究应用在经济学中,前景理论为不确定情况下决策者的决策建模作出了突出贡献。针对长期以来沿用的完全理性人假设,前景理论从实证研究出发,从决策者的心理特质、行为特征入手,揭示了影响选择行为的非理性心理因素。前景理论认为决策者的决策具有参考依赖以及损失敏感的特性,投资者根据和参考点对比得到的相对的前景收益来分析各种风险方案的收益和损失,并选择前景收益最大的决策方案[34,35]。

式(1)是前景理论中用来刻画参考依赖和损失敏感的价值函数v(x)。

v(x)=(x-)α if x-≥0-λ(-(x-))β if x-<0(1)

其中:是决策方案的参考点;x是决策方案某一特征的取值。因此,根据前景理论,x-≥0表示相对于参考点的前景收益,x-<0表示相对于参考点的损失。决策参考点是前景理论中的一个关键概念,它关注的是决策结果与预期结果之间的差异,而不仅仅是结果本身。α∈(0,1)和β∈(0,1)是风险态度系数。价值函数v(x)是关于收益(x->0)为凹、损失(x-<0)为凸的s型(值)效用函数。α、β的值越高,说明出资人越容易冒险。λ为损失厌恶系数,当λ>1时,表示出资人对损失风险敏感。

2.2 前景投资者

众筹研究领域的实证研究已经表明众筹项目特征信息对于预测项目绩效的重要性。然而,众筹平台上的产品和项目信息往往是由发起者自行发布的,这引发了信息的不确定性,包括信息造假和不准确的产品描述等问题。这一不确定性和风险源于投资者难以获得有关众筹结果、产品质量以及交付时间的准确信息。

此前的研究表明,传统的效用函数无法很好地解释决策者在面对不确定性和风险时的异质行为[20]。因此,在众筹场景中,尤其是存在信息不确定性的情况下,鉴于前景理论已被大量的研究文献证明能够用来刻画决策者在面临不确定性和风险时的决策行为,在本文中,前景理论被用来深入分析众筹中支持者的支持决策和效用。前景理论关注决策者在面对不确定性信息时对潜在收益和损失的感知不对称性,并提供了一个效用决策框架来梳理不确定性条件下的决策过程。前景理论的优势在于它能够解释为何某些支持者更愿意冒险,而其他人则更加保守,以及他们如何权衡潜在的风险和回报。

将前景理论融入众筹领域的研究,有助于更全面地分析和展示支持者在面对众筹环境中不确定性信息时的潜在决策行为。这种方法为众筹平台的管理和投资者提供了更有效的决策支持工具。具体模型构建逻辑为:每位访问众筹平台的支持者均能观察并学习与项目相关的信息,并依据前景理论评估项目的效用,最终基于评估出的前景效用作出支持决策。

为了将PT应用于众筹场景中投资者决策的建模,本文定义决策参考点向量为特征均值。为了说明投资者决策的异质性(如损失和收益的偏好),本文将PT中的价值函数扩展重写为

vij(Δrij)=θΔrαij if Δrij≥0-λ(-Δrij)β if Δrij<0(2)

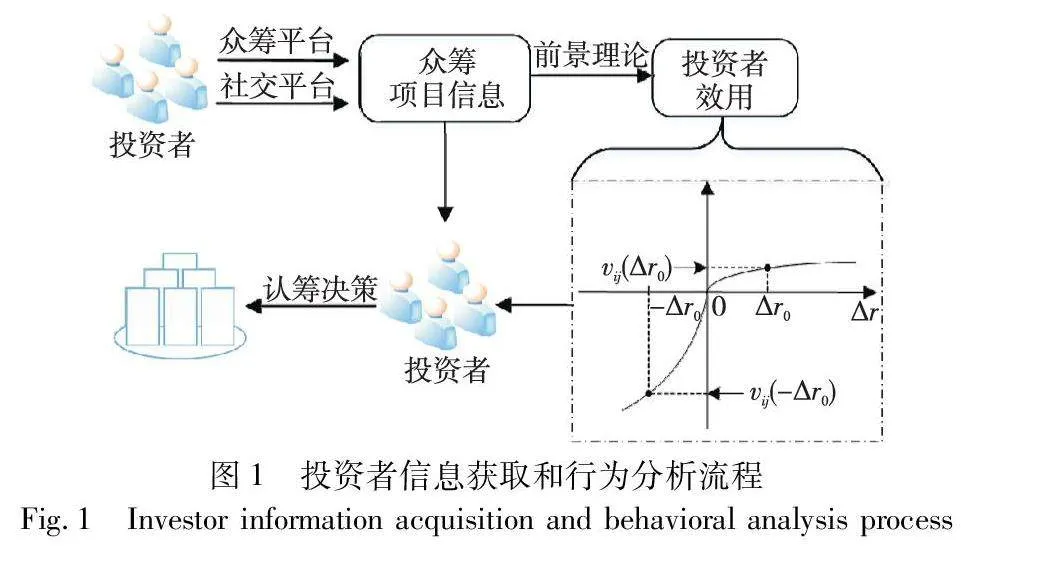

其中:Δrij=dij-rj,dij是项目i在特征j上的规范化取值,rj是所有项目在特征j上的均值,也就是特征j的决策参考点。根据所定义的价值函数vij(Δrij),对于相同程度的收益(Δrij>0)或损失(Δrij<0),具有不同收益/损失偏好的决策者(θ,λ)的前景效用值不同,因此,使用前景效用可以很好地刻画投资者在众筹活动中的异质性偏好。在实际应用中,众筹平台可以根据每个支持者的支持历史行为,模拟出θ、λ的取值,从而利用式(2)计算支持者的前景效用值,进行有效的个性化推荐服务。投资者信息获取过程如图1所示。

综上,相比于以往的研究方法,除了利用项目相关特征信息对众筹项目绩效进行回归分析以外,本文利用PT分析在不确定决策条件下的投资者行为,使用PT中的效用函数计算出资人的预期前景效用,从而将投资者效用和众筹项目特征信息共同作为输入和众筹绩效进行回归分析。本文模型不仅能够用来说明投资者行为在预测众筹绩效方面的贡献,同时也能为众筹平台指定个性化推荐策略提供有效的研究视角。

3 模型建立

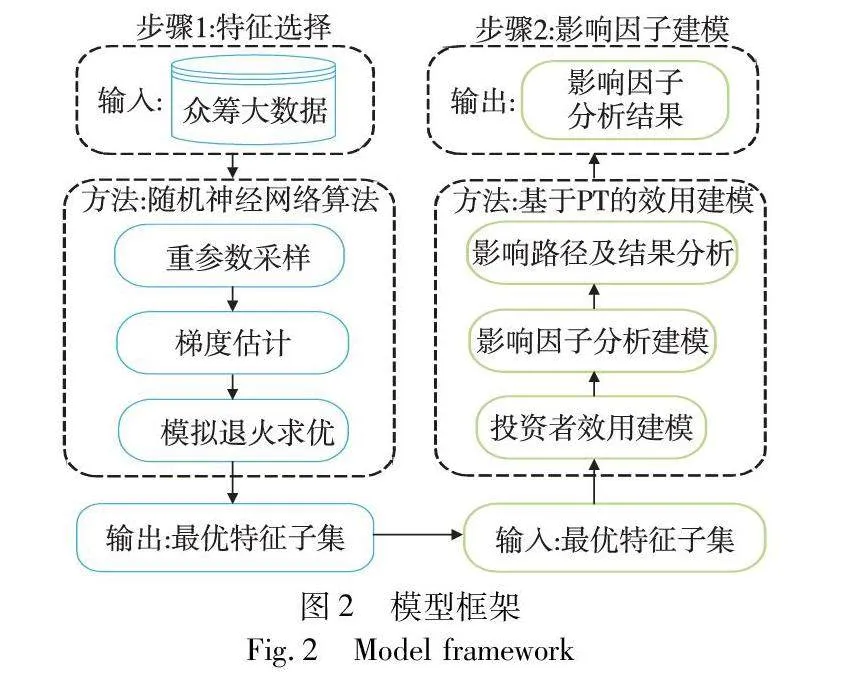

本文模型建立包括两部分内容:a)建立基于神经网络和重参数方法的稀疏性特征子集选择,通过加强权值稀疏性来控制众筹特征子集的大小,并使用带有重新参数采样的随机神经网络算法,通过检查和评估各种可能的特征子集来获得最优特征子集;b)根据步骤a)选出的特征使用2.2节的PT计算每个项目的前景效用值,结合众筹项目信息和前景效用值对众筹项目绩效进行预测。本文模型建立框架如图2所示。

3.1 稀疏性特征子集选择

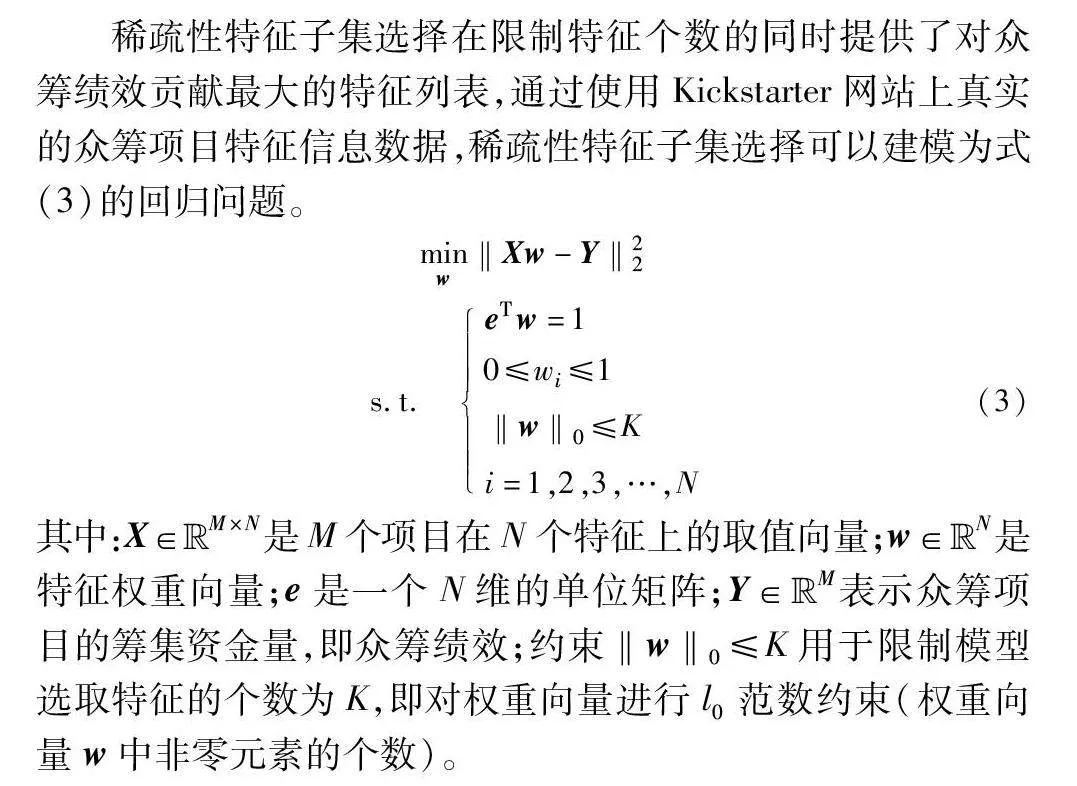

稀疏性特征子集选择在限制特征个数的同时提供了对众筹绩效贡献最大的特征列表,通过使用Kickstarter网站上真实的众筹项目特征信息数据,稀疏性特征子集选择可以建模为式(3)的回归问题。

minw‖Xw-Y‖22

s.t. eTw=10≤wi≤1‖w‖0≤Ki=1,2,3,…,N(3)

其中:X∈Euclid ExtraaBpM×N是M个项目在N个特征上的取值向量;w∈Euclid ExtraaBpN是特征权重向量;e是一个N维的单位矩阵;Y∈Euclid ExtraaBpM表示众筹项目的筹集资金量,即众筹绩效;约束‖w‖0≤K用于限制模型选取特征的个数为K,即对权重向量进行l0范数约束(权重向量w中非零元素的个数)。

事实上,具有l0范数的优化问题是不可微的,并且已经被证明是NP-hard[24]。本文的创新之一在于引入随机神经网络算法来求解上述l0范数优化问题。然而众所周知,由于反向传播算法不能应用于不可微函数,具有权值稀疏性的随机神经网络会由于不可求导的稀疏性约束变得很难训练。为了解决此问题,根据随机梯度估计的最新发展,可以通过重参数采样的技巧得到梯度的低方差估计,即通过Gumbel-softmax技术,使用重参数化采样技巧为不可微样本获得训练梯度,从而实现随机神经网络算法的反向传播,并迭代更新参数来搜索最优特征子集。将随机神经网络算法与重新参数化采样技巧结合包括以下三个步骤:

a)参数化采样。研究目标是从N个特征中选择最多K个特征,为了更好地理解特征选择过程,以从袋中取球为例,假设有K个袋子,每个袋子装有N个球,从索引为i的袋中抽到一个索引为j的球的概率是ρij。为了方便计算,使用独热编码向量来记录从袋中取球的结果,例如,对于第1个袋子,如果第5个球被选中,则得到一个向量z1=[0;:::;0;1;0;:::],即在向量z1中,第5个元素是1(对应第五个球被选中),其余的都是0。因此,稀疏性特征选择过程和取球一样,可以用一个随机过程来描述: 依次从每个袋子中准确地挑选一个球,并每次记录球的索引,这保证了最终最多得到K个唯一的索引,通过索引就能获取其对应的众筹项目特征。因此,最终模型输出K个向量,即{z1,z2,…,zK}∈(N×K)。将每个zi进行加和,得到一个长度为N的向量z=∑Ki=1zi,其中最多K个元素是非零的,其表示的是相应的特征应该被选取。在模型训练优化上述过程中涉及到的辅助变量是有界的,即ρij∈(0,1),而神经网络算法的参数是没有约束的,故需要引入一个无约束变量S作为输入来得到ρij,即给定输入S∈Euclid ExtraaBpK×N,ρij=exp(Sij)∑jexp(Sij)。同时,神经网络训练时关于各特征的权重向量w也是随机生成的输入向量=[1,2,…,N],同样不受约束,为了满足式(3)中对于权重向量w的约束,通过无约束的随机值输入得到最后的权重输出w,步骤如下:(a)=exp()=[exp(1),exp(2),…,exp(N)];(b)=ΘZ(Θ表示克罗内克内积运算;(c)w=i∑ii。

b)梯度估计。通过重参数采样,可以将特征权重w看作是由一个随机函数w=f(w,S,ε)产生的,ε表示抽样过程(特征选择过程)引入的随机性。随机生成函数w=f(w,S,ε)理解为具有离散隐藏神经元Z的随机神经网络,通过神经网络训练即可得到最终的特征权索引和对应的权重向量。然后,随机生成函数中的向量Z和ρ是离散的,而拥有离散神经元的随机神经网络由于缺乏梯度而变得难以训练,因为神经网络中的反向传播算法需要可微神经元进行梯度更新和迭代。为了解决这个问题,即在训练神经网络时获得有效的梯度,使用Gumbel-softmax技巧[24]以及straight through(ST)梯度估计器[28]为优化Z和ρ时提供有效梯度,如式(4)所示。

z=softmax(g+log(ρ))(4)

其中:g=[g1,g2,…,gN]是从Gumbel(0,1)抽取的随机样本。式(4)背后的动机是将可训练变量ρ从纯噪声g中“分离”,以便对分布参数取随机样本的梯度成为可能。举一个简单的例子,考虑从高斯分布z~N(μ,σ2)采样,并计算导数zu、zσ。如果直接对高斯分布N(μ,σ2)采样,梯度的计算很困难。然而,如果进行以下采样: (a)从一个标准的高斯分布采样ε,ε~N(0,1);(b)计算z=u+εσ,则计算梯度zu、zσ是很容易的。重新参数化技巧的详细证明可以在Zhang等人[23]的分析中找到。

c)算法优化求解。经过以上两步,可以得到特征的权重向量w。通过使用运算符‖Xw-Y‖22作为损失函数,并使用模拟退火算法更新所有参数,得到最终满足式(3)所有约束的最优参数值。图3概述了上述稀疏性特性子集选择的优化流程。

3.2 支持者的前景效用

基于3.1节所选的特征子集,本节将PT应用于所选特征的支持者的前景效用模型,并使用ET聚合候选众筹项目的多个特征效用。假设投资者根据他们的前景效用作出融资决策,关于前景投资者的详细信息见2.2节。在前景投资者的假设下,项目特征的价值在计算投资者的前景效用中发挥重要作用,从而影响投资者支持项目的决策。由于所选特征的类型和度量单位不同,为了便于比较和计算,本文首先对特征的值进行归一化处理。假设特征的规范化值是dij,则定义以下规范化规则:

dij=max dj-dijmax dj-min dj(5)

其中:max dj=max{dij,i=1,2,…,M};min dj=min{dij,i=1,2,…,M}。值得注意的是,不同的决策者对利益和风险的偏好不同,这反映在面对相同的利益或风险时,他们的预期效用并不总是完全相等的。考虑到这一差异,基于特征值矩阵D=[dij]M×N和决策参考点向量R=[rj]1×N,本文中项目i在特征j上的前景值矩阵V=[vij]M×N可以按照式(6)进行计算:

vij(Δrij)=θΔrαij if Δrij≥0-λ(-Δrij)βif Δrij<0(6)

其中:Δrij=dij-rj,rj是特征j上所有项目的平均值。当α=β时,对于收益或损失值为Δrij时,具有不同λ和θ值的决策者具有不同的值。为了综合所有特征信息得到项目pi的综合前景值,使用证据推理理论的框架,即将方案pi在特征fj上的vij前景价值作为项目pi达到预期值的证据之一。

4 实证分析

本章针对提出的众筹项目评估预测模型进行了实证研究。数据来源于Kickstarter网站,Kickstarter成立于2009年,是历史最悠久、规模最大、最受欢迎的众筹平台[36]。以往大多数研究都是使用Kickstarter平台的数据集,因此本文也采用Kickstarter网站上的数据,以保证研究结果可靠且具有可对比性。

4.1 实验数据信息

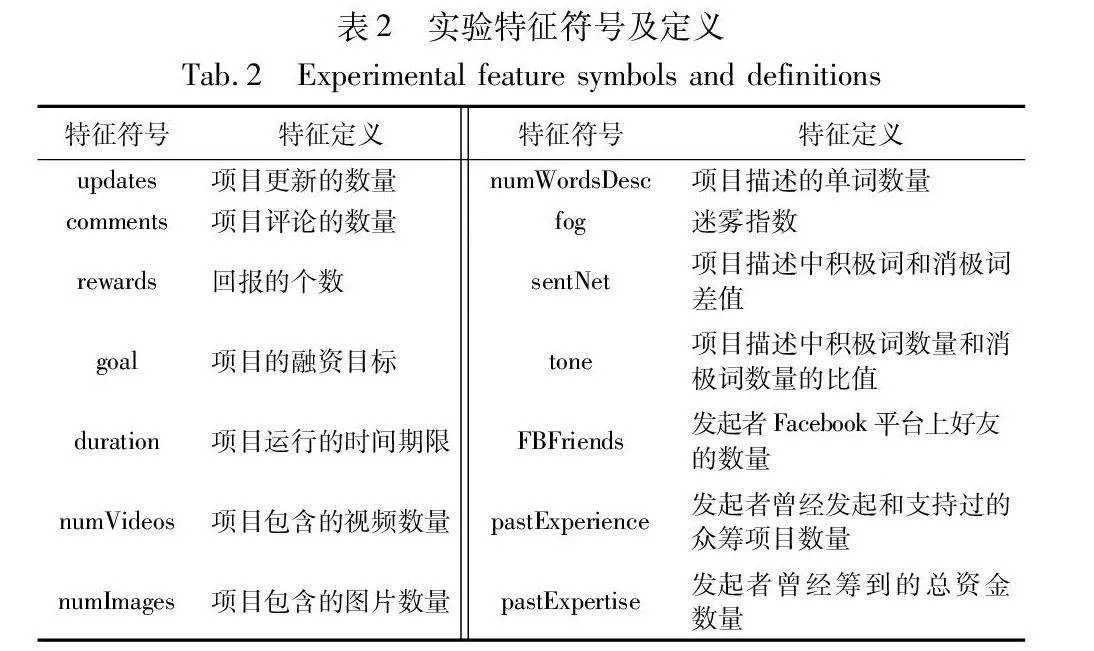

数据收集分为两个主要步骤。首先,利用专门开发的爬虫工具从Kickstarter网站定期抓取新发布的实时项目,频率为每天一次;接着,基于这些实时项目数据,进一步提取早期项目的相关信息。项目的简介页面不仅显示了项目所有者的历史记录,还提供了投资者的详细信息,包括他们支持的其他项目。本文的数据样本范围覆盖了2009年—2014年11月期间的所有项目。在筛选项目时,排除了正在进行、被取消或暂停的项目。参考以往的研究[36],考虑到资金规模非常小或非常大的项目可能与主流项目有显著差异,进一步筛除了资金目标在100以下或1 000 000以上的项目。最终,数据样本涵盖了15个资助类别,总计151 752个项目。有关数据详情和特征信息如表1和2所示。

4.2 模型评价

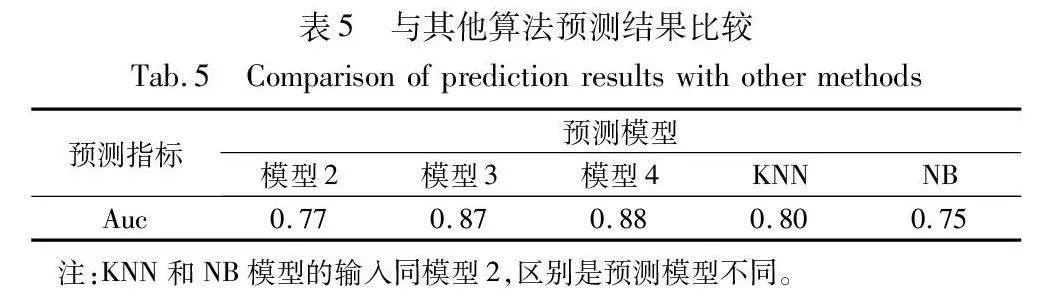

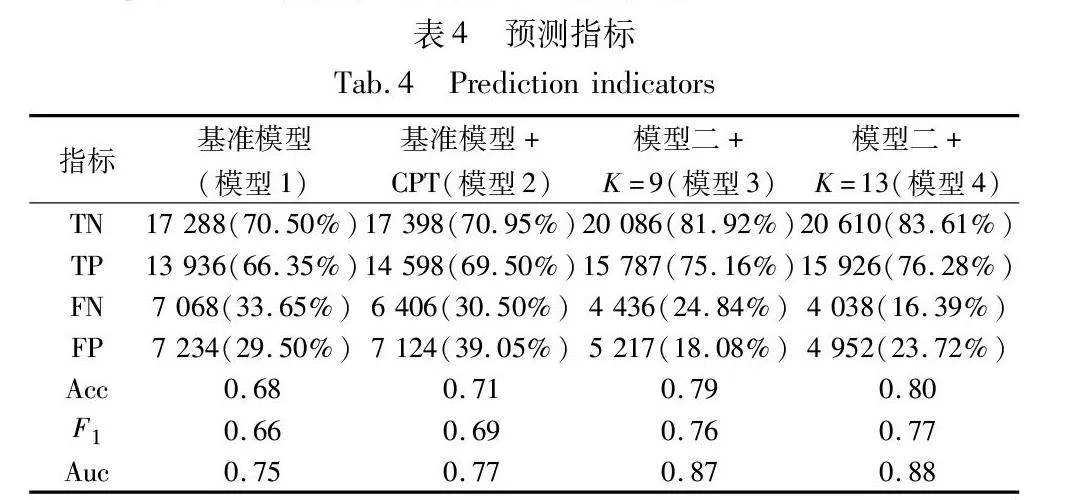

为了展示模型的有效性,基于逻辑回归模型构建了四个预测模型,逻辑回归模型在二值分类中被广泛使用,并与支持向量机等传统分类模型有着相似的预测性能[36]。首先,采用了Zhou等人[36]的研究特征作为基准预测模型(模型1)。接着,基于第3章提出的效用研究框架,计算基准模型的每一个特征,得到其前景效用特征,加入模型1形成了基准模型+CPT(模型2)。最后,为了验证重参数方法在特征选择上的优势,通过加强权值稀疏性来控制众筹特征子集的大小(选择的特征个数为9和13),进行了进一步的效果检验(模型3和4),即K={9,13}。模型3和4构建的逻辑如下:a)通过3.1节提出的方法控制特征的个数;b)根据a)选出的特征使用PT计算每个特征的前景效用值,即输入为原特征和特征的前景效用值。模型3和4与模型2的不同之处在于,模型3和4进行了输入特性个数限定这一步处理。

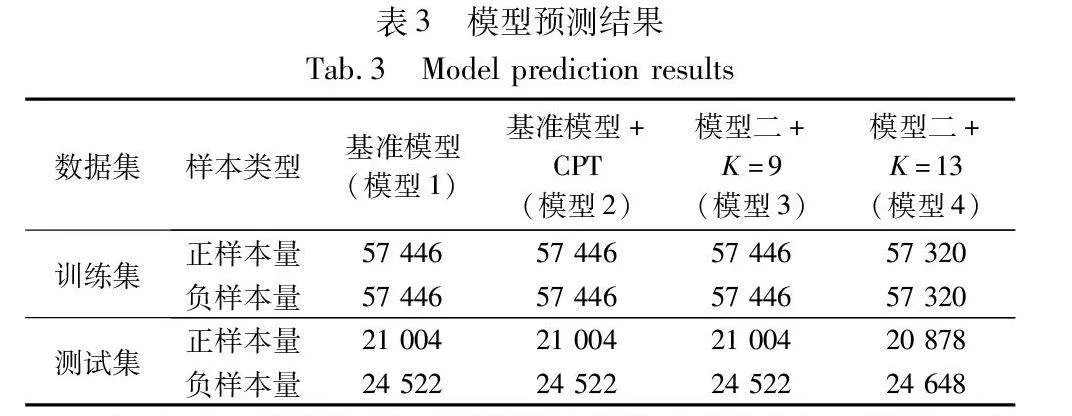

为了解决样本不平衡问题,利用imblearn模块的SMOTE对实证检验中的数据进行抽样,训练集和测试集的样本分布情况如表3所示。

为了展示预测效果,使用混淆矩阵来度量本文模型的性能。混淆矩阵是一个两行两列的表,表示真阳性(TP)、假阳性(FP)、假阴性(FN)和真阴性(TN)的数量。举例来说,如果一个本来就属于成功的众筹项目,被预测为成功,则被认为是真阳性,如果被归类为失败,则被算作假阴性,反之亦然。在预测性能上来说,本文用accuracy(Acc)、F1-score和area under curve(Auc)三个性能指标来评价模型的预测性能。

recall=TPTP+FN, precision=TPTP+FP

accuracy=TP+TNtotal, F1=21precision+1recall(7)

其中:Acc是指精确度或准确率,表示模型正确预测的实例与总体实例之间的比率;F1分数是precision(精确率)和recall(召回率)的调和平均值,它试图平衡这两个指标。是衡量分类器正确的频率。Auc的取值在0.5(等于随机猜测)~1.0(完美分类器)。一个模型的Auc值越接近1.0,表示该模型的性能越好。根据表3中的数据,四个模型预测指标如表4所示。

首先,由表4可知,与模型1相比,模型2通过行为分析的效用模型,在Acc、F1和Auc指标上分别提高了3%、3%和2%。从决策建模来看,本文提出的基于前景理论投资分析过程考虑了投资者在不确定性决策过程的行为特征,提供了关于决策者对风险和损失的感知方式的理论基础,从而有助于更精确地模拟支持者的投资决策过程,实现了模型预测效果的提升。其次,表4的结果表明,平均而言,与模型1相比,本文提出的具有稀疏特征选择的模型(模型3、4)在Acc、F1和Auc指标测度上分别提高了11.5%、10.5%和12.5%。从特征选择来看,本文提出的以稀疏特征选择代替所有特征作为初始特征输入能够减少特征维度,使模型更集中地关注对决策产生影响的关键特征,避免了维度灾难和过拟合的问题。这与特征选择理论和机器学习中的维度缩减方法一致,有助于提高模型的泛化性能,从而在Acc、F1和Auc等指标上实现明显的改进n2+DMN1YY2LdZm+ZllzTMQ==。

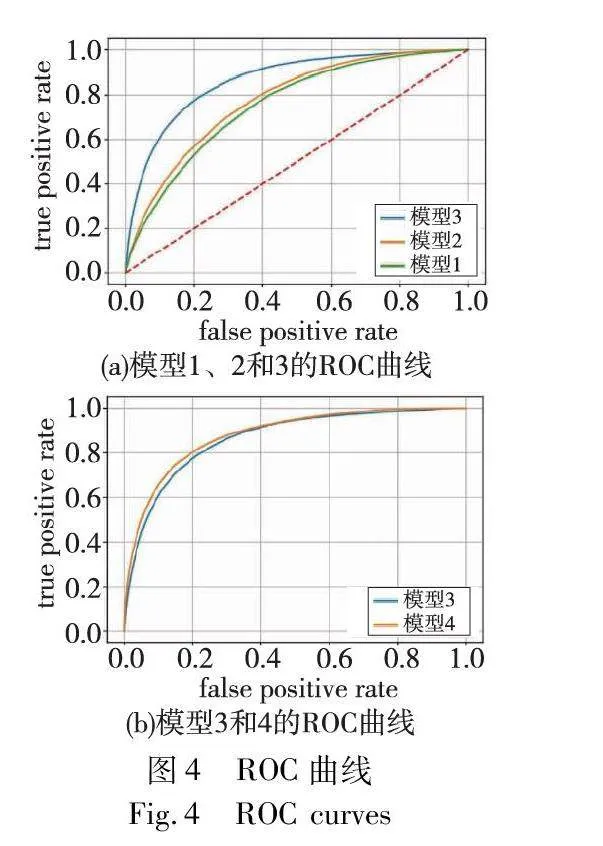

综上所述,本文模型在Acc、F1和AUC等指标上表现优于基准模型。为进一步详细地验证实证结果,图4展示了本文模型的ROC曲线。ROC曲线揭示了在各种阈值设置下真阳性率与假阳性率的变化关系,进一步证实了本文模型的效用和有效性。

如图4(a)和(b)所示,相较于模型1,新提出的模型(模型2、3、4)的ROC曲线更接近左上角。这种趋势表明,这些模型在维持较高的真阳性率的同时,成功降低了假阳性率。这一性能表现意味着在实际应用中,当项目所有者考虑调整项目配置或评估其融资成功的可能性时,使用所提出的模型会更为有效和准确。同时,为了检验本文所提出的基于行为效用分析模型的稳健性,使用KNN(K-nearest neighbor)和NB(naive Bayes classifier)模型进行预测分析(表5)。由表5可知,相比于其他算法,本文提出的效用+稀疏性方法(模型3和4)在预测指标上表现突出。

5 结束语

基于前景理论,从决策行为出发,构建了众筹场景中投资者的前景效用决策模型,并进一步引入了特征选择过程,揭示了行为相关因素影响出资人支持决策的路径和机理。在互联网众筹融资的研究背景下,识别和建模项目信号观察以及出资人对不确定性和风险的偏好两种行为因素。从决策过程来看,首先每位投资者获取并了解项目信息,然后基于PT模型评估项目的前景效用,最后作出支持决策。为了模拟上述的投资者的决策,模型分为两个主要步骤:稀疏特征子集的选择以及众筹项目的评估与预测。考虑到众筹平台和项目创作者资源有限,使用权重稀疏性控制特征子集的大小,并评估这些特征如何影响项目评估与预测。

通过实证检验,本文确定了影响出资人支持行为的因素,并量化了投资者前景预期效用。从决策建模来看,本文提出的基于前景理论投资分析过程考虑了投资者在不确定性决策过程的行为特征,提供了关于决策者对风险和损失的感知方式的理论基础,从而有助于更精确地模拟支持者的投资决策过程,实现了模型预测效果的提升。从特征选择来看,本文提出的以稀疏特征选择代替所有特征作为初始特征输入能够减少特征维度,使模型更集中地关注对决策产生影响的关键特征,避免了维度灾难和过拟合的问题。这与特征选择理论和机器学习中的维度缩减方法相一致,有助于提高模型的泛化性能,从而在实证指标上实现明显的改进。

1)研究启示

a)为众筹平台提供评估工具。通过深入识别和量化投资者行为因素,本文提供了一个综合的众筹评估与预测模型。分析结果揭示,投资者在作出决策时,其对不确定性和风险的偏好也起到关键作用。与传统的基线模型相比,本文模型能更准确地预测众筹成功的可能性,并在F1和Auc指标上表现出众。因此,众筹平台在推荐项目时应考虑这些行为因素,这将有助于提高众筹成功率并增加预期利润。

b)为发起者提供策略指引。发起者应持续关注项目的动态特征,努力吸引投资者的关注,从而获得融资资金。以往的研究,如文献[6,12],主要从支持者的角度探讨了如何预测项目的成功率。更深入地,本文模型结合了出资人的前景效用和项目相关特性,这种方法为发起者提供了一个动态工具,帮助其更好地理解和模拟潜在出资人的支持行为。随着项目进展,特定的项目特征和投资者的偏好可能会发生变化,本文模型为发起者提供了新的策略思路,帮助他们应对这些变化,提高项目的成功率。

2)不足及未来研究方向

尽管本文为新兴金融市场提供了有益的见解,但存在一些不可忽视的局限性,并留下了未来研究的可能方向。首先,建立了基于PT的出资人行为决策模型,探讨了出资人行为因素如何影响众筹的评估和预测。但在线众筹市场上的出资人行为模式还未得到深入探讨。为此,未来研究可以模拟资助人的行为模式,例如通过追踪其资助记录,从而为其行为决策提供更细致的见解。

其次,本文提出的众筹评估模型聚焦于出资人行为决策,忽略了一些可能影响决策的外部因素,如众筹项目页面的大小、项目所处的位置,以及出资人浏览页面的时间等。在未来的研究中,考虑这些因素并纳入分析将使模型更为全面。

最后,尽管众筹项目的图片中包含了丰富的信息,由于技术挑战,本文尚未能充分利用图片中的信息。但根据某些研究,将用户提供的照片与评论文本结合在预测上有更好的表现,如在线酒店评论的有用性方面。因此,未来有必要构建一个同时考虑众筹项目图片信息的众筹绩效分析模型。

参考文献:

[1]顾永跟, 于再溥, 陶杰, 等. 基于众筹预售和众包生产的两阶段最优定价机制[J]. 计算机应用研究, 2023, 40(8): 2423-2428. (Gu Yonggen, Yu Zaipu, Tao Jie, et al. Two-stage optimal pricing mechanism based on crowdfunding pre-sales and crowdsourcing production[J]. Application Research of Computers, 2023, 40(8): 2423-2428.)

[2]黄健青, 黄晓凤,殷国鹏. 众筹项目融资成功的影响因素及预测模型研究[J].中国软科学,2017(7): 91-100. (Huang Jianqing, Huang Xiaofeng, Yin Guopeng. Factors influencing the success of crowdfunding projects and research on predictive models[J]. China Soft Science, 2017(7): 91-100.)

[3]刘征驰, 周莎. 个体认知, 群体共识与互联网众筹投资绩效——基于计算实验方法的研究[J]. 管理评论,2022, 34(10): 24-36. (Liu Zhengchi, Zhou Sha. Individual cognition, group consensus, and Internet crowdfunding investment performance — a study based on computational experimental methods[J]. Management Review, 2022, 34(10): 24-36.)

[4]Afsaneh B, Hasti C, Sarah K. Deterrents of tourism business crowdfunding: aversion decision and aversion behavior[J]. International Journal of Hospitality Management, 2020,88: 102517.

[5]Kim M J, Hall C M. Investment crowdfunding in the visitor economy: the roles of venture quality, uncertainty, and funding amount[J]. Current Issues in Tourism, 2020, 23(20): 2533-2554.

[6]Du Qianzhou, Li Jing, Wang Gang, et al. Predicting crowdfunding project success based on backers’ language preferences[J]. Journal of the Association for Information Science and Technology, 2021,72(12):1558-1574.

[7]Kaur H, Gera J. Effect of social media connectivity on success of crowdfunding campaigns[J]. Procedia Computer Science, 2017, 122: 767-774.

[8]Chemla G, Tinn K. Learning through crowdfunding, forthcoming[J]. Management Science, 2019,66(5):3278.

[9]Strausz R. A theory of crowdfunding: a mechanism design approach with demand uncertainty and moral hazard[J]. American Economic Review, 2017,107(6): 1430-1476.

[10]Ryoba M J, Qu Shaojian, Zhou Yongyi. Feature subset selection for predicting the success of crowdfunding project campaigns[J]. Electronic Markets, 2020,31(3):1-14.

[11]Parhankangas A, Renko M. Linguistic style and crowdfunding success among social and commercial entrepreneurs[J]. Journal of Business Venturing, 2017, 32(2): 215-236.

[12]Xiao Shengsheng, Yue Qing. Investors’ inertia behavior and their repeated decision-making in online reward-based crowdfunding market[J]. Decision Support Systems, 2018, 111: 101-112.

[13]Kuhnen C M, Miu A C. Socioeconomic status and learning from financial information[J]. International Journal of Finance & Economics, 2017, 124(2): 349-372.

[14]Foucault T, Fresard L. Learning from peers’ stock prices and corporate investment[J]. Journal of Financial Economics, 2014, 111(3): 554-577.

[15]Kaniel R, Parham R. WSJ Category Kings-the impact of media attention on consumer and mutual fund investment decisions[J]. International Journal of Finance & Economics, 2017, 123(2): 337-356.

[16]Ahmad Z, Ibrahim H, Tuyon J. Behavior of fund managers in Malaysian investment management industry[J]. Qualitative Research, 2017, 9(3): 205-239.

[17]Sen Ri, Tumarkin R. Stocking up: executive optimism, option exercise, and share retention[J]. Journal of Financial Economics, 2015, 118(2): 399-430.

[18]Menkhoff L, Schmeling M, Schmidt U. Overconfidence, experience, and professionalism: an experimental study[J]. Journal of Economic Behavior & Organization, 2013, 86: 92-101.

[19]Wei Ju, Yang Yongxin, Jinag Mingzhu, et al. Dynamic multi-period sparse portfolio selection model with asymmetric investors’ sentiments[J]. Expert Systems with Applications, 2021, 177: 114945.

[20]Tversky A, Kahneman D. Advances in prospect theory[J]. Journal of Risk and Uncertainty, 1992, 5(4): 297-323.

[21]Wang Tianxing, Li Huaxiong, Zhou Xianzhong, et al. A prospect theory-based three-way decision model[J]. Knowledge-Based Systems, 2020, 203: 106129.

[22]Kahneman D, Tversky A. Prospect theory: an analysis of decision under risk title[J]. Econometrica, 1979, 47(2): 263-291.

[23]Zhang Haisu, Chen Weizhi. Backer motivation in crowdfunding new product ideas: is it about you or is it about me[J]. Journal of Pro-duct Innovation Management, 2018, 36(2): 241-262.

[24]Yang Yongxin, Zheng Yu, Timothy M H. Diversity and sparsity: a new perspective on index tracking[C]//Proc of IEEE International Conference on Acoustics, Speech and Signal Processing. Piscataway,NJ:IEEE Press, 2020.

[25]Dempster A P. Upper and lower probabilities included by a multi-valued mapping[J]. Annals of Mathematical Statistics, 1967, 38(2): 325-339.

[26]Colombo M G, Franzoni C, Rossi-Lamastra C. Internal social capital and the attraction of early contributions in crowdfunding[J]. Entrepreneurship Theory and Practice, 2015, 39(1): 75-100.

[27]Mollick E. The dynamics of crowdfunding: an exploratory study[J]. Journal of Business Venturing, 2014, 29(1): 1-16.

[28]Wu Wenqing, Fu Mingxia, Zhao Liming. Successful factors and herding phenomenon of crowdfunding[J]. Soft Science, 2016, 30: 5-8.

[29]Lars P M, Marc O R. Non-cooperative games with prospect theory players and dominated strategies[J]. Games and Economic Behavior, 2019, 115: 396-409.

[30]Zhou Xiaoyang, Wang Liqin, Liao Huchang. A prospect theory-based group decision approach considering consensus for portfolio selection with hesitant fuzzy information[J]. Knowledge-Based Systems, 2019, 168: 28-38.

[31]Zhu Jianjun, Ma Zhenzhen,Wang Hehua,et al. Risk decision-making method using interval numbers and its application based on the prospect value with multiple reference points[J]. Information Sciences, 2017, 385-386: 415-437.

[32]Wang Liang, Wang Yingming, Martinez L. A group decision method based on prospect theory for emergency situations[J]. Information Sciences, 2017, 418-419: 119-135.

[33]Liu Peide, Li Ying. An extended MULTIMOORA method for probabilistic linguistic multi-criteria group decision-making based on prospect theory[J]. Computers & Industrial Engineering, 2019, 136: 528-545.

[34]Bao Tiantian, Xie Xinlian, Long Peiyin. MADM method based on prospect theory and evidential reasoning approach with unknown attribute weights under intuitionistic fuzzy environment[J]. Expert Systems with Applications, 2017, 88: 305-317.

[35]Voorbraak F. A computationally efficient approximation of Dempster-Shafer theory[J]. International Journal of Man Machine Studies, 1989, 30(5): 525-536.

[36]Zhou Mi, Lu Baozhou, Fan Weiguo, et al. Project description and crowdfunding success: an exploratory study[J]. Information System Frontiers, 2018, 20(2): 259-274.