美国货币政策不确定性对中国CPI影响效应研究

2024-08-11 00:00:00谢非董宸硕

重庆社会科学 2024年7期

摘 要:为应对2018年开始的美国国内经济下行和高通胀,美联储实施了由宽松到紧缩的货币政策。由于美元在国际清算系统(SWIFT)中具有主导地位并在SDR货币篮子中具有绝对份额,因此,美国货币政策“松与紧”调整的不确定性或将给世界及中国经济带来风险。本文依据国际货币、价格传导等理论,选取2019年1月—2023年6月美国利率和中国CPI等时间序列数据,运用TVP-VAR模型研究了美国货币政策调整对我国CPI的外部冲击效应。研究表明:美国货币政策由松到紧调整的不确定性对我国CPI具有外部性影响,并存在时变特征;在“松与紧”的不同时期,美国货币政策通过不同途径对中国CPI的影响存在异质性;同时,美联储货币政策调整对我国不同商品价格的冲击也呈现出异质性。因此,我国需继续坚持稳健的货币政策,发挥好货币政策工具总量和结构双重功效;用好国际国内资金、市场等金融要素,持续提升金融开放水平,稳健推进金融强国建设;以国内大循环为主,提高经济内驱力和产业韧性,以深厚“内功”,夯实我国CPI在合理区间波动的基础;加大能源、消费品,生活用品价格等对CPI影响较大行业监测和调控等措施;从而降低美国货币政策调整的不确定性对我国CPI造成的异常波动的外部风险,助力我国金融强国目标建设。

关键词:美国货币政策;中国CPI;TVP-VAR模型;异质性分析

基金项目:国家社会科学基金重点项目“新能源人民币”形成机理及实现路径研究 (23AJY023)。

[中图分类号] F832 [文章编号] 1673-0186(2024)007-0021-016

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2024.007.002

一、引言

为应对2018年开始的美国国内经济下行和高通胀,美联储开始实施了一系列由“松到紧”的货币政策,美国货币政策调整频率和强度的不确定性或将对其他经济体发展造成冲击。受美西方单边主义和贸易保护及新冠疫情的影响,全球经贸受阻。为此,美联储出台一系列宽松货币政策,将利率降至零利率的水平,以期刺激经济复苏;2020年俄乌冲突爆发,美国及其盟友对俄罗斯实施了大规模制裁,致使全球大宗商品价格飙升,尤其是能源与食品价格出现较大幅度上升,进一步推高包括美国在内的多国通胀水平。与此同时,美联储继续实施无限量的宽松货币政策,美元“放水”和美国国内经济过热使全球各大经济体发展都呈现出不同程度的滞胀状态。2022年随着疫情好转和全球经济缓慢复苏,前期大水漫灌式的货币政策使美国国内呈现了高通胀,数据显示,美国CPI持续走高,由2021年2月的2%增长至2022年7月的7.2%①。并维持在历史高位。为了应对滞胀危机,美联储又开始调整宽松货币政策,转为施行紧缩货币政策,并在2022年内连续七次加息,2022年成为美国自冷战结束以来加息幅度最大的年份。2023年美国内通胀持续,美联储被迫又施行紧缩货币政策并4次上调利率,以期进一步缓解通胀,促进美元回流和经济发展。由此,美国货币政策“松与紧”频繁调整的不确定性加剧全球金融市场结构性失衡,同时将输入性通胀与经济衰退风险外溢传导至全球,给其他国家经济发展带来较大的不确定性。

2023年中央金融工作会议提出建设“金融强国”的战略目标,强调金融是我国国民经济的血脉,是国家核心竞争力的重要组成部分。当前,在以美元为主导的国际金融体系中,美国实施“以美优先”的货币政策,或对我国金融安全、价格安全造成重大影响。2020年3月美联储宣布实施“无限量”宽松政策后,美元开始贬值,使得石油在内诸多大宗商品价格上涨,使我国国内物价出现小幅上涨,其中能源、猪肉等价格上涨较明显;随后,美联储调头转舵,开始连续密集加息政策,美元指数与美债收益率持续上升,中美利差倒挂进一步加大,人民币兑美元汇率发生大幅贬值,2023年8月17日,人民币兑美元跌破7.30②,美元加息导致大量美元回流美国,加剧了我国国内资金外流压力,国内金融市场融资成本不断上升,使得我国国内市场预期转弱;同时,受美国货币紧缩政策与全球贸易保护主义影响,我国需求端的疲弱,直接影响着国内相关产业对上游原材料及成品需求减弱。国家统计局2023年7月全国CPI和PPI发布数据显示,PPI指数连续10个月同比负增长,整体仍呈现低迷状态,回升乏力,对产品生产销售带来较大影响;CPI持续低位运行,尤其受国际能源价格下行影响,我国能源价格持续回落,同比下降3.5%③;受此影响,国内市场预期转弱,我国宏观经济增速放缓;另据海关总署进出口统计数据显示,2023年5月和6月份全国进出口总值按美元计价分别同比下跌6.2%和10.1%,上半年进出口贸易累计同比下跌4.7%④,进出口贸易同期相比增速明显放缓。因此,美联储此轮货币政策“松与紧”的调整带来全球范围内输入性通胀和国际需求下降,给中国宏观经济平稳增长、金融安全、价格体系稳定带来外部性冲击。

基于美国货币政策调整的不确定性,本文研究美国货币政策“松与紧”调整对中国CPI的外部性影响风险。据文献资料,关于美国货币政策对我国的影响研究中,鲜有关于美国货币政策调整对我国CPI影响的研究,也鲜有其对我国当前CPI低位运行的阐析。因此,本文应用TVP-VAR模型分析从宽松到紧缩调整时期的美国货币政策对中国CPI影响的时变特征,并着重分析大宗商品价格PPI、人民币汇率、有效需求传递等途径对中国CPI的影响;同时,依据中国CPI指数成分构成状况,分类研究美国不确定性货币政策对我国不同商品价格指数的异质性影响并提出对策建议。减轻减缓美国货币政策调整不确定性对我国CPI影响风险,对稳定我国物价水平在合理区间波动,促进经济平稳增长,保障金融安全具有现实意义。

二、理论与机制分析

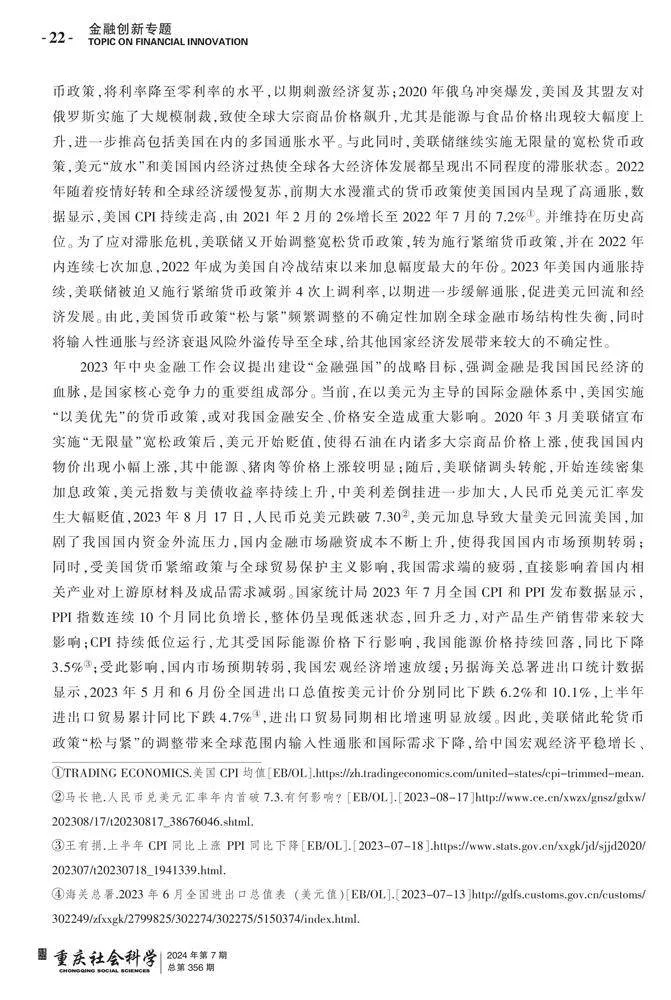

依据国际货币、价格传导等理论,梳理学界当下对美国货币政策调整影响他国消费水平理论及机制,并分析美国货币政策对我国消费物价水平的影响机制(图1)。

(一)美联储货币政策影响他国消费物价水平理论概述

他国货币政策可通过利率、汇率、国际资本流动、国际贸易等渠道产生溢出效应,从而对本国消费物价产生影响[1-2]。鉴于美国是全球金融体系中心地位与货币结算体系核心,美联储货币政策不确定性直接反映美国国内当下经济现状以及全球金融贸易稳定性情况,其货币政策的调整对其他国家价格体系和经济情况的影响更为突出[3]。郭红玉、耿广杰[4]研究认为美国货币政策改变导致全球资本流动的变化,从而改变其他国家投资需求,并且美联储货币政策影响是双向的。当美联储采取货币政策向宽松方向时,导致美国实际利率和有效汇率下降,造成美国资本不能实现原先的预期收益,引起其外流,增加海外投资,抑制美国经济衰退风险,大量资本外投也促进投入地经济发展,使其物价上升。反之,紧缩的货币政策会提高实际利率和有效汇率,吸引在外资本回流,资本外流的减少对其他国家企业的投资和融资渠道,对他国金融市场带来影响,限制了企业的发展和扩大规模的能力,从而抑制经济增长,进而对其他经济体增长产生阻碍,产生衰退风险,导致物价波动。因此,美联储货币政策调整频率越频繁其不确定性越强,给全球的经济贸易不稳定性带来外部性影响越大。

(二)货币政策通过汇率途径对我国价格体系影响的机制分析

随着全球经济的快速发展和国际贸易的日益深化,汇率传递效应是指货币政策调整引起的汇率波动对本国商品与进口替代品价格变化以及进出口波动的影响。刘文革、林丹丹[5]认为货币政策的调整将引起汇率波动,微观上体现为本国商品与进口替代品的相对价格变化。基于美国货币政策调整,美联储的政策改变直接影响中美双边汇率波动,美国加息,美元升值,有利于出口,反之则有利于进口。基于购买力平价理论,汇率波动会通过贸易依赖关系和全球贸易网络传递影响其他国家商品价格,引起在微观层面上本国商品与进口替代品的相对价格变化[6]。由此,货币政策的调整通过汇率传递途径引起他国贸易商品和相关替代品的价格变化,对价格体系产生影响[7]。与此同时,汇率下降带来本币价值下降,带来人民币购买力下降,从而短期内对物价有推升作用。而物价上涨也会削弱出口商品在国际市场上的竞争力,使出口减少,进口增加,外汇供小于求,使本国货币对外币贬值,进一步影响本国物价[8-9]。此外,物价的上涨会使实际利率下降,引起资本外流,进一步影响到人们对本币贬值的预期,而一旦人们预期本币将产生贬值,会加速货币替换,使预期贬值变为现实,从而又进一步循环继续推高通胀。但当前,我国人民币汇率形成的市场机制还不完善,人民币汇率水平并不能充分反映出人民币的实际价值,并且人民币汇率的制度安排和中央银行干预的程度与意愿都使人民币汇率水平和国内外物价因素的变化联系并不一致。但是随着人民币完全可兑换进程的发展,我国汇率市场化程度的加强和对外开放的扩大,人民币汇率与国内外物价水平的联系会逐步密切起来,人民币汇率长期波动与走势或将成为影响我国物价波动的一个重要的因素。

(三)美国货币政策通过大宗商品影响我国价格体系机制分析

在美元与大宗商品价格捆绑的美元霸权背景下,美国货币政策变化直接影响着大宗商品的价格,从而对他国PPI价格的影响最为直接。程语桐认为美国广泛采用的量化宽松货币政策会在国际上产生负面效应[10],美联储操作带来的国际恐慌,会推高大宗商品价格,致使中国货币环境面临流动性冲击,而从货币供应角度反应最为灵敏的是处于重工业及其产业链上游产业的PPI[11]。由此,美国货币政策的调整可能导致中国出口商品价格上升,提高工业生产成本,推动PPI上涨,并通过影响中国出口市场需求,减少供应导致PPI上涨。基于投入产出理论,随着中间品投入中利用国外中间品的比重提高,以及国际中间品价格波动(如能源、矿产等国际大宗商品价格),使PPI价格指数对国内产品生产价格产生影响程度在上升[12]。PPI上涨可能会导致生产成本上升,企业为了维持利润率可能会将成本转嫁给消费者,从而推动商品价格上涨。

(四)美国货币政策通过有效需求影响我国价格体系机制分析

美联储对他国需求影响主要是通过国际贸易途径与国际金融途径产生影响[13-14]。美国宽松(紧缩)的货币政策将在短期内提高(降低)美元投资国有效总需求,尤其是发展中国家和出口导向型国家,将会影响其对外贸易需求[15-16]。戴(Daiju)认为发展中国家的银行部门可能依赖外国资金,而这种依赖可能是易受国际货币改变影响的根源[17]。在资本自由流动的条件下,一国利率高低将直接影响一国对金融资产的吸引力,并且一国利率的上升高于别国利率上升幅度,将提高本国和外国金融资产持有者对该国金融资产的吸引力,从而引起资本内流[18]。当美联储加息后,导致中美利差扩大,资金倒流,使得我国企业以及金融市场融资成本上升,对企业生产和经营带来影响,企业往往只能进一步将成本转移给消费者从而推升物价。此外,国际贸易受汇率波动影响,美联储加息降温使得其国内需求减少,从而影响我国出口需求,资金利用成本上升,国内投资需求下降,使得国内有效需求下降,导致CPI 下跌。

三、模型设定与变量选取

在实证分析开始前,对模型设定、变量选择和实现数据来源进行基本描述。

(一)模型设定

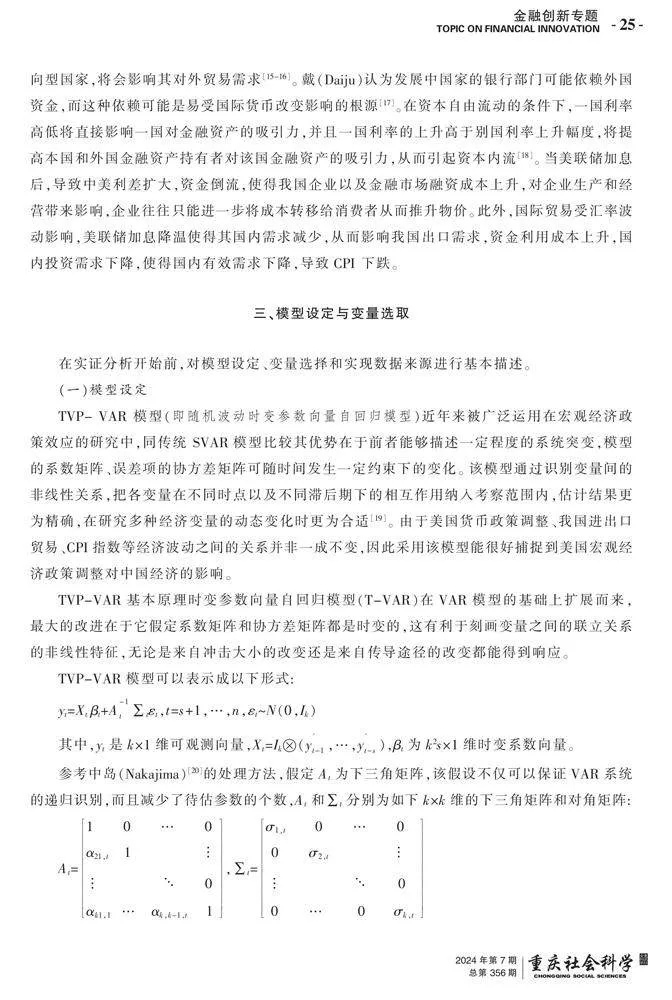

TVP- VAR 模型(即随机波动时变参数向量自回归模型)近年来被广泛运用在宏观经济政策效应的研究中,同传统 SVAR模型比较其优势在于前者能够描述一定程度的系统突变,模型的系数矩阵、误差项的协方差矩阵可随时间发生一定约束下的变化。该模型通过识别变量间的非线性关系,把各变量在不同时点以及不同滞后期下的相互作用纳入考察范围内,估计结果更为精确,在研究多种经济变量的动态变化时更为合适[19]。由于美国货币政策调整、我国进出口贸易、CPI指数等经济波动之间的关系并非一成不变,因此采用该模型能很好捕捉到美国宏观经济政策调整对中国经济的影响。

TVP-VAR基本原理时变参数向量自回归模型(T-VAR)在VAR模型的基础上扩展而来,最大的改进在于它假定系数矩阵和协方差矩阵都是时变的,这有利于刻画变量之间的联立关系的非线性特征,无论是来自冲击大小的改变还是来自传导途径的改变都能得到响应。

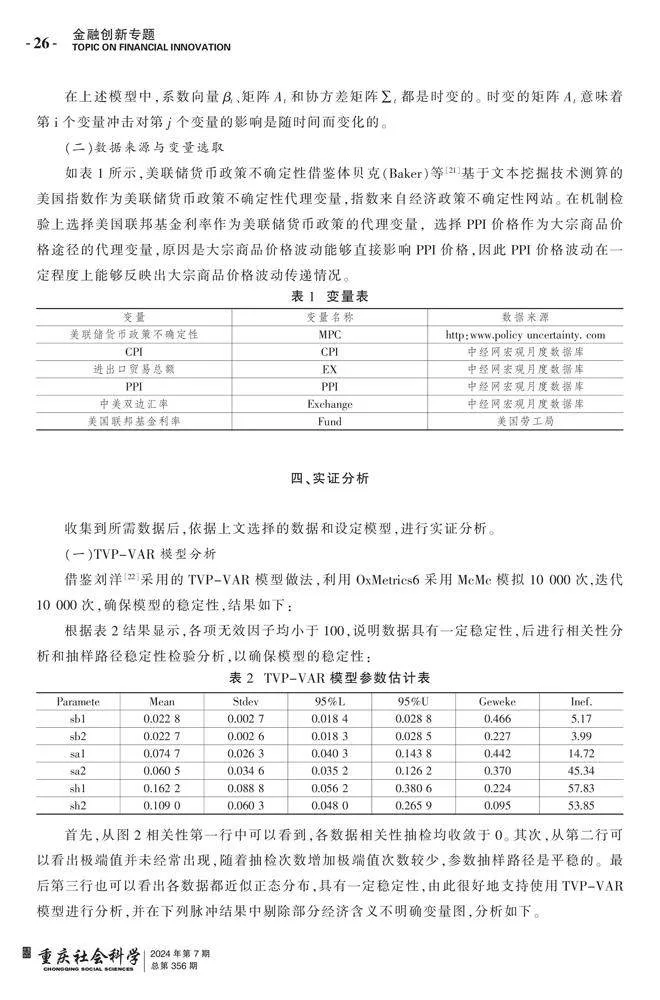

(二)数据来源与变量选取

如表1所示,美联储货币政策不确定性借鉴体贝克(Baker)等[21]基于文本挖掘技术测算的美国指数作为美联储货币政策不确定性代理变量,指数来自经济政策不确定性网站。在机制检验上选择美国联邦基金利率作为美联储货币政策的代理变量,选择PPI价格作为大宗商品价格途径的代理变量,原因是大宗商品价格波动能够直接影响PPI价格,因此PPI价格波动在一定程度上能够反映出大宗商品价格波动传递情况。

四、实证分析

收集到所需数据后,依据上文选择的数据和设定模型,进行实证分析。

(一)TVP-VAR模型分析

借鉴刘洋[22]采用的TVP-VAR模型做法,利用OxMetrics6采用McMc模拟10 000次,迭代10 000次,确保模型的稳定性,结果如下:

根据表2结果显示,各项无效因子均小于100,说明数据具有一定稳定性,后进行相关性分析和抽样路径稳定性检验分析,以确保模型的稳定性:

首先,从图2相关性第一行中可以看到,各数据相关性抽检均收敛于0。其次,从第二行可以看出极端值并未经常出现,随着抽检次数增加极端值次数较少,参数抽样路径是平稳的。最后第三行也可以看出各数据都近似正态分布,具有一定稳定性,由此很好地支持使用TVP-VAR模型进行分析,并在下列脉冲结果中剔除部分经济含义不明确变量图,分析如下。

1.美国货币政策不确定性对我国CPI的影响

根据实证结果内容显示,图3(a)显示美国货币政策的不确定性对我国CPI变化呈现先正后负冲击,在2020年左右冲击幅度达到最大,此时美联储处于无限量宽松货币政策,并宣布施行“0”利率,此时对我国物价水平有正向刺激作用。在2022年后开始转为负向,此时是美联储调头转舵开始实施紧缩货币政策,并开始连续加息,美国货币紧缩政策不确定性大幅上升,对我国CPI存在持续负向影响。因此,需要进一步分析不同时间对我国CPI的影响。

图3(b)到(e)显示美国货币政策对我国宏观经济影响,在美国货币政策不确定性上升情况下,对我国经济发展存在较明显影响,对PPI表现为持续的影响,并逐步增大;对我国外循环的影响,进出口呈现持续负向影响,对我国国际贸易有抑制作用;由此,美联储货币政策调整不确定性对我国经济影响的途径存在异质性。

图3(f)到(s)显示我国宏观经济之间相互影响情况,CPI自身存在滞后的正向影响,滞后4期影响最为突出。PPI对CPI表现为负向影响,滞后4期的影响较大;汇率对CPI表现出先正后负影响,进出口对CPI的影响在不同阶段呈现异质性,在2020年以前表现为逐渐减小的负向影响,在2020年后表现为先正后负并有持续负向影响。

根据图3实证发现,在美国货币政策不确定性在不同时点对我国CPI影响存在异质性,主要是在无限量宽松时期的“0”利率阶段和2022年连续加息调整阶段,因此选择这两个特殊时间点进行分析。由图4(b)发现,在宽松时美国货币政策不确定性对CPI的影响为正向影响,存在4期并逐渐消失;在2022年紧缩时期,在2期内正向影响迅速改变为负向冲击,并在8期达到最大,这说明美联储加息在短期内对我国存在输入性通胀情况。从图4(c)到(e)反映不同时点对我国宏观经济的影响,对PPI的影响为一致的4期正向影响;对进出口表现呈现不同特征,在连续加息时期对出口在1期内由正向转为负向,并且冲击幅度达到最大,随后表现为持续减小负向影响;对汇率影响,在两个时点都表现为先负后正影响。因此,美国货币政策的不确定性对CPI影响的途径存在明显异质性。

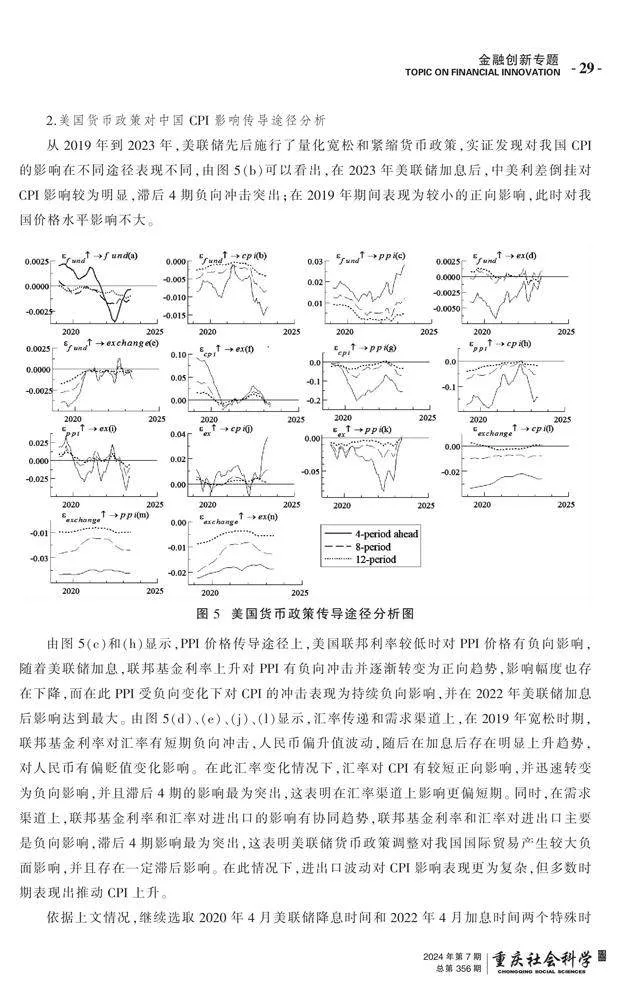

2.美国货币政策对中国CPI影响传导途径分析

从2019年到2023年,美联储先后施行了量化宽松和紧缩货币政策,实证发现对我国CPI的影响在不同途径表现不同,由图5(b)可以看出,在2023年美联储加息后,中美利差倒挂对CPI影响较为明显,滞后4期负向冲击突出;在2019年期间表现为较小的正向影响,此时对我国价格水平影响不大。

由图5(c)和(h)显示,PPI价格传导途径上,美国联邦利率较低时对PPI价格有负向影响,随着美联储加息,联邦基金利率上升对PPI有负向冲击并逐渐转变为正向趋势,影响幅度也存在下降,而在此PPI受负向变化下对CPI的冲击表现为持续负向影响,并在2022年美联储加息后影响达到最大。由图5(d)、(e)、(j)、(l)显示,汇率传递和需求渠道上,在2019年宽松时期,联邦基金利率对汇率有短期负向冲击,人民币偏升值波动,随后在加息后存在明显上升趋势,对人民币有偏贬值变化影响。在此汇率变化情况下,汇率对CPI有较短正向影响,并迅速转变为负向影响,并且滞后4期的影响最为突出,这表明在汇率渠道上影响更偏短期。同时,在需求渠道上,联邦基金利率和汇率对进出口的影响有协同趋势,联邦基金利率和汇率对进出口主要是负向影响,滞后4期影响最为突出,这表明美联储货币政策调整对我国国际贸易产生较大负面影响,并且存在一定滞后影响。在此情况下,进出口波动对CPI影响表现更为复杂,但多数时期表现出推动CPI上升。

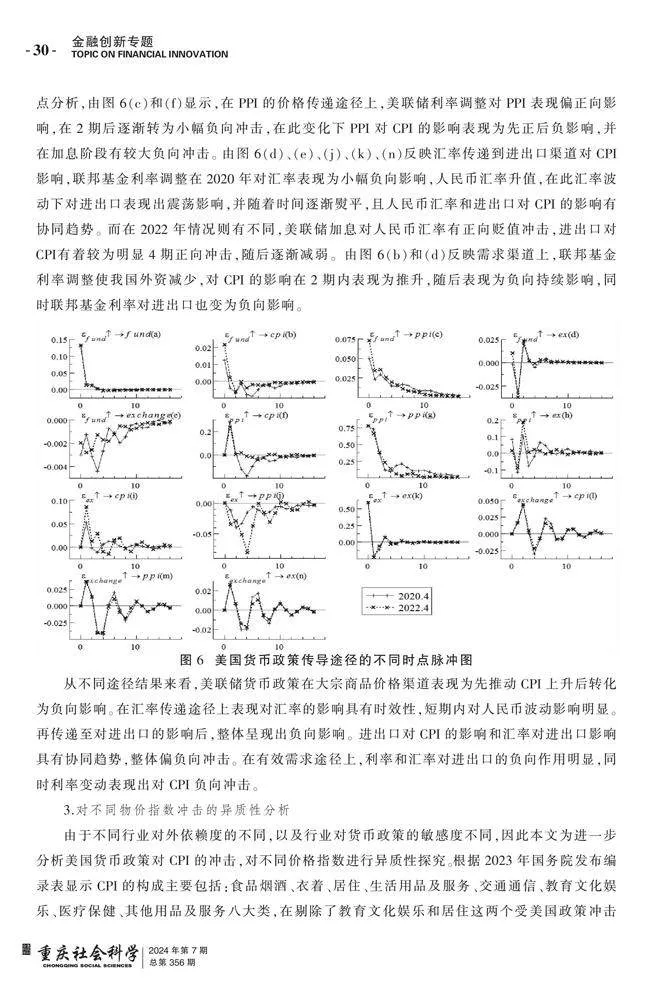

依据上文情况,继续选取2020年4月美联储降息时间和2022年4月加息时间两个特殊时点分析,由图6(c)和(f)显示,在PPI的价格传递途径上,美联储利率调整对PPI表现偏正向影响,在2期后逐渐转为小幅负向冲击,在此变化下PPI对CPI的影响表现为先正后负影响,并在加息阶段有较大负向冲击。由图6(d)、(e)、(j)、(k)、(n)反映汇率传递到进出口渠道对CPI影响,联邦基金利率调整在2020年对汇率表现为小幅负向影响,人民币汇率升值,在此汇率波动下对进出口表现出震荡影响,并随着时间逐渐熨平,且人民币汇率和进出口对CPI的影响有协同趋势。而在2022年情况则有不同,美联储加息对人民币汇率有正向贬值冲击,进出口对CPI有着较为明显4期正向冲击,随后逐渐减弱。由图6(b)和(d)反映需求渠道上,联邦基金利率调整使我国外资减少,对CPI的影响在2期内表现为推升,随后表现为负向持续影响,同时联邦基金利率对进出口也变为负向影响。

从不同途径结果来看,美联储货币政策在大宗商品价格渠道表现为先推动CPI上升后转化为负向影响。在汇率传递途径上表现对汇率的影响具有时效性,短期内对人民币波动影响明显。再传递至对进出口的影响后,整体呈现出负向影响。进出口对CPI的影响和汇率对进出口影响具有协同趋势,整体偏负向冲击。在有效需求途径上,利率和汇率对进出口的负向作用明显,同时利率变动表现出对CPI负向冲击。

3.对不同物价指数冲击的异质性分析

由于不同行业对外依赖度的不同,以及行业对货币政策的敏感度不同,因此本文为进一步分析美国货币政策对CPI的冲击,对不同价格指数进行异质性探究。根据2023年国务院发布编录表显示CPI的构成主要包括:食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健、其他用品及服务八大类,在剔除了教育文化娱乐和居住这两个受美国政策冲击并不直接的类别后,本文选取六个维度消费品价格指数、衣服价格指数、商品(生活用品)价格指数、燃油(交通)价格指数,医疗价格指数、其他商品价格指数来做进一步分析。

图7反映美国联邦基金利率和美国货币政策不确定性对我国消费品、燃油、其他用品价格的影响,发现美国政策不确定性对我国消费品价格的冲击较为明显,在2021年之前有明显的推升作用,但影响主要是表现在滞后4期,滞后8期和12期基本上消失。美联储政策不确定性对燃油价格存在明显的负向持续影响,并在2021年左右负向影响达到最大,而联9865dce8abdaad8f7478cf5589f65ded68d7fb75853ac9c3c20366dbb63a62d1邦基金利率对燃油价格有着明显的推升作用,但从幅度上小于美联储政策对燃油价格的冲击。对其他用品价格上,美联储政策表现出不明显的正向影响,并且滞后时间越长影响越小。联邦基金利率对其他用品价格有很小负向影响,滞后8期基本上无影响。

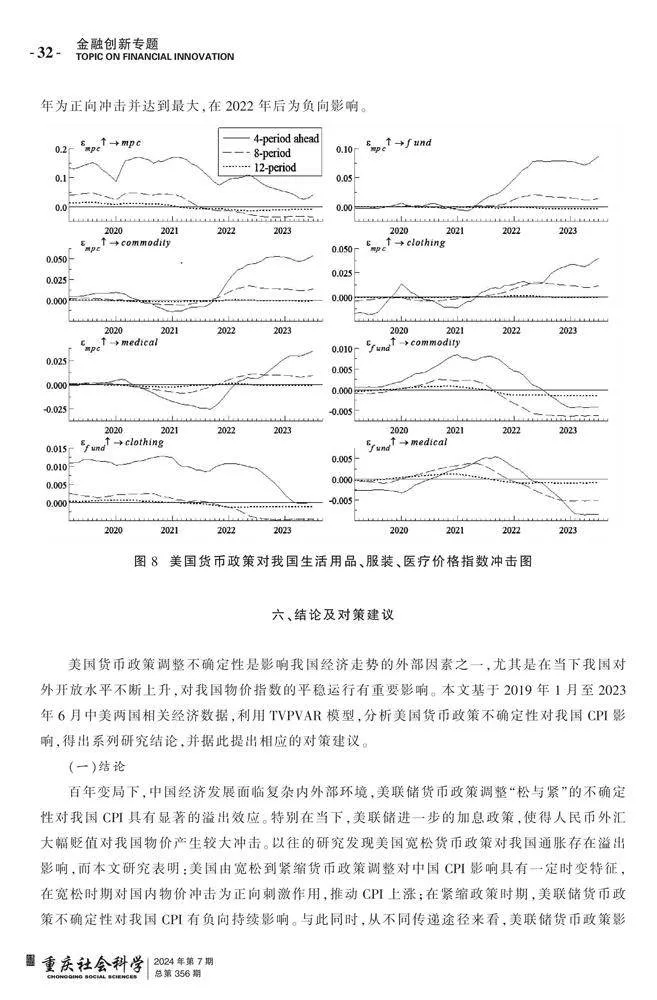

图8为美国货币政策和联邦基金利率对商品(生活用品)、服装、医疗价格指数的影响,可以看出对生活用品价格的影响上,在2021年后美联储货币政策不确定性上升对我国生活用品价格有着推升影响,联邦基金利率在2022年之前都有着正向影响。进入2023年后对生活用品价格有着负向冲击,滞后4期表现更为明显。联邦基金利率对服装价格的影响则有与生活用品相同趋势;冲击的大小上,联邦基金利率调整对服装价格的影响更大。对医疗价格上,美联储货币政策不确定性表现为2020年到2021年为负向影响,2021年后逐渐表现为正向影响,推升医疗价格上涨。联邦基金利率对医疗价格影响在2020年左右为小幅负向冲击,在2021年到2022年为正向冲击并达到最大,在2022年后为负向影响。

六、结论及对策建议

美国货币政策调整不确定性是影响我国经济走势的外部因素之一,尤其是在当下我国对外开放水平不断上升,对我国物价指数的平稳运行有重要影响。本文基于2019年1月至2023年6月中美两国相关经济数据,利用TVPVAR模型,分析美国货币政策不确定性对我国CPI影响,得出系列研究结论,并据此提出相应的对策建议。

(一)结论

百年变局下,中国经济发展面临复杂内外部环境,美联储货币政策调整“松与紧”的不确定性对我国CPI具有显著的溢出效应。特别在当下,美联储进一步的加息政策,使得人民币外汇大幅贬值对我国物价产生较大冲击。以往的研究发现美国宽松货币政策对我国通胀存在溢出影响,而本文研究表明:美国由宽松到紧缩货币政策调整对中国CPI影响具有一定时变特征,在宽松时期对国内物价冲击为正向刺激作用,推动CPI上涨;在紧缩政策时期,美联储货币政策不确定性对我国CPI有负向持续影响。与此同时,从不同传递途径来看,美联储货币政策影响在大宗商品价格渠道表现具有时变特征,在2020年对CPI有正向影响,在2022年后表现为负向影响;在汇率传递途径上对汇率和对进出口冲击表现为持续衰弱震荡影响,整体偏负向冲击。在此变化下,汇率和进出口对我国CPI的影响存在协同影响趋势;在需求渠道上,利率波动对CPI存在明显持续负向影响。在对不同商品价格指数进行分类探究,发现对消费品价格和能源的冲击较为明显,对能源表现为持续正向冲击,对消费呈现先正后负的时变特征;对于生活用品、药品、服装价格指数影响存在时变特征;对于其他行业的价格指数的影响表现为持续负向冲击。因此,短期内美联储加息紧缩的货币政策加剧全球需求的收紧,美元升值、国内美元外资回流美国、我国进出口受阻等因素,是我国CPI低位运行的外部原因。

(二)对策建议

第一,继续坚持稳健的货币政策,发挥好货币政策工具的总量和结构双重功能,兼顾“量”与“价”平衡。

我国应密切关注美国紧缩货币政策调整带来的通货膨胀外溢相关指标的变化情况,将美国货币政策不确定性冲击对中国的外部性影响指标纳入我国货币政策制定策略的政策框架中。发挥我国货币政策工具作用,在延续货币政策总量调控功能的基础上,侧重结构性货币政策工具的部署与使用的同时兼顾推进数量型向价格型货币政策转变,做到“量价协调、价主量辅”“精准滴灌、杠杆撬动”,增强中国货币政策的有效性。此外,我国应将美国货币政策转向情况纳入政策选择重要考量因素,加强对国内结构性通货膨胀水平评估,并应重点关注中美汇率传递、金融资金需求流向、大宗商品价格传导等渠道对我国的溢出效应情况。我国应继续坚持“以我为主、立足国内”的独立稳健货币政策,并更加注重做好跨周期和逆周期调节,充实货币政策工具箱。相关领导者更应保持谨慎以应对当前复杂国际局势对我国物价安全和经济发展的冲击,货币政策的宏观调控应对结构性通货膨胀给予关注和反应,以便货币政策对结构性通货膨胀治理的调控传导能更加精准。

第二,用好国际国内金融要素,持续提升金融开放水平,稳步推进金融强国建设,提高人民币国际化水平。

切实加强对重大战略、重点领域和薄弱环节的优质金融服务,用好用活国际国内金融要素。以深化金融供给侧结构性改革为主线,要着力打造现代金融机构和市场体系,疏通资金进入实体经济的渠道,通过优化金融结构来完善金融市场、金融机构和金融产品体系,全面加强关键环节监管。同时,提高人民币在国际市场的影响力,保持人民币币值稳定,不断提升人民币国际化水平,从金融体系上规避“制度性”美元外溢风险。未来,我国或可通过区域性合作,逐步提高人民币国际货币效能,通过国与国之间的货币互换,降低我国国际贸易对美元计价和结算功能的依赖程度。以RCEP、“一带一路”等战略规划为抓手,以新能源交易、光伏、高铁基建等优势产业链为重点,逐步推进人民币区域结算。构建东亚、“一带一路”贸易人民币结算试点区等方法,不断扩大人民币“交友圈”,实现稳步推进人民币国际化的战略目标。以金融强国和人民币国际化建设共同推动我国金融开放水平提高,从而应对美国货币政策的外部性影响。

第三,以国内大循环为主,加快建设新发展格局,提高经济内驱力和韧性,以深厚“内功”,奠定我国CPI在合理区间波动的基础。

在美联储的紧缩货币政策冲击下,稳住国内经济发展,保证经济增速,是稳定我国CPI物价水平的根本保障。我国应坚持以国内大市场为依托,进一步提振国内市场需求,驱动经济由过去外需依赖向内需驱动转型,是摆脱美国货币政策对我国物价冲击的关键。此外,继续抓好国内统一大市场,进一步推动产业转型、产业链强链补链、产品提质增效,从而提振经济发展信心,进一步稳定扩大有效需求,降低供需两端对外部市场依赖依存程度,提高经济内驱力,从而稳定物价水平,唯有“内功深厚”才能从容应对百年未有之大变局。

第四,着重保护上游企业用能用料价格稳定,加强能源、消费品,生活用品价格等对CPI影响较大行业价格波动监测,切实维护我国价格体系稳定。

在“美元石油”体系下,我国能源价格最易受国际环境和政策影响,应重点关注石油、天然气等在内的大宗商品“金融属性”与“政治属性”带来的价格波动,建立与能源出口国长期人民币结算合作协议,并长效发挥金融衍生工具作用,以降低美国货币政策变化导致大宗石油波动对能源价格的负向影响,确保国内用能价格稳定。与此同时,应继续关注国际大宗商品渠道安全、来源及价格走势,及时根据美联储政策转向调整我国进出口政策,保障上游企业生产成本,保障基本产品价格。此外,应关注居民消费价格指数变化的长期趋势,尤其是食品、医疗、服装等行业价格长效监管体系,拓展国内自主可控商品渠道,确保中低收入群体的利益,保障群众基本生活水平不因物价上涨而降低。

参考文献

[1] 郑志强,马永健,范爱军.美国货币政策对中国经济的溢出效应——基于贸易融资视角的研究[J].国际金融研究,2023(8):42-52.

[2] ZHITAOL, XINGWANG Q. US monetary policy uncertainty and RMB deviations from covered interest parity[J]. Economic and Political Studies, 2023(1): 75-98.

[3] 谭小芬,李兴申.美国货币政策对新兴经济体宏观审慎监管跨境溢出效应的影响[J].国际金融研究,2021(8):3-12.

[4] 郭红玉,耿广杰.美国货币政策不确定性与跨境资本流入——兼论宏观审慎跨部门溢出效应[J].国际金融研究,2023(6):60-72.

[5] 刘文革,林丹丹.美国货币政策冲击对人民币汇率波动的影响——基于Redux模型分析[J].税务与经济,2023(3):66-74.

[6] 谢非,罗安.非对称性贸易依赖关系对中国芯片进口的影响探究[J].改革,2022(6):116-130.

[7] 刘文革,林丹丹.美国非常规货币政策对中国物价的影响[J].当代经济研究,2023(6):119-128.

[8] 王晓永,张旭峰.汇率对CPI传递的非线性效应——来自新兴市场和发达市场的经验[J].华侨大学学报(哲学社会科学版),2022(2):70-82.

[9] 陈新禹.人民币汇率、物价水平和国际贸易结算[J].当代经济科学,2019(3):83-91.

[10] 程语桐,黄清华,刘晓兰.美国量化宽松货币政策对新兴经济体物价水平影响的实证研究[J].新经济,2016(36):9-10.

[11] 杨继生,冯焱.货币供给与PPI的动态响应机制和结构性差异[J].统计研究,2013(8):45-54.

[12] 严佳佳,何梅蓉.美国货币政策对我国经济金融周期的影响研究[J].国际金融研究,2021(4):87-96.

[13] 陈虹,马永健.美国量化宽松货币政策与退出效应及其对中国的影响研究[J].世界经济研究,2016(6):22-31+134.

[14] 成月.美国量化宽松货币政策对中国通货膨胀的影响研究——基于SVAR模型的实证分析[J].金融经济,2016(10):5-8.

[15] LSTAUSKAS P NGUYEN A D M. Global impacts of US monetary policy uncertainty shocks[J]. Journal of International Economics, 2023, 145: 103830.

[16] CHAHROUR R, VALCHEV R. Trade Finance and the Durability of the Dollar[J]. The Review of Economic Studies, 2022(4):1873-1910.

[17] DAIJU A. Bank dependency on foreign funding and global liquidity shocks: The importance of US monetary policy for a developing country[J]. Journal of Asian Economics, 2023(84): 101553.

[18] 吴立元,赵扶扬,王忏,等.美国货币政策溢出效应、中国资产价格波动与资本账户管理[J].金融研究,2021(7):77-94.

[19] 余升国,郭文璇,胡婧玮.美国量化宽松货币政策对中国宏观经济的影响——基于TVP-VAR模型的分析[J].经济问题,2018(7):85-91.

[20] NAKAJIMA J, KASUYAM, WATANABE T. Bayesian analysis of time-varying parameter vector autoregressive model for the Japanese economy and monetary policy[J]. Journal of The Japanese and International Economies, 2011(3): 225-245.

[21] BAKER, R. S, BLOOM, et al.Measuring Economic Policy Uncertainty[J].The Quarterly Journal of Economics,2016(4):1593-1636.

[22] 刘洋.美国量化宽松货币政策对中国通货膨胀的溢出效应分析[J].统计与决策,2021(23):151-155.

Research on the Impact of US Monetary Policy Uncertainty on China's CPI

Xie Fei Dong Chenshuo

(School of Economics & Finance, Chongqing University of Technology,Chongqing 400054)

Abstract: In response to the domestic economic downturn and high inflation that began in 2018 in the United States, the Federal Reserve implemented a monetary policy from loose to tight. Since the US dollar has a dominant position in the international clearing system (SWIFT) and has an absolute share in the SDR currency basket, the uncertainty of the US monetary policy "loose and tight" adjustments may bring risks to the world and the Chinese economy. Based on international currency, price transmission and other theories, this paper selects the time series data of US interest rates and China's CPI from January 2019 to June 2023, and uses the TVP-VAR model to study the external shock effect of US monetary policy adjustment on China's CPI. The study shows that the uncertainty of the US monetary policy adjustment from loose to tight has an external impact on China's CPI and has a time-varying feature; at different times of "loose and tight", the US monetary policy has different impacts on China's CPI through different channels; at the same time, the Fed's monetary policy adjustment has a heterogeneous impact on the prices of different commodities in China. Therefore, China needs to continue to adhere to a prudent monetary policy, fully play the dual functions of monetary policy tools in terms of quantity and structure; use good international and domestic financial resources, markets and other financial elements, and continuously improve the level of financial opening; and steadily advance the construction of a financial powerhouse. Prioritize domestic circulation, enhance economic drive and resilience of industries, and lay a solid foundation for CPI in China to fluctuate within a reasonable range with profound "internal strength". Strengthen monitoring and regulation of energy, consumer goods, and daily necessities, which have a significant impact on CPI, to reduce the external risks of abnormal fluctuations in CPI caused by the uncertainty of US monetary policy adjustments and support the construction of a financial powerhouse in China.

Key Words: US monetary policy; China's CPI; TVP-VAR model; Heterogeneity analysis