挪用、抵抗、认同:金融化语境下当代艺术家对艺术投资价值的接受模式研究

2024-07-31 00:00:00李林俐龚婷

当代美术家 2024年3期

本文为2021年国家社科基金后期资助项目“艺术经济视域下的艺术品基金研究”(项目编号:21FYSB054);2020年教育部人文社会科学研究青年基金项目“艺术品基金的历史谱系与当代发展研究”(项目编号:20YJC760044)研究成果。

作者简介:李林俐,广东工业大学讲师,硕士生导师,“青年百人计划”引进人才,东南大学艺术学院博士,研究方向为艺术学理论、艺术经济学;龚婷,广东工业大学艺术与设计学院硕士研究生。

Analogy, Confrontation, or Identification: Contemporary Artists’ Acceptance Mode of Investment Value of Art in the Financialization Context

LI Linli GONG Ting

摘 要 在总体经济从工业资本主义向金融资本主义演进的语境下,随着金融要素进入艺术领域,艺术经济呈现出金融化的发展趋势和特点。当代艺术家对艺术品金融化的接受可以分为三种模式 :“镜子论”式的挪用策略、“对立论”式的抵抗策略,以及“一元论”式的认同策略。当代艺术家对艺术投资价值各具特色的接受模式显示,艺术金融化不仅关乎金融原则与方法对艺术领域的渗透和介入,也关乎艺术世界对金融原则与方法的回应和反思。

关键词 当代艺术家;艺术品金融化;接受模式

Abstract: In the context of the evolution of the general economy from industrial capitalism to financial capitalism, financial elements penetrate the art field, and the art economy also presents the development trend and characteristics of art financialization. Contemporary artists’ acceptance of the artworks’ financialization can be divided into three modes: the analogical strategy of “mirror theory” mode, the confrontational strategy of “hostile theory” mode, and the identifiable strategy of “monistic” mode. The different acceptance modes of contemporary artists to the investment value of art demonstrate that the financialization of art is not only regarding the penetration and interruption of financial principle and method but also regarding the response and reflection on it from the artistic community.

Keywords: contemporary artists; financialization of artworks; acceptance mode

20世纪下半叶以来,随着西方总体经济从工业资本主义向金融资本主义演进,艺术经济也迈进了与之相对应的艺术金融化阶段 [1]。“金融化”这一术语的经典定义来自杰拉德·爱泼斯坦(Gerald Epstein),他将世界经济的发展趋势概括为“金融化”,并认为其具体体现在“金融市场、金融动机及金融精英在经济运行及经济治理中的日益增长的重要性”[2]。在此基础之上,维尔苏斯(Olav Velthuis)和科丝勒(Erica Coslor)在牛津大学出版的《社会金融学手册》中,将“金融化”的经典定义延伸至艺术经济领域。在他们看来,“艺术市场见证了新的投资工具的增长,并受到逐渐增长的金融动机、金融市场、金融行动者、金融机构在艺术经济运行中的影响”,因而形成了所谓的“艺术金融化”现象[3]。上述情形对于艺术价值系统产生了深刻的影响[4]。在艺术金融化语境下,艺术的经济价值取代了传统艺术价值体系中占据关键位置的内在美学价值和社会价值,成为引人瞩目的焦点[5]。

除此之外,尤其值得强调的是,作为艺术经济价值衍生产物的艺术投资价值也成为艺术学、金融学、社会学深切关注的前沿主题。在艺术学领域,对于艺术投资价值的寻获之路引领了金融全球化语境下艺术商业创新实践的生成与重构,并开启了艺术成为可投资资产的本体论转向[6]。在金融学领域,对于艺术的投资价值的开掘使艺术成为优化资产配置、降低投资风险的不可或缺的另类金融资产类别[7]。在社会学领域,对于投资价值的考量并非仅仅建立在经济理性的行动者的分析之上,而是需要把塑造行动者预期的社会语境纳入其中,因而将投资价值的实现归因于艺术与资本两种逻辑交织的市场中的行动者关系网络[8]。

尽管上述研究成果极大地拓展了学术界对于金融化语境下的艺术投资价值的探索与分析,但是其研究视域更多地聚焦于金融世界的行动者如何将金融原则与方法渗透与介入艺术领域,然而来自艺术世界的行动者尤其是艺术生产者,即艺术家群体对于艺术投资价值作何回应的研究却尚未充分展开。有鉴于此,本文将探讨当代艺术家对艺术投资价值的接受模式,进而揭示金融化语境下艺术的投资价值对于艺术生产者的作用与影响。

一、“镜子论”模式:当代艺术家的挪用策略

第二次世界大战之后,世界经济的强劲复苏与增长有力刺激了艺术品市场的蓬勃发展。这一时期的出版物和媒体被艺术品价格的戏剧性攀升所吸引,大量艺术品价格的数据以及在此基础上精心绘制的艺术品价格上涨趋势图表因媒体的报道而源源不断地涌入人们的视线。理查德·拉许(Richard Rush)发表著作《艺术品作为一种投资》(Art as an Investment, 1961),通过把1925年至20世纪60年代的艺术品价格与股票价格进行视觉化并置比较的方式别开生面地开创了艺术投资研究的先河[9]。杰拉德·瑞特林格(Gerald Reitlinger)在1961至1970年间出版了三卷本的《品位经济学》(The Economics of Taste, 1961; 1963; 1970),记录了从18世纪到20世纪70年代的大量艺术品价格数据,并直言不讳地指出:“经过两次世界大战、一次世界经济危机和一次纸币通胀浪潮,‘艺术作为一种投资’已经洗刷掉之前所有的污名。”[10]而泰晤士—苏富比指数(Times-Sotheby Index)在1967年的诞生使得创建类似于股票中的道琼斯指数的愿景成为现实,艺术品这一曾被束缚在自律性领域数个世纪之久的审美的无功利之物也因此遭遇了“祛魅”,理论上它已经可以像股票一样被度量[11]。总之,上述林林总总的因素使得“艺术品作为投资”的观念在20世纪60年代成为一种深入人心的潮流。

值得注意的是,在20世纪60年代,在“艺术作为投资”观念作为时代旋律而盛行的同一时期,投资的原则和实践也作为题材进入艺术领域,成为艺术家关注和思考的主题。20世纪60年代,以罗伯特·莫里斯(Robert Morris)、丹·格雷厄姆(Dan Graham)为代表的概念艺术家推出了一系列表达他们对艺术与金钱关系的思考的作品。索菲·克拉(Sophie Cras)对于这类创作对“投资”主题倾注的强烈热情与密切关注的情形进行了深入且详细的探讨,并将其命名为“艺术股份实验(artistic shareholding experiments)”。克拉指出,这些“艺术股份实验”可以被看作对当时艺术世界变化中的经济情况所作的直接回应:“当专栏作家、艺术交易商和收藏家把艺术变为一种投资时,艺术家通过把投资变成他们作品的主题来进行回应。”[12]换言之,概念艺术家对20世纪60年代艺术金融化的图景举起了一面镜子。这种“镜子式”的表征范式成为当时概念艺术家回应艺术金融化现实语境的重要路径。

“镜子论”是西方最为经典的美学理论之一。早在古希腊时期,柏拉图就借苏格拉底之口阐释了“镜子论”的艺术创作范式:“一个极其易行的方法,或者说,有许多方法可以迅速、容易地完成这项工作,只需旋转镜子将四周一照——在镜子里,你会很快得到太阳和天空、大地和你自己、其他动物和植物,以及我们刚才谈论的其他所有东西。”[13]柏拉图《国家篇》中这段著名的谈话通过镜中形象的特性阐述其对于艺术的模仿本质的观点。尽管在柏拉图之后的哲学家关于镜子式的模仿应当模仿自然还是理式、模仿的原则应当是如实直接模仿还是经选择提炼后的模仿等方面的问题存在争论,但是“镜子论”依然是艺术领域探讨创作源泉或法则的常见比喻,例如,达·芬奇就认为“画家的心灵应该像一面镜子”[14]。而暂且抛开经验主义哲学和超验主义哲学对于模仿对象和方式的争论,“镜子论”的基础性特征可以概括为两点。首先,镜外之物和镜中之像之间具有高度相似性;其次,尽管对应物彼此之间非常相似,但是二者不能完全等同。

莫里斯创作的《金钱》即典型地以“镜子式”的方法折射了20世纪60年代盛行的艺术金融化趋势。评论家让·李普曼(Jean Lipman)将莫里斯的这类创作准确地称之为“投资艺术品”(investment pieces),并认为它是“金钱艺术中最激进的形式”[15]。1969年春天,莫里斯的概念艺术作品《金钱》(图1)出现在惠特尼博物馆的“反幻觉:过程/物质”(Anti-illusion: Procedures / Materials)展览中。这件作品的创作背景是莫里斯从一位收藏家那里借了5万美元的贷款,然后把这笔钱借给惠特尼博物馆;博物馆再将这笔钱放到摩根担保信托公司(Morgan Guaranty Trust),然后该信托公司在展览期间付给借钱的那位收藏家5%的利息,收藏家再把这笔钱给艺术家。在惠特尼博物馆的展览中,这件作品包括莫里斯与惠特尼美术馆的8封通信过程中呈现了5万美元借款和5%利息的协议,以及一张银行支票。莫里斯的《金钱》深刻地折射出一个复杂而巧妙的金融流通系统。在这一系统中,莫里斯将投资机制的探讨引入更加广阔的社会经济领域,收藏家、博物馆、投资机构共同构筑了一个完整的艺术金融化的文化回路。

而尤其需要注意的是,这件作品标题中的金钱的物质形态——货币从未出现。如此一来,莫里斯的“投资艺术品”与安迪·沃霍尔创作的“美元艺术品”呈现出显而易见的差别。在沃霍尔1962年创作的丝网印刷作品《80张2美元钞票》(图2)中,艺术成为货币本身的一面镜子。然而,莫里斯的作品却告别了物质化的金钱主题,而是进入到了非物质性的概念艺术领域。在很大程度上,这应当归因于莫里斯敏锐的洞察力,正是在深刻洞悉概念艺术形式与金融投资之间非物质化的共性的基础上,他才能够巧妙运用概念艺术形式恰到好处地反映金融流通的过程。

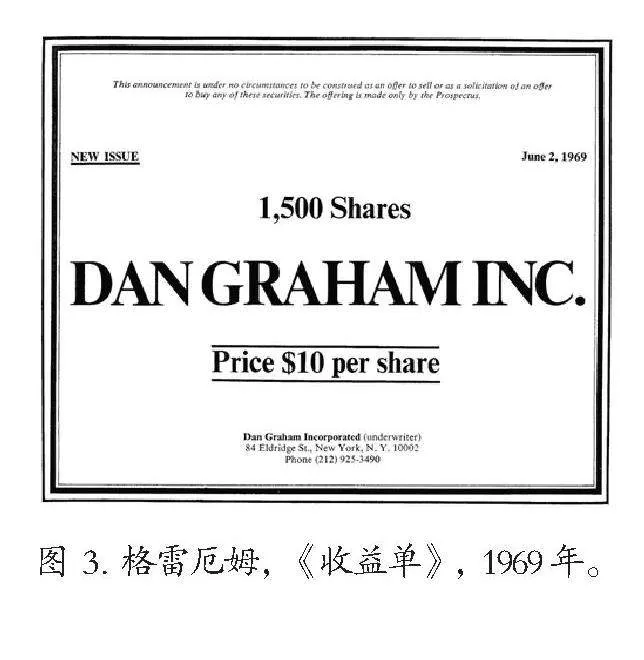

莫里斯所采取的以“镜子式”的法则将艺术金融化主题引入概念艺术的思路极大地启发了同时期其他概念艺术家的创作。艺术家格雷厄姆在20世纪60年代的创作在很大程度上就是从莫里斯的创作中汲取了灵感。格雷厄姆曾指出,他创作的《收益单》[Income (Outflow) Piece]正是试图回应莫里斯的《金钱》。格雷厄姆这件作品的创作理念是,他假定创建一家同名的企业——丹·格雷厄姆公司(Dan Graham Inc.),希望公众可以通过投资这家公司股份的方式对他本人进行投资。格雷厄姆宣称:“我成立这家公司的目的是付给格雷厄姆——即我自己——从出售股份中获得普通美国公民的工资,而超过这个数额的收益将会以利息的形式返还给投资者。”尽管在美国证券投资发行政策的框架下,格雷厄姆的这一设想难以真正付诸实践,但是他仍然参照公司股票的运作标准在多种媒体出版物上刊登了股票发行通告,并设计了格雷厄姆公司股票凭证(图3)。

需要进一步指出的是,格雷厄姆设计的股票凭证与金融领域中流通的股票凭证之间形式上的共性。二者都包含了数字和文本双重信息,并以此声明他们对于某种外在于自身之某物的所有权。由此,一种意味深长的镜像关系在二者之间建立。另外,由于股票凭证本质上对应的是一种非物质性的财产所有权,因此在这里,概念艺术与金融体制之间的非物质化共性又一次形成意味深长的对应。只不过格雷厄姆的股票凭证仅仅是一种艺术家生产的影像,犹如镜中之月。它与真实的股票之间隔了一层,因而与财产所有权之间又隔了一层,这种情形颇类似于柏拉图“模仿说”中指出的艺术家创作的床和理念中的床之间的关系——即影子的影子。此外,如果说莫里斯通过《金钱》把艺术体制内部的美术馆、收藏家纳入了艺术金融化图景,那么格雷厄姆的创作则试图把更为广泛的艺术体制的社会关系引入其中,尤其是媒体和普罗大众。进言之,格雷厄姆试图利用媒体中介的传播潜能而使艺术家与诸投资者建立起一种价值共创、共享的机制,从而表征一种更加广泛的艺术金融化社会图景。

总之,“镜子论”的接受方式是概念艺术家对于20世纪60年代盛行的艺术投资观念的回应。当金融界把艺术看作一种资产类别之时,概念艺术家成为对艺术金融化现象举起镜子的人。非物质化的特性是概念艺术和金融机制共享的特点,这也为概念艺术家以“镜子式”的接受方式应对艺术金融化提供了极其有利的创作条件。正是通过莫里斯、格雷厄姆等概念艺术家独具匠心的“镜子式”创作方法,艺术金融现象获得了出人意料而又深入人心的美学效果。

二、“对立论”模式:当代艺术家的抵抗策略

进入21世纪以来,金融学界对于艺术在资产投资中的地位和角色认识的变化产生了重要的推进,除了价格增长潜能之外,艺术优化资产配置的作用也开始获得金融世界的认可。例如,梅建平和摩西2002年发表的论文《艺术投资与不如预期的杰作》即充分肯定了艺术品在分散投资组合风险的作用方面发挥的重要贡献 [16]。又如,在英国的投资银行巴克莱资本(Barclay Capital)2005年的投资报告中,艺术品首次成为与其他资产并列的评估类别,巴克莱资本甚至在报告中建议将总资金的10%分散到艺术资产中以便分散投资组合[17]。上述金融领域对艺术资产认识论的转型极大地刺激了艺术交易价格的增长和规模的不断拓展,这种情形又进一步推动艺术投资目标的合法化。正如巴克斯和葛瑞尔在总结这段时期的艺术交易热潮时指出:“这些利润意味着艺术正在逐渐被人们视为一种另类资产类别”[18]。然而,值得关注的是,与21世纪金融界积极参与艺术投资属性理论开掘和投资工具实践探索的热情相反,这一时期的许多艺术家对艺术金融化采取了一种截然相反的“对立论”接受模式。

在人文学科和社会学科领域,“对立论”的观念着重“强调艺术的逻辑与资本的逻辑相遇时的破坏效应”[19]。这一观念具有悠久而丰富的传统。例如,豪泽尔就认为,市场会使艺术家疏离自己的劳动、艺术和公众[20]。提出“文化工业”概念并对其进行强烈批判的法兰克福学派的阿多诺、霍克海默等人也是“对立论”的坚定同盟。在他们看来,艺术生产与商品生产的同质化逻辑存在本质性的区别,艺术的价值是独特的,市场交换和货币估价会极大地贬损艺术价值[21]。

尽管21世纪艺术家对艺术投资价值的“对立论”接受模式延续了人文社科理论传统中的“敌对论”的基本内核,即艺术逻辑与资本逻辑的不可调和性。然而与理论形态的“敌对论”模式相比,21世纪艺术家的“对立论”模式在实践层面针对的目标呈现出明显的差异。21世纪艺术家所激烈抗拒的不是艺术的商业流通,而是反对把投资利益最大化。这是由于,当代艺术家进行艺术创作所必需的物质保障建立在艺术商业流通的基础上,因而当代艺术家无法避免商业行为。但是与一般的商品生产者的区别在于,当代艺术家的商业行为的目标不是为了实现投资收益的最大化,而是希望通过市场让自己的作品进入著名藏家或机构的永久收藏,换言之,他们追求的是符号利益的最大化。然而,对金融领域投资艺术作品的行动者而言,投资收益的最大化才是其核心目标。以艺术品基金为例,它是以金融领域私募股权基金的逻辑和方法来运作艺术品的投资模式,也被看作“艺术品金融化进程中最重要的代表”[22],正如美术集团(Fine Art Group,最初名为美术基金)的创始人菲利普·霍夫曼(Philip Hoffman)毫不讳言地指出,他的团队采取了一种“冷漠的态度(cold view)”,他的基金不是关于美、真理和激情的,而是关于赚钱[23]。因此,以艺术作为投资目标的行动者往往成为持“对立论”立场的艺术家激烈的抨击对象。

埃斯特拉收藏(Estella Collection)的艺术家与艺术投资者之间的冲突尤为鲜明地体现了持“敌对论”态度的艺术家对于艺术金融化的批判立场。埃斯特拉收藏是艺术交易商迈克尔·高德尤斯(Michael Goedhuis)组建的高质量中国当代艺术收藏,其藏品高达200多件。这一高品质的收藏得到中国当代艺术家的踊跃支持,有的艺术家甚至不惜将其重要作品打折出售给埃斯特拉,因为他们误以为埃斯特拉收藏隶属于非营利组织,因此其作品最终会被转入知名博物馆作为永久收藏。基于对埃斯特拉收藏非营利目标的判断,丹麦的路易斯安那现代艺术博物馆(Louisiana Museum of Modern Art)和耶路撒冷的以色列博物馆为其策划了备受瞩目的展览,著名中国当代艺术研究专家埃里克森(Britta Erickson)还专门为藏品图录撰写了导言《中国前景(China Onward)》。

然而,出人意料的是,在丹麦展出后的短短数月,埃斯特拉藏品竟出现在2008年4月在香港举行的苏富比拍卖会上。随着媒体的追踪和报道,埃斯特拉收藏背后真正的参与者及其动机才得以揭晓。原来它是由几位金融界的投资人组建的艺术投资财团,已经被媒体发现的参与者包括纽约投资公司的总裁瑞·德贝恩(Ray Debbane)和这家公司的联合创始人兼执行合伙人萨查·雷诺维奇(Sacha Lainovic)。该财团建立埃斯特拉收藏后,迅速将其变现套利出售给曼哈顿艺术交易商威廉·阿奎维拉(William Acquavella),而后者将藏品委托拍卖行出售。这一系列经过查明的暗箱操作使得埃斯特拉收藏赤裸裸的投资属性彻底暴露:

制定商业策略(在纽约实施);以商业折扣购买存货(在中国进行);通过艺术馆展出以确保作品的出处、关注度和鉴定的合法性(在丹麦和以色列亮相);达到艺术馆“藏品”级别的作品全部溢价出售(卖给纽约经销商和国际知名拍卖行);这些藏品迅速地在拍卖行中转卖(在中国香港和纽约拍卖出售)。[24]

此前将作品以较低折扣出售给埃斯特拉收藏的艺术家强烈地斥责高德尤斯的欺骗行径,《中国2005》(图4)等作品被埃斯特拉收藏的中国艺术家俸正杰对此愤怒地表示:“我无法相信它竟然如此收场,仅仅为了拍卖。”[25]与此同时,获悉埃斯特拉真实金融动机的其他艺术世界行动者也站在了艺术家这一边,激烈地批判埃斯特拉投资者、高德尤斯、阿奎维拉等人,以及苏富比拍卖行合谋倒卖作品套利的行为。例如,协助其展出其藏品的博物馆长,以及为其藏品展览图录撰写了导言的中国艺术批评权威埃里克森都指出,埃斯特拉收藏故意误导了他们,他们最初以为它属于长期收藏才与之合作。正如其中一位参与藏品展览的丹麦博物馆工作人员指出,“如果他们当初获悉埃斯特拉收藏是一种投机,他们绝不会为其举办展览”[26]。

艺术家以“对立论”模式应对艺术金融化方面的典型案例还有艺术家信托(Artist Pension Trust, APT)。这只艺术品基金成立于2004年,曾被誉为“最具知名度的艺术金融案例之一”。与传统的艺术品基金相比,艺术品信托最重要的创新在于,艺术家成为艺术品基金的投资者——他们以提交作品的方式代替资金加入基金。参与APT的艺术家需要在20年的期限之内每年提交一件作品,由基金来负责艺术品的运作和管理。当作品出售时,创作该作品的艺术家、所有参与信托的艺术家以及运营基金的APT将分别获得销售收入的40%、32%及28%。艺术家信托目前已建立全球最大的当代艺术收藏,其藏品高达13,000件,并且每年以超过2000件的数目增长[27]。但是,当APT在2017年决定把旗下18幅藏品拿到苏富比拍卖行销售时,艺术家以及代理其作品的画廊却与APT之间爆发了严峻的冲突。艺术家及其代理画廊认为,APT的这一举动没有充分考虑艺术家的长远利益,因为一旦作品在拍卖会上流拍,将会对艺术家的职业生涯造成难以估量的消极的影响,不仅极大地危及艺术家的自信,而且影响其作品在画廊的销售 [28]。这种情形在霍洛维茨关于艺术市场的研究中做出的清晰的阐释:

事实上,经销商这种经济上的抑制行为——他们不会适应“寄生”的拍卖价格来追求暴利——最终巩固了他们经济上的成功:因为信任他们的价格,也相信库存作品的质量,收藏家继续与他们进行交易。经销商对拍卖行的厌恶不仅与知觉价格的波动有关,而且也在于他们不喜欢追求短期利益:经销商会负债来支持艺术家的毕生事业,而拍卖行主要追求快速的、盈利的成交额。[29]

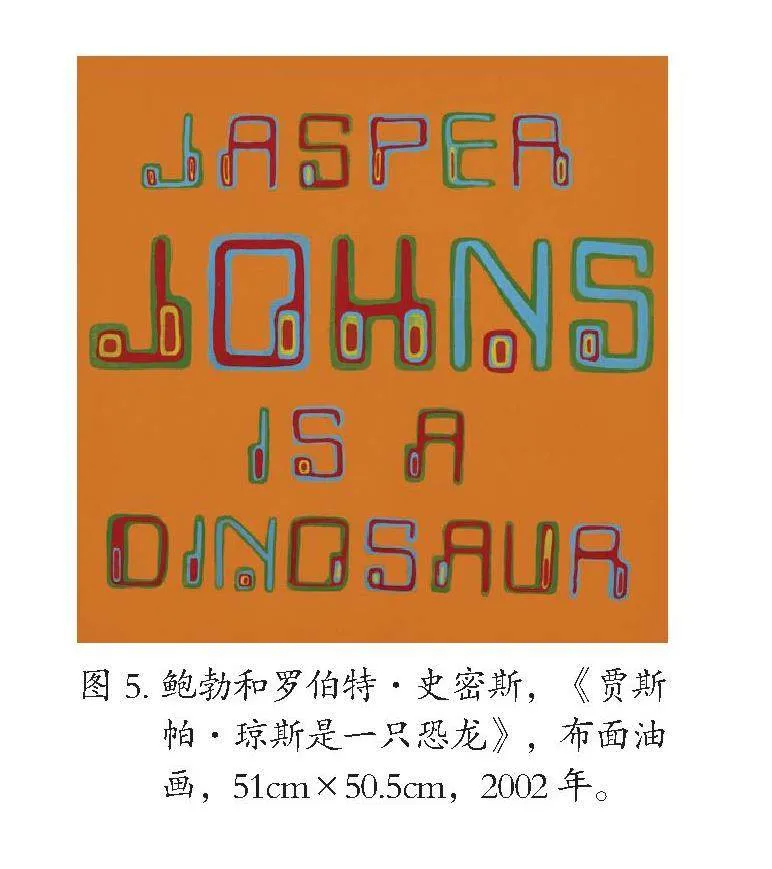

在旗下艺术家及其经销商的联合抵制下,APT不得不取消了原定的18件作品的拍卖计划,其中包括著名透纳奖得主鲍勃和罗伯特·史密斯(Bob and Roberta Smith)等人的作品(图5)。基于这一事件,科林·格里德尔(Colin Gleadell)指出,“艺术家们对此次拍卖的疑虑充分说明了为什么把金融的模式应用到艺术是困难的”[30]。然而,艺术家与APT之间的冲突并没有因为拍卖的取消而停止。尽管APT将销售策略从拍卖转为私下交易,但是它随后推出的作品存储费用计划仍然饱受争议——APT打算对艺术家提交给APT收藏的作品每月每件征收6.5美元的费用。这一计划无疑使艺术家与基金之间原本就动荡的关系雪上加霜,其中一些参与APT的艺术家甚至抨击该基金“纯粹只想着赚钱”[31]。2018年,部分曾与APT签订协议的艺术家联合起来诉诸法律行动,要求退出APT的投资计划,并提出希望APT能够返还他们曾经提交的作品。

总之,持“对立论”立场的艺术家并非简单地拒斥市场交易行为,但他们的目的在于推动其艺术作品的市场流通来实现符号价值的最大化,而非投资价值的最大化。因此,与其说艺术家在销售作品,不如说他们在安置艺术品。他们寄希望于市场流通能够把作品“匹配”给能够以“正确的方式”对待艺术作品的收藏家或收藏机构。在他们眼中,“正确的方式”意味着购买者能够长期持有艺术品,而不是把艺术品纯粹当作赚钱的工具。而投资艺术作品的金融行动者的商业使命却是在一定的投资期限内尽快找到合适的市场机遇,进而高价转售艺术品变现资金,所以在很大程度上他们追求的是短期投资利益。正因为如此,持“对立论”态度的艺术家对于艺术品金融化所带来的投资目标取代艺术其他价值维度的趋势采取激烈的批判立场。

三、“一元论”模式:当代艺术家的认同策略

在21世纪艺术市场高度繁荣推动艺术品金融化趋势显著增长的语境下,还有一部分艺术家则采取了与“对立论”截然相反的接受模式,即“一元论”。而这种模式与“镜子论”的接受模式也存在重要的区别。如果说在“镜子论”模式中,艺术与经济之间属于镜中之像与镜外之物的类比关系,那么在“一元论”模式中,二者则可以画上等号。总之,采取“一元论”接受模式的艺术家积极热情地介入、参与和推动艺术金融化的发展。

在理论渊源方面,“一元论”同样拥有悠久的传统,但是其传统主要来自经济学领域。例如,以威廉·格兰普为代表的新古典经济学家就是“一元论”观念的坚决拥护者[32]。这类经济学家强调艺术与资本两种逻辑的可通约性,因而他们把审美价值仅仅看作经济价值的派生物[33]。与此同时,21世纪全球艺术市场商业神话中涌现出的明星艺术家也成为经济学领域的研究热点,其中杰夫·昆斯(Jeff Koons)和达明安·赫斯特(Damian Hirst)等艺术家因不断创下引人瞩目的天价当代艺术品交易纪录而受到经济学家研究的青睐。例如,著名的经济学家唐·汤普森(Don Thompson)出版的两本研究艺术经济的重要著作的标题《价值1200万的鲨鱼》(The $12 million Stuffed Shark)和《橙色气球狗》(The Orange Balloon Dog)即分别指涉赫斯特和昆斯的天价艺术品。正如汤普森敏锐而恰如其分的著作标题所揭示的那样,这两位艺术家的确可以看作在“一元论”原则的引领下通过充分融合艺术创作与市场潜能而成功的典型代表。

昆斯进军艺术界之前曾在营销领域和金融领域大展宏图,并从中汲取了对其后来的艺术生涯发展至关重要的商业经验。他最早的工作是在纽约现代艺术博物馆(MoMA)推销会员卡,昆斯本人颇为得意地回顾这段工作经历所取得的耀眼成绩:“我是美术馆有史以来最棒的推销员,一年业绩达300万美元。”[34]此后,昆斯还担任过5年的证券交易商,也曾在华尔街的金融机构工作。上述经历在很大程度上使昆斯与一般的艺术家相比,流露出更加显著、强烈的市场意识。艺术与经济可通约性的观点大量充斥着昆斯的语录。例如,他曾用“提高市场占有率”来解释自己把作品送进画廊展览的策略[35]。事实上,华尔街的意识形态不仅渗透进了昆斯的话语体系,而且构筑成了理解其艺术创作理念的基石。

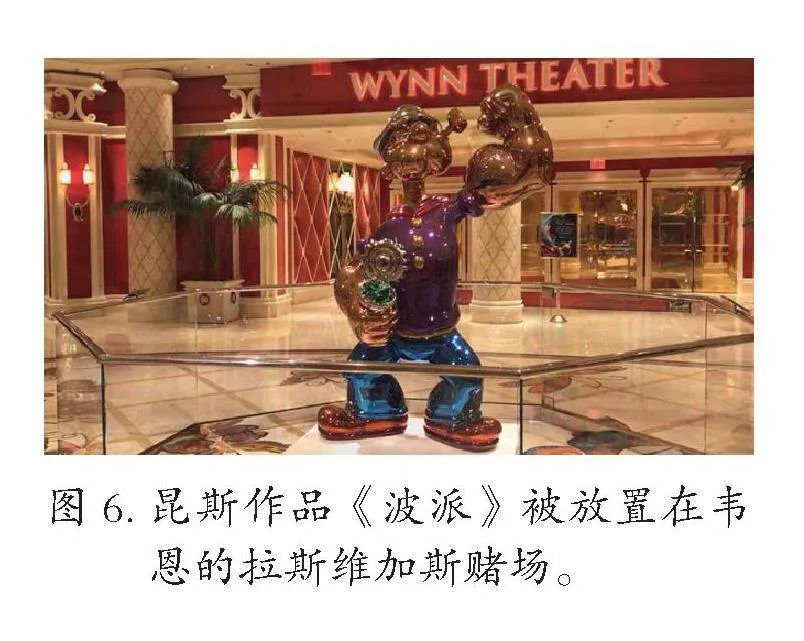

《波派》(Popeye)雕塑即充分体现了昆斯如何巧妙地将其在营销和金融领域习得的“一元论”观点植入其艺术创作。波派,即大力水手,是美国漫画家埃尔齐·克赖斯勒·西格(Elzie Crisler Segar)创作的著名卡通人物。20世纪60年代美国推出了大受欢迎的电视卡通剧版本的《大力水手》,剧中的主人公大力水手随之成为家喻户晓的卡通形象。在卡通原型中,波派这一形象最令人难忘的特点是其食入菠菜之后马上就会获得力量成为力大无穷的战士。以这一深入人心的卡通形象为原型,昆斯创作了高达2米的大型雕塑《波派》。这一雕塑采用了昆斯此前打造气球狗等著名雕塑作品惯用的手法。首先,艺术家只提供创意而非技艺,昆斯只负责《波派》的艺术构想,制作环节则由助手和工厂承担。其次,在材料方面,雕塑由不锈钢材料制作,经过镜面加工,作品需要达到肉眼难以察觉瑕疵和焊接装配痕迹的出色效果。再次,作品的产出数量既不是独一无二,也不是批量化的无限复制,而是生产个位数的限量版本,以此来刺激收藏家展开更为激烈的价格竞争。

而更重要的是,《波派》的市场流通经历生动展现了昆斯艺术的金融潜能。《波派》在2014年通过苏富比拍卖行,以2820万美元的价格出售给著名的美国赌场大亨史蒂夫·韦恩(Steve Wynn)。在购买这件作品之后,韦恩把它存放在其拉斯维加斯的赌场中,并且要价6000万美元转卖。据媒体报道,曾经有收藏家出价购买,但是这一提议被韦恩拒绝。直到现在,《波派》仍然被放置在赌场的入场大厅的显耀位置进行展览(图6)。从转售并获益这一角度看,《波派》在赌场的“展览”与拍卖销售前的“预展”非常相似,二者都是为了吸引感兴趣的买家在出价前近距离地感受和考察艺术品。然而,《波派》的“展览”还肩负着第二重金融目标,即获得税收优惠。根据拉斯维加斯所在的内华达州的纳税规定,超过25,000美元的艺术品只要连续35周每周在公共场所展览20小时以上,消费者所需支付的消费税就由原来的7.5%降至 2%[36]。这样一来,无论韦恩选择将《波派》以6000万的高价转售还是继续持有展览,他都能从中获得高额的金融回报。

与昆斯类似,艺术家赫斯特也具备较为扎实的商业素养,但不同之处在于,赫斯特的商业知识受益于他20世纪80年代在伦敦大学金史密斯学院(Goldsmiths, University of London)获得的创新教育。一方面,学院推行的创新课程并不要求学生具备手艺基础,而是需要其展示创意潜能;另一方面,史密斯学院还为学生提供了不同寻常的商业型艺术教育——它鼓励学生在职业生涯初期就参与艺术市场,例如,通过积极地接触艺术经销商来应对政府补贴的缩减状况[37]。赫斯特鲜明的“一元论”态度尤其体现在他的作品《看在上帝的份上》(For the Love of God)(图7)。该艺术品创作于2007年,它是一个真人大小的白金骷髅头铸模,骷髅口中的牙齿来自赫斯特购买的一个18世纪的头骨标本。骷髅的前额有一颗重达52.4克拉的大钻石,其余部分则镶嵌了8601颗工业级别的小钻石,总重量达到了1100克拉。与昆斯的艺术创意与艺术技艺分离的艺术生产方式类似,这件作品的创意来自艺术家赫斯特本人,技艺的部分则“外包”给珠宝店的师傅完成。同样,《看在上帝的份上》与昆斯作品呈现出的相似点还包括其昂贵的制作成本。据赫斯特的艺术经销商透露,该作品的成本花费高达1200万英镑。赫斯特有意选取昂贵的材料来打造这件作品,因为他希望这件作品能够展现作品价值与材料花费之间的关联。正如赫斯特曾在一段采访中所坦率承认的那样:“艺术作品如同其他商品一样,其价值应当体现作品材料的价值,而不仅是艺术家的制作技艺水平。”[38]换言之,赫斯特旗帜鲜明地反对艺术价格来自艺术家技艺而非制作成本的艺术交易惯例,转而强调艺术与其他商品在成本与价格的正相关方面的同一性。此外,与昆斯的作品一样,赫斯特创作的“钻石头骨”也充分利用限量版本的营销手段来刺激市场需求。只不过昆斯的极少数限量版只针对高端艺术消费者,而赫斯特的“钻石头骨”的限量营销则将中端消费者和普通消费者都纳入其中。白立方画廊特意为“钻石头骨”制作了衍生品——限量绢印版画。高级的版本上撒了钻石粉末,售价高达1万英镑,主要面向中端消费者。而普通版本的售价为900英镑,这一价格使得普通的消费者也能够承受。

然而,如果说昆斯的“一元论”态度主要体现在其创作理念中,而作品销售的“一元论”主要由投资型消费者完成,那么赫斯特介入艺术金融化的行动则比昆斯更加大胆与叛逆——作为艺术家的赫斯特直接扮演了其作品“基金经理”的角色。所谓“基金经理”,即艺术品基金的管理人,前文提及的霍夫曼就管理着美术集团旗下的一系列艺术品基金。这些艺术品基金采取私募股权基金的模式,面向资金充裕且具有一定的风险承受能力的高净值人士,并对基金设定了数年的封闭期。艺术品基金管理费用标准一般向对冲基金看齐,年度管理费为2%,而当投资者每年的收益率达到6%以上时,基金还将抽取20%的利润。在赫斯特的授意下,《看在上帝的份上》摇身一变成为投资标的从而进入艺术金融的领地。这件作品在白立方展出三个月后,赫斯特和一群投资人组成的联合财团于2007年9月购入这件作品,而且他们打算在今后恰当的时机把这个钻石骷髅头转卖出去。[39]根据赫斯特经纪人的说法,作品按原计划5000万英镑的定价成功出售,而这一价格也是当时在世艺术家作品的最高售价。值得玩味的是,《看在上帝的份上》的所有权在出售过程中被赫斯特和投资财团拆分,赫斯特保留24%的股份,投资财团则以3800万英镑购买剩余的股份。除此之外,这笔交易还设置了一项类似于艺术品基金封闭期限的附加条件,即必须让该艺术品在各美术馆展出两年[40]。由此可见,通过引入金融领域私募股权基金的逻辑和方法来运作自己的艺术品,赫斯特把艺术品无差别地当作基金的投资标的物来对待[41]。

总之,在坚持“一元论”立场的艺术家眼中,艺术等于一种具有金融属性的资产。因此,他们不但不反对金融行动者开掘艺术在税收优惠、投资收益等方面的金融功能,还积极参与到艺术金融属性的探索实践中。值得注意的是,对艺术投资价值接受的认同立场也深入地影响到了这些艺术家的艺术创作和艺术流通。无论是昆斯的《波派》雕塑,还是赫斯特的《看在上帝的份上》,都呈现出了显而易见的艺术投资价值主题,而其艺术品在流通领域与金融资本的嫁接又进一步促进了艺术投资价值的实现与增值。

结论

在金融资本主义的总体经济语境下,艺术经济呈现出引人瞩目的艺术金融化发展趋势。基于这一语境,本论文详细探讨了20世纪60年代以来的艺术金融化发展趋势对当代艺术家带来的深刻影响。尽管当代艺术家对金融化回应的态度和行为并不是单一的,而是形成了各具特色的接受模式,但无论艺术家采取的是“镜子论”式的挪用策略,抑或“对立论”式的抵抗策略,还是“一元论”式的认同策略,都体现出“金融化”已成为艺术生产者的职业生涯中难以回避的重要话题。而这也进一步意味着艺术金融化不仅关乎金融原则与方法对艺术领域的单向度渗透和介入,也关乎艺术世界对金融原则与方法的回应和反思。

[1]Mark C. Taylor, “Financialization of Art,” Capitalism and Society, Vol. 6, No. 2 (2011): 1-21.

[2]Gerald Epstein, “Financialization, rentier interests and central bank policy,” in The Political Economy of Central Banking, 2019, pp. 380-406.

[3]Erica Coslor and Olav Velthuis, “The Financialization of Art,” in Karin Knorr Cetina and Alex Preda (eds.),The Oxford Handbook of the Sociology of Finance(Oxford: Oxford University Press,2012), pp. 471-484.

[4]莫伊谢依·萨莫伊洛维奇·卡冈:《美学和系统方法》,凌继尧译,中国文联出版公司,1985,第104页。

[5]芬德利认为所有的艺术品都具有商业价值、社会价值和内在的美学价值,而“美惠三女神”正好代表了构成艺术价值三个方面的其中一种:“塔莉亚是丰收和富裕女神,代表商业;欧佛洛绪涅是快乐女神,代表社会;阿格莱亚是美丽女神,代表艺术的内在的美学价值。”Michael Findlay. The Value of Art: Money, Power, Beauty. Munich: Prestel Verlag, 2014. 9

[6]Noah Horowitz, Art of the Deal: Contemporary Art in a Global Financial Market( Princeton University Press), 2011.

[7]Clare McAndrew ed., Fine Art and High Finance: Expert Advice on the Economics of Ownership(America: Bloomberg Press,2010), pp.135-160.

[8] Erica Coslor, “Wall Streeting Art: The Construction of Artwork as an Alternative Investment and The Strange Rules of the Art Market” (Ph.D. thesis, The University of Chicago, 2011).

[9] Richard Rush,Art as an Investment (Engewood Cliffs :Prentice Hall, 1961), p.385.

[10]Gerard Reitlinger, The Economics of Taste, vol. 2(London: Barrie and Rockliff, 1963), p.282.

[11]李林俐、凌继尧:《艺术品基金的历史谱系和当代发展》,《暨南学报》2017年第6期,第106—116页。

[12]Sophie Cras, “Art as an Investment and Artistic Shareholding Experiments in the 1960s,” American Art, Vol. 27, No. 1 (Spring 2013), pp. 2-23

[13]M. H. 艾布拉姆斯:《镜与灯:浪漫主义文论及批评传统》,郦稚牛等译,北京大学出版社,2015,第32页。

[14]同上书,第34页。

[15]Jean Lipman, “Money for Money’s Sake as Art,” Art in America 58 (January-February 1970): 76-83.

[16]Jianping Mei and Michael Moses, “Art as an Investment and the Underperformance of Masterpieces,” American Economic Review 92(2002): 1656-1668.

[17]Jeremy Eckstein, “Investing in Art: Art as an Asset Class,” in The Art Business, ed. Ian Robertson and Derrick Chong(New York: Routledge, 2008), p.75.

[18]Louisa Buck and Judith Greer, Owning Art: The Contemporary Art Collector’s Handbook(London: Cultureshock Media, 2006), p. 31.

[19]Olav Velthuis, Talking Prices: Symbolic Meanings of Prices on the Market for Contemporary Art(Princeton: Princeton University Press, 2005), p. 24.

[20]Arnold Hauser, The Social History of Art, trans. Stanley Godman (London: Routledge & Kegan, 1951), p. 24.

[21]Velthuis, Talking Prices: Symbolic Meanings of Prices on the Market for Contemporary Art, p. 25.

[22]Christopher Upton-Hansen, “The Financialization of Art: A Sociological Encounter”(Ph.D. thesis, The London School of Economics and Political Science, London, UK, 2018).

[23]Deepak Gopinath, “Forget beauty - this art's all about money,” https://www.nzherald.co.nz/business/forget-beauty-this-arts-all-about-money/YERB6J6HLY6BZG2PBVOP3K6E44/

[24]Noah Horowitz, Art of the Deal: Contemporary Art in a Global Financial Market(Princeton: Princeton University Press, 2010), p. xvii.

[25]David Barboza, “An Auction of New Chinese Art Leaves Disjointed Noses in Its Wake,” New York Times, May 7, 2008, https://www.nytimes.com/2008/05/07/arts/design/07coll.html

[26]Barboza, “An Auction of New Chinese Art Leaves Disjointed Noses in Its Wake”.

[27]详见APT官网介绍,http://aptglobal.org/en/About

[28]Colin Gleadell, “The Problem with Selling Contemporary Art at Auction: The Artist Pension Trust Withdraws 18 Lots from Sotheby's,” Telegraph, 18 April, 2017. https://www.telegraph.co.uk/luxury/art/problem-selling-contemporary-art-auction-artist-pension-trust/

[29]Horowitz, Art of the Deal, p.176.

[30]Gleadell, “The Problem with Selling Contemporary Art at Auction: The Artist Pension Trust Withdraws 18 Lots from Sotheby's”.

[31]Rupert Jones, “Artists in battle over modern artwork pension fund, ”17 Mar , 2018, Guardian https://www.theguardian.com/money/2018/mar/17/art-pension-trust-investment-legal-action-artists

[32]Velthuis, Talking Prices: Symbolic Meanings of Prices on the Market for Contemporary Art, p. 25.

[33]William Grampp, Pricing the Priceless: Art, Artists and Economics(New York: Basic Books), pp. 8, 20-21.

[34]唐·汤普森:《疯狂经济学:让一条鲨鱼身价过亿的学问》,谭平译,南海出版公司,2013,第94页。

[35]同上。

[36]Don Thompson, The Orange Balloon Dog: Bubbles, Turmoil and Avarice in the Contemporary Art Market(London: Aurum Press, 2018),p. 44.

[37]Marisa Enhuber, “How is Damien Hirst a Cultural Entrepreneur?” Artivate, Volume 3,Issue 2,(Summer 2014), pp. 3-20

[38]详见赫斯特访谈,https://www.bilibili.com/video/BV1KK4y1u77L?ivk_sa=1024320u.

[39]Philip Stafford. “Hirst keeps stake in diamond skull bought for £50m.” Financial Times, September 1, 2007 http://www.ft.com/cms/s/0/c574f5e4-5823-11dc-8c65-0000779fd2ac.html?ft_site=falcon&desktop=true#axzz4r23Mc9Q4

[40]唐·汤普森:《疯狂经济学:让一条鲨鱼身价过亿的学问》,谭平译,南海出版公司,2013,第81—82页。

[41]李林俐:《金融资本主义语境下的艺术品金融化研究:以达明安·赫斯特为个案的考察》,《艺术评论》2023年第4期,第96—107页。