河长制对企业环境治理策略的影响

2024-07-20 00:00:00周琼黄国贤马伊双任胜钢

改革 2024年6期

摘 要:以2008—2016年沪深A股上市公司为样本,借助政策试点扩散阶段所形成的天然处理组与控制组,采用多期双重差分法实证检验了河长制对企业环境治理策略的影响。研究发现,河长制的实施能显著促进企业采取“末端治理”策略(短期导向),但尚不能有效引导企业采取“源头防控”策略(长期导向),该结论经过一系列检验后仍然成立,这种促进效应对处于经济较发达、监管距离较近、河流下游、有省级政策文件出台及进行了河长制政策再生产地区的企业更明显。进一步研究发现,地方政府加大地区污染治理投资、增强地区环境监管力度是河长制能对企业“末端治理”策略产生促进作用的重要渠道,公众环境诉求可在一定程度上矫正企业环境治理决策的短期导向。

关键词:企业环境治理;河长制;末端治理;源头防控

中图分类号:F832.51 文献标识码:A 文章编号:1003-7543(2024)06-0127-20

水污染是世界各国所面临的最紧迫的环境问题之一。联合国2015年发布的《世界水资源开发报告》指出,到2025年全球三分之二的人口将面临水资源短缺①。水环境的恶化不仅会影响可持续发展的实现,还可能威胁到人类的生存。为此,世界各国采用了不同的方法来治理水污染,欧洲国家通过集中环境监管权来治理水体污染[1],但该模式无法实现社会效益最大化[2]。美国、加拿大等国家则采用综合分散管理模式,将环境权力下放至各州,这虽然提高了环境监管效率,但也导致了高额的“搭便车”成本[3]。长期以来,中国水污染治理成效不明显[4],零散复杂的制度安排及针对政府官员的奖惩措施缺位等是中国水资源管理所面临的主要挑战[5]。河长制是对中国流域水环境治理体制的创新,它要求各级党政主要负责人担任“河长”,负责组织领导相应河湖的管理和保护工作,其本质是在环境分权模式下将环境治理的权力和责任统一下放给地方党政领导[6]。2023年中央经济工作会议指出,“深入推进生态文明建设和绿色低碳发展,建设美丽中国先行区,持续深入打好蓝天、碧水、净土保卫战”。善治国者必先善治水,水利兴则天下定。科学评估河长制在地方实践中的水污染治理效应,是破解环境治理低效难题和统筹水生态治理效能的现实需求。

企业是资源消耗和污染排放的重要主体,同时也是污染防治的主要力量[7]。高耗水、高污染排放企业既是水污染的主要主体,又是水环境治理的责任承担者。依据治理方式,企业的环境治理策略可分为“末端治理”和“源头防控”两种[8-9]。其中,“末端治理”策略主要通过建设污染治理设施来对生产末端产生的污染物进行净化处理;“源头防控”策略则通过技术创新投入、改进产品与生产流程等方式从源头提高资源利用效率,降低污染排放强度。显然,以污染治理投资为代表的“末端治理”策略和以绿色技术创新为核心的“源头防控”策略都可以在一定程度上减缓企业对水环境的污染和破坏程度,但长期来看,基于生产过程的“源头防控”策略的整体效益优于“末端治理”策略[10]。“源头防控”策略可以实现经济效益与环境效益双赢,但投入周期较长,资金占用较大,且效果显现较慢;“末端治理”策略则在短期内可以实现显著的水污染治理效果,但难以从根本上解决水污染问题,往往导致“治标不治本”。

作为地方自主性的环境治理政策,河长制的重要目标是引导企业成为污染减排的积极践行者[11]。习近平总书记在2023年全国生态环境保护大会上强调,“地方各级党委和政府要坚决扛起美丽中国建设的政治责任,抓紧研究制定地方党政领导干部生态环境保护责任制,建立覆盖全面、权责一致、奖惩分明、环环相扣的责任体系”。通过将环境治理结果与当地官员的晋升机会挂钩,目标导向型的河长制全程贯穿了“治水先治河,治河先治污,治污先治人,治人先治官”的水治理逻辑,为地方官员治理河流污染提供了强有力的激励[12]。为了在任期内实现预期河流治理目标,一方面,地方官员会有选择地制定并执行具体配套政策,以此来引导企业选择更符合官员政绩考核要求的环境治理策略;另一方面,基于短时间内控制污染的需要,地方政府也会加强当地环保管制的强度。在更严苛的排放要求和更严厉的处罚威慑下,为了不影响正常的生产经营活动,企业也有动机选择短期内污染控制效果更加显著的环境治理策略。

既有文献从不同角度对河长制进行了研究。沈满洪[13]从制度经济学视角分析了河长制的作用及未来发展趋势;部分学者进一步从不同理论基础出发,就河长制的长期发展提出具体对策[14-15]。利用定量研究方法检验河长制的政策效果则是另一个重要的研究视角,在环境效应方面,有学者发现河长制能提高当地水污染治理效果,但也存在地方政府“治标不治本、抓大放小”的缺陷[3,16]。在经济效应方面,有研究证实河长制可以实现环境保护和经济发展的双重红利[6]。总的来说,现有关于河长制的研究主要集中于定性分析和宏观区域层面的政策效果研究,鲜有研究关注河长制对企业环境治理策略的微观影响。

基于此,本文拟采用双重差分法评估河长制对企业环境治理策略的微观影响效应。本文的边际贡献体现在以下方面:第一,已有研究主要集中于政策整体宏观视角,利用环境数据,研究河长制在地区水系层面的水治理直接效应。本文则从宏微观相结合的角度来评估政策效果,深化研究链条,从企业微观行为视角出发,将河长制与企业环境治理行为纳入同一分析框架,明晰政策微观作用机制,为已有研究结论提供来自企业行为过程层面的经验证据,丰富了河长制的研究视角和环境治理政策有效性的评估角度。第二,本文充分揭示了河长制作用于企业环境治理策略的“黑箱”,不仅从地方政府和社会公众角度剖析了河长制影响微观企业行为的具体作用路径,还从地区、流域及政策设计等角度探明了河长制发挥环境治理效应的有效边界,为河长制治理经验的推广应用提供了文献支撑。第三,本文沿用了既有研究的思路[8-9],将企业环境治理策略划分为“末端治理”与“源头防控”,但本文从新的政策情境(河长制属于由“地方实践”上升为“国家政策”的环境规制政策)出发考察了企业面对不同环境治理策略的选择偏好,是对现有研究的进一步拓展。

一、政策背景、理论分析与假设提出

(一)政策背景

河长制是新时代中国特色流域治理的一项重大制度创新[17]。其本质是通过建立以党政领导负责制为核心的责任体系,落实环境属地管理责任,并接受党委和政府监督的一项制度安排。在具体实施过程中,河长制在不突破现行“九龙治水”权力配置的格局下,实行行政首长负责制,由各行政区党政领导担任河流“河长”,权力与责任对等化,将地方各级政府河长纳入首要责任,通过成立河长制领导小组并设立河长制办公室来强化“河长”的主体责任,严格进行考核规范。

河长制的产生与发展大致可以分为个别首创阶段(2007—2009年)、局部扩散阶段(2009—2016年)和全面推行阶段(2016年至今)。2007年太湖蓝藻问题引起供水危机,为应对这一问题,江苏省无锡市率先推出河长制进行流域治理的创新尝试,取得了良好的治理效果。随后,苏州、常州等地迅速跟进,江苏省政府于2010年出台了第一个省级层面的河长制行动方案,河长制逐渐在全国局部多点扩散。截至2016年,共8个省份出台了省级河长制文件,另有16个省份在部分市县或流域试点河长制。2016年12月11日,中共中央办公厅、国务院办公厅印发《关于全面推行河长制的意见》,河长制进入全面推行阶段。

长期以来,中国环境治理政策都是在中国式环境分权模式下“自上而下”实施的,且已经形成较为完备的环境法律法规体系[18]。与此不同,河长制则是一项典型的地方政府自主性环境治理政策,经历了从“自下而上”转向“自上而下”的扩散过程,体现了上级政府采纳并推广的“向上扩散”模式和地方政府间互相模仿的“平行扩散”模式[19]。在外部水制度危机的倒逼下,地方政府诱导性的制度变迁最终上升为国家顶层制度设计的一部分,彰显了河长制这一地方创新实践对江河湖泊环境治理与保护极具成效和生命力。在国家水治理现代化的视阈下,水治理注入生态文明属性。河长制深刻贯彻了习近平生态文明思想,坚持水岸共治,集中体现了水治理的现代化转型,通过水系统治理、水依法治理、水源头治理、水综合治理,更好地满足人民群众对优质水生态的美好需求。

(二)理论分析与研究假设提出

企业既是资源消耗和污染排放的主体,又是绿色治理的主体和关键行动者[7]。就河流污染治理而言,重污染企业因污水排放而成为主要“肇事者”,同时也是理想河流治理结构的重要参与主体。河长制通过以“责任”为核心的制度设计,将治水责任层层落实至地方党政领导,并最终通过政府治理行为传导至企业。本文基于“制度安排—政府行为—企业行为”的分析框架,分别从官员激励与政府治理的视角剖析河长制对企业环境治理策略的影响机理。

管家理论为河长制提升地方党政领导干部污染治理的激励力度奠定了理论基础。管家理论起初主要用于解释公司治理创新实践,强调公司管理者不只是公司的代理人,也是公司生存发展的管家,尤其是公司资产安全、保值、增值的管家[20]。该理论同样也适用于国有自然资源资产管理及治理。河长制是科层建制与属地原则相结合的责任承包制[21],通过分级分段设立河长,层层问责,分解责任,赋予地方党政领导干部以特定河段的总管家身份,营造覆盖全境河湖的责任网,打通水污染治理的“最后一公里”,从制度上解决了激励不足的问题。一方面,治污成效成为党政领导的政绩考核指标和晋升依据,水治理考核“一票否决制”、河湖治理履职不力干部约谈与问责制等奖惩制度安排形成兼有流域环境治理压力与晋升动力的激励机制。另一方面,河长制将治水责任落实到地方党政领导个人,上级政府问责威慑与政策高压倒逼地方领导干部不得不积极投入跨地区、跨部门、跨层级的协调工作,既增强了区域内各方力量的水污染协同治理能力,又改善了环境法律法规的地方落实情况和执行效果。地方领导干部真正成为保护水资源的责任人与治理水污染的实践者。

产权理论为明晰河长制背景下的地方政府水污染治理责任提供了理论依据。产权理论认为,产权不明确会导致社会效率低下和资源配置无效,清晰界定产权是市场交易的重要前提[22]。同样,清晰的产权也可以很好地解决外部不经济难题[23]。水环境治理属于典型的公共物品,难以通过市场确立排他性产权,由政府直接分配排他性权力是更加合理的选择。河长制将河段的治污权责明确划分至相应的地方政府,打破了同一河流在部门间和区域间多头治理的格局,同时也有效规避了分权式环境管理模式引致的河流治理“搭便车”行为。通过明晰权责,下放环境治理自主权,河长制的实施使地方政府成为环境治理的第一责任人,在具体的行为选择上拥有较大的自主性[24]。地方政府既是环境政策的制定者,决定了当地的环境规制强度,又是环境政策的执行者,接受上级政府的监督与考核。而在以上级政府的评价为基础的“晋升锦标赛”制度安排下,“理性”的地方政府自然会依据地区特征与河段情况,以实际问题为导向,打破原有的科层权力构架,设立专门的水污染治理机构,积极落实治水责任主体,实现环境治理良性循环。

在实质性问责的制度激励下,河长制施加给地方官员及地方政府的河流治污压力,最终将通过多个渠道传导至企业,并影响企业的环境治理策略。企业通过与外部环境互动而获取自身发展所需的资源,而政府控制着诸多企业发展中无法绕开的核心资源,企业自然也就会根据政府的主导逻辑来开展经营活动[25]。河长制科层建制下的高压政策提高了地方党政领导的河流治理积极性,在经济手段上,提升了地方政府的环境治污投资动力,加速了水污染治理设施的有效建设,向企业释放了河流治理的紧迫性及政府对河流治理的重视程度等信号。为了构建及维持良好政企关系,接收到信号的企业在政府新增末端治污设施等资源的支持下,自然会自觉地将治理重心转向见效快、周期短、成本小的“末端治理策略”。在法律手段上,加强了地方政府的环境监管执法,通过出台更加严苛的污染物排放标准以及更加严厉的环境处罚条款等强制性监管措施,提高了企业的遵循成本与合规成本,倒逼企业调整环境治理策略重心,增加末端治污设施投资,降低污染排放强度。此外,公众参与对河长制从制度优势转化为治理效能具有重要推动作用[26],在环境治理体系中发挥着重要的“纽带”作用。来自社会的监督、投诉与信访既是政府治理行为和企业排污行为之间不对称的环境信息的重要补充,又是政府在环境立法、环境执法和企业守法等治理权力上的重要约束[27-28],能够有效解决环境治理中”政府失灵“问题。随着河长制的实施,在政府治理与社会监督的双重压力下,企业有动机迎合政策要求调整环境治理策略,改变环境治理重心。

企业的环境治理策略是外部压力和内生动机共同作用的结果[3]。企业内生环境治理动机在企业环境治理策略选择中发挥着重要作用。水污染治理具有很强的负外部性,对于追求利润最大化的企业而言,环境治理策略是其“成本-收益”权衡的结果。一方面,相较于“末端治理”策略,以绿色技术创新为核心的“源头防控”策略的资金需求量大、投资周期长、收益不确定,同时所支付的环境成本可能远高于“创新补偿”所产生的效益[29],企业会更偏向于采用负担更小的“末端治理”策略。另一方面,在企业经济利益、短期业绩及现金流等多重压力下,有限任期的企业高管为了实现更好的短期经营业绩,并不热衷于开展资金占用量大、投资周期长且风险高的环境治理活动,而更偏向于将资源投向见效快且获益多的项目[30]。基于上述逻辑,如果通过新建污染治理设施等“末端治理”策略即可满足地方政府短期河流治理目标,企业并不会主动将资源投入资金占有量大且效果显现时间长的“源头防控”策略,使得企业在环境治理策略上的重心产生偏移,更加侧重于“末端治理”策略。据此,本文提出如下假设:

H1:在限定其他条件的情形下,相较于“源头防控”策略,河长制的实施更能促进企业采取“末端治理”策略。

二、研究设计

(一)样本选择与数据来源

依据“企业水资源披露指南”①对行业水风险的划分标准,同时结合中国证监会2012年公布的《上市公司行业分类指引》,本文选定水密集型以及高水风险行业(用水量大或者水污染严重)的中国A股上市公司作为初始样本。具体包括以下5个行业:农、林、牧、渔业;采矿业;制造业;电力、热力、燃气及水生产和供应业;水利、环境和公共设施管理业。它们既是水资源消耗的大户,又是水生态破坏的主要主体,在水综合治理中起着举足轻重的作用。本文将样本数据的时间窗口设定为2008—2016年②。在初始样本的基础上,本文对时间窗口期内的样本数据进行了清洗:剔除被ST和*ST的样本企业;剔除缺少财务数据的样本企业;剔除环保投资数据缺乏的企业。此外,为了控制极端值的影响,本文还对所有连续变量进行上下1%的缩尾处理(Winsorise),最终共获得2 770个企业—年度观测值。

本文的数据来源如下:企业环保投资数据以及财务数据来源于CSMAR数据库、CCER数据库及企业年报;环境信访数据、环境处罚数据、环境投资数据、城市特征数据来源于《中国环境统计年鉴》《中国城市统计年鉴》;企业绿色专利数据来源于CNRDS数据库。本文借助STATA 17.0进行数据分析。

(二)变量定义

1.被解释变量

企业环境治理策略是本文的核心被解释变量。延续Zeng等[8-9]的方法,本文将企业环境治理策略分为“源头防控”和“末端治理”。

“末端治理”(EPI)是指在生产过程的末端,对已产生的污染物进行净化处理。借鉴已有研究[31],本文采用调整后的企业在环境治理方面的总支出来衡量企业“末端治理”策略。具体而言,本文先获取了企业“在建工程”科目明细中与环境保护直接相关的支出数据,如购置污染治理设备、污水处理、节能等。为使该数据能够准确代理“末端治理”,本文剔除了其中与新产品研发、技术创新相关的项目[8-9]。在此基础上,本文还将“管理费用”科目中的绿化费和排污费与前述资产类支出加总,得到企业当期环保投资额。借鉴胡珺、宋献中、王红建[32]的做法,本文采用经期末总资产平减处理后的企业环保投资数额来量化企业“末端治理”。

“源头防控”(Envrpat)是指在整个生产过程的前端,对生产过程开展综合治理,通过改进生产流程与产品的方式达到预防污染的目的。参考现有文献[33],专利申请数量能够更为准确地反映企业创新产出、创新意愿和创新成果,因此,本文采用绿色专利申请数量来衡量企业“源头防控”策略。本文通过收集整理,得到企业各年独立申请的绿色发明专利和绿色实用新型专利申请总数,为了避免0值的影响,本文加1后取对数作为企业“源头防控”的代理指标。

2.解释变量

河长制(RCPit)是本文主要关注的解释变量。中共中央办公厅、国务院办公厅印发《关于全面推行河长制的意见》之前,是否推行河长制主要取决于地方政府。截至2016年底,本文样本中共有41个城市全面推行河长制,其余118座城市仍未实施该政策。本文将实施了河长制的城市作为实验组,对经营所在地位于该组城市的企业,Treati赋值为1;反之,Treati=0。考虑到不同地区实施河长制的时间不同,在河长制实施当年及之后的年份,Postt 赋值为1;反之,Postt =0。RCPit是Postt与Treati的交互项,当且仅当Postt与Treati都为1时,RCPit才为1。

3.控制变量

参照已有研究[31,34],本文引入一系列控制变量,包括:企业规模(Size)、产权性质(Soe)、资产负债率(Lev)、成长性(Growth)、盈利能力(Roa)、企业年龄(Age)、股权集中度(Top1)、现金流比率(Cflow)、固定资产投资规模(Investment)、工业企业增加值(Iav)、工业废水排放量(Wd)等。变量定义见表1。

(三)模型设定

鉴于不同省份实施河长制的时间并不一致,传统两阶段DID模型不能满足本文的研究需要,因而借鉴Beck等[35]的研究方法,构建如下多期DID模型来进行检验:

EPIit(Envrpatit)=α+βRCPit+δControlsit+Industry+Year+εit(1)

其中,EPIit和Envrpatit分别代表企业“源头防控”策略和“末端治理”策略;虚拟变量RCPit表示企业i所在城市在第t年是否实施河长制,是Postt与Treati的交互项,当且仅当Treati= Postt=1时,RCPit才为1;Controlsit代指一系列控制变量;Industry代表行业固定效应,Year为年份固定效应;εit表示随机扰动项。

三、实证分析

(一)描述性统计

主要变量的描述性统计结果如表2(下页)所示。EPI的均值为0.361,高于中位数0.050,最大值为5.896,最小值为0,标准差为0.937,说明大部分样本企业的“末端治理”投资都未达到平均水平,且不同企业之间“末端治理”投入差异较大。Envrpat的最小值为0,最大值为3.714,说明不同企业之间的“源头防控”差异也较大。Treati的均值为0.326,说明全部样本中共有32.6%的样本企业所在城市实施了河长制。此外,不同企业之间的资产负债率、成长性、盈利能力和固定资产投资规模等相差也比较大,此处不再赘述。

(二)多元回归分析

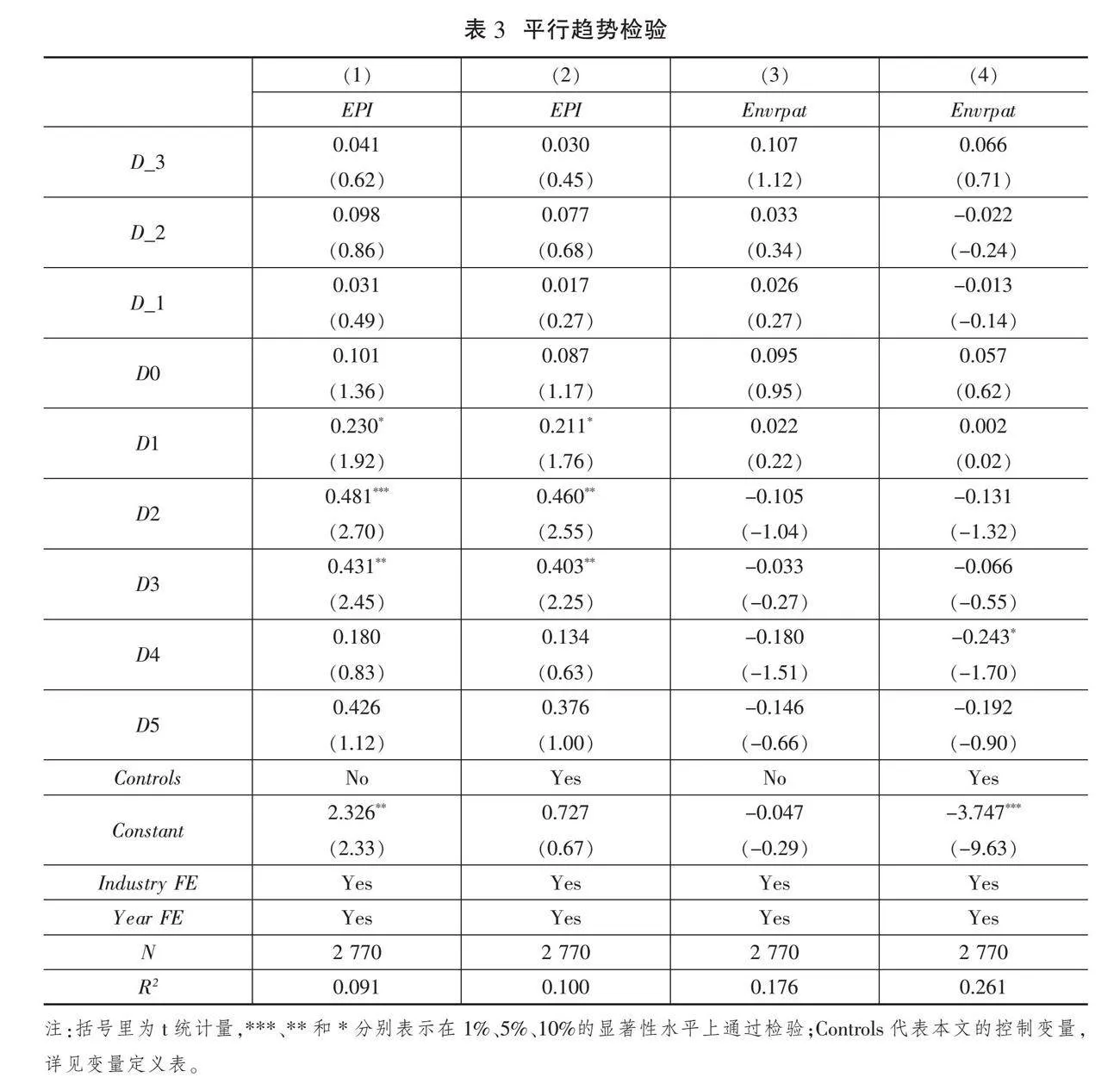

1.平行趋势检验

双重差分法估计有效的前提是实验组和对照组在政策实施前满足平行趋势假设。本文借鉴Beck等[35]的方法,设置了如下平行趋势检验模型:

EPIit(Envrpatit)=α0+β-1D+β-2D+β-3D+β0D+β1D+β2D+β3D+β4D+β5D+δControlsit+Industry+Year+εit(2)

在模型(2)中,Industry和Year分别表示控制了行业和时间固定效应。在企业i所属城市实施河长制前的第j年里,D取值为1,否则为0;在企业i所属城市实施河长制后的第j年中,D取值为1,否则为0;在河长制实施当年,D取值为0。估计结果如表3(下页)所示。

表3列(1)和列(3)展示的是没有加入控制变量的结果,列(2)和列(4)则是加入控制变量后的结果。结果显示,河长制实施前βj的系数均不显著,表明政策实施之前实验组企业和对照组企业满足平行趋势假设,可以开展后续实证研究。

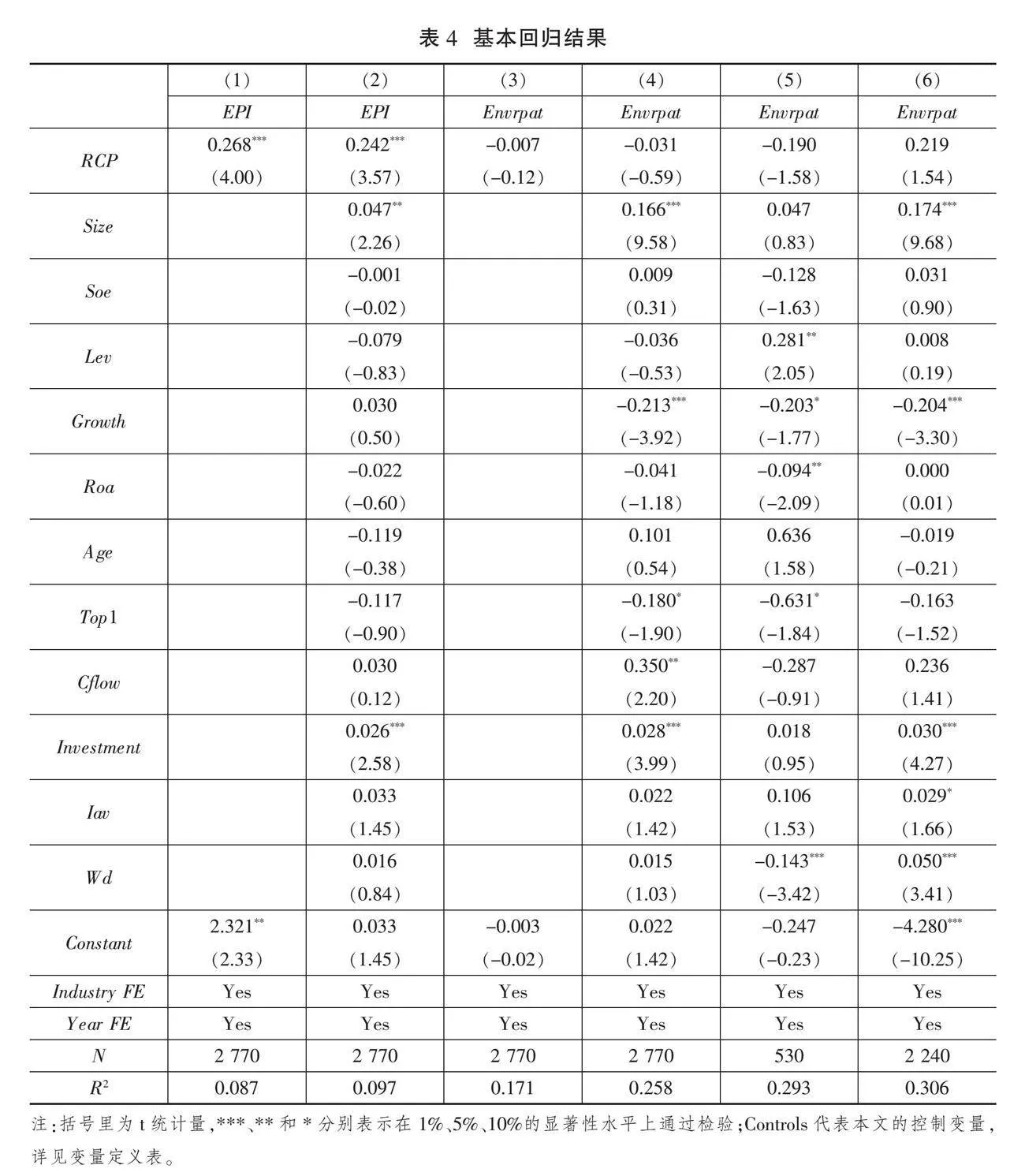

2.基准回归结果

表4展示了本文的基准回归结果。表4列(1)和列(3)显示的是仅加入政策变量的结果,列(1)的RCP系数显著为正,列(3)的RCP系数为负且不显著。列(2)、(4)是加入控制变量后的回归结果,在控制行业和城市层面的特征后,RCP系数的符号和显著性均未发生变化。这说明河长制的实施能有效促进企业采取“末端治理”策略,但对于企业“源头防控”策略并没有显著影响,假设H1得到支持。

上述实证结果进一步印证,企业会基于政府环境保护的逻辑导向来开展环境治理,地方政府实施河长制会提高企业环境治理积极性,促使企业主动调整环境治理策略。一方面,随着河流生态治理压力不断提高,政府既希望尽快达成预期治理效果,又希望污染型企业积极承担主体责任。而企业为维护政企关系,同时出于合规性动机,显然也会有内生动力采取控制污染物排放等“末端治理”措施以便能在短期内实现显著的河流治理效果。另一方面,企业采取“末端治理”策略无疑会加重企业的成本费用负担,在利润最大化这一经营目标导向下,企业在增加“末端治理”投入的同时兼顾“源头防控”的可能性较低。而且,“源头防控”策略投资周期长且资金占用量较大的特点对企业生产结构和经营利润的影响均较大。可见,在河长制的政策压力下,企业的响应策略是其权衡政府规制压力和自身经营业绩的结果,相较于“源头防控”策略,企业更倾向于选择见效快且投入小的“末端治理”策略。

2014年,水利部印发《关于开展河湖管护体制机制创新试点工作的通知》,在全国46个县区开展河长制试点,加快了河长制的推广。本文以2014年为界进行分组回归,结果列示于表4列(5)和列(6)。回归结果显示,随着政策的持续执行,河长制对企业“源头防控”策略的影响系数由负转正,从抑制作用逐渐转变成促进作用。河长制的实施是为了应对严重的水生态和水制度危机,政策产生之初必adeb20fdcba02545226c820d61ee7e6913660edfe8b0ee811ab57076b97b95bc然更侧重于见效快的“末端治理”策略导向。而随着水危机的缓和,政策体系趋于完善且注重标本兼治,“源头防控”策略导向势必会得到强化,以引导企业的环境治理策略向长期导向的“源头防控”治理策略转型。

(三)稳健性检验与内生性控制

1.安慰剂检验

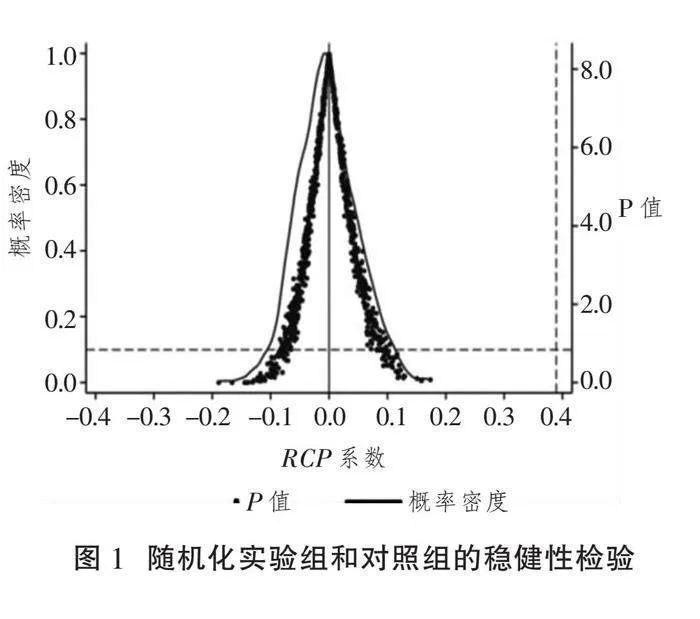

为保证实证结果的可靠性,本文通过随机设定河长制实施时间与受河长制影响的城市进行安慰剂检验。将样本实验组中实施河长制的城市视为新的对照组,如果在t年有m个城市实施了河长制,则从当年以及之前未实施河长制的城市中随机抽取m个城市作为新的对照组,在此基础上根据模型(1)重新进行回归,至此完成1次安慰剂检验。同理,将上述过程重复1 000次。图1报告了估计系数的概率密度分布情况。可以发现,基于随机样本估计得到的系数以0为中心分布,且所得到的回归系数均远小于表4所得到的0.242(同样基于模型(1)),同时对应p值多数大于0.1,未通过显著性检验。这表明河长制对企业环境治理策略的影响效果并未受到遗漏变量的干扰,基准回归结果可信。

2.滞后一期回归

从河长制政策与企业环境治理策略间的互动逻辑来看,河长制这一看似外生给定的政策影响,事实上可能存在样本选择性偏误和双向因果引起的内生性问题,水污染严重的城市更倾向于主动实施河长制政策,如2007年太湖蓝藻问题引起供水危机,为应对这一问题,江苏省无锡市才率先推出河长制进行流域治理。为了有效避免可能存在的双向因果关系导致的回归结果偏差,基于双向固定效应模型,本文使用核心解释变量和全部控制变量的一期滞后项重新回归,结果列示于表5(下页),实证结果依旧稳健。

3.倾向得分匹配

考虑到各城市河长制的实施时点不同,本文利用倾向得分匹配法来解决样本选择偏误而导致的内生性问题。本文将样本期内实施了河长制的城市作为处理组。按照PSM方法,选择企业规模、产权性质、资产负债率、成长性、盈利能力、企业年龄、股权集中度、现金流比率、固定资产规模作为协变量,利用Logit模型计算倾向得分,使用最近邻匹配法进行1∶1匹配,保留满足共同支撑的观测样本。再次使用多期DID进行实证分析,结果与前文基准回归基本一致(见表5)。

4.排除其他政策干扰

2008—2016年,在河长制推行过程中,中央出台了多个与水污染防治相关的政策性文件,比如:2015年,中央出台了《水污染防治行动计划》。为了排除其他政策的影响,本文重点考察《水污染防治行动计划》这一重大政策的影响。《水污染防治行动计划》是国家层面的治理水污染的行动纲领,对企业环境治理策略必然产生重大影响。本文参考曹清峰[36]的研究,建立如下模型来排除其他政策干扰:

EPIit(Envrpatit)=α+β1RCPit+β2RCP1it+δControlsit+Industry+Year+εit(3)

式(3)中,RCP1it表示企业i在第t年是否已受《水污染防治行动计划》影响,若是则取值 1,否则取值 0。回归结果列示于表6,核心变量未发生显著变化,验证了回归结果的稳健性。

5.异质性处理效应稳健性检验

双向固定效应模型的处理效应异质性可能会导致估计产生潜在偏误,为此,本文进一步根据Callaway and Sant' Anna的方法计算了“异质性—稳健”估计量[37],表6列(2)报告了以“未受处理组”为控制组、以所有组所有时期为估计的组别—时期处理效应结果,估计结果显示,平均处理效应仍然显著为正。

6.其他稳健性检验

本文还从以下两方面进行了稳健性检验:一是排除异常值影响。为防止异常值对回归结果产生影响,本文对核心被解释变量进行缩尾,基于2.5%~97.5%分位点的数据进行重新回归,结果如表6列(3)所示,进一步支持了本文的基准回归结果。二是变换固定效应。企业自身特质及所处地区特征等也可能会影响企业行为,为缓解由此可能产生的内生性问题,本文尝试通过改变固定效应来进行实证检验。表6列(4)是同时控制了年份固定效应、个体固定效应及城市固定效应的结果,表6列(5)则同时控制了行业固定效应、城市固定效应、年份固定效应以及行业与年份交互固定效应。整体而言,核心变量的符号没有发生显著性变化,说明本文的结论是稳健的。

四、机制分析

在前文研究结论的基础上,本文进一步从地方政府和社会公众的角度检验河长制倒逼企业实施“末端治理”策略的内在机制。

(一)地方政府环境治理

在央地分权模式下,地方政府是环境规制政策的实施主体[38],对当地环境治理具有较大的自主权,环境治理资金主要来自地方财政,这就决定了地方政府在加大环境整治投入的同时也会通过强化监管来提升环境治理实效。河长制的关键在于落实地方党政负责人环境治理的主体责任,在实质问责的制度配合下,治水压力和治水责任会通过地方政府的环境治理行为得以体现,并最终传导至水污染敏感型企业。

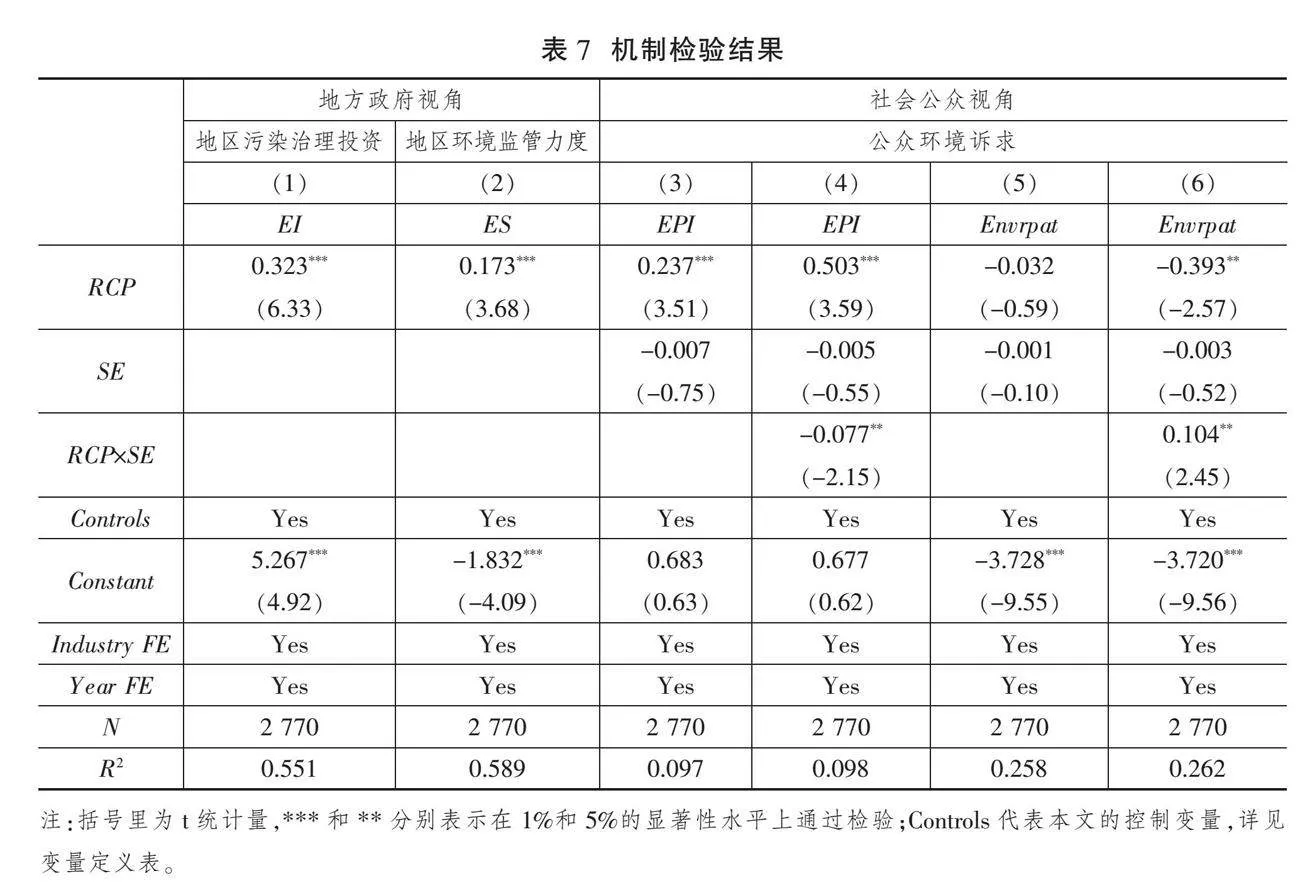

一方面,地方政府可以通过加大环保财政预算投入、增加地区污染治理投资等经济手段直接治理企业所造成的环境问题。有研究发现,地区污染治理投资能够降低企业的环境治理成本[39],企业往往通过“搭便车”,在城市新增末端治污设施资源的支持下,选择成本更小的“末端治理”策略。此外,唐国平等[40]发现,企业环保投资行为更多地体现出“被动”迎合政府环境管制需要的特征。地区环境治理投资力度反映了地方政府对污染治理的重视程度,也向外界释放出地方政府关切污染治理实效的信号,这将引导企业更加重视“末端治理”。基于此,本文拟检验河长制对地区环境治理投资的影响,以验证该影响机制是否成立。考虑到河长制主要针对水污染治理,本文从《中国环境统计年鉴》收集整理得到各地区废水治理投资额,并通过取对数予以标准化处理后来衡量地区污染治理投资(EI),实证结果见表7(下页)列(1)。可以发现,RCP的估计系数显著为正,说明河长制的实施确实会显著增加地方政府的水污染治理投资,本文的推导得到证实。

另一方面,地方政府也可以通过制定环境保护政策、加大环境监管执法力度等手段约束企业的环境污染行为。随着环境监管执法力度的加大,企业环境违法成本提高。在政府环境规制压力下,成本成为企业环境治理的重要驱动因素,违法成本与治污成本的降低能为企业在同行业竞争中带来成本优势[41]。企业为尽快达到环境监管标准势必会加大环保投资,采取见效快且成本投入周期较短的“末端治理”方式。同时,基于成本竞争优势动机,河长制的实施也将改变企业既定环保资源在“末端治理”策略与“源头防控”策略间的配置结构,使得企业环保资源向“末端治理”策略倾斜。为了从地区环境监管视角验证河长制对企业“末端治理”策略的影响机制,本文以各地区单位国内生产总值的环保行政处罚案件数①来衡量地区环境监管力度(ES),实证检验结果如表7列(2)所示。结果显示,地区环境监管力度(ES)的估计系数显著为正,说明河长制的实施确实显著增强了政府环境监管力度,前文的推导得到支持。

(二)社会公众环保诉求

公众参与既是政府权力的重要约束,又是环境信息的重要补充,能在环境治理体系中起到“纽带”作用[42]。政府与公众之间存在委托代理关系,尤其是在市场失灵和政府失灵较为严重的环境治理领域,政府在缺乏监督的情况下可能会产生机会主义倾向或者代理偏向。在环境政策实施过程中,政府与企业存在信息不对称,政府难以全面掌握企业的全部环境信息,发挥公众的社会舆论监督作用是减少信息不对称的重要途径。河长制实施后,企业出于自身利益考虑,更倾向于通过“末端治理”策略来达到社会公众对环境的期望,以此来保护自身的短期经济利益。然而,社会公众监督则可以有效缓解政府与企业之间的信息不对称问题,通过缩短公众和政府之间的“委托代理距离”,进而对河长制的政策效果产生调节作用。为此,本文借鉴沈宏亮和金达[43]的做法,采用模型(4)来衡量社会公众的环境诉求(SE),并进行作用机制的实证检验,结果如表7列(3)—(6)所示。

SE=(4)

其中,PET为年度有关环保的信访和举报总数;DOP为地区人口数和地区行政面积的比值。

实证结果表明,社会公众的环境诉求会显著降低河长制对企业“末端治理”策略的促进作用。这说明随着社会公众环境诉求的不断增强,河长制实施过程中政府和企业的“机会主义”会得到有效抑制。具体而言,在社会公众的监督和企业自身树立良好社会形象的需求下,企业会更加注重长期效益导向及环境责任的履行,增加在“源头防控”策略上的资源投入;同时,在企业资源总量一定的情况下,在“源头防控”策略上投入的增加也会适当挤占在“末端治理”策略上的资源投入。

五、进一步研究

(一)地区经济发展水平差异

我国地区间经济发展水平差异明显,地方政府在平衡经济发展与环境保护时也有不同的考量。一方面,地区经济发展水平不同,公众的环境保护意识、地区的环保投资力度及环境治理效率等存在差异,即便同样都实施了河长制,政策效果也可能因经济发展水平不同而存在差异。另一方面,企业采取“源头防控”策略(相对于“末端治理”策略)的投入成本大、耗时长且见效慢,短期内甚至可能降低自身竞争力,进而影响当地经济发展,地方政府出于保障当地经济发展的考虑,更倾向于引导企业采用“末端治理”方式应对污染物排放监管。为了进一步从地方经济发展水平的角度考察河长制对企业污染治理策略的影响,本文以2008年样本城市人均国内生产总值的中位数为界限,将样本划分为经济发达区域和经济欠发达区域两组,对河长制效应进行分区域异质性检验。

表8结果显示,相较于经济欠发达区域,河长制对企业“末端治理”策略的促进效果在经济发达区域更明显。本文认为可能的原因至少有以下两方面:一是相较于经济欠发达地区,经济较发达地区大规模的经济活动和资源消耗引致的河流污染更严重,为了在短期内达到预期治理效果,地处经济发达地区的企业需要加大在“末端治理”上的投入。二是经济欠发达地区更重视当地经济增速,囿于经济发展水平相对较低,地方政府一定程度上更容易忽视环境治理问题[44],在实施河长制之后,当地政府的决策倾向可能需要相对长的时间才能调整到位,从而导致河长制的实施对企业“末端治理”没有产生显著影响。

(二)河流的河段区位差异

河流污染治理与当地资源禀赋及经济发展水平等密切相关。一般而言,河流下游地区经济较发达,伴随着较高的开发利用程度,其污染排放量也较大。此外,从水资源消耗和水污染排放角度来看,河流中上游地区企业造成的水污染也会影响到河流下游地区,导致下游地区河流污染治理压力加大[45]。由此可见,河流上下游自然条件和经济社会条件的差异性可能导致地方政府在政策执行力度与执行效果等方面存在差异。为了从河段区位的角度检验河长制对企业水污染治理策略的影响异质性,本文将样本分中上游和下游两组分别回归,结果如表8列(3)—(4)所示。

结果表明,河长制并不能对流域中上游企业的“末端治理”策略产生显著影响,但是对流域下游企业“末端治理”策略的促进作用较为明显。这进一步证明,随着河流中上游地区的污染“顺流而下”,河流下游地区企业成为问责和追责的直接主体,河长制实施进一步强化了下游的环境治理压力和治理责任。与河流下游不同的是,河流上游通常不需要对下游污染治理承担直接责任,这使得上游企业对河长制的响应并不积极。

(三)政府监管距离差异

由于水污染的负外部性以及区域之间行政壁垒的广泛存在,当某一流域跨越多个行政区域时,地处行政边界的不同地方政府出于自身经济利益的考虑,容易出现各自为政的局面,以致难以实现流域水污染的协同治理。河长制的精髓在于明确要求地方党政领导“各管一段”,但是当政府监管距离不同时,河长制的政策效果也可能存在差异。金浩和陈诗一[46]在探究全国污染物减排总量硬约束政策的实施效果时,发现政府与企业之间的地理距离具有“距离衰减效应”,亦即政策发生后,与区县政府的距离越远,企业的污染排放会越多。然而,河长制的实施是否也存在“距离衰减效应”,还有待进一步检验。鉴于此,本文依据企业所在地经纬度及企业所属城市行政中心经纬度的信息,计算得到企业与城市行政中心的地理距离(Dis),计算方法如模型(5)和(6)所示。进一步考察政府监管距离的影响,检验结果如表9(下页)所示。

C=sin(latA)×sin(latB)×cos(lonA-lonB)+cos(latA)×cos(latB)(5)

Dis=R×arccos(C)×π÷180(6)

其中,lonA和lonB分别表示A点和B点的经度,以0度经线为基准,东经取正值,西经取负值;latA和latB分别表示A点和B点的纬度,北纬取90减纬度值(90-lat),南纬取90加纬度值(90+lat);R表示地球平均半径。地理距离越远则代表企业距城市行政边界越近,亦即政府的监管距离越远。

实证结果表明,河长制对企业“末端治理”策略的影响也存在“距离衰减效应”。企业越接近行政边界,亦即政府的地理监管距离越远,河长制对企业“末端治理”策略的影响越小。30Km是政府监管距离的一个临界值,当Dis小于30Km时,河长制对企业“末端治理”水平具有显著正向影响;当Dis超过30Km时,政策效果便不再显著。造成这一现象的深层次原因在于行政边界地带缺乏治理与监管的协同性,企业越靠近行政边界,就越容易形成政府监管的“灰色地带”。

(四)河长制推行类型差异

在《关于全面推行河长制的意见》出台之前,地方政府推行河长制的类型可以分为两类:省级层面与城市层面政策文件中均明确提出推行河长制以及省级政策文件未提出推行河长制而城市政策文件提出推行河长制。两者在调动地方官员的积极性和提高区域协同治理能力方面存在差异,前者在省域统筹协调下,向各地市传达了省级政府对水治理的重视,在水污染治理过程中有更一致的行动方案;后者是城市独立实施,缺乏更高层次激励和协调。因此,河长制治理的效果可能会因是否出台省级文件的差异而有所不同。本文将样本分为有省级文件出台和没有省级文件出台两组分别回归,结果如表10(下页)所示。

结果表明,省级文件的出台更好地发挥了河长制对企业“末端治理”策略的促进效应,而没有省级文件出台的城市则并未实现预期的治理效果。差异的原因可能源于两方面:一是省级政策文件的出台传递出省级政府对各地市水污染治理的重视,来自上级政府的权威更能调动地方官员的治水积极性;二是省域统筹协调带来了区域之间协同治理的可能性,提高了地方政府的治理能力。

(五)河长制政策再生产差异

《关于全面推行河长制的意见》出台之前,地方政府在河长制推行与采纳的过程中具有较大的自由裁量权,有着依据本土实际情况进行政策再生产和再建构的创新空间。部分地方政府在学习先行地区经验的同时,也因地制宜对河长制政策进行创新再生产,如:江苏省首创性地引入“双河长制”;浙江省创造性地全面铺开“五水共治”;江西省率先以最高规格全境推行河长制(地方“一把手”担任总河长)等。制度扩散过程中的本土化再生产是河长制政策的重要补充,为水污染治理提供了更加契合地区环境实际情况的针对性治污方案。因此,地方政府是否对河长制进行创新再生产必然会影响河长制治理的效果。本文通过对比政策文本,将样本分为政策再生产区域和政策模仿区域两组分别回归,结果如表10所示。

实证结果表明,河长制政策的地区本土化创新再生产能够更好地实现河长制的环境治理效应。相较于政策模仿区域,政策再生产区域“一河一策”的治水理念为地区水环境治理提供了新思路,实现了“对症下药”,更能针对性解决不同流域的污染问题。地方政府依据当地环境实际情况的政策创新再生产是破解河流治污困局的有效方法。

六、结论及启示

本文从微观企业的角度,利用双重差分法实证检验了河长制对企业环境治理策略的影响,主要得到如下研究结论:第一,河长制的实施显著提升了企业在“末端治理”方面的投入,但并不能有效提升企业的“源头防控”水平。河长制更容易促使企业追求短期环境治理效益,呈现明显的“被动响应”特征。第二,河长制的环境治理效果具有明显的地域异质性和时间异质性。在经济发展水平较高的地区、出台省级文件的地区、进行了政策本土化再生产的地区及河流下游地带的效果更为显著;同时,政府对企业的监管距离也会制约河长制的实施效果,全方位提升河长制的环境治理实效还需要关注地处行政边界地区企业的环境治理策略。第三,河长制对企业环境治理策略发挥倒逼机制离不开地方政府的积极作为,河长制通过促使地方政府增加地区污染治理投资和加大地区环境监管力度,从而促使企业提高“末端治理”投入,但是对企业“源头防控”策略的提升效果并不明显。社会公众的环境诉求能在一定程度上遏制河长制实施过程中的“机会主义”倾向,激发公众环境诉求是河长制增强企业“源头防控”意识的重要突破口。

本文证实了环境分权模式下河长制政策的有效性,为我国乃至其他国家的环境治理政策设计提供了参考,本文的研究结论对水环境治理政策体系向“立体化”转变具有重要政策启示。具体而言:第一,中央政府应当锚定美丽中国建设目标,全面强化河长制水治理体系顶层设计,根据水环境的现实演变情况,适时完善河长制组织机构、河长权力清单与河湖监管问责机制。各地方政府也要强化对河湖流域岸线保护的长效机制,赋予河长水行政执法权限,建立河湖常态化、长效性的科学规范管理保护体系,推动水生态环境根本好转。各河湖管理机构也要形成立体化、动态化的评价指标体系,科学设置长短期结合的考核指标,将废水治理技术创新成果、社会公众满意度等纳入评价标准,以标本兼治为导向,实时评估水治理成效。第二,中央政府需统筹建立河长制实施的地区协同机制,构建多元化协同治水大格局,健全优化中央政府与地方政府、政府部门之间、政府部门与流域管理机构的内部协同管理体制,完善生态产品价值实现路径,构建生态综合补偿制度,尤其是要重视解决行政边界的监管难题,发挥经济较发达地区对经济欠发达地区的帮扶带动作用,从而实现整体河流治理效果最大化。第三,社会公众是提升环境治理效果的重要力量,建设美丽中国先行区需要充分发挥各方积极性。一方面,政府部门应该通过改善宣传方式,加强宣传报道与正面舆论引导,培养公众的河湖水系保护意识;另一方面,各河湖管理机构要加快搭建开放平台,建立公众参与护水平台的激励机制,鼓励和培育外部主体的广泛参与,为水治理构建民意基础,全面提高河长制的政策效能。第四,作为水污染排放和治理的双重主体,企业应当立足长远利益,积极响应河长制的创新实施,主动建立企业河长协助治水的工作机制,以能耗、排放等标准为牵引,推动企业技术攻关、设备更新与节能减排,注重引入清洁生产方式和加强绿色技术创新,实现从短期的“末端治理”策略向长期的“源头防控”策略转变,从根本上实现绿色转型。 [Reform]

参考文献

[1]DENG Y, BROMBAL D, FARAH P D, et al. China's water environmental management towards institutional integration. A review of current progress and constraints vis-a-vis the European experience[J]. Journal of Cleaner Production, 2016, 113: 285-298.

[2]LI H, LU J. Can regional integration control transboundary water pollution? A test from the Yangtze River Economic Belt[J]. Environmental Science and Pollution Research, 2020, 27(22): 28288-28305.

[3]ZHOU Q, WANG Y, ZENG M, et al. Does China's river chief policy improve corporate water disclosure? A quasi-natural experimental[J]. Journal of Cleaner Production, 2021, 311: 127707.

[4]金刚,沈坤荣,李剑.“以地谋发展”模式的跨界污染后果[J].中国工业经济,2022(3):95-113.

[5]SHE Y, LIU Y, JIANG L, et al. Is China's river chief policy effective? Evidence from a quasi-natural experiment in the Yangtze River Economic Belt, China[J]. Journal of Cleaner Production, 2019, 220: 919-930.

[6]王力,孙中义.河长制的环境与经济双重红利效应研究——基于长江经济带河长制政策实施的准自然实验[J].软科学,2020(11):40-45.

[7]李维安,张耀伟,郑敏娜,等.中国上市公司绿色治理及其评价研究[J].管理世界,2019(5):126-133.

[8]ZENG H, HUANG Z, ZHOU Q, et al. Corporate environmental governance strategies under the dual supervision of the government and the public[J]. Business & Society, 2023, 62(4): 860-907.

[9]ZENG H, LI X, ZHOU Q, et al. Local government environmental regulatory pressures and corporate environmental strategies: Evidence from natural resource accountability audits in China[J]. Business Strategy and the Environment, 2022, 31(7): 3060-3082.

[10] HART S L, AHUJA G. Does it pay to be green? An empirical examination of the relationship between emission reduction and firm performance[J]. Business Strategy and the Environment, 1996, 5(1): 30-37.

[11] 程钰,王晶晶,张悦,等.《中国人口·资源与环境》30年来“生态环境”主题的研究进展——主题脉络、知识演进与内容述评[J].中国人口·资源与环境,2021(9):189-201.

[12] CHEN Z, KAHN M E, LIU Y, et al. The consequences of spatially differentiated water pollution regulation in China[J]. Journal of Environmental Economics and Management, 2018, 88: 468-485.

[13] 沈满洪.河长制的制度经济学分析[J].中国人口·资源与环境,2018(1):134-139.

[14] WU C, JU M, WANG L, et al. Public participation of the River Chief System in China: Current trends, problems, and perspectives[J]. Water, 2020, 12(12): 3496.

[15] WANG Y, CHEN X. River chief system as a collaborative water governance approach in China[J]. International Journal of Water Resources Development, 2020, 36(4): 610-630.

[16] 沈坤荣,金刚.中国地方政府环境治理的政策效应——基于“河长制”演进的研究[J].中国社会科学,2018(5):92-115.

[17] 谷树忠.河湖长制的实践探索与完善建议[J].改革,2022(4):33-41.

[18] CHEN G, XU J, QI Y. Environmental (de)centralization and local environmental governance: Evidence from a natural experiment in China[J]. China Economic Review, 2022, 72: 101755.

[19] 王班班,莫琼辉,钱浩祺.地方环境政策创新的扩散模式与实施效果——基于河长制政策扩散的微观实证[J].中国工业经济,2020(8):99-117.

[20] DAVIS J H, SCHOORMAN F D. Toward a stewardship theory of management[J]. Academy of Management Review, 1997, 22(1): 20-47.

[21] 贾先文.我国流域生态环境治理制度探索与机制改良——以河长制为例[J].江淮论坛,2021(1):62-67.

[22] COASE R H. The nature of the firm[J]. Economica, 1937, 4(16): 386-405.

[23] COASE R H. The federal communications commission[J]. The Journal of Law and Economics, 1959, 2: 1-40.

[24] 黄小勇,查育新.中国环境政策创新对城市绿色竞争力的影响研究[J].中国软科学,2022(8):140-150.

[25] DIMAGGIO P J, POWELL W W. The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields[J]. American Sociological Review, 1983, 48(2): 147-160.

[26] 马鹏超,朱玉春.河长制视域下技术嵌入对公众治水参与的影响——基于5省份调查数据的实证分析[J].中国人口·资源与环境,2022(6):165-174.

[27] 余泳泽,尹立平.中国式环境规制政策演进及其经济效应:综述与展望[J].改革,2022(3):114-130.

[28] 李政大,赵雅婷,袁晓玲.基于公众参与的中国绿色共治实现路径研究[J].现代财经(天津财经大学学报),2021(6):98-113.

[29] PALMER K, OATES W E, PORTNEY P R. Tightening environmental standards: The benefit-cost or the no-cost paradigm?[J]. Journal of Economic Perspectives, 1995, 9(4): 119-132.

[30] 崔广慧,姜英兵.环境规制对企业环境治理行为的影响——基于新《环保法》的准自然实验[J].经济管理,2019(10):54-72.

[31] SUN J, WANG F, YIN H, et al. Money talks: the environmental impact of China's green credit policy[J]. Journal of Policy Analysis and Management, 2019, 38(3): 653-680.

[32] 胡珺,宋献中,王红建.非正式制度、家乡认同与企业环境治理[J].管理世界,2017(3):76-94.

[33] 黎文婧,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[34] GAO Y, LIN Y L, YANG H. What's the value in it? Corporate giving under uncertainty[J]. Asia Pacific Journal of Management, 2017, 34: 215-240.

[35] BECK T, LEVINE R, LEVKOV A. Big bad banks? The winners and losers from bank deregulation in the United States[J]. The Journal of Finance, 2010, 65(5): 1637-1667.

[36] 曹清峰.国家级新区对区域经济增长的带动效应——基于70大中城市的经验证据[J].中国工业经济,2020(7):43-60.

[37] CALLAWAY B, SANT'ANNA P H C. Difference-in-differences with multiple time periods[J]. Journal of Econometrics, 2021, 225(2): 200-230.

[38] 黄成,吴传清,邓明亮.环境规制与长江经济带工业绿色转型——基于排污异质性的视角[J].改革,2023(9):138-154.

[39] 崔也光,周畅,王肇.地区污染治理投资与企业环境成本[J].财政研究,2019(3):115-129.

[40] 唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013(6):83-89.

[41] HART S L. A natural-resource-based view of the firm[J]. Academy of Management Review, 1995, 20(4): 986-1014.

[42] 涂正革,邓辉,甘天琦.公众参与中国环境治理的逻辑:理论、实践和模式[J].华中师范大学学报(人文社会科学版),2018(3):49-61.

[43] 沈宏亮,金达.异质性环境规制、工业企业研发与就业技能结构——基于空间面板杜宾模型的实证研究[J].软科学,2019(8):39-43.

[44] LI X, YANG X, WEI Q, et al. Authoritarian environmentalism and environmental policy implementation in China[J]. Resources, Conservation and Recycling, 2019, 145: 86-93.

[45] DUVIVIER C, XIONG H. Transboundary pollution in China: A study of polluting firms' location choices in Hebei province[J]. Environment and Development Economics, 2013, 18(4): 459-483.

[46] 金浩,陈诗一.地理距离对政府监管企业污染排放的影响效应研究——兼论数据技术监管的作用[J].数量经济技术经济研究,2022(10):109-128.

The Impact of River Chief Policy on Corporate Environmental Governance Strategies

ZHOU Qiong HUANG Guo-xian MA Yi-shuang REN Sheng-gang

Abstract:Based on the sample of A-share listed companies in the stock market of Shanghai and Shenzhen from 2008 to 2016, this study empirically examines the impact of the River Chief Policy(RCP) on corporate environmental strategies by using staggered differences in differences (DID) method with the natural treatment and control groups formed during the diffusion phase of the policy. The study found that the implementation of the RCP can significantly promote corporates to adopt an "end-treatment" strategy (short-term orientation), but not yet effectively guide corporates to adopt a "source-control" strategy (long-term orientation), this conclusion still holds after a series of tests, and this promotion effect is more obvious for firms in the more economically developed, closer supervision, downstream areas of the river and in areas where provincial policy documents have been issued and where the RCP has been re-produced. Further study found that local governments' increased investment in regional pollution control and enhanced regional environmental supervision are important channels through which the RCP can promote corporates' "end-treatment" strategies. And that public environmental demands can, to a certain extent, correct the short-term orientation of firms' environmental management decisions.

Key words: corporate environmental governance; the River Chief Policy; "end-treatment" strategy; "source-control" strategy