数据财政的基本框架、运行模式与实施路径

2024-07-20 00:00:00李海舰唐跃桓

改革 2024年6期

摘 要:中国拥有海量的数据资源,且呈现快速增长态势,为构建数据财政提供了良好基础。数据财政是一种政府通过公共数据运营和数据税征收获得收入,并用于推动经济社会发展、实现全民共享数字红利的财政体制。建设数据财政能够更好适应数字经济时代下经济社会发展、财政收支平衡、数据开发利用和收入分配调节等的需求。数据财政由收入和支出两部分组成,收入侧包括公共数据运营收入和数据税。其中,公共数据运营收入主要包括国有企业利润上缴以及数据使用费和收入分成。数据税的备择集合主要包括数据增值税、数据交易税、数据资产税、数据服务税、数据跨境服务税。数据财政被用于维持数据财政运营、推进数字基础设施建设、充实社会保障基金以及其他财政支出等方面。测算发现,全国数据财政的潜在收入规模2025年将达1.27万亿元,占当期全国一般公共预算收入的5.49%;2035年将达8.06万亿元,占当期全国一般公共预算收入的22.85%,有望接力土地财政,成为财政健康发展的重要支撑。为此,应逐步推进数据财政建设,率先开展公共数据运营,再开展数据税征收工作,但要考虑不同层级间、同一层级政府内部的数据权利配置情况。

关键词:数据财政;数据要素;公共数据运营收入;数据税

中图分类号:F49 文献标识码:A 文章编号:1003-7543(2024)06-0010-20

改革开放以来的很长一段时间,中国经济保持高速增长,土地财政在其中作出了积极贡献。不过,随着中国经济进入新的发展阶段,城镇化速度放缓,土地财政难以持续。2016年,土地使用权出让收入占全国一般预算收入的比重为22.33%,2020年为43.12%,达最高点。随后,该比重迅速下滑,2023年降至19.39%。在此背景下,迫切需要一种新型财政体制,保障国民经济和财政的平稳健康运行。

进入数字经济时代,数据作为关键生产要素,在价值创造和价值实现中发挥着越来越重要的作用[1]。《全国数据资源调查报告(2021)》显示,2021年,中国数据产量达6.6ZB,占全球数据总产量(67ZB)的9.9%。2024年全国数据工作会议公布的最新数据显示,2023年中国数据生产总量超过32ZB。如何利用好数据资源,赋能经济高质量发展、增加政府财政收入,成为一项重要议题。

党和政府高度重视数据资源的开发利用。2023年3月,国家数据局宣布组建。近两年,《中共中央 国务院关于构建数据基础制度更好发挥数据要素作用的意见》《企业数据资源相关会计处理暂行规定》《“数据要素×”三年行动计划(2024—2026年)》等重要文件陆续出台。与此同时,各地在数据要素市场建设、公共数据运营、数据财政建设等方面展开了积极探索。例如,2023年7月出台的《长沙市政务数据运营暂行管理办法(征求意见稿)》明确提出“通过合理规划政务数据运营管理来增加财政收入”。湖南省衡阳市和怀化市还率先挂牌出让当地的政务数据资源特许产品经营权,尽管交易被终止,但揭开了数据财政的序幕。

最早与数据财政相关的概念,是Cordell提出的比特税。Cordell认为,应当征收比特税以应对新经济下的财政危机,而面向以比特为单位的数据流量征税无疑最为方便[2]。或许由于Cordell的想法比较激进,后续文献并没有沿着这一思路继续探讨,而是更多关注对跨国平台企业的征税问题。学者们认为,互联网的出现导致平台企业直接面向消费者,消费国居民贡献了数据价值和消费,但平台企业逃避了来自消费国的征税,从而产生税基侵蚀、利润转移以及传统企业与平台企业之间的税负失衡等问题。因此,欧盟诸国提出征收数字税、数字服务税,大量文献围绕这一问题展开[3-6]。在此基础上,学者们讨论了数据的可税性,提出可以面向数据的资源、交易、所得和财产征税[7-10]。除税收视角外,还有文献从公共数据有偿开放的视角切入讨论,明确提出了“数据财政”概念。其逻辑原点始于土地财政,强调数据财政应建立在公共数据运营的基础上[11]。这些文献主要探讨了政府数据有偿开放的可行性、模式和具体案例[12-15]。

上述文献从数字税收和公共数据有偿开放视角讨论了数据财政问题。遗憾的是,当前对数据财政的认识并不一致,未能形成一套比较系统的分析框架,且对数据财政的运行模式和实施路径缺乏深入探讨。对此,在已有文献的基础上,本文拟对数据财政作一个更加深入的考察,并尝试回答什么是数据财政、数据财政如何运行、怎样推进数据财政等问题。

本文可能的贡献有:第一,与单独讨论数字税收或公共数据有偿开放的文献不同,本文将二者结合起来,为数据财政的收支运行提供了一个整合分析框架,这有利于把握数据财政的概念内涵和基本特征。第二,本文基于数据—收入流和数据价值链视角,提出了一套系统的公共数据运营和数据税征收模式,这有助于揭示数据财政发展的内在规律。第三,本文测算了当前和未来一段时间内数据财政的潜在收入规模,发现全国数据财政的潜在收入规模2025年将达1.27万亿元,2035年将达8.06万亿元,有望接力土地财政。在此基础上,本文对实施路径作了分析,为建设数据财政提供了有益参考。

一、数据财政的内涵界定与基本框架

(一)数据财政的内涵界定

朱扬勇以土地财政为参照,最早提出“数据财政”这一概念[11]。他认为,土地财政不可持续,盘活政府数据资源、建设数据财政势在必行。其后,相关文献主要强调数据财政的地方属性和公共属性①。例如,杨飞虎等认为,数据财政是指地方政府依靠激活、运营大数据价值,促进大数据与各行业领域深度融合,实现经济快速增长来创造或提升财政收入[16]。赵蓉等认为,数据财政就是在合理配置和有效利用政府数据资产的基础上,利用各类大数据工具开展数据资产运营,并实现经济和社会效益的一种制度安排[14]。从广义上看,朱扬勇和谢波峰认为,数据财政是数据开发和流通过程中适配的财政税收制度的概括和总称[17]。不过,相关文献并未对概念边界和广义范畴作出更为详细的讨论,而是聚焦于讨论地方政府的公共数据运营行为。

在此基础上,本文认为,数据财政是一种政府通过公共数据运营和数据税征收获得收入,并用于推动经济社会发展、实现全民共享数字红利的财政体制。这一定义强调,政府是数据财政的承担主体,公共数据运营和数据税征收是数据财政的主要运行模式,推动经济社会发展、实现全民共享数字红利则是数据财政的目的。本文定义与已有文献有所差别:其一,已有文献强调地方政府,而本文认为数据财政是一个整体性的制度安排;其二,已有文献强调公共数据运营,而本文强调公共数据运营与数据税征收并重;其三,已有文献强调数据财政作为一种财政的收入机制,本文还强调了数据财政的支出用途及支出目标。此外,值得注意的是,数据财政不同于数字财政。数字财政强调数字技术在财政上的应用,而数据财政是一套为适应数据资源开发利用而形成的新型财政体制。

(二)数据财政的基本框架

已有的数据财政建设思路主要有两种:一是收费模式,即公共数据运营,目的在于充实财政收入。现有文献认为,借鉴土地财政办法,政府主导公共数据运营,并通过授权经营等方式获取使用费收入。在某些情形下,这些数据产品和服务还可以被继续交易,在二级市场上流通,从而形成一套公共数据运营机制[15,18]。这种思路明确提出了要发展数据财政。二是征税模式,即征收数据税,目的在于缓解数据收益的分配不公。现有文献从数据价值形成、数据形态等方面讨论了为何征税以及如何征税的问题[9-10]。尽管这些文献研究了数据税,但并没有将其纳入数据财政的框架。可能的原因是,数据税的研究者多从收入分配视角切入讨论,而公共数据有偿开放的研究者则更强调充实财政收入。

本文试图将二者整合,构建一个数据财政框架。数据财政既是一种新的适应性财政收入机制,又有调节收入分配之义。因此,本文强调的数据财政是第三种模式,即“税费并行”。这里,数据财政框架由数据财政收入和支出两部分组成。数据财政收入不仅包括公共数据运营带来的收入①,而且包括数据税征收带来的收入,以及由数据要素赋能经济增长所增加的所得税和其他税收收入。数据财政支出主要包括维持数据财政运营、推进数字基础设施建设、充实社会保障基金和用于其他财政支出四个方面。

公共数据运营和数据税征收是数据财政的关键组成部分,也是本文讨论的重点。在公共数据运营上,政府可以采取直接授权和公开竞标两种方式委托各类市场主体开展公共数据运营活动。如果采取前者形式,政府可以获得国有企业上缴利润,属于国有资本经营收入;如果采取后者形式,政府可以获得数据使用费或收入分成,属于非税收收入。在数据税征收上,政府的税收收入主要产生于数据的交易、使用和持有过程。对此,本文设计一个税收的备择集合,包括数据增值税、数据交易税、数据资产税、数据服务税、数据跨境服务税。数据财政的整体框架详见图1(下页)所示。

(三)数据财政的产生缘由及其必要性

当前有一种质疑认为,数据资源开发利用还处于初级阶段,此时提出数据财政是否会造成负面影响?本文认为,数据财政是带来积极还是消极影响主要取决于具体的制度设计。如果以攫取为目的,制定过高的特许经营费率和税率,的确可能对数据资源开发利用产生负面影响;如果以发展为目的,制定恰当的费率和税率,使得数据资源开发利用运行维持在一个低成本水平,则有利于数字经济发展。因此,要辩证地看待数据财政,建设数据财政是为了更好地蓄水养鱼,而不是竭泽而渔。事实上,建设数据财政,不仅能够服务数字经济发展和数据资源开发利用,还会对整个国民经济运行产生重要影响。

第一,数据财政能够更好适应经济社会发展需求。数据作为关键生产要素,在经济发展过程中将发挥越来越重要的作用。财政要更好地适应经济社会发展,就意味着要建立一套面向数据资源开发利用的体制机制。这样,政府就能够通过调节相关税率和费率,更有力地保障和促进经济社会发展,从而在数字经济时代更好发挥政府作用。

第二,数据财政能够更好适应财政收支平衡需求。长期以来,土地财政是地方财政的重要支撑,随着住房市场供需关系发生根本性变化,土地财政越来越难以持续。与此同时,民生、惠企等各项支出加大,财政收支矛盾进一步凸显。此时,迫切需要开辟新的财源缓解财政收支矛盾,而数字经济所提供的税源已经到了任何一个大国都不可忽视的地步,建设数据财政有助于填补财政收支缺口。

第三,数据财政能够更好适应数据开发利用需求。数据收集、管理、维护、开放需要花费成本,特别是政府拥有大量有价值的公共数据,如果不提供适当激励,就可能酿成“公地悲剧”。数据财政能够为政府推动数字经济发展提供有效激励。建设数据财政、采取数据有偿开放模式,有助于引导政府和企业投资数据要素市场基础设施,建立和完善数据要素的流通和资本化体系,从而有效促进数据资源开发利用。

第四,数据财政能够更好适应调节收入分配需求。数字平台企业凭借其所拥有的海量数据优势获得高额利润,但没有为此支付应有的费用。这可能导致平台企业的不正当竞争和平台资本的无序扩张行为,造成传统企业与数字平台企业之间税收负担的不公平,加大不同行业、地区和企业间收入差距。建设数据财政,特别是面向数字平台企业征收数据服务税,有助于调节收入分配,有效规范数字平台企业发展。

综上所述,数据财政之所以且有必要存在,是为了与数据要素赋能经济发展的过程相匹配。建设数据财政,不仅有助于解决数据资源开发利用中的公共物品难题,而且有助于减少因数字技能差异而导致的数字鸿沟,因而是构建数字经济时代下新型财政体制机制、实现全民共享数字红利的必由之路。

二、数据财政的运行模式

(一)公共数据运营

1.公共数据运营模式和收入

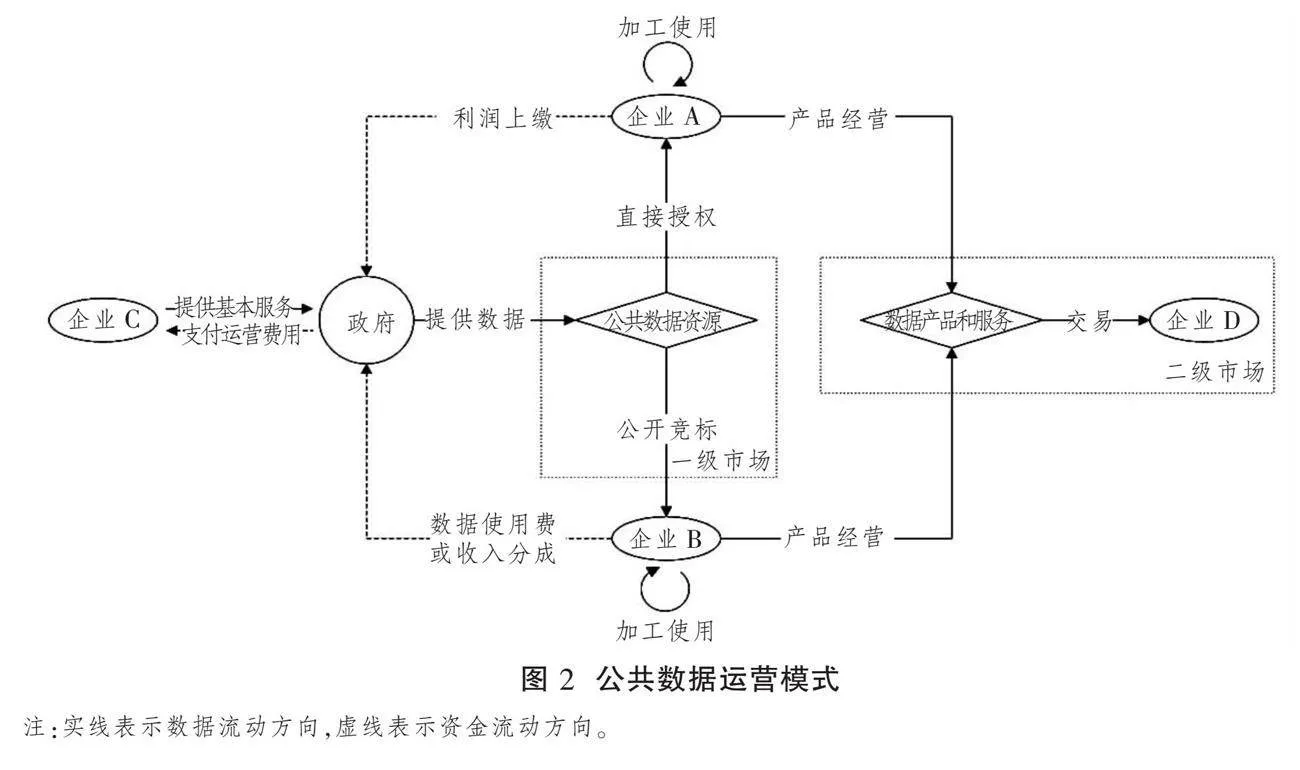

公共数据运营有两种方式:一是政府直接将公共数据的加工使用权或产品经营权授予国有企业,二是面向各类企业公开竞标。政府扮演数据持有者和数据管理者角色,拥有公共数据的资源持有权、加工使用权和产品经营权。公共数据运营,是指将公共数据的加工使用权和产品经营权通过直接授权或公开竞标的方式给予相应市场主体①。在此基础上,本文基于数据—收入流视角讨论公共数据运营模式(见图2)。

第一,分析直接授权情形。本文将获得直接授权的企业记为企业A。这类企业主要是国有企业,扮演数据产品经营者和加工使用者的角色②。作为数据产品经营者,意味着政府将全部或一部分数据产品经营权授予企业,允许企业开展公共数据产品和服务的经纪人和其他经营业务。作为数据加工使用者,意味着政府将数据加工使用权授予企业,允许企业直接使用公共数据产品和服务,或在已有数据资源基础上开发新的产品和服务。如果合同允许,加工使用者拥有对新开发数据产品和服务的各项权利,且这些产品和服务可以在二级市场上流通。

在数据产品经营权和加工使用权这两项权利中,数据产品经营权是核心权利。通常而言,两项权利是同时授予的,政府不会单独只授予某一项权利,除非该企业仅作为数据使用者或数据经纪人。从公共数据的使用和经营活动中获益后,企业A上缴部分利润,政府则从中获得国有资本经营收入。现实中,企业A对应各地组建的数据集团,如上海数据集团、成都数据集团、武汉数据集团等。

第二,分析公开竞标情形。本文将从公开竞标中获得授权的企业记为企业B。这类企业同样扮演数据产品经营者和加工使用者的角色,与企业A的区别在于,企业B的数据权利是公开竞标所得,而企业A是直接授予。企业B对政府的支付由数据使用费和收入分成两部分构成,前者是固定费用,后者是随数据产品和服务收入变动的可变费用。通常而言,公共数据运营初期,“低固定费用+高分成比例”的合同更容易达到激励相容条件。进入比较成熟的应用阶段后,政府可以不断提高固定费用,此时企业也会要求降低分成比例。当然,数据使用费和收入分成也不是同时必需的。例如,湖南省衡阳市的出让方案就只强调了固定费用,没有提及收入分成。

2.公共数据运营成本

公共数据运营成本主要包括公共数据运营基本服务、政府部门的激励和协调、财政补贴三个方面。

第一,公共数据运营基本服务。由于没有独立的技术能力,政府往往需要以采购形式委托有关企业提供数据基础设施建设和服务。这些工作包括:建设和运营公共数据平台,提供基础的数据汇集、存储、清洗、安全保障服务等。本文将从事这类业务的企业记为企业C,它们主要扮演数据加工使用者的角色。过去,企业C是以独立功能角色出现的。随着直接授权模式的产生,一些地方政府直接将公共数据运营基本服务的合同交给企业A或企业A所属的集团企业来完成,这在一定程度上有助于节约成本。

第二,政府部门的激励和协调。政府部门并不是铁板一块,而是由一个个有利益诉求的“条条块块”组成。政府各部门和各单位参与公共数据运营,需要花费必不可少的协调成本,包括组织动员、协调沟通、发放奖金、收益分成等。

第三,财政补贴。政府将公共数据授权企业A或企业B运营,未必就能高枕无忧、万事大吉。倘若经营不善,政府还需要持续投入财政补贴,公共数据运营可能办成一桩“赔本买卖”。

3.公共数据运营二级市场与数据赋能

政府将公共数据的相关权利授予企业,形成政府与企业间交易的一级市场。企业获得公共数据资源后,可以从事公共数据经纪业务,也可以对数据进行再次加工,形成新的数据产品和服务。这些产品和服务在市场上流通,形成企业与企业间交易的二级市场。上文讨论了一级市场的情形。事实上,释放公共数据的红利,关键还要依靠二级市场。只有数据在不同场景多次赋能,发挥生产要素作用,数据财政才有坚实基础。

相较于承担数据经纪人角色的企业A和企业B而言,直接使用公共数据产品的企业同样重要,这些企业的需求构筑了公共数据的真实赋能场景。本文将其记为企业D,这些企业由获得公共数据产品和服务的企业构成,扮演数据使用者的角色。

需要指出的是,这里的政府不仅指各级地方政府,还包括中央和地方的垂直管理部门和系统,如银行、能源、电力、铁道、海洋、民航、邮政、烟草部门等。地方政府没有对这些垂直部门和相关企业的管理权限,它们拥有庞大且富有价值的公共数据资源。这些部门和企业如何进行公共数据资源的开发利用,应由国家数据管理部门与其他有关部门统筹安排推进。

(二)数据税征收

1.基本思路

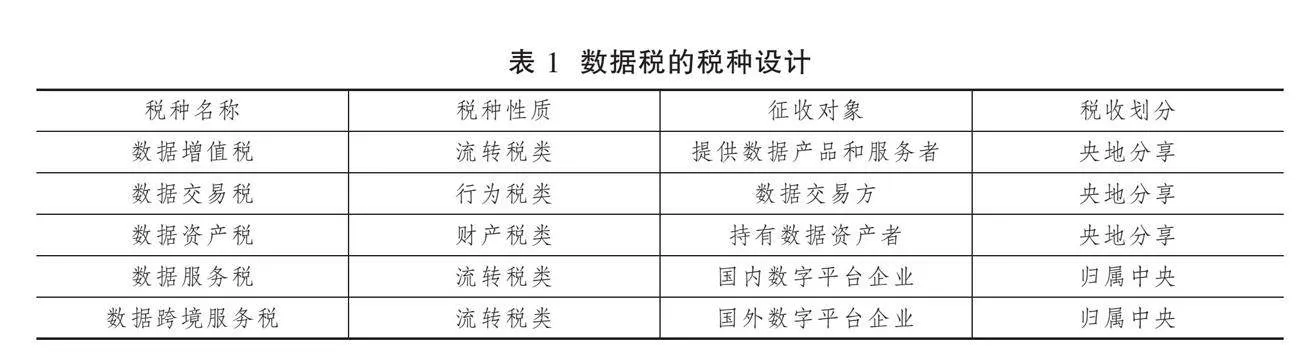

保障数据财政的健康运行,必须充分考虑合理的税收方案。本文结合数据价值链和潜在征税对象,提供一个数据税的备择集合,包括数据增值税、数据交易税、数据资产税、数据服务税、数据跨境服务税等。要特别强调的是,我们并不建议同时征收这五种税,而是希望提供一个可行的税种备择集合,从而深化现有关于数据税征收问题的讨论。

从原始形态到数据资产,数据要经历一系列过程,一些学者对此进行研究,并将这一过程称为数据价值链[19]。根据该理论,原始数据要通过数据资源化、数据产品化和数据资产化三个关键过程才能形成数据资产,并产生数据收入。考虑到数据价值链完整地反映了数据的价值增值过程,本文基于数据价值链的视角考察数据税的征收环节(见图 3)。

第一个可能的征税环节是数据资源化环节。部分学者支持征收数据资源税[6,20],不过本文暂时没有考虑资源税的设计,主要原因如下:其一,当前中国的资源税是以重要的国有资源品为课税对象,而数据不仅包含公共数据,还包含非公共数据,不宜统一征收资源税。其二,如果仅面向公共数据征收资源税,会与上文讨论的公共数据运营收费模式相冲突。两相比较,开发初期,收费模式更加灵活,不宜以资源税替代收费模式。因此,本文没有就该税种征收问题作更多讨论。

第二个可能的征税环节是数据产品化环节。数据资源既可以被持有者不断开发为数据产品和服务,通过交易出售给客户,又可以被持有者自持作为数据资产。因此,可以在交易环节对数据产品课税,即征收增值税或交易税,这也得到了一些学者的呼吁[9,16]。前者属于流转税,后者属于行为税。

第三个可能的征税环节是数据资产化环节。其一,当形成数据资产后,可以在做好价值评估工作的基础上,根据数据的资产价值征收资产税。其二,数字平台企业是使用数据并获得收益的主体,可以面向数字平台企业征收数据服务税。此外,考虑到存在一些跨境服务主体,借鉴国外征收数字服务税的经验,还可以面向国外市场经营主体征收数据跨境服务税。

2.备择集合

第一,数据增值税。数据增值税是一种流转税,面向所有提供数据产品和服务的市场主体征收。从某种意义上讲,“数据税”早已存在。虽然当前国内并没有面向数据产品和服务的特定税种,但在信息技术服务增值税的收入中,有一部分是来自信息技术服务业企业所提供的数据产品和服务,故可以将这一部分直接转化为数据增值税。

第二,数据交易税。数据交易税是一种行为税。可参考印花税,面向数据交易的卖方,在数据产品的交易环节征收。随着场内的数据交易需求越来越大,征收数据交易税,不仅可以增加政府收入,还可以作为凭证,保障交易双方的权益。由于成交价格经交易双方在场内谈判确定,征税不需要额外的价值评估等工作,数据交易税操作起来可行性较高。

第三,数据资产税。数据资产税是一种财产税,面向所有持有数据资产的市场主体征收。其一,当前中国已经形成较为庞大但隐性的数据资产,数据资产税具备一定的征收条件。其二,设置数据资产税征收议程有助于倒逼数据确权和数据资产化进程加速。其三,征收数据资产税有助于抑制数据资产背后的数据泡沫和信用泡沫①。需注意的是,征收数据资产税要以数据资产入表为前提。

第四,数据服务税和数据跨境服务税。数据服务税和数据跨境服务税是分别面向国内和跨国数字平台企业征收的流转税。本文强调的数据跨境服务税,即数字服务税。根据欧盟的税收调查发现,欧盟辖区内数字企业的实际平均税率为 9.5%,而传统企业的实际平均税率为20.9%;跨国数字企业的实际平均税率仅为 10.1%,而跨国传统企业的实际平均税率为23.2%。数字企业以远低于传统企业的实际税率不公平地享受了税收优惠[5]。因此,征收数据服务税和数据跨境服务税,有助于调节行业间税负水平和收入分配,避免税收流失。

值得注意的是,数据财政的收入还应包括由数据要素赋能经济增长所增加的所得税和其他税收收入,这部分收入增益不是数据税直接带来的,因而应当归为数据要素赋能的间接效应。故本文不就该问题展开详细讨论,而是在规模测算上作一个基本估计。

3.央地划分

关于中央和地方如何分享数据税,有学者指出,中央与地方的税收划分,整体应当遵循经济效率原则、受益性原则和有效激励原则[21]。根据这三项原则,本文认为,数据增值税、数据交易税和数据资产税可以按一定比例由中央政府和地方政府分享,中央政府占大头。中央政府占大头是考虑到经济效率原则,防止因地方政府干预导致的生产要素配置扭曲。地方政府参与分享是为了激励地方政府在推动数据资源开发利用上积极作为,满足受益性原则和有效激励原则。数据服务税和数据跨境服务税涉及国内外的数字平台企业,如果由地方政府分享,可能会造成比较严重的区域不平衡,因而应全部上交中央政府(见表 1)。

(三)数据财政的支出和用途

1.数据财政的支出

推动经济社会发展、实现全民共享数字红利是建设数据财政的根本目的。为实现此目的,数据财政的支出主要包括四个渠道。

第一,维持数据财政运营。数据财政的收入首先需要保障数据财政能够顺利运行。数据财政的运营成本主要包括公共数据运营和数据税征收所产生的成本。前者包括公共数据运营基本服务费用、政府部门的激励和协调费用、财政补贴费用。后者主要指税务部门在行使征税权、组织税收收入过程中所花费的各类成本,包括政策研究、政策宣传、人员工资、办公和设备支出等方面的费用。

第二,推进数字基础设施建设。数字经济是数据财政的基础,数据财政离不开数字经济的健康发展。促进数字经济发展,政府需要提供公共物品。通过完善地区电信、网络和数据基础设施,建设数据中心,强化数据系统集成,政府能够有效改善当地企业的数据开发、存储、处理能力,从而推动数字经济和数据财政的可持续发展。

第三,充实社会保障基金。数据财政收入可用于充实社会保障基金,以此保障全民福利提升。随着经济发展和劳动力市场变化,传统的社会保障制度面临重大挑战。例如,人口老龄化趋势加剧将持续增加养老金支付的压力,此时将部分数据财政收入充实社会保障基金,有助于增强社会保障体系的高保障性和可持续性,从而提高居民的社会保障总量和质量,实现全民共享数字红利。

第四,用于其他财政支出。数据财政为政府提供了全新的收入来源,同时为中央政府和地方政府在财政管理上带来了更多的灵活性和自主权。这些收入不仅增强了政府的财政实力,缓解了部分地区地方政府的财政压力,而且为政府提供了更多用于公共服务、基础设施建设和经济社会发展等各个方面的财政资源。随着数据财政的发展,还可以制定相关政策文件,明确公共数据运营所得收入中的专项资金计提部分。

2.数据财政的用途

第一,推动数字技术创新和应用。数据财政的建设和支出应始终将推动数字技术创新和应用作为重点任务。一方面,加大对数字技术研发和创新的投入,推动数字技术的不断升级和进步;另一方面,引导传统企业加大数字化投入,提升数字化水平,促进数字经济的包容性发展,确保各行各业都能从数字化转型中获益。

第二,提高全民的数字素养和技能水平,确保大多数人都能够参与数字经济并从中受益。特别是要减小数字鸿沟,保障低收入人群和特殊群体获得数字红利的机会[22]。例如,加大对农村和偏远地区的数字基础设施建设投入,提升这些地区的数字化水平;关注农民工、残障人士、低收入家庭等群体的数字素养提升问题,通过定向培训和扶持政策,帮助他们更好享受数字经济带来的福祉。

第三,确保数字红利的公平分配。数据财政的建设和支出还应关注数字红利的公平分配问题。例如,优化税收结构,对数字经济产生的利润合理征税;建立健全税收再分配机制,确保数字红利能够流向关键发展领域和社会弱势群体;加强监管,防止数字红利被少数人或企业垄断,确保数字经济的成果能够普惠全社会。

三、数据财政的实施路径

(一)数据财政的收入规模测算

1.公共数据运营的潜在收入规模

对于公共数据有多大的潜在价值,目前还没有一个充分估计。东方证券分析报告认为,中国公共数据具有的潜在开放价值为10万~15万亿元;东吴证券则认为,中国数据资产市场潜在总规模为60万亿元。不过,这些估计没有披露详细的测算过程,缺乏合理的依据。对此,本文尝试作一个初步估计。

2023年11月,湖南省衡阳市出让为期3年的公共数据特许产品经营权,挂牌价为18.02亿元,平均每年约为6亿元。同年12月,湖南省怀化市也发布了本级大数据处置项目特许经营权项目中标结果公告,标的金额为3.06亿元,平均每年约1亿元。虽然两项交易被叫停,但为测算全国公共数据潜在价值提供了参考依据。

假定城市的公共数据特许产品经营权可以同时授予4家企业,2家为国有企业,2家为民营企业,企业都以公开竞标形式获得授权,项目利润为竞标成本的20%,国有企业上缴利润的30%。如果以衡阳市为参照,1年的数据使用费收入为24亿元,国有企业利润上缴0.72亿元,潜在公共数据运营收入将达24.72亿元。假定地区的公共数据运营收入与当地经济发展水平正相关,2023年衡阳市地区国内生产总值为4 191亿元,占全国的比重为0.33%。那么,以衡阳市为参照计算的当期全国公共数据运营收入将达7 436亿元。其中,数据使用费收入将达7 219亿元,国有企业利润上缴将达217亿元。如果以怀化市为参照,1年的数据使用费收入为4亿元,国有企业利润上缴0.12亿元,潜在公共数据运营收入将达4.12亿元。2023年怀化市的地区国内生产总值为1 949亿元,占全国的比重为0.15%。那么,以怀化市为参照计算的当期全国公共数据运营收入将达2 665亿元。其中,数据使用费收入将达2 587亿元,国有企业利润上缴将达78亿元。

由于没有更多交易信息,不妨取两种计算方式的均值来进行推测。这样,当期全国公共数据运营收入将达5 050.5亿元①。其中,数据使用费收入将达4 903亿元,国有企业利润上缴将达147.5亿元,国有企业利润上缴占总的公共数据运营收入比例为2.92%。可见,全国公共数据运营收入将主要依靠数据使用费。

《“数据要素×”三年行动计划(2024—2026年)》预计,数据产业的年均增速将保持在20%以上,假设公共数据运营收入增速与此保持一致,如果按此增速增长到2035年,则公共数据运营的潜在收入规模2025年将达7 272亿元,2035年将达54 033亿元。细分来看,数据使用费收入2025年将达7 060亿元,2035年将达52 459亿元;国有企业利润上缴2025年将达212亿元,2035年将达1 574亿元。

2.数据税的潜在规模

数据增值税。根据《中国税务年鉴》(2022),2021年全国信息传输、软件和信息技术服务业的增值税收入为1 523.98亿元。根据同年工业和信息化部发布的《2022年软件和信息技术服务业统计公报》,云服务、大数据服务收入占信息技术服务收入的比重为12.9%。据此推算,2021年,与数据相关的增值税收入在197亿元左右。如果数据产品与服务收入的年均增速为15%,按此增速增长到2035年,数据增值税的潜在收入规模2025年将达344亿元,2035年将达1 391亿元。

数据交易税。根据《2023年中国数据交易市场研究分析报告(2023年)》,2021—2022年全国数据交易行业市场规模由617.6亿元增长至876.8亿元,年增长率约为42%。如果交易税的税率设定为1%,则2022年数据交易税的潜在收入规模为8.8亿元。从长期来看,42%的速率难以维持,不妨假定按30%的速率持续增长到2035年,则数据交易税的潜在收入规模2025年将达19亿元,2035年将达266亿元。

数据资产税。对于数据资产的潜在规模,保守估计2023年数据资产规模在10万亿元左右。如果实现数据资产入表,按1.4%课税,则潜在的税收收入规模将达1 400亿元。据国际数据公司(IDC)预测,2023—2027年,中国的数据量年均增速将达26.3%。不妨假定数据资产以略低于数据量的速度增长,设为20%,即与预期的数据产业产值增速一致,按此增速增长到2035年,数据资产税的潜在收入规模2025年将达2 016亿元,2035年将达12 483亿元。

数据服务税。数据服务税主要面向国内数字平台企业征收。根据中国互联网协会发布的《中国互联网企业综合实力指数(2023)》,2022年前百家企业互联网业务收入总规模为3.21万亿元。参考新加坡、马来西亚制定的6%~7%的税率,设定数据服务税税率为6%,2022年该税种的潜在收入规模为1 926亿元。如果每年保持15%的速度增长,数据服务税的潜在收入规模2025年将达2 929亿元,2035年将达11 850亿元。

数据跨境服务税。据麦肯锡研究团队估计,2014年全球跨境数据流动拉动的经济增长占全球GDP总量的3%,相当于2.3万亿美元[23]。考虑到数据与商品、服务贸易的作用不易区分,且涉及跨国数字平台企业在华的业务开展情况难以测算,此处将2023年数据跨境服务税的潜在收入规模保守估计为100亿元。假设每年保持15%的速度增长,数据服务税的潜在收入规模2025年将达152亿元,2035年将达615亿元。

根据上述讨论,在充分考虑公共数据运营收入,以及数据增值税、数据交易税、数据资产税、数据服务税、数据跨境服务税的情况下,数据财政的潜在收入规模2025年将达1.27万亿元,2035年将达8.06万亿元①。此处,与土地财政作一个比较,2023年全国土地使用权出让收入为4.2万亿元。以此作为土地财政规模的测算口径,2025年数据财政的潜在收入规模约占2023年土地财政规模的30.24%,2035年数据财政的潜在收入规模将达2023年土地财政规模的1.9倍。可见,数据财政接棒土地财政,并非虚言。

下面,考察数据财政占全国一般公共预算收入的比重情况。2023年全国一般公共预算收入为21.67万亿元,2019—2023年一般公共预算收入复合增速为3.3%,如果按此增速增长,全国一般公共预算收入2025年将达23.13万亿元,2035年将达35.28万亿元。因此,数据财政的潜在收入规模占全国一般公共预算收入(不包含数据财政)的比重2025年将达5.49%,2035年将达22.85%。可见,数据财政潜力巨大,有望成为财政运行的重要支撑。

3.不同口径的情形

第一,在窄口径上,要考虑不同税费征收的难度不同。我们设置一个开发系数,系数范围为(0,1),对可开发的规模作一个估计。开发系数越高,意味着征收难度越小,开发系数乘以潜在收入规模就是窄口径的潜在收入规模(即可开发规模)。基于课税难度的差异,本文将公共数据运营和上述5种数据税的开发系数分别设置为0.7、0.9、0.5、0.2、0.9、0.9。

我们将数据使用费的开发系数设置为0.7,主要是因为公共数据运营所获取的收入中至少有30%会用于自身项目运转,将系数设置为0.7,可以反映出公共数据运营所产生的净收益;将数据交易税的开发系数设置为0.5,主要是考虑到存在大量的场外交易,不易课税,会有一定的税收流失;将数据资产税的开发系数设置为0.2,是因为征收数据资产税是一项系统工程,实施难度较大,需要逐步施行;将数据增值税、数据服务税和数据跨境服务税的开发系数设置为0.9,主要是考虑到这三个税种征收难度相对较小,比较容易实施。这样可以计算得到,2035年数据财政的潜在可开发规模为52 924亿元,约占当期一般公共预算收入的15.00%。

第二,在宽口径上,要考虑数据要素对其他税收的贡献。例如,数据财政的收入还应包括由数据赋能生产率提升所引致企业和个人所得税收入增加部分。2021年,全国企业所得税收入为42 238亿元,个人所得税收入为14 145亿元。根据国家工业信息安全发展研究中心等机构联合发布的《中国数据要素市场发展报告(2021—2022)》的测算结果,数据要素对2021年中国GDP增长的贡献度为0.83个百分点。假设到2035年,每年数据要素对经济增速的贡献保持不变,且对企业和个人所得税的贡献度与经济增速一致,即每年拉动0.83个百分点,那么,在数据要素的赋能下,相较于2021年,2035年将多增加6 917亿元。这样,按宽口径测算,2035年,数据财政的潜在收入规模将达87 555 亿元,占当期一般公共预算收入的24.82%。由此可见,无论是按窄口径还是按宽口径测算,数据财政都具有巨大的开发价值和潜力。具体测算情况详见表 2。

4.基准情形下的不同方案组合

第一,测算2025年不同方案组合的数据财政潜在收入规模。上文测算了数据财政的全部潜在收入规模,现实中,可能不会同时开展以上全部工作。为更加贴合实际,这里围绕不同方案组合讨论2025年数据财政的潜在收入规模,具体结果详见表 3(下页)。方案1是开展公共数据运营,并征收全部税种的情形,即表 2 列(1)的基准情形,此处不再赘述。方案2是仅开展公共数据运营的情形,开展公共数据运营而不考虑征税,实施难度较低,但收入会下降至7 272亿元,约占当期一般公共预算收入的3.14%。方案3是兼容现有税制的情形,即数据增值税可以作为增值税的子税目,数据交易税可以作为印花税的子税目,而不必新设税种,此时的数据财政收入将达7 635亿元,约占一般公共预算收入的3.30%。方案4是收入导向的情形,即“抓大放小”,仅针对潜在收入规模较大的类别收取费用或征税,这样数据财政收入将达12 217亿元,约占一般公共预算收入的5.28%。方案5是效率导向的情形,即仅面向开发系数较高的类别收取费用或征税,这样数据财政收入将达10 697亿元,约占一般公共预算收入的4.62%。可见,不同方案组合会对数据财政的潜在收入规模产生一定影响,但基本上占2025年全国一般公共预算收入的比重都在3%以上,有的甚至超过5%。

第二,测算2035年不同方案组合的数据财政潜在收入规模,结果详见表 4(下页)。方案1是征收全部税种的情形,即表2列(2)的基准情形。方案2是仅开展公共数据运营的情形,数据财政收入将达54 033亿元,约占当期一般公共预算收入的15.32%。方案3是兼容现有税制的情形,数据财政收入将达55 690亿元,约占一般公共预算收入的15.78%。方案4是收入导向的情形,数据财政收入将达78 366亿元,约占一般公共预算收入的22.21%。方案5是效率导向的情形,数据财政收入将达67 889亿元,约占一般公共预算收入的19.24%。无论何种方案组合,数据财政的潜在收入占2035年全国一般公共预算收入比重都在15%以上,有的甚至达到22%。可见,数据财政的潜在收入规模是十分可观的。

(二)数据财政的实施步骤和策略

1.公共数据运营

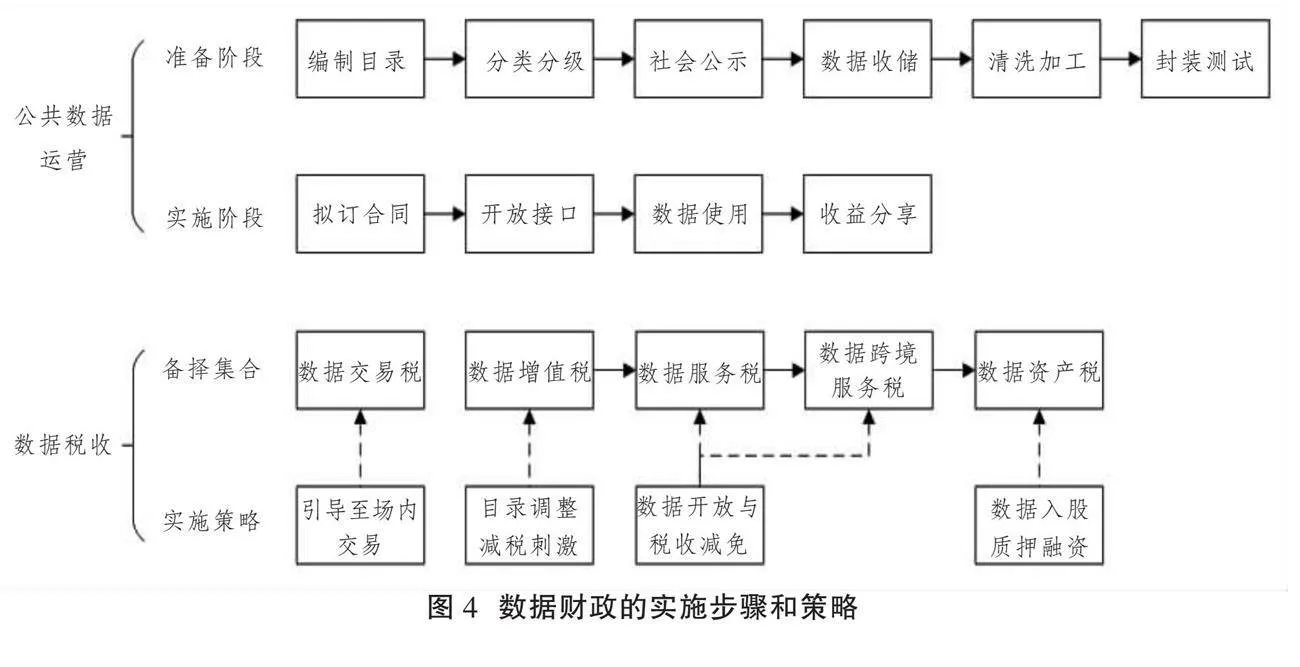

据估算,公共数据占全国数据总量的70%~80%,政府在推动公共数据开发利用上具有核心资源优势,且公共数据运营能够为非公共数据开发起到示范作用。因此,总的策略是先推动公共数据的授权经营和公开竞标,再逐步推进非公共数据的确权入表、价值评估、交易和征税等工作。具体而言,公共数据运营可以分为准备和实施两个阶段。

第一,准备阶段,主要包括确权入表、收储熟化两个流程。关于确权入表,县级及以上人民政府(以下简称“各级政府”)要编制数据资源目录,对辖区内沉淀的公共数据有一个全面掌握。随后,对数据资源分类分级,厘清产权,评估价值,并明确开发方式和权限。在此基础上,各级政府需要将数据资源的目录、产权、开发方式和权限等信息进行公示,征求社会各界的意见,并根据意见进行优化调整。信息公示环节结束后,可以正式将数据资源目录、产权和估值等信息列入各级政府的资产负债表中,为接下来的收储熟化工作提供条件。关于收储熟化,各级政府要根据分类分级后的数据资源目录,从政府各工作部门、事业单位和国有企业收储相关数据资源,逐步统一数据流的相应格式和标准,以便后续加工和开发①。随后,清洗加工已收储的数据资源,进行信息脱敏、异常排除、贴标签等处理。在此基础上,根据开发和应用需求,对数据资源进行分割、压缩、匹配等加工。清洗加工结束后,就基本形成了数据产品。接下来,还要对数据产品进行封装测试,以保障数据产品的可用性和稳定性。

第二,实施阶段,主要包括达成交易、数据使用两个流程。关于达成交易,先要明确公共数据的开发模式:一是将部分数据资源直接授权国有企业经营;二是通过公开竞标,由企业间竞标活动决定公共数据资源加工使用权的归属。确定开发模式后,就可以根据具体情形拟订合同文本,交易双方签订合同,明确权责利关系。接下来,根据合同内容开放数据接口,加工使用方可以在数据平台上直接使用和开发数据。与此同时,可以借助区块链技术在数据产品中植入秘钥。这样,加工使用者就可以直接下载数据,同时便于数据资源持有者定位数据流向,防止数据用于合同以外的用途。

在此基础上,加工使用者通过开发和运营公共数据获得收益。如果直接授权国有企业经营,则加工使用者通过利润上缴的形式向政府上缴利润;如果采用公开竞标方式,则加工使用者需在事前向数据资源持有者支付数据使用费、在事后可根据合同具体内容确定是否进行收入分成。

确定多少家企业作为授权主体,取决于公共数据运营所处阶段、市场规模和应用场景。当公共数据运营具有良好前景、市场规模较大、开发收益较高时,不宜授予单一主体;当数据开发处于初期,潜在收益不确定时,为保障授权主体的利益,授权主体不宜过多。与此同时,还可根据不同的应用场景,基于不同的行业划分确定授权主体,即在一个细分行业确定一个或若干授权主体。在各地实践中,既有将具有国资背景的数据集团作为当地唯一授权主体的,如上海、青岛、成都等城市;也有明确规定可以授权多家主体的,例如浙江,规定省级授权运营单位原则上不超过 20 家,市级不超过 10 家,县级不超过 2 家;还有根据不同行业授权运营主体的,如北京等地。

在推进次序上,可采取试点形式,鼓励有基础、有条件的地区先行先试,然后在全国逐步推广。在数据资源的开发次序上,对于应用场景明晰、开发难度较小的数据资源可先开发,对于开发难度较大的资源逐步试点开发。不过,公共数据运营可能对数据公开产生积极或消极的影响。积极影响在于,公共数据运营可以获得收益,直接为数据公开工作提供财政资源。消极之处体现在,由于公共数据运营可以获得不菲收益,开展公共数据运营的激励要大大高于数据公开,会导致公共数据的公开质量下降。

2.数据税征收

建设面向非公共数据的数据财政需要提前完善相关法律法规,在推进数据资产确权入表的同时,逐步开展税收征缴工作。在实际操作中,还要切实考虑到征税的实施难度、成本收益和财源培育等方面。在此,本文对可能征收的数据税进行逐一分析。

第一,数据增值税。在数据税的备择集合中,数据增值税可以在现有税制下的存量上作调整,因而最容易征收。具体而言,只需要将信息技术服务增值税中属于提供数据产品和服务的部分单列,在增值税目录下设置新的数据增值税,就可以基本实现名目的调整。数据增值税还可以有效调节数据产品和服务的供给。当前,信息技术服务增值税的一般税率为6%。如果调低数据增值税的一般税率,或给予其他方面的税收优惠,将有助于数据产业发展。特别是如果设置适当税率,即便因税率下调导致潜在的税收规模减小,但在税收乘数效应的作用下,依然有可能扩大真实的税收规模,从而实现数据财政的健康运行。

第二,数据交易税。由于数据交易税的潜在规模较小,且只能在场内征收,而征税又势必影响场内的数据交易量,因而本文不建议初期征收数据交易税。比较恰当的办法是“先上车、再补票”,即先鼓励数据交易,再逐步规范引导至场内交易,在此基础上才具备数据交易税的征税条件。

第三,数据资产税。征收数据资产税需要经过三个步骤:明确数据资产计量规则,开展数据资产评估,制定税收政策和法规。2024年1月1日,《企业数据资源相关会计处理暂行规定》正式施行,意味着第一步工作已经完成。接下来,全面推进数据资产评估,应当满足三个条件:一是企业有意愿开发利用数据资产;二是企业的数据资产能够在资产负债表中披露;三是有相应的数据资产评估机构来支撑。目前,第二步工作正有条不紊推进。在此基础上,可以开展第三步工作。从准备立法到正式出台,可能经历较长时间,彼时征收数据资产税的时机将会更加成熟。

第四,数据服务税和数据跨境服务税。这两项税种分别面向国内和国外数字平台企业征收。需要划定营业收入门槛,对高于营业收入门槛且通过采集用户数据获益的企业征收服务税。与此同时,为促进数字平台企业更好发挥引领示范作用,可以考虑对提供数据开放共享服务的数字平台企业,减免数据服务税,这将有助于促进整体上的数据资源开发利用和数字经济发展。

数据财政的实施步骤和策略详见图4所示。

综上所述,如果要确定一条时间线,建议优先考虑征收数据增值税,这在现有税制下依然可行。随后,加强对数据交易税、数据服务税和数据跨境服务税的研究论证,以考虑在适当时期设置。对于数据资产税,不能一蹴而就,需要一个较长的时间周期来推进落地,具体进度取决于数据资产入表和立法准备工作的完成情况。

需要注意的是,数据财政不仅是为了充实财政收入,而是要更好地调节数据资源的开发利用。因此,发展数据财政不能竭泽而渔,应与数据要素市场化水平相适应,不断优化机制设计、灵活运用调节工具。不断优化机制设计是指,针对推进初期发现的问题,政府应着力改进,优化政策和实施路线。灵活运用调节工具是指,政府可以通过调节数据资源开发利用的相关费率和税率,测试各市场主体对政策的响应弹性,从而设计最优政策组合,充分发挥政府的调节作用。

(三)公共数据运营的比较制度分析

1.不同层级间政府的数据权利安排和运营

就数据权利配置层面而言,上级政府是否拥有下级政府辖区内的公共数据权利?虽然当前鲜有文献讨论这种权利配置安排,但科斯定理为该问题的讨论提供了启发[24]。不妨区分三种情形:一是上级政府拥有全部权利。此时,上级政府有权让下级政府上交本级数据,获得全部数据运营收益。除非上级政府授权,否则下级政府不能从事公共数据的开发运营。二是上级政府拥有部分权利。此时,上级政府可以汇总收集下级政府产生的数据,但要出让一定运营收益给下级政府。三是上级政府没有这项权利。此时,各级政府可以独享本级所属的数据资源。如果上级政府希望联合开发,就需要向下级政府专门支付费用。根据科斯定理,如果权利配置没有交易成本,那么权利配置给任何一方都会实现效率最优。如果权利配置存在交易成本,则应配置给效率较高、组织运行成本较小的一方。借鉴Jensen & Meckling的观点[25],需要因地因事具体比较信息成本和代理成本的大小。当政府内部的信息成本较小、代理成本较高时,权利应配置给上级政府;当政府内部的信息成本较高、代理成本较低时,权利应配置给下级政府。

就数据权利运营层面而言,由省级、市级还是县级政府来推动公共数据资源的开发利用,不能一概而论。通常而言,如果一个地区的公共数据资源比较富集,潜在的数据应用场景比较丰富,则在较低的行政层级推进公共数据资源开发利用是可行的。反之,则需要在较高的行政层级上推动。不过,推动的行政层面越高,意味着工作链条越长,可能存在更为严重的委托代理问题,不利于公共数据资源的有效和高效开发。相较而言,城市是推动公共数据运营的一个比较适合的单元。从各地实践看,也多以城市作为实践主体。从省级层面看,云南省对公共数据平台实施统一管理,要求省内各市不再建设本级公共数据平台。不过,除直辖市外,省级层面统筹较少。从区县层面看,浙江省在一些区县开展了公共数据授权运营试点;湖南省长沙市则规定,区县开展公共数据运营工作,要提前报上级政府审批。

2.同级政府内部、政府与所属企事业单位之间的数据权利配置

同级政府内部可以选择不同的数据权利配置方式,根据分权程度可区分为高、中、低三类。当分权程度处于较高水平时,数据权利会全部配置给相应部门;当分权程度处于中间水平时,政府内部提供数据源的各部门拥有数据资源持有权,而政府的数据管理部门拥有数据加工使用权和数据产品经营权;当分权程度处于较低水平时,公共数据权利均属于市政府,不单独明确各部门的权益,由政府授权数据治理部门履行管理职责。从当前各地实践来看,主要采取后两种方式。

不同权利配置方式的区别体现在激励、效率和规模上。对于高分权水平情形,各部门都拥有各自的数据权利,可以自行选择是否开发数据资源,并获取开发的全部收益。这样,各部门的参与激励较高,且乐于提供高质量、高价值的数据资源,由于可以自主谈判,开发效率也会较高。不过,由于各部门可动员的资源和能力存在较大差异,一些部门可能并没有能力进行数据开发,导致公共数据产品和服务的实现规模较小。对于中分权水平情形,政府内部各部门有权主张一部分数据收益权,各部门参与的激励较高①,且能够提供较高质量的数据资源。不过,开发效率通常会降低,因为各部门会根据自身利益不断与数据管理部门进行谈判。对于低分权水平情形,数据资产的各项权益属于本级政府,政府内部各部门无权主张数据资产的收益权。这样,各部门按照政府或数据治理部门的指令行事,参与激励和提供的数据质量较低,但开发效率和完成规模会提高,因为各部门没有足够的谈判条件,只需按要求提供数据。

由此可见,如果采取分权方案,或将面临效率、规模难题;如果采取集权方案,或将面临低激励难题。对此,本文提供一组治理策略。一是要解决分权带来的规模难题,可以采取自主选择的方式进行治理,即各部门可以选择自行开发还是交由市政府或数据管理部门开发。如果选择前者,则依然为高分权模式;如果选择后者,则保留资源持有权,让渡加工使用权和产品经营权,退化为中分权模式。二是要解决分权带来的低效难题,可以通过刺激市场需求、扩大市场规模的办法进行治理。在面临较大市场规模时,为提高收益,数据持有部门和管理部门都有激励加快内部谈判进程。三是要解决集权带来的激励难题,可以通过强化技术应用和考核评比进行治理。如搭建“一竿子插到底”的政府信息化和数据系统,使各部门无法截留数据。在强化考核的情况下,各部门也会根据要求,提高数据提供的质量。不过,强化技术治理和考核评比会消耗较多的行政和财政资源,可能付出较高成本。

与此同时,公共数据通常还包括当地企事业单位数据。一个自然而然的问题是,这些企事业单位是否具有独立拥有这些数据的产权,以及这些企事业单位独立开发这些数据是否会带来更大的收益?其实,讨论该问题与上一个问题类似,即如果企事业单位独立拥有数据产权,则参与激励的确较高,企事业单位比它们的管理部门更了解这些数据的经济价值。不过,数据的开发利用可能会限于较小的范围,大多数企事业单位并无能力也无动力去开发数据资源。因此,要解决该问题,可参考此前办法,对于有条件、有意愿的单位,政府授予其产品经营权,但要向政府上缴一定利润。对于参与意愿较低、条件有限的单位,宜采取集权方案,并强化技术治理。

政府内部、政府与所属企事业单位之间的数据权利安排详见表 5。

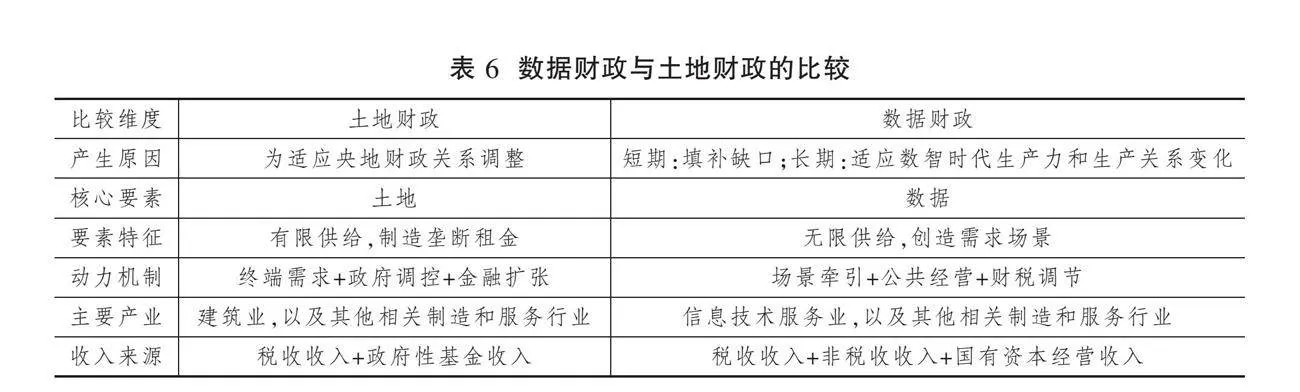

3.与土地财政的比较

近年来,呼吁数据财政接棒土地财政的声音日益高涨。事实上,两者的产生原因、关键特征、运行模式有较大差异。对此,我们进行比较,以更加明晰数据财政的本质特征(见表 6,下页)。

第一,产生原因。土地财政的出现是为了适应央地财政关系调整。分税制改革后,中央过于集中财权和财力,地方政府的财权和事权不匹配,不得不靠“卖地”增加收入。数据财政的出现,从短期来看,是为了填补土地财政缺口,保障财政健康运行;从长期来看,是为了更好适应数智时代生产力和生产关系的变化。随着新质生产力的形成,需要构建新型财政体制与之相适应,否则将加剧数字红利获取和分配不公等问题。

第二,核心要素及其特征。土地财政的核心生产要素是土地,土地的供给是有限的,由政府控制并获取垄断租金。而数据财政的核心生产要素是数据,数据的供给是无限的,具有“低成本、自降低,高收益、自增长”的特征,能够被“使用、复用、共用、通用”,数据财政的收入主要取决于创造了多少新的需求场景。因此,用户的需求价格弹性越大,越有利于数据财政增加收入;需求价格弹性越小,越有利于土地财政增加收入。

第三,动力机制。土地财政的动力机制是“终端需求+政府调控+金融扩张”,即以居民部门的终端消费为依托,政府决定土地出让的规模和用途,由房地产商开发、建筑企业建设,最后再由金融机构为房地产开发商和居民提供资金,形成一个闭环。数据财政的动力机制是“场景牵引+公共经营+财税调节”,即以确立数据收益权为前提,以搭建应用场景为牵引,率先开展公共数据运营,推动社会上更广泛层面的数据开发利用,最后使用财税、金融等工具进行调节(如减免税费、信用抵押等)。

第四,主要产业。土地财政涉及的主要产业是建筑业,以及与房地产开发相关的制造业和服务业,属于传统产业。而数据财政涉及的主要产业是信息技术服务业以及与数据开发相关的其他行业,属于战略性新兴产业和未来产业。

第五,收入来源。土地财政的主要收入是政府性基金收入,少部分由房产税、城镇土地使用税、土地增值税、耕地占用税和契税组成。而数据财政的收入则包括税收收入、非税收收入和国有资本经营收入。

四、结语

中国拥有海量的数据资源,且呈现快速增长态势,为构建数据财政提供了良好基础。数据财政能够增加政府潜在的收入来源,促进数据要素的市场化和资本化运营。从长期来看,有助于减轻对土地财政的依赖,促进经济增长方式转变,推动数据资源的开发利用。数据财政建设具有广阔空间,需要系统设计。为此,本文提出了一个数据财政的基本框架,并系统论述了数据财政的运行模式与实施路径。

本文研究形成了以下主要观点:第一,数据财政是一种政府通过公共数据运营和数据税征收获得收入,并用于推动经济社会发展、实现全民共享数字红利的财政体制。建设数据财政能够更好适应数字经济时代下经济社会发展、财政收支平衡、数据开发利用和收入分配调节等的需求。第二,数据财政由收入和支出两部分组成,收入侧包括公共数据运营收入和数据税。其中,公共数据运营收入主要包括国有企业利润上缴以及数据使用费和收入分成。数据税的备择集合主要包括数据增值税、数据交易税、数据资产税、数据服务税、数据跨境服务税。数据财政被用于维持数据财政运营、推进数字基础设施建设、充实社会保障基金、其他财政支出。第三,测算发现,全国数据财政的潜在收入规模2025年将达1.27万亿元,占当期全国一般公共预算收入的5.49%;2035年将达8.06万亿元,占当期全国一般公共预算收入的22.85%,有望接力土地财政,成为财政健康发展的重要支撑。第四,应逐步推进数据财政建设,可率先开展公共数据运营,再开展数据税征收工作,但要考虑不同层级间、同一层级政府内部的数据权利配置情况。

数据财政是一个复杂问题,要基于工业经济时代的思维提出问题,更要基于数字经济时代的思维解决问题。对此,本文作了一个初步探索,期待未来更多的研究成果,共同推动数据财政理论和实践的发展。 [Reform]

参考文献

[1]李海舰,赵丽.数据价值理论研究[J].财贸经济,2023(6):5-20.

[2]CORDELL A. Taxing the internet: The proposal for a bit tax[J]. The Journal of Internet Banking and Commerce, 1997, 2(2): 1-8.

[3]李蕊,李水军.数字经济:中国税收制度何以回应[J].税务研究,2020(3):91-98.

[4]白彦锋,岳童.数字税征管的国际经验、现实挑战与策略选择[J].改革,2021(2):69-80.

[5]宋丽颖,魏佳雯.数字服务税对企业的影响及中国的应对[J].税务研究,2021(3):72-78.

[6]路文成,魏建,贺新宇.数据税:理论基础与制度设计[J].江海学刊,2022(1):91-97.

[7]傅靖.关于数据的可税性研究[J].税务研究,202fb754cca5b083544372a158e8d3b08980(8):54-61.

[8]杨志勇.数字资产税征收的国际实践与中国的政策建议[J].经济纵横,2020(11):102-110.

[9]赵申豪.数据课税的理论基础与二元实现路径[J].税务研究,2023(8):52-59.

[10]余莎,孔祥思,王文甫.适应数字经济发展的税制选择:数据使用税[J].税务研究,2023(12):39-43.

[11]朱扬勇.政府须变“土地财政”为“数据财政”[J].小康,2015(23):24-25.

[12]胡业飞,田时雨.政府数据开放的有偿模式辨析:合法性根基与执行路径选择[J].中国行政管理,2019(1):30-36.

[13]张会平,顾勤,徐忠波.政府数据授权运营的实现机制与内在机理研究——以成都市为例[J].电子政务,2021(5):34-44.

[14]赵蓉,林镇阳,聂耀昱,等.数据财政的市场化运营方案设计与思考[J].科技管理研究,2023(9):183-190.

[15]童楠楠,杨铭鑫,莫心瑶,等.数据财政:新时期推动公共数据授权运营利益分配的模式框架[J].电子政务,2023(1):23-35.

[16]杨飞虎,王志高,余炳文.数据要素、数据财政与经济增长[J].当代财经,2022(11):40-52.

[17]朱扬勇,谢波峰.数据财政:数字经济发展过程中的公共利益实现[J].大数据,2023(2):163-166.

[18]胡元聪,龚家锋.政府数据授权运营制度:理论跃升、问题检视与跃迁进路[J].电子政务,2024(4):78-89.

[19]许宪春,张钟文,胡亚茹.数据资产统计与核算问题研究[J].管理世界,2022(2):16-30.

[20]褚睿刚.数据资源税:一种数据税立法模式的体系考察[J].税务研究,2023(9):66-72.

[21]吕冰洋.地方税系的建设原则与方向[J].财经智库,2018(2):13-24.

[22]李海舰,李真真.数字经济促进共同富裕:理论机理与策略选择[J].改革,2023(12):12-27.

[23]MANYIKA J, LUND S, BUGHIN J. Digital globalization: The new era of global flows [R]. McKinsey Global Institute, 2016.

[24]COASE R. The problem of social cost[J]. Journal of Law and Economics, 1960(3): 1-44.

[25]JENSEN M, MECKLING W. Theory of the firm: Managerial behavior, agency cost and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

The Basic Framework, Operating Model and Implementation Path of Data Finance

LI Hai-jian TANG Yue-huan

Abstract: China has massive data resources which are showing a rapid growth trend and provide a good foundation for building data finance. Data finance is a fiscal system in which the government obtains revenue through public data operation and data taxation and utilizes it to drive economic and social development and achieve the equitable sharing of digital dividends. Building data finance can better meet the needs of economic and social development, fiscal balance, data development and utilization, and income distribution adjustment in the digital economy era. Data finance consists of two parts: revenue and expenditure. The revenue side includes public data operations and data taxes. Among them, public data operation revenue mainly includes profit transfers from state-owned enterprises, data usage fees and revenue sharing. The alternative set of data taxes mainly includes data value-added tax, data transaction tax, data asset tax, data service tax, and data cross-border service tax. Expenditures from data finance are used to maintain data finance operations, build digital infrastructure, enrich social security funds and other fiscal expenditures. Calculations have found that the potential revenue scale of national data finance is expected to reach 1.27 trillion yuan by 2025, accounting for 5.49% of the current national general public budget revenue. By 2035, it will reach 8.06 trillion yuan, accounting for 22.85% of the current national general public budget revenue. It is expected to take over from land finance and become an important pillar supporting the healthy development of the fiscal system. The construction of data finance should be gradually promoted. Public data operations can be carried out first, and then data tax collection can be carried out. However, the allocation of data rights between different levels and within the same level of government must be considered.

Key words: data finance; data elements; public data operating income; data tax