“四大”会计师事务所开设分所与审计质量

2024-07-03 21:59高雅萍周泽将

审计与经济研究 2024年4期

高雅萍 周泽将

[收稿日期]20231229

[基金项目]国家自然科学基金面上项目(72172001);安徽省自然科学基金优青项目(2208085Y22);安徽省高校杰出青年项目(2022AH020001)

[作者简介]高雅萍(1996— ),女,甘肃靖远人,安徽大学经济学院博士研究生,从事财务会计理论与公司治理研究;周泽将(1983— ),男,安徽枞阳人,安徽大学商学院教授,博士生导师,通信作者,从事财务会计理论与公司治理研究,E-mail:ahuzzj@126.com。

①当时全球公认普华、安永、毕马威、德勤、永道和安达信为国际“六大”会计师事务所,1998年普华和永道合并形成普华永道会计师事务所,2002年安达信因为安然事件退出审计市场,此后国际“六大”变为国际“四大”,即普华永道、安永、毕马威和德勤,故而在后文的分析中,国际所代指“四大”会计师事务所。

②资料来源:中国注册会计师协会关于发布《2021年度会计师事务所综合评价百家排名信息》的通告https://www.cicpa.org.cn/ztzl1/swszhpm/。

[摘要]“四大”会计师事务所在中国开设分所对中国审计市场产生了深远影响,特别是对审计质量的影响值得关注。基于此,以2008—2021年间中国资本市场A股上市公司为研究样本,实证检验“四大”会计师事务所开设分所对审计质量及其经济后果的影响。研究发现:“四大”会计师事务所开设分所能够显著提高审计质量;区分事务所类型和分析师关注度发现,“四大”会计师事务所开设分所对审计质量的促进作用在本土会计师事务所和分析师关注度较低的企业中更加明显;进一步研究表明,“四大”会计师事务所开设分所提高了审计效率,降低了审计定价,“四大”会计师事务所在中国开设分所具有积极的正向影响。研究结论为“四大”会计师事务所进入中国审计市场的积极效应提供了经验数据支持,为优化和完善中国审计市场提供了理论参考。

[关键词]“四大”开设分所;审计质量;事务所类型;分析师关注度;经济后果

[中图分类号]F239.43

[文献标志码]A[文章编号]10044833(2024)04004109

一、引言

1992年,随着中国证券市场的诞生,中国开始批准国际会计师事务所与中国会计师事务所根据《中外合作经营企业法》开设中外合作会计师事务所,这标志着中国审计市场正式对外开放。2012年,随着中外合作所的期限到期,财政部针对“四大”会计师事务所在中国的发展颁布了《中外合作会计师事务所本土化转制方案》(〔2012〕8号),此后,“四大”会计师事务所有序地从中外合作所的组织形式向特殊普通合伙组织形式转制,形成毕马威华振会计师事务所(特殊普通合伙)、安永华明会计师事务所(特殊普通合伙)、德勤华永会计师事务所(特殊普通合伙)和普华永道中天会计师事务所(特殊普通合伙)“四大”会计师事务所成员所,这为国际会计师事务所进入中国审计市场提供了契机。在这一背景下,当时以“六大”为主的国际会计师事务所逐渐涌入中国审计市场①,截至2021年底,“四大”会计师事务所已在北京、上海、广州和深圳等32个城市设立了79家分所。“四大”会计师事务所进入中国审计市场以后,凭借其较高的声誉不断占领审计市场份额,根据《2021年度会计师事务所综合评价百家排名信息》显示,2021年百强会计师事务所前四名依次为普华永道中天会计师事务所(特殊普通合伙)、安永华明会计师事务所(特殊普通合伙)、毕马威华振会计师事务所(特殊普通合伙)和德勤华永会计师事务所(特殊普通合伙),“四大”会计师事务所业务收入达205.69亿元②。“四大”会计师事务所进入中国审计市场这一典型特征事实对中国的审计市场结构产生了深远影响,由以前单一本土会计师事务所演变为本土会计师事务所与国际会计师事务所共存的竞争型审计市场结构,而审计市场结构的改变不可避免地会影响会计师事务所的审计质量。

尽管早期部分学者认为“四大”会计师事务所与本土会计师事务所的审计质量不存在显著差异[12],但随着中国审计职业法规体系的不断完善,审计失败诉讼、赔偿及处罚机制逐步健全,近年来的研究也倾向于支持“四大”会计师事务所能够提供较高质量的审计服务[35]。“四大”会计师事务所在中国开设分所,一方面,对于会计师事务所而言,审计市场中任何一家会计师事务所的进入或者退出均会影响审计市场供求关系的改变进而影响审计质量;另一方面,对于上市公司而言,“四大”会计师事务所开设分所增加了有高质量审计需求的上市公司更换审计机构的概率。以往研究大多从静态视角考察“四大”会计师事务所对审计质量的影响[67],而“四大”会计师事务所在中国开设分所提供了从动态视角检验国际会计师事务所对审计质量影响的准自然试验场景,这构成了本文的写作缘由。

基于此,本文手工整理了“四大”会计师事务所在中国各地级市开设分所的数据,选择2008—2021年间中国资本市场A股上市公司为研究样本,利用多期双重差分模型实证检验上市公司注册地所在城市“四大”会计师事务所开设分所对审计质量的影响。相较于以往文献,本文的贡献主要体现在以下三个方面:第一,丰富了审计质量影响因素的相关文献。已有文献侧重于从审计环境、审计主体和审计客体等静态视角讨论审计质量影响因素[6,89],而本文利用“四大”会计师事务所开设分所这一准自然试验从动态视角丰富了审计质量影响因素相关研究。第二,为本土会计师事务所提高审计质量提供了经验证据。“四大”会计师事务所在中国开设分所使得其成熟的审计经验和先进的审计技能等外溢至本土会计师事务所[10],有利于本土会计师事务所对标国际标准体系与职业道德要求,持续规范自身的审计程序与审计要求,进而提高了本土会计师事务所的审计质量。第三,拓展了中国审计市场开放的经济后果研究。本文进一步考察了“四大”会计师事务所开设分所对审计效率和审计定价的影响,丰富了中国审计市场开放的积极影响研究。

二、文献综述、理论分析与研究假设

(一)文献综述

作为保障资本市场健康发展和投资者权益的重要机制之一,会计师事务所的审计质量一直是实务界和学术界讨论的重要话题。早期研究大多以会计师事务所总所为研究对象,聚焦探讨会计师事务所规模[1112]、会计师事务所合并与变更[13]、会计师事务所国际化[9]、会计师事务所声誉[14]和会计师事务所纳税信用评级[15]等会计师事务所特征层面对审计质量的影响。作为审计业务的具体执行者,越来越多的研究关注会计师事务所分所特质对审计质量的影响,已有研究考察了分所与总所一体化[16]、分所之间客户调整[17]、分所业务增长[18]和分所设立模式[19]等因素对审计质量的影响。结合研究主题,本文从“四大”会计师事务所角度梳理审计质量相关研究。“四大”会计师事务所的审计质量历来备受争议,部分学者认为其审计质量与本土所不存在显著差异[12],但随着中国审计环境的不断完善,越来越多的经验证据表明“四大”会计师事务所能够提供较高质量的审计服务[35],近年来也有研究发现“四大”分所落户有助于缓解区域企业融资约束[20]。尽管上述研究聚焦于会计师事务所层面,一方面从总所与分所两个不同视角为理解审计质量的影响因素提供了丰富经验和启发,另一方面考察了“四大”会计师事务所的审计质量及其开设分所的经济后果。但现有研究缺乏从动态视角探究国际会计师事务所进入中国审计市场进而对审计质量的影响。鉴于此,本文将从“四大”会计师事务所开设分所的视角讨论国际所进入中国审计市场对审计质量的影响,以期丰富现有审计质量影响因素的相关文献。

(二)理论分析与研究假设

第三方独立审计是公司内部传递财务信息与外部投资者决策行为的重要纽带,其审计行为受到审计市场结构、审计标准体系、审计师经验和审计技术等影响[21]。随着中国审计市场的开放和会计师事务所国际化发展的需要,“四大”会计师事务所逐渐进入中国审计市场并提供审计服务,会计师事务所执业环境的改变必然会影响其审计质量。基于此逻辑,本文从会计师事务所和客户两个方面论述“四大”会计师事务所开设分所对于审计质量的影响。

第一,“四大”会计师事务所在中国开设分所不仅影响本土会计师事务所的审计质量,也会影响其自身的审计质量。审计服务本质上是一种产品,其存在是基于市场经济的需求,换言之,审计市场中任何一家会计师事务所的进入或者退出,抑或被审计单位对于审计质量需求的改变均会带来审计市场供求关系的改变[22]。“四大”会计师事务所在中国开设分所会加剧事务所行业的竞争,对于本土会计师事务所而言,一方面,“四大”会计师事务所凭借其雄厚的行业公信力和市场认可度会吸引部分客户资源[21,23],侵占本土会计师事务所的市场份额,为了应对这种市场压力,本土会计师事务所有动力提高其行业声誉及审计质量与之抗衡。另一方面,会计师事务所成熟的审计经验、先进的审计技术和专业胜任能力是影响审计质量的重要因素[24],依据学习理论,经验技术的掌握与积累是正向认知的学习过程[25]。“四大”会计师事务所在中国开设分所为本土会计师事务所学习经验技能提供了便利的条件,使得“四大”会计师事务所成熟的审计经验和先进的审计技能等外溢至本土会计师事务所[10]。此外,在“四大”会计师事务所的影响下,本土会计师事务所能够对标国际标准体系与职业道德要求,持续规范自身的审计程序与审计要求,进而提高审计质量。对于“四大”会计师事务所本身而言,一方面,“四大”会计师事务所在中国开设分所,地理距离邻近促进了其与被审计单位之间信息沟通的广度与深度;另一方面,“四大”会计师事务所在中国开设分所有利于其招聘本土审计师,员工本土化的非正式优势有助于审计师识别客户层面特征与潜在审计风险,本土员工利用其本地知识和本地关系方便审计师更好地了解企业实际的经营活动和潜在风险,从而提高“四大”会计师事务所的审计质量。

第二,“四大”会计师事务所在中国开设分所增加了中国上市公司聘请其为审计机构的概率。根据本文统计,“四大”会计师事务所开设分所前上市公司聘请其为审计机构的比率约为3.29%,而“四大”会计师事务所开设分所后,这一比率提高至7.99%,约为“四大”开设分所前的两倍。具体而言,一方面,“四大”会计师事务所凭借其品牌优势和市场认可度在审计市场竞争中一般处于优势地位,有较强的议价和防御市场波动能力,他们在甄选被审计单位时往往会挑选诸如大型国有企业以及财务状况本身就比较好的上市公司,基于此考虑,“四大”会计师事务所的客户本身财务质量就相对较高,其在中国开设分所增加了此类上市公司聘请“四大”会计师事务所的概率,进而提升了“四大”会计师事务所的审计质量。另一方面,“四大”会计师事务所开设分所为客户变更审计机构提供了便利的条件,例如某些客户为了向资本市场投资者传递有关公司价值的信号,偏向于聘请具有品牌优势声誉的“四大”会计师事务所,同时,行业内某家企业更换事务所会导致行业内其他客户的“同群效应”以号百控股(600640)为例,2019年号百控股由中审众环事务所审计变更为德勤华永事务所审计,而后续年度同行业客户中的中昌数据、太极股份、华东电脑等也相继离开中审众环事务所。。因此,“四大”在中国开设分所会对本土会计师事务所造成潜在威胁,为了降低原有客户更换会计师事务所的概率,提高市场认可度和防止客户流失,本土会计师事务所有动机提升其审计质量。综上,“四大”会计师事务所开设分所能够提升审计质量。

基于以上分析,本文提出如下研究假设H。

H:限定其他条件,若企业所在城市开设有“四大”会计师事务所分所则会显著提升其审计质量。

三、研究设计

(一)样本选取与数据来源

本文选取2008—2021年间中国资本市场A股上市公司为初始样本,进行了如下样本筛选:删除了金融保险行业、资产负债率大于1、处于ST、PT等异常状态和部分指标缺失的观测值,最终获得32487个公司-年度样本观测值。在数据来源方面,“四大”会计师事务所开设分所数据系作者从中国注册会计师协会网站行业管理信息系统手工搜集整理,同时通过天眼查网站、百度等搜索引擎对数据进行复核和补充,其他财务数据均来自国泰安数据库CSMAR和中国经济金融数据库CCER。为了克服极端值可能对研究结果带来的影响,本文对所有连续变量在1%和99%分位进行Winsorize缩尾处理。

(二)模型设定与变量定义

为了验证本文的研究假说,参考王锋和葛星等[26]的研究,本文构建如下多期双重差分模型来检验“四大”会计师事务所开设分所对审计质量的影响:

AQi,t=β0+β1Treati×Postt+βiControls+εi,t(1)

其中,AQ表示审计质量;Treat×Post表示某年某企业注册地所在城市“四大”会计师事务所是否开设了分所;β1为双重差分估计量,衡量“四大”会计师事务所开设分所对审计质量的净影响;Controls为一系列控制变量;ε是影响企业层面审计质量的随机扰动项。

1.被解释变量(审计质量)。参考Dechow等[27]的做法,本文采用修正的Jones模型分年度分行业估计出的残差绝对值来衡量。具体的估计过程如下:首先分行业分年度对模型(2)进行回归,其次将模型(2)的回归系数代入模型(3)得到非操控性总应计利润(NDTAC),最后利用模型(4)计算可操控性总应计利润(DTAC)。

TAi,tAi,t-1=α11Ai,t-1+α2ΔREVi,tAi,t-1+α3PPEi,tAi,t-1+εi,t(2)

NDTACi,t=α11Ai,t-1+α2ΔREVi,t-ΔRECi,tAi,t-1+α3PPEi,tAi,t-1(3)

DTACi,t=TAi,tAi,t-1-NDTACi,t(4)

其中,TA为公司营业利润减去经营活动现金流量净额,A为公司资产总额,ΔREV为公司营业收入增量,ΔREC为公司应收账款增量,PPE为公司固定资产总额,NDTAC为公司非操控性总应计利润,DTAC为公司的可操控性总应计利润。DTAC的绝对值为审计质量的衡量指标,记为AQ,其值越大,说明审计质量越低。

2.解释变量。参考梁上坤等[28]的研究,本文的解释变量Treat×Post表示“四大”会计师事务所是否在中国开设分所(Treat)和开设分所时间前后(Post)的交互项,即某企业注册地所在城市某年“四大”会计师事务所开设了分所,则Treat×Post取值为1,否则为0。此外,考虑“四大”会计师事务所开设分所的效应具有时滞性,故而若“四大”会计师事务所开设分所在下半年,则进行延后1年处理。

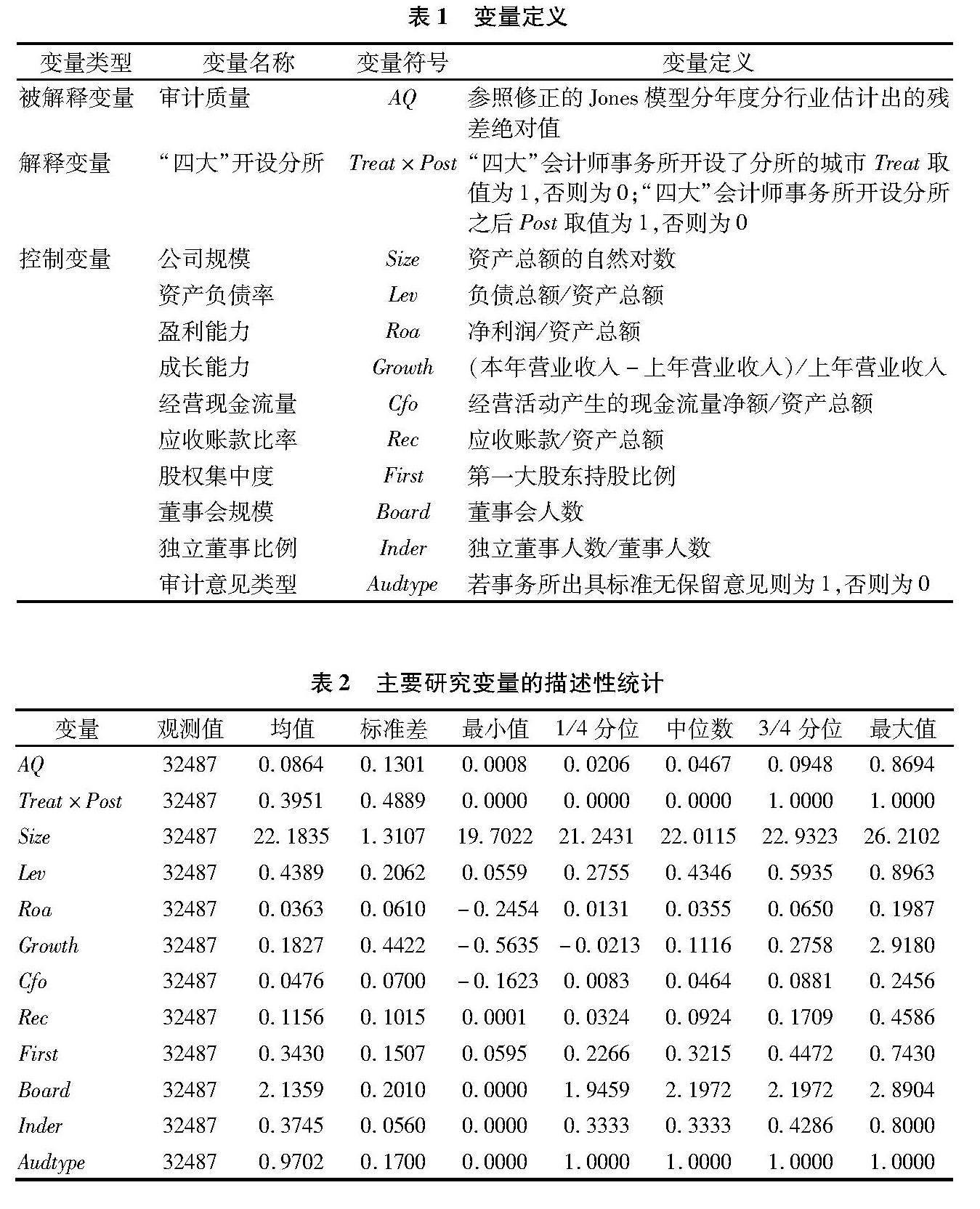

3.控制变量。参照以往研究[19],本文选取控制变量:①公司特征变量,主要包括公司规模Size、资产负债率Lev、盈利能力Roa、成长能力Growth、经营现金流量Cfo和应收账款比率Rec;②公司治理变量,包括股权集中度First、董事会规模Board和独立董事比例Inder;③审计特征变量,即审计意见类型Audtype。各变量的具体含义如表1所示。

四、实证结果与分析

(一)描述性统计分析结果

表2列示了本文主要变量的描述性统计分析结果。从表2可以看出,审计质量AQ的均值为0.0864,标准差为0.1301,最大值和最小值分别为0.8694和0.0008,且标准差大于均值,表明不同上市公司的审计质量存在较大差异,与以往相关文献的研究结论基本一致[28]。“四大”会计师事务所开设分所Treat×Post的均值为0.3951,中位数为0.0000,说明“四大”会计师事务所在中国开设分所地区的样本量约为39.51%,不足总样本量的一半,揭示出中国绝大部分上市公司倾向于聘请本土会计师事务所进行审计。

(二)多元回归分析结果

表3列示了“四大”会计师事务所开设分所与审计质量之间的回归结果。在不考虑任何控制变量的情况下,“四大”会计师事务所开设分所Treat×Post的回归系数在1%水平上显著为负。在引入公司特征、公司治理和审计特征等控制变量后,“四大”会计师事务所开设分所Treat×Post的回归系数仍在1%水平上显著为负。以上结果表明,“四大”会计师事务所开设分所能够显著提高审计质量,验证了本文研究假说H。“四大”会计师事务所在中国开设分所促使本土会计师事务所对标国际会计师事务所的审计标准和职业要求,同时增加了本土会计师事务所的市场感知压力,进而提高了审计质量。

(三)稳健性测试

为了使研究结论更加稳健,本文进行了如下稳健性测试。

1.平衡趋势检验。参考王锋和葛星的做法[26],本文采用事件分析法进行平衡趋势检验,考虑到“四大”会计师事务所开设分所前3年的样本量较少,将“四大”会计师事务所开设分所前3年的样本量汇总到第-3期。结果表明,“四大”会计师事务所开设分所前,实验组和对照组审计质量的差异基本没有发生显著变化。“四大”会计师事务所开设分所后,随着时间的推移,实验组和对照组审计质量具有显著差异,满足平衡趋势假设。

2.安慰剂检验。为避免基准回归结果因受环境、政策等其他不可观测因素影响而存在偏差,参考吴成颂和昂昊[29]的做法,本文通过随机抽取“四大”会计师事务所开设分所的伪交互项进行安慰剂检验,首先将此过程重复500次,相应会产生500个回归系数及其对应的p值,然后绘制500个估计系数值的核密度分布图和p值图。结果表明,新产生的伪交互项的估计系数大致分布在0的附近且服从正态分布,符合安慰剂检验的预期,即审计质量的提高并非其他因素影响的结果,排除了其他不可控因素对基准回归结果的影响。

3.倾向得分匹配双重差分模型检验。为了缓解样本选择偏误问题,本文进一步采用倾向得分匹配双重差分模型进行检验。首先,本文采用Logit模型,按照实验组样本的Size、Lev、Roa、Growth、Cfo、Rec、First、Board、Inder和Audtype进行卡尺为1%的最邻近匹配;其次,检验匹配前后协变量是否满足均衡性假设;最后,利用模型(1)对匹配成功的样本重新进行检验,回归结果表明,“四大”会计师事务所开设分所Treat×Post的回归系数在5%水平上显著为负,进一步说明“四大”会计师事务所开设分所提高了审计质量。

4.改变“四大”会计师事务所开设分所的时间。前文在设置“四大”会计师事务所开设分所时间时考虑了时滞性,将“四大”会计师事务所开设分所时间在下半年的进行了延后1年处理。本文进一步按照“四大”会计师事务所开设分所的实际时间设置Treat×Post变量,并利用模型(1)重新进行回归分析。回归结果表明,“四大”会计师事务所开设分所Treat×Post的回归系数至少在10%水平上显著为负,研究假说再次得以验证。

5.替换审计质量的度量方式。为了减弱关键变量度量偏差可能对研究结论产生的不利影响,本文参考Dechow和Dichev[30]的研究,运用营运资本应计对滞后一期、本期和未来一期的经营活动现金流进行线性回归,利用回归得到的残差绝对值表示审计质量AQ_DD。此外,参考于连超等[31]的研究,本文利用财务重述作为审计质量的代理变量AQ_Re,替换审计质量的度量方式后,“四大”会计师事务所开设分所Treat×Post的回归系数均在1%水平上显著为负,研究结论未发生实质性改变。

6.补充可能影响审计质量的其他遗漏变量。审计质量可能还受到会计师事务所特征、审计市场竞争和地区经济特征的影响,为此本文在模型(1)中进一步控制上述三个层面可能遗漏的变量。(1)会计师事务所层面:会计师事务所变更Change(公司当年是否更换了会计师事务所,若公司当年变更了会计师事务所,则Change赋值为1,否则为0)、客户重要性CI(单个客户资产与会计师事务所审计全部客户的资产总额比值)、任期Tenure(审计师任期时长)、审计师团队轮换Switch(公司当年是否更换了签字注册会计师,若公司当年变更了签字注册会计师,则Switch赋值为1,否则为0)。(2)审计市场竞争Arherf(第i家事务所在某省份的客户营业收入占该省份所有客户营业收入的赫芬达尔指数)。(3)地区层面:地区内会计师事务所的数量Num(某省份内会计师事务所的数量)、地方经济发展水平Gdp(公司所在省份人均Gdp取自然对数)和市场化程度Market(采用王小鲁等[3233]测算的市场化总指数衡量)。补充上述控制变量后,“四大”会计师事务所开设分所Treat×Post的回归系数在1%水平上显著为负,说明本文的研究结论依然成立。

7.排除在本地区注册的具有证券资格会计师事务所总部的影响。本文旨在考察“四大”会计师事务所开设分所对审计质量的影响,换言之,外来所进入某地区审计市场可能会受到本地会计师事务所的影响,尤其是本地注册有证券资格的会计师事务所。即如果某城市有本地注册的证券资格会计师事务所总部,则对外来所的影响更强烈。为了排除地区内具有证券资格的会计师事务所总所对本文研究结论的影响,本文从中国证券监督管理委员会网站搜集了从事证券服务的会计师事务所名录,同时手工整理了上述会计师事务所总部所在的城市,在基准回归模型中进一步剔除有证券资格会计师事务所总部所在的城市,回归结果表明,“四大”会计师事务所开设分所Treat×Post的回归系数在5%水平上显著为负,研究结论未发生实质性改变。

8.排除其他政策冲击影响。财政部于2016年印发《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》等12项审计准则,旨在审计报告中增加披露关键审计事项以提高审计报告决策有用性。为排除这一政策对本文结论的干扰,本文在基准回归模型中从关键审计事项的数量和质量两个方面控制关键审计事项指标。本文借鉴陈丽红和李明艳[34]的做法,关键审计事项数量采用关键审计事项披露数量(Qua)和关键审计事项披露报告总字数的对数(Words)来衡量,关键审计事项质量采用关键审计事项文本可读性(Read)和关键审计事项文本相似性(Similar)来衡量,数据来源于WinGo文本数据库。本文将上述4个反映审计关键事项的指标纳入基准模型进行再估计,回归结果表明,在控制关键审计事项指标后,“四大”会计师事务所开设分所Treat×Post的回归系数在1%水平上显著为负,研究结论未发生实质性改变。

以上稳健性检验(限于篇幅,未予报告,留存备索)均表明本文结论是稳健可靠的。

五、进一步分析

(一)情境分析

上文探讨了“四大”会计师事务所开设分所对审计质量的影响,但具体是影响“四大”会计师事务所自身的审计质量抑或影响本土会计师事务所的审计质量,尚需要进一步研究。此外,作为资本市场中的重要信息中介,分析师亦发挥了重要的外部监督作用,其与会计师事务所高度关联。因此,本文进一步考虑事务所类型和分析师关注度的情境性影响。

1.事务所类型的情境分析。

事务所类型是影响审计质量的重要因素之一[1112]。一般而言,相较于本土会计师事务所,“四大”会计师事务所往往提供了较高质量的审计服务。第一,“四大”会计师事务所的准入门槛较高,业务流程更为规范,内部审计师的培训机制完善,其审计师的行业专长、职业素质和专业知识储备更加丰富[35]。第二,“四大”会计师事务所受到财政部、公众媒体和证券机构等监管机构更多的关注,面临较高的声誉风险和诉讼风险,为了保护声誉,更可能提供高质量的审计服务[36]。第三,“四大”会计师事务所由于其品牌效应和规模效应拥有较大的市场份额,在与客户谈判时具有较多的话语权,进而减弱其利益屈从动机[28]。即“四大”在中国开设分所对“四大”会计师事务所自身的审计质量影响相对有限。然而,对于本土会计师事务所而言,“四大”会计师事务所开设分所带来的市场份额挤占和示范效应等有利于其提高审计质量,因此本文预期“四大”会计师事务所开设分所对于审计质量的提升作用在本土会计师事务所的样本中更为明显。

为了验证上述猜想,本文按照上市公司是否聘请“四大”会计师事务所作为审计机构划分事务所类型Local,若上市公司聘请本土会计师事务所进行审计,则Local赋值为1,否则为0。表4列示了按照事务所类型进行分组的回归结果:在本土会计师事务所审计的样本中,“四大”会计师事务所开设分所Treat×Post的回归系数在1%水平上显著为负;而在“四大”会计师事务所审计的样本中,“四大”会计师事务所开设分所Treat×Post的回归系数虽然为负,但不显著。上述结果表明,“四大”会计师事务所在中国开设分所能够显著提高本土会计师事务所的审计质量。

2.分析师关注度的情境分析。

分析师是资本市场中联结投资者与上市公司的重要“桥梁”,具有信息中介和外部监督的作用,其对上市公司的关注能够向资本市场释放信号。已有研究表明,分析师关注度的差异会影响会计师事务所的审计质量[37]。相较于分析师关注度较低的上市公司,分析师关注度较高的上市公司具有较好的信息环境和较少的盈余管理行为。一方面,基于分析师信息中介的作用,其既能利用自身娴熟的专业技能和前沿的信息技术深入揭示与解读上市公司及其所在行业披露的财务报告、审计报告等公开信息[38],又能通过实地走访、与经理层接触等内部渠道掌握上市公司大量及时的私有信息,为审计师提供增量财务信息;另一方面,依据分析师的外部监督治理作用,分析师通过降低经理层、投资者和股东之间的信息不对称程度能够缓解委托代理问题,从而减少经理人的机会主义行为,提高公司的治理水平。因此,“四大”会计师事务所在中国开设分所对审计质量的影响在分析师关注度较高的样本组相对较弱,本文预期“四大”会计师事务所开设分所的促进作用在分析师关注度较低的样本中更加显著。

为了检验分析师关注度的情境性作用,本文使用分析师团队跟踪数量度量分析师关注度Analyst,若上市公司的分析师团队跟踪数量低于同行业同年度分析师团队跟踪数量,则Analyst赋值为1,否则为0。表5列示了按照分析师关注度进行分组的回归结果:在分析师关注度较低的样本中,“四大”会计师事务所开设分所Treat×Post的回归系数在1%水平上显著为负;而在分析师关注度较高的样本中,“四大”开设分所Treat×Post的回归系数虽然为负,但不显著。以上经验证据表明分析师关注度弱化了“四大”会计师事务所开设分所对审计质量的促进作用。

(二)经济后果检验

1.“四大”会计师事务所开设分所与审计效率。

审计效率是公司资产负债表日与审计报告日之间的时间跨度,也是财务报告及时性的影响因素之一[39]。会计师事务所提供的审计报告和披露的相关信息是外部投资者等其他利益相关者获取上市公司财务信息的有效渠道,依据会计信息质量要求及时性原则,会计师事务所理应及时公布审计结果。然而由于审计报告公布日期弹性较大,存在审计延迟,降低了审计效率。“四大”会计师事务所在中国开设分所带来的示范效应和缓解空间距离效应能够提高审计效率。其一,“四大”会计师事务所在中国开设分所增强了本土审计师的感知压力,为维护有限的客户资源,本土会计师事务所对标国际会计师事务所的审计标准,加强审计计划建设,规范审计流程,减少不必要的审计投入,从而提高审计效率;其二,“四大”会计师事务所在中国开设分所使得员工本土化,有利于审计师利用本地商业网络信息、共同社会文化背景等搜集被审计单位的信息,进而提高审计效率。此外,规范的审计程序和严格的审计标准能够事先约束企业日常经营中可能出现的舞弊行为,从而提高上市公司自身财务信息质量,进而减少审计师的工作量。鉴于此,本文建立如下模型(5)检验“四大”会计师事务所开设分所对审计效率的影响,进一步明晰“四大”会计师事务所开设分所产生的经济后果。

Auddeli,t=β0+β1Treati×Postt+βiControls+εi,t(5)

模型(5)中,参考李英和梁日新[37]的做法,本文审计效率Auddel采用资产负债表日至审计报告日的时间间隔取自然对数加以衡量,该数值越大,表明审计效率越低,其他变量定义与前文保持一致。表6第(1)列汇报了“四大”会计师事务所开设分所与审计效率之间的回归结果,“四大”会计师事务所开设分所Treat×Post的回归系数在5%水平上显著为负,表明“四大”会计师事务所开设分所能够提高审计效率。

2.“四大”会计师事务所开设分所与审计定价。

审计定价是被审计单位与会计师事务所之间相互博弈的结果,也是审计机构运行的关键要素。审计成本和审计风险是影响审计定价的主要因素。而“四大”会计师事务所在中国开设分所通过降低审计成本和审计风险以及增加审计市场集中度从而降低审计定价。第一,成本是定价的重要基础,“四大”会计师事务所在中国开设分所提高了审计效率,审计效率的提高有助于降低审计成本,审计定价也随之降低。第二,“四大”在中国开设分所强化了本土会计师事务所的审计流程,规范严谨的审计程序和高标准的审计要求能够事先约束上市公司经理层的机会主义行为,从而降低了会计师事务所因为审计失败而面临的诉讼风险和声誉损失。依据审计保险理论,会计师事务所事先规避了审计风险,因此无须收取更高的审计费用来补偿风险溢价。第三,根据产业组织理论,审计市场结构中不同事务所类型的行为差异表现为价格竞争策略的不同[21]。“四大”会计师事务所在中国开设分所增强了审计市场集中度,使得本土会计师事务所面临更加严峻的生存压力,可能会迫使差异化较低的本土会计师事务所降低其审计独立性,采取低价揽客行为,进而收取较低的审计费用。基于此,与上述构建方法类似,本文建立如下模型(6)检验“四大”会计师事务所开设分所对审计定价的影响:

Audfeei,t=β0+β1Treati×Postt+βiControls+εi,t(6)

模型(6)中,参考于连超等[31]的做法,审计定价Audfee采用上市公司年度审计费用的自然对数加以衡量,该数值越大,表明审计定价越高,其他变量定义与前文保持一致。表6第(2)列汇报了“四大”会计师事务所开设分所与审计定价之间的回归结果,“四大”会计师事务所开设分所Treat×Post的回归系数在1%水平上显著为负,表明“四大”会计师事务所开设分所降低了审计定价。

六、研究结论与政策启示

本文以中国资本市场2008—2021年间A股上市公司为研究样本,实证检验了“四大”会计师事务所开设分所对审计质量的影响,并且探讨了事务所类型和分析师关注度对上述关系的差异化影响。研究结果表明,“四大”会计师事务所开设分所能够显著提高审计质量且主要表现为本土会计师事务所审计质量的提高,分析师关注度弱化了“四大”会计师事务所开设分所对审计质量的提升作用。此外,经济后果检验表明,“四大”会计师事务所开设分所能够提高审计效率和降低审计定价。以上研究验证了“四大”会计师事务所在中国开设分所能够提高审计质量,为深入理解中国审计市场开放的积极影响提供了微观层面的经验证据。

基于上述研究结论,本文提出如下政策启示:第一,注重“四大”会计师事务所在中国开设分所的经验和技术外溢效应,将“四大”会计师事务所的成熟经验、先进审计技术和规范的审计流程等映射至本土会计师事务所的发展过程中,以期提高本土会计师事务所的审计质量,增强竞争能力。第二,加快推进中国审计市场的建设,为国际会计师事务所及本土会计师事务所提供良好的执业环境和竞争秩序,“四大”会计师事务所在审计市场形成市场壁垒,可能使得部分差异化不明显的本土会计师事务所陷入低价竞争的恶性循环,进而损害审计质量。因此,推进中国审计市场建设,为本土会计师事务所健康发展提供良好的审计环境迫在眉睫。第三,为审计行业监管部门进一步规范会计师事务所分支机构管理提供决策参考。“四大”会计师事务所开设分所也可能引致审计市场中的恶性竞争,扰乱稳定的市场竞争秩序,故监管部门需要加强对会计师事务所分支机构的质量管控和监督,推动中国审计行业持续繁荣发展。

本文的不足与未来展望:本文利用“四大”会计师事务所开设分所这一准自然试验实证检验了“四大”会计师事务所开设分所对审计质量的影响及其情境性差异,但是对于其内在的影响机制未进行深入探析,未来学者可以进一步探索。此外,本文仅探讨了国际“四大”会计师事务所开设分所的影响效应,未来研究也可以进一步考察本土大型会计师事务所开设分所对审计质量的影响。

参考文献:

[1]

刘峰,周福源.国际四大意味着高审计质量吗——基于会计稳健性角度的检验[J].会计研究,2007(3):7987.

[2]刘峰,谢斌,黄宇明.规模与审计质量:店大欺客与客大欺店?——基于香港市场大陆上市公司的经验数据[J].审计研究,2009(3):4554.

[3]Chen J Z,Chen M H,Chin C L,et al.Do firms that have a common signing auditor exhibit higher earnings comparability?[J].The Accounting Review,2020,95(3):115143.

[4]蔡春,朱磊,郑倩雯,等.多个大股东与高质量审计需求[J].会计研究,2021(10):176189.

[5]陈丽红,孙梦娜,冀妮妮,等.审计师变更会影响关键审计事项披露模板化吗?[J].审计研究,2023(3):7284.

[6]董天一,王玉涛,孙才惠.社交媒体关注与审计质量——基于舆论压力视角的检验[J].审计研究,2022(2):7180.

[7]章琳一.控股股东缺失、公司治理与高质量审计[J].管理评论,2022(12):276287.

[8]董沛武,程璐,乔凯.客户关系是否影响审计收费与审计质量[J].管理世界,2018(8):143153.

[9]Mohapatra P S,Elkins H,Lobo G J,et al.The impact of PCAOB international registration on audit quality and audit fees:Evidence from China[J].Journal of Accounting and Public Policy,2022,41(4):106947.

[10]Aobdia D.Proprietary information spillovers and supplier choice:Evidence from auditors[J].Review of Accounting Studies,2015,20(6):15041539.

[11]DeAngelo L E.Auditor size and audit quality[J].Journal of Accounting and Economics,1981,3(3):183199.

[12]丁方飞,刘敏,乔紫薇.事务所规模、制度环境与企业税收激进[J].审计与经济研究,2019(1):1423.

[13]张睿,田高良,齐保垒,等.会计师事务所变更、初始审计费用折价与审计质量[J].管理评论,2018(2):183199.

[14]Blum E S,Hatfield R C,Houston R W.The effect of staff auditor reputation on audit quality enhancing actions[J].The Accounting Review,2022,97(1):7597.

[15]王浩宇,薛爽,高祎健.会计师事务所纳税信用评级与审计质量[J].审计研究,2023(4):115128.

[16]王春飞,吴溪,曾铁兵.会计师事务所总分所治理与分所首次业务承接——基于中国注册会计师协会报备数据的分析[J].会计研究,2016(3):8794.

[17]王春飞,吴溪.会计师事务所分部间的审计客户调整——内部治理视角的解释[J].审计研究,2019(4):5765.

[18]张新民,赵文卓,陈帅.分所业务增长与审计质量:基于事务所内部治理视角[J].审计与经济研究,2020(4):918.

[19]闫焕民,赵豪东,蒋航宇.分所设立模式影响审计质量吗?[J].审计研究,2023(6):97109.

[20]陈洪涛,崔旭,曾辉祥,等.“四大”分所落户能否缓解区域企业融资约束?——基于多时点双重差分模型的实证检验[J].审计与经济研究,2023(5):4352.

[21]赵宜一,赵嘉程.审计市场结构与客户商誉减值[J].会计研究,2021(12):162174.

[22]程璐,董沛武,于海瀛.区域会计师事务所数量对审计质量的影响研究[J].中国软科学,2019(5):104115.

[23]Lam K C K,Liu J J,Yip R W Y.Does access to developed audit markets improve home audit quality?Evidence from China[J].Accounting and Business Research,2021,51(6/7):707743.

[24]Ege M S,Stuber S B.Are auditors rewarded for low audit quality?The case of auditor lenience in the insurance industry[J].Journal of Accounting and Economics,2022,73(1):101424.

[25]Commerford B P,Hatfield R C,Houston R W,et al.Auditor information foraging behavior[J].The Accounting Review,2017,92(4):145160.

[26]王锋,葛星.低碳转型冲击就业吗——来自低碳城市试点的经验证据[J].中国工业经济,2022(5):8199.

[27]Dechow P M,Sloan R G,Sweeney A P.Detecting earnings management[J].The Accounting Review,1995,70(2):193225.

[28]梁上坤,张璐纯,曾勤慧.交通基础设施建设与审计质量[J].审计研究,2021(4):109118.

[29]吴成颂,昂昊.绿色信贷政策会提升商业银行创新效率吗?[J].安徽大学学报(哲学社会科学版),2023(5):136145.

[30]Dechow P M,Dichev I D.The quality of accruals and earnings:The role of accrual estimation errors[J].The Accounting Review,2002,77(s/1):3559.

[31]于连超,董晋亭,毕茜.环境管理体系认证与审计费用——来自我国重污染企业的经验证据[J].审计研究,2022(2):117128.

[32]王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017.

[33]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

[34]陈丽红,李明艳.事务所规模与关键审计事项披露[J].安徽大学学报(哲学社会科学版),2021(5):133144.

[35]高瑜彬,毛聚,毛新述.中央企业董事会试点与上市公司审计质量[J].审计研究,2021(4):8897.

[36]郑登津,武健.会计信息质量检查与审计质量[J].审计研究,2021(1):7182.

[37]李英,梁日新.董事高管责任保险与审计效率——基于审计延迟的视角[J].审计研究,2023(1):149160.

[38]Huang A H,Lehavy R,Zang A Y,et al.Analyst information discovery and interpretation roles:A topic modeling approach[J].Management Science,2018,64(6):28332855.

[39]Abernathy J L,Barnes M,Stefaniak C,et al.An international perspective on audit report lag:A synthesis of the literature and opportunities for future research[J].International Journal of Auditing,2017,21(1):100127.

[责任编辑:刘 茜]

The Opening of the Branch Offices of “Big 4” Accounting Firms and Audit Quality

GAO Yapinga, ZHOU Zejiangb

(a. School of Economics; b. School of Business, Anhui University, Hefei 230601, China)

Abstract: The opening of the branch offices of “Big 4” accountants in China has restructured Chinese audit market, and its impact on audit quality deserves attention. Based on this, this paper uses the quasi-natural experiment of “Big 4” accounting firms opening offices, and takes A-share listed companies in Chinese capital market from 2008 to 2021 as research samples to examine impact of the opening of branch offices of “Big 4” accounting firms on audit quality and its economic consequences empirically. The research finds that: The opening of branch offices of “Big 4” accounting firms can improve audit quality significantly. By differentiating between firm types and analysts attention, it is found that the promotion of audit quality by setting up branch offices of “Big 4” accounting firms is more obvious in local accounting firms and enterprises with low attention of analysts. Further research shows that the opening of branch offices of “Big 4” accounting firms improves audit efficiency and reduces audit pricing, and has a positive effect on the opening of branch offices by “Big 4”. The conclusion of the research provides empirical data support for the positive effects of “Big 4” accounting firms entering the Chinese audit market, and it also provides theoretical references for the optimization and improvement of Chinas audit market.

Key Words: opening of branch offices by “Big 4”; audit quality; type of auounting firm; analysts attention; economic consequences

猜你喜欢

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17