共享审计师合作关系网络与会计信息可比性

2024-07-03 21:14廖义刚魏雪聪叶承辉

审计与经济研究 2024年4期

关键词:信息泄露

廖义刚 魏雪聪 叶承辉

[收稿日期]20231018

[基金项目]国家自然科学基金项目(72072077);2023年江西财经大学研究生创新课题(20231015140501058)

[作者简介]廖义刚(1977— ),男,江西吉安人,江西财经大学会计学院/会计发展研究中心教授,博士生导师,从事国家审计与CPA审计研究;魏雪聪(1998— ),女,河南南阳人,江西财经大学会计学院,从事财务会计与公司治理研究;叶承辉(1996— ),男,江西奉新人,江西财经大学会计学院博士研究生,从事财务会计与公司治理研究,通信作者,E-mail:793923000@qq.com。

[摘要]以2010—2020年A股上市公司为研究样本,分析并检验样本公司与同行其他公司共享审计师合作关系网络对会计信息可比性的影响。研究发现,选择与同行共享审计师合作关系网络的公司会计信息可比性更高。当审计师合作关系网络具有行业专长、审计师处于网络核心位置、网络内同行审计师之间距离更近时,共享审计师合作关系网络对公司会计信息可比性的提升作用更强;此外,这一效应还受到事务所规模以及事务所转制等因素的影响。检验还发现,与同行公司共享审计师合作关系网络能够促进审计效率的提升,且不会造成客户信息的泄露。上述研究结论证实了与同行公司共享审计师合作关系网络会对会计信息可比性产生积极影响,拓展了审计团队领域以及事务所治理的相关研究文献,对保障和提升审计师的执业质量具有一定的启示意义。

[关键词]共享审计师;审计师合作关系网络;同行公司;会计信息可比性;行业专长;审计效率;信息泄露

[中图分类号]F239.43

[文献标志码]A[文章编号]10044833(2024)04003011

一、引言

共享审计师是资本市场中较为常见的现象。共享同一事务所的公司通常具有更高的会计信息可比性[1]。与之类似,个体审计师在专业知识、经验以及风险偏好等方面的异质性也会影响客户公司对会计准则的解释、实施和执行。当同行公司共享签字审计师时,会计信息可比性会显著提升[23]。那么,对共享事务所和共享签字审计师而言,何种共享审计师的方式更有利于提升会计信息可比性?尽管事务所制定了统一的内部工作规则用以规范审计师对会计和审计准则的理解与应用,但会计师事务所事前无法为可能遇到的所有情形提供详尽的指导规则,审计工作的结果很大程度上取决于审计师个人的决策与判断[45],Lili等的研究也证实了相较于共享事务所但不共享签字审计师的公司,共享签字审计师的公司会计信息可比性更高[3]。然而,尽管基于事务所或签字审计师层面的研究从一定程度上揭示了与同行共享审计师对会计信息可比性的影响及其机制,但事务所内部非正式组织对成员之间信息交流和知识共享的作用同样不可忽视。

已有研究指出,社会组织内部存在基于利益、兴趣或价值观影响而形成的“小圈子”。“小圈子”通常以团队的形式运作,属于组织正式结构之外的非正式团队[6]。类似地,事务所作为以“人合”为基础的组织,随着内部成员之间的直接或间接合作的增加,其相互之间的情感与资源依赖也日益加深,因此逐渐衍生出基于成员非正式关系形成的独特的网络结构——审计师合作关系网络[79]。审计师合作关系网络为审计师互相交流知识、经验与信息提供了便利,能够以系统、全面的方式呈现事务所审计质量的影响机制。关注审计师合作关系网络有助于拆解事务所审计质量影响机制的“黑箱”[10]。对个体审计师而言,置身在基于利益诉求、价值观和信任感而自发结成的合作关系网络中,其执业理念、行为习惯、业务能力可能会受到同网络内其他审计师个体经验、认知和行为潜移默化的影响,并进一步影响其执业质量[11]。从这个意义上说,处于同一合作关系网络内的审计师通过与审计同行企业的其他成员沟通交流,会加深其对行业一般会计准则的认识和理解,可能更容易形成相似的审计风格。因此,本文感兴趣的是,对于样本公司而言,与同行公司共享审计师合作关系网络是否有助于提高自身的会计信息可比性?与同行共享的审计师合作关系网络的特征又将如何影响会计信息可比性?进一步地,相较于与同行共享审计师和会计师事务所,共享审计师合作关系网络是否更有助于提升会计信息可比性?

本研究可能的贡献在于:(1)现有文献主要是从共享事务所和共享签字审计师个体层面探讨公司选择共享审计师的影响,本文则重点关注了共享审计师合作关系网络这一议题,丰富了共享审计师领域的研究文献;(2)已有研究主要关注了审计师合作关系网络对审计质量的影响[10,12],本文则发现相较于签字审计师和事务所,审计师合作关系网络在促进成员间交流学习、提升其执业质量上更具优势。

二、文献回顾与假设发展

(一)文献回顾

近年来,较多研究开始关注会计师事务所内部的非正式组织。叶凡等提出我国审计市场上存在由审计师联结起来的非正式组织,并将这种审计师之间合作执业、利益绑定所形成的非正式组织定义为审计师团队[13]。史文等通过案例研究证实了我国审计市场上审计师非正式组织的存在,并通过大样本数据对非正式审计团队的现状进行了分析和描述[7]。既有关于非正式审计团队对审计师行为影响的文献主要围绕审计质量这一角度展开。廖义刚和黄伟晨基于审计师共签关系识别非正式审计团队的研究发现,规模较大的非正式审计团队中团队成员之间的分歧越深,审计质量越低[11]。而审计师在其网络中的中心位置越高,则意味着他们能获得越多的社会资本和越畅通的信息通道,从而提升审计质量。闫焕民等基于事务所、团队以及审计师个人三个维度的交互视角进行研究,发现非正式审计团队的行业专长显著提高了审计质量,其作用机制在于行业专长促进了团队内成员的交流沟通,弥补了团队成员审计经验的缺失,填补了事务所在人力资源分配上的缺陷[14]。李瑛玫等则强调了非正式审计团队的人力资本能够帮助团队成员克服个人能力的局限,从而显著提高审计工作的整体质量[12]。Pittman等研究发现,在我国实行审计师强制轮换制度的背景下,如果潜在的继任审计师与被替换的审计师在合作关系网络上联系更紧密,则这位潜在的继任审计师更可能被选为新的签字审计师。此外,前后任审计师间的知识和经验共享对后续审计师的审计质量有正面影响[8]。廖义刚等则从审计师合作关系网络层面研究了审计质量的传染效应,发现当网络中存在重述审计师时,若相关执业标准界定较为模糊,网络内其他审计师通过与重述审计师的交流沟通,可能会倾向于合理化自身对该行为的模仿,进而导致低质量审计的“传染”[9]。

既有关于共享审计师对审计质量影响的研究主要集中在以下领域:

(1)在客户-供应商关系层面,主要围绕供应链共享审计师是否影响企业审计质量及效率展开研究。杨清香等研究发现,当公司与主要客户选择同一家事务所时,被审计单位财务重述的概率显著降低,选择来自同一地区的审计师更能显著降低财务重述的可能性[15]。Huang等研究发现,相较于共享个体审计师能够显著降低被审计单位应计盈余管理程度和财务重述的概率,在事务所层面即使是共享具有行业专长的事务所对审计质量的正向影响效果也不显著[16]。Johnstone等研究发现,共享拥有城市层面供应链知识的审计师可以显著提升审计质量,同时降低审计费用[17]。(2)从持股关系来看,孙龙渊等研究表明,当公司与其投资公司选择同一家会计师事务所时,审计师会利用信息共享机制来核查和整合信息,有效预防各方操纵财务报表的行为,进而提升双方的财务报表质量[18]。张宏亮等发现上市公司与开放式基金大股东聘用同一家会计师事务所能够提升审计质量,并且共享“四大”事务所时效果更加显著[19]。(3)以并购为切入点,李兆华和张楚发现当并购方和被并购方共享审计师时,审计师可以利用其与并购双方的网络关系作为信息聚集和扩散的渠道,在执行审计程序时更准确及时地发现重大错报漏报,有效提升并购方审计质量[20]。(4)针对同行共享审计师的相关研究则主要集中在共享审计师促进同行公司会计信息可比性提升方面。Francis等认为由于“四大”内部统一规则和制度的实施,在审计师审计同行公司时更有可能以同样的方式解释和实施公认会计准则,形成事务所层面的审计风格,进而导致由同一家“四大”所审计的同行公司会计信息可比性更高[1]。Zeyun等和Lili等则认为事务所无法为审计师遇到的各种问题提供详细和具体的指导,个体审计师是最终将标准和内部工作规则付诸实践并对审计结果做出判断的实际执行者[23]。审计师的个人技能和个性特征所产生的“个体审计风格”也会影响公司的会计信息可比性。

以上文献围绕非正式审计团队及共享审计师对审计质量的影响进行了探讨。然而,一方面,虽然已有研究探讨了审计师合作关系网络相关特征对内部审计师之间信息交流和行为决策产生的影响,但尚未有文献结合同行公司这一研究情境,

进一步拆解网络内部成员之间交流沟通的“黑箱”;另一方面,尽管诸多研究探讨了共享事务所或签字审计师对审计师专业胜任能力以及对公司信息质量的影响,但忽视了介于事务所和审计师之间的非正式审计团队——审计师合作关系网络内部成员间信息交流和资源互换对被审计客户信息质量的作用。

(二)假设发展

作为以合伙制为组织形式的专业服务机构,会计师事务所具有显著的“人合”而非“资合”的文化和组织特点,这意味着事务所在运营时较为依赖人与人之间的联系与互动。随着事务所内成员间情感交流与资源依赖的日益加深,事务所内部逐渐衍生出一种非正式的特殊网络结构——审计师合作关系网络[89]。在合作关系网络内,审计师成员间彼此分享专业知识与信息,共同维护客户资源,形成了相互合作、利益同享、风险共担的密切合作关系[7]。一方面,就合作关系网络内审计同行公司的审计师而言,处于同一合作关系网络有助于审计师之间的信息交流和业务沟通,审计师可以获取更多关于该行业企业经营流程、业绩评价指标及特定会计处理方面的知识,能够更准确地识别并纠正审计客户会计政策选择的偏差,确保采用的会计政策具有较高的行业一致性,从而实现样本公司与同行其他公司会计信息口径一致、相互可比。另一方面,对于样本公司而言,选择与同行其他公司共享审计师合作关系网络可以拓展其信息获取渠道,为提高会计信息可比性营造良好的信息环境。共享审计师的信息溢出观认为,当公司与竞争对手共享审计师时,审计师一定程度上会成为信息中介或者“桥梁”[21]。因此,审计师通过与合作关系网络内其他同行业审计师直接或间接的交流与沟通,可以为客户提供关于同行企业更多的异质性信息。基于同行学习理论,客户管理层除了遵循常规的会计政策选择过程外,也会依赖现有的信息渠道参照其他同行企业进行模仿学习[22],从而导致企业与其他同行企业具有更加相似的会计政策选择。据此,本文提出研究假设H1。

H1:与同行公司共享审计师合作关系网络能够提升公司的会计信息可比性。

外部审计治理作用的发挥依赖于审计师的独立性和专业胜任能力[23]。已有研究表明,审计师行业专长有助于提升公司信息披露质量[2426]。对于审计师合作关系网络而言,随着网络内的成员在执业过程中不断积累行业专有经验,当合作关系网络具有公司所在行业的行业专长时,与同行企业共享审计师合作关系网络有助于进一步提升公司的会计信息可比性。根据团队资源理论,审计师合作关系网络的行业专长属于非正式团队内部专属的知识资源,具有审计师个人行业专长所不具备的共享性特征[14]。审计师合作关系网络“团队资源内部共享效应”有助于内部成员更好地与行业内经验丰富的审计师交流学习,对于深入理解和运用行业相关的会计准则、准确识别被审计单位的偏向选择以及实现对会计政策选择的有效监督大有裨益,因此有助于进一步提升客户公司的会计信息可比性。基于此,本文提出研究假设H2。

H2:当与同行共享的审计师合作关系网络具有行业专长时,共享审计师合作关系网络对公司会计信息可比性的提升作用更强。

根据社会关系网络理论,个体获取社会资本由其参与的社会网络结构所决定[27]。具体来说,个体的社会网络位置反映了其在网络中的地位,这种位置对于个体获取资源和权力具有重要的影响[28]。就审计师合作关系网络而言,一方面,镶嵌于网络中的知识与信息可以通过审计师之间的交流学习进行传播和扩散,位于网络核心位置的审计师相对而言更具备知识信息的获取优势;另一方面,审计师越处于网络核心位置,表明其对网络中资源的控制程度越高,拥有越丰富的审计经验和越高的话语权,对其他审计师的控制和影响力也越强。个体的中心度刻画了网络中个体与其他成员之间联系的程度,被广泛用于衡量个体在网络中所处的位置[29]。审计师的网络中心度越高,意味着他们有越多的机会通过学习效应获取各种知识和信息资源,且越容易通过网络链条对其他成员施加影响。这对于加深核心审计师对审计业务的理解认识、促进网络内审计同行公司的审计师审计风格理念趋同、提高客户的会计信息质量和会计信息可比性具有积极作用。据此,本文提出研究假设H3。

H3:当与同行公司共享审计师合作关系网络且审计师处于网络核心位置时,公司的会计信息可比性更高。

社会网络理论认为,社会网络内个体间的社交距离能够反映人际关系的亲密程度,个体间的社交距离越近,彼此的联系越紧密,越能以更短的时间和更低的成本相互交流信息、经验与知识[30]。对于会计师事务所而言,当同行公司的审计师们位于同一合作关系网络内且彼此之间的网络社交距离较近时,彼此在审计同行公司业务的过程中可能会更频繁地接触沟通、交流学习,产生知识的溢出,这有助于审计师进一步加深对行业相关会计准则的理解,在评估与应对客户重大错报风险时可以做出更加合理的职业判断,从而降低客户公司在会计选择上的随意性,提升客户公司的会计信息可比性。据此,本文提出研究假设H4。

H4:审计师在合作关系网络中与其他同行公司审计师的距离越近,则其客户的会计信息可比性越高。

三、研究设计

(一)样本选择和数据来源

本文以2010—2020年A股上市公司作为初始研究样本,并进行了如下筛选:(1)剔除金融保险类公司;(2)剔除成立时间不足一年的公司;(3)剔除ST、*ST公司;(4)剔除相关数据缺失或存在异常的样本。最终样本包括17389个公司-年度观测值。为提高研究结论的可靠性,本文对所有连续变量进行了1%和99%水平的缩尾处理。研究数据主要源于CSMAR数据库,审计师合作关系网络特征相关数据使用UCINET软件计算获得。行业分类依据中国证监会颁布的《上市公司行业分类指引(2012)》,其中,制造业区分至二级分类(保留行业代码后两位数字),其他行业只区分行业大类(只保留行业代码首个字符),本文将行业代码相同的公司界定为同行。

(二)模型设定和变量定义

为验证研究H1至H4,参考闫焕民等[14]、聂兴凯等[31]的研究,本文分别构建以下回归模型:

CompAccti,t=β0+β1SameCirclei,t+γControlsi,t+∑Firm+∑Year+∑Ind+εi,t(1)

CompAccti,t=β0+β1SameCirclei,t+β2Net_Expi,t+β3SameCirclei,t×Net_Expi,t+γControlsi,t+∑Firm+∑Year+∑Ind+εi,t(2)

CompAccti,t=β0+β1SameCirclei,t+β2Centeri,t+β3SameCirclei,t×Centeri,t+γControlsi,t+∑Firm+∑Year+∑Ind+εi,t(3)

CompAccti,t=β0+β1distancei,t+γControlsi,t+∑Firm+∑Year+∑Ind+εi,t(4)

主要变量的定义如下:

1.会计信息可比性(CompAccti,t)

De Franco等认为会计信息可比性是指不同的企业在相同经济业务下产生财务信息的相似性,并基于会计盈余变化同步性的视角构建盈余-收益模型,计算公司层面的会计信息可比性[32]。本文借鉴De Franco等[32]的模型,确定会计信息可比性的度量指标,具体操作步骤如下:

首先,本文利用模型(5)估算各企业的会计信息系统。其中,Earnings为企业季度净利润与期初权益市场价值的比值,Return为企业季度股票回报率。通过回归计算得到各企业会计转换函数α^i和β^i。

Earningsi,t=αi+βiReturni,t+εi,t(5)

其次,本文利用模型(6)和模型(7)分别计算企业i和j的预期盈余。E(Earnings)iit为企业i第t季度根据会计转换函数和股票收益计算得到的预期盈余,同理,E(Earnings)ijt为企业j第t季度计算得到的预期盈余。

E(Earnings)iIt=α^i+β^iReturni,t+εi,t(6)

E(Earnings)ijt=α^j+β^jReturni,t+εi,t(7)

最后,本文利用模型(8)计算企业i和j的会计信息可比性。其中,CompAcctijt为企业i和j预期盈余差异绝对值均值的相反数。计算企业i和行业内其他企业的会计信息可比性,然后取平均数作为企业i的会计信息可比性的衡量方式,记为CompAcct。

CompAcctijt=-1/16×∑tt-15|E(Earnings)iit-E(Earnings)ijt|(8)

2.是否与同行公司共享审计师合作关系网络(SameCirclei,t)

解释变量(SameCirclei,t)为虚拟变量,当t年样本公司i的审计师与同行其他企业的审计师处于同一个合作关系网络时赋值为1,否则为0。本文将审计师合作关系网络界定为同一事务所内通过合作执业形成的具有直接与间接联系的审计师的集合。图1是审计师合作关系网络的示例图。该网络内共有11名签字审计师,连线是指两位审计师由于共同签署审计报告而产生的直接联系,即两位审计师至少在一家公司共同执业。

3.审计师合作关系网络的行业专长(Net_Expi,t)

借鉴Audousset-Coulier等对会计师事务所行业专长度量[33]以及闫焕民等对审计师团队行业专长度量[14]的思路,本文采用行业市场份额法对审计师合作关系网络行业专长进行测度,其计算公式为:

MSAi,t=∑Jj=1Assetsijkt/∑Ii=1∑Jj=1Assetsijkt(9)

具体而言,分子是t年m事务所内j审计师合作关系网络在k行业审计的所有客户公司总资产的平方根,J为t年度审计师合作关系网络j内签字审计师的数量。分母代表t年度处在k行业内所有公司总资产的平方根,I为行业k中客户公司的数量。

考虑到对于审计活动而言,可能只有在其对某一特定行业知识的熟练掌握程度达到一个阈值之后,才能开始获取源于行业专长的优势,且闫焕民等研究发现通过将审计师团队行业专长哑变量阈值设置为大于或等于3.5%时,审计师团队行业专长对审计质量的正向提升效果显著[14]。因此,本文将上述公式计算得到的连续变量MSA大于或等于3.5%的审计师合作关系网络定义为具有行业专长的审计师合作关系网络,即当MSA≥3.5%时,Net_Exp赋值为1,否则为0。

4.审计师是否在合作关系网络中处于核心位置(Centeri,t)

本文使用社会网络中衡量网络位置的指标——接近中心度(Centeri,t)的中位数作为分组标准。构建接近中心度(Centeri,t)的具体方法如下:将i公司t年度审计师与网络中所有其他成员的最短路径距离的累加取倒数,接近中心度越高,表明审计师与网络内其他成员的平均距离越近,获取知识、经验及信息的机会越大。当i公司t年度审计师在审计师合作关系网络中的平均接近中心度大于中位数时,Centeri,t取值为1,否则为0。

5.审计师在合作关系网络中与同行业企业审计师之间的最近距离(distancei,t)

本文引入连续变量distancei,t以检验同一合作关系网络内同行公司审计师之间的距离对会计信息可比性的影响。仍以图1所展示的审计师合作关系网络为例,假设该网络内审计师A1与A7合作审计甲公司,审计师A10与A6合作审计乙公司,审计师A3与A9合作审计丙公司,甲乙丙公司均属同一行业,即审计师A1、A7、A10、A6、A3及A9在合作关系网络中属于同行业审计师。其中甲公司审计师与乙公司审计师最近距离为1(A7-A10),甲公司审计师与丙公司审计师最近距离为2(A1-A8-A9或A7-A10-A9),那么,对于样本公司甲而言,其审计师在合作关系网络中与乙公司审计师距离更近,则将样本甲公司distancei,t赋值为1。

6.控制变量

参考聂兴凯等[31]及谢盛纹和刘杨晖[34]的研究,本文在研究模型中控制了公司及会计师事务所特征方面可能影响会计信息可比性的控制变量;此外,还加入了事务所固定效应(Firm)、年度固定效应(Year)以及行业固定效应(Industry)控制事务所、年度和行业差异,上述变量的具体定义如表1所示。

四、实证结果与分析

(一)单变量分析

为比较和同行共享审计师合作关系网络的公司与不和同行共享审计师合作关系网络的公司之间的主要变量是否存在差异,本文对这两组样本的主要变量进行组间差异检验,表2是检验结果。从表2可以看到,对于和同行共享审计师合作关系网络的公司而言,会计信息可比性CompAcct的均值和中位数均显著高于不与同行共享审计师合作关系网络公司会计信息可比性的均值和中位数。

(二)多元回归分析

表3列示了公司是否与同行共享审计师合作关系网络对会计信息可比性影响的回归结果。

列(1)和列(2)的结果均显示,与同行共享审计师合作关系网络与会计信息可比性的回归系数在1%的水平上显著为正。

这表明,对样本公司而言,与同行共享审计师合作关系网络可以显著提升公司的会计信息可比性,即假设H1得到了验证。

表3的列(3)汇报了假设H2的检验结果。其中交乘项SameCircle×Net_Exp与公司会计信息可比性(CompAcct)的系数在1%的水平上显著为正,表明当公司与同行其他公司共享的审计师合作关系网络具有行业专长时,对自身公司会计信息可比性提升程度更高,假设H2得到验证。

表3的列(4)汇报了假设H3的检验结果。其中交乘项SameCircle×Center与公司会计信息可比性(CompAcct)的系数在5%的水平上显著为正,这表明当样本公司与同行业其他公司共享审计师合作关系网络且自身公司审计师位于该网络核心位置时,共享审计师对公司会计信息可比性的提升作用更强,假设H3得到验证。

表3的列(5)是假设H4的检验结果。由于只有当公司与同行共享审计师合作关系网络时,距离distance才有取值,因此本文将研究样本限定为SameCircle=1的公司-年样本。结果显示,distance与SameCircle显著负相关,表明样本公司审计师在合作关系网络中与同行公司审计师之间的距离越近,则样本公司的会计信息可比性越高,假设H4得到了验证。

(三)稳健性检验

1.更换行业分类标准

为避免行业分类标准对研究结果的影响,本文采用申万一级行业分类标准,共划分30个行业,将行业类别相同的公司界定为同行。重新计算会计信息可比性及其他相关变量,在此基础上再次对本文假设进行检验。结果如表4所示,检验结果未发生改变,验证了本文研究结论的稳健性。

2.替换被解释变量的度量方式

由于行业内公司个体特征差异较大,考虑过多公司反而可能会给评估结果带来噪音。因此本文参照袁知柱和吴粒[35]的做法,在将行业内所有其他公司与目标公司配对组合计算出可比性数值后,选择其中最高的4家公司的平均数作为公司i会计信息可比性的替代衡量方式,记为CompAcct4,并代入模型进行检验,回归结果如表5所示,结果表明前文提出的研究假设依然成立。

3.使用差分检验缓解反向因果问题

为排除可能存在的反向因果问题对检验结果的影响,借鉴Lili等[3]的研究,本文采用差分模型重新进行测试,结果见表6。本文构建了反映公司对于审计师合作关系网络选择以及会计信息可比性在t-1到t年变化的变量,具体而言,当样本公司在t-1年不与同行公司共享审计师合作关系网络,而在t年开始共享合作关系网络,则解释变量S_Switch赋值为1,否则为0;如果样本公司在t-1年与同行其他公司共享审计师合作关系网络,但t年却不共享合作关系网络,则解释变量D_Switch赋值为1,否则为0。同时,本文使用变量ΔCompAcct衡量前文中被解释变量(CompAcct)t-1年到t年的变化值。本文预计若不存在反向因果问题,则当样本公司从不与同行共享审计师合作关系网络转为共享合作关系网络后,会计信息可比性将提升;当样本公司由与同行共享审计师合作关系网络转为不共享审计师合作关系网络后,会计信息可比性将降低。表6回归结果与预期一致,表明不存在反向因果关系。

4.使用倾向得分匹配缓解内生性问题

样本公司的某些特征可能在影响公司选择是否与同行共享审计师合作关系网络的同时,也会对会计信息可比性产生影响。为缓解样本自选择问题对结论稳健性造成的影响,本文采用倾向得分匹配法重新进行回归分析。回归结果如表7的列(1)至列(4)所示,与前文列示的检验结果基本一致,这表明前述研究结论具备稳健性。

(四)进一步分析与检验

1.事务所规模的影响

Francis等认为事务所规模会影响共享审计师和会计信息可比性的关系[1]。大规模事务所通过建立规范的审计流程、对员工进行标准化的培训等方法保障审计质量的一致性[36]。此

外,大所审计师较为注重品牌声誉,其独立性普遍更高[37]。因此,本文预期共享的审计师合作关系网络属于大所时,共享审计师合作关系网络与会计信息可比性的关系更显著。为检验事务所规模的影响,本文将全部样本区分为“十大”事务所客户组和非“十大”事务所客户组,并运用模型(1)进一步展开分析,表8的列(1)和列(2)为回归分析的结果。结果显示,当共享的合作关系网络来自“十大”时,SameCircle的系数在1%的水平上显著为正;当共享的合作关系网络来自非“十大”时,回归系数显著性和值均更小。为检验两组样本回归系数的差异,本文采用费舍尔组合检验方法,并且借鉴郁芸君等[38]的研究,采用自抽样法对分组回归后的组间系数差异进行检验,结果显示经验p值显著,说明两组系数之间存在显著差异。

2.事务所转制的影响

2010年我国财政部出台了《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》,据此国内部分大型事务所和国际四大会计师事务所分别在2011年和2012年完成了由有限责任公司制向特殊普通合伙制的转制。自该规定颁布以来,签约在合伙会计师事务所中面临着更高的法律风险,这有助于提高审计质量[3940]。因此,本文推断转制后在法律监管的作用下,审计师会进一步提升自身专业胜任能力,样本公司与同行其他公司共享审计师合作关系网络对会计信息可比性的提升作用将更为显著。鉴于此,借鉴张健和魏春燕[41]的研究,本文根据中注协披露的转制时间对事务所具体转制情况进行个别认定,构建衡量事务所是否转制的虚拟变量LLP。具体而言,当签发审计报告时的事务所组织形式为特殊普通合伙(转制后)则LLP取值为1,否则为0。将虚拟变量LLP以及交乘项LLP×SameCircle加入回归模型(1)中,表8的列(3)为异质性分析结果。结果显示,交乘项回归系数显著为正,这表明事务所转制之后,对样本公司而言,与同行其他公司共享审计师合作关系网络更能显著提升公司的会计信息可比性。

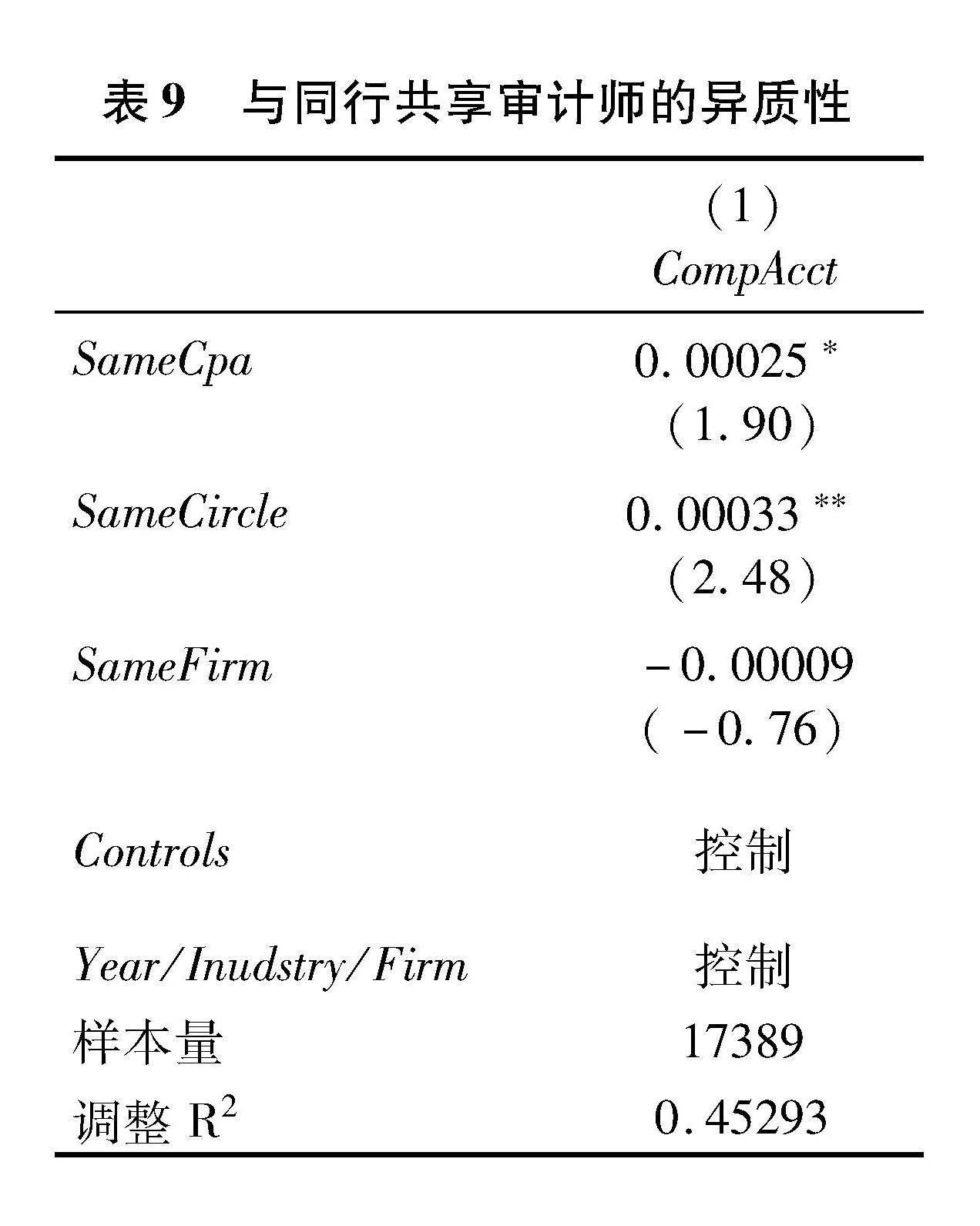

3.与同行共享审计师合作关系网络是否更有助于提升会计信息可比性

为比较共享事务所、共享审计师合作关系网络以及共享审计师个体对会计信息可比性影响的差异,本文构建了SameFirm、SameCpa两个虚拟变量并加入回归模型(1),用以区分上述三种共享审计师的方式。具体而言,如果公司在t年度选择和同行公司共享会计师事务所(但不与同行公司共享审计师合作关系网络),则SameFirm等于1,否则为0;如果公司在t年度选择和同行公司共享签字审计师,则SameCpa等于1,否则为0。

检验结果如表9所示,结果表明样本公司与同行公司共享签字审计师和共享审计师合作关系网络对会计信息可比性均有显著提升作用。相较于SameCpa的系数,SameCircle的系数更大,原因可能在于与同行共享签字审计师相比,共享审计师合作关系网络可以发挥“资源共享效应”,能够促进同行审计师之间的沟通与交流,从而有助于提高客户公司的会计信息质量和可比性。SameFirm的系数没有通过显著性检验,这意味着只共享会计师事务所难以实现与团队资源共享的目的,事务所层面对审计质量的影响机制很大程度上源于其内部的合作关系网络。

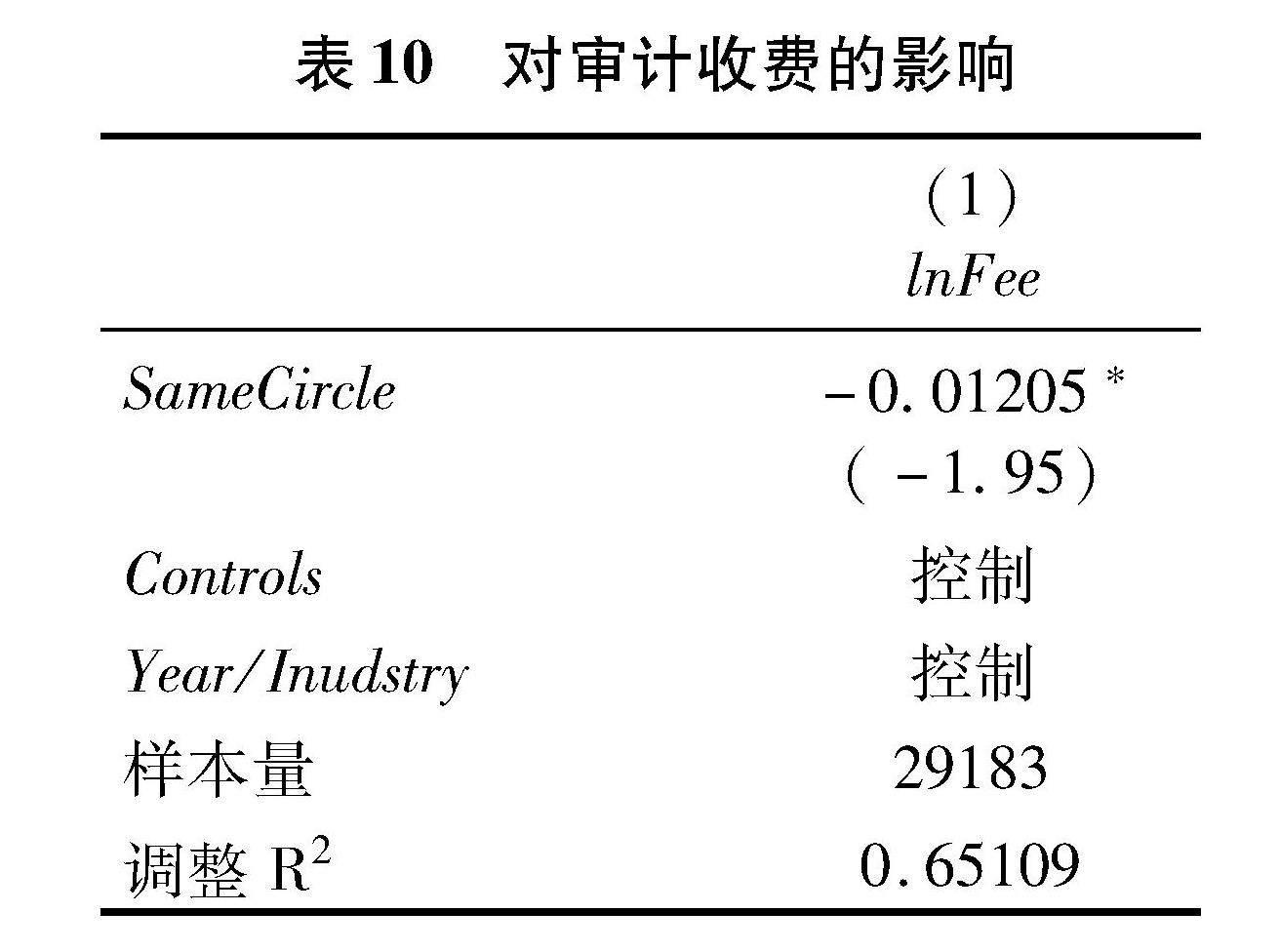

4.与同行公司共享审计师合作关系网络对审计收费的影响

样本公司与同行共享审计师合作关系网络可能对审计收费产生两种影响。一方面,由于同行公司的经营业务相似程度较高,处于同一合作关系网络内的审计师可以通过网络联结便捷地就相似的审计业务进行沟通交流,有助于优化审计程序,减少不必要的成本投入,进而提升审计效率,并最终有助于降低审计收费。另一方面,Kang等发现尽管审计准则规定审计师负有对客户信息保密的责任,但审计师向其他客户泄露客户私有信息的事件仍有发生[42]。考虑到合作关系网络为审计师互相交流知识、经验与信息提供了便利,网络内同一行业的审计师不可避免地存在直接或者间接的沟通与交流,那么客户是否愿意支付更多的审计费用以通过审计师获取其他同行公司的私有信息?为此,参照刘启亮等[43]的研究,本文以公司对外公布的年报中列示的审计费用的自然对数作为审计收费的测度标准,记为lnFee。为检验共享网络对审计收费的影响,本文构建如下回归模型(10):

lnFeei,t=β0+β1SameCirclei,t+γControlsi,t+∑Year+∑Ind+εi,t(10)

表10结果显示,SameCircle的系数显著为负,表明与同行公司共享审计师合作关系网络能够降低审计费用。

5.与同行共享审计师合作关系网络是否受到信息溢出风险的影响

审计师在执业过程中不可避免地会接触到客户的大量私有信息[44]。这些私有信息一旦泄露,将对客户造成诸多负面影响[45]。尽管审计职业道德准则要求审计师在执业过程中要保持独立性,对客户信息保密,但审计师为多家公司提供审计服务时,无心或有意泄露客户信息的现象时有发生,因此,考虑到信息泄露风险,公司会尽量避免与同行竞争对手共享签字审计师[42]。由于事务所规定禁止审计师将客户敏感信息传达给未参与审计的其他内部成员,那么与共享签字审计师相比,与同行共享合作关系网络可以在一定程度上降低信息溢出风险。因此,本文预计,客户公司对于信息溢出的担忧不会妨碍其与同行公司共享审计师合作关系网络的意愿。为了验证这一推论,借鉴Kang等[42]的研究,本文将同一事务所内的客户公司进行两两配对,并构建如下回归模型(11):

SameCpa(SameCircle)i,j,t=β0+β1SameMarketi,j,t+β2SameMarketi,j,t×rdi,j,t+β3rdi,j,t+γControlsi,t+∑AuditFirm+∑Year+εi,t(11)

其中,当配对的公司i和公司j选择同一位审计师时,SameCpa赋值为1,否则为0;当配对的公司i和公司j选择处于同一合作关系网络内的审计师时,SameCircle赋值为1,否则为0;当配对的公司i和公司j来自同一行业时,SameMarket赋值为1,否则为0。借鉴Kang等[42]的研究,本文使用研发投入与营业收入的比值(RD)衡量公司信息溢出风险,当公司i和公司j的RD值均大于该行业中位数时,将其视为信息溢出风险高的公司对,rd赋值为1,否则为0。控制变量则取两公司相关变量的均值和差异。回归结果如表11所示,列(1)与列(2)的回归结果显示,交乘项SameMarket×rd与共享签字审计师(SameCpa)的回归系数在1%的水平上显著为负,与共享审计师合作关系网络(SameCircle)的回归系数为负但并没有通过显著性检验,这表明当公司信息溢出风险较高时,公司更不愿意和同行共享签字审计师,但不影响与同行共享审计师合作关系网络的意愿,这在一定程度上印证了相较于共享个体审计师,共享审计师合作关系网络不会造成客户的信息泄露。

五、研究结论与展望

本文以2010—2020年我国A股上市公司为研究样本,分析并检验了同行共享审计师合作关系网络对会计信息可比性的影响。研究发现,相较于不与同行共享审计师合作关系网络的公司,与同行共享审计师合作关系网络的公司会计信息可比性更高,尤其是共享的审计师合作关系网络具有行业专长时;在审计师合作关系网络中,签字审计师处于网络核心位置、与同行公司审计师的距离越近,则公司会计信息可比性越高。进一步检验还发现,与同行共享的审计师合作关系网络对公司会计信息可比性的影响还受到事务所规模以及事务所转制等因素的影响;相较于与同行公司共享签字审计师或会计师事务所,与同行共享审计师合作关系网络更有助于提升公司会计信息可比性。实证研究还发现,与同行公司共享审计师合作关系网络有助于降低审计费用;当公司信息溢出风险较高时,公司更不愿意和同行共享签字审计师,但不影响与同行共享审计师合作关系网络的意愿,这在一定程度上印证了相对共享签字审计师,共享审计师合作关系网络不会造成客户的信息泄露。

本研究的启示意义在于:第一,对于会计师事务所而言,需深刻了解事务所内部审计师的合作网络对团队内部信息沟通和审计流程的影响,主动识别合作网络及其特征,建立健全完善的内控制度,充分发挥合作网络的积极影响,努力减少负面影响;第二,对于被审计单位而言,在控制信息泄维持泄露风险的基础上,可以适当选择与同行公司审计师处于同一个审计师合作关系网络的签字审计师,进而加强与同行公司的联系沟通,推动会计信息可比性的提升;第三,对于政府监管部门而言,应制定科学、合理的监管政策以完善公司外部治理机制,防止因审计师合作关系网络内部交流沟通导致被审计单位内部敏感信息的泄露,为市场公平竞争营造良好的外部环境。

参考文献:

[1]

Francis J R,Pinnuck M L,Watanabe O.Auditor style and financial statement comparability[J].The Accounting Review,2014,89(2):605633.

[2]Zeyun J C,Hui M C,Lung C C,et al.Do firms that have a common signing auditor exhibit higher earnings comparability?[J].The Accounting Review,2020,95(3):115143.

[3]Lili J,Bin L,Yuanyuan L.How a shared auditor affects firm-pair comparability:Implications of both firm and individual audit styles[J].AUDITING:A Journal of Practice & Theory,2020,39(3):133160.

[4]Mark N,Tong H T.Judgment and decision making research in auditing:A task,person,and interpersonal interaction perspective[J].Auditing:A Journal of Practice & Theory,2005,24(1):4171.

[5]Knechel R W,Vanstraelen A,Zerni M.Does the identity of engagement partners matter?An analysis of audit partner reporting decisions[J].Contemporary Accounting Research,2015,32(4):14431478.

[6]王润良,郑晓齐.非正式团体:知识传播的有效途径[J].科研管理,2001(4):3945.

[7]史文,叶凡,刘峰.审计团队:中国制度背景下的研究视角[J].会计研究,2019(8):7178.

[8]Pittman J,Wang D W.Network analysis of audit partner rotation[J].Contemporary Accounting Research,2022,39(2):10851119.

[9]廖义刚,冯琳磬,郭园园.审计师合作关系网络与审计质量[J].会计研究,2022(11):168182.

[10]廖义刚,冯琳磬.审计师合作关系网络、跨所流动与行政处罚溢出效应[J].审计研究,2023(3):98111.

[11]廖义刚,黄伟晨.非正式审计团队与审计质量——基于团队与社会网络关系视角的理论分析与经验证据[J].审计研究,2019(4):6674.

[12]李瑛玫,修雪,杨忠海.非正式审计团队对审计质量的影响:规模至上还是质量优先?[J].审计与经济研究,2021(5):5766.

[13]叶凡,方卉,于东,等.审计师规模与审计质量:声誉视角[J].会计研究,2017(3):7581.

[14]闫焕民,李瑶瑶,王浩宇.审计师团队行业专长与审计质量——基于“师-团队-所”三维交互视角的分析[J].山西财经大学学报,2020(12):109123.

[15]杨清香,姚静怡,张晋.与客户共享审计师能降低公司的财务重述吗?——来自中国上市公司的经验证据[J].会计研究,2015(6):7279.

[16]Huang Y T,Liu C Z,Wang Y F.Audit quality of the integrated supply chain-evidence from Taiwan electronic industry[J].Journal of Accounting and Finance,2014,14(4):104128.

[17]Johnstone K M,Li C,Luo S,et al.Client-auditor supply chain relationships,audit quality,and audit pricing[J].Auditing-a Journal of Practice & Theory,2014,33(4):119166.

[18]孙龙渊,李晓慧,李莹.投资持股关系中的“共享审计师”效应研究[J].审计与经济研究,2019(1):4454.

[19]张宏亮,景仕杰,王靖宇.开放式基金大股东与上市公司共享审计师对审计质量的影响研究[J].审计研究,2021(2):5667.

[20]李兆华,张楚.并购双方共享审计师对审计质量的影响[J].中国注册会计师,2021(7):3338.

[21]Aobdia D.Proprietary information spillovers and supplier choice:Evidence from auditors[J].Review of Accounting Studies,2015,20(4):15041539.

[22]周晓苏,王磊,陈沉.企业间高管联结与会计信息可比性——基于组织间模仿行为的实证研究[J].南开管理评论,2017(3):100112.

[23]郑登津,闫天一.会计稳健性、审计质量和债务成本[J].审计研究,2016(2):7481.

[24]Carcello V J,Nagy L A.Client size,auditor specialization and fraudulent financial reporting[J].Managerial Auditing Journal,2004,19(5):651668.

[25]刘文军,米莉,傅倞轩.审计师行业专长与审计质量——来自财务舞弊公司的经验证据[J].审计研究,2010(1):4754.

[26]郝东洋,王静.审计师行业专长降低了公司权益资本成本吗?——基于法制环境与产权性质的分析[J].财经研究,2015(3):132144.

[27]Portes A.Social capital:Its origins and applications in modern sociology[J].Annual Review of Sociology,1998,24(1):124.

[28]Carpenter D,Esterling K,Lazer D.The strength of strong ties[J].Rationality & Society,2003,15(4):411440.

[29]钱锡红,杨永福,徐万里.企业网络位置、吸收能力与创新绩效——一个交互效应模型[J].管理世界,2010(5):118129.

[30]Freeman L C.Centrality in social networks conceptual clarification[J].Social Networks,1978,1(3):215239.

[31]聂兴凯,王稳华,裴璇.企业数字化转型会影响会计信息可比性吗[J].会计研究,2022(5):1739.

[32]De Franco G,Kothari S P,Verdi R S.The benefits of financial statement comparability[J].Journal of Accounting Research,2011,49(4):895931.

[33]Audousset Coulier S,Jeny A,Jiang L.The validity of auditor industry specialization measures[J].AUDITING:A Journal of Practice & Theory,2016,35(1):139161.

[34]谢盛纹,刘杨晖.审计师变更、前任审计师任期和会计信息可比性[J].审计研究,2016(2):8289.

[35]袁知柱,吴粒.会计信息可比性研究评述及未来展望[J].会计研究,2012(9):915.

[36]余玉苗,宋子龙,刘颖斐.年报预约披露、时间压力传导与独立审计质量[J].审计研究,2016(2):5865.

[37]韩宏稳,杨世信.大所审计能抑制商誉减值异常吗?[J].审计研究,2023(2):124135.

[38]郁芸君,张一林,陈卓,等.缓兵之计?地方债务展期与隐性违约风险——来自地方融资平台“借新还旧”的经验证据[J].经济学(季刊),2022(3):955976.

[39]刘行健,王开田.会计师事务所转制对审计质量有影响吗?[J].会计研究,2014(4):8894.

[40]Wang C F,Dou H.Does the transformation of accounting firms organizational form improve audit quality?Evidence from China[J].China Journal of Accounting Research,2015,8(4):279293.

[41]张健,魏春燕.法律风险、执业经验与审计质量[J].审计研究,2016(1):8593.

[42]Kang J K,Clive L,Vivek P.Client concerns about information spillovers from sharing audit partners[J].Journal of Accounting and Economics,2022,73(1):101434.

[43]刘启亮,李蕙,赵超,等.媒体负面报道、诉讼风险与审计费用[J].会计研究,2014(6):8188.

[44]陈丽英,李婉丽.企业会选择与竞争对手共享审计师吗?——基于经营范围相似度的分析[J].审计与经济研究,2020(6):4150.

[45]Botosan C A,Stanford M.Managers motives to withhold segment disclosures and the effect of SFAS No.131 on analysts information environment[J].The AccountingReview.2005,80(3):751772.

[责任编辑:刘 茜

]

Shared Auditor Partnership Network and Accounting Information Comparability

LIAOYiganga,b, WEI Xueconga, YE Chenghuia

(a. School of Accountancy, Jiangxi University of Finance and Economics, Nanchang 330013, China;

b. Accounting Development Research Center, Jiangxi University of Finance and Economics, Nanchang 330013, China)

Abstract: This paper takes Chinas A-share listed companies from 2010 to 2020 as a research sample to analyze and test the influence of sharing auditor partnership network with peer companies on the comparability of accounting information. The results indicate that: accounting information is more comparable for companies that share a network of auditor partnerships with their peers. The higher network industry expertise, the higher network centrality or the closer peer auditors within the network to each other, the stronger effect of shared auditor partnership network on the comparability of accounting information. In addition, this effect is also influenced by factors such as auounting firm size and auounting firm conversion. Finally, it is found that sharing the auditor partnership network with peer firms can improve audit efficiency without compromising client information. The findings of this study suggests that sharing an auditor partnership network with peer firms has a positive impact on the comparability of accounting information, enriches the research of audit team, as well as the research of accounting firm governance, and also has implication for ensuring and improving auditor practice quality.

Key Words: shared auditors; auditor partnership network; peer companies; accounting information comparability; industry expertise; audit efficiency; information leakage

猜你喜欢

人民论坛(2017年20期)2017-08-09

科学与财富(2017年14期)2017-08-01

电脑知识与技术(2017年17期)2017-07-14

山东青年(2017年3期)2017-07-05

法制与社会(2017年16期)2017-06-20

现代商贸工业(2017年12期)2017-06-15

法制与社会(2017年15期)2017-06-06

电脑知识与技术(2016年16期)2016-07-22

商(2016年14期)2016-05-30

电脑知识与技术(2016年8期)2016-05-19